Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Declino economico e crash finanziario

(a cura di G. Sottile)

")

2

a partire dai primi anni ‘70

CARATTERI DELLA PRESENTE FASE SOCIALE DECLINO DE-INTEGRAZIONE MUTAZIONE …Una NECESSITA’ CONDIZIONATA: la non riproduzione del sistema sociale a partire dai primi anni ‘70 (a cura di G. Sottile)

")

3

www.countdownnet.info (a cura di G. Sottile)

Tendenza di lungo periodo: la “decrescita” capitalistica UK: picco del 25,3% fine ‘800 a picco presunto di 13,3 al 2005; USA 21,6 a 16,7; Giappone dal 50 di inizio ‘900 a 12,3; eurozona da 19,6 a metà ‘900 a 11,4. Il tasso di accumulazione per World I, da 6,3 a fine ‘800 a presunto 2,5% (Minqi Li, Feng Xiao, Andong Zhu, vedi slide 27) PIL Redditività capitale PIL ’33-’45 PIL Investimenti netti ’58-’65 * *Ultimi 30 anni ‘48 ’54 ’57 ‘60 ’71-’74-75-’ ‘86 ’87 ’91 ’01 0ggi Dal ’71 ad oggi (tra recessioni e debacle finanziarie) (a cura di G. Sottile)

PIL. Redditività capitale. PIL. ’33-’45. PIL. Investimenti netti ’58-’65. * *Ultimi 30 anni. ‘48. ’54 ’57 ‘60. ’71-’74-75-’81-82 ‘86 ’87 ’91 ’01 0ggi. Dal ’71 ad oggi (tra recessioni. e debacle finanziarie) (a cura di G. Sottile)")

4

www.countdownnet.info (a cura di G. Sottile)

La distribuzione dei redditi da lavoro dipendente sui profitti inverte il trend nell’area OCSE rispetto alla tendenza secolare. Fine anni ‘70 (a cura di G. Sottile)

")

5

Redditività imprese t2 accumulazione Investimento speculativo t1 T2’ Il declino dell’accumulazione (t1) procura un incremento degli investimenti speculativi (t2) –da profitti, redditi manager e lavoratori - i quali deprimono ulteriormente l’accumulazione, ma incrementano par- zialmente e simultaneamente il saggio del Profitto (t2’). «Dagli inizi anni ’80 fino decennio scorso , la quota di profitti impiegata speculativamente dalle corpo- ration del settore produttivo e commerciale è andata costantemente innalzandosi passando dal 10% della metà degli anni ‘70 al 91% del 2007»

procura un incremento degli investimenti speculativi (t2) –da profitti, redditi manager e lavoratori - i quali deprimono ulteriormente l’accumulazione, ma incrementano par- zialmente e simultaneamente il saggio del Profitto (t2’). «Dagli inizi anni ’80 fino decennio scorso , la quota di profitti impiegata speculativamente dalle corpo- ration del settore produttivo e commerciale è andata costantemente innalzandosi passando dal 10% della metà degli anni ‘70 al 91% del 2007»")

6

www.countdownnet.info (a cura di G. Sottile)

Il monetarismo deflazionistico (fine '70, inizio '80) - deficit (che non c'è stato) - debito (che non c'è stato) - sostegno all'occupazione - salario sociale + liberalizzazione concorrenza e movimento capitali deregulation in tutti i settori detassazione redditi da capitale = aumento redditività imprese (per eliminazione capitale obsoleto e riduzione salario sociale) Riduzione spesa pubblica (a cura di G. Sottile)

- deficit (che non c è stato) - debito (che non c è stato) - sostegno all occupazione. - salario sociale. + liberalizzazione concorrenza e movimento capitali. deregulation in tutti i settori. detassazione redditi da capitale. = aumento redditività imprese (per eliminazione capitale obsoleto e riduzione salario sociale) Riduzione spesa pubblica. (a cura di G. Sottile)")

7

DECLINO

8

www.countdownnet.info (a cura di G. Sottile)

Debole crescita economica Incremento della disoccupazione e della precarietà Incremento dei deficit pubblici Incremento colossale dell’indebitamento (2,6 milioni di miliardi vs 70 trilioni) Dal '71 ad oggi vi sono state dieci recessioni (contrazioni nette del prodotto) Rallentamento del saggio di accumulazione e del grado di utilizzo della capacità produttiva (variabili fondamentali) ......poiché il capitalismo rappresenta un modo per riprodurre la società (a cura di G. Sottile)

Dal 71 ad oggi vi sono state dieci recessioni (contrazioni nette del prodotto) Rallentamento del saggio di accumulazione e del grado di utilizzo della capacità produttiva (variabili fondamentali) poiché il capitalismo rappresenta un modo per riprodurre la società (a cura di G. Sottile)")

9

DE-INTEGRAZIONE

10

www.countdownnet.info (a cura di G. Sottile)

Progressivo indebolimento dei sindacati e delle tutele dei salariati Sostituzione di lavori stabili e ben pagati con lavori precari e mal pagati Peggioramento delle condizioni di lavoro ed incremento individuale delle ore lavorate (entrambe i punti tendono a manifestarsi in forme di “neoschiavismo”) Riduzione dei benefici del salario indiretto (welfare state) (a cura di G. Sottile)

Riduzione dei benefici del salario indiretto (welfare state) (a cura di G. Sottile)")

11

MUTAZIONE Derivati Mercato secondario Mercato primario

12

www.countdownnet.info (a cura di G. Sottile)

Progressiva privatizzazione (outsourcing) e commercializzazione di settori produttivi e servizi pubblici Liberalizzazione dei mercati, deregulation, ristrutturazioni, acquisizioni e dismissioni Ascesa del capitale finanziario (crescita del corso delle borse e del valore dei beni immobiliari, nonché speculazione sui cambi e materie prime) Riduzione dei “profit retained” e massimizzazione dei profitti speculativi Riduzione degli investimenti produttivi, dunque del tasso d’accumulazione Riduzione della crescita dell’occupazione Trionfo dello “speculative capital”, dunque del mercato secondario dei titoli Incremento del rapporto prezzi dei titoli/utili delle imprese Ruolo determinante dei fondi pensione, di investimento e comp. finanziarie nel determinare le strategie delle imprese E’ il trionfo dello “shareholder value”(il managment non deve mirare ad aumento profitti, accumulazione e mercato ma valore nominale delle azioni) shareholder value che sostiene che l’operato del manager deve mirare non all’aumento dei profitti, del tasso di accumulazione o delle quote di mercato o della riproduzione della corporation ma il management deve essere al servizio degli azionisti e deve aumentare il valore del patrimonio che ha in mano l’azionista ovvero il valore nominale dell’azione ed eventualmente i dividendi ovvero la quota dei profitti che l’azionista riceve ogni anno. (a cura di G. Sottile)

e commercializzazione di settori produttivi e servizi pubblici. Liberalizzazione dei mercati, deregulation, ristrutturazioni, acquisizioni e dismissioni. Ascesa del capitale finanziario (crescita del corso delle borse e del valore dei beni immobiliari, nonché speculazione sui cambi e materie prime) Riduzione dei profit retained e massimizzazione dei profitti speculativi. Riduzione degli investimenti produttivi, dunque del tasso d’accumulazione. Riduzione della crescita dell’occupazione. Trionfo dello speculative capital , dunque del mercato secondario dei titoli. Incremento del rapporto prezzi dei titoli/utili delle imprese. Ruolo determinante dei fondi pensione, di investimento e comp. finanziarie nel determinare le strategie delle imprese. E’ il trionfo dello shareholder value (il managment non deve mirare ad aumento profitti, accumulazione e mercato ma valore nominale delle azioni) shareholder value che sostiene che l’operato del manager deve mirare non all’aumento dei profitti, del tasso di accumulazione o delle quote di mercato o della riproduzione della corporation ma il management deve essere al servizio degli azionisti e deve aumentare il valore del patrimonio che ha in mano l’azionista ovvero il valore nominale dell’azione ed eventualmente i dividendi ovvero la quota dei profitti che l’azionista riceve ogni anno. (a cura di G. Sottile)")

13

www.countdownnet.info (a cura di G. Sottile)

Declino (esempi) Nell'economia degli Stati Uniti ad oggi ci sono più di 33 trilioni di $ di debito insoluto (federale, statale, locale, aziendale, personale), tre volte il Pil Quaranta ore alla settimana di lavoro circa nel 1960 riproducevano milioni di famiglie di quattro persone, mentre oggi ne sono necessarie ottanta o più (spesso sensibilmente di più). 1982: prima principale crisi debitoria del secondo e terzo mondo 1984: gli Stati Uniti passarono ufficialmente per la prima volta dalla I guerra mondiale dalla condizione di più grande Paese creditore a quella di più grande debitore del mondo. Il debito netto degli Stati Uniti all'estero è di $5 trilioni (a cura di G. Sottile)

Nell economia degli Stati Uniti ad oggi ci sono più di 33 trilioni di $ di debito insoluto (federale, statale, locale, aziendale, personale), tre volte il Pil Quaranta ore alla settimana di lavoro circa nel 1960 riproducevano. milioni di famiglie di quattro persone, mentre oggi ne sono necessarie ottanta o più (spesso sensibilmente di più). 1982: prima principale crisi debitoria del secondo e terzo mondo. 1984: gli Stati Uniti passarono ufficialmente per la prima. volta dalla I guerra mondiale dalla condizione di più grande Paese. creditore a quella di più grande debitore del mondo. Il debito netto degli Stati Uniti all estero è di $5 trilioni (a cura di G. Sottile)")

14

www.countdownnet.info (a cura di G. Sottile)

Declino The figures for the most recent month available are, year-on- year: Taiwan (-43pc), Ukraine (-34pc), Japan (-30pc), Singapore (-29pc), Hungary (-23pc), Sweden (-20pc), Korea (- 19pc), Turkey (-18pc), Russia (-16pc), Spain (-15pc), Poland (-15pc), Brazil (-15pc), Italy (-14pc), Germany (-12pc), France (-11pc), US (-10pc) and Britain (-9pc). Norway sails blissfully on (+4pc). By comparison, industrial output in core-Europe fell 2.8pc in 1930, 5.1pc in 1931 and 3.9pc in 1932, according to RBS. in We need shock and awe policies to halt depression, Mar 2009, Daily Telegraph (dati relativi alla produzione industriale nei mesi precedenti il marzo del 2009) (a cura di G. Sottile)

, Ukraine (-34pc), Japan (-30pc), Singapore (-29pc), Hungary (-23pc), Sweden (-20pc), Korea (- 19pc), Turkey (-18pc), Russia (-16pc), Spain (-15pc), Poland (-15pc), Brazil (-15pc), Italy (-14pc), Germany (-12pc), France (-11pc), US (-10pc) and Britain (-9pc). Norway sails blissfully on (+4pc). By comparison, industrial output in core-Europe fell 2.8pc in 1930, 5.1pc in 1931 and 3.9pc in 1932, according to RBS. in We need shock and awe policies to halt depression, Mar 2009, Daily Telegraph (dati relativi alla produzione industriale nei mesi precedenti il marzo del 2009) (a cura di G. Sottile)")

15

www.countdownnet.info (a cura di G. Sottile)

Declino 1990: Il mercato azionario giapponese sprofonda da a nell’indice di borsa : La crisi asiatica travolge il Sud Corea, Hong Kong, Indonesia e la Tailandia. Il FMI presta al Sud Corea $ 57 miliardi di imponendo – come da norma - un‟austerità draconiana”. 2000: crolla il boom del Dot.com; Il Nasdaq perde il 60% del valore e mai più lo recupera. Impoverimento massiccio dell’America Latina (si calcola che oggi il 25% delle popolazione è esclusa da qualsiasi attività economica legale). (a cura di G. Sottile)

. (a cura di G. Sottile)")

16

www.countdownnet.info (a cura di G. Sottile)

Declino Crescita di un capitalismo gangsteristico nel’ex blocco sovietico accompagnato da sacche consistenti di miseria e riduzione di qualunque forma di assistenza sociale. Anche a livello individuale, la settimana lavorativa media negli USA è salita da circa 39 ore nel 1970 a circa 43 attuali. Il salario minimo negli Stati Uniti nel 1973 era di $ 3.25 all'ora; oggi è di $ e dovrebbe essere elevato a $ 18 per recuperare il potere d’acquisto del livello del 1973. Negli USA vi sono più di 3 milioni di persone detenute, triplicate in assoluto rispetto agli anni ’70. (a cura di G. Sottile)

")

17

www.countdownnet.info (a cura di G. Sottile)

Declino 40 milioni di Americani non hanno affatto assicurazione contro le malattie, nonostante che, per soddisfare le richieste delle grandi compagnie farmaceutiche d’assicurazione, la sanità si prenda il 14% del Pil, dato ben superiore a quello di molti altri paesi dell'OCDE con migliori (e universali) sistemi. Nel 2005, negli Stati Uniti almeno 12 milioni di case ed appartamenti, sufficienti per ospitare più di 30 milioni di persone, sono sfitte tutto l’anno; i dati si possono estrapolare dal Census Bureau, US Housing Inventory, che riporta come nel 2003, 11,63 milioni di unità abitative erano vuote. Nello stesso tempo, qualcosa come 12 milioni di persone negli Stati Uniti soffre di mancanza di alloggio nel corso dell’ anno. In realtà i senza casa sono alcuni milioni in più, in particolare se si considerano i giovani costretti a vivere nelle case dei genitori a causa dei costi proibitivi degli alloggi, mentre i salari sono troppo bassi o il lavoro troppo insicuro. (a cura di G. Sottile)

sistemi. Nel 2005, negli Stati Uniti almeno 12 milioni di case ed appartamenti, sufficienti per ospitare più di 30 milioni di persone, sono sfitte tutto l’anno; i dati si possono estrapolare dal Census Bureau, US Housing Inventory, che riporta come nel 2003, 11,63 milioni di unità abitative erano vuote. Nello stesso tempo, qualcosa come 12 milioni di persone negli Stati Uniti soffre di mancanza di alloggio nel corso dell’ anno. In realtà i senza casa sono alcuni milioni in più, in particolare se si considerano i giovani costretti a vivere nelle case dei genitori a causa dei costi proibitivi degli alloggi, mentre i salari sono troppo bassi o il lavoro troppo insicuro. (a cura di G. Sottile)")

18

www.countdownnet.info (a cura di G. Sottile)

Declino Secondo la World Bank il numero di poveri sul pianeta è di miliardi. Secondo le Statistiche ufficiali, circa 40 milioni di americani vivono al di sotto della linea di povertà. Cinque milioni di persone negli Stati Uniti saltano un pasto al giorno. Altri 5 milioni sono homeless. Solo il 5% dei cittadini americani possiede il 60% della ricchezza nazionale. Dal al il reddito medio delle famiglie americane crebbe meno di un terzo rispetto alla crescita della produttività Nella Germania lo 0.5% della popolazione adulta possiede il 25.7% della ricchezza totale. Il 25% più povero delle famiglie tedesche non possiede alcuna risorsa monetaria(2003) e un milione e centomila bambini vive sotto la linea di povertà (a cura di G. Sottile)

e un milione e centomila bambini vive sotto la linea di povertà. (a cura di G. Sottile)")

19

www.countdownnet.info (a cura di G. Sottile)

…….e ahimé in crescita Bonded labour (servitù da debito) affects millions of people around the world. People become bonded labourers by taking or being tricked into taking a loan for as little as the cost of medicine for a sick child. To repay the debt, many are forced to work long hours, seven days a week, up to 365 days a year. They receive basic food and shelter as 'payment' for their work, but may never pay off the loan, which can be passed down for generations. Early and forced marriage affects women and girls who are married without choice and are forced into lives of servitude often accompanied by physical violence. Forced labour affects people who are illegally recruited by individuals, governments or political parties and forced to work usually under threat of violence or other penalties. Slavery by descent is where people are either born into a slave class or are from a 'group' that society views as suited to being used as slave labour. Trafficking involves the transport and/or trade of people -- women, children and men -- from one area to another for the purpose of forcing them into slavery conditions. Worst forms of child labour affects an estimated 126 million children around the world in work that is harmful to their health and welfare. ……………….200 milioni in tutto circa (a cura di G. Sottile)

affects millions of people around the world. People become bonded labourers by taking or being tricked into taking a loan for as little as the cost of medicine for a sick child. To repay the debt, many are forced to work long hours, seven days a week, up to 365 days a year. They receive basic food and shelter as payment for their work, but may never pay off the loan, which can be passed down for generations. Early and forced marriage affects women and girls who are married without choice and are forced into lives of servitude often accompanied by physical violence. Forced labour affects people who are illegally recruited by individuals, governments or political parties and forced to work usually under threat of violence or other penalties. Slavery by descent is where people are either born into a slave class or are from a group that society views as suited to being used as slave labour. Trafficking involves the transport and/or trade of people -- women, children and men -- from one area to another for the purpose of forcing them into slavery conditions. Worst forms of child labour affects an estimated 126 million children around the world in work that is harmful to their health and welfare. ……………….200 milioni in tutto circa. (a cura di G. Sottile)")

20

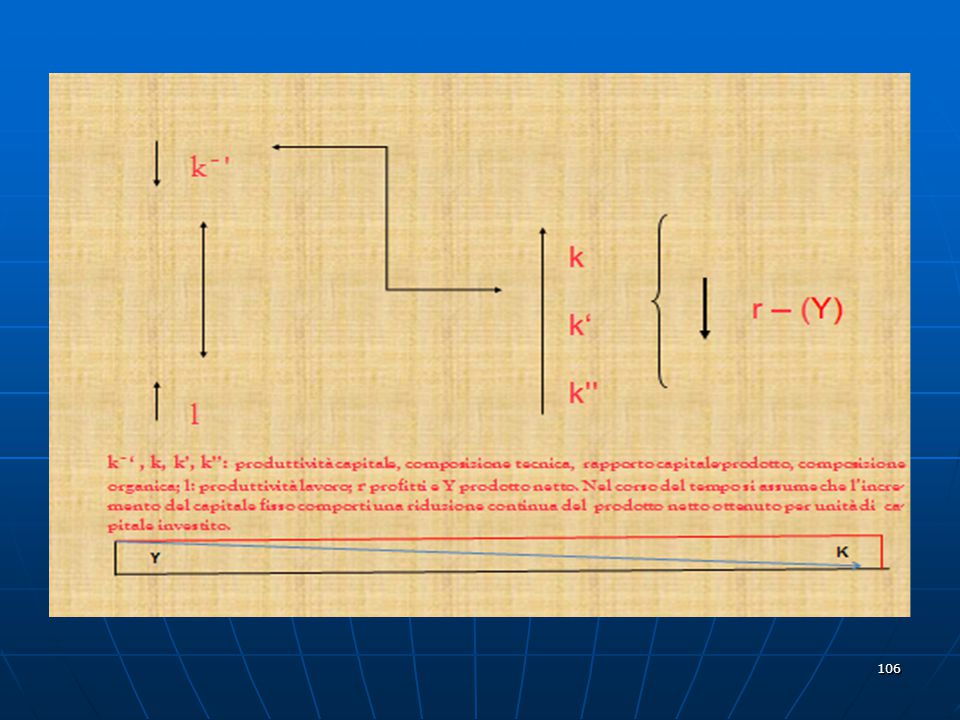

Varie misure Più semplicemente come Y’/K’ ..ma Y/K o Y’/K:V

Profitti come differenza tra nuovo valore creato e massa generica dei salari Y come RN PNL = PIL + redditi netti dall’estero RN= PNL – imposte indirette + contributi alla produzione - ammortamenti Le imposte dirette cadono su tutti i redditi da lavoro, impresa e finanziari La misura di K` può essere: a valore corrente o di sostituzione e storico Y’= profitti K’= capitale fisso netto Le choix le plus décisif porte ensuite sur la valorisation du capital. Il existe deux grandes méthodes, selon que l’on évalue le capital aux prix historiques ou aux prix courants. Dans le premier cas, une machine sera enregistrée à son prix d’achat. Dans le second cas, elle sera réévaluée pour tenir compte du prix qu’il faudrait payer pour la remplacer. C’est la mesure du capital qui pose le plus de problème. En toute généralité, le capital se mesure de la manière suivante : capital de l’année t = capital de l’année t-1 + investissements - amortissements. Les amortissements sont évalués en fonction de lois de

21

We define the profit as the sum of all property incomes that include corporate profits, non-corporate capitalist profits, net interests, and the rent. The profit equals the value of output less wage costs and taxation costs. The output is measured by the net domestic product, which roughly corresponds to the Marxian concept of net value of output. The wage costs include the compensation of employees and an estimated labor component of the entrepreneurial income (also know as the proprietors’ income). The taxation costs are measured by the taxes on production and imports (indirect taxes) less subsidies. The profit rate is the ratio of the profit over the capital stock. The capital stock is measured by the net stock of private non-residential fixed capital. 4

. The taxation costs are measured by the taxes on production and imports (indirect taxes) less subsidies. The profit rate is the ratio of the profit over the capital stock. The capital stock is measured by the net stock of private non-residential fixed capital. 4 .")

22

Declino

23

Declino Elaborazione dati P. Giussani

24

In particolare il dato sulla detassazione del grafico 4

Declino Il grafico 3 è il più importante per descrivere questo fenomeno e rappresenta il rapporto tra il profitto e il capitale investito in macchinari, impianti e strutture e i profitti vengono calcolati semplicemente eliminando dal reddito nazionale tutto quello che può essere calcolato come reddito dei lavoratori ossia il salario sia diretto che indiretto. (I profitti e la loro ritrasformazione in capitale sono l’alfa e l’omega dell’attuale sistema economico) In particolare il dato sulla detassazione del grafico 4 Elab. p. giussani

In particolare il dato sulla detassazione del grafico 4. Elab. p. giussani.")

25

Declino

26

Declino A. Freeman, In our lifetime: long-run growth and polarisation since financial liberalisation, 2006

27

Declino Croissance du PIB PPA des Etats-Unis, de l'Europe (douze pays), du Japon et du monde (en %) Henri Houben, Quelques réflexions sur la crise économique actuelle, 2009

28

www.countdownnet.info (a cura di G. Sottile)

Hedonic Price Index (nuova metodologia di misurazione del Pil) Lato prezzi: si disinflaziona col QAM (un aumento di prezzo si riduce per quella parte etichettata come 'miglioramento qualitativo’)..... Lato produzione: si accresce così la produttività, il valore monetario della produzione complessiva di tanto quanto la disinflazione presunta...... sicché un miglioramento qualitativo (ad es. una capacità maggiorata del 25% d'un computer o nelle prestazioni d'un auto a parità di cilindrata rispetto ad un periodo precedente) si traduce in un corrispondente aumento del 25% di quel tipo d'auto o computer nel computo del PIL. Quality Adjustment Method, il miglioramento della qualità si traduce in una riduzione dell'inflazione + Consumer Substitution. (a cura di G. Sottile)

Lato prezzi: si disinflaziona col QAM (un aumento di prezzo si riduce per quella parte etichettata come miglioramento qualitativo’)..... Lato produzione: si accresce così la produttività, il valore monetario della produzione complessiva di tanto quanto la disinflazione presunta sicché un miglioramento qualitativo (ad es. una capacità maggiorata del 25% d un computer o nelle prestazioni d un auto a parità di cilindrata rispetto ad un periodo precedente) si traduce in un corrispondente aumento del 25% di quel tipo d auto o computer nel computo del PIL. Quality Adjustment Method, il miglioramento della qualità si traduce in una riduzione dell inflazione + Consumer. Substitution. (a cura di G. Sottile)")

29

www.countdownnet.info (a cura di G. Sottile)

Dato il prezzo di mercato della merce x, non si assegna più all’ora di lavoro (L) il prodotto fisico in unità di merce, ma in grado di efficienza (qualità del prodotto), sicché se essa cresce è come se crescessero le unità fisiche ( ossia + produttività, - prezzo = disinflazione → maggiore produzione fisica) Insomma, si produce 'quantità' attraverso una procedura di misurazione della 'qualità'. Bell'uso della dialettica! In precedenza i miglioramenti qualitativi d'una merce potevano corrispondere ad aumenti del prezzo di costo e di mercato, ora essi si fanno corrispondere ad un accrescimento quantitativo (valore complessivo della produzione annua di merci). A tale artificio statistico deve addebitarsi la gran parte degli aumenti del PIL americano a partire dal ’90, anno dal quale il nuovo metodo di rilevazione pare sia stato adottato. (a cura di G. Sottile)

il prodotto fisico in unità di merce, ma in grado di efficienza (qualità del prodotto), sicché se essa cresce è come se crescessero le unità fisiche ( ossia + produttività, - prezzo = disinflazione → maggiore produzione fisica) Insomma, si produce quantità attraverso una procedura di misurazione della qualità . Bell uso della dialettica! In precedenza i miglioramenti qualitativi d una merce potevano corrispondere ad aumenti del prezzo di costo e di mercato, ora essi si fanno corrispondere ad un accrescimento quantitativo (valore complessivo della produzione annua di merci). A tale artificio statistico deve addebitarsi la gran parte degli aumenti del PIL americano a partire dal ’90, anno dal quale il nuovo metodo di rilevazione pare sia stato adottato. (a cura di G. Sottile)")

30

Declino Differenti stime del saggio del profitto - ……gross (surplus value); il capitale variabile fa riferimento a tutta la produzione capitalistica nell’economia spagnola, per cui si tratta d’un saggio del profitto generale. Sergio Cámara Izquierdo, The Dynamics of the Profit Rate in Spain ( ), 2009

; il capitale variabile fa riferimento a tutta la produzione capitalistica nell’economia spagnola, per cui si tratta d’un saggio del profitto generale. Sergio Cámara Izquierdo, The Dynamics of the Profit Rate in Spain ( ),")

31

Declino US, German and Japanese manufacturing net profits rates

Saggio del profitto esclusi tasse ed interessi Chris Harman, The rate of profit and the world today, 2007

32

Declino Il saggio del profitto viene misurato come prodotto tra distribuzione del reddito e produttività del capitale. S. C. Izquierdo, La dinámica global capitalista, 2008 – totalità settore privato, inclusa produzione mercantile non capitalista

33

Declino We define the profit as the sum of all property incomes that include corporate profits, noncorporate capitalist profits, net interests, and the rent. The profit equals the value of output less wage costs and taxation costs. The taxation costs are measured by the taxes on production and imports (indirect taxes) less subsidies…dunque The output is measured by the net domestic product, which roughly corresponds to the Marxian concept of net value of output The profit rate is the ratio of the profit over the capital stock. The capital stock is measured by the net stock of private non-residential fixed capital M. Li, F. Xiao, A, Zhu, Long Waves, Institutional Changes, and Historical Trends….2007. The profit rate is the ratio of the profit over the capital stock ( profitti di tutte le corporation e non, Profit = net domestic product -wage costs – taxation costs ) - medie ponderate per zona euro. Profit as the sum of all property incomes that include corporate profits, noncorporate capitalist profits, net interests, and the rent. The profit equals the value of output less wage costs and taxation costs.

less. subsidies…dunque The output is measured by the net domestic product, which roughly corresponds to the. Marxian concept of net value of output. The profit rate is the ratio of the profit over the capital stock. The capital stock is measured. by the net stock of private non-residential fixed capital. M. Li, F. Xiao, A, Zhu, Long Waves, Institutional Changes, and Historical Trends… The profit rate is the ratio of the profit over the capital stock ( profitti di tutte le corporation e non, Profit = net domestic. product -wage costs – taxation costs ) - medie ponderate per zona euro. Profit as the sum of all property incomes that include. corporate profits, noncorporate capitalist profits, net interests, and the rent. The profit equals the value of output less wage. costs and taxation costs.")

34

Declino Il tasso di accumulazione: The Rate of accumulation is defined as the annual growth rate of real capital stock (measured in constant 1990 international dollars). “World I” and “World II.” “World I” refers to the UK and the US over the period and UK, US, and Japan over the period 1905- 2005. “World II” refers to the UK, the US, Japan, and the three Euro-zone economies (Germany, France, and Italy) over the period “World I” and “World II.” “World I” refers to the UK and the US over the period and UK, US, and Japan over the period “World II” refers to the UK, the US, Japan, and the three Euro-zone economies (Germany, France, and Italy) over the period .

. World I and World II. World I refers to the UK and the US over the period and UK, US, and Japan over the period World II refers to the UK, the US, Japan, and the three Euro-zone economies (Germany, France, and Italy) over the period World I and World II. World I refers to the UK and the US over the period and UK, US, and Japan over the. period World II refers to the UK, the US, Japan, and the three Euro-zone economies (Germany, France, and Italy) over the period")

35

Declino Quota acc. = ▲K/P

Il grafico 9 offre due misure dell’andamento del rapporto fra capitale accumulato e profitti: gli investimenti netti in capitale fisso non residenziale in relazione ai profitti lordi complessivi delle corporation (linea continua) e in relazione ai profitti al netto delle imposte (linea tratteggiata). Qui il punto di minimo assoluto è ovviamente il 1933, ossia il punto più basso della depressione; ma dopo il 1933 l’altro minimo per entrambe le misure della quota di accumulazione lo si ha nell’anno 1943 in coincidenza con il massimo assoluto del saggio del profitto e della produttività del capitale e con un valore assai alto della distribuzione del reddito. P. Giussani, Saggio del profitto ed accumulazione, inedito

e in relazione ai profitti al netto delle. imposte (linea tratteggiata). Qui il punto di minimo assoluto è ovviamente il 1933, ossia il punto più. basso della depressione; ma dopo il 1933 l’altro minimo per entrambe le misure della quota di. accumulazione lo si ha nell’anno 1943 in coincidenza con il massimo assoluto del saggio del profitto e. della produttività del capitale e con un valore assai alto della distribuzione del reddito. P. Giussani, Saggio del profitto ed accumulazione, inedito.")

36

Declino profit rate (before payments of interests and dividends).

Profit rate is defined as corporate profits divided by net stock of private fixed assets Nacho Álvarez Peralta, Bibiana Medialdea García, Financial Globalization and Labor: Employee Shareholding or Labor Regression?, 2008

37

G. Carchedi, Marx and the present crisis, 2009 – economia USA

Declino Percent utilization of industrial capacity G. Carchedi, Marx and the present crisis, 2009 – economia USA

38

Declino finanziarizzazione

Q=∆k/k With respect to the 4th question, that relating to the origin of the importance taken by the financial sector in the economy since the 1980’s, the response is also easy to understand. We can read it on the second graph : it is all the space represented between the two curves, this space growing during time represents the mass of the profits not used for investment and which fed finance. In other words, it is the absence of sufficient markets that did not allow the mass of profit to be invested to widen production. Consequently, the profits en moved towards finance. Taux de profit et d’accumulation ( ), Etats-Unis + Japon + Europe Roelandts Marcel, Le cadre méthodologique de la théorie des crises chez Marx et sa validation empirique, 2009

, Etats-Unis + Japon + Europe. Roelandts Marcel, Le cadre méthodologique de la théorie des crises chez Marx et sa validation empirique,")

39

www.countdownnet.info (a cura di G. Sottile)

Declino Il saggio del profitto è assai inferiore se si tiene conto delle sole corporation non finanziarie Grafico a destra contiene la ‘parte’ di profitti delle snf diretti al settore finanziario… (a cura di G. Sottile)

")

40

Declino Vedere solo crescita impieghi finanziari…giunge all’80%, sicché saggio profitto cresce (grafico in basso) e saggio accumulazione no. p.g. Crescenti impieghi finanziari dei profitti corporation non-finanziarie

41

Declino In sostanza, a costi storici meno deprezzamento (profitti non finanziari) The money rate of profit in any year is the ratio of that year’s profit to the historical cost of the net stock of fixed assets at the end of the prior year. The latter figure is equal by definition to (a) the historical cost of the net stock of fixed assets at the end of 1929 (the first year for which complete data are available) plus (b) the sum of the net investments, at historical cost, of all subsequent years of the money rate of profit (profit as a percentage of the historical cost of fixed assets, i.e. actual sums of money invested, minus depreciation), and to an examination of the labor, or value, rate of profit, which we see is very closely associated with the money rate A. Kliman, On the Roots of the Current Economic Crisis and Some Proposed Solutions, 2009

the historical cost of the net stock of fixed assets at the end of 1929 (the first year for which complete data are available) plus (b) the sum of the net investments, at historical cost, of all subsequent years. of the money rate of profit (profit as a percentage of the historical cost of fixed assets, i.e. actual sums of money invested, minus depreciation), and to an examination of the labor, or value, rate of profit, which we see is very closely associated with the money rate. A. Kliman, On the Roots of the Current Economic Crisis and Some Proposed Solutions,")

42

www.countdownnet.info (a cura di G. Sottile)

Declino Tutte le corporation: è chiaro che i profitti non provengono da investimenti in capitale fisso, ma spremitura forza-lavoro e finanziarizzazione (a cura di G. Sottile)

")

43

www.countdownnet.info (a cura di G. Sottile)

Declino (a cura di G. Sottile)

")

44

Declino Secondo le stime, per il 2010 saremo al 5,44%

Le spese militari americane Paolo Giussani Secondo le stime, per il 2010 saremo al 5,44%

45

www.countdownnet.info (a cura di G. Sottile)

Declino (a cura di G. Sottile)

")

46

Who pays for the welfare….?, ANWAR SHAIKH, 2003

47

De-integrazione OECD (2008), Growing Unequal? : Income Distribution and Poverty in OECD Countries coefficient of income inequality

48

De-integrazione OECD (2008), Growing Unequal? : Income Distribution and Poverty in OECD Countries coefficient of income inequality

49

ILO, world Of Work Report, 2011

50

Declino p.g.

51

De-integrazione Debito totale sul PIL Fonte GEAB, dicembre 2009

52

www.countdownnet.info (a cura di G. Sottile)

De-integrazione Andamento della quota salariale (settore privato) in Europa, in Controverses, The roots of the last economic crisis, (a cura di G. Sottile)

in Europa, in Controverses, The roots. of the last economic crisis, article120&lang=fr. (a cura di G. Sottile)")

53

De-integrazione Lo 0,01% che guadagna circa 300 volte più della media

54

De-integrazione Evolution comparée des revenus réels (y compris les gains en capital) aux Etats-Unis entre le pour-cent le plus riche et les 90% les plus pauvres (1979=100) La ligne qui trace la séparation entre la période avant 1979 (mais on aurait pu choisir aussi 1980 ou 1981 ) et celle qui lui succède reflète un véritable bouleversement. Avant 1979, les revenus croissent de façon parallèle. En 1953, ils sont quasiment au même niveau relatif (par rapport à 1979). A la fin des années 60, les revenus des plus aisés augmentent plus vite. Mais les différents krachs boursiers constituent autant d’inconvénients qui font que les rémunérations de l’élite stagnent durant toute la décennie. Après le retournement conjoncturel de ces années, ce n’est plus la croissance parallèle des revenus. Ceux de la majorité de la population stagnent. Ils ont atteint leur maximum en termes réels en En 2005, ils ont diminué de 10,6% par rapport à ce niveau. En revanche, les rémunérations du pour-cent aisé augmentent avec une force irrésistible, n’étant arrêté partiellement que par les chutes boursières : en 1987, en 1991 et en En 2005, elles sont supérieures de 164% à ce qu’elles étaient en En 1979, le pour-cent le plus riche gagnait 14 fois plus que le revenu moyen des 90% les plus pauvres. En 2005, cette proportion était passée à 38. Durant la même période, le 0,01% du haut de l’échelle sociale a vu ses rémunérations en termes réels augmenter de 2,6 millions de dollars à 9,6 millions. Par rapport à la masse de la population, leurs revenus étaient 85 fois supérieurs en 1979, mais 325 fois en 2005. Henri Houben, Quelques réflexions sur la crise économique actuelle, 2009 …le revenu moyen des 90% les plus pauvres

aux Etats-Unis entre le pour-cent le plus riche et les 90% les plus pauvres (1979=100) La ligne qui trace la séparation entre la période avant 1979 (mais on aurait pu choisir aussi 1980 ou 1981 ) et celle qui lui succède reflète un véritable bouleversement. Avant 1979, les revenus croissent de façon parallèle. En 1953, ils sont quasiment au même niveau relatif (par rapport à 1979). A la fin des années 60, les revenus des plus aisés augmentent plus vite. Mais les différents krachs boursiers constituent autant d’inconvénients qui font que les rémunérations de l’élite stagnent durant toute la décennie. Après le retournement conjoncturel de ces années, ce n’est plus la croissance parallèle des revenus. Ceux de la majorité de la population stagnent. Ils ont atteint leur maximum en termes réels en En 2005, ils ont diminué de 10,6% par rapport à ce niveau. En revanche, les rémunérations du pour-cent aisé augmentent avec une force irrésistible, n’étant arrêté partiellement que par les chutes boursières : en 1987, en 1991 et en En 2005, elles sont supérieures de 164% à ce qu’elles étaient en En 1979, le pour-cent le plus riche gagnait 14 fois plus que le revenu moyen des 90% les plus pauvres. En 2005, cette proportion était passée à 38. Durant la même période, le 0,01% du haut de l’échelle sociale a vu ses rémunérations en termes réels augmenter de 2,6 millions de dollars à 9,6 millions. Par rapport à la masse de la population, leurs revenus étaient 85 fois supérieurs en 1979, mais 325 fois en Henri Houben, Quelques réflexions sur la crise économique actuelle, …le revenu moyen des 90% les plus pauvres.")

55

www.countdownnet.info (a cura di G. Sottile)

De-integrazione (a cura di G. Sottile)

")

56

www.countdownnet.info (a cura di G. Sottile)

De-integrazione Share of top 1% in national income, (%) 7 9 11 13 15 17 19 21 23 25 1915 1925 1935 1945 1955 1965 1975 1985 1995 2005 Excluding capital Including capital gains Source: Thomas Pickerty & Emmanual Saez, ‘Income inequality in the US’, Updated data, July 2008, Tables A1 & A3, Trevor Evans, The US economic expansion and the limits of finance led capitalism. (a cura di G. Sottile)

Excluding capital. Including capital gains. Source: Thomas Pickerty & Emmanual Saez, ‘Income inequality in the US’, Updated data, July 2008, Tables A1 & A3, Trevor Evans, The US economic expansion and the limits of finance led capitalism. (a cura di G. Sottile)")

57

www.countdownnet.info (a cura di G. Sottile)

De-integrazione (a cura di G. Sottile)

")

58

www.countdownnet.info (a cura di G. Sottile)

De-integrazione (a cura di G. Sottile)

")

59

Contribuzioni reali nette – fonte Peralta, Garcìa cit.

De-integrazione Terza colonna fornisce media Contribuzioni reali nette – fonte Peralta, Garcìa cit.

60

De-integrazione Impact of wage growth and changes in hours worked on average income of working families. Based on analysis of CPS March supplement as described in Appendix A. The total change in average family income for the bottom 60% of working families is broken into two components—wage and salary income and other income. The total number of annual hours is summed across families. The average hourly wage for each family is simply total annual earnings divided by total annual hours. The effect of hourly wage growth on average family income is equal to the change in family income if annual hours were held constant and vice versa. Earnings (wages and salaries) Ŕ ILO Earnings (wages and salaries) is the concept of earnings as applied in wages statistics, relates to remuneration in cash and in kind paid employees for time worked or work done together with remuneration for time not worked, such as annual vacation and other paid leave or holidays. Earnings exclude employers‘ contributions in respect of their employees paid to social security and pension schemes and also the benefits received by employees under these schemes. Earnings also exclude severance and termination Pay Oppure salaries) Ŕ UN Statistics of earnings (wages and salaries) should relate to employees‘ gross remuneration, that is, the total before any deductions are made by the employer in respect of taxes, contributions of employees to social security and pension schemes, life insurance premiums, union dues and other obligations of employees …wage and salary trends for the 80% of the workforce who are production and non-supervisory workers. This category includes factory workers, construction workers, and a wide variety of service sector workers ranging from restaurant and clerical workers (impiegati) to nurses and teachers; it leaves out higher-paid managers and supervisors – retribuzioni reali nette

Ŕ ILO. Earnings (wages and salaries) is the concept of. earnings as applied in wages statistics, relates to. remuneration in cash and in kind paid employees. for time worked or work done together with. remuneration for time not worked, such as annual. vacation and other paid leave or holidays. Earnings exclude employers‘ contributions in. respect of their employees paid to social security. and pension schemes and also the benefits. received by employees under these schemes. Earnings also exclude severance and termination. Pay. Oppure. salaries) Ŕ UN. Statistics of earnings (wages and salaries) should. relate to employees‘ gross remuneration, that is, the total before any deductions are made by the. employer in respect of taxes, contributions of. employees to social security and pension schemes, life insurance premiums, union dues and other. obligations of employees. …wage and salary trends for the 80% of the workforce who are production and non-supervisory workers. This category includes factory workers, construction workers, and a wide variety of service sector workers ranging from restaurant and clerical workers (impiegati) to nurses and teachers; it leaves out higher-paid managers and supervisors – retribuzioni reali nette.")

61

Productivity and hourly compensation growth, USA, 1959-2004

De-integrazione Productivity and hourly compensation growth, USA, Thomas Palley, Reviving full employment policy, da EPI, oltre 80 % di salari e stipendi reali – settore privato non agricolo. Compensation (stipendi, salari lordi) include employer payments for health insurance, pensions, and payroll taxes (primarily payments toward Social Security and unemployment insurance)

include employer payments for health insurance, pensions, and payroll taxes (primarily payments toward Social Security and unemployment insurance)")

62

De-integrazione Sul R.N.

Financial Globalization and Labor: Employee Shareholding or Labor Regression? Nacho Álvarez Peralta, Bibiana Medialdea García ,June Settore privato

63

Dei-integrazione évolution de la part salariale Marcel Roelandts, Le cadre méthodologique…, 2009, lavoratori settore privato

64

www.countdownnet.info (a cura di G. Sottile)

OCSE,2007 De-integrazione Non-regular workers are a diverse group that includes young people on temporary contracts, married women working part-time and older persons who are re-hired by their former companies on fixed-term contracts (contratti tempo determinato) (a cura di G. Sottile)

(a cura di G. Sottile)")

65

www.countdownnet.info (a cura di G. Sottile)

De-integrazione La lecture du graphique peut se faire ainsi : Entre 1990 et 2000, il y a une poussé à peu près équivalente dans les deux pays de la population de précaires : un peu moins de 4 pourcent pour la France, et un peu plus de 5 pourcent pour le Japon. On passe ainsi en France de 8.7 pour cent à 12.6 pour cent. Du côté japonais, on passe de 20.2 pour cent à 26 pour cent. Entre et 2008, les courbes suivent des tendances opposées. En France, le taux d’emploi précaires baisse légèrement dans la première moitié des années 2000 avant de remonter légèrement à partir de Conclusion, le taux demeure quasiment identique et passe de 12.6 pour cent à 13 pour cent. En revanche, au Japon, le taux d’emploi précaire augmente rapidement et passe sur la même période de 26 à 34 pour cent, une croissance de plus de 8 pour cent en moins de 8 ans. Le Japon de l’emploi à vie n’est plus, et lorsqu’on regarde les statistiques des années précédentes, on se demande s’il a bien existé un jour (il faudrait remonter dans les années 70 probablement). Fonte: Giappone, Ministero del lavoro e salute; Francia: INSEE (a cura di G. Sottile)

. Fonte: Giappone, Ministero del lavoro e salute; Francia: INSEE. (a cura di G. Sottile)")

66

De-integrazione E’ evidente la correlazione negativa tra tasso di disoccupazione e andamento salari reali. Il caso spagnolo qui è del tutto esemplificativo d’una tendenza generale. Sergio Cámara Izquierdo, The Dynamics of the Profit Rate in Spain ( ),2009

,2009.")

67

www.countdownnet.info (a cura di G. Sottile)

De-integrazione In 2003, the minimum wage was worth just 34% of what an average worker earned per hour, the lowest point for this ratio in 40 years. This ratio was about 50% in the late 1960s, about 45% in the mid-1970s and about 40% in the early 1990s. From 1989 to 2000, the wage of the median chief executive officer grew 79.0%, and average compensation grew 342%. In 1965 CEOs made 24 times more than a typical worker; by 1989 the ratio had risen to 71-to-1 and by 2003 it was 185-to-1. State of Working America 2004/2005; (a cura di G. Sottile)

")

68

De-integrazione -29.5% 14.6 -11.8 -25.7 Appunto deflazionato Source: The state of working America, , table 3.40

69

BLS, da MISH'S, Global Economic, March 06, 2009

De-integrazione Fonti ufficiali BLS, da MISH'S, Global Economic, March 06, 2009

70

De-integrazione Misure alternative. Questo Istituto individua la ‘depressione’ quando si ha un tasso di disoccupazione del o più 10% Da MISH'S Global Economic March, 2009 U 4,5,6: rinunciatari, part-time involontario, senza più sussidi. In Giappone è considerato occupato chi lavora una settimana l'anno; in Usa e ora ovunque viene considerato full time anche part-time. Ma occorre considerare qualità o lavori e nuovi contratti, più precari e diseguali per cui.....

71

www.countdownnet.info (a cura di G. Sottile)

De-integrazione Gallup's underemployment measure estimates both the percentage unemployed and the percentage of those working part-time but wanting full-time work. It is based on approximately 20,000 phone interviews with U.S. adults aged 18 and older in the workforce, is collected over a 30-day period and reported daily and weekly. Gallup results are not seasonally adjusted. those working part-time but wanting full-time work. (a cura di G. Sottile)

")

72

www.countdownnet.info (a cura di G. Sottile)

De-integrazione (a cura di G. Sottile)

")

73

De-integrazione Source: OECD database, grado di sindacalizzazione

74

www.countdownnet.info (a cura di G. Sottile)

De-integrazione (a cura di G. Sottile)

")

75

De-integrazione OECD, The Social Expenditure database: An Interpretative Guide, 2007

76

www.countdownnet.info (a cura di G. Sottile)

De-integrazione Dati elaborati da P. Giussani: dal 50% circa al 26% circa della quota tassata (a cura di G. Sottile)

")

77

www.countdownnet.info (a cura di G. Sottile)

De-integrazione Dato questo tipo di evoluzione temporale, il fatto singolare è che le lamentele, le proteste e le politiche rivolte contro il presunto eccessivo peso dell’amministrazione non solo siano tutte concentrate nella seconda parte del dopoguerra dopo la metà degli anni ’70 in cui la crescita dell’entrate rispetto al reddito nazionale è quasi impercettibile (+0.11% aumento medio annuo dal 1973 al 2005) ma pure tanto più crescano in intensità quanto più tende a scemare la tendenza all’incremento del peso dello stato sul reddito nazionale. Nella prima parte del dopoguerra l’aumento delle entrate pubbliche rispetto al reddito nazionale è piuttosto forte (+0.90% aumento medio annuo dal 1947 al 1973), ma i sentimenti anti-statali sono praticamente inesistenti e predomina anzi l’idea che lo stato svolga una funzione benefica nei riguardi dello sviluppo economico. Dopo il grande sconvolgimento del periodo della depressione e della guerra, l’andamento delle varie entrate pubbliche si stabilizza assumendo una fisionomia regolare (Grafico 14A). Le imposte sul reddito delle persone mostrano una rimarchevole costanza sul totale delle entrate dagli anni di guerra ad oggi5 oscillando attorno al 34.7% e divenendo dalla seconda parte degli anni ’60 la prima fonte di entrate per l’amministrazione pubblica. Le imposte indirette, di gran lunga la prima fonte di incassi pubblici fino alla guerra (82.2% nel 1933) scendono costantemente, prima molto rapidamente fino al 1943 (26.1%), poi molto lentamente dal 1949 al 1979 per restare quindi praticamente stabili. La quota dei contributi sociali, inesistenti fino a metà degli anni ’30, aumenta regolarmente dalla fine della guerra fino all’inizio degli anni ’80 e poi resta grosso modo costante. In pratica, segue l’aumento sia dell’occupazione che dei salari reali e della quota salariale sul reddito nazionale fino alla metà degli anni ’70, mentre nel periodo successivo è determinata quasi esclusivamente dall’andamento dell’occupazione assoluta, visto che i salari reali cominciano a ristagnare e la quota salariale a ridursi. La voce denominata Altre Entrate, la quota minore delle entrate pubbliche, costituita dai profitti delle imprese governative, i guadagni sui titoli finanziari posseduti dall’amministrazione pubblica, le imposte ricevute dall’estero ed altri trasferimenti da persone e società, dopo essere rimasta insignificante fino alla fine degli anni ’50, è salita fino al 1989 calando leggermente nel seguito Ma il comportamento senz’altro più interessante è quello delle Imposte sul Reddito delle Società. Dopo un’ascesa assai forte nella preparazione della guerra (seguita al calo durante la depressione che aveva abbassato questa quota sotto il 5%) giunta al massimo del 36.6% nel 1942 ed una violenta oscillazione durante la guerra e subito dopo, dal 1951 in poi la quota di imposte pagate delle corporations si abbassa costantemente. La prima fase, dal 1951 al 1970, è molto veloce e riduce questa voce dal 30.2% all’11%. Seguono poi otto anni di stabilità, e quindi una nuova discesa che assottiglia il contributo versato dai capitalisti americani all’amministrazione dal 12.9% del 1978 al 6.3% del 2003 con una leggera risalita negli anni due anni al 8.9% del 2005, quota che resta comunque inferiore a quella sostenuta dalle corporations negli anni ’20. Il quadro generale che se ne trae è quello di un sistema fiscale entrato già nella fase di declino storico, dal quale le aziende (ossia il capitale) si sono quasi del tutto emancipate e che, di conseguenza, è quasi completamente tenuto in piedi dai “cittadini” ossia dai lavoratori.6 (a cura di G. Sottile)

ma pure tanto più crescano in intensità. quanto più tende a scemare la tendenza all’incremento del peso dello stato sul reddito nazionale. Nella. prima parte del dopoguerra l’aumento delle entrate pubbliche rispetto al reddito nazionale è piuttosto. forte (+0.90% aumento medio annuo dal 1947 al 1973), ma i sentimenti anti-statali sono praticamente. inesistenti e predomina anzi l’idea che lo stato svolga una funzione benefica nei riguardi dello sviluppo. economico. Dopo il grande sconvolgimento del periodo della depressione e della guerra, l’andamento delle varie. entrate pubbliche si stabilizza assumendo una fisionomia regolare (Grafico 14A). Le imposte sul reddito. delle persone mostrano una rimarchevole costanza sul totale delle entrate dagli anni di guerra ad oggi5. oscillando attorno al 34.7% e divenendo dalla seconda parte degli anni ’60 la prima fonte di entrate per. l’amministrazione pubblica. Le imposte indirette, di gran lunga la prima fonte di incassi pubblici fino. alla guerra (82.2% nel 1933) scendono costantemente, prima molto rapidamente fino al 1943 (26.1%), poi molto lentamente dal 1949 al 1979 per restare quindi praticamente stabili. La quota dei contributi. sociali, inesistenti fino a metà degli anni ’30, aumenta regolarmente dalla fine della guerra fino all’inizio. degli anni ’80 e poi resta grosso modo costante. In pratica, segue l’aumento sia dell’occupazione che dei. salari reali e della quota salariale sul reddito nazionale fino alla metà degli anni ’70, mentre nel periodo. successivo è determinata quasi esclusivamente dall’andamento dell’occupazione assoluta, visto che i. salari reali cominciano a ristagnare e la quota salariale a ridursi. La voce denominata Altre Entrate, la. quota minore delle entrate pubbliche, costituita dai profitti delle imprese governative, i guadagni sui. titoli finanziari posseduti dall’amministrazione pubblica, le imposte ricevute dall’estero ed altri. trasferimenti da persone e società, dopo essere rimasta insignificante fino alla fine degli anni ’50, è salita. fino al 1989 calando leggermente nel seguito Ma il comportamento senz’altro più interessante è quello. delle Imposte sul Reddito delle Società. Dopo un’ascesa assai forte nella preparazione della guerra. (seguita al calo durante la depressione che aveva abbassato questa quota sotto il 5%) giunta al massimo. del 36.6% nel 1942 ed una violenta oscillazione durante la guerra e subito dopo, dal 1951 in poi la quota. di imposte pagate delle corporations si abbassa costantemente. La prima fase, dal 1951 al 1970, è molto. veloce e riduce questa voce dal 30.2% all’11%. Seguono poi otto anni di stabilità, e quindi una nuova. discesa che assottiglia il contributo versato dai capitalisti americani all’amministrazione dal 12.9% del al 6.3% del 2003 con una leggera risalita negli anni due anni al 8.9% del 2005, quota che resta comunque inferiore a quella sostenuta dalle corporations negli anni ’20. Il quadro generale che se ne. trae è quello di un sistema fiscale entrato già nella fase di declino storico, dal quale le aziende (ossia il. capitale) si sono quasi del tutto emancipate e che, di conseguenza, è quasi completamente tenuto in. piedi dai cittadini ossia dai lavoratori.6. (a cura di G. Sottile)")

78

www.countdownnet.info (a cura di G. Sottile)

De-integrazione Come sopra (a cura di G. Sottile)

")

79

De-integrazione

80

De-integrazione

81

De-integrazione ILO, Global Wage Report 2008 / 09, 0,87 e 0,64, elasticità unitaria è 1

82

www.countdownnet.info (a cura di G. Sottile)

Mutazione In the early 1980s, the financial sector accounted for only about 10 percent of total profits; by 2007, this figure had risen to 40 percent. From the 1950s to the 1970s, the ratio of financial assets to GDP averaged approximately 4 to 1; by 2007 it had risen to roughly 10 to 1. In 1980, world financial assets (bank deposits, securities and shareholdings) amounted to 119 percent of global production; by 2007 that figure had risen to 356 %. Settore finanziario: Credito di deposito (banche commerciali e casse di risparmio – con debiti bancari e obbligazionari) Fondi (agenzie compravendita titoli, compagnie assicurazione, fondi pensione, fondi comuni, società immobiliari – ma esposto nei confronti degli associati) Credito ipotecario (compagnie finanziarie di solito appendici delle corporations, Issuers of Asset Backed Securities ((rivendono mutui e crediti – securitization – in forma di obbligazioni), si finanziano attraverso obbligazioni)) Compravendita di titoli (Security Brokers and Dealers – debiti con reddito clienti, credito Bancario e obbligazioni) Murray E.G. Smith, Causes and Consequences of the Global Economic Crisis, 2008 (a cura di G. Sottile)

amounted to 119 percent of global production; by 2007 that figure had risen to 356 %. Settore finanziario: Credito di deposito (banche commerciali e casse di risparmio – con debiti bancari e. obbligazionari) Fondi (agenzie compravendita titoli, compagnie assicurazione, fondi pensione, fondi comuni, società immobiliari – ma esposto nei confronti degli associati) Credito ipotecario (compagnie finanziarie di solito appendici delle corporations, Issuers of Asset Backed Securities ((rivendono mutui e crediti – securitization – in forma. di obbligazioni), si finanziano attraverso obbligazioni)) Compravendita di titoli (Security Brokers and Dealers – debiti con reddito clienti, credito. Bancario e obbligazioni) Murray E.G. Smith, Causes and Consequences of the Global Economic Crisis, (a cura di G. Sottile)")

83

G. Carchedi, Marx and the present crisis, 2009 – economia USA

Mutazione Growth of financial and nonfinancial profits relative to GDP (1970 = 100)- USA This chart shows a dramatic rise in financial profits, a greater rise than in the non-financial profits. This can be explained by the increasing investments by non-financial corporations in the financial sector (by buying among other things their own shares and those of other companies). The line indicating profits in the non-financial sector is thus a mixture of financial and non-financial profits. But this indicates a rise in indebtedness rather than in the production of surplus value. G. Carchedi, Marx and the present crisis, 2009 – economia USA

- USA. This chart shows a dramatic rise in financial profits, a greater rise than in the non-financial profits. This can be explained by the increasing investments by non-financial corporations in the financial sector (by buying among other things their own shares and those of other companies). The line indicating profits in the non-financial sector is thus a mixture of financial and non-financial profits. But this indicates a rise in indebtedness rather than in the production of surplus value. G. Carchedi, Marx and the present crisis, 2009 – economia USA.")

84

Mutazione Dati P. Giussani

85

Mutazione Dati P. Giussani

86

LA DINAMICA SPECULATIVA Derivati

Il valore nozionale riproduce il valore nominale del sottostante. Il valore di marcato, il volume degli scambi ad esso relativi Reddito monetario (Relativo a beni riproducibili) In, only Capitale speculativo t1 t2 t3 La crescita del capitale speculativo è in relazione inversa a quella del reddito monetario. Dal lato di quest’ultimo, uno spostamento da esso al capitale speculativo significa una perdita definitiva d’una sua parte, una sorta di annullamento totale; la fase d’espansione comporta una sottrazione di RM, la fase di contrazione non restituisce nulla, bensì “brucia” quanto assorbito. Questa è la forma di parassitismo che ci consegna un capitalismo decadente. t4 Mercato secondario dei titoli (relativo a beni non riproducibili)

In, only. Capitale speculativo. t1. t2. t3. La crescita del capitale speculativo è in relazione inversa a quella del reddito monetario. Dal lato di quest’ultimo, uno spostamento da esso al capitale speculativo significa una perdita definitiva d’una sua parte, una sorta di annullamento totale; la fase d’espansione comporta una sottrazione di RM, la fase di contrazione non restituisce nulla, bensì brucia quanto assorbito. Questa è la forma di parassitismo che ci consegna un capitalismo decadente. t4. Mercato secondario dei titoli. (relativo a beni non riproducibili)")

87

www.countdownnet.info (a cura di G. Sottile)

Mutazione Supponiamo un valore X per un’azione od un pacchetto azionario emesso sul mercato primario a scopo di autofinanziamento. Supponiamo che venga contrattato in borsa (mercato secondario dei titoli) e assuma un valore ∆X. Dopo una serie di contrattazioni assuma un valore n volte ∆X. Supponiamo un crash finanziario che riporti l’azione o il pacchetto al valore originario X. L’incremento di valore nominale è semplicemente perduto per sempre. Tale incremento nominale rappresenta un iniziale reddito monetario mutatosi in capitale speculativo, quest’ultimo non è più vero capitale, ossia ricchezza prodotta in forma capitalistica ed utilizzabile per incrementare tramite investimenti il reddito monetario, ma rappresenta una sottrazione nel valore di quest’ultimo. Il volume di questo capitale speculativo è pari alla sottrazione di reddito monetario. Poiché si tratta di semplici contrattazioni o trasferimenti di reddito, da quello monetario a quello speculativo (al pari di quando si acquista un’abitazione non nuova), essi non vengono conteggiati nel PIL. I derivati non fanno altro che “intercettare” parte di questo reddito monetario sotto forma di capitale speculativo, direttamente attraverso l’iniziale minimo investimento richiesto per il contratto derivato e indirettamente attraverso l’eventuale guadagno da esso prodotto. Ora, tanto maggiore è il flusso in entrata di questo reddito monetario verso lo speculative capital tanto più questo cresce e tanto più per sostenersi ha bisogno di questi flussi in entrata di reddito monetario. Se la sua crescita sopravanza quella di Pn nel tempo t + n (Sc includerà Pn in termini di valore puramente nominale), allora ondate successive di reddito monetario si sono accumulate a formare le famose “bolle”. (a cura di G. Sottile)

e assuma un valore ∆X. Dopo una serie di contrattazioni assuma un valore n volte ∆X. Supponiamo un crash finanziario che riporti l’azione o il pacchetto al valore originario X. L’incremento di valore nominale è semplicemente perduto per sempre. Tale incremento nominale rappresenta un iniziale reddito monetario mutatosi in capitale speculativo, quest’ultimo non è più vero capitale, ossia ricchezza prodotta in forma capitalistica ed utilizzabile per incrementare tramite investimenti il reddito monetario, ma rappresenta una sottrazione nel valore di quest’ultimo. Il volume di questo capitale speculativo è pari alla sottrazione di reddito monetario. Poiché si tratta di semplici contrattazioni o trasferimenti di reddito, da quello monetario a quello speculativo (al pari di quando si acquista un’abitazione non nuova), essi non vengono conteggiati nel PIL. I derivati non fanno altro che intercettare parte di questo reddito monetario sotto forma di capitale speculativo, direttamente attraverso l’iniziale minimo investimento richiesto per il contratto derivato e indirettamente attraverso l’eventuale guadagno da esso prodotto. Ora, tanto maggiore è il flusso in entrata di questo reddito monetario verso lo speculative capital tanto più questo cresce e tanto più per sostenersi ha bisogno di questi flussi in entrata di reddito monetario. Se la sua crescita sopravanza quella di Pn nel tempo t + n (Sc includerà Pn in termini di valore puramente nominale), allora ondate successive di reddito monetario si sono accumulate a formare le famose bolle . (a cura di G. Sottile)")

88

www.countdownnet.info (a cura di G. Sottile – come sopra ma al 2007 )

Mutazione Precedente grafico 8 al 2009 (a cura di G. Sottile – come sopra ma al 2007 )

")

89

www.countdownnet.info (a cura di G. Sottile)

Mutazione (a cura di G. Sottile)

")

90

www.countdownnet.info (a cura di G. Sottile)

Mutazione Rapporto tra incrementi del valore azionario e profitti delle corpopration. (a cura di G. Sottile)

")

91

Mutazione

92

Mutazione Il rapporto prezzo-utile è dato dal prezzo delle azioni di una società diviso per gli utili per azione prodotti dalla società su base annua, ossia i profitti lordi

93

Mutazione E' l'indice più antico della Borsa di New York. E’ calcolato sulla base di un paniere molto selettivo formato dai 30 principali titoli industriali quotati al New York Stock Exchange, ovvero a Wall Street. E’ rappresentativo del valore degli scambi e dell‘andamento delle contrattazioni borsistiche del giorno

94

mutazione p.g.

95

Mutazione El Dow Jones EURO STOXX 50 es un índice de referencia de la bolsa de la Eurozona creado el 26 de febrero de Es un índice ponderado por capitalización bursátil, lo cual significaque, al contrario de índices como el Dow Jones, no todas las empresas que lo forman tienen el mismo peso.

96

mutazione la linea marrone rileva quanto è aumentato il deficit federale in rapporto alle proprie spese cioè un aumento di quasi il 50%, la linea verde invece ci mostra le riserve che le banche hanno presso la Federal Reserve che costituiscono i prestiti che quest’ultima ha fatto alle banche e alle finanziarie per evitare che fallissero. Fonti P. Giussani

97

www.countdownnet.info (a cura di G. Sottile)

Mutazione Derivati Oggetto della rilevazione sono il valore nozionale e il valore lordo di mercato (positivo e negativo) dei contratti derivati su: a) tassi di cambio, b) tassi d’interesse, c) azioni e indici azionari (equity-linked), merci, etc. I derivati non sono titoli in alcun modo ma delle semplici scommesse, il cui impiego, aspetto non considerato, implica un innalzamento del grado di indebitamento e quindi del rischio sistemico Valore delle attività finanziaria a cui si riferisce il contratto in cui consiste uno strumento derivato. Ad esempio, per uno swap sui tassi d.interesse, il valore nozionale è il capitale su cui sono calcolati gli interessi scambiati dalle controparti (a cura di G. Sottile)

dei contratti derivati su: a) tassi di cambio, b) tassi d’interesse, c) azioni e indici azionari (equity-linked), merci, etc. I derivati non sono titoli in alcun modo ma delle semplici scommesse, il cui impiego, aspetto non considerato, implica un innalzamento del grado di indebitamento e quindi del rischio sistemico. Valore delle attività finanziaria a cui si riferisce il contratto in cui consiste uno strumento derivato. Ad esempio, per uno swap sui tassi d.interesse, il valore nozionale è il capitale su cui sono calcolati gli interessi scambiati dalle controparti. (a cura di G. Sottile)")

98

Mutazione Consistenze in essere… Si può vedere come nel 1991 il valore figurativo totale era equivalente a circa alle dimensioni del PIL statunitense. Nel 2006 le dimensioni erano cresciute 10 volte il PIL, superando ampiamente le dimensioni dell’economia reale. Esposizione sistema bancario USA, mercato derivati (istogramma blu), contratti su tassi interesse (rosso) Krassimir Petrov, Peggiore della grande depressione, 2009

, contratti su tassi interesse (rosso) Krassimir Petrov, Peggiore della grande depressione,")

99

Mutazione PIL mondiale attualmente è di circa 63 trilioni di dollari……… Bank for International settlements, 2011

100

Bank for International settlements, 2011

101

www.countdownnet.info (a cura di G. Sottile)

Cosa non fare Vieppiù “in questo nostro secolo una persona intelligente non può diventare sul serio qualcosa, giacché a diventar qualcosa ci riesce solamente l’imbecille”... “Mi si indichi, infatti, almeno una istituzione della nostra vita moderna, privata o pubblica, che non sia da condannare completamente, senza riserve”. (Dostoevskij e Turgenev ) (a cura di G. Sottile)

(a cura di G. Sottile)")

102

www.countdownnet.info (a cura di G. Sottile)

Cosa fare Dimenticarsi (almeno in parte) del presupposto su cui si basa l'economia politica ufficiale ed il comune buon senso, ossia quello di una perenne scarsità di risorse (=concetto convenzionale di ‘bene economico’) (a cura di G. Sottile)

del presupposto su cui si basa l economia politica ufficiale ed il comune buon senso, ossia quello di una perenne scarsità di risorse (=concetto convenzionale di ‘bene economico’) (a cura di G. Sottile)")

103

Le politiche economiche in corso, ovvero…… Crescita alternativa o alternativa alla crescita? Parecon, bioregionalismo, primitivismo etc……cmq un «socialismo» congruente all’ecodinamica

104

www.countdownnet.info (a cura di G. Sottile)

Bibliografia Minqi Li, Feng Xiao, Andong Zhu, LONG WAVES, INSTITUTIONAL CHANGES, AND HISTORICAL TRENDS: A STUDY OF THE LONG-TERM MOVEMENT OF THE PROFIT RATE IN THE CAPITALIST WORLD-ECONOMY, 2007 Alan Freeman, In our lifetime: long-run growth and polarisation since financial liberalisation, 2006 Chris Harman, The rate of profit and the world today, 2007 Sergio Cámara Izquierdo, The Dynamics of the Profit Rate in Spain ( ), 2009 Marcel Roelandts, Dynamics and Contradictions of Capitalism, 2008 in Marcel Roelandts , Le cadre méthodologique de la théorie des crises chez Marx et sa validation empirique Thomas Palley, Reviving full employment policy, 2005 Nacho Álvarez Peralta, Bibiana Medialdea García, Financial Globalization and Labor: Employee Shareholding or Labor Regression? 2008 Growing Unequal? : Income Distribution and Poverty in OECD Countries coefficient of income inequality, 2008. The State of Working America, 2006/2007 ILO, Global Wage Report, 2008/09 OECD, Education at a Glance 2007, 2008 Trevor Evans, The US economic expansion and the limits of finance led capitalism, 2009 Society at a Glance 2009: OECD Social Indicators OECD, The Social Expenditure database, 2007 (a cura di G. Sottile)

, Marcel Roelandts, Dynamics and Contradictions of Capitalism, 2008 in Marcel Roelandts , Le cadre méthodologique de la théorie des crises chez Marx et sa validation empirique. Thomas Palley, Reviving full employment policy, Nacho Álvarez Peralta, Bibiana Medialdea García, Financial Globalization and Labor: Employee Shareholding or Labor Regression Growing Unequal : Income Distribution and Poverty in OECD Countries coefficient of income inequality, The State of Working America, 2006/2007. ILO, Global Wage Report, 2008/09. OECD, Education at a Glance 2007, Trevor Evans, The US economic expansion and the limits of finance led capitalism, Society at a Glance 2009: OECD Social Indicators. OECD, The Social Expenditure database, (a cura di G. Sottile)")

105

Henri Houben, Quelques réflexions sur la crise économique actuelle, 2009

Murray E.G. Smith, Causes and Consequences of the Global Economic Crisis, 2008 P. Giussani, Le spese militari americane, testo inedito, 2005 Sergio Cámara Izquierdo, The Dynamics of the Profit Rate in Spain ( ), 2009 Sergio Cámara Izquierdo, La dinámica global capitalista, 2008 Andrew Kliman, On the Roots of the Current Economic Crisis and Some Proposed Solutions, 2009

, Sergio Cámara Izquierdo, La dinámica global capitalista, Andrew Kliman, On the Roots of the Current Economic Crisis and Some Proposed Solutions,")

107

Cosa ha fatto il governo

Cosa ha fatto il governo. Sostegno finanziario co: a) spesa pubblica b) fornendo credito mediante acquisto titoli stato e asset tossici a tutto il sistema finanziario (la FED ha dato 1 trilione di dollari a fondo perduto al tesoro USA – fiat money) Si è poi finanziato il debito così accumulato con: a) indebitamento su mercato capitali, specie EU poiché previsto articolo 101; ossia viene impedita monetizzazione debito pubblico…da qui corsa al ribasso titoli pubblici, incremento tassi interesse etc.

spesa pubblica b) fornendo credito mediante acquisto titoli stato e asset tossici a tutto il sistema finanziario (la FED ha dato 1 trilione di dollari a fondo perduto al tesoro USA – fiat money) Si è poi finanziato il debito così accumulato con: a) indebitamento su mercato capitali, specie EU poiché previsto articolo 101; ossia viene impedita monetizzazione debito pubblico…da qui corsa al ribasso titoli pubblici, incremento tassi interesse etc.")

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")