Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Gli obblighi derivanti dal DLgs 229/2011

Come adempiere in modo efficace e puntuale Relatore Paolo Perissinotto Milano 03 dicembre 2014

2

Visione unitaria del progetto

Nuovo indirizzo comunitario

3

Coerenza dei dati nei vari contesti

Conseguenza dell’unitarietà della progettazione Presupposto e conseguenza per l’interoperabilità Modelli BIM

4

Contenimento rischi contestazioni

Cardine della Soluzione STR

5

I controlli aumentano e sono sempre più «facili»

Stazione Appaltante RUP Osservatorio Corte dei Conti Opera Trasparenza Impresa Verifiche e controlli MEF (BDAP) Operatori economici fatturazione elettronica

Operatori. economici. fatturazione. elettronica.")

6

L’idea di fondo U ( BIM ) Analisi e Preventivazione Contabilità Lavori

Capitolato Speciale d’Appalto U Piano di Manutenzione Cronoprogramma Lavori Giornale dei Lavori ( BIM ) Sicurezza Cantieri

Sicurezza Cantieri.")

7

Massima coerenza dei dati

L’idea di fondo Lavoro Analisi e Preventivazione Contabilità Lavori Massima coerenza dei dati Capitolato Speciale d’Appalto Piano di Manutenzione Cronoprogramma Lavori Giornale dei Lavori Sicurezza Cantieri

8

Integrazione «nativa» area tecnica

Funzione2 Funzione1 Funzione3 DATO (Unico) DB

DB.")

9

Anche in ambito BIM

10

Rivolta al Lavoro in mobilità

GdL Sic

11

Tema del giorno

12

Un breve riepilogo

13

Codice Contratti Regolamento 163/06 207/10 Direttiva Ricorsi 53/10 Monitoraggio Opere Circ.14/MEF Tracciabilità Flussi 136/10 APPALTI Trasparenza PA DLgs 33/13 57 c6 163 Anticorruzione Indagini Mercato 190/12 AVCP Det.2/2011 Obbligo Informatizzazione 11/11/11 Verifica Requisiti AVCPass 229/11 Progr. Triennale Verifica Progetti

14

La trasparenza Decreto 33/2013 e Legge 190/2012

15

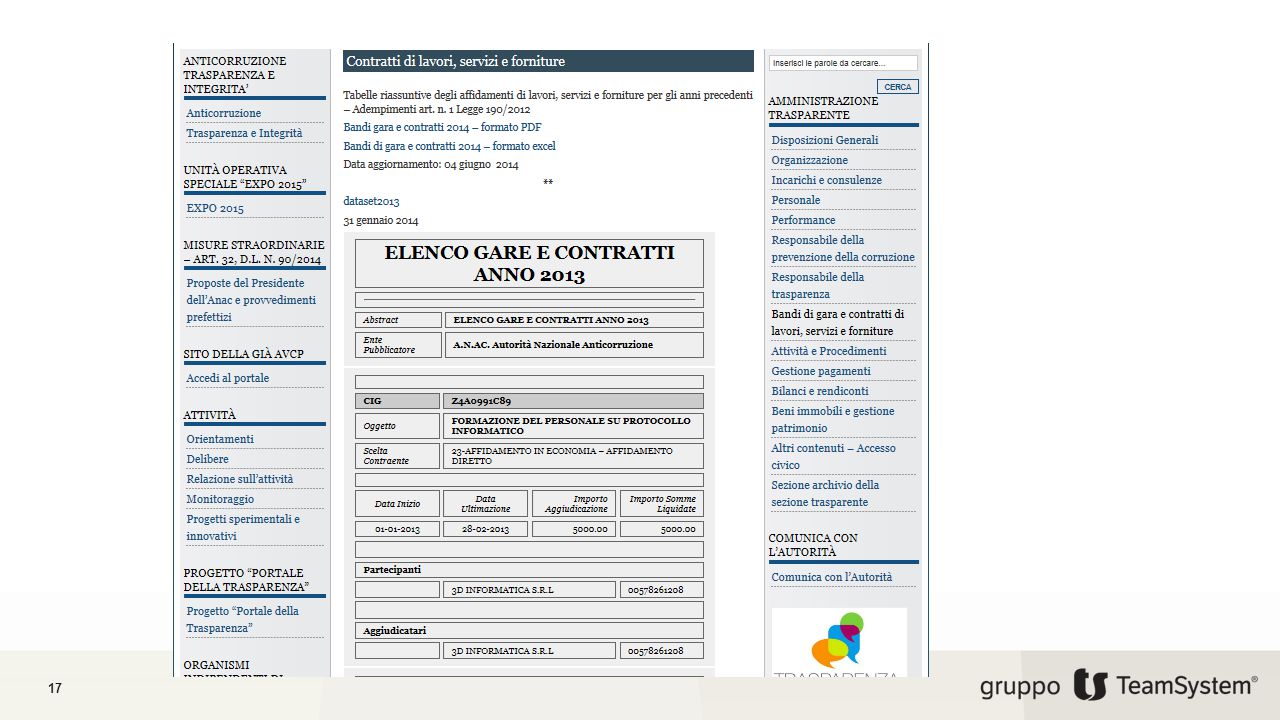

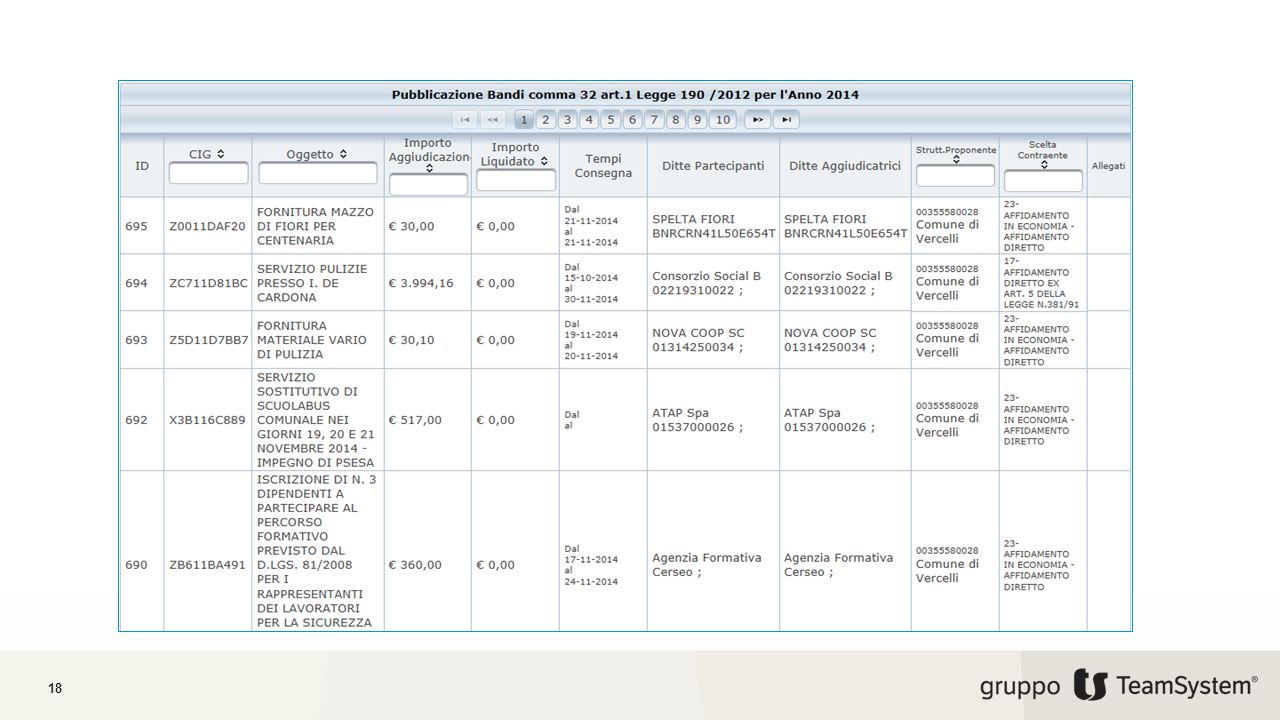

Bandi di Gara e Contratti

Decreto 33/2013 Riordino della disciplina riguardante gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni Art.1 Legge 190/2012 Disposizioni per la prevenzione e la repressione della corruzione e dell'illegalità nella pubblica amministrazione

20

Trasparenza dei contratti con Vision PBM

Decreto 33/2013 Legge 190/2012 Amministrazione Trasparente Amministrazione Trasparente Organizzazione Personale Performance Attività e procedimenti Provvedimenti Bandi di gara e contratti Bilanci Beni immobili e gestione patrimonio Controlli e rilievi sull'amministrazione Export XML 20

21

Trasparenza nella Pubblica Amministrazione

Accesso Civico (art. 5) Sito - Sezione «Amministrazione Trasparente» Sotto sezione «BANDI di GARA E CONTRATTI» Art. 68 Dlgs 82/05 Dati in chiaro Formato tabellare aperto Accessibili da ogni tipo di programma per elaboratore Dati Aggiornati e tempestivi (art. 8) In Formato Aperto e Riutilizzabili (art. 7) Accessibili Motori Ricerca web (art. 9) Semplice Consultazione Comprensione e Accessibilità (art. 6)

Sito - Sezione «Amministrazione Trasparente» Sotto sezione «BANDI di GARA E CONTRATTI» Art. 68 Dlgs 82/05. Dati in chiaro. Formato tabellare aperto. Accessibili da ogni tipo di programma per elaboratore. Dati Aggiornati e tempestivi (art. 8) In Formato Aperto e Riutilizzabili (art. 7) Accessibili Motori Ricerca web (art. 9) Semplice Consultazione Comprensione e Accessibilità (art. 6)")

22

Decreto 33/2013 Disposizioni generali

Art 1- principio generale di trasparenza come accesso totale alle informazioni concernenti l’organizzazione e le attività della PA Art 2 – per pubblicazione si intende la pubblicazione nei siti istituzionali di documenti informazioni e dati cui può ricorrere chiunque

23

Decreto 33/2013 Disposizioni generali

Art 3 – chiunque ha diritto di conoscere, fruire gratuitamente ed utilizzare i documenti, le informazioni e i dati oggetto di pubblicazione Art 4 – richiamo al rispetto dei principi sul trattamento dei dati personali

24

Decreto 33/2013 Disposizioni generali Art 5 – ACCESSO CIVICO

L’obbligo di pubblicare documenti informazioni e dati comporta il diritto di chiunque di richiedere i medesimi La richiesta non è sottoposta ad alcuna limitazione … non deve essere motivata soggettivamente … ed è gratuita …

25

Decreto 33/2013 Disposizioni generali

Art 6 – Qualità delle Informazioni La PA la garantisce rispetto a Integrità Costante aggiornamento Completezza Tempestività Semplicità di consultazione Comprensibilità, omogeneità, accesso Conformità ai documenti di origine

26

Decreto 33/2013 Disposizioni generali Art 7 – Dati Aperti e Riutilizzo

I documenti le informazioni e i dati sono pubblicati in formato aperto Sono riutilizzabili Art 8 – Decorrenza e durata Pubblicazione tempestiva Obbligo aggiornamento Durata 5 anni Art. 68 Dlgs 82/05 Dati in chiaro Formato tabellare aperto Accessibili da ogni tipo di programma per elaboratore

27

Decreto 33/2013 Disposizioni generali Art 9 – L’Accesso nei siti

Istituzione apposita sezione «Amministrazione trasparente» Possibili sotto-sezioni No filtri a motori di ricerca web Art 10 – Programma triennale trasparenza Obbligo pubblicazione (c.8) Programma triennale trasparenza Piano e Relazione (art 10 dlgs 150/09) Nominativi e curricula valutatori (art 14 dlgs 150/09) Curricula e Compensi dirigenti e PO

Programma triennale trasparenza. Piano e Relazione (art 10 dlgs 150/09) Nominativi e curricula valutatori (art 14 dlgs 150/09) Curricula e Compensi dirigenti e PO.")

28

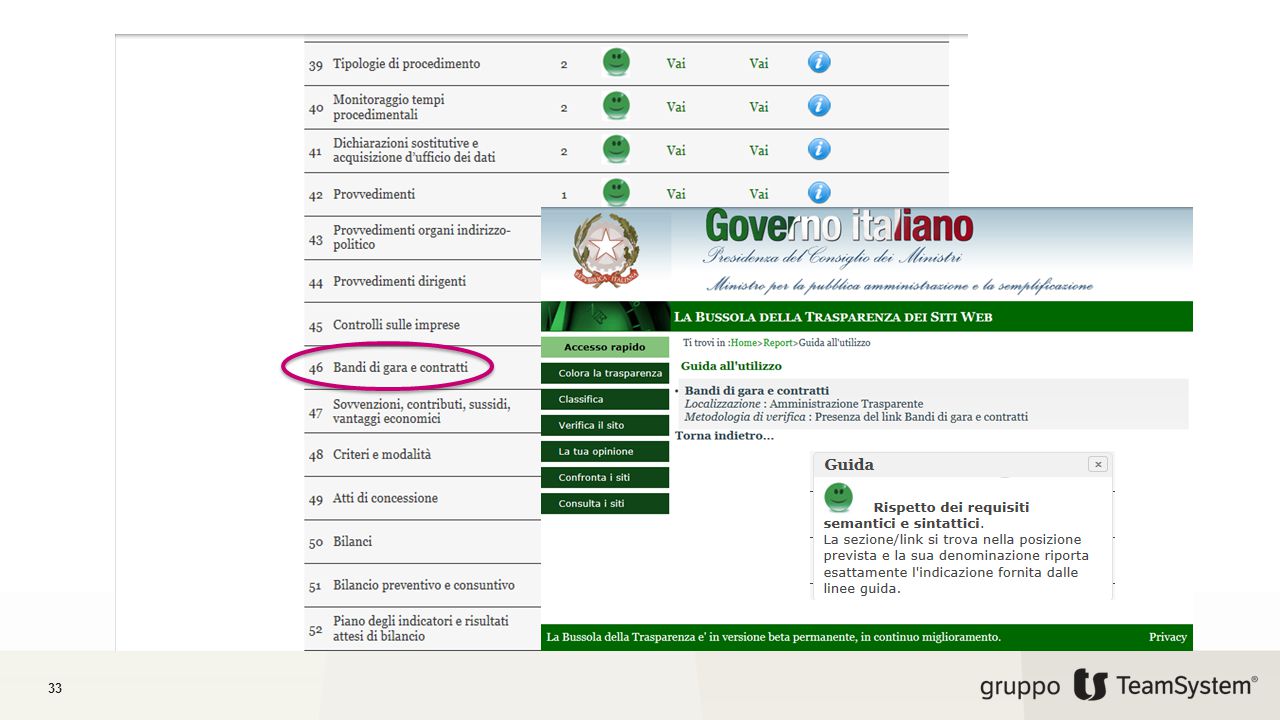

Un esempio fra tanti Non conforme

29

Un altro esempio Non conforme

30

Comunicazione annuale ANAC

31

Chi ha alimentato l’ambiguità

Soprattutto per la sottosezione Bandi di Gara e Contratti

34

Sanzioni ?

35

SI Contorte Possibili

36

Bandi di Gara e contratti

Considerazioni al 31/12 … Amministrazione Trasparente <XML> CIG Tempi Importi Bandi di Gara e contratti ANAC Monitoraggio 229 al 31/12 CIG Tempi Importi Dati confrontabili ?

37

Ciascuno analizzi la propria situazione

Alla luce delle esemplificazioni mostrate

38

Le tappe collegate al adempimento

Il monitoraggio 229/2011 Le tappe collegate al adempimento

40

Istituzione Banca Dati Amministrazioni Pubbliche (BDAP)

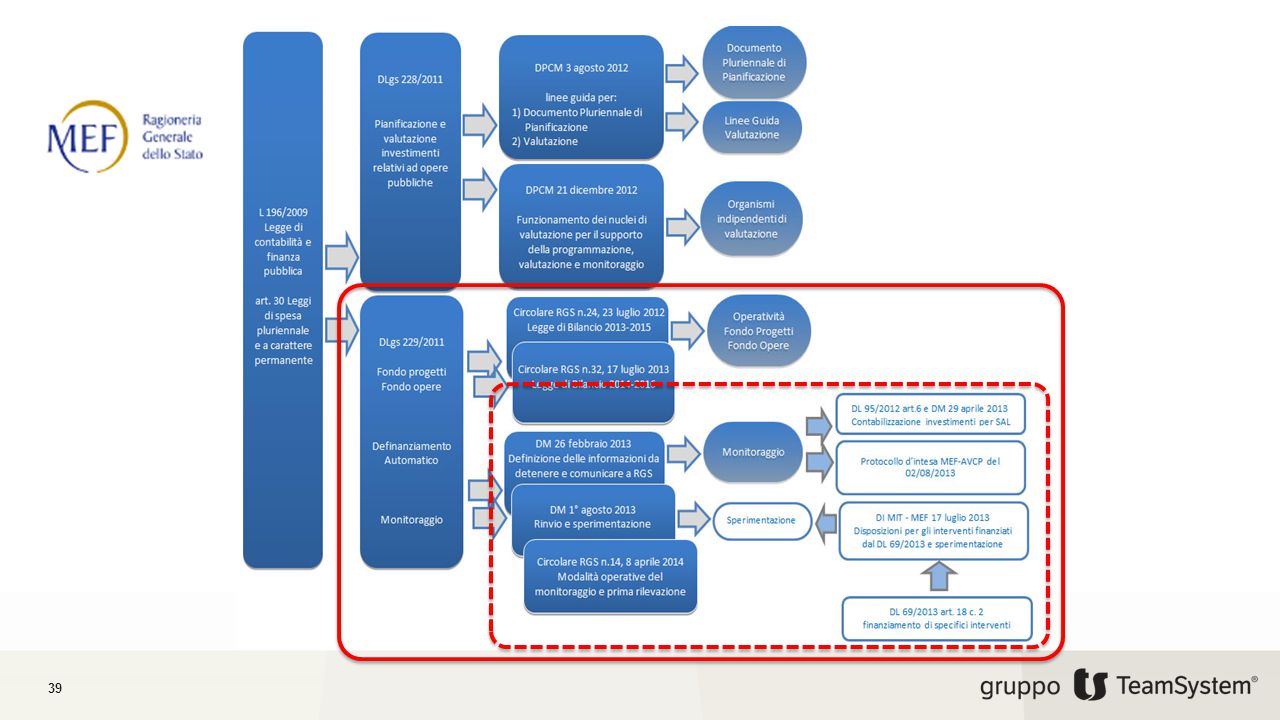

Per il monitoraggio degli andamenti della Finanza Pubblica (art. 13) Finanziaria 2010 (Legge 31/12/2009 n. 196) Obbligo Decreti Attuativi per monitoraggio della spesa in Opere Pubbliche (art. 30)

Finanziaria (Legge 31/12/2009 n. 196) Obbligo Decreti Attuativi per monitoraggio della spesa in Opere Pubbliche (art. 30)")

41

Il Decreto 29 dicembre 2011 n. 229 Art. 2 Comunicazione dei dati

Art. 1 Ambito di applicazione 1. Le Amministrazioni pubbliche di cui all'articolo 1, comma 2, della legge 31 dicembre 2009, n. 196, e i soggetti destinatari di finanziamenti a carico del bilancio dello Stato finalizzati alla realizzazione di opere pubbliche, nell'ambito della propria attività istituzionale sono tenute a: a) detenere ed alimentare un sistema gestionale informatizzato contenente le informazioni anagrafiche, finanziarie, fisiche e procedurali relative alla pianificazione e programmazione delle opere e dei relativi interventi, nonché all'affidamento ed allo stato di attuazione di tali opere ed interventi, a partire dallo stanziamento iscritto in bilancio fino ai dati dei costi complessivi effettivamente sostenuti in relazione allo stato di avanzamento delle opere; Art. 2 Comunicazione dei dati 1. I dati anagrafici, finanziari, fisici e procedurali relativi alle opere pubbliche rilevati mediante i sistemi informatizzati di cui all'articolo 1, a decorrere dalla data prevista dal decreto di cui all'articolo 5, sono resi disponibili dai soggetti di cui al medesimo articolo 1, con cadenza almeno trimestrale, salvo differenti cadenze previste nella fattispecie di cui all'articolo 6, comma 3, alla banca dati istituita presso il Ministero dell'economia e delle finanze - Ragioneria Generale dello Stato, ai sensi dell'articolo 13 della legge 31 dicembre 2009, n. 196, e di seguito denominata «banca dati delle amministrazioni pubbliche». (BDAP)

detenere ed alimentare un sistema gestionale informatizzato contenente le informazioni anagrafiche, finanziarie, fisiche e procedurali relative alla pianificazione e programmazione delle opere e dei relativi interventi, nonché all affidamento ed allo stato di attuazione di tali opere ed interventi, a partire dallo stanziamento iscritto in bilancio fino ai dati dei costi complessivi effettivamente sostenuti in relazione allo stato di avanzamento delle opere; Art. 2 Comunicazione dei dati. 1. I dati anagrafici, finanziari, fisici e procedurali relativi alle opere pubbliche rilevati mediante i sistemi informatizzati di cui all articolo 1, a decorrere dalla data prevista dal decreto di cui all articolo 5, sono resi disponibili dai soggetti di cui al medesimo articolo 1, con cadenza almeno trimestrale, salvo differenti cadenze previste nella fattispecie di cui all articolo 6, comma 3, alla banca dati istituita presso il Ministero dell economia e delle finanze - Ragioneria Generale dello Stato, ai sensi dell articolo 13 della legge 31 dicembre 2009, n. 196, e di seguito denominata «banca dati delle amministrazioni pubbliche». (BDAP)")

42

Il DM 26 febbraio 2013 DECRETO 26 febbraio 2013

Attuazione dell'art. 5 del decreto legislativo 29 dicembre 2011, n. 229, concernente la definizione dei dati riguardanti le opere pubbliche, oggetto del contenuto informativo minimo dei sistemi gestionali informatizzati che le Amministrazioni e i soggetti aggiudicatori sono tenute a detenere e a comunicare alla banca dati delle amministrazioni pubbliche, di cui all'art. 13 della legge 31 dicembre 2009, n (13A01930) (GU Serie Generale n.54 del ) «Regole tecniche per il caricamento massivo delle informazioni» nella BDAP Legge 196 DLgs 229 31/12/2009 29/12/2011 26/02/2013

(GU Serie Generale n.54 del ) «Regole tecniche per il caricamento massivo delle informazioni» nella BDAP. Legge 196. DLgs /12/ /12/ /02/2013.")

43

Circolare MEF 8 aprile 2014 n. 14 Opere Oggetto del Monitoraggio

Circolare dell'8 aprile 2014, n. 14 Monitoraggio opere pubbliche in attuazione del decreto legislativo del 29/12/2011 n. 229: esplicazione delle modalità operative e prima rilevazione. Opere Oggetto del Monitoraggio Oggetto della rilevazione sono le opere pubbliche, in corso di progettazione o realizzazione a partire dalla data del 21 febbraio 2012, fatta eccezione per le opere di manutenzione ordinaria. Legge 196 DLgs 229 DM 31/12/2009 29/12/2011 26/02/2013 08/04/2014

44

Circolare MEF 8 aprile 2014 n. 14 Principio di Univocità (dei dati)

Circolare dell'8 aprile 2014, n. 14 Monitoraggio opere pubbliche in attuazione del decreto legislativo del 29/12/2011 n. 229: esplicazione delle modalità operative e prima rilevazione. Principio di Univocità (dei dati) Legge 196 DLgs 229 DM 31/12/2009 29/12/2011 26/02/2013 08/04/2014

Legge 196. DLgs 229. DM. 31/12/ /12/ /02/ /04/2014.")

45

Trasmissione delle informazioni (∆) a BDAP

Circolare MEF 8 aprile 2014 n. 14 Circolare dell'8 aprile 2014, n. 14 Monitoraggio opere pubbliche in attuazione del decreto legislativo del 29/12/2011 n. 229: esplicazione delle modalità operative e prima rilevazione. Tempistiche SIMOG Fase 0 Inserimento delle informazioni chiave CUP-CIG nei sistemi DIPE SIOPE 3 FASI Fase 1 Verifica delle informazioni contenute in BDAP ed eventuale correzione nei sistemi (da Settembre) Fase 2 Trasmissione delle informazioni (∆) a BDAP (in Ottobre 2014) Per le opere dal 21/02/2012 al 30/06/2014

Fase 2. Trasmissione delle informazioni (∆) a BDAP. (in Ottobre 2014) Per le opere dal 21/02/2012 al 30/06/2014.")

46

Trasmissione delle informazioni (∆) a BDAP

Circolare MEF 8 aprile 2014 n. 14 Circolare dell'8 aprile 2014, n. 14 Monitoraggio opere pubbliche in attuazione del decreto legislativo del 29/12/2011 n. 229: esplicazione delle modalità operative e prima rilevazione. Tempistiche SIMOG Fase 0 Inserimento delle informazioni chiave CUP-CIG nei sistemi DIPE SIOPE 3 FASI Fase 1 Verifica delle informazioni contenute in BDAP ed eventuale correzione nei sistemi (da Settembre) Fase 2 Trasmissione delle informazioni (∆) a BDAP (in Gennaio 2015) Per le opere dal 01/07/2014 al 31/12/2014

Fase 2. Trasmissione delle informazioni (∆) a BDAP. (in Gennaio 2015) Per le opere dal 01/07/2014 al 31/12/2014.")

47

Circolare MEF 8 aprile 2014 n. 14 Scadenze a regime Anno di esercizio

3 4 5 6 7 8 9 10 11 12 1 Anno di esercizio

48

Trasmissione del Delta di informazioni a BDAP

Circolare MEF 8 aprile 2014 n. 14 Circolare dell'8 aprile 2014, n. 14 Monitoraggio opere pubbliche in attuazione del decreto legislativo del 29/12/2011 n. 229: esplicazione delle modalità operative e prima rilevazione. Modalità Modulo web (MOP) Trasmissione del Delta di informazioni a BDAP FASE 2 Caricamento massivo

Trasmissione del Delta di informazioni a BDAP. FASE 2. Caricamento massivo.")

49

Trasmissione del Delta di informazioni a BDAP

Circolare MEF 8 aprile 2014 n. 14 Circolare dell'8 aprile 2014, n. 14 Monitoraggio opere pubbliche in attuazione del decreto legislativo del 29/12/2011 n. 229: esplicazione delle modalità operative e prima rilevazione. Contenuti Localizzazione e Geo-Localizzazione Progetti Trasmissione del Delta di informazioni a BDAP Quadro Economico (Previsto / Effettivo) FASE 2 Economie e Ribassi d’Asta Pagamenti e Piano dei Costi Indicatori - Iter Procedurale e SAL Sospensioni – Revoche – Procedure di Aggiudicazione Iter Aggiudicazione

FASE 2. Economie e Ribassi d’Asta. Pagamenti e Piano dei Costi. Indicatori - Iter Procedurale e SAL. Sospensioni – Revoche – Procedure di Aggiudicazione. Iter Aggiudicazione.")

50

I dati «delta»

51

Caratteristiche di rilievo

Localizzazione e Geo-Localizzazione dei Progetti Quadro Economico (Previsto / Effettivo) Economie e Ribassi d’Asta Pagamenti (complessivi) Piano dei Costi (nel tempo) Indicatori - Iter Procedurale (previsto/effettivo) e SAL Sospensioni – Revoche Procedure di Aggiudicazione Iter Aggiudicazione FORTE COINVOLGIMENTO UFFICIO TECNICO

Economie e Ribassi d’Asta. Pagamenti (complessivi) Piano dei Costi (nel tempo) Indicatori - Iter Procedurale (previsto/effettivo) e SAL. Sospensioni – Revoche. Procedure di Aggiudicazione. Iter Aggiudicazione. FORTE COINVOLGIMENTO UFFICIO TECNICO.")

52

Il Monitoraggio

53

Chi riguarda

54

Tutta la Pubblica Amministrazione (ISTAT)

I soggetti «privati» (non PA) con finanziamenti a carico del Bilancio dello Stato (anche Fondi Strutturali Europei FSE) I soggetti cui il MEF ha inviato una mail con l’elenco dei CUP aperti

con finanziamenti a carico del Bilancio dello Stato (anche Fondi Strutturali Europei FSE) I soggetti cui il MEF ha inviato una mail con l’elenco dei CUP aperti.")

55

La Comunicazione del MEF

Comunicazione MEF, a mezzo mail, alla PEC della Stazione Appaltante nel periodo che va dal 7 al 12 luglio 2014 con: «Stato dei CUP-CIG della SA» e Credenziali per il primo accesso e l’iscrizione definitiva alla BDAP del Referente Unico per la rendicontazione

56

Cosa prevede

57

Invio di dati aggiuntivi ogni tre mesi

1 2 3 4 5 6 7 8 9 10 11 12 1 Anno di esercizio Relativi alle opere pubbliche, rispetto a quelli già presenti (acquisiti) nella BDAP Legge 196 DLgs 229 DM 31/12/2009 29/12/2011 26/02/2013 08/04/2014

nella BDAP. Legge 196. DLgs 229. DM. 31/12/ /12/ /02/ /04/2014.")

58

Perché c’è preoccupazione ?

59

I dati delta si aggiungono a dati già comunicati

1 SIOPE Ragioneria CUP Ufficio Tecnico CIG Ufficio Gare Sk. Oss Ufficio Tecnico Facile Controllo + Dati Delta Facili Sanzioni

60

I dati Delta sono «dichiarativi»

2 Quadro Economico (Previsto / Effettivo) Piano dei Costi (nel tempo) Indicatori - Iter Procedurale (previsto/effettivo) e SAL … facilmente verificabili

Piano dei Costi (nel tempo) Indicatori - Iter Procedurale (previsto/effettivo) e SAL. … facilmente verificabili.")

61

I dati Delta «accorpano» elementi

3 Pagamenti (complessivi) … riferiti non solo ai LAVORI ma a tutte le spese relative al quadro economico dell’opera. Es. Imprevisti Spese tecniche Indennità ecc.

… riferiti non solo ai LAVORI ma a. tutte le spese relative al quadro economico dell’opera. Es. Imprevisti. Spese tecniche. Indennità. ecc.")

62

I dati Delta «guardano» al procedimento nella sua unitarietà

4 P R O C E D I M E N T O CORPO UNICO Programmazione Generale Programmazione Operativa Programmazione Attuativa

63

Le sanzioni sono pesanti

5 Dal Decreto 229/2011 Art. 4. Definanziamento per mancato avvio dell'opera Con decreto del Presidente del Consiglio dei Ministri, ……. sono stabiliti i criteri per la definizione di un sistema di verifica dell'utilizzo dei finanziamenti per la realizzazione di opere pubbliche nei tempi previsti … ……. con il medesimo decreto si provvede altresì alla definizione delle procedure e modalità di definanziamento automatico delle opere in caso di mancato avvio, … E’ DI FATTO L’ANNUNCIO DI UN NUOVO DECRETO

64

Dal DM 26 febbraio 2013 Art. 5 Mancata comunicazione

1. L'adempimento degli obblighi di comunicazione previsti dall'art. 1 del D.Lgs. n. 229/2011 e regolati dal presente decreto è un presupposto del relativo finanziamento a carico del bilancio dello Stato, verificato all'atto della sua erogazione dai competenti Uffici preposti al controllo di regolarità amministrativa e contabile.

65

Dalla comunicazione AVCP del 8 maggio 2014

(Omissis) A seguito della rilevazione dei dati da parte del MEF, l’Autorità procederà ad un riscontro tra i dati presenti nel sistema SIMOG e quelli trasmessi direttamente alla BDAP dalle amministrazioni, valutando la sussistenza dei presupposti per l’avvio del procedimento sanzionatorio ai sensi dell’articolo 7, comma 8, del D. Lgs. 163/2006.

A seguito della rilevazione dei dati da parte del MEF, l’Autorità procederà ad un riscontro tra i dati presenti nel sistema SIMOG e quelli trasmessi direttamente alla BDAP dalle amministrazioni, valutando la sussistenza dei presupposti per l’avvio del procedimento sanzionatorio ai sensi dell’articolo 7, comma 8, del D. Lgs. 163/2006.")

66

Entità delle sanzioni da Codice dei contratti Dlgs 163/2006

Art. 7. Osservatorio dei contratti pubblici relativi a lavori, servizi e forniture (art. 6, commi 5 - 8, legge n. 537/1993; Art. 4, legge n. 109/1994; art. 13, d.P.R. n. 573/1994) ------ 8. Le stazioni appaltanti e gli enti aggiudicatori sono tenuti a comunicare all'Osservatorio, per contratti di importo superiore a euro: (importo ridotto da a euro dall'art. 8, comma 2-bis, legge n. 94 del 2012) Il soggetto che ometta, senza giustificato motivo, di fornire i dati richiesti è sottoposto, con provvedimento dell'Autorità, alla sanzione amministrativa del pagamento di una somma fino a euro La sanzione è elevata fino a euro se sono forniti dati non veritieri.

Le stazioni appaltanti e gli enti aggiudicatori sono tenuti a comunicare all Osservatorio, per contratti di importo superiore a euro: (importo ridotto da a euro dall art. 8, comma 2-bis, legge n. 94 del 2012) Il soggetto che ometta, senza giustificato motivo, di fornire i dati richiesti è sottoposto, con provvedimento dell Autorità, alla sanzione amministrativa del pagamento di una somma fino a euro La sanzione è elevata fino a euro se sono forniti dati non veritieri.")

67

La situazione diffusa

68

L’Opera e il suo procedimento

Ragioneria + Ufficio Gare Rischio incongruenze Ufficio Tecnico L’Opera e il suo procedimento

69

Il contributo informatico

Per il monitoraggio 229/2011

70

Garanzia di congruenza L’Opera e il suo procedimento

Ragioneria Garanzia di congruenza L’Opera e il suo procedimento

71

Reale supporto tecnico L’Opera e il suo procedimento

Dati (∆) Invio 1 Invio 2 ∆(1,2) Reale supporto tecnico Invio n ∆(n, n-1) L’Opera e il suo procedimento

Invio 1. Invio 2. ∆(1,2) Reale supporto tecnico. Invio n. ∆(n, n-1) L’Opera e il suo procedimento.")

72

Ma non solo monitoraggio 229

L’informatica come occasione di razionalizzazione unificazione e ottimizzazione dei bisogni informativi

73

Informazioni integrate e coerenti

Programmazione Progettazione Affidamento Esecuzione Collaudo Informazioni integrate e coerenti

74

Supporto al procedimento

75

(Procedimento) (Unici) Date PROPAGAZIONE Protocolli Valori Anagrafiche

--- - DB (Unici) ALERT CONTROLLI DOCUMENTI LIQUIDAZIONI Ecc.

ALERT. CONTROLLI. DOCUMENTI. LIQUIDAZIONI. Ecc.")

76

Capacità di gestione Reale e Concreta

77

(Procedimento) (Unici) (Gestione) (Trasmissione) Date PROPAGAZIONE

Protocolli Valori Anagrafiche --- - DB (Unici) MONITORAGGIO COMUNICAZIONE (Gestione) (Trasmissione)

MONITORAGGIO. COMUNICAZIONE. (Gestione) (Trasmissione)")

78

DB fonte delle informazioni

Azienda Sanitaria Locale PBM

81

Cosa si abbandona

82

P R O C E D I M E N T O

83

Maggiore possibilità di errore

Continua ripetizione di dati Elevato dispendio di tempo Adempimenti Atti e Documenti Report Maggiore possibilità di errore

84

Cosa si mette al centro

85

Appalto e Ambiti organizzativi

Patrimonio Documentale Protocollo Sistema di Contabilità Sistema Programmatorio Contabile Sistema Comunicazione Istituzionale Sistema Operativo Direzionale APPALTO Trasparenza Amministrativa Sistema Operativo Produttivo diretto Controllo di Gestione

86

Adeguamenti Normativi facilitati

Senza informatizzazione Con informatizzazione SW A carico delle Coinvolgimento di tutti gli operatori sulle novità {(funzioni;dati;proprietà)}t del software

}t. del software.")

87

+ + + + + più Efficienza meno Tempo sprecato meno Costi meno Errori

Benefici per i stakeholders + Condivisione dei dati + Coerenza tecnica + Conformità normativa + Capacità di governance del processo più Efficienza meno Tempo sprecato meno Costi meno Errori

88

Domande & Risposte

89

Grazie per l’attenzione

Relatori Paolo Perissinotto Milano 03 dicembre 2014

Presentazioni simili

RICHIEDE IDENTIFICARE TITOLARE EFFETTIVO OTTENERE INFORMAZIONI SU SCOPO/NATURA PRESTAZIONE.>")