Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il Prestito Personale Aspetti di criticità

TORINO 11 giugno 2014 ROSA MONTRUCCHIO BANCA D’ITALIA SEDE DI TORINO

2

Cos’è il credito ai consumatori?

Il credito ai consumatori è un finanziamento che si può richiedere solo per esigenze personali che riguardano la vita privata e familiare.

3

Cos’è il credito ai consumatori?

Non è credito ai consumatori: i finanziamenti < € 200 e > € i finanziamenti che non prevedono interessi o altri costi; i finanziamenti per acquistare un terreno/immobile; i finanziamenti di durata > 5 anni garantiti da ipoteca su immobili; gli sconfinamenti ovvero l’utilizzo seppur autorizzato di somme superiori al saldo di c/c o al fido ottenuto in c/c.

4

A chi posso richiedere il credito?

A un finanziatore: banche o società autorizzate Il finanziatore può servirsi di agenti e mediatori creditizi che sono intermediari del credito. Se il finanziamento serve ad acquistare un bene spesso ci si può rivolgere ai punti vendita es. concessionarie auto, ipermercati che preparano il contratto di finanziamento collegato alla vendita.

5

A chi posso richiedere il credito?

Art. 124 bis TUB - (Verifica del merito creditizio) 1. Prima della conclusione del contratto di credito, il finanziatore valuta il merito creditizio del consumatore sulla base di informazioni adeguate, se del caso fornite dal consumatore stesso e, ove necessario, ottenute consultando una banca dati pertinente. 2. Se le parti convengono di modificare l'importo totale del credito dopo la conclusione del contratto di credito, il finanziatore aggiorna le informazioni finanziarie di cui dispone riguardo al consumatore e valuta il merito creditizio del medesimo prima di procedere ad un aumento significativo dell'importo totale del credito. Art. 125 TUB – (Banche dati) Se il rifiuto della domanda di credito si basa sulle informazioni presenti in una banca dati, il finanziatore informa il consumatore immediatamente e gratuitamente del risultato della consultazione e degli estremi della banca dati

1. Prima della conclusione del contratto di credito, il finanziatore valuta il merito creditizio del consumatore sulla base di informazioni adeguate, se del caso fornite dal consumatore stesso e, ove necessario, ottenute consultando una banca dati pertinente. 2. Se le parti convengono di modificare l importo totale del credito dopo la conclusione del contratto di credito, il finanziatore aggiorna le informazioni finanziarie di cui dispone riguardo al consumatore e valuta il merito creditizio del medesimo prima di procedere ad un aumento significativo dell importo totale del credito. Art. 125 TUB – (Banche dati) Se il rifiuto della domanda di credito si basa sulle informazioni presenti in una banca dati, il finanziatore informa il consumatore immediatamente e gratuitamente del risultato della consultazione e degli estremi della banca dati")

6

Le forme di credito ai consumatori

Prestito personale: viene di solito concesso per soddisfare esigenze generiche di liquidità Prestito finalizzato o «credito collegato» è un finanziamento legato all’acquisto di un determinato bene o servizio da restituire a rate Prestito contro cessione del quinto dello stipendio: i lavoratori e i pensionati si impegnano a restituire la somma avuta in prestito cedendo al finanziatore fino a un quinto del loro stipendio o della loro pensione. Apertura di credito in conto corrente: la banca si impegna a mettere a disposizione una somma sul conto corrente per un importo massimo prestabilito Prestito con carta di credito revolving: strumento di pagamento che associa un vero e proprio prestito per fare acquisti fino al raggiungimento del limite massimo che si rimborsa a rate e con gli interessi e che può essere

7

Gli errori di ragionamento

Euristica di ancoraggio Tendiamo ad effettuare le nostre scelte sulla base di un termine di paragone/conoscenza già nota Effetto contesto (framing) La decisione dipende dal contesto o dal modo in cui le singole opzioni vengono comunicate (rappresentazione estetica); Effetto dotazione (endowment effect) Il valore di un bene dipende dal fatto se lo possediamo o meno (non consideriamo il costo opportunità della moneta a cui rinunciamo per tenerlo o acquisirlo)

La decisione dipende dal contesto o dal modo in cui le singole opzioni vengono comunicate (rappresentazione estetica); Effetto dotazione (endowment effect) Il valore di un bene dipende dal fatto se lo possediamo o meno (non consideriamo il costo opportunità della moneta a cui rinunciamo per tenerlo o acquisirlo)")

8

…errori di ragionamento

9

…errori di ragionamento

10

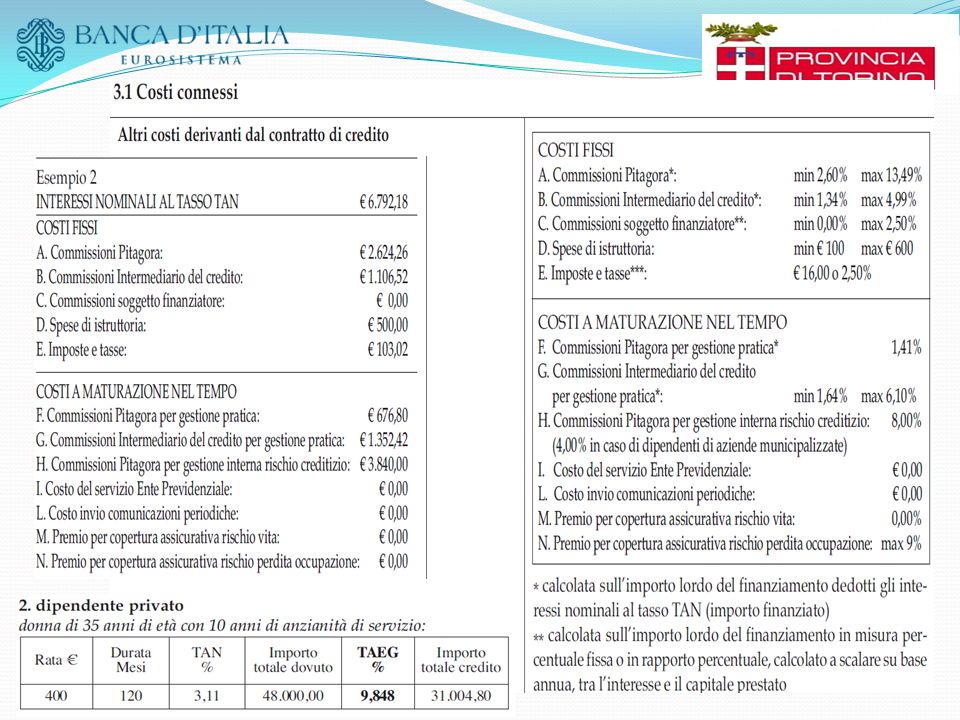

Quanto costa il credito ai consumatori?

11

Quanto costa il credito ai consumatori?

Utilizzo carta di credito revolving € 3.000 Rata mensile € 134 TAN: 24% Tasso mensile 2% N. rate Capitale residuo Quota interessi Quota conto capitale Utilizzo carta 3.000 1 60,00 74,00 16 2.773,53 55,47 78,53 2 2.926 58,52 75,48 17 2.695,00 53,90 80,10 3 2.851 57,01 76,99 18 2.614,90 52,30 81,70 4 2.774 19 2.533,20 50,66 83,34 5 2.695 20 2.449,86 49,00 85,00 6 2.615 21 2.364,86 47,30 86,70 7 2.533 22 2.278,16 45,56 88,44 8 2.450 23 2.189,72 43,79 90,21 9 2.365 24 2.099,52 41,99 92,01 992,49 10 2.278 25 3.000,00 11 2.190 26 2.926,00 12 2.100 27 2.850,52 13 28 14 29 15 30 79,70 Dopo 2 anni e mezzo ho pagato in totale € 4.020 di cui INTERESSI € 1.568,21 RIMBORSO CAPITALE € 2.449,79

12

Quanto costa il credito ai consumatori?

Il finanziamento ha un costo che comprende: gli interessi sono calcolati sulla base del tasso riportato nel contratto (TAN) le commissioni possono comprendere le spese per gli intermediari del credito, i costi per l’apertura della pratica e per la gestione del finanziamento altre spese possono riguardare le imposte e assicurazioni (obbligatorie nel cessione del quinto). Alcune commissioni e spese sono fisse a prescindere dalla somma richiesta.

le commissioni possono comprendere le spese per gli intermediari del credito, i costi per l’apertura della pratica e per la gestione del finanziamento. altre spese possono riguardare le imposte e assicurazioni (obbligatorie nel cessione del quinto). Alcune commissioni e spese sono fisse a prescindere dalla somma richiesta.")

13

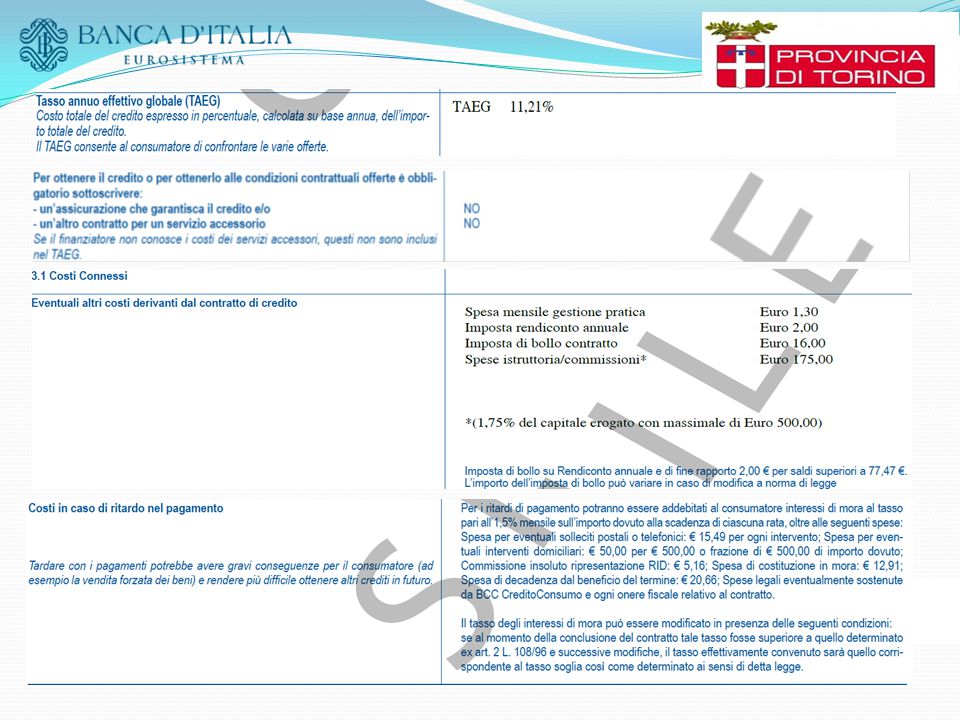

Quanto costa il credito ai consumatori?

Tutti i costi e le spese applicate devono essere indicate nel documento denominato: «Informazioni europee di base sul credito ai consumatori» (abbreviato: SECCI) Il documento contiene: le condizioni offerte alla generalità della clientela, se queste non sono personalizzabili; nei casi diversi da quelli sub a), le condizioni offerte al singolo consumatore, tenendo conto delle informazioni o delle preferenze specifiche manifestate

Il documento contiene: le condizioni offerte alla generalità della clientela, se queste non sono personalizzabili; nei casi diversi da quelli sub a), le condizioni offerte al singolo consumatore, tenendo conto delle informazioni o delle preferenze specifiche manifestate.")

17

Quanto costa il credito ai consumatori?

L’insieme di questi costi determina il «costo totale del finanziamento». Tra gli indicatori per valutarlo vi è il TAEG - X è il TAEG - Ck è l’importo dell’utilizzo k - Dl è l’importo di un rimborso o pagamento di spese,

18

Quanto costa il credito ai consumatori?

Esempi: Finanziamento € n.Rate: 120 € 300 mensili TAN 4,53% a. interessi: € 7.093,31 TAN 4,2% a. interessi: € 6.645,31

19

Quanto costa il credito ai consumatori?

10,792% 11,757%

22

Diritti del consumatore

Articolo 124 (Obblighi precontrattuali) 1. Il finanziatore o l’intermediario del credito, sulla base delle condizioni offerte dal finanziatore e, se del caso, delle preferenze espresse e delle informazioni fornite dal consumatore, forniscono al consumatore, prima che egli sia vincolato da un contratto o da un’offerta di credito, le informazioni necessarie per consentire il confronto delle diverse offerte di credito sul mercato, al fine di prendere una decisione informata e consapevole in merito alla conclusione di un contratto di credito. 5. Il finanziatore o l’intermediario del credito forniscono al consumatore chiarimenti adeguati, in modo che questi possa valutare se il contratto di credito proposto sia adatto alle sue esigenze e alla sua situazione finanziaria.

1. Il finanziatore o l’intermediario del credito, sulla base delle condizioni offerte dal finanziatore e, se del caso, delle preferenze espresse e delle informazioni fornite dal consumatore, forniscono al consumatore, prima che egli sia vincolato da un contratto o da un’offerta di credito, le informazioni necessarie per consentire il confronto delle diverse offerte di credito sul mercato, al fine di prendere una decisione informata e consapevole in merito alla conclusione di un contratto di credito. 5. Il finanziatore o l’intermediario del credito forniscono al consumatore chiarimenti adeguati, in modo che questi possa valutare se il contratto di credito proposto sia adatto alle sue esigenze e alla sua situazione finanziaria.")

23

Diritti del consumatore

Articolo 125-ter (1) (Recesso del consumatore) 1. Il consumatore può recedere dal contratto di credito entro quattordici giorni; il termine decorre dalla conclusione del contratto o, se successivo, dal momento in cui il consumatore riceve tutte le condizioni e le informazioni previste ai sensi dell’articolo 125-bis, comma 1. 2. Il consumatore che recede: ne dà comunicazione al finanziatore inviandogli, prima della scadenza del termine previsto dal comma 1, una comunicazione secondo le modalità stabilite nel contratto se il contratto ha avuto esecuzione in tutto o in parte, entro trenta giorni dall’invio della comunicazione prevista dalla lettera a), restituisce il capitale e paga gli interessi maturati fino al momento della restituzione, calcolati secondo quanto stabilito dal contratto. Inoltre, rimborsa al finanziatore le somme non ripetibili da questo corrisposte alla pubblica amministrazione.

(Recesso del consumatore) 1. Il consumatore può recedere dal contratto di credito entro quattordici giorni; il termine decorre dalla conclusione del contratto o, se successivo, dal momento in cui il consumatore riceve tutte le condizioni e le informazioni previste ai sensi dell’articolo 125-bis, comma Il consumatore che recede: ne dà comunicazione al finanziatore inviandogli, prima della scadenza del termine previsto dal comma 1, una comunicazione secondo le modalità stabilite nel contratto. se il contratto ha avuto esecuzione in tutto o in parte, entro trenta giorni dall’invio della comunicazione prevista dalla lettera a), restituisce il capitale e paga gli interessi maturati fino al momento della restituzione, calcolati secondo quanto stabilito dal contratto. Inoltre, rimborsa al finanziatore le somme non ripetibili da questo corrisposte alla pubblica amministrazione.")

24

Diritti del consumatore

Articolo 125-quater (Contratti a tempo indeterminato) 1. Fermo restando quanto previsto dall’articolo 125-ter, nei contratti di credito a tempo indeterminato il consumatore ha il diritto di recedere in ogni momento senza penalità e senza spese. Il contratto può prevedere un preavviso non superiore a un mese. 2. I contratti di credito a tempo indeterminato possono prevedere il diritto del finanziatore a: a) recedere dal contratto con un preavviso di almeno due mesi, comunicato al consumatore su supporto cartaceo o altro supporto durevole; b) sospendere, per una giusta causa, l’utilizzo del credito da parte del consumatore, dandogliene comunicazione su supporto cartaceo o altro supporto durevole in anticipo e, ove ciò non sia possibile, immediatamente dopo la sospensione.

1. Fermo restando quanto previsto dall’articolo 125-ter, nei contratti di credito a tempo indeterminato il consumatore ha il diritto di recedere in ogni momento senza penalità e senza spese. Il contratto può prevedere un preavviso non superiore a un mese. 2. I contratti di credito a tempo indeterminato possono prevedere il diritto del finanziatore a: a) recedere dal contratto con un preavviso di almeno due mesi, comunicato al consumatore su supporto cartaceo o altro supporto durevole; b) sospendere, per una giusta causa, l’utilizzo del credito da parte del consumatore, dandogliene comunicazione su supporto cartaceo o altro supporto durevole in anticipo e, ove ciò non sia possibile, immediatamente dopo la sospensione.")

25

Diritti del consumatore

Articolo 125-sexies (Rimborso anticipato) 1. Il consumatore può rimborsare anticipatamente in qualsiasi momento, in tutto o in parte, l’importo dovuto al finanziatore. In tal caso il consumatore ha diritto a una riduzione del costo totale del credito, pari all’importo degli interessi e dei costi dovuti per la vita residua del contratto. 2. In caso di rimborso anticipato, il finanziatore ha diritto ad un indennizzo che non può superare l’1 per cento dell’importo rimborsato in anticipo, se la vita residua del contratto è superiore a un anno, ovvero lo 0,5 per cento del medesimo importo, se la vita residua del contratto è pari o inferiore a un anno. In ogni caso, l’indennizzo non può superare l’importo degli interessi che il consumatore avrebbe pagato per la vita residua del contratto.

1. Il consumatore può rimborsare anticipatamente in qualsiasi momento, in tutto o in parte, l’importo dovuto al finanziatore. In tal caso il consumatore ha diritto a una riduzione del costo totale del credito, pari all’importo degli interessi e dei costi dovuti per la vita residua del contratto. 2. In caso di rimborso anticipato, il finanziatore ha diritto ad un indennizzo che non può superare l’1 per cento dell’importo rimborsato in anticipo, se la vita residua del contratto è superiore a un anno, ovvero lo 0,5 per cento del medesimo importo, se la vita residua del contratto è pari o inferiore a un anno. In ogni caso, l’indennizzo non può superare l’importo degli interessi che il consumatore avrebbe pagato per la vita residua del contratto.")

26

Diritti del consumatore

Cessione del quinto dello stipendio e operazioni assimilate Con Provvedimento della Banca d’Italia del 7 aprile 2011 gli intermediari sono stati richiamati sulla necessità di adeguarsi alla nuova disciplina sul credito ai consumatori in vigore da successivo 1° giugno 2011 In linea con le nuove disposizioni sul credito ai consumatori – gli intermediari devono specificare la ripartizione tra commissioni up-front e recurring, includendo nelle seconde le componenti economiche soggette a maturazione nel tempo rimborsabili in caso di estinzione anticipata.

27

Diritti del consumatore

Decreto legge “Sviluppo bis”: nuove norme a favore dei consumatori Rimborso del premio per polizze connesse a mutui o finanziamenti, in caso di estinzione anticipata o trasferimento del mutuo o finanziamento (art. 22, comma da 15 quater a 15 sexies) Per tutti i contratti di assicurazione, vita e danni, connessi a mutui o ad altri contratti di finanziamento, per i quali sia stato corrisposto dall’assicurato un premio unico, in caso di estinzione anticipata o di trasferimento del mutuo o del finanziamento le compagnie di assicurazione devono restituire all'assicurato la parte di premio pagato relativa al periodo residuo rispetto alla scadenza originaria della polizza. La nuova disposizione si applica a tutti i contratti in vigore, compresi quelli stipulati precedentemente al 19 dicembre 2012

Per tutti i contratti di assicurazione, vita e danni, connessi a mutui o ad altri contratti di finanziamento, per i quali sia stato corrisposto dall’assicurato un premio unico, in caso di estinzione anticipata o di trasferimento del mutuo o del finanziamento le compagnie di assicurazione devono restituire all assicurato la parte di premio pagato relativa al periodo residuo rispetto alla scadenza originaria della polizza. La nuova disposizione si applica a tutti i contratti in vigore, compresi quelli stipulati precedentemente al 19 dicembre")

Presentazioni simili

- Decorrenza: Operazioni effettuate dal 17 settembre 2011 (data di.>")

>")