Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La crisi del debito pubblico

Istituzioni di Economia Politica II

2

La crisi del debito pubblico

Cosa determina i tassi di interesse sul debito pubblico? Quale è l’origine della crisi del debito pubblico in molti paesi europei? Quali sono i paesi in difficoltà e cosa accade all’Italia? Che interventi sono stati attuati e quali sono i possibili scenari futuri? Quale è la situazione degli Stati Uniti?

3

La crisi del debito pubblico

Le determinati dei tassi di interesse La crisi in Grecia e il contagio ad altri paesi Gli interventi attuati La situazione in Italia La ricaduta su banche e imprese La situazione negli Stati Uniti

4

Debito, deficit e tassi di interesse

Nella lezione sui conti pubblici abbiamo parlato di come una crescita illimitata del debito possa determinare una situazione di insolvenza (default) Vediamo ora alcune considerazioni più articolate sulla dinamica di deficit e debito

Vediamo ora alcune considerazioni più articolate sulla dinamica di deficit e debito.")

5

Debito, deficit e tassi di interesse

Riprendiamo l’equazione del disavanzo D = Dp +i×B Finora abbiamo assunto che il tasso i fosse dato Nell’ambito del corso abbiamo parlato di attività finanziarie e tassi di interesse Ora ci limitiamo a considerare un aspetto di ciò che determina il tasso i I titoli emessi dagli Stati sono obbligazioni→ rendimento predeterminato

6

Debito, deficit e tassi di interesse

Cosa può determinare una variabilità del rendimento: L’emittente fallisce (rischio di default) La valuta in cui il titolo è denominato si svaluta (rischio di cambio) Non consideriamo il secondo rischio (esiste per i paesi europei solo in caso di fine dell’Euro) Da cosa dipende la probabilità di essere insolventi? Per qualunque debitore da due cose: quanti debiti ha quali sono le sue entrate e uscite (nuovo debito)

La valuta in cui il titolo è denominato si svaluta (rischio di cambio) Non consideriamo il secondo rischio (esiste per i paesi europei solo in caso di fine dell’Euro) Da cosa dipende la probabilità di essere insolventi Per qualunque debitore da due cose: quanti debiti ha. quali sono le sue entrate e uscite (nuovo debito)")

7

Debito, deficit e tassi di interesse

Se un soggetto ha più debiti e/o ha un elevato differenziale fra uscite e entrate è più rischioso Ciò vale anche per gli Stati che sono quindi più rischiosi se hanno un debito elevato e/o un deficit (differenza fra uscite e entrate) elevato Per valutare se il deficit e il debito di una economia sono elevati bisogna confrontarli con il Pil dell’economia (che misura la “dimensione” dell’economia) Deficit / Pil, Debito / Pil

elevato. Per valutare se il deficit e il debito di una economia sono elevati bisogna confrontarli con il Pil dell’economia (che misura la dimensione dell’economia) Deficit / Pil, Debito / Pil.")

8

Debito, deficit e tassi di interesse

Vediamo ad esempio alcune economie europee nel 2013 (dati Eurostat) Deficit /Pil Debito/Pil Germania 0,0% 78,4% Francia 4,3% 93,5% Italia 2,8% 132,6% Spagna 7,1% 93,9%

Deficit /Pil. Debito/Pil. Germania. 0,0% 78,4% Francia. 4,3% 93,5% Italia. 2,8% 132,6% Spagna. 7,1% 93,9%")

9

Debito, deficit e tassi di interesse

Cosa accade se un emittente è più rischioso? Un emittente più rischioso ha più difficoltà a trovare una controparte Un emittente più rischioso può trovare una controparte solo pagando un maggior rendimento rispetto ali emittenti meno rischiosi Per vendere un titolo più rischioso sul mercato devo pagare un extra-rendimento (premio per il rischio) → il tasso di interesse sul debito sale

→ il tasso di interesse sul debito sale.")

10

Debito, deficit e tassi di interesse

Cosa implica l’aumento dei tassi? Tassi alti implicano una maggior spesa per interessi (↑i×B) Dato che D = Dp +i×B ciò fa crescere il disavanzo Abbiamo così un secondo circolo vizioso (dopo deficit-debito-deficit): deficit-spesa per interessi-deficit Anche qui le conseguenze potenziali sono esplosive

Dato che D = Dp +i×B ciò fa crescere il disavanzo. Abbiamo così un secondo circolo vizioso (dopo deficit-debito-deficit): deficit-spesa per interessi-deficit. Anche qui le conseguenze potenziali sono esplosive.")

11

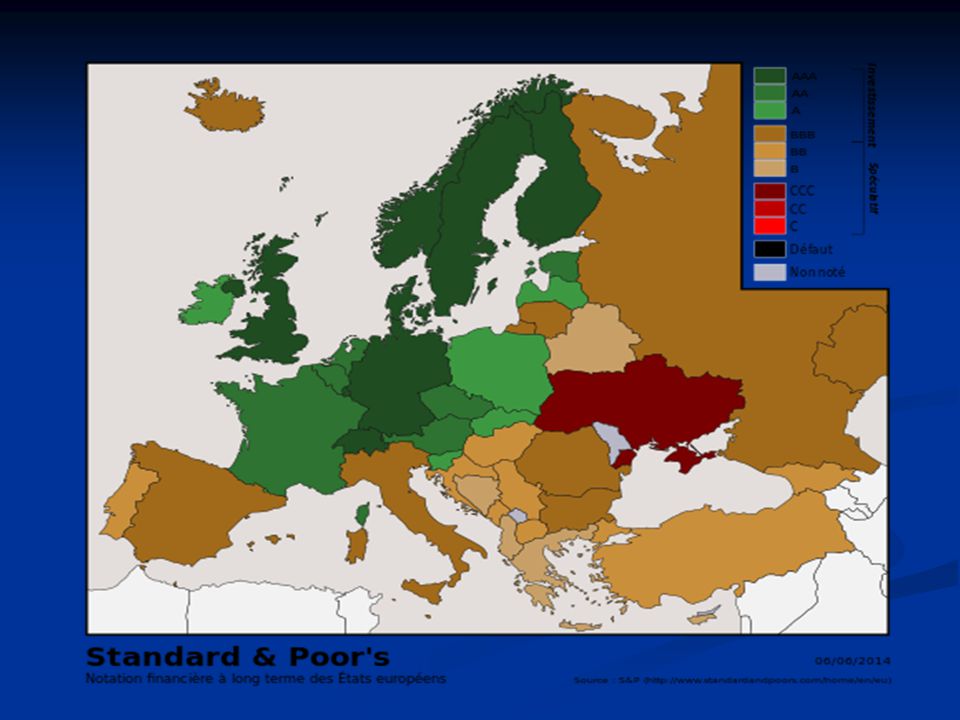

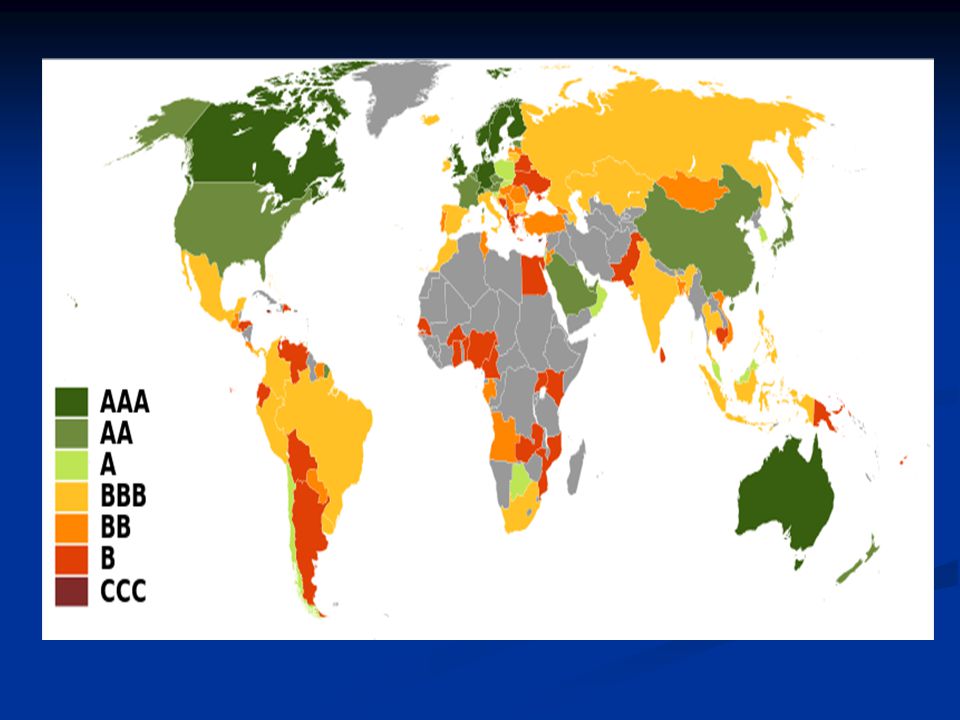

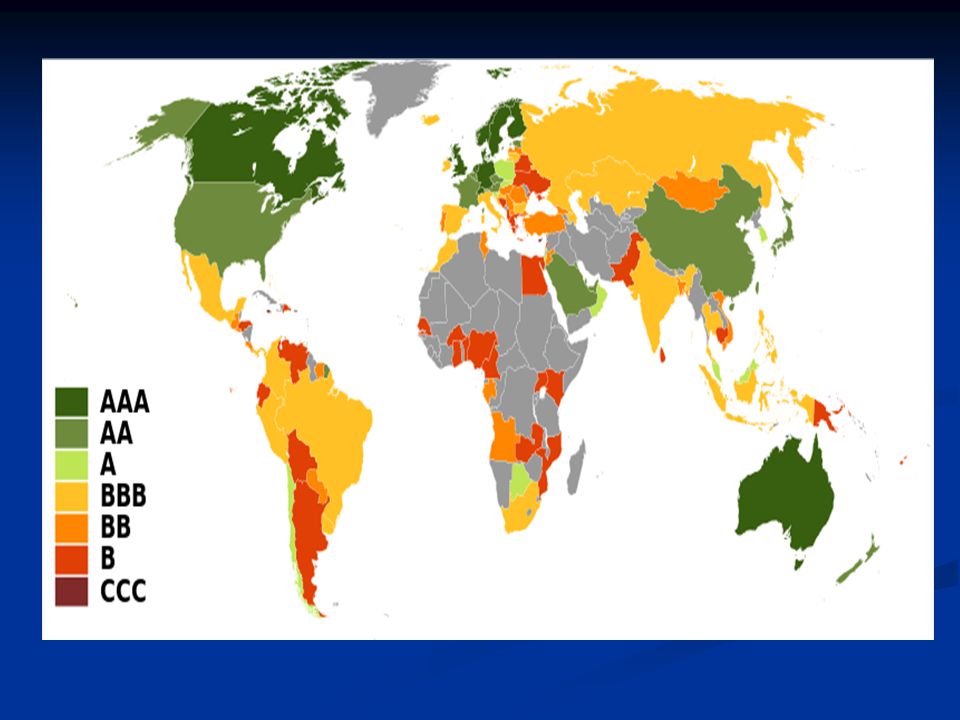

Il ruolo delle agenzie di rating

Ultimo aspetto: chi valuta quanto è rischioso un soggetto? Esistono dei soggetti privati che svolgono specificamente questo compito → agenzie di rating In particolare le agenzie di rating: acquisiscono informazioni sui diversi emittenti di titoli (privati o pubblici) emettono un giudizio, periodicamente aggiornato,sulla solvibilità (AAA, AA+, BBB, ecc..) sono privati per garantire (in teoria) maggiore indipendenza

emettono un giudizio, periodicamente aggiornato,sulla solvibilità (AAA, AA+, BBB, ecc..) sono privati per garantire (in teoria) maggiore indipendenza.")

14

Il ruolo delle agenzie di rating

I giudizi delle agenzie di rating sono pubblici e influenzano l’andamento dei tassi di interesse. Un abbassamento (“downgrade”) del giudizio (“rating”) su un titolo determina un aumento dei tassi di interessi pagati dall’emittente. E’ ciò che è successo per Grecia, Irlanda, Portogallo, Spagna, Italia e, in parte, Stati Uniti e Francia I tassi pagati sono però influenzati anche da altro, fra cui i movimenti speculativi Vediamo cosa è accaduto ai conti pubblici nell’ultimo periodo distinguendo Europa e Stati Uniti

del giudizio ( rating ) su un titolo determina un aumento dei tassi di interessi pagati dall’emittente. E’ ciò che è successo per Grecia, Irlanda, Portogallo, Spagna, Italia e, in parte, Stati Uniti e Francia. I tassi pagati sono però influenzati anche da altro, fra cui i movimenti speculativi. Vediamo cosa è accaduto ai conti pubblici nell’ultimo periodo distinguendo Europa e Stati Uniti.")

15

La crisi del debito in Europa

La crisi riguarda la sostenibilità del debito pubblico di diversi paesi europei ed ha origine a fine 2009 in Grecia. Ad Ottobre 2009 cominciano ad emergere significative differenze tra le previsioni del governo uscente e la realtà dei conti pubblici. Il rapporto deficit / PIL per il 2009 non è il 6%, come dichiarato, ma il 12,7%, stima successivamente rivista fino al 13,6%.

16

La crisi del debito in Europa

Si scopre inoltre che dal 2001, anno della sua entrata nell’Euro, le statistiche sull’andamento del deficit e del debito greco sono state falsate. A causa dell’aumento del rischio di default, la Grecia vede i tassi sui suoi titoli crescere rapidamente: circa 2,5% nel maggio 2008 circa 4% nel maggio 2009 circa 7% nel maggio 2010 ulteriori incrementi in seguito Il rapporto debito / Pil in Grecia supera il 140% alla fine del 2010, il livello più elevato in Europa.

17

La crisi del debito in Europa

Si realizzano diversi interventi per migliorare i conti greci da parte di: Nuovo Governo in Grecia taglio dipendenti pubblici, aumento IVA, aumento età pensionabile Fondo Monetario Internazionale (FMI) aiuti Paesi europei (fra cui l’Italia) “fondo salva-Stati” (in diverse forme nel tempo) Gli aiuti sono graduali e sono subordinati agli interventi interni in Grecia, esaminati da Banca Centrale Europea (BCE), Unione europea (UE) e FMI

aiuti. Paesi europei (fra cui l’Italia) fondo salva-Stati (in diverse forme nel tempo) Gli aiuti sono graduali e sono subordinati agli interventi interni in Grecia, esaminati da Banca Centrale Europea (BCE), Unione europea (UE) e FMI.")

18

La crisi del debito in Europa

Alla crisi in Grecia seguono problemi di altri paesi negli ultimi mesi del 2010 Irlanda A fine 2010 si registra il fallimento di Anglo Irish Bank Il Governo salva la banca Il costo è circa di 30 miliardi di euro Il deficit irlandese supera il 30% Portogallo deficit abbastanza elevato (circa 7%) ridotte prospettive di crescita → difficoltà a ripagare il debito

ridotte prospettive di crescita → difficoltà a ripagare il debito.")

19

La crisi del debito in Europa

Nel corso del 2011 la crisi si estende rapidamente ad altri paesi europei: Italia e Spagna in particolare Spagna deficit elevato (11% del PIL nel 2009, 9% nel 2010) fondamentali non buoni (crescita in forte rallentamento, elevata disoccupazione) Italia debito elevato (119% del PIL nel 2010) crescita molto bassa

fondamentali non buoni (crescita in forte rallentamento, elevata disoccupazione) Italia. debito elevato (119% del PIL nel 2010) crescita molto bassa.")

20

La crisi del debito in Europa

Seppure con grado differente l’aumento del rischio di insolvenza riguarda quindi diversi paesi: i cosiddetti “PIGS” (Portugal, Italy o Ireland, Greece, Spain) Abbiamo visto prima che un maggiore rischio di insolvenza implica maggiori tassi di interesse da pagare Vediamo cosa accade ai PIGS → vediamo i tassi pagati dai loro titoli di stato → differenziale dei tassi rispetto a quelli tedeschi (“spread” rispetto al Bund)

Abbiamo visto prima che un maggiore rischio di insolvenza implica maggiori tassi di interesse da pagare. Vediamo cosa accade ai PIGS → vediamo i tassi pagati dai loro titoli di stato → differenziale dei tassi rispetto a quelli tedeschi ( spread rispetto al Bund)")

21

Gli “spread” rispetto al Bund

22

La crisi del debito in Europa

Quali sono i rischi dell’aumento dei tassi? Quelli spiegati in precedenza: Circolo vizioso deficit-spesa per interessi-deficit Rischio di default Poiché la spesa per interessi aumenta il deficit , essa rende necessarie manovre di politica fiscale restrittiva effetti nella lezione 8

23

Partiamo dall’equilibrio E

T o G IS verso sinistra i LM E iE IS E’ iE’ IS’ YE’ YE Y Effetti: E E’ YE YE’ Y e iE iE’ i

24

La crisi del debito in Europa

Crescita del Pil reale 2011 2012 Grecia -7% -6,4% Portogallo -1,3% -3,2% Spagna 0,1% -1,6% Italia 0,4% -2,4% Irlanda 2,2% 0,2% Germania 3,3% 0,7% Francia 2% US 1,8% 2,8%

25

La crisi del debito in Europa

La situazione è evoluta nel 2012. Grecia ha parzialmente rinegoziato il debito (“haircut”) Irlanda e Portogallo Hanno fatto ricorso agli aiuti europei come la Grecia Spagna Crisi del sistema bancario Rischio default per diverse regioni (fra cui Catalogna) Vedremo in seguito l’evoluzione della situazione italiana

Irlanda e Portogallo. Hanno fatto ricorso agli aiuti europei come la Grecia. Spagna. Crisi del sistema bancario. Rischio default per diverse regioni (fra cui Catalogna) Vedremo in seguito l’evoluzione della situazione italiana.")

26

La crisi del debito in Europa

Vediamo prima cosa ha fatto l’Europa durante la crisi L’Europa è intervenuta durante la crisi in molti modi Accordi nella UE: Fondo “salva-stati” (in diverse forma) Fiscal compact insieme di regole per i paesi UE (non per UK) con vincoli a deficit e rientro dei debiti elevati Politica monetaria: Grandi immissioni di liquidità Scudo antispread interventi della BCE sul mercato secondario dei titoli su richiesta dei paesi in difficoltà

Fiscal compact insieme di regole per i paesi UE (non per UK) con vincoli a deficit e rientro dei debiti elevati. Politica monetaria: Grandi immissioni di liquidità. Scudo antispread interventi della BCE sul mercato secondario dei titoli su richiesta dei paesi in difficoltà.")

27

La crisi del debito in Europa

La situazione dell’Unione Monetaria Europea (UME) è però complessa L’UME è caratterizzata dall’essere una area con una moneta unica (l’Euro) e quindi da avere una politica monetaria comune → C’è un unico soggetto (Banca Centrale Europea) che determina la politica monetaria per tutti i paesi Le politiche fiscali sono lasciate ai singoli Governi Da ciò deriva una asimmetria fra politica monetaria unica e politiche fiscali nazionali

è però complessa. L’UME è caratterizzata dall’essere una area con una moneta unica (l’Euro) e quindi da avere una politica monetaria comune → C’è un unico soggetto (Banca Centrale Europea) che determina la politica monetaria per tutti i paesi. Le politiche fiscali sono lasciate ai singoli Governi. Da ciò deriva una asimmetria fra politica monetaria unica e politiche fiscali nazionali.")

28

La crisi del debito in Europa

Inoltre, la vicenda dalla Grecia ha inoltre mostrato che i paesi più virtuosi (in particolare la Germania) sono restii ad aiutare i paesi in difficoltà La ragione principale è la mancanza di fiducia: un paese in crisi ha gestito male i propri conti pubblici l’aiuto (o la garanzia) di un paese virtuoso può salvarlo dal fallimento d’altra parte, una volta ricevuto l’aiuto il paese in difficoltà potrebbe continuare a gestire male i propri conti pubblici perché la politica fiscale rimane sotto la sua sovranità

sono restii ad aiutare i paesi in difficoltà. La ragione principale è la mancanza di fiducia: un paese in crisi ha gestito male i propri conti pubblici. l’aiuto (o la garanzia) di un paese virtuoso può salvarlo dal fallimento. d’altra parte, una volta ricevuto l’aiuto il paese in difficoltà potrebbe continuare a gestire male i propri conti pubblici perché la politica fiscale rimane sotto la sua sovranità.")

29

La crisi del debito in Europa

Tutto ciò ha reso i paesi più deboli dell’UME più deboli favorendo un attacco sui mercati L’attacco speculativo ha rafforzato gli effetti sui tassi di interesse dei problemi strutturali dei PIGS → esplosione degli spread D’altra parte la presenza dell’UME ha aiuto i paesi più deboli per molti anni Per capirlo vediamo la situazione dell’Italia

30

La crisi dei conti pubblici in Europa

Vediamo più in dettaglio la situazione dell’Italia Premessa: vediamo i tassi di interessi pagati dal debito italiano nell’ultimo ventennio Consideriamo lo spread con il Bund tedesco

31

Differenziale BTP-Bund a 10 anni

32

Tre periodi: 1) l’instabilità prima dell’Euro

l’instabilità prima dell’Euro")

33

2) La fase di allineamento con l’euro

La fase di allineamento con l’euro")

34

3) Le turbolenze dovute alla crisi

Le turbolenze dovute alla crisi")

35

La crisi del debito in Europa

L’Italia era già in grave difficoltà alla fine degli anni ’90 L’entrata nell’Euro ha fornito una protezione all’Italia per circa15 anni Cosa è stato fatto in questi anni ai conti pubblici? Vediamo l’ultimo decennio

36

Debito/Pil Italia

37

Prima fase (1995-2004): riduzione del debito

: riduzione del debito")

38

Seconda fase (2005-2013): aumento del debito

: aumento del debito")

39

La crisi del debito in Europa

Fino al 2010 l’Italia è “protetta” nella UME Dal 2010 con la crisi della Grecia la protezione europea è scomparsa Data la condizione dei conti pubblici la situazione italiana è tornata ad essere molto critica

40

La crisi del debito in Europa

Il debito ha continuato a crescere nel corso del 2014 Oggi il debito ha superato il 130% del Pil Le previsioni del Governo indicano un nuovo incremento nel 2015 e una possibile stabilizzazione nel 2016 Il debito dovrebbe poi iniziare a calare dal 2017 Tale previsione dovrà però essere confermata dai dati e richiede l’uscita dell’Italia dalla recessione

41

La ricaduta sulle banche e sulle imprese

La dinamica dei tassi di interesse sui titoli di stato ha una ricaduta immediate sulle banche Le banche italiane hanno nel loro attivo patrimoniale molti titoli di Stato italiani ↑i titoli di Stato ↓Prezzo titoli di Stato L’attivo delle banche perde di valore Ciò implica che le banche riducono il credito a famiglie e imprese e ne aumentano il costo

42

I prestiti alle imprese

Fonte: Centro studi Confindustria

43

I prestiti alle imprese

44

La ricaduta sulle banche e sulle imprese

Effetti sulla moneta in circolazione Ruolo delle banche nella creazione di moneta moltiplicatore della moneta H controllato dalla Banca Centrale dipende da c comportamento degli individui dipende da comportamento delle banche

45

I meccanismi di trasmissione

Per recuperare liquidità le banche credito (credit crunch) e riserve MS Il credit crunch ha effetti analoghi a una politica monetaria restrittiva Y Inoltre esso può rendere inefficace l’attuazione di una politica monetaria espansiva Se la Banca Centrale H ma contemporaneamente è possibile che MS

e riserve MS. Il credit crunch ha effetti analoghi a una politica monetaria restrittiva Y. Inoltre esso può rendere inefficace l’attuazione di una politica monetaria espansiva. Se la Banca Centrale H ma contemporaneamente è possibile che MS.")

46

I meccanismi di trasmissione

Infine il credit crunch influenza direttamente l’attività delle imprese Di norma le imprese sono caratterizzate da un ciclo per cui i costi anticipano i ricavi L’attività produttiva genera i costi di produzione Ad essa segue la vendita di prodotti che determina i ricavi Ciò rende necessario il frequente ricorso al credito per svolgere l’attività produttiva Il credit crunch riduce questa possibilità

47

I meccanismi di trasmissione

Infine il credit crunch influenza direttamente l’attività delle imprese Di norma le imprese sono caratterizzate da un ciclo per cui i costi anticipano i ricavi L’attività produttiva genera i costi di produzione Ad essa segue la vendita di prodotti che determina i ricavi Ciò rende necessario il frequente ricorso al credito per svolgere l’attività produttiva Il credit crunch riduce questa possibilità

48

Quale è la situazione ora ?

1) Lo spread dei paesi periferici è oggi relativa basso (Italia e Spagna intorno a 150 punti base) Quale è la ragione? La BCE ha oggi chiarito in più occasioni la sua disponibilità ad intervenire per garantire la tenuta dell’area Euro (Draghi: “whatever it takes”) D’altra parte, la BCE è condizionata nell’intervenire dal fatto che: I paesi a rischio riportino la dinamica dei conti pubblici sotto controllo I paesi che ne hanno bisogno attuino riforme strutturali

Lo spread dei paesi periferici è oggi relativa basso (Italia e Spagna intorno a 150 punti base) Quale è la ragione La BCE ha oggi chiarito in più occasioni la sua disponibilità ad intervenire per garantire la tenuta dell’area Euro (Draghi: whatever it takes ) D’altra parte, la BCE è condizionata nell’intervenire dal fatto che: I paesi a rischio riportino la dinamica dei conti pubblici sotto controllo. I paesi che ne hanno bisogno attuino riforme strutturali.")

49

Quale è la situazione ora ?

2) Permangono problemi rispetto alla disponibilità di credito La BCE ha tentato di intervenire anche su questo aspetto con diversi strumenti Il tasso di riferimento è pressoché nullo (tasso sulle operazioni di rifinanziamento principale = 0,05%) Il tasso sui depositi delle banche presso la BCE è negativo Operazioni TLTRO (Targeted Longer Term Refinancing Operations) prestiti a tassi ridottissimi alle banche (parzialmente vincolati a finanziamento alle imprese)

Permangono problemi rispetto alla disponibilità di credito. La BCE ha tentato di intervenire anche su questo aspetto con diversi strumenti. Il tasso di riferimento è pressoché nullo (tasso sulle operazioni di rifinanziamento principale = 0,05%) Il tasso sui depositi delle banche presso la BCE è negativo. Operazioni TLTRO (Targeted Longer Term Refinancing Operations) prestiti a tassi ridottissimi alle banche (parzialmente vincolati a finanziamento alle imprese)")

50

Quale è la situazione ora ?

Acquisto di titoli (tipicamente ABS) direttamente dalle banche Scopo aumentare la liquidità delle banche perchè venga trasferita alle imprese Rimane aperta (forse) la possibilità dell’acquisto dei titoli di Stato Doppio scopo: rifinanziare le banche aiutare I paesi in difficoltà

direttamente dalle banche Scopo aumentare la liquidità delle banche perchè venga trasferita alle imprese. Rimane aperta (forse) la possibilità dell’acquisto dei titoli di Stato Doppio scopo: rifinanziare le banche. aiutare I paesi in difficoltà.")

51

Quale è la situazione ora ?

2) Ultimo aspetto rischio deflazione La deflazione è un fenomeno molto raro per cui il livello generale dei prezzi cala Vedremo alcune cose sulla deflazione in modo specifico Gli interventi descritti in precedenza agiscono anche su questo fronte

Ultimo aspetto rischio deflazione. La deflazione è un fenomeno molto raro per cui il livello generale dei prezzi cala. Vedremo alcune cose sulla deflazione in modo specifico. Gli interventi descritti in precedenza agiscono anche su questo fronte.")

52

La crisi dei conti pubblici negli USA

I problemi relativi alla dinamica del debito pubblico riguardano anche gli Stati Uniti A fine luglio 2011 abbiamo avuto (almeno formalmente) il rischio di un default del Governo americano La situazione si ripete oggi Vediamo innanzitutto la dinamica di lungo periodo del debito americano

il rischio di un default del Governo americano. La situazione si ripete oggi. Vediamo innanzitutto la dinamica di lungo periodo del debito americano.")

53

Debito Federale USA (% Pil) 1940-2010

Prima di esaminare la soluzione adottata vediamo qualche dato sulla storia del debito statunitense Diverse fasi: Forte incremento in 2° guerra mondiale, calo fino ad amministrazione Reagan

54

Debito Federale USA (% Pil) 1940-2010

Reagan ( )→ ↑G ↓T (lezione sul policy fix) → debito da 32% a 53% del Pil (18 aumenti del limite)

→ ↑G ↓T (lezione sul policy fix) → debito da 32% a 53% del Pil (18 aumenti del limite)")

55

Debito Federale USA (% Pil) 1940-2010

Bush senior ( )→ debito da 53% a 66% del Pil

→ debito da 53% a 66% del Pil.")

56

Debito Federale USA (% pil) 1940-2010

Clinton ( )→ ↓deficit e avanzo a fine mandato (lezione sul policy mix) → debito da 66% a 56% del Pil

→ ↓deficit e avanzo a fine mandato (lezione sul policy mix) → debito da 66% a 56% del Pil.")

57

Debito Federale USA (% pil) 1940-2010

Bush junior ( )→ forte ↑deficit (↓T e spese militari) → debito da 56% a 82% del Pil

→ forte ↑deficit (↓T e spese militari) → debito da 56% a 82% del Pil.")

58

Debito Federale USA (% pil) 1940-2010

Obama (2009-)→ nuovo↑deficit (↑G per interventi post crisi e riforma sanitaria) → debito va verso il 100% del Pil

→ nuovo↑deficit (↑G per interventi post crisi e riforma sanitaria) → debito va verso il 100% del Pil.")

59

L’incremento è proseguito negli anni successivi

60

La crisi dei conti pubblici negli USA

La crescita del debito americano ha fatto sì che due volte negli ultimi anni (luglio 2011 e ottobre 2013) gli USA abbiano rischiato un default tecnico Le ragioni erano di natura legale legate all’esistenza un vincolo legale alla dimensione massima del debito pubblico Il rischio di default derivava dal non poter più emettere titoli per vincoli di legge

gli USA abbiano rischiato un default tecnico. Le ragioni erano di natura legale legate all’esistenza un vincolo legale alla dimensione massima del debito pubblico. Il rischio di default derivava dal non poter più emettere titoli per vincoli di legge.")

61

La crisi dei conti pubblici negli USA

In entrambi i casi, dopo lungo dibattito fra democratici e repubblicani si è scelto di innalzare il tetto del debito. La dinamica continua però a non essere sotto controllo A causa di ciò Standard and Poor’s ha ridotto il giudizio sul debito americano da AAA (livello di massima affidabilità) ad AA+. E’ la prima volta che ciò accade nella storia degli USA Il rischio di default degli Stati Uniti è giudicato superiore a quello di Germania e Gran Bretagna.

ad AA+. E’ la prima volta che ciò accade nella storia degli USA. Il rischio di default degli Stati Uniti è giudicato superiore a quello di Germania e Gran Bretagna.")

63

La crisi dei conti pubblici negli USA

Sul tema del debito gli Stati Uniti hanno anche ricevuto il forte richiamo della Cina L’agenzia di rating cinese Dagong ha abbassato il rating americano da A ad A- La Cina è un grande “creditore” degli Stati Uniti Si stima che circa il 7,6% (1.280 mld $) del debito pubblico americano sia detenuto in Cina Ciò deriva dal forte attivo della bilancia commerciale cinese e dal deficit di quella americana

del debito pubblico americano sia detenuto in Cina. Ciò deriva dal forte attivo della bilancia commerciale cinese e dal deficit di quella americana.")

64

La crisi dei conti pubblici negli USA

Oltre al debito dello stato federale anche ciascuno dei 50 stati federati degli Stati Uniti ha un proprio debito pubblico Così come accade in Europa (che però non è uno stato federale), la situazione dei conti pubblici è molto diversa in diversi stati.

, la situazione dei conti pubblici è molto diversa in diversi stati.")

65

Rapporto debito / P.I.L. negli stati americani (2013)

")

66

Il P.I.L. negli stati americani (2013)

")

67

La crisi della California

Gli stati federati hanno incontrato nel corso del tempo, difficoltà a finanziare i propri deficit. In particolare questo è successo allo stato della California che nel corso dell’anno 2009 ha rischiato il default

68

Conti pubblici - California

Nel le uscite diventano superiori alle entrate

69

La crisi della California

Rischio default derivante dall’impossibilità di approvare il budget a causa delle ampie maggioranze (2/3) richieste (come nel caso federale) Ad Aprile 1, 2009, le agenzie abbassano il rating dei municipal bonds emessi dalla California L’amministrazione Obama chiarisce che non può garantire I titoli del debito californiano e ribadisce che la California dovrà risolvere da sola i suoi problemi.

richieste (come nel caso federale) Ad Aprile 1, 2009, le agenzie abbassano il rating dei municipal bonds emessi dalla California. L’amministrazione Obama chiarisce che non può garantire I titoli del debito californiano e ribadisce che la California dovrà risolvere da sola i suoi problemi.")

70

Il confronto con la crisi europea

La situazione degli stati americani mostra notevoli analogie con quella dei paesi europei: Agli stati americani venga richiesto di avere normalmente un bilancio in pareggio ma essi sono spesso in disavanzo Come in Grecia e in altri stati europei, anche gli stati federati degli US hanno utilizzato artifici contabili per “truccare” i loro conti pubblici Né lo stato federale americano né l’unione europea sono tenuti a garantire i debiti dei singoli stati

71

Il confronto con la crisi europea

Vi sono però differenze importanti: Gli stati europei hanno una sola via di uscita dalla crisi del debito politiche fiscali molto restrittive. Non esistono meccanismi automatici o semi-automatici che garantiscano un rapido aiuto ai paesi in difficoltà Lo stato federale americano prevede dei meccanismi automatici o semi-automatici di solidarietà fra gli stati gli stati in crisi ricevono direttamente risorse dallo stato federale Ciò limita la necessità di forti tagli alla spesa pubblica e forti incrementi alla tassazione.

72

Il confronto con la crisi europea

E’ possibile attuare qualcosa di simile in Europa? Forse in prospettiva. Il problema è la mancanza di una struttura federale. Negli Stati Uniti esistono trasferimenti fra gli stati per la presenza di una autorità politica superiore agli stati (il Governo Federale). In Europa non esiste una istituzione politica di tale genere

. In Europa non esiste una istituzione politica di tale genere.")

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

: La politica fiscale>")