Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

FORMAZIONE E VARIAZIONE DEI MARGINI COMMERCIALI

CAP. 6 MARKETING DISTRIBUTIVO

2

Il ruolo di industria e distribuzione nella formazione dei prezzi al consumo

IL DISTRIBUTORE ACCETTA LA PRICE LEADERSHIP AL RIALZO E AL RIBASSO DEL FORNITORE : NEL CASO DI FORMATI TRADIZIONALI E DI INTEGRAZIONE VERTICALE DISCENDENTE SE VIENE APPLICATA UNA UMBRELLA PRICE POLICY NELLA DEFINIZIONE DEL PREZZO INTERMEDIO IL RUOLO DOMINANTE DEL FORNITORE SI EVINCE: DALLA PRESENZA DI UN SOLO LISTINO AL CONSUMO DALLA PRESENZA DI POLITICHE DI VERTICAL BRANDING IMPATTO DELLA INEFFICIENZA DEL TRADE SUI PROFITTI E LIMITE ALL’UMBRELLA PRICE POLICY L’ASSENZA DI UN RUOLO DI MARKETING AUTONOMO DELLA DISTRIBUZIONE RENDE SOSTANZIALMENTE COLLABORATIVI I RAPPORTI DI CANALE

3

Il ruolo di industria e distribuzione nella formazione dei prezzi al consumo

IL FORNITORE ACCETTA LA PRICE LEADERSHIP DEL DISTRIBUTORE SE : INTEGRAZIONE VERTICALE ASCENDENTE NEL MARKETING DI PRODOTTO E ASSENZA DI UN POTERE DI MERCATO IL PREZZO INTERMEDIO DERIVATO DAL PREZZO AL CONSUMO E’ REMUNERATIVO L’ASSENZA DI UN RUOLO DI MARKETING DEL FORNITO- RE RENDE COLLABORATIVI I RAPPORTI DI CANALE LA RIVALITA’ ORIZZONTALE AI DUE LIVELLI GENERA UN CONFLITTO STRUTTURALE NEL PRICING: NESSUNA PRICE LEADERSHIP VERTICALE ORIENTAMENTO DEI RAPPORTI DI CANALE PER REALIZZARE UN VANTAGGIO COMPETITIVO ORIZZONTALE

4

Il ruolo di industria e distribuzione nella formazione dei prezzi al consumo

SOVRAPPOSIZIONE E CONFLITTUALITA’ DI RUOLO NEL PRICING AL CONSUMO : DIVERSA ELASTICITA’ DELLA DOMANDA ELASTICITA’ INCROCIATA NEGATIVA ( diverso contesto della rivalità ) E DEPOSIZIONAMENTO PER CREAR TRAFFICO DIVERSO ORIZZONTE TEMPORALE , DI BREVE E LUNGO INTERFERENZE NELLA INTERBRANDCOMPETITION E CONSEGUENTE DESTABILIZZAZIONE DELL’INDUSTRIA LA RIVALITA’ DISTRIBUTIVA DETERMINA LA NASCITA DI UN MERCATO INTERMEDIO PER L’INDUSTRIA DI MARCA : PENETRAZIONE CON STRATEGIE PULL-PUSH CON DIVERSI PESI A SECONDA DELLA MARCA POSIZIONAMENTO IN SHOP E MKTG INTEGRATO INTERDIPENDENZA DEI DUE MERCATI E ALLOCAZIONE DELLE RISORSE DI MARKETING TRA LA MARCA ( consumer marketing ) E IL DISTRIBUTORE ( trade marketing ) I TENTATIVI DI CONTROLLO INDUSTRIALE DELL’AUTONOMIA DEL DISTRIBUTORE NELLA DEFINIZIONE DEL PREZZO AL CONSUMO

E DEPOSIZIONAMENTO PER CREAR TRAFFICO. DIVERSO ORIZZONTE TEMPORALE , DI BREVE E LUNGO. INTERFERENZE NELLA INTERBRANDCOMPETITION E CONSEGUENTE DESTABILIZZAZIONE DELL’INDUSTRIA. LA RIVALITA’ DISTRIBUTIVA DETERMINA LA NASCITA DI UN MERCATO INTERMEDIO PER L’INDUSTRIA DI MARCA : PENETRAZIONE CON STRATEGIE PULL-PUSH CON DIVERSI PESI A SECONDA DELLA MARCA. POSIZIONAMENTO IN SHOP E MKTG INTEGRATO. INTERDIPENDENZA DEI DUE MERCATI E ALLOCAZIONE DELLE RISORSE DI MARKETING TRA LA MARCA ( consumer marketing ) E IL DISTRIBUTORE ( trade marketing ) I TENTATIVI DI CONTROLLO INDUSTRIALE DELL’AUTONOMIA DEL DISTRIBUTORE NELLA DEFINIZIONE DEL PREZZO AL CONSUMO.")

5

Il ruolo di industria e distribuzione nella formazione dei prezzi al consumo

Il pricing commerciale si distingue dal pricing industriale per la maggior facilità con cui possono essere praticate politiche discriminatorie : CONTATTO COL CONSUMATORE FACILITA’ DI SEGMENTAZIONE DELLA DOMANDA IMMATERIALITA’ DEL SERVIZIO DIVERSA SENSIBILITA’ AL PREZZO DISCRIMINAZIONE E DIFFERENZIAZIONE ECONOMICS DELLA DISCRIMINAZIONE: SOLO NEL CASO DI POTERE DI MERCATO MASSIMIZZAZIONE DEL PROFITTO UTILIZZANDO DIVERSI SEGMENTI DELLA CURVA DI DOMANDA O SFRUTTANDO LA DIVERSA ELASTICITA’ SEPARAZIONE DEI SEGMENTI DISCRIMINAZIONE MONOPOLISTICA E DISCRIMINAZIONE COMPETITTIVA

6

Il ruolo di industria e distribuzione nella formazione dei prezzi al consumo

LA DISCRIMINAZIONE PERFETTA ( monopolistica ) DISCRIMINAZIONE SPAZIALE ( monopolistica ) DISCRIMINAZIONE IN FUNZIONE DEL TEMPO ( in parte monopolistica e in parte competitiva ) LA DISCRIMINAZIONE IN FUNZIONE DELLA TIPOLOGIA DI CLIENTI ( competitiva ) LA DISCRIMINAZIONE SISTEMATICA PER GESTIRE LA DIVERSA ELASTICICITAI DELLA DOMANDA DI PRODOTTO ( monopolistica ) LA DISCRIMINAZIONE NON SISTEMATICA PER GESTIRE L’INTEDIPENDENZA DEI COSTI E DELLA DOMANDA DI PRODOTTO ( competitiva )

DISCRIMINAZIONE SPAZIALE ( monopolistica ) DISCRIMINAZIONE IN FUNZIONE DEL TEMPO ( in parte monopolistica e in parte competitiva ) LA DISCRIMINAZIONE IN FUNZIONE DELLA TIPOLOGIA DI CLIENTI ( competitiva ) LA DISCRIMINAZIONE SISTEMATICA PER GESTIRE LA DIVERSA ELASTICICITAI DELLA DOMANDA DI PRODOTTO ( monopolistica ) LA DISCRIMINAZIONE NON SISTEMATICA PER GESTIRE L’INTEDIPENDENZA DEI COSTI E DELLA DOMANDA DI PRODOTTO ( competitiva )")

7

QUESITI PER LA VERIFICA DELL’APPRENDIMENTO

Ø I n quali casi l’industria ha il pieno controllo del prezzo al consumo ? Ø In quali casi la distribuzione ha il pieno controllo del prezzo al consumo ? Ø Quale rapporto si instaura tra il prezzo di vendita al consumo e il prezzo di vendita intermedio nel caso in cui il controllo sia esercitato da uno dei due attori del canale ? Ø Come si presenta il rapporto di canale nel caso in cui né l’industria né la distribuzione possano esercitare un pieno controllo sul prezzo al consumo ? Ø Come mai industria e distribuzione interpretano diversamente l’elasticità della domanda di un dato prodotto di marca ? Ø Quali sono i tre elementi che distinguono il pricing industriale dal pricing commerciale ? Ø Quali sono le forme più frequenti di discriminazione dei margini commerciali?

8

Regole empiriche di formazione e variazione dei prezzi al consumo

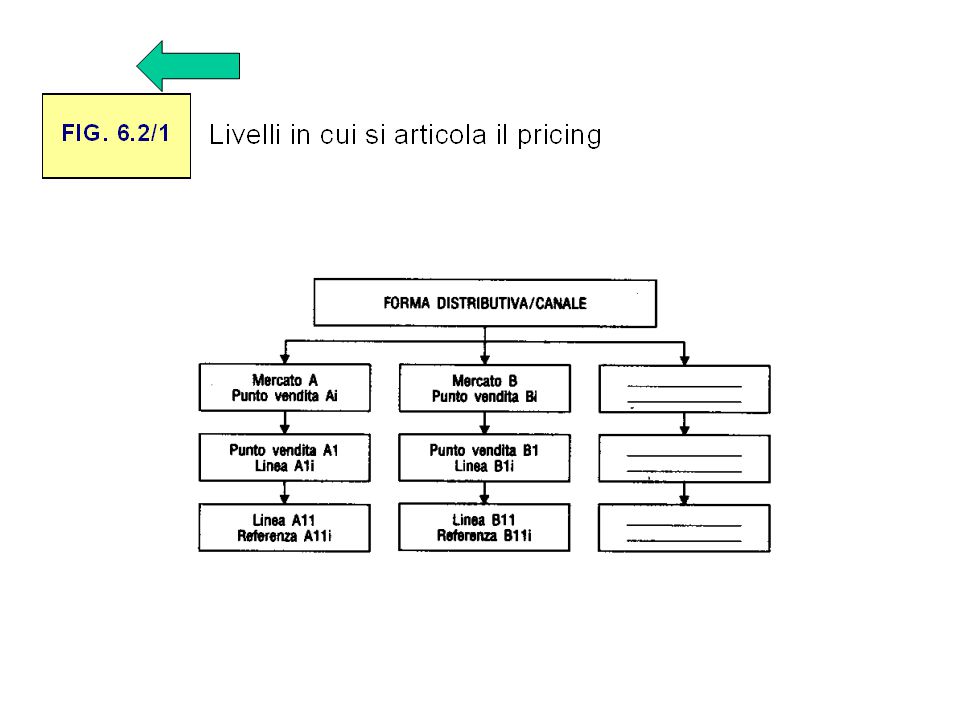

I LIVELLI DEL PRICING COMMERCIALE (F 6.2/1) IL RUOLO DEI COSTI, DELLA DOMANDA E DELLA CONCORRENZA AI DIVERSI LIVELLI DEL PRICING COMMERCIALE DEFINIZIONE DEL MARGINE PERCENTUALE E DEL MARGINE COMPLESSIVO NEL BUDGET : PREVISIONE DELLA STRUTTURA DELLE VENDITE VENTILAZIONE DEL MARGINE OBIETTIVO DI FORMATO/PUNTO VENDITA/MERCATO IN BASE ALLA ELASTICITA’ DELLA DOMANDA ( inverso del tasso di rotazione ) CONTROLLO BUDGETARIO PER AGGIUSTARE MARGINI PERCENTUALI - OBIETTIVI DI ROI Le difficolta’ di previsione della domanda vengono superare utilizzando dati storici e rivedendo frequentemente le decisioni assunte attraverso il controllo budgetario L’ampia dispersione dei margini percentuali sulle vendite tra categorie e all’interno di una stessa categoria conferma il ruolo dominante della domanda nel pricing commerciale

IL RUOLO DEI COSTI, DELLA DOMANDA E DELLA CONCORRENZA AI DIVERSI LIVELLI DEL PRICING COMMERCIALE. DEFINIZIONE DEL MARGINE PERCENTUALE E DEL MARGINE COMPLESSIVO NEL BUDGET : PREVISIONE DELLA STRUTTURA DELLE VENDITE. VENTILAZIONE DEL MARGINE OBIETTIVO DI FORMATO/PUNTO VENDITA/MERCATO IN BASE ALLA ELASTICITA’ DELLA DOMANDA ( inverso del tasso di rotazione ) CONTROLLO BUDGETARIO PER AGGIUSTARE MARGINI PERCENTUALI - OBIETTIVI DI ROI. Le difficolta’ di previsione della domanda vengono superare utilizzando dati storici e rivedendo frequentemente le decisioni assunte attraverso il controllo budgetario. L’ampia dispersione dei margini percentuali sulle vendite tra categorie e all’interno di una stessa categoria conferma il ruolo dominante della domanda nel pricing commerciale.")

9

Regole empiriche di formazione e variazione dei prezzi al consumo

LA VARIAZIONE DEI PREZZI AL CONSUMO LE CIRCOSTANZE CHE RICHIEDONO UNA VARIAZIONE DEI PREZZI ALL’INTERNO DEL PERIODO ECONOMICO DAL MARGINE COMMERCIALE AL MARGINE DI RICARICO PER GESTIRE LA DINAMICA DEI PREZZI LA REGOLA DEL MARK-UP COSTANTE : P=W(1+MR) P=W / (1-MC) MR= MC / (1-MC ) RINUNCIA ALLA PRICE LEADERSHIP NELLA VARIAZIONE DEI PREZZI , RISCHIO DI COPERTURA E INFLAZIONE COMMERCIAL

P=W / (1-MC) MR= MC / (1-MC ) RINUNCIA ALLA PRICE LEADERSHIP NELLA VARIAZIONE DEI PREZZI , RISCHIO DI COPERTURA E INFLAZIONE COMMERCIAL.")

10

Regole empiriche di formazione e variazione dei prezzi al consumo

LA RINUNCIA ALLA PRICE LEADERSHIP NELLA VARIAZIONE DEI PREZZI SI GIUSTIFICA CON LA NECESSITA’ DI SEMPLIFICARE LA GESTIONE : LE CONSEGUENZE DI UN DIVERSO RITMO DI CRESCITA DEI COSTI E DELLA PRODUTTIVITA’ DI INDUSTRIA – DISTRIBUZIONE GLI AGGIUSTAMENTI POSSIBILI LA REGOLA DEL MARK UP COSTANTE SI APPLICA IN OGNI MOMENTO SOLO AL 90% DEI PRODOTTI TRATTATI, VALE A DIRE PER TUTTI QUEI PRODOTTI CHE NON SONO IMPIEGATI PER LO SVILUPPO DI UN’IMMAGINE DI CONVENIENZA E LA CREAZIONE DI TRAFFICO STABILITA’ DEI PRODOTTI A MARK UP COSTANTE L’INFLAZIONE COMMERCIALE DEI PRODOTTI A MARK UP COSTANTE E A MARK UP VARIABILE

11

Regole empiriche di formazione e variazione dei prezzi al consumo

Ø Che cosa si intende per ventilazione dei margini commerciali ? Ø A quale livello si può tener conto dei costi di produzione del servizio nel pricing commerciale ? Ø Per quali motivi il distributore rinuncia alla price leadership nella variazione dei prezzi di alcuni prodotti ? Ø Si può tracciare una linea di demarcazione netta tra prodotti a mark up costante e prodotti a mark up variabile ? Ø In che senso l’inflazione commerciale dipende dall’inflazione industriale ? Ø Qual è il rischio di copertura che si corre applicando la regola del mark up costante ? Ø Per quale motivo il pricing della marca commerciale rientra nella fattispecie della regola del mark up costante ?

12

6.2/1 I LIVELLI IN CUI SI ARTICOLA IL PRICING

13

Il pricing di lungo periodo per lo sviluppo dell’immagine di convenienza

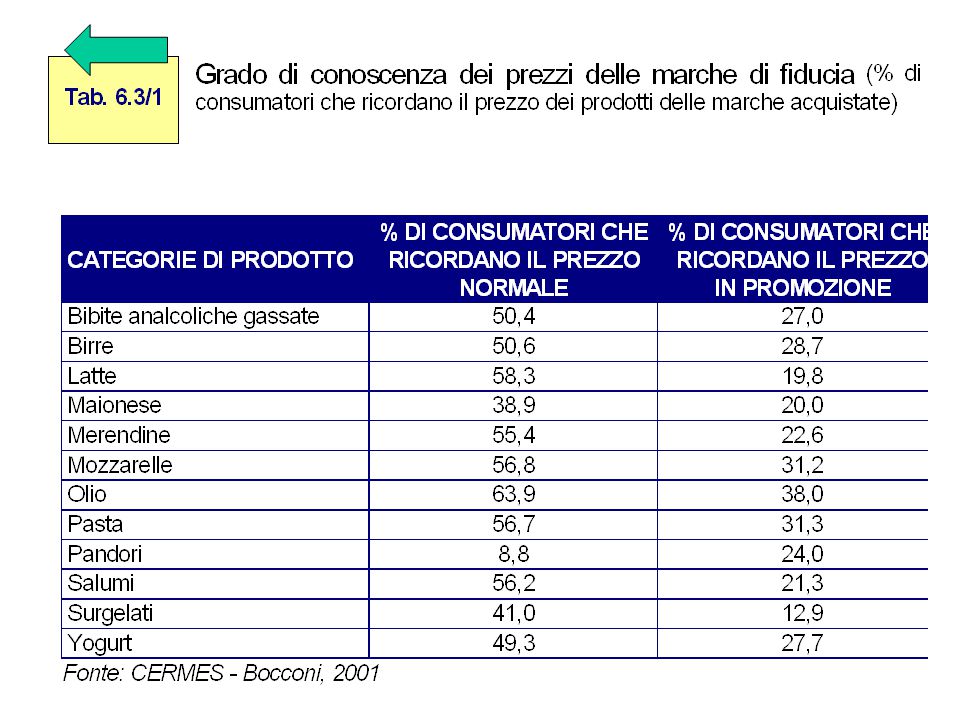

OBIETTIVI DEL PRICING DI LUNGO PERIODO LA CAPACITA’ DI VALUTARE LE ALTERNATI VE DI PREZZO A LIVELLO DI PRODOTTO ( T6.3/1 ) VARIABILITA’ E INTEGRITA’ DEI PREZZI RIDUZIONE COMPETITIVA DELLA TRASPARENZA DIVERSA SENSIBILITA’ E INFORMAZIONE DEL CONSUMATORE LA CAPACITA’ DI VALUTARE LE ALTERNATIVE DI PREZZO A LIVELLO DI ASSORTIMENTO E’ BUONA ESPERIENZA DI ACQUISTO COMUNICAZIONE DELLE INSEGNE I DIVERSI MODI PER OFFRIRE CONVENIENZA (prezzi segnaletici, scala prezzi , fasce prezzo, primi prezzi, marche commerciali ) L’IMMAGINE DI PREZZO DA CUI DIPENDE LA FEDELTA’ : Si forma nel lungo periodo e occorre molto tempo per correggere eventuali errori Richiede stabilità di posizionamento Non risente delle le riduzioni selettive dei prezzi

VARIABILITA’ E INTEGRITA’ DEI PREZZI. RIDUZIONE COMPETITIVA DELLA TRASPARENZA. DIVERSA SENSIBILITA’ E INFORMAZIONE DEL CONSUMATORE. LA CAPACITA’ DI VALUTARE LE ALTERNATIVE DI PREZZO A LIVELLO DI ASSORTIMENTO E’ BUONA. ESPERIENZA DI ACQUISTO COMUNICAZIONE DELLE INSEGNE. I DIVERSI MODI PER OFFRIRE CONVENIENZA (prezzi segnaletici, scala prezzi , fasce prezzo, primi prezzi, marche commerciali ) L’IMMAGINE DI PREZZO DA CUI DIPENDE LA FEDELTA’ : Si forma nel lungo periodo e occorre molto tempo per correggere eventuali errori. Richiede stabilità di posizionamento. Non risente delle le riduzioni selettive dei prezzi.")

14

Il pricing di lungo periodo per lo sviluppo dell’immagine di convenienza

IL PRICING DI LUNGO PERIODO ( orientato alla costruzione di una immagine di convenienza ) : CONVIVE E SI INTEGRA COL PRICING DI BREVE RIGUARDA SOLO ALCUNI PRODOTTI SEGNALETICI CONSISTE NEL DEFINIRE LO SCOSTAMENTO % RISPETTO AL RIVALE DI RIFERIMENTO PUO’ PORTARE ALLA VENDITA IN PERDITA E’ DEFINITO CENTRALMENTE E IMPLEMENTATO LOCALMENTE PERCHE’ VARIANO I COMPETITORS I MARGINI NORMALI E I MARGINI OPERATIVI SONO DEFINITI DAL POSIZIONAMENTO RISPETTO AL COMPETIOTOR DI RIFERIMENTO

: CONVIVE E SI INTEGRA COL PRICING DI BREVE. RIGUARDA SOLO ALCUNI PRODOTTI SEGNALETICI. CONSISTE NEL DEFINIRE LO SCOSTAMENTO % RISPETTO AL RIVALE DI RIFERIMENTO. PUO’ PORTARE ALLA VENDITA IN PERDITA. E’ DEFINITO CENTRALMENTE E IMPLEMENTATO LOCALMENTE PERCHE’ VARIANO I COMPETITORS. I MARGINI NORMALI E I MARGINI OPERATIVI SONO DEFINITI DAL POSIZIONAMENTO RISPETTO AL COMPETIOTOR DI RIFERIMENTO.")

15

Il pricing di lungo periodo per lo sviluppo dell’immagine di convenienza

LA DEFINIZIONE DEI MARGINI NORMALI I DIVERSI LIVELLI DEL PRICING (F 6.3/1 ) RUOLO DEI COSTI AI DIVERSI LIVELLI DI PRICING VENTILAZIONE DEI MARGINI IN BASE ALL’INVERSO DELLA ROTAZIONE, CON O SENZA PONDERAZIONE LE MOTIVAZIONI DELLA SCELTA DELLA ROTAZIONE COME PROXY PER LA VENTILAZIONE DEI MARGINI MOTIVAZIONI E CONSEGUENZE DELLA MANCATA REALIZZAZIONE DEL MARGINE COMPLESSIVO FISSATO NELBUDGET L’IMMAGINE DI PREZZO DIPENDE ANCHE DaA ALTRI ELEMENTI E, QUINDI, LA CONVENIENZA PERCEPITA PUO ‘ DIVERGERE DALLA CONVENIENZA REALE DECLINAZIONE ECCESSIVA, INTEGRITA’ E PREZZI DISPARI PUBBLICITA’ ISTITUZIONALE PUBBLICITA’ COMPARATIVA ( prezzo di riferimento esterno ) MERCHANDISING ( isole di generics, etichette , esposizione per fasce prezzo ) POLITICHE ASSORTIMENTALI ( peso in numerica dei primi prezzi e scala prezzi )

RUOLO DEI COSTI AI DIVERSI LIVELLI DI PRICING. VENTILAZIONE DEI MARGINI IN BASE ALL’INVERSO DELLA ROTAZIONE, CON O SENZA PONDERAZIONE. LE MOTIVAZIONI DELLA SCELTA DELLA ROTAZIONE COME PROXY PER LA VENTILAZIONE DEI MARGINI. MOTIVAZIONI E CONSEGUENZE DELLA MANCATA REALIZZAZIONE DEL MARGINE COMPLESSIVO FISSATO NELBUDGET. L’IMMAGINE DI PREZZO DIPENDE ANCHE DaA ALTRI ELEMENTI E, QUINDI, LA CONVENIENZA PERCEPITA PUO ‘ DIVERGERE DALLA CONVENIENZA REALE. DECLINAZIONE ECCESSIVA, INTEGRITA’ E PREZZI DISPARI. PUBBLICITA’ ISTITUZIONALE. PUBBLICITA’ COMPARATIVA ( prezzo di riferimento esterno ) MERCHANDISING ( isole di generics, etichette , esposizione per fasce prezzo ) POLITICHE ASSORTIMENTALI ( peso in numerica dei primi prezzi e scala prezzi )")

16

QUESITI PER LA VERIFICA DELL’APPRENDIMENTO

Ø Qual è il ruolo dei costi, della domanda e della concorrenza, nella definizione dei prezzi commerciali a livello di punto vendita, categoria, marca e referenza. Ø Per quali motivi il pricing commerciale ha contemporaneamente un orizzonte di breve e di lungo periodo ? Ø Lo sviluppo di un’immagine di convenienza interessa solo l’insegna che ha la leadership di efficienza nel costo del venduto e nel costo di produzione del servizio ? Ø Per quali motivi lo sviluppo dell’immagine di convenienza si effettua manovrando il prezzo relativo di alcune marche ? Ø Quali sono le leve diverse dal prezzo che possono essere manovrate per influire sull’immagine di convenienza dell’insegna ? Ø Da cosa dipende lo scostamento tra la convenienza reale e la convenienza percepita di due insegne che operano sulla stessa piazza ?

19

Il pricing di breve periodo

GLI OBIETTIVI DEL PRICING DI BREVE ( creazione di traffico, stoccaggio del consumatore , riduzione della trasparenza ) IL BASKET DEI PRODOTTI UTILIZZATI NELLA PROMOZIONE LIMITATO COME ESTENSIONE CONTINUAMENTE MUTEVOLE LE BASI ECONOMICHE DEL PRICING DI BREVE INTERDIPENDENZA DELLE DOMANDE PARZIALI ASIMMETRIA DEGLI EFFETTI DI UN AUMENTO / RIDUZIONE INVERSIONE DELLA PENDENZA DELLA CURVA DI DOMANDA AD ANGOLO (nessuna rigidità e incoraggia mento della sperimentazione e riduzione selettiva ) F 6.4/1 LA MISURA DELLO SCONTO E’ SOLO IN APPARENZA SENZA LIMITI La misura dello sconto è soggetta a numerose limitazioni e non è l’unica strada per aumentare l’efficacia della promozione delle vendite. IL TARGET DELLA CLIENTELA(cherry pickers, p.es) IL PREZZO DI ACQUISTO DEI RIVALI LA NON CONOSCENZA DEL PREZZO NORMALE L’ASSENZA DI IMITAZIONE AL RIBASSO

IL BASKET DEI PRODOTTI UTILIZZATI NELLA PROMOZIONE. LIMITATO COME ESTENSIONE. CONTINUAMENTE MUTEVOLE. LE BASI ECONOMICHE DEL PRICING DI BREVE. INTERDIPENDENZA DELLE DOMANDE PARZIALI. ASIMMETRIA DEGLI EFFETTI DI UN AUMENTO / RIDUZIONE. INVERSIONE DELLA PENDENZA DELLA CURVA DI DOMANDA AD ANGOLO (nessuna rigidità e incoraggia mento della sperimentazione e riduzione selettiva ) F 6.4/1. LA MISURA DELLO SCONTO E’ SOLO IN APPARENZA SENZA LIMITI. La misura dello sconto è soggetta a numerose limitazioni e non è l’unica strada per aumentare l’efficacia della promozione delle vendite. IL TARGET DELLA CLIENTELA(cherry pickers, p.es) IL PREZZO DI ACQUISTO DEI RIVALI. LA NON CONOSCENZA DEL PREZZO NORMALE. L’ASSENZA DI IMITAZIONE AL RIBASSO.")

20

Il pricing di breve periodo

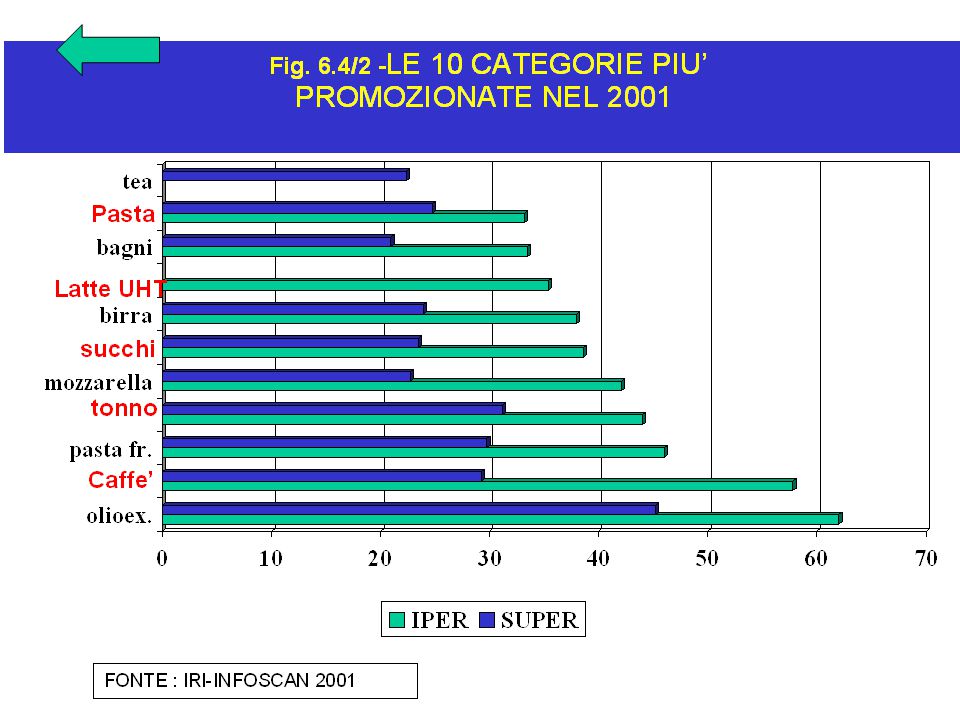

TRANNE CHE NEL CASO DI PROMOZIONI FITTIZIE , LA MISURA DELLO SCONTO INCIDE SUL RISULTATO ESISTE PERO’ UN TRADE OFF TRA MISURA DELLO SCONTO E COMUNICAZIONE DELLO SCONTO , CHE VARIA IN FUNZIONE DEGLI OBIETTIVI PERSEGUITI : CREAZIONE DI TRAFFICO STOCCAGGIO DEI CONSUMATORI ABITUALI E RIDUZIONE DELLA TRASPARENZA DEL LIVELLO DEI PREZZI LA COMUNICAZIONE E’ PIU’ EFFICACE : ABBINANDO PREZZO SCONTATO E PREZZO PIENO MIXANDO TUTTE LE MARCHE EVITANDO LA SOVRAPPOSIZIONE COI RIVALI LA SCELTA DELLE MARCHE DA SCONTARE DIPENDE : DAGLI OBIETTIVI DELLA PROMOZIONE ( traffico e trasparenza verso penetrazione e stoccaggio del consumatore ) DAI CONTRIBUTI DEI FORNITORI DALLA STOCCABILITA’ DALLA SENSIBILITA’ DELLA DOMANDA ALLO STOCK L’INCIDENZA DELLE VENDITE IN PROMOZIONE ( F 6.4/2 )

DAI CONTRIBUTI DEI FORNITORI. DALLA STOCCABILITA’ DALLA SENSIBILITA’ DELLA DOMANDA ALLO STOCK. L’INCIDENZA DELLE VENDITE IN PROMOZIONE ( F 6.4/2 )")

21

Il pricing di breve periodo

IL CONFLITTO VERTICALE NELLA SCELTA DEI PRODOTTI E NELLA COMUNICAZIONE LA FREQUENZA DELLA PROMOZIONE INDUSTRIALE E COMMERCIALE LA DURATA DELLA PROMOZIONE LA RILEVANZA STRATEGICA DELLA PROMOZIONE DI PREZZO NELLA DISTRIBUZIONE CONTINUITA’ DELLA DOMANDA DI CONVENIENZA E DI INFORMAZIONE SUL LIVELLO DEI PREZZI MARGINALITA’ DEL SEGMENTO SENSIBILE ALLE PROMOZIONI LA SOTTILE LINEA DI DEMARCAZIONE TRA CREAZIONE DI TRAFFICO E FIDELIZZAZIONE

22

VARIABILITA’ DEI PREZZI E STRATEGIA COMPETITIVA

LA STRATEGIA COMPETITIVA DELLE IMPRESE CHE HANNO COSTI RELATIVANETE ELEVATI INTENSA PROMOZIONE DI PREZZO PER RIDURRE LA TRASPARENZA DELLA CONVENIENZA MANOVRA DELLE ALTRE LEVE PER FIDELIZZARE LE IMPRESE LEADER DI COSTO POSSONO ASSUMERE UN ORIENTAMENTO PIU’ O MENO AGGRESSIVO A SECONDA DELLA VARIABILI TA’ DEI PREZZI CON CUI COMPETONO prezzi minimi nel caso dell’EDLP Prezzi massimi nel caso della PP ( Per finanziare la promozione di prezzo , occorre generare risorse anche alzando il livello del prezzo normale ) LA CONVENIENZA DELL’EDLP DIPENDE DALLA SUA ACCESSIBILITA’ E DALL’INTENSITA’ PROMOZIONALE DEL MERCATO IN CUI SI OPERA L’INTENSITA’ PROMOZIONALE VARIA A SECONDA DEL FORMATO DI PUNTO VENDITA , MA IN DIMINUZIONE ( T 6.4/1 ) DELLA STRATEGIA COMPETITIVA DELL’INSEGNA ( F6.4/3 )

LA CONVENIENZA DELL’EDLP DIPENDE DALLA SUA ACCESSIBILITA’ E DALL’INTENSITA’ PROMOZIONALE DEL MERCATO IN CUI SI OPERA. L’INTENSITA’ PROMOZIONALE VARIA A SECONDA. DEL FORMATO DI PUNTO VENDITA , MA IN DIMINUZIONE ( T 6.4/1 ) DELLA STRATEGIA COMPETITIVA DELL’INSEGNA ( F6.4/3 )")

23

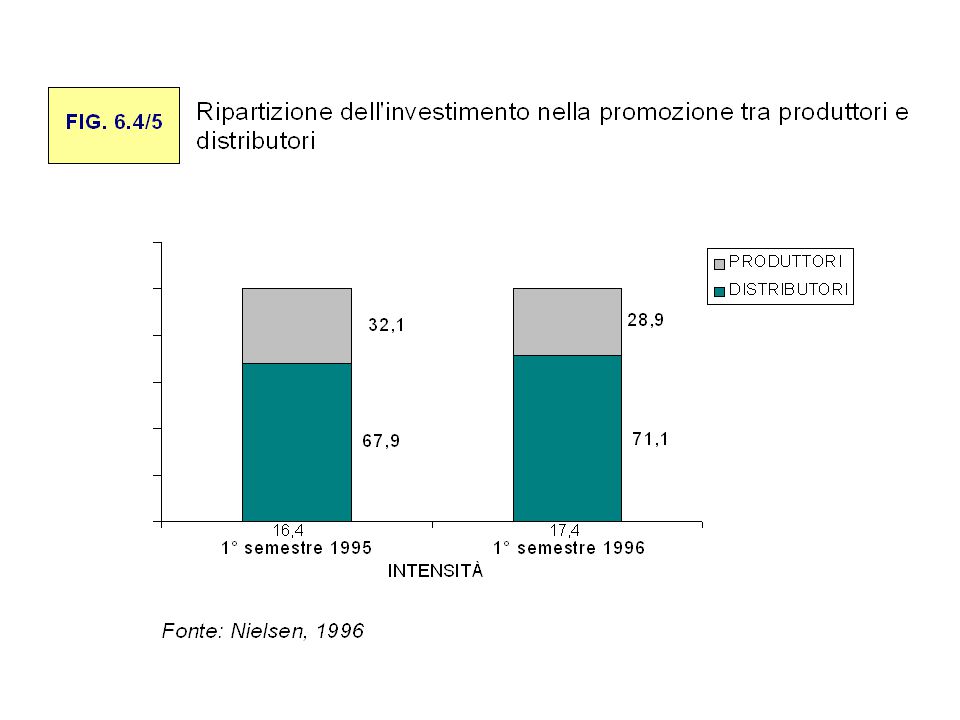

VARIABILITA’ DEI PREZZI E STRATEGIA COMPETITIVA

IL CONTRIBUTO DI IDM / GDO ALLA VARIABILITA’ DEI PREZZI ( F 6.4/5-6 ) I COSTI IMPLICITI DELLA PROMOZIONE DI PREZZO AUMENTO DELLE SCORTE ROTTURE DI STOCK DIFFICOLTA’ NEL MERCHANDISING AUMENTO DEGLI SPOSTAMENTI DEL CONSUMATORE RIDUZIONE DELLA BRAND E STORE LOYALTY CONSISTENZA ( 76,8% ) E PROFILO DEL SEGMENTO CHE PREFERISCE UNA CONVENIENZA STABILE · alto costo di opportunità del tempo dedicato all’acquisto; · forte propensione a concentrare gli acquisti in un solo punto vendita; · consistente capacità di spesa; · notevole sensibilità al livello e alla qualità del servizio commerciale; · decisa fedeltà alle marche. I BENEFICI DELLA PROMOZIONE SUL PIANO DELLA COMUNICAZIONE E DELLA ANIMAZIONE DEL PUNTO VENDITA

I COSTI IMPLICITI DELLA PROMOZIONE DI PREZZO. AUMENTO DELLE SCORTE. ROTTURE DI STOCK. DIFFICOLTA’ NEL MERCHANDISING. AUMENTO DEGLI SPOSTAMENTI DEL CONSUMATORE. RIDUZIONE DELLA BRAND E STORE LOYALTY. CONSISTENZA ( 76,8% ) E PROFILO DEL SEGMENTO CHE PREFERISCE UNA CONVENIENZA STABILE. · alto costo di opportunità del tempo dedicato all’acquisto; · forte propensione a concentrare gli acquisti in un solo punto vendita; · consistente capacità di spesa; · notevole sensibilità al livello e alla qualità del servizio commerciale; · decisa fedeltà alle marche. I BENEFICI DELLA PROMOZIONE SUL PIANO DELLA COMUNICAZIONE E DELLA ANIMAZIONE DEL PUNTO VENDITA.")

24

QUESITI PER LA VERIFICA DELL’APPRENDIMENTO

Ø La promozione delle vendite è un’attività in cui industria e distribuzione sviluppano relazioni collaborative o conflittuali ? Ø Esiste un rapporto tra consistenza e comunicazione dello sconto ? Ø Quali sono i fattori che sconsigliano di aumentare la consistenza dello sconto nella promozione delle vendite ? Ø Da cosa dipende la maggior sensibilità delle vendite al ribasso rispetto al rialzo del prezzo ? Ø La promozione contribuisce allo sviluppo di un’immagine di convenienza dell’insegna ? Ø Quali caratteri deve avere la comunicazione della riduzione selettiva dei prezzi per essere efficace nella promozione delle convenienza ?

25

Ø Quali sono i punti di riferimento per scegliere i prodotti da promuovere, il momento e la durata della promozione ? Ø I prodotti che alimentano la promozione delle vendite di industria e distribuzione sono gli stessi ? Ø Quali sono le conseguenze della natura tattica piuttosto che strategica della leva promozionale per industria e distribuzione, rispettivamente ? Ø Che rapporto esiste tra il pricing di breve e di lungo periodo ‘ Ø Come può essere spiegata la diversa incidenza delle vendite in promozione per formato di punto vendita ? Ø Come può essere spiegata la diversa incidenza delle vendite in promozione per insegna ? Ø Come può essere spiegata la consistente attività promozionale realizzata sulla marca commerciale nella seconda metà degli anni novanta ?

28

T 6.4/1– DINAMICA DELLA PRESSIONE PROMOZIONALE ( numero di categorie sulle 19 osservate )

AUMENTO RIDUZIONE COSTANZA IPER 8 su 19 9 su 19 2 su 19 SUPER 16 su 19 1 su 19

29

F 6.4/3 VARIANZA DELLA PRESSIONE PROMOZIONALE NELLE INSEGNE IPER

32

L’IMPATTO DELL’EURO SUL RETAIL MIX ( Il periodo di transizione )

IL GOVERNO HA FATTO QUANTO NECESSARIO PER FACILITARE IL PASSAGGIO ED EVITARE EFFETTI NEGATIVI SUI CONSUMI ? LUNGHEZZA DEL PERIODO TRANSITORIO DI DOPPIA CIRCOLAZIONE EDUCAZIONE DEL CONSUMATORE DURANTE LA DOPPIA ESPOSIZIONE ATTRAVERSO L’EURO MAGGIORE ( R ) DURATA DELLA DOPPIA ESPOSIZIONE ( R ) COMUNICAZIONE OMOGENEA IN CENTESIMI O FRAZIONE DI EURO PER RENDERE PIU’ TRASPARENTE L’OFFERTA ( R ) E’ STATO UN ERRORE AVER FISSATO PER LEGGE GLI ARROTON -DAMENTI IN EURO PER CONTENERE L’INFLAZIONE, IN QUANTO : LE INSEGNE SONO STATE COSI’ COSTRETTE A FARE I PREZZI IN LIRE DURANTE LA DOPPIA CIRCOLAZIONE DELLE MONETE NON SI TUTELA IL CONSUMATE REGOLANDO GLI ARROTONDAMENTI, MA PERMETTENDO DI SCEGLIERE LA VALUTA CHI HA VOLUTO COGLIERE L’OPPORTUNITA’ DELL’EURO PER AUMENTARE I PREZZI, LO HA HA FATTO PRIMA E’ STATO UN ERRORE SOVRAPPORRE EURO E SOTTOCOSTO PERCHE’ SI E’ VANIFICATO IL PATTO DI STABILITA’ RINFORZANDO NEL CONTEMPO LE ATTESE INFLATTIVE

DURATA DELLA DOPPIA ESPOSIZIONE ( R ) COMUNICAZIONE OMOGENEA IN CENTESIMI O FRAZIONE DI EURO PER RENDERE PIU’ TRASPARENTE L’OFFERTA ( R ) E’ STATO UN ERRORE AVER FISSATO PER LEGGE GLI ARROTON -DAMENTI IN EURO PER CONTENERE L’INFLAZIONE, IN QUANTO : LE INSEGNE SONO STATE COSI’ COSTRETTE A FARE I PREZZI IN LIRE DURANTE LA DOPPIA CIRCOLAZIONE DELLE MONETE. NON SI TUTELA IL CONSUMATE REGOLANDO GLI ARROTONDAMENTI, MA PERMETTENDO DI SCEGLIERE LA VALUTA. CHI HA VOLUTO COGLIERE L’OPPORTUNITA’ DELL’EURO PER AUMENTARE I PREZZI, LO HA HA FATTO PRIMA. E’ STATO UN ERRORE SOVRAPPORRE EURO E SOTTOCOSTO PERCHE’ SI E’ VANIFICATO IL PATTO DI STABILITA’ RINFORZANDO NEL CONTEMPO LE ATTESE INFLATTIVE.")

33

L’IMPATTO DELL’EURO SUL RETAIL MIX ( Gli effetti di breve periodo )

LE SOLUZIONI OPERATIVE ADOTTATE : E’ PREVALSA LA RESTITUZIONE SOLO DI EURO ( R ) POCHE INSEGNE HANNO DEDICATO CASSE AL PAGMANTO ELETTRONICO IN EURO ( R ) NESSUN INCENTIVO PER IL PAGAMENTO ELETTRONICO ( R ) GLI EFFETTI DI BREVE PERIODO DEL PASSAGGIO ALL’EURO : AUMENTO DEI COSTI DEI DISTRIBUTORI ( R ) AUMENTO DEI TEMPI DI CHECK OUT ( R ) MODIFICA DELLA STRUTTURA DEI PAGAMENTI ( R ) RIDUZIONE DEI CONSUMI A CAUSA DELL’INFLAZIONE REALE / PERCEPITA E DELLE DIFFICOLTA’ DI APPRENDIMENTO ( IRI ) A FRONTE DELLA RIDUZIONE DEI CONSUMI , STA AUMENTANDO L’INTENSITA’ PROMOZIONALE E VARIANO LE TECNICHE : SI COMUNICA LA RIDUZIONE IN % INVECE CHE A VALORE ( R ) O, IN ALTERNATIVA, SI RICORRE AL MULTIBUY ( R ) SI UTILIZZA MAGGIORMENTE LA COMUNICAZIONE IN P.V. SI UTILIZZA LA PROMOZIONE IN EURO PERE EDUCARE IL CONSUMATORE LE DUE DISCONTINUITA’ CREANO NUOVE OPPORTUNITA DI COMUNICAZIONE E PROMOZIONE ( DESPAR, COOP, LECLERC )

POCHE INSEGNE HANNO DEDICATO CASSE AL PAGMANTO ELETTRONICO IN EURO ( R ) NESSUN INCENTIVO PER IL PAGAMENTO ELETTRONICO ( R ) GLI EFFETTI DI BREVE PERIODO DEL PASSAGGIO ALL’EURO : AUMENTO DEI COSTI DEI DISTRIBUTORI ( R ) AUMENTO DEI TEMPI DI CHECK OUT ( R ) MODIFICA DELLA STRUTTURA DEI PAGAMENTI ( R ) RIDUZIONE DEI CONSUMI A CAUSA DELL’INFLAZIONE REALE / PERCEPITA E DELLE DIFFICOLTA’ DI APPRENDIMENTO ( IRI ) A FRONTE DELLA RIDUZIONE DEI CONSUMI , STA AUMENTANDO L’INTENSITA’ PROMOZIONALE E VARIANO LE TECNICHE : SI COMUNICA LA RIDUZIONE IN % INVECE CHE A VALORE ( R ) O, IN ALTERNATIVA, SI RICORRE AL MULTIBUY ( R ) SI UTILIZZA MAGGIORMENTE LA COMUNICAZIONE IN P.V. SI UTILIZZA LA PROMOZIONE IN EURO PERE EDUCARE IL CONSUMATORE. LE DUE DISCONTINUITA’ CREANO NUOVE OPPORTUNITA DI COMUNICAZIONE E PROMOZIONE ( DESPAR, COOP, LECLERC )")

34

L’IMPATTO DELL’EURO SUL RETAIL MIX ( Gli effetti di medio – lungo periodo )

AL TERMINE DELLA DOPPIA CIRCOLAZIONE ED ESPOSIZIONE , SI REGISTRERANNO I SEGUENTI EFFETTI : UNA MODIFICA DEL NUMERO E DEL RUOLO DEI PREZZI DISPARI UNA PERCEZIONE DI INFLAZIONE (+3,3% ) PER EFFETTO DELLA CONVERSIONE EURISTICA A 200 UNO SCHIACCIAMENTO DELLA SCALA PREZZI PIU’ O MENO ACCENTUATO A SECONDA DELLA CATEGORIA UNA PERCEZIONE DI MINOR VARIETA’, AMPIEZZA E PROFONDITA’ DELL’ASSORTIMENTO ( R + IRI ) UNA MINOR LEGGIBILITA’ DEL POSIZIONAMENTO DELLA MARCA COMMERCIALE L’OBIETTIVO DI COMUNICARE CONVENIENZA CON LA FORMA DISPARI DEL PREZZO DIVENTA PIU’ DIFFICILE PER EFFETTO : DELLA RIDUZIONE DEI PREZZI DISPARI PER L’ACCORCIAMENTO DEL PREZZO E LA MINOR GRANULARITA’ DELL’EURO DELLA RIDUZIONE DELLA COMPONENTE PSICOLOGICA PER EFFETTO DEI TEMPI DI APPRENDIMENTO DEL VALORE ( 950£ = 0,49 E) DELL’ALLUNGAMENTO DELLA DOPPIA ESPOSIZIONE, CHE RICHIEDE UN RIPENSAMENTO SULLA FORMA ( dispari o tonda ) PIU’ IN GRADO DI INFLUIRE SULLA PSICOLOGIA DEL CONSUMATORE

PER EFFETTO DELLA CONVERSIONE EURISTICA A 200. UNO SCHIACCIAMENTO DELLA SCALA PREZZI PIU’ O MENO ACCENTUATO A SECONDA DELLA CATEGORIA. UNA PERCEZIONE DI MINOR VARIETA’, AMPIEZZA E PROFONDITA’ DELL’ASSORTIMENTO ( R + IRI ) UNA MINOR LEGGIBILITA’ DEL POSIZIONAMENTO DELLA MARCA COMMERCIALE. L’OBIETTIVO DI COMUNICARE CONVENIENZA CON LA FORMA DISPARI DEL PREZZO DIVENTA PIU’ DIFFICILE PER EFFETTO : DELLA RIDUZIONE DEI PREZZI DISPARI PER L’ACCORCIAMENTO DEL PREZZO E LA MINOR GRANULARITA’ DELL’EURO. DELLA RIDUZIONE DELLA COMPONENTE PSICOLOGICA PER EFFETTO DEI TEMPI DI APPRENDIMENTO DEL VALORE ( 950£ = 0,49 E) DELL’ALLUNGAMENTO DELLA DOPPIA ESPOSIZIONE, CHE RICHIEDE UN RIPENSAMENTO SULLA FORMA ( dispari o tonda ) PIU’ IN GRADO DI INFLUIRE SULLA PSICOLOGIA DEL CONSUMATORE.")

35

LA PERCEZIONE DI SCHIACCIAMENTO DELLA SCALA PREZZI :

L’IMPATTO DELL’EURO SUL PRICING ( Il livello e la struttura dei prezzi ) LA PERCEZIONE DI SCHIACCIAMENTO DELLA SCALA PREZZI : LA NECESSITA’ DI UN INTERVENTO LE MODALITA’ DELL’INTERVENTO SUL PRICING RIDEFINIRE I PREZZI RELATIVI AMPLIANDO IL CAMPO DI VARIAZIONE DIFFERENZIARE IL POSIZIONAMENTO DI ALMENO 0,20 EURO ORGANIZZARE L’ESPOSIZIONE CON UN DISPLAY PER FASCE PREZZO AUMENTARE LA PROMOZIONE E SVILUPPARE LA RERALZIONE COI CLIENTI LE MODALITA’ DI INTERVENTO SULL’ASSORTIMENTO PER FRONTEGGIARE LA PERCEZIONE DI MINOR VARIETA’, AMPIEZZA E PROFONDITA’ : RINFORZARE IL LEGAME TRA POLITICA ASSORTIMENTALE E PRICING PUNTARE SULLA VARIETA’ ANCHE A SCAPITO DELLA AMPIEZZA E DELLA PROFONDITA’ DELL’ASSORTIMENTO AUMENTARE LA SELETTIVITA’ DELL’ASSORTIMENTO PER RENDERE PIU’ VISIBILI LE ALTERNATIVE PROPOSTE

LA PERCEZIONE DI SCHIACCIAMENTO DELLA SCALA PREZZI : LA NECESSITA’ DI UN INTERVENTO. LE MODALITA’ DELL’INTERVENTO SUL PRICING. RIDEFINIRE I PREZZI RELATIVI AMPLIANDO IL CAMPO DI VARIAZIONE. DIFFERENZIARE IL POSIZIONAMENTO DI ALMENO 0,20 EURO. ORGANIZZARE L’ESPOSIZIONE CON UN DISPLAY PER FASCE PREZZO. AUMENTARE LA PROMOZIONE E SVILUPPARE LA RERALZIONE COI CLIENTI. LE MODALITA’ DI INTERVENTO SULL’ASSORTIMENTO PER FRONTEGGIARE LA PERCEZIONE DI MINOR VARIETA’, AMPIEZZA E PROFONDITA’ : RINFORZARE IL LEGAME TRA POLITICA ASSORTIMENTALE E PRICING. PUNTARE SULLA VARIETA’ ANCHE A SCAPITO DELLA AMPIEZZA E DELLA PROFONDITA’ DELL’ASSORTIMENTO. AUMENTARE LA SELETTIVITA’ DELL’ASSORTIMENTO PER RENDERE PIU’ VISIBILI LE ALTERNATIVE PROPOSTE.")

36

L’IMPATTO DELL’EURO SUL PRICING ( Il livello e la struttura dei prezzi )

PER FRONTEGGIARE LA MINOR LEGGIBILITA’ DEL POSIZIONAMENTO DELLA MARCA COMMERCIALE E DIFENDERE LA SUA QUOTA , SI PUO’ : RIDURRE DI 4-5 PUNTI IL DIFFERENZIALE DI PREZZO RISPETTO ALLA MARCA INDUSTRIALE DI RIFERIMENTO, SPECIALMENTE NELLE CATEGORIE COL PREZZO MEDIO PIU’ BASSO DOVE IL POSIZIONAMENTO E’ MENO LEGGIBILE RIDURRE – ELIMINARE LA SOVRAPPOSIZIONE ASSORTIMENTALE AUMENTARE L’ESTENSIONE DEL BRAND AI PRIMI PREZZI CERCANDO DI MANTENERE COSTANTE IL DIFFERENZIALE DI PREZZO E DI QUALITA’ CON LA MARCA RICONOSCIBILE RIDURRE L’INTENSITA’ DELLA PRICE PROMOTION E PASSARE IN ALCUNE CATEGORIE ALL’EDLP RISPETTARE LE BEST PRACTICES NELLA DEFINIZIONE DELLA SCALA PREZZI : ANCORAGGIO SUL LEADER INDUSTRIALE SCARTO COSTANTE SUL LEADER INDUSTRIALE

37

L’IMPATTO DELL’EURO SUI RAPPORTI DI CANALE

VALORIZZAZIONE DI SCONTI E CONTRIBUTI IN FATTURA COL METODO “A” / “B” SOLO POCHI FORNITORI HANNO VARIATO I FORMATI DI PRODOTTO PER AGEVOLARE LA CONVERSIONE DEI LISTINI IN EURO ( R ) LE ASPETTATIVE DI CONVERGENZA DEI PREZZI AL CONSUMO PER EFFETTO DEL PASSAGGIO ALL’EURO SONO ECCESSIVE L’INTERNAZIONALIZZAZIONE DELLA NEGOZIAZIONE NON NASCE CON L’EURO, CHE HA UN RUOLO POSITIVO NELLA ELIMINAZIONE DEL RISCHIO DI CAMBIO PIU’ CHE NELLA TRASPARENZA LA VARIANZA DEI PREZZI AL CONSUMO IN EUROPA (F1-2, T.1) : Differenze nei costi di produzione / distribuzione e nella qualità dei prodotti Asimmetrie nell’intensità della interbrandcompetition sul mercato del consumo e sul mercato intermedio , della dimensione e della elasticità della domanda, oltre che e delle strategie pentrazione / scrematura che i fornitori perseguono nei diversi mercati . LA DIFFERENZA DEI MODELLI NEGOZIALI RENDE NON TRASPARENTE LA DISCRIMINAZIONE DEI PREZZI INDUSTRIALI IDM – GDO NON HANNO INTERESSE AD ALLINEARE I PREZZI FINTANTO CHE LA MONETA UNICA INSISTE SU MOLTI MERCATI LA CONVERGENZA ASSUMERA’ UNA DIVERSA CONSISTENZA NEI VARI SETTORI IN FUNZIONE DELLA PRESENZA E DELL’IMPORTANZA DI UNA SERI DI CIRCOSTANZE ( TAB 2 )

LE ASPETTATIVE DI CONVERGENZA DEI PREZZI AL CONSUMO PER EFFETTO DEL PASSAGGIO ALL’EURO SONO ECCESSIVE. L’INTERNAZIONALIZZAZIONE DELLA NEGOZIAZIONE NON NASCE CON L’EURO, CHE HA UN RUOLO POSITIVO NELLA ELIMINAZIONE DEL RISCHIO DI CAMBIO PIU’ CHE NELLA TRASPARENZA. LA VARIANZA DEI PREZZI AL CONSUMO IN EUROPA (F1-2, T.1) : Differenze nei costi di produzione / distribuzione e nella qualità dei prodotti. Asimmetrie nell’intensità della interbrandcompetition sul mercato del consumo e sul mercato intermedio , della dimensione e della elasticità della domanda, oltre che e delle strategie pentrazione / scrematura che i fornitori perseguono nei diversi mercati . LA DIFFERENZA DEI MODELLI NEGOZIALI RENDE NON TRASPARENTE LA DISCRIMINAZIONE DEI PREZZI INDUSTRIALI. IDM – GDO NON HANNO INTERESSE AD ALLINEARE I PREZZI FINTANTO CHE LA MONETA UNICA INSISTE SU MOLTI MERCATI. LA CONVERGENZA ASSUMERA’ UNA DIVERSA CONSISTENZA NEI VARI SETTORI IN FUNZIONE DELLA PRESENZA E DELL’IMPORTANZA DI UNA SERI DI CIRCOSTANZE ( TAB 2 )")

38

L’IMPATTO DELL’EURO SUI RAPPORTI DI CANALE

AUMENTO DEI COSTI LOGISTICI PER EFFETTO DELLA SPECIALIZZAZIONE DEGLI IMPIANTI INDUSTRIALI E DELLA LORO DELOCALIZZAZIONE NEL PAESE PIU’ CONVENIENTE : VIENE MENO LA NECESSITA’ DI COPRIRSI CONTRO IL RISCHIO DI CAMBIO ACQUISTANDO MATERIE PRIME E VENDENDO PRODOTTI FINITI IN UN SINGOLO PAESE CONCORRENZA TERRITORIALE E PUNTI DI DEBOLEZZA DELL’ITALIA ( confronto trend investimenti diretti all’estero e investimenti stranieri in Italia ) CAMBIANO I CRITERI DI DEFINIZIONE DEL MERCATO PER LE AZIENDE INDUSTRIALI DALLA COINCIDENZA COI CONFINI NAZIONALI E MONETARI ALLA SOVRAPPOSIZIONE ECONOMICA DEI TERRITORI LE CONSEGUENZE SUI RAPPORTI INDUSTRIA – DISTRIBUZIONE NON SONO ANCORA PREVEDIBILI

CAMBIANO I CRITERI DI DEFINIZIONE DEL MERCATO PER LE AZIENDE INDUSTRIALI. DALLA COINCIDENZA COI CONFINI NAZIONALI E MONETARI ALLA SOVRAPPOSIZIONE ECONOMICA DEI TERRITORI. LE CONSEGUENZE SUI RAPPORTI INDUSTRIA – DISTRIBUZIONE NON SONO ANCORA PREVEDIBILI.")

39

QUESITI PER LA VERIFICA DELL’APPRENDIMENTO

Ø Il passaggio all’euro suscita solo problemi di conversione monetaria o impatta anche sul marketing distributivo ? Ø Esiste un rapporto tra arrotondamento dei prezzi in euro e prezzi dispari nella fase transitoria ? Ø Nel periodo transitorio i distributori hanno praticato prezzi dispari in lire o in euro ? Ø Come mai la doppia esposizione del prezzo è durata anche dopo il termine del periodo transitorio ? Ø Quali sono le conseguenze della mancata regolamentazione del periodo di doppia espozione dei prezzi ? Ø Che cosa si intende per perdita di prezzi dispari ?

40

QUESITI PER LA VERIFICA DELL’APPRENDIMENTO

Ø Che cosa si intende per perdita di margine in rapporto agli arrotondamenti dei prezzi in euro ? Ø Quale effetto produce il passaggio all’euro sulle politiche assortimentali ? Ø Quale effetto produce il passaggio all’euro sulla leggibilità dei posizionamenti delle marche ? Ø Quali sono le conseguenze sulla promozione al consumo del passaggio all’euro ? Ø Il passaggio all’euro ha avuto un impatto anche sul pricing intermedio ? Ø Il passaggio all’EURO favorirà la convergenza dei prezzi al consumo dei diversi paesi ?

41

Fig. F1 Il livello dei prezzi al consumo in Europa

Fonte : Pedler R. ( 2001), The European Retail Digest,Issue 30, June, p , p

, The European Retail Digest,Issue 30, June, p , p.")

42

Fig. 2 Variazione percentuale del prezzo rispetto al paese più conveniente

FONTE : Datastream / ICV Kleinwort Benson ( The European digest, June 2001, p. 43 )

")

43

T.1 – VARIANZA DEL PREZZO MEDIO A VOLUME IN EURO: IRI-CIES ’99

F I ND UK Igiene fem/u. 0,07 0,1 0,11 0,13 Pannolini / u. 0,2 0,25 0,26 0,23 Dentifricio / Lt. 18,71 20,96 20,29 19,5 22,42 Burro / Kg. 3,68 4,78 6,24 4,02 4,01 Shampoo / Lt. 7,18 7,71 7,05 6,65 7,85 Alimenti cani /Kg. 1,48 1,34 1,67 1,25 Deodoranti / Lt. 24,85 20,8 32,32 10,08 14,13 Barrette al cioccolato / Kg. 7,02 6,9 9,58 6,71 5,49 Prodotti per la casa / Lt. 2,18 1,5 1,59 1,56 1,94 Detergenti / Kg. 2,13 1,82 1,6 3,14 2,19 Cereali / Kg. 3,67 4,85 5,96 3,21 3,44 Margarina / Kg. 3,46 2,73 2,45 2,04

44

T. 2 FATTORI DI CONVERGENZA DEI PREZZI ( grocery e auto a confronto )

1 2 3 4 5 6 7 8 9 10 Omogenità della domanda e dei prodotti g a Omogeneità delle strategie di mercato e della pressione di mktg Omogeneità della distribuzione e internazionalizzazione delle insegne Potenziale dell’e-commerce Moneta unica a-g Interventi antitrust sui prezzi al consumo

45

La necessita’ del controllo del pricing commerciale dal punto di vista del consumatore

I CASI CHE GIUSTIFICANO UN INTERVENTO PER ELIMINARE LA PUBBLICITA’ MENZONIERA DELLA CONVENIENZA PROMOZIONE DI PRODOTTI IN SCADENZA O SCADUTI PROMOZIONE AD ESAURIMENTO DELLA SCORTA PROMOZIONE CON ROTTURA DI STOCK PROGRAMMATA ( in Francia è una fattispecie che autorizza l’industria a sospendere le forniture) PROMOZIONE CONTEMPORANEA ALL’AUMENTO ( In Belgio non si può comunicare il prezzo normale assieme al prezzo scontato ) PROMOZIONE CONTINUATIVA ALZANDO IL PREZZO NORMALE (In UK la durata massima della promozione è di 8 giorni ) ABUSO DELL’AUMENTO DI LISTINO A TERMINE I DUE LIVELLI DI INTERVENTO PUBBLICO SEMPLICE DIVIETO DI ALCUNE FORME DI PROMOZIONE E COMUNICAZIONE DELLA CONVENIENZA INTERVENTO SUL LIVELLO DEI PREZZI FISSANDO UNA SOGLIA AL DI SOTTO DELLA QUALE NON E’ CONSENTITO VENDERE IL PRODOTTO

PROMOZIONE CONTEMPORANEA ALL’AUMENTO ( In Belgio non si può comunicare il prezzo normale assieme al prezzo scontato ) PROMOZIONE CONTINUATIVA ALZANDO IL PREZZO NORMALE (In UK la durata massima della promozione è di 8 giorni ) ABUSO DELL’AUMENTO DI LISTINO A TERMINE. I DUE LIVELLI DI INTERVENTO PUBBLICO. SEMPLICE DIVIETO DI ALCUNE FORME DI PROMOZIONE E COMUNICAZIONE DELLA CONVENIENZA. INTERVENTO SUL LIVELLO DEI PREZZI FISSANDO UNA SOGLIA AL DI SOTTO DELLA QUALE NON E’ CONSENTITO VENDERE IL PRODOTTO.")

46

La necessita’ del controllo del pricing commerciale dal punto di vista del consumatore

I POSSIBILI CASI DI VENDITA IN PERDITA : CREAZIONE DI TRAFFICO SVILUPPO DI UN’IMMAGINE DI CONVENIENZA ALLINEAMENTO AL PREZZO DI UN COMPETITOR CHE VENDE A SUA VOLTA IN PERDITA O HA UN MINOR COSTO DEL VENDUTO LE TESI A FAVORE DI UN INTERVENTO PUBBLICO ANCHE IN MATERIA DI VENDITE IN PERDITA : COMUNICAZIONE INGANNEVOLE E RIDUZIONE DEL LIVELLO DI TRASPARENZA DEI PREZZI DI FORMATO / INSEGNA OBBLIGANDO I DISTRIBUTORI A NON VENDERE AL DI SOTTO DEL COSTO DIRETTO NON SI DANNEGGIA LA CONCORRENZA DI PREZZO E, QUINDI, IL BENESSERE DEL CONSUMATORE SI OBBLIGA I DISTRIBUTORI AD AMPLIARE LO SPETTRO MERCEOLOGICO DELLA RIVALITA’ DI PREZZO CHE, QUINDI, NON SI RIDUCE DI INTENSITA’ IMPEDENDO AL DISTRIBUTORE DI APPLICARE MARGINI NEGATIVI SI DIFENDE LA QUOTA DELLE MARCHE MINORI E, QUINDI, SI EVITA UN’ECCESSIVA CONCENTRAZIONE DELL’INDUSTRIA PUO’ TRATTARSI DI UNA FORMA DI CONCORRENZA ROVINOSA ATTIVATA DA IMPRESE IN POSIZIONE DOMINANTE ( > 50% superficie provinciale ), IN PRESENZA DI BARRIERE ALL’ENTRATA

, IN PRESENZA DI BARRIERE ALL’ENTRATA.")

47

La necessita’ del controllo del pricing commerciale dal punto di vista del consumatore

LE TESI CONTRO L’ INTERVENTO PUBBLICO ANCHE IN MATERIA DI VENDITE IN PERDITA : E’ POSSIBILE CHE IL CONTROLLO RIDUCA LA VARIANZA DEL PREZZO DI UNA DATA MARCA PER AREA TERRITORIALE, FORMATO DI PUNTO VENDITA E INSEGNA, DANNEGGIANDO COSI’ IL CONSUMATORE IL PREZZO DI ACQUISTO ESPRESSO IN FATTURA POTREBBE ESSERE UNA BUONA PROXY DEL COSTO DIRETTO SOLO SE IL FUORI FATTURA DELLE DIVERSE TIPOLOGIE DI MARCA FOSSE UNIFORME ( v/normativa) L’EFFETTO AL RIALZO DEL CONTROLLO RISULTA COSI’ MOLTO ALTO PER LE MARCHE NAZIONALI E INCONSISTENTE PER LE ALTRE MARCHE E LA MARCA COMMERCIALE IL FUORIFATTURA DI UNA DATA MARCA VARIA MOLTISSIMO TRA LE DIVERSE INSEGNE, CIO’ CHE IMPATTA SUL PREZZO DI FATTURA : IL FUORI FATTURA E’ IN PARTE FINANZIATO AUMENTANDO IL PREZZO IN FATTURA ( TAB. 1 ) LA VENDITA “SOTTOCOSTO” DI UN DISTRIBUTORE EQUIVALE ALLA VENDITA CON PROFITTO DI UN ALTRO DISTRIBUTORE LA VENDITA IN PERDITA : E’ FISIOLOGICA NEL CASO DI IMPRESE CHE VENDONO ASSORTIMENTI NON PUO’ ESPRIMERE UNA FORMA DI CONCORRENZA ROVINOSA IN ASSENZA DI BARRIERE ALL’ENTRATA ( quelle legali non vanno considerate )

L’EFFETTO AL RIALZO DEL CONTROLLO RISULTA COSI’ MOLTO ALTO PER LE MARCHE NAZIONALI E INCONSISTENTE PER LE ALTRE MARCHE E LA MARCA COMMERCIALE. IL FUORIFATTURA DI UNA DATA MARCA VARIA MOLTISSIMO TRA LE DIVERSE INSEGNE, CIO’ CHE IMPATTA SUL PREZZO DI FATTURA : IL FUORI FATTURA E’ IN PARTE FINANZIATO AUMENTANDO IL PREZZO IN FATTURA ( TAB. 1 ) LA VENDITA SOTTOCOSTO DI UN DISTRIBUTORE EQUIVALE ALLA VENDITA CON PROFITTO DI UN ALTRO DISTRIBUTORE. LA VENDITA IN PERDITA : E’ FISIOLOGICA NEL CASO DI IMPRESE CHE VENDONO ASSORTIMENTI. NON PUO’ ESPRIMERE UNA FORMA DI CONCORRENZA ROVINOSA IN ASSENZA DI BARRIERE ALL’ENTRATA ( quelle legali non vanno considerate )")

48

La necessita’ del controllo del pricing commerciale dal punto di vista del consumatore

IN ASSENZA DEL SOTTOCOSTO DA ALLINEAMENTO, E DATA LA DIVERSITA’ DEI PREZZI IN FATTURA , OCCORRE UN CARTELLO VERTICALE PER : ALLINEARE I LISTINI UNIFORMARE GLI SCONTI DA INSERIRE IN FATTURA IL CARTELLO VERTICALE AVRA’ COME CONSEGUENZAUN RIALZO DEI PREZZI DELLE MARCHE LEADER E UNA RIDUZIONE DELLA LORO VARIANZA PER FORMATO / AREA LE ALTERNATIVE ALL’INTERVENTO PUBBLICO : CONTROLLO ANTITRUST DELL’ABUSO DELLE POSIZIONI DI DOMINANZA ( vedi sentenza ID ) ELENCO DI PRATICHE COMMERCIALI NON AMMESSE SUPPORTO ALLA GESTIONE INTEGRATA DEL PREZZO AL CONSUMO AUTORIZZANDO I FORNITORI AD APPLICARE INCENTIVI E SANZIONI A SUPPORTO DEL PREZZO CONSIGLIATO ( eliminazione norma legge 287 )

ELENCO DI PRATICHE COMMERCIALI NON AMMESSE. SUPPORTO ALLA GESTIONE INTEGRATA DEL PREZZO AL CONSUMO AUTORIZZANDO I FORNITORI AD APPLICARE INCENTIVI E SANZIONI A SUPPORTO DEL PREZZO CONSIGLIATO ( eliminazione norma legge 287 )")

49

La necessita’ del controllo del pricing commerciale dal punto di vista di Industria e Distribuzione

IL PUNTO DI VISTA DEGLI INTERVENTISTI DELL’INDUSTRIA : POSTO CHE IL CONTROLLO INDIRETTO ATTRAVERSO I FORNITORI ( UK ) E LA MAGISTRATURA ( F ) NON PUO’ AVERE SUCCESSO PER MANCANZA DI ATTORI, RESTA IL CONTROLLO DIRETTO AMMINISTR. VISTA LA ILLEGALITA’ DEL CONTROLLO INDUSTRIALE DEL PREZZO AL CONSUMO, SPETTA ALL’OPERATORE PUBBLICO ELIMINARE LE DISTORSIONI DELLA CONCORRENZA NON E’ VERO CHE LE VENDITE IN PERDITA FAVORISCONO LE MARCHE NAZIONALI CHE AUMENTANO IN QUOTA : QUANDO LA VENDITA IN PERDITA E’ FRUTTO DELLA PROMOZIONE, AUMENTA SOLO LA VARIANZA TEMPORALE E SPAZIALE DELLE VENDITE CON I CONNESSI EFFETTI NEGATIVI SUI COSTI LA VENDITA IN PERDITA DANNEGGIA IL POSIZIONAMENTO DELLA MARCA E LA SUA IMMAGINE DI QUALITA’ , AL PUNTO CHE IN TALUNI CASI SI PUO’ ASSISTERE AD UNA RIDUZIONE DEL SELL OUT L’EVENTUALE AUMENTO DELLE VENDITE PUO’ NON ESSERE CONVENIENTE SE LA VENDITA IN PERDITA AUMENTA LA CONFLITTUALITA’ NEI RAPPORTI DI CANALE ED IMPEDISCE LO SVILUPPO DELLA PARTNERSHIP NELLA CREAZIONE DI VALORE L’ALLINEAMENTO AL RIBASSO DEL PREZZO IN FATTURA PUO’ ESSERE OPPORTUNAMENTE REALIZZATO ATTRAVERSO : UN ACCORDO INTERPROFESSIONALE SUL CONTENUTO DELLA FATTURA UNA RIDUZIONE DEL FUORI FATTURA DEI DISTRIBUTORI D.O.

E LA MAGISTRATURA ( F ) NON PUO’ AVERE SUCCESSO PER MANCANZA DI ATTORI, RESTA IL CONTROLLO DIRETTO AMMINISTR. VISTA LA ILLEGALITA’ DEL CONTROLLO INDUSTRIALE DEL PREZZO AL CONSUMO, SPETTA ALL’OPERATORE PUBBLICO ELIMINARE LE DISTORSIONI DELLA CONCORRENZA. NON E’ VERO CHE LE VENDITE IN PERDITA FAVORISCONO LE MARCHE NAZIONALI CHE AUMENTANO IN QUOTA : QUANDO LA VENDITA IN PERDITA E’ FRUTTO DELLA PROMOZIONE, AUMENTA SOLO LA VARIANZA TEMPORALE E SPAZIALE DELLE VENDITE CON I CONNESSI EFFETTI NEGATIVI SUI COSTI. LA VENDITA IN PERDITA DANNEGGIA IL POSIZIONAMENTO DELLA MARCA E LA SUA IMMAGINE DI QUALITA’ , AL PUNTO CHE IN TALUNI CASI SI PUO’ ASSISTERE AD UNA RIDUZIONE DEL SELL OUT. L’EVENTUALE AUMENTO DELLE VENDITE PUO’ NON ESSERE CONVENIENTE SE LA VENDITA IN PERDITA AUMENTA LA CONFLITTUALITA’ NEI RAPPORTI DI CANALE ED IMPEDISCE LO SVILUPPO DELLA PARTNERSHIP NELLA CREAZIONE DI VALORE. L’ALLINEAMENTO AL RIBASSO DEL PREZZO IN FATTURA PUO’ ESSERE OPPORTUNAMENTE REALIZZATO ATTRAVERSO : UN ACCORDO INTERPROFESSIONALE SUL CONTENUTO DELLA FATTURA. UNA RIDUZIONE DEL FUORI FATTURA DEI DISTRIBUTORI D.O.")

50

La necessita’ del controllo del pricing commerciale dal punto di vista di Industria e Distribuzione

IL PUNTO DI VISTA DEI LIBERISTI DELL’ INDUSTRIA L’INTERVENTO PUBBLICO NON E’ MAI RIUSCITO A CORREGGERE I FALLIMENTI DEL MERCATO, MA HA SEMPRE CREATO ULTERIORI DISTORSIONI LIBERTA’ D’IMPRESA E LIBERTA’ DEL PRICING IL CONTROLLO AL RIBASSO PUO’ ESSERE UN VARCO PER INTRODURRE POI IL CONTROLLO AL RIALZO L’INTERVENTO SULLE VENDITE SOTTOCOSTO E’ OGGI CHIESTO DAI FORNITORI CHE HANNO CONTRIBUITO AL SUO SVILUPPO : DIFFERENZIANDO IL LISTINO PER AREA TERRITORIALE DISCRIMINANDO LE CONDIZIONI DI VENDITA AL TRADE ORIENTANDO AL SELL IN LE POLITICHE DI VENDITA L’ALLINEMENTO AL RIBASSO DEL PREZZO IN FATTURA, FINANZIATO RIDUCENDO IL FUORI FATTURA DELLA D.O., LASCIA IMMUTATI I RAPPORTI DI CANALE SOLO NEL BREVE : LA QUOTA DELLE MARCHE NAZIONALI NELLA D.O. SCENDERA’ LA RIDUZIONE DELLA QUOTA DI VENDITA NELLA D.O. SI TRADURRA’ IN UNA RIDUZIONE DELLA QUOTA DI MERCATO , ANCHE PER L’AUMENTO PREZZI L’INDUSTRIA SARA’ COSTRETTA AD AUMENTARE DI NUOVO IL FUORI FATTURA ( COME IN FRANCIA ) LA RIGIDITA’ DEL PREZZO IN FATTURA RENDERA’ PIU’ COSTOSA LA MANOVRA DELLE LEVE DI TRADE MARKETING

LA RIGIDITA’ DEL PREZZO IN FATTURA RENDERA’ PIU’ COSTOSA LA MANOVRA DELLE LEVE DI TRADE MARKETING.")

51

La necessita’ del controllo del pricing commerciale dal punto di vista di Industria e Distribuzione

IL PUNTOI DI VISTA DEI DISTRIBUTORI LIBERISTI : PER LE INSEGNE CON UN VANTAGGIO NEL COSTO DEL VENDUTO : SI LIMITA LA POSSIBILITA’ DI CRESCERE IN QUOTA MANOVRANDO LIBERAMENTE IL PREZZO DI VENDITA AL PUBBLICO SI ESTROMETTE LA DIMENSIONE DAGLI ELEMENTI DI DIFFERENZIAZIONE DEL RAPPORTO DI CANALE, IN QUANTO GLI SCONTI E I CONTRIBUTI INCONDIZIONATI LIQUIDATI IN FATTURA SARANNO UNIFORMI PER LE INSEGNE COL CORE BUSINESS NELL’IPERMERCATO SI VUOLE LIMITARE LA CRESCITA DEL FORMATO AL DI SOTTO DEL SUO POTENZIALE ( TAB. 2–3 ) IL PUNTO DI VISTA DEI DISTRIBUTORI INTERVENTISTI : E’ UN’OCCASIONE PER RIPORTARE IN FATTURA GRAN PARTE DEL FUORI FATTURA E RECUPERARE DI CONSEGUENZA PIENA AUTONOMIA NEL MARKETING DISTRIBUTIVO ( sentenza Coca Cola) L’ ALLINEAMENTO DEL PREZZO IN FATTURA AVVANTAGGEREBBE LA D.O. SIA NEL CASO IN CUI CONTINUI A GODERE DI UN FUORI FATTURA PIU’ CONSISTENTE INTERVENGA UNA RIDUZIONE DEL FUORI FATTURA PERCHE’ NON PUO’ CHE ESSERE LIMITATA NEL TEMPO SEGMENTAZIONE TRASVERSALE AI GRUPPI STRATEGICI

IL PUNTO DI VISTA DEI DISTRIBUTORI INTERVENTISTI : E’ UN’OCCASIONE PER RIPORTARE IN FATTURA GRAN PARTE DEL FUORI FATTURA E RECUPERARE DI CONSEGUENZA PIENA AUTONOMIA NEL MARKETING DISTRIBUTIVO ( sentenza Coca Cola) L’ ALLINEAMENTO DEL PREZZO IN FATTURA AVVANTAGGEREBBE LA D.O. SIA NEL CASO IN CUI. CONTINUI A GODERE DI UN FUORI FATTURA PIU’ CONSISTENTE. INTERVENGA UNA RIDUZIONE DEL FUORI FATTURA PERCHE’ NON PUO’ CHE ESSERE LIMITATA NEL TEMPO. SEGMENTAZIONE TRASVERSALE AI GRUPPI STRATEGICI.")

52

LOGICA E TECNICA DEL CONTROLLO DELLE VENDITE SOTTOCOSTO IN ITALIA

AMBITO DI APPLICAZIONE DEL DIVIETO . ESCLUSI I GRUPPI CON UNA SUPERFICIE PROVINCIALE INFERIORE AL 50% IN QUANTO RITENUTI DOMINANTI ( NESSUNO ) : ESCLUSA LA POSSIBILITA’ DI UN’APPLICAZIONE A LIVELLO DI GRUPPO , ANCHE A SEGUITO DELLA SENTENZA ANTITRUST SU ID ( T. 4 ) LA MOBILITA’ ASSOCIATIVA TESTIMONIA L’INDIPENDENZA DEGLI ACQUISTI DALLE VENDITE ( FIG. 1 ) AMMESSE TRE INIZIATIVE L’ANNO PER UN MASSIMO DI 10 GIORNI E 50 PRODOTTI : ATTUALMENTE, SI FANNO FINO A 12 OPERAZIONI PER REF. I PERIODI PIU’ FREQUENTI DICHIARATI ( Natale, rientro ferie, gennaio o Pasqua in alternativa ) 35 PRODOTTI FOOD ( detergenza, ricorrenza, superalcolici, oli, caffè) E 15 NON FOOD ECCEZIONI MERCEOLOGICHE ( freschi, deperibili, difettati, dopo ricorrenza,…) E PER ANNIVERSARI ( ogni quinquenio ) , COSI’ COME PER RISTRUTTURAZIONI E NUOVE APERTURE

: ESCLUSA LA POSSIBILITA’ DI UN’APPLICAZIONE A LIVELLO DI GRUPPO , ANCHE A SEGUITO DELLA SENTENZA ANTITRUST SU ID ( T. 4 ) LA MOBILITA’ ASSOCIATIVA TESTIMONIA L’INDIPENDENZA DEGLI ACQUISTI DALLE VENDITE ( FIG. 1 ) AMMESSE TRE INIZIATIVE L’ANNO PER UN MASSIMO DI 10 GIORNI E 50 PRODOTTI : ATTUALMENTE, SI FANNO FINO A 12 OPERAZIONI PER REF. I PERIODI PIU’ FREQUENTI DICHIARATI ( Natale, rientro ferie, gennaio o Pasqua in alternativa ) 35 PRODOTTI FOOD ( detergenza, ricorrenza, superalcolici, oli, caffè) E 15 NON FOOD. ECCEZIONI MERCEOLOGICHE ( freschi, deperibili, difettati, dopo ricorrenza,…) E PER ANNIVERSARI ( ogni quinquenio ) , COSI’ COME PER RISTRUTTURAZIONI E NUOVE APERTURE.")

53

LOGICA E TECNICA DEL CONTROLLO DELLE VENDITE SOTTOCOSTO IN ITALIA

DEFINIZIONE E ACCERTAMENTO DEL SOTTOCOSTO : PREZZO IN FATTURA AL NETTO DEGLI SCONTI RICONDUCIBILI AL RODOTTO PURCHE’ DOCUMENTATI DIFFICOLTA’ DI IMPUTAZIONE DI RICAVI DIFFERITI, LEGATI A TARGET O PRESTAZIONI, E RIFERITI AL PORTAFOGLIO CONFLITTO GD / DO SULLA RICONDUCIBILITA’ DEGLI SCONTI INVERSIONE DELL’ONERE DELLA PROVA L’IMPROBABILE SCENARIO DELLO SVILUPPO DI UNA CONTABILITA’ ANALITICA PER IL CALCOLO DEL COSTO NETTO-NETTO : ABBASSAMENTO E DIFFORMITA’ DELLA SOGLIA DEL SOTTOCOSTO TRASPARENZA DELLE CONDIZIONI DI ACQUISTO IL PROBABILE SCENARIO DEL RIFERIMENTO UNIVOCO AL PREZZO E AGLI SCONTI PREVISTI IN FATTURA : MINORI ONERI E RISERVATEZZA DEL COSTO DEL VENDUTO ALLINEAMENTO DEL PREZZO AL PUBBLICO AL PREZZO IN FATTURA CON CONSEGUENTE ELIMINAZIONE DELLA VARIANZA DI FORMATO-AREA MARGINE COMMERCIALE COINCIDENTE COL FUORI FATTURA CHE VARIERA’ TRA INSEGNE IN FUNZIONE DELLA MASSA CRITICA E DEL SERVIZIO RICONOSCIUTO AL BRAND POSSIBILE AUMENTO DEL FUORI FATTURA NEL MEDIO PERIODO

54

LOGICA E TECNICA DEL CONTROLLO DELLE VENDITE SOTTOCOSTO IN ITALIA

LE DIFFICOLTA’ DI APPLICAZIONE DEL DIVIETO : ACCERTAMENTO DELLA SOGLIA COMUNICAZIONE DELLA SCORTA E DEL SUO ESAURIMENTO SOVRAPPOSIZIONE DELLE COMPETENZE TRA STATO E REGIONI IN MATERIA DI PROMOZIONE DELLE VENDITE MODALITA’ DI AGGIRAMENTO DEL DIVIETO : RIFATTURAZIONE DEI CEDI DELLA D.O. RIFATTURAZIONE DELLE CENTRALI INTERNAZIONALI G.D. UTILIZZO DELLA FIDELITY CARD PER PASSARE DA UN PRICING DI PRODOTTO AD UN PRICING DI CLIENTE : AMPLIANDO IL CONTESTO DEL PRICING PASSANDO DALL’OFFERTA DI CONVENIENZA SUL SINGOLO PRODOTTO ALL’OFFERTA DI CONVENIENZA SUL BASKET DEI PRODOTTI ACQUISTATI ALLUNGANDO L’ORIZZONTE TEMPORALE DEL PRICING , PASSANDO AL PRICING DEI PRODOTTI ACQUISTATI NEL PERIODO SOSTITUENDO SCONTI IN LIRE CON PUNTI PER OTTENERE REGALI O ACCUMULARE FONDI PENSIONE OFFERTA DI PRODOTTO GRATUITO COL CONTRIBUTO DEL FORNITORE (aumento grammatura e cross promotion ) VECCHIE FATTURE ( FIFO ) E AUMENTI DI LISTINO A TERMINE

VECCHIE FATTURE ( FIFO ) E AUMENTI DI LISTINO A TERMINE.")

55

L’esperienza del controllo pubblico delle vendite sottocosto in Francia

LA LEGGE GALLAND ( 1997 ) INTRODUCE MODIFICHE AD UN’ORDINANZA DEL 1986 : RIFERIMENTO CERTO AL PREZZO IN FATTURA, AL NETTO DELLA COOPERAZIONE COMMERCIALE E AL LORDO DEI COSTI LOGISTICI NEL CASO DI CONSEGNA DIRETTA : SVANTAGGIATI I DISTRIBUTORI COME LECLERC CHE AVEVANO PUNTATO SULLA CONSEGNA DIRETTA PER TRASFERIRE COSTI AL FORNITORE AVVANTAGGIATI I DISTRIBUTORI CHE CENTRALIZZANO LE SCORTE ACCORDO INTERPROFESSIONALE SUL CONTENUTO DELLA FATTURA E “REMISE à NET “ DI ALCUNI ISTITUTI ALLINEAMENTO IN PERDITA CONSENTITO PER IL FOOD SOTTO 300MQ E PER IL NON FOOD SOTTO 1000 MQ GLI EFFETTI DELLA GALLAND : ALLINEAMENTO DEI PREZZI DI ACQUISTO IN FATTURA E DEI PREZZI DI VENDITA AL PUBBLICO CON AUMENTO DEI MARGINI COMMERCIALI SULLE MARCHE LEADER ( T. 5 ) AUMENTO DEL FUORI FATTURA ( marge arrière ) CHE SECONDO LECLERC OSCILLA TRA IL 10% ED IL 34% RIDUZIONE DELLA QUOTA DELLE MARCHE LEADER E CAMBIAMENTO DI POSIZIONE DELL’INDUSTRIA IN MATERIA DI INTERVENTO PUBBLICO NEL PRICING COMMERCIALE

INTRODUCE MODIFICHE AD UN’ORDINANZA DEL 1986 : RIFERIMENTO CERTO AL PREZZO IN FATTURA, AL NETTO DELLA COOPERAZIONE COMMERCIALE E AL LORDO DEI COSTI LOGISTICI NEL CASO DI CONSEGNA DIRETTA : SVANTAGGIATI I DISTRIBUTORI COME LECLERC CHE AVEVANO PUNTATO SULLA CONSEGNA DIRETTA PER TRASFERIRE COSTI AL FORNITORE. AVVANTAGGIATI I DISTRIBUTORI CHE CENTRALIZZANO LE SCORTE. ACCORDO INTERPROFESSIONALE SUL CONTENUTO DELLA FATTURA E REMISE à NET DI ALCUNI ISTITUTI. ALLINEAMENTO IN PERDITA CONSENTITO PER IL FOOD SOTTO 300MQ E PER IL NON FOOD SOTTO 1000 MQ. GLI EFFETTI DELLA GALLAND : ALLINEAMENTO DEI PREZZI DI ACQUISTO IN FATTURA E DEI PREZZI DI VENDITA AL PUBBLICO CON AUMENTO DEI MARGINI COMMERCIALI SULLE MARCHE LEADER ( T. 5 ) AUMENTO DEL FUORI FATTURA ( marge arrière ) CHE SECONDO LECLERC OSCILLA TRA IL 10% ED IL 34% RIDUZIONE DELLA QUOTA DELLE MARCHE LEADER E CAMBIAMENTO DI POSIZIONE DELL’INDUSTRIA IN MATERIA DI INTERVENTO PUBBLICO NEL PRICING COMMERCIALE.")

56

QUESITI PER LA VERIFICA DELL’APPRENDIMENTO

Ø Quali forme può assumere la comunicazione ingannevole della convenienza ? Ø Come si dovrebbe intervenire per ridurre le forme di comunicazione ingannevole della convenienza ? Ø Cosa si intende per vendita in perdita ? Quali sono i tre contesti in cui si può verificare la vendita in perdita ? Ø Quali tesi sono state formulate a favore e contro l’intervento pubblico di controllo delle vendite sottocosto dal punto di vista del consumatore ? Quali tesi sono state formulate a favore e contro l’intervento pubblico di controllo delle vendite sottocosto dal punto di vista delle imprese industriali e commerciali ? Ø E’ possibile che nel nostro paese si vewrifichi la fattispecie della concorrenza rovinosa nella distribuzione ?

57

QUESITI PER LA VERIFICA DELL’APPRENDIMENTO

Ø La struttura delle condizioni di acquisto, con particolare riferimento al peso del fuori fattura, è omogenea per tipo di marca e insegna ? Ø Il controllo industriale del prezzo al consumo potrebbe essere un’alternativa al controllo pubblico delle vendite sottocosto ? Ø Quali sono gli aspetti positivi e negativi delle soluzioni adottate nel nostro paese in materia di controllo pubblico delle vendite sottocosto ? Ø Quali sono le principali differenze tra l’approccio italiano e quello francese al controllo pubblico delle vendite sottocosto ? Ø E’ corretto escludere dalle vendite sottocosto i gruppi multiinsegna che hanno più del 50% della superficie provinciale di vendita ? Ø Il divieto delle vendite sottocosto al di fuori dei tre periodi ammessi può essere aggirato ?

58

Tab. 1- Contributi fuori fattura esposti in bilancio min media Max Grande Distribuzione 0.2% 3.4% 5.2% Distribuzione Associata 1.6% 4.6% 6,9%

59

Incidenza delle vendite promozionali

Tab. 2 La promozione del formato iper e super Incidenza delle vendite promozionali IPER SUPER Cura della casa 28 % 15% Cura della persona 21,8 % 12,6% Food 30,0 % 17,2% Totale largo consumo 28,5 % 16,5%

60

Tab. 3 Il differenziale di produttività IPER – SUPER

IPER ( milioni di lire ) SUPER Vendite per MQ dell’insegna meno performante 7,0 7,7 Vendite per MQ realizzate in media dal formato 11,7 14,1 Vendite per MQ realizzate dall’insegna più performante 23,6 18,9

SUPER. Vendite per MQ dell’insegna meno performante. 7,0. 7,7. Vendite per MQ realizzate in media dal formato. 11,7. 14,1. Vendite per MQ realizzate dall’insegna più performante. 23,6. 18,9.")

61

T.4 GRUPPI CHE SUPERANO LA SOGLIA DEL 50% DI SUPERFICIE DI VENDITA DELLA PROVINCIA

SP RA SI MO BO PT RE IM PI SV FE GR RN AR SO BZ OR ID 86 80,5 79,6 78,3 73,6 66,7 64,3 63,9 63,2 57,6 56,9 56,7 55,6 52,4 51,7 AGORA 69,4 DESPAR 56,6 STANDA 55,8

62

Tab. 5 Effetti della legge Galland sui margini commerciali

Quote di mercato Margini commerciali prima della Galland Margini commerciali dopo la Galland Marche nazionali 40 11,5 15,5 Altre marche 15 Marche commerciali 25 Primi prezzi 10 Fonte : IRI-SECODIP 1999

63

Socio fondatore + Ingresso - Uscita

Fig. 1 LA MOBILITA’ ASSOCIATIVA DEI GRUPPI DISTRIBUTIVI Gruppo Insieme Italia Distribuzione Pegaso 2000 Intermedia Sicon Mecades Mdo Supercentrale Riniper Euromadis Sirio Interdis Agorà Garosci Lombardini Pam 1990 (Acquisito da) 1991 1992 Conad Conitcoop Sigma 1993 + Ditexal + Superal + Sun 1994 (Acquisito da) Carrefour Metro Sintesi Gigad Italmec Gs-Euromercato Il Gigante Standa 1995 Finiper Rinascente Selex Végé 1996 - Sigma C3 Mdo Sisa 1997 + Gea CHIUSURA - Superal - Garosci - Il Gigante CHIUSURA Crai Sigma + Unvo 1998 CHIUSURA Végé CHIUSURA Végé La Centrale Coop Conad 1999 + Il Gigante Conad C3 Sisa Iperal Sogegross Seven 2000 CHIUSURA - Crai + Standa C3 - Sisa Standa Socio fondatore Ingresso Uscita

Conad. Conitcoop. Sigma Ditexal. + Superal. + Sun (Acquisito da) Carrefour. Metro. Sintesi. Gigad. Italmec. Gs-Euromercato. Il Gigante. Standa Finiper. Rinascente. Selex. Végé Sigma. C3. Mdo. Sisa Gea. CHIUSURA. - Superal. - Garosci. - Il Gigante. CHIUSURA. Crai. Sigma. + Unvo CHIUSURA. Végé. CHIUSURA. Végé. La Centrale. Coop. Conad Il Gigante. Conad. C3. Sisa. Iperal. Sogegross. Seven CHIUSURA. - Crai. + Standa. C3 - Sisa. Standa. Socio fondatore + Ingresso - Uscita.")

64

Il pricing guidato dalla segmentazione della clientela

CAP 6 MARKETING DISTRIBUTIVO

65

LE OPPORTUNITA’ OFFERTE DALLA SEGMENTAZIONE DEI CLIENTI

LA LEVA PREZZO PUO’ ESSERE PIU’ FACILMENTE MANOVRATA PER SEGMENTO DI CLIENTELA RISPETTO ALLE ALTRE LEVE LA PRINCIPALE DIFFERENZA TRA MACRO E MICROMARKETING CONSISTE NEL RICORSO ALLA SEGMENTAZIONE ATTRAVERSO : LA CARTA COMMERCIALE POS CHE LEGGONO LA CARTA PER OFFRIRE PREZZI / PUNTI DIVERSI PER OGNI PRODOTTO / ACQUISTO/ACQUIRENTE NELLA DISTRIBUZIONE, LA SEGMENTAZIONE NON SERVE AL MARKETING STRATEGICO : ALTA MOBILITA’ DEI CONSUMATORI TRA PRODOTTI E INSEGNE COMMERCIALI DIFFERENZIAZIONE DELL’OFFERTA PER SODDISFARE DIVERSE ESIGENZE DI ACQUISTO/CONSUMO E NON DIVERSI CLIENTI L’UNICA ECCEZIONE E’ IL DISCOUNT (HARD E SOFT) DOVE ESISTE UNA FEDELTA’ AL PRODOTTO / INSEGNA FRUTTO DELLA DIFFERENZIAZIONE

DOVE ESISTE UNA FEDELTA’ AL PRODOTTO / INSEGNA FRUTTO DELLA DIFFERENZIAZIONE.")

66

LE OPPORTUNITA’ OFFERTE DALLA SEGMENTAZIONE DEI CLIENTI

LA SEGMENTAZIONE E’ UNO STRUMENTO DEL MARKETING OPERATIVO DELLA DISTRIBUZIONE: DIVERSA SENSIBILITA’ ALLE LEVE DEI CLIENTI DIVERSA IMPORTANZA , PROFITTABILITA’ E MARGINALITA’ ECONOMICA DEI CLIENTI LA CARTA, I POS-SCANNER ED IL DATAWAREHOUSE PERMETTONO DI : INDIVIDUARE I SEGMENTI DI CLIENTELA ; MISURARE L’IMPORTANZA DEI DIVERSI SEGMENTI , IN TERMINI ASSOLUTI E RISPETTO AL POSIZIONAMENTO COMPETITIVO DELL’INSEGNA ; COMUNICARE IN MODO DIRETTO AI SEGMENTI SCELTI COME TARGET.

67

LE OPPORTUNITA’ OFFERTE DALLA SEGMENTAZIONE DEI CLIENTI

CARATTERISTICHE DELLA SEGMENTAZIONE : SPECIFICITA’ GRADUALITA’ (titolari e non, cluster di titolari, clusterizzazione in base alla composizione dello scontrino) SCALABILITA’ (una, due, tre variabili usate in successione) BILATERALITA’ (comunicazione diretta e limitata al segmento scelto come target di una data azione) ORIENTABILITA’ ( alla riduzione dei punti di debolezza rispetto al competitor di riferimento, oltre che alla azionabilità delle leve)

SCALABILITA’ (una, due, tre variabili usate in successione) BILATERALITA’ (comunicazione diretta e limitata al segmento scelto come target di una data azione) ORIENTABILITA’ ( alla riduzione dei punti di debolezza rispetto al competitor di riferimento, oltre che alla azionabilità delle leve)")

68

LE OPPORTUNITA’ OFFERTE DALLA SEGMENTAZIONE DEI CLIENTI

OBIETTIVI DELLA SEGMENTAZIONE: RICONOSCERE LA DIVERSITA’ (quanto, cosa, come acquistano i clienti e cosa vogliono) MISURARE L’IMPATTO DELLA DIVERSITA’ DEI CLIENTI SUL CONTO ECONOMICO (F.1) SFRUTTARE LA DIVERSITA’ DEI CLIENTI PER SELEZIONARE I TARGETS E FISSARE OBIETTIVI PIU’ SPECIFICI INDIVIDUARE LE AZIONI PER REALIZZARE GLI OBIETTIVI TENENDO CONTO DELLE CARATTERISTICHE DEL TARGET (T. 1)

MISURARE L’IMPATTO DELLA DIVERSITA’ DEI CLIENTI SUL CONTO ECONOMICO (F.1) SFRUTTARE LA DIVERSITA’ DEI CLIENTI PER SELEZIONARE I TARGETS E FISSARE OBIETTIVI PIU’ SPECIFICI. INDIVIDUARE LE AZIONI PER REALIZZARE GLI OBIETTIVI TENENDO CONTO DELLE CARATTERISTICHE DEL TARGET (T. 1)")

69

LE OPPORTUNITA’ OFFERTE DALLA SEGMENTAZIONE DEI CLIENTI

IL MARKETING CHE SI BASA SULLA SEGMENTAZIONE DELLA CLIENTELA PUO’ PORTARE AD UN VANTAGGIO COMPETITIVO CONSISTENTE E SOSTENIBILE : LE AZIONI SONO PIU’ EFFICACI PERCHE’ MIRATE SU SEGMENTI SCELTI COME TARGET ( F.2-3 , T.2 ) GLI EFFETTI DELLE AZIONI SONO PIU’ DURATURI, IN QUANTO PROTETTI DALLA SPECIFICITA’ DELLA SEGMENTAZIONE , OLTRE CHE DALLA SEGRETEZZA E DA BARRIERE TECNOLOGICHE - MANAGERIALI NASCONO NUOVE OPPORTUNITA’ DI PARTNERSHIP COI FORNITORI DI MARCA NELL’UTILIZZO DEL PATRIMONIO INFORMATIVO E DEL PUNTO VENDITA

GLI EFFETTI DELLE AZIONI SONO PIU’ DURATURI, IN QUANTO PROTETTI DALLA SPECIFICITA’ DELLA SEGMENTAZIONE , OLTRE CHE DALLA SEGRETEZZA E DA BARRIERE TECNOLOGICHE - MANAGERIALI. NASCONO NUOVE OPPORTUNITA’ DI PARTNERSHIP COI FORNITORI DI MARCA NELL’UTILIZZO DEL PATRIMONIO INFORMATIVO E DEL PUNTO VENDITA.")

70

SEGMENTAZIONE E TARGETING

LA SEGMENTAZIONE A PRIORI SULLA BASE DELLA DIFFERENZIAZIONE DELLA CLIENTELA: FREQUENZA DI ACQUISTO E SCONTRINO MEDIO CONCENTRAZIONE PER DECILE DELLE VENDITE , DELLA CONTRIBUZIONE E DELLA PROMOZIONE CLIENTI PERSI ( VASCA DA BAGNO ) CONCENTRAZIONE PER FASCIA ISOCRONA COMPOSIZIONE DELLO SCONTRINO LA SEGMENTAZIONE A PRIORI SULLA BASE DELLA AZIONABILITA’ DELLE LEVE : ASSOCIAZIONE DI CONSUMI E CONSUMATORI DIFFERENZIAZIONE RETAIL MIX DI AREA-FORMATO DISCRIMINAZIONE NON SISTEMATICA DEI CLIENTI ( COOP )

CONCENTRAZIONE PER FASCIA ISOCRONA. COMPOSIZIONE DELLO SCONTRINO. LA SEGMENTAZIONE A PRIORI SULLA BASE DELLA AZIONABILITA’ DELLE LEVE : ASSOCIAZIONE DI CONSUMI E CONSUMATORI. DIFFERENZIAZIONE RETAIL MIX DI AREA-FORMATO. DISCRIMINAZIONE NON SISTEMATICA DEI CLIENTI ( COOP )")

71

SEGMENTAZIONE E TARGETING

SCELTA DEL SEGMENTO TARGET IN BASE AD : UNA ANALISI COMPETITIVA CHE EVIDENZI I PUNTI DI DEBOLEZZA DEL P.V./FORMATO/INSEGNA UN’ANALISI DI SENSIBILITA’ DEI SEGMENTI UN TRADE OFF TRA OBIETTIVI CONTRASTANTI : PREMIARE I CLIENTI PIU’ IMPORTANTI / REDDITIZI (mantenere i comportamenti ) O INCENTIVARE I CLIENTI A DIVENTARE PIU’ IMPORTANTI ( cambiare i comportamenti ) ?? ESPANDERE L’AREA DI INCIDENZA ATTIRANDO NUOVI CLIENTI / AUMENTANDO LA PENETRAZIONE NEI CLIENTI OCCASIONALI ( creazione di traffico ) O FIDELIZZARE I CLIENTI PIU’ IMPORTANTI ?? SE I CLIENTI SI DIFFERENZIASSERO SOLO PER LA LORO IMPORTANZA E POTESSERO ESSERE PERSI CON LA STESSA FACILITA’ ( B.R. Woolf) , OCCORREREBBE : CONCENTRARE GLI INVESTIMENTI SUI MIGLIORI EVITARE DI CONCEDERE PIU’ SERVIZIO AI PEGGIORI (casse dedicate per cherry pickers )

O INCENTIVARE I CLIENTI A DIVENTARE PIU’ IMPORTANTI ( cambiare i comportamenti ) ESPANDERE L’AREA DI INCIDENZA ATTIRANDO NUOVI CLIENTI / AUMENTANDO LA PENETRAZIONE NEI CLIENTI OCCASIONALI ( creazione di traffico ) O FIDELIZZARE I CLIENTI PIU’ IMPORTANTI SE I CLIENTI SI DIFFERENZIASSERO SOLO PER LA LORO IMPORTANZA E POTESSERO ESSERE PERSI CON LA STESSA FACILITA’ ( B.R. Woolf) , OCCORREREBBE : CONCENTRARE GLI INVESTIMENTI SUI MIGLIORI. EVITARE DI CONCEDERE PIU’ SERVIZIO AI PEGGIORI (casse dedicate per cherry pickers )")

72

SEGMENTAZIONE E TARGETING

LA DIVERSITA’ DEI CLIENTI NON RIGUARDA PERO’ SOLO LA LORO IMPORTANZA ( B.R. Woolf) , MA ANCHE LA MARGINALITA’ ECONOMICA : I CLIENTI PIU’ IMPORTANTI SONO QUELLI MENO MARGINALI I CLIENTI MENO IMPORTANTI SONO QUELLI PIU’ MARGINALI L’INTENSITA’ DELLA CONCORRENZA E’ PIU’ ALTA NEI CONFRONTI DEI CLIENTI MARGINALI LA COMPOSIZIONE DEGLI ACQUISTI ( T. 3 ) IL MICROMARKETING DEVE DUNQUE PUNTARE SIA ALLA FIDELIZZAZIONE ( non perdere i clienti importanti ) CHE ALLA CREAZIONE DI TRAFFICO ( aumentare l’importanza dei clienti marginali )

, MA ANCHE. LA MARGINALITA’ ECONOMICA : I CLIENTI PIU’ IMPORTANTI SONO QUELLI MENO MARGINALI. I CLIENTI MENO IMPORTANTI SONO QUELLI PIU’ MARGINALI. L’INTENSITA’ DELLA CONCORRENZA E’ PIU’ ALTA NEI CONFRONTI DEI CLIENTI MARGINALI. LA COMPOSIZIONE DEGLI ACQUISTI ( T. 3 ) IL MICROMARKETING DEVE DUNQUE PUNTARE SIA ALLA FIDELIZZAZIONE ( non perdere i clienti importanti ) CHE ALLA CREAZIONE DI TRAFFICO ( aumentare l’importanza dei clienti marginali )")

73

GLI ARGOMENTI A FAVORE DI UN MICROMARKETING DELLA FEDELTA’

L’AUMENTO DELLA FEDELTA’ IN TERMINI DI DURATA, FREQUENZA E INTENSITA’ DEL RAPPORTO,CREA VALORE PER ENTRAMBI FORTE CORRELAZIONE TRA : LE TRE DIMENSIONI DELLA FEDELTA’ FEDELTA’ E PROFITTABILITA’ (scontrino, prezzo medio, margine medio, costi di gestione ) ( T. 4 ) FIDELIZZARE I CLIENTI ATTIVI COSTA MENO DELLA CREAZIONE DI NUOVI CLIENTI !!! COI CLIENTI FEDELI SI POSSONO SCAMBIARE INFORMAZIONI E SVILUPPARE UNA RELAZIONE I CLIENTI FEDELI COMUNICANO PER L’INSEGNA

( T. 4 ) FIDELIZZARE I CLIENTI ATTIVI COSTA MENO DELLA CREAZIONE DI NUOVI CLIENTI !!! COI CLIENTI FEDELI SI POSSONO SCAMBIARE INFORMAZIONI E SVILUPPARE UNA RELAZIONE. I CLIENTI FEDELI COMUNICANO PER L’INSEGNA.")

74

GLI ARGOMENTI A FAVORE DI UN MICROMARKETING DELLA FEDELTA’

RIDUZIONE DELLA SOVRAPPOSIZIONE DI MERCATO NEL CASO DI SIMMETRICITA’ (F. 4-5) SI RIDUCONO I COSTI D’ACQUISTO PER IL CONSUMATORE !!! SI RIDUCE LA RIVALITA’ IL VANTAGGIO COMPETITIVO NEL CASO DI ASIMMETRICITA’ COI RIVALI !!! RIDURRE GLI SCONTI AI CLIENTI MENO IMPORTANTI PER AUMENTARE GLI SCONTI AI CLIENTI PIU’ IMPORTANTI ABBANDONO DEL PRICING DI PRODOTTO PER ASSUMERE COME OGGETTO IL BASKET E LA SPESA DI PERIODO

SI RIDUCONO I COSTI D’ACQUISTO PER IL CONSUMATORE !!! SI RIDUCE LA RIVALITA’ IL VANTAGGIO COMPETITIVO NEL CASO DI ASIMMETRICITA’ COI RIVALI !!! RIDURRE GLI SCONTI AI CLIENTI MENO IMPORTANTI PER AUMENTARE GLI SCONTI AI CLIENTI PIU’ IMPORTANTI. ABBANDONO DEL PRICING DI PRODOTTO PER ASSUMERE COME OGGETTO IL BASKET E LA SPESA DI PERIODO.")

75

GLI ARGOMENTI A FAVORE DI UN MICROMARKETING DEL TRAFFICO

L’OBIETTIVO DELLA FIDELIZZAZIONE NON E’ NATO CON LE FIDELITY CARDS LA STRADA DELLA FEDELTA’ HA TAPPE OBBLIGATE , CON DIFFICOLTA’ CRESCENTI (marca dell’insegna, marca commerciale, qualità del servizio, promozione above the line) LA FEDELTA’ E’ STABILE SOLO SE IL PRODOTTO E’ STABILMENTE DIFFERENZIATO, CIO’ CHE E’ MOLTO DIFFICILE NELLA DISTRIBUZIONE TRAFFICO E FEDELTA’ SONO COMPATIBILI E DECLINABILI PER FORMATO ( T.5 ) IL MARKETING RELAZIONALE PUO’ ESSERE DI ENTRAMBI I SEGNI

LA FEDELTA’ E’ STABILE SOLO SE IL PRODOTTO E’ STABILMENTE DIFFERENZIATO, CIO’ CHE E’ MOLTO DIFFICILE NELLA DISTRIBUZIONE. TRAFFICO E FEDELTA’ SONO COMPATIBILI E DECLINABILI PER FORMATO ( T.5 ) IL MARKETING RELAZIONALE PUO’ ESSERE DI ENTRAMBI I SEGNI.")

76

COME SI SPIEGA L’ATTUALE PREVALENZA DEL MARKETING DEL TRAFFICO ?

ALTA CONCENTRAZIONE TERRITORIALE DELLE INSEGNE ( fedeltà di necessità ) ? CONDOTTA ORIENTATA AL BREVE PERIODO E DOMINATA DAL TRADE MARKETING ? SCARSA AUTONOMIA E PESO ORGANIZZATIVO DEL MARKETING RISPETTO AGLI ACQUISTI IL POTENZIALE DI FIDELIZZAZIONE E LA SUA STABILTITA’ SONO MODESTI SE PERSEGUITI CON LEVE DI MACROMARKETING E’ DIFFICILE VALORIZZARE LA FEDELTA’ DELLA CLIENTELA E CALCOLARE IL RITORNO DEGLI INVESTIMENTI PER ACCRESCERLA

CONDOTTA ORIENTATA AL BREVE PERIODO E DOMINATA DAL TRADE MARKETING SCARSA AUTONOMIA E PESO ORGANIZZATIVO DEL MARKETING RISPETTO AGLI ACQUISTI. IL POTENZIALE DI FIDELIZZAZIONE E LA SUA STABILTITA’ SONO MODESTI SE PERSEGUITI CON LEVE DI MACROMARKETING. E’ DIFFICILE VALORIZZARE LA FEDELTA’ DELLA CLIENTELA E CALCOLARE IL RITORNO DEGLI INVESTIMENTI PER ACCRESCERLA.")

77

LA MINACCIA DI UNA FOCALIZZAZIONE ESTESA SULLA FIDELIZZAZIONE

IL CONSUMATORE DIVENTA : CONSAPEVOLE DEL VALORE DELLA FEDELTA’ MULTICARTA PER VALUTARE LA CONVENIENZA DEL VALORE OFFERTO DALLE DIVERSE INSEGNE OPERANTI SUL SUO MERCATO IL MICROMARKETING FOCALIZZATO SUI CLIENTI PIU’ IMPORTANTI, AUMENTA : LA RIVALITA’ TRA INSEGNE ( dalla proporzionalità alla progressività del rewarding ) L’INFEDELTA’ DEI CLIENTI

L’INFEDELTA’ DEI CLIENTI.")

78

LA CONVENIENZA DEL MICROMARKETING

EFFETTI COLLATERALI POSITIVI : RIDUZIONE DELLE AZIONI DI MACROMARKETING RIDUZIONE DELLA COMUNICAZIONE ESTERNA VALORIZZAZIONE DEL PATRIMONIO INFORMATIVO SVILUPPANDO RAPPORTI DI PARTNERSHIP PREMMESSA PER LO SVILUPPO ORGANIZZATIVO: AL MARKETING SPETTA CREAR TRAFFICO, FIDELIZZARE LA CLIENTELA E VALORIZZARE IL PATRIMONIO INFORMATIVO ALLE VENDITE SPETTA LA GESTIONE DEL LIVELLO E DELLA QUALITA’ DEL SERVIZIO AGLI ACQUISTI SPETTA LA NEGOZIAZIONE, LA LOGISTICA , IL RETAIL MIX DI CATEGORIA IL MODELLO FUNZIONALE VERRA’ SUPERATO DA UN MODELLO MATRICIALE PER CATEGORIA ( product category management >>> customer category management ) ( F. 6 )

( F. 6 )")

79

LA CONVENIENZA DEL MICROMARKETING

A PRIORI POSSONO ESSERE IDENTIFICATI SOLO COSTI E ONERI DEL MICROMARKETING : CARTA COMMERCIALE PER DIVERSI IMPIEGHI (T.6) MIGLIORAMENTO DELLA QUALITA’ DELLA INFORMAZIONE E ADEGUAMENTO POS-SCANNER DATAWAREHOUSE SU DUE LIVELLI SUCCESSIVI, COMBINANDO INFORMAZIONI INTERNE ED ESTERNE, CON DIRETTO ACCESSO DEGLI UTENTI ( F. 7) CANALI DI COMUNICAZIONE DIRETTI : HOUSE ORGAN DIFFERENZIATI E DIRECT MAILING CENTRI DI ACCOGLIENZA PRESIDIATI / AUTOMATICI STAMPA SULLO SCONTRINO DI PUNTI E OFFERTE VALIDE PER LA PROSSIMA VISITA LA PERFORMANCE NON SI MISURA SOLO COL ROI, MA ANCHE IN TERMINI DI MANTENIMENTO E CRESCITA DELLA QUOTA DI MERCATO

MIGLIORAMENTO DELLA QUALITA’ DELLA INFORMAZIONE E ADEGUAMENTO POS-SCANNER. DATAWAREHOUSE SU DUE LIVELLI SUCCESSIVI, COMBINANDO INFORMAZIONI INTERNE ED ESTERNE, CON DIRETTO ACCESSO DEGLI UTENTI ( F. 7) CANALI DI COMUNICAZIONE DIRETTI : HOUSE ORGAN DIFFERENZIATI E DIRECT MAILING. CENTRI DI ACCOGLIENZA PRESIDIATI / AUTOMATICI. STAMPA SULLO SCONTRINO DI PUNTI E OFFERTE VALIDE PER LA PROSSIMA VISITA. LA PERFORMANCE NON SI MISURA SOLO COL ROI, MA ANCHE IN TERMINI DI MANTENIMENTO E CRESCITA DELLA QUOTA DI MERCATO.")

80

BEST PRACTICES PER REALIZZARE UN VANTAGGIO COMPETITIVO ATTRAVERSO LA CARTA CLIENTI

ANTICIPARE I RIVALI NEI DIVERSI IMPIEGHI UTILIZZARE LA CARTA PER INDIVIDUARE E CORREGGERE I PUNTI DI DEBOLEZZA DIFFERENZIARE LO SCHEMA DI UTILIZZO RESTRINGERE I SEGMENTI DA INCENTIVARE E MANTENERE L’INCENTIVO SOLO IN PRESENZA DI UN’ADEGUATA ELASTICITA’ EDUCARE IL CONSUMATORE ALLA FEDELTA’ RIDURRE IL COSTO UNITARIO VALORIZZANDO NEL CONTEMPO L’IMPIEGO PER IL CLIENTE AGGIUNGENDO FUNZIONI ( pagamento, e-commerce ) OFFRENDO SERVIZI-PRODOTTI DI TERZI (multivendor )

OFFRENDO SERVIZI-PRODOTTI DI TERZI (multivendor )")

81

F.1 - IMPATTO DELLA DIVERSITA’ DEI CLIENTI SUL CONTO ECONOMICO

82

T.1- TARGETS, OBIETTIVI E AZIONI

83

F.2 -CREAZIONE DI TRAFFICO CON SCONTI AI SOLI CLIENTI MARGINALI

Fonte : IRI- RINASCENTE

84

F.3 - AUMENTO DELLE VENDITE DELLA MARCA COMMERCIALE CON SCONTI AI CLIENTI MULTIMARCA

Fonte : IRI - RINASCENTE

85

T.2 - AUMENTO DELLE VENDITE DELLA MARCA COMMERCIALE OFFRENDO SCONTI AGLI ACQUIRENTI DELLA MARCA PIU’ SOSTITUIBILE Fonte : IRI - RINASCENTE

86

T.3 - LIVELLI DI SEGMENTAZIONE E STRUMENTI DI DIFFERENZIAZIONE

87

T.4 - FEDELTA’ DELLA CLIENTELA E PERFORMANCE DELL’INSEGNA

Fonte : WBC 1996

88

F.4- CREAZIONE DI TRAFFICO CON LEVE DI MACROMARKETING

89

F.5 - FIDELIZZAZIONE CON LE LEVE DEL MICROMARKETING

90

T.5 - CONFRONTO DELLA STRUTTURA DELLA CLIENTELA DI DUE INSEGNE

91

F. 7 - STRUTTURA DEL DATAWAREHOUSE ( Periodi mensili con 13 mesi in linea )

R A F I E G O E G Vendite scontrino frequenza d’acquisto sconti MISURE CLIENTI (unità e cluster )

")

92

T.6 - CARTA COMMERCIALE ( DIVERSE TECNOLOGIE PER DIVERSI IMPIEGHI )

")

93

F. 6 - PREVISIONI DI SVILUPPO ORGANIZZATIVO DELLE IMPRESE

Fonte : E.I.U. , Andersen Consulting, 1998

Presentazioni simili