Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

A cura di Giovanni Valcarenghi

UNICO 2006 A cura di Giovanni Valcarenghi

2

Firma organo di controllo Avvisi di irregolarità

ASPETTI PROCEDURALI Firma organo di controllo Avvisi di irregolarità

3

3 DIVERSI CASI REVISORE SOCIETA’ REVISIONE

PRESIDENTE COLLEGIO SINDACALE

4

RAPPORTO CON CONTRIBUENTE

INVARIATO NOVITA’

5

IL FRONTESPIZIO 1 - contribuente 2 - intermediario PREAVVISO

TELEMATICO BARRARE LE 2 CASELLE 1 - contribuente 2 - intermediario

6

ASPETTI CONNESSI Solo per articolo 36-bis IIDD e 54-bis IVA

Maggior termine per definizione agevolata - 30 gg con raccomandata gg con telematica Definire il recapito ove inviare la comunicazione

7

Correttive ed integrative Errori del passato Rapporti con ravvedimento

CORREZIONI AD UNICO Correttive ed integrative Errori del passato Rapporti con ravvedimento

8

I TERMINI SENSIBILI DI UNICO

CARTACEA TELEMATICA 31.07 31.10 29.01 OMESSA CORRETTIVA NEI TERMINI TARDIVA MA VALIDA

9

TIPOLOGIA DI DICHIARAZIONE

SE PRESENTO UNA TARDIVA NON DEVO BARRARE NESSUNA CASELLA SEGUONO UNA DICHIARAZIONE PRESENTATA ANCHE SE CON RITARDO NON SUPERIORE 90 GIORNI

10

DICHIARAZIONE INTEGRATIVA

11

SUPPORTO NORMATIVO

12

UNA LETTURA RESTRITTIVA

CM 6/2002

13

SANZIONI ED UNICO

14

UNICO E OPERAZIONI STRAORDINARIE

Regole base Liquidazione Trasformazione

15

CRITERI BASE: REGOLE NEL DPR 322/98, NON MODIFICATO DOPO LA RIFORMA SOCIETARIA MECCANISMO DEI 7 E 10 MESI INDIVIDUAZIONE DELLA DATA DI EFFETTO DELL’OPERAZIONE PROBLEMI LEGATI AI VERSAMENTI (ART.17 DPR 435/2001)

")

16

REGOLE CONFERMATE MODELLI VECCHI E NUOVI SCADENZE DI VERSAMENTO

PERIODO COINCIDENTE CON ANNO SOLARE O MENO FISSE PER SOGGETTI IRPEF MOBILI PER SOGGETTI IRES

17

LIQUIDAZIONE

18

TRASFORMAZIONE

19

REDDITI DEI FABBRICATI

Fabbricati storico artistici Fabbricati locati e minimum tax Fabbricati all’estero

20

Immobili di interesse storico e artistico

QUADRO RB - FABBRICATI Immobili di interesse storico e artistico Art. 11, c. 2, L. n. 413/ tassazione in base ad una rendita figurativa determinata moltiplicando i vani catastali dell’immobile per la tariffa d’estimo più bassa prevista: per le unità immobiliari ad uso abitativo (da A/1 a A/9) nella stessa zona censuaria Circ. n. 9/E del 14 marzo 2005: abbandono della tesi restrittiva per gli immobili concessi in locazione Circ. n. 2/E del 17 gennaio 2006: anche per gli immobili aventi destinazione commerciale

nella stessa zona censuaria. Circ. n. 9/E del 14 marzo 2005: abbandono della tesi restrittiva per gli immobili concessi in locazione. Circ. n. 2/E del 17 gennaio 2006: anche per gli immobili aventi destinazione commerciale.")

21

Immobili di interesse storico e artistico

QUADRO RB - FABBRICATI Immobili di interesse storico e artistico Immobile di interesse storico situato nel comune di Taormina (ME) - zona censuaria prima - concesso in locazione nel 2004 cat. A/2, classe vani catastali - R.C. euro 1.007,09 Rendita figurativa = euro 397,67 determinata in base alla tariffa d’estimo più bassa (cat. A/6 - classe 1 - euro 39,76718)

- zona censuaria prima - concesso in locazione nel cat. A/2, classe vani catastali - R.C. euro 1.007,09. Rendita figurativa = euro 397,67. determinata in base alla tariffa d’estimo più bassa (cat. A/6 - classe 1 - euro 39,76718)")

22

Il “canone minimo” per gli immobili locati

QUADRO RB - FABBRICATI Il “canone minimo” per gli immobili locati Canone minimo = 10% del valore catastale dell’immobile Imposte dirette: il reddito imponibile del fabbricato va dichiarato in misura non inferiore ad un importo corrispondente al maggiore tra: l’85% del canone di locazione risultante dal contratto, e il “canone minimo” Effetto: stop agli accertamenti

23

Il “canone minimo” per gli immobili locati

QUADRO RB - FABBRICATI Il “canone minimo” per gli immobili locati Esempio: immobile categoria A/2 - classe 3 rendita catastale: euro 942,62 canone annuo di locazione: euro valore catastale: euro ,12 (942,62 x 1,05 x 120) A) 85% canone locazione = euro 8.500 B) canone minimo (10% valore catastale) = euro il reddito imponibile (A) è < del canone minimo (B) Se indico B l’ufficio non può procedere ad accertamento

A) 85% canone locazione = euro B) canone minimo (10% valore catastale) = euro il reddito imponibile (A) è < del canone minimo (B) Se indico B l’ufficio non può procedere ad accertamento.")

24

Il “canone minimo” per gli immobili locati

QUADRO RB - FABBRICATI Il “canone minimo” per gli immobili locati Esempio di compilazione A) 85% canone locazione = euro 8.500 B) canone minimo (10% valore catastale) = euro

85% canone locazione = euro B) canone minimo (10% valore catastale) = euro")

25

IMMOBILI ALL’ESTERO

26

IMMOBILI ALL’ESTERO

27

IMMOBILI ALL’ESTERO

28

Regole generali No tax family area Riflessioni sulla imputazione

DEDUZIONI FAMILIARI Regole generali No tax family area Riflessioni sulla imputazione

29

familiari a carico: chi sono

30

Commi 1 e 2 Art. 12 Prevedono i seguenti importi:

3.200 euro per il coniuge; 2.900 euro per ciascun figlio e altri familiari, aumentato a: 3.450 euro, per ciascun figlio di età inferiore a tre anni; 3.200 euro, per il primo figlio, se l’altro genitore è assente; 3.700 euro, per ogni figlio portatore di handicap RAPPORTATE A MESE ALTERNATIVE FRUIZIONE DELLA PIU’ FAVOREVOLE

31

Attenzione Ad esempio:

Al mutare di una condizione nel corso dell’anno, è necessario rapportare gli importi teorici. Ad esempio: Figlio minore di tre anni che a luglio compie tre anni; La deduzione è: 3.450 x 7/12 = 2900 x 5/12 = 1.208 Deduzione teorica = = 3.221

32

DEDUZIONE TEORICA ED EFFETTIVA

Df + Ded (art 10) – Y 78.000 Y = REDDITO COMPLESSIVO Df = DEDUZIONI TEORICHE AI SENSI ART. 12 TUIR Ded = ONERI DEDUCIBILI DI CUI ALL’ARTICOLO 10 TUIR Se IL RAPPORTO: 1 la deduzione compete per intero 0 la deduzione non compete 0<x< 1 la deduzione compete in proporzione Qualora la deduzione spetti a più contribuenti al numeratore della frazione dovrà essere indicato la percentuale della deduzione teoricamente spettante a ciascuno

– Y Y = REDDITO COMPLESSIVO. Df = DEDUZIONI TEORICHE AI SENSI ART. 12 TUIR. Ded = ONERI DEDUCIBILI DI CUI ALL’ARTICOLO 10 TUIR. Se IL RAPPORTO: 1 la deduzione compete per intero. 0 la deduzione non compete. 0<x< 1 la deduzione compete in proporzione. Qualora la deduzione spetti a più contribuenti al numeratore della frazione dovrà essere indicato la percentuale della deduzione teoricamente spettante a ciascuno.")

33

Esempio 2 figli a carico Deduzione teorica 5.800 euro

1° coniuge con reddito di euro – = 0,6256 78.000 Spetta il 62,56% di 5.800, ossia euro 2° coniuge con reddito di euro e deduzione effettiva di – valutare se c’è capienza nel reddito per dedurre

34

Problema aliquote Due figli a carico, A con reddito di , B con reddito di ; Spettanza deduzione: A = 4.372; B = 3.257 In termini di aliquote, A risparmia il 23% di 4.372, ossia euro, B invece risparmia il 39% di 3.257, ossia euro. Conviene attribuire la deduzione a B

35

Cosa ricordare nel quadro familiari:

Indicare sempre il codice del coniuge, anche se non a carico; Figli e altri familiari, da indicare anche se a % = 0; F1 = figlio a carico anagraficamente più grande; Per figlio portatore di handicap, basta barrare “D”; Nella casella percentuale indicare: “C” se spetta la detrazione per coniuge; La percentuale di detrazione di cui si intende fruire; “0” se non si vuole la detrazione; Compilare un rigo per ogni situazione.

36

cittadini extra-comunitari residenti in Italia

Lo status “… è in ogni caso certificato nei riguardi del sostituto d’imposta dallo stato di famiglia rilasciato dal comune, se nella relativa anagrafe i figli di tali cittadini sono effettivamente iscritti, ovvero da equivalente documentazione validamente formata nel Paese d’origine, ai sensi della legge ivi vigente, tradotta in italiano ed asseverata come conforme all’originale dal consolato italiano nel Paese di origine.”. (d.l. n. 269 del 2003 convertito in l. n. 326 del 2003 Secondo la circolare n. 26 del 2005, in presenza di obiettive difficoltà, sarà il CAF a riconoscere la detrazione anche se non certificate in tutto o parte nel cud

37

DEDUZIONI E DETRAZIONI

Regole generali Spese sanitarie Interessi su mutui Asili nido Erogazioni liberali Spese assistenza Rimborso di oneri

38

quadro RP

39

Spese sanitarie (recenti chiarimenti)

La documentazione della spesa sostenuta per i ticket può essere costituita dalla fotocopia della ricetta rilasciata dal medico di base corredata dallo scontrino fiscale rilasciato dalla farmacia, corrispondente all'importo del ticket pagato. In mancanza della fotocopia non è riconosciuta la detrazione (circ. 17 del 2005); Per le spese sanitarie relative a medicinali acquistabili da banco senza prescrizione medica, il contribuente deve acquisire idonea documentazione (anche scontrino fiscale) dalla quale deve risultare l'avvenuto acquisto dei medicinali e l'importo della spesa sostenuta e, in alternativa alla prescrizione medica, può rendere un'autocertificazione attestante la necessità, per il contribuente o per i familiari a carico dell'acquisto dei medicinali nel corso dell'anno. Se lo scontrino non risulta più leggibile, è sufficiente la fotocopia dello stesso o l’elencazione dettagliata nel mod. 730/2 (circ. 15 del 2005) Nel caso in cui lo scontrino rilasciato dalla farmacie non rechi la dicitura "medicinali" o "farmaci" l'autocertificazione resa dal contribuente dovrà anche attestare che l'importo pagato è riferito all'acquisto degli stessi farmaci necessari al contribuente o ai familiari a suo carico, e non all'acquisto di altri prodotti non sanitari disponibili in farmacia. (circ. n. 24/E del 2004).

; Per le spese sanitarie relative a medicinali acquistabili da banco senza prescrizione medica, il contribuente deve acquisire idonea documentazione (anche scontrino fiscale) dalla quale deve risultare l avvenuto acquisto dei medicinali e l importo della spesa sostenuta e, in alternativa alla prescrizione medica, può rendere un autocertificazione attestante la necessità, per il contribuente o per i familiari a carico dell acquisto dei medicinali nel corso dell anno. Se lo scontrino non risulta più leggibile, è sufficiente la fotocopia dello stesso o l’elencazione dettagliata nel mod. 730/2 (circ. 15 del 2005) Nel caso in cui lo scontrino rilasciato dalla farmacie non rechi la dicitura medicinali o farmaci l autocertificazione resa dal contribuente dovrà anche attestare che l importo pagato è riferito all acquisto degli stessi farmaci necessari al contribuente o ai familiari a suo carico, e non all acquisto di altri prodotti non sanitari disponibili in farmacia. (circ. n. 24/E del 2004).")

40

Mutuo abitazione principale

41

PRINCIPALI CHIARIMENTI RECENTI

Circ. n. 15 del Circ. n. 26 del Ris. N. 128 del se mutuo eccedente il costo sostenuto per l’acquisto dell’immobile, comprensivo delle spese notarili e degli altri oneri accessori, la detrazione deve essere limitata all’ammontare del costo, risultante dalla sommatoria del valore dell’immobile indicato nel rogito, nonché degli altri oneri accessori (circ. n. 15/2005 ) Nel “costo di acquisizione” rientrano oltre alle spese notarili anche i compensi di mediazione immobiliare, le imposte di registro, ipotecarie e catastali, le spese x autorizzazione giudice tutelare, x procedura concorsuale o esecuzione individuale (circ. 26/E e ris. 128/E del 2005) anche spese stipula mutuo, iscrizione cancellazione ipoteca, imposta sostitutiva capitale a mutuo (dette spese concorrono a formare anche la quota di “interessi passivi” detraibili. interessi sui quali calcolare la detrazione = interessi pagati nell’anno X costo di acquisizione dell’immobile capitale a mutuo

Nel costo di acquisizione rientrano oltre alle spese notarili anche i compensi di mediazione immobiliare, le imposte di registro, ipotecarie e catastali, le spese x autorizzazione giudice tutelare, x procedura concorsuale o esecuzione individuale (circ. 26/E e ris. 128/E del 2005) anche spese stipula mutuo, iscrizione cancellazione ipoteca, imposta sostitutiva capitale a mutuo (dette spese concorrono a formare anche la quota di interessi passivi detraibili. interessi sui quali calcolare la detrazione = interessi pagati nell’anno. X costo di acquisizione dell’immobile. capitale a mutuo.")

42

Cosa fare in sede di controllo

Verificare il capitale preso in mutuo e confrontarlo col valore del rogito. Se superiore, procedere nel modo seguente. Aggiungere al valore di rogito gli oneri accessori, ossia quegli oneri che sono ai sensi dell’art. 15, c.1, lett. b) detraibili (clausola di indicizzazione, onorario notaio per stipula mutuo, iscrizione/cancellazione ipoteca, imposta sostitutiva su capitale del mutuo); Aggiungere al valore anche le spese notarili per atto di compravendita, le spese di intermediazione, le imposte di registro, ipotecarie e catastali, le spese x autorizzazione giudice tutelare, x procedura concorsuale o esecuzione individuale; Determinato il “costo di acquisizione”, si rapporta con il capitale prestato e si moltiplica per gli interessi pagati nel corso dell’anno. Il risultato rappresenta l’ammontare di interessi sui quali poter calcolare la detrazione del 19%.

detraibili (clausola di indicizzazione, onorario notaio per stipula mutuo, iscrizione/cancellazione ipoteca, imposta sostitutiva su capitale del mutuo); Aggiungere al valore anche le spese notarili per atto di compravendita, le spese di intermediazione, le imposte di registro, ipotecarie e catastali, le spese x autorizzazione giudice tutelare, x procedura concorsuale o esecuzione individuale; Determinato il costo di acquisizione , si rapporta con il capitale prestato e si moltiplica per gli interessi pagati nel corso dell’anno. Il risultato rappresenta l’ammontare di interessi sui quali poter calcolare la detrazione del 19%.")

43

Esempio Mutuo 250.000 euro; Rogito 170.000; Spese notaio mutuo 3.000;

Clausola indicizzazione 1.000; Iscrizione ipoteca 1.000; Spese notaio atto compravendita ; Spese intermediazione 7.000; Imposte registro, etc ; Interessi pagati 3.000

44

Cosa accade 1° anno: Oneri su cui detrarre pari a euro di interessi e a oneri accessori (3.000 notaio clausola e iscrizione); Valori del rapporto pari a costo di acquisizione ( rogito oneri accessori notaio intermediazione e imposte) e mutuo; Gli interessi di euro sono utilizzabili nella misura dell’80% ( / ), ossia per comunque in dichiarazione per il primo anno il contribuente indica 3.615,20 euro, in quanto ha anche euro di oneri accessori. 2° anno e successivi: Gli interessi possono essere indicati nella misura dell’80%

; Valori del rapporto pari a costo di acquisizione ( rogito oneri accessori notaio intermediazione e imposte) e mutuo; Gli interessi di euro sono utilizzabili nella misura dell’80% ( / ), ossia per comunque in dichiarazione per il primo anno il contribuente indica 3.615,20 euro, in quanto ha anche euro di oneri accessori. 2° anno e successivi: Gli interessi possono essere indicati nella misura dell’80%")

45

DETRAZIONE ASILI NIDO codice 28 – righi RP15 – RP17

Chiarimenti (circ. 6 del 2006): Retta individuata per cassa; Necessaria la frequenza del nido; Nidi anche privati; Libera ripartizione. Inoltre: Beneficio solo ai genitori; Figli individuati in base art. 12 del Tuir

: Retta individuata per cassa; Necessaria la frequenza del nido; Nidi anche privati; Libera ripartizione. Inoltre: Beneficio solo ai genitori; Figli individuati in base art. 12 del Tuir.")

46

Asili nido si detrae max spesa di 632 euro per figlio

Asili nido si detrae max spesa di 632 euro per figlio. Esempio: 2 figli; rette pagate nel 2005 = euro ciascuno; SI DETRAE IL 19% DI 632 x 2 = Esempio: 2 figli; rette pagate nel 2005 = 420 euro ciascuno; rette pagate nel 2004 e nel 2006 in riferimento all’anno 2005 = SI DETRAE IL 19% DI 420 x 2 = 840

47

Erogazioni liberali alle ONLUS RIGO RP25 – CODICE 3

Deduzione, entro il limite del 10 per cento del reddito complessivo dichiarato e, comunque, entro il limite massimo di euro annui, delle erogazioni liberali in denaro o in natura effettuate in favore delle: ONLUS, comprese le cd. ONLUS di diritto (organismi di volontariato, ONG, le cooperative sociali e i consorzi con base sociale formata per il 100% da cooperative sociali) e le ONLUS parziali (enti ecclesiastici delle confessioni religiose con le quali lo Stato stipula intese) – dal ; associazioni di promozione sociale iscritte nell’apposito registro nazionale istituito presso la Presidenza del Consiglio dei Ministri – Dipartimento per gli affari sociali (nazionali, operanti da almeno 1 anno che svolgono attività di utilità sociale in almeno 5 regioni e 20 province, e i relativi livelli di organizzazione territoriali e circoli affiliati aventi diritto ad autonomo iscrizione) – dal ; fondazioni e associazioni riconosciute aventi per oggetto statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico di cui al decreto legislativo 22 gennaio 2004, n. 42 (devono aver acquisito la personalità giuridica e devono operare per la tutela e la valorizzazione dei beni) – dal ; fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica, individuate con decreto del Presidente del Consiglio dei Ministri, adottato su proposta del Ministro dell'economia e delle finanze e del Ministro dell'istruzione, dell'università e della ricerca – dall’approvazione del decreto

e le ONLUS parziali (enti ecclesiastici delle confessioni religiose con le quali lo Stato stipula intese) – dal ; associazioni di promozione sociale iscritte nell’apposito registro nazionale istituito presso la Presidenza del Consiglio dei Ministri – Dipartimento per gli affari sociali (nazionali, operanti da almeno 1 anno che svolgono attività di utilità sociale in almeno 5 regioni e 20 province, e i relativi livelli di organizzazione territoriali e circoli affiliati aventi diritto ad autonomo iscrizione) – dal ; fondazioni e associazioni riconosciute aventi per oggetto statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico di cui al decreto legislativo 22 gennaio 2004, n. 42 (devono aver acquisito la personalità giuridica e devono operare per la tutela e la valorizzazione dei beni) – dal ; fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica, individuate con decreto del Presidente del Consiglio dei Ministri, adottato su proposta del Ministro dell economia e delle finanze e del Ministro dell istruzione, dell università e della ricerca – dall’approvazione del decreto.")

48

Erogazioni liberali alle ONLUS

Per fruire della deduzione, il soggetto che riceve la liberalità deve rappresentare nelle scritture contabili, con completezza e analiticità, le operazioni poste in essere nel periodo di gestione e deve redigere, entro quattro mesi dalla chiusura dell’esercizio, un documento dal quale desumere adeguatamente la propria situazione patrimoniale, economica e finanziaria. In caso di indebite deduzioni dall’imponibile: per il soggetto erogatore è prevista la maggiorazione del 200 per cento della sanzione di cui all’art. 1, comma 2, del decreto legislativo 18 dicembre 1997, n. 471 (dal 100 al 200 per cento della maggiore imposta ovvero della differenza del credito); per l’ente beneficiario dell’erogazione (rispetto al quale è riscontrata l’insussistenza dei caratteri solidaristici e sociali dichiarati in comunicazioni rivolte al pubblico) e i suoi amministratori è prevista la coobbligazione con i soggetti erogatori per le maggiori imposte accertate. La deducibilità “non può cumularsi con ogni altra agevolazione fiscale prevista a titolo di deduzione o di detrazione di imposta da altre disposizioni di legge”. Si vuole evitare la possibilità di fruire di una doppia agevolazione a fronte della medesima erogazione (cfr. art. 10, comma 1, lett. g), e art. 15, comma 1, lett. i-bis), del T.U.I.R.).

; per l’ente beneficiario dell’erogazione (rispetto al quale è riscontrata l’insussistenza dei caratteri solidaristici e sociali dichiarati in comunicazioni rivolte al pubblico) e i suoi amministratori è prevista la coobbligazione con i soggetti erogatori per le maggiori imposte accertate. La deducibilità non può cumularsi con ogni altra agevolazione fiscale prevista a titolo di deduzione o di detrazione di imposta da altre disposizioni di legge . Si vuole evitare la possibilità di fruire di una doppia agevolazione a fronte della medesima erogazione (cfr. art. 10, comma 1, lett. g), e art. 15, comma 1, lett. i-bis), del T.U.I.R.).")

49

La deduzione per addetti all’assistenza personale dei soggetti non autosufficienti - Rigo RP38

I soggetti non autosufficienti nel compimento degli atti della vita quotidiana sono coloro che non sono in grado di procedere all’assunzione degli alimenti, all’espletamento delle funzioni fisiologiche e dell’igiene personale, alla deambulazione e all’indossare gli indumenti. È considerato non autosufficiente anche il soggetto che necessita di sorveglianza continua e lo stato di non autosufficienza si considera realizzato anche in caso di incapacità di svolgere, anche solo in parte, uno o più degli atti suddetti; Lo stato di non autosufficienza deve risultare da certificazione medica; Non è possibile riconoscere la deduzione per le spese sostenute per l’assistenza resa ai bambini (baby sitter) se non nel caso in cui la non autosufficienza del bambino sia ricollegabile all’esistenza di una patologia risultante da certificato medico.

se non nel caso in cui la non autosufficienza del bambino sia ricollegabile all’esistenza di una patologia risultante da certificato medico.")

50

Attenzione Vale sempre il rapporto dei familiari a carico

Ad esempio: Due figli a carico (5.800), spese per assistenza pari a euro; Reddito di euro; La deduzione è teorica di euro e spetta: – = 0,7705 78.000 Al 77,05% per un importo di euro

, spese per assistenza pari a euro; Reddito di euro; La deduzione è teorica di euro e spetta: – = 0, Al 77,05% per un importo di euro.")

51

ONERI RIMBORSATI – QUADRO RM

ONERI DEDOTTI IN PRECEDENTI PERIODI D’IMPOSTA SOGGETTE A TASSAZIONE SEPARATA (art. 17, c.1, lett. n-bis, tuir) SOMME CONSEGUITE A TITOLO DI RIMBORSO DI ONERI DETRATTI IN PRECEDENTI PERIODI D’IMPOSTA OBBLIGO DI DICHIARAZIONE NEL: QUADRO RM SEZIONE III RELATIVI AL PERIODO D’IMPOSTA DI PERCEZIONE FACOLTA’ DI OPTARE PER LA TASSAZIONE ORDINARIA ESPRIMENDO LA SCELTA IN DICHIARAZIONE NON SOGGETTE A TAX SEPARATA LE SOMME RIMBORSATE A FRONTE DI: CONTRIBUTI E PREMI NON DEDUCIBILI NE’ DETRAIBILI CONTRIBUTI E PREMI CHE HANNO CONCORSO A FORMARE IL REDDITO

SOMME CONSEGUITE A TITOLO DI RIMBORSO DI. ONERI DETRATTI IN PRECEDENTI PERIODI D’IMPOSTA. OBBLIGO DI DICHIARAZIONE NEL: QUADRO RM SEZIONE III. RELATIVI AL PERIODO D’IMPOSTA DI PERCEZIONE. FACOLTA’ DI OPTARE PER LA TASSAZIONE ORDINARIA ESPRIMENDO LA SCELTA IN DICHIARAZIONE. NON SOGGETTE A TAX SEPARATA LE SOMME RIMBORSATE A FRONTE DI: CONTRIBUTI E PREMI NON DEDUCIBILI NE’ DETRAIBILI. CONTRIBUTI E PREMI CHE HANNO CONCORSO A FORMARE IL REDDITO.")

52

Oneri rimborsati: esempio

Rimborso spese di recupero del patrimonio edilizio: spesa originaria nel 2002, rateizzata in 10 anni; Rimborso di nel 2005; La quota da indicare a tax separata è: (5.000/10) x 3 = 1.500 Per le rati restanti la spesa di riferimento sarà

x 3 = Per le rati restanti la spesa di riferimento sarà")

53

ESEMPIO 2002 1.500

54

STUDI DI SETTORE 2006

55

Finanziaria 2005 Revisione e programmazione (c. 399)

Nuove regole di applicazione (c. 409) Nuove regole accertative (c ) Novità di carattere “procedimentale” (c. 411)

Nuove regole accertative (c ) Novità di carattere procedimentale (c. 411)")

56

NORMA TRANSITORIA PER IL 2005

STUDI DI SETTORE NUOVO REVISIONATO Pubblicati in G.U. entro 2 maggio 2006 APPLICABILI DA PERIODO IMPOSTA 2005

57

REGOLE APPLICATIVE STUDI

IMPRESE IN CONTABILITA’ ORDINARIA sia per natura che per opzione se non congrui con la regola del “2 su 3” se non congrui in presenza di significative situazioni di incoerenza su indici di natura ECONOMICA, FINANZIARIA O PATRIMONIALE se contabilità inattendibile DPR 570/96

58

REGOLE DI ACCERTAMENTO

Accertamento per annualità non congrue Impresa semplificata Impresa in contabilità ordinaria opzionale o naturale Accertamento quando 2 annualità (anche non consecutive) su 3 periodi consecutivi sono non congrue Accertamento a fronte di congruità se contabilità non attendibile Impresa in contabilità ordinaria naturale Impresa in contabilità ordinaria opzionale o naturale Accertamento per annualità non congrue se emergono significative situazioni di incoerenza

su 3 periodi consecutivi sono non congrue. Accertamento a fronte di congruità se contabilità non attendibile. Impresa in contabilità ordinaria naturale. Impresa in contabilità ordinaria opzionale o naturale. Accertamento per annualità non congrue se emergono significative situazioni di incoerenza.")

59

REGOLE DI ACCERTAMENTO Non utilizzabili per accertamenti automatici

Professionisti ordinari o semplificati Accertamento quando 2 annualità (anche non consecutive) su 3 periodi consecutivi sono non congrue Professionisti ordinari Accertamento a fronte di congruità se contabilità non attendibile Non utilizzabili per accertamenti automatici Studi monitorati

su 3 periodi consecutivi sono non congrue. Professionisti ordinari. Accertamento a fronte di congruità se contabilità non attendibile. Non utilizzabili per accertamenti automatici. Studi monitorati.")

60

triennio rilevante per la verifica

LA REGOLA DEL 2 SU 3 triennio rilevante per la verifica ACCERTAMENTO 2003 2004 2005 non congruo Congruo Non congruo possibile congruo non possibile

61

INDICI DI COERENZA DI NATURA ECONOMICA, FINANZIARIA E PATRIMONIALE

Provvedimento Agenzia delle entrate del Articolo 10 comma 2 Legge 146/1998 SI APPLICANO alle imprese (no professionisti) in contabilità ordinaria (anche per opzione) dal periodo d'imposta in corso al

in contabilità ordinaria (anche per opzione) dal periodo d imposta in corso al")

62

INDICATORE 1 Rapporto tra il valore dei beni strumentali mobili (al netto del valore relativo a beni acquisiti in dipendenza di contratti di locazione non finanziaria) e gli ammortamenti relativi significativa situazione di incoerenza INFERIORE A 1

e gli ammortamenti relativi. significativa. situazione di. incoerenza. INFERIORE A 1.")

63

INDICATORE 2 Differenza tra le esistenze iniziali relative a merci,

prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale e le corrispondenti rimanenze finali dell’esercizio precedente differenza tra i due valori di riferimento risulti non inferire all’1 per cento del minore di essi significativa situazione di incoerenza

64

INDICATORE 3 Differenza tra le esistenze iniziali relative ad opere,

forniture e servizi di durata ultrannuale e le corrispondenti rimanenze finali dell’esercizio precedente differenza tra i due valori di riferimento risulti non inferire all’1 per cento del minore di essi significativa situazione di incoerenza

65

INDICATORE 4 Disponibilità liquide (cassa)

valore delle disponibilità liquide risulti di segno negativo e, in valore assoluto, non inferiore a 100 euro. significativa situazione di incoerenza

66

PROVENIENZA VARIABILI RIFERIMENTO Modello Comunicazione

INDICATORE 1 Modello Comunicazione dati studi di settore INDICATORE 2 INDICATORE 3 Modello UNICO INDICATORE 4

67

I RIGHI DEI MODELLI INDICATORE 1 INDICATORE 2 INDICATORE 3

Rigo F11 colonna 1 Rigo F11 colonna 2 Rigo F22 colonna 2 INDICATORE 1 Rigo F01 Rigo F05 INDICATORE 2 Rigo F03 Rigo F07 INDICATORE 3 INDICATORE 4 Rigo RF63 Unico PF Rigo RF64 Unico SP Rigo RS13 Unico SC

68

ASPETTI PROCEDIMENTALI STUDI

RILEVANZA ADEGUAMENTO AI FINI IRAP MAGGIORAZIONE 3% SU ADEGUAMENTO Codice tributo Persone fisiche Codice tributo 2118 – Soggetti diversi VERSAMENTO IVA DA ADEGUAMENTO

69

MAGGIORAZIONE DEL 3% SE L’ADEGUAMENTO SUPERA IL

NON DOVUTA PER STUDI NUOVI O REVISIONATI STUDI VECCHI O REVISIONATI IN ANNI PRECEDENTI SE L’ADEGUAMENTO SUPERA IL 10% DEI RICAVI CONTABILIZZATI

70

LA GESTIONE DEI DATI NEL QUADRO RF

ENTRATA USCITA

71

IVA ADEGUAMENTO STUDI ANNO 2005

VERSAMENTO (CODICE TRIBUTO 6494) NEL TERMINE “ORDINARIO” PREVISTO PER IL SALDO DELL’IMPOSTA SUL REDDITO INDICAZIONE IMMEDIATA IN DR IVA 2006 RIGO VA 42 IVA 2006

NEL TERMINE ORDINARIO PREVISTO PER IL SALDO. DELL’IMPOSTA SUL REDDITO. INDICAZIONE IMMEDIATA IN DR IVA RIGO VA 42 IVA")

72

IVA ADEGUAMENTO PARAMETRI ANNO 2005

VERSAMENTO (CODICE TRIBUTO 6493) NEL TERMINE DI PRESENTAZIONE DELLA DICHIARAZIONE INDICAZIONE DIFFERITA IN DR IVA 2007 ADEGUAMENTO ANNO 2004 RIGO VA 41 MODELLO IVA 2006

NEL TERMINE DI. PRESENTAZIONE DELLA. DICHIARAZIONE. INDICAZIONE DIFFERITA IN DR IVA ADEGUAMENTO ANNO RIGO VA 41. MODELLO IVA")

73

STUDI “MONITORATI” ALCUNI STUDI CATEGORIE PROFESSIONALI

studi definitivi entro – ATTIVITA’ NEL SETTORE T.A.C. (TESSILE-ABBIGLIAMENTO-CALZATURIERO) studi definitivi entro

studi definitivi entro")

74

CARATTERISTICHE STUDI “MONITORATI”

ANALOGIA CON STUDI “SPERIMENTALI” ESITO GE.RI.CO. SOLO PER SELEZIONE CONTROLLI DEFINITIVO L’ADEGUAMENTO A STUDIO MONITORATO FUTURO STUDIO “DEFINITIVO”SU ANNI “MONITORATI”

75

STRUMENTI DISPONIBILI

BOZZE MODELLI COMUNICAZIONE - parte generale - singoli studi - annotazioni separate PROVVEDIMENTI STUDI NUOVI E REVISIONATI VERSIONE DI GERICO

76

PARTE INTEGRANTE UNICO

CONSEGUENZE DELLA MANCATA INDICAZIONE IN UNICO POSSIBILITA’ DI INTEGRAZIONE

77

POSSIBILI ABBINAMENTI

UNICO UNICO MODELLO STUDIO + UNICO UNO O PIU’ STUDI ANNOTAZIONI SEPARATE + +

78

CRITERIO DI COMPILAZIONE

personale F - G elementi contabili X altre informazioni B unità locali NECESSARIO SOLO PER NON CONGRUI CORRETTIVI D elementi specifici E Beni strumentali DATI CON “PESO” FISCALI DATI REALI STRUTTURALI

79

REGOLE GENERALI Ammessa approssimazione

Errate indicazioni assumono rilievo solo se rendono palesemente non significativo il dato nell’applicazione Mai indicati importi decimali 31.12 = chiusura periodo imposta Sostenuti = cassa per autonomi = competenza per imprese

80

ESCLUSI SOLO CAPITALE: presunzioni

STUDIO SG57U ANNO ESCLUSI SOLO CAPITALE: presunzioni AL 31.12 32/E/05 § 7.4.2 coadiuvanti

81

MODELLO SD40U (dal 2003) VERIFICARE CORRETTIVI NELLA NOTA APPLICABILI

SIGNIFICATIVITA’ CORRETTIVI APPLICABILI SUL 2005

82

DATI CONTABILI FORFETARI NON COMPILANO

CHI FA ANNOTAZIONI SEPARATE NON COMPILA ALCUNI RIGHI IL PESO E’ QUELLO STABILITO DAL TUIR LE ISTRUZIONI PRESCINDONO DA QUELLE DI RF RG RE NO: Affitto d’azienda Aggi o ricavi fissi Indennità per risarcimento Proventi sostitutivi

83

NON INDICO NULLA DI QUESTI IN F12, F13, F14

AGGI E RICAVI FISSI ATTIVITA’ CONSIDERATE TALI: RIVENDITA CARBIRANTE RIVENDITA LUBRIFICANTI DA IMPIANTI STRADALI RIVENDITA GIORNALI, LIBRI E PERIODICI CON C. ESTIMATORIO VALORI BOLLATI, POSTALI, MONOPOLI, MARCHE, LOTTERIE RICEVITORIE TOTOCALCIO, TOTOGOL, TOTOSEI, TOTIP, TRIS ECC. RIVENDITA SCHEDE E RICARICHE, ABBONAMENTI, BIGLIETTI SUPERENALOTTO, ENALOTTO, LOTTO RISCOSSIONE BOLLO AUTO, CANONE RAI, MULTE NON INDICO NULLA DI QUESTI IN F12, F13, F14

84

SI SEGUONO LE REGOLE CONTABILI ADOTTATE IN RF O RG

DIVERSE IMPOSTAZIONI SI SEGUONO LE REGOLE CONTABILI ADOTTATE IN RF O RG CONTABILIZZATO SOLO L’AGGIO NON SEGNALO I COSTI NON SEGNALO RIMANENZE CONTABILIZZATO RICAVO LORDO - SEGNALO I COSTI - SEGNALO RIMANENZE

85

IMPOSTAZIONE LOGICA F08 al netto F09, F10, F11

CONSENTE DI STERILIZZARE L’EFFETTO DI QUESTE ATTIVITA’ DA QUELLE DIVERSE CHE DEVONO ESSERE STIMATE VIENE NEUTRALIZZATA LA QUOTA PARTE DI COSTI PER ACQUISTO SERVIZI, LAVORO, BENI AMMORTIZZABILI

86

COSTI DELLA PRODUZIONE

Semplificati naturali F14 F15 F16 F17 COMPRENDE LAVORI DI TERZI ELENCAZIONE ESEMPLIFICATIVA TASSATIVA RESIDUALE

87

COMPENSI AMMINISTRATORI

NON SOCI DI SOCIETA’ PERSONE TUTTI DI SOCIETA’ CAPITALI SOCI DI SOCIETA’ DI PERSONE F19 SPESE DIRETTAMENTE AFFERENTI L’ATTIVITA’ ESERCITATA DAL CONTRIBUENTE

88

COSTO DEL LAVORO (non solo)

CONCETTO DI PRESTAZIONE DIRETTAMENTE AFFERENTE L’ATTIVITA’ COMPENSI AD AMMINISTRATORI SOCI DI SOCIETA’ DI PERSONE (CO.CO.CO)

")

89

A COMPLETAMENTO PF RF47 RG23 SP RF53 RG23 SC RF60 ENC RF53 RG23

90

BENI AMMORTIZZABILI IN PROPRIETA’

Storico + accessori + contributi di terzi Esclusi: Avviamento, Immobili, Beni inutilizzati Senza quote di ammortamento IVA indetraibile (solo totalmente indetraibile) Rivalutazioni solo ante 342/2000 IN LEASING Costo del concedente al netto di IVA ALTRI TITOLI Valore normale

Rivalutazioni solo ante 342/2000. IN LEASING. Costo del concedente al netto di IVA. ALTRI TITOLI. Valore normale.")

91

CORRETTIVI PER NON CONGRUI

LA NON CONGRUITA’ PUO’ DERIVARE DAL PARTICOLARE PESO CHE HANNO ASSUNTO TALI VARIABILI NEL CALCOLO SOTTOPOSTA A CONTROLLO DELL’UFFICIO NON RIDUCE L’AMMONTARE DEI RICAVI CONGRUI

92

REDDITI DI LAVORO AUTONOMO

93

COMPENSI CRITERIO DI CASSA COMPENSI E RIMBORSI SPESE

GLI INCASSI A FINE ANNO (assegni, bonifici) ARTICOLO 6 COMMA 2 DEL TUIR IL RIADDEBITO PER LE SPESE COMUNI NON E’ COMPENSO MA STORNO DEL COSTO

ARTICOLO 6. COMMA 2. DEL TUIR. IL RIADDEBITO PER LE SPESE COMUNI NON E’ COMPENSO MA STORNO DEL COSTO.")

94

SPESE AMMORTAMENTO BENI IMMATERIALI? CRITERIO CASSA RIGIDO INERENZA

DANNI A TERZI? CARTA DI CREDITO SPESE PER UTILIZZO DEL NOME

95

DETERMINAZIONE REDDITO

RIENTRO CERVELLI PROBLEMA DELLO SCOMPUTO SENZA CERTIFICAZIONE

96

CASI PARTICOLARI

97

SOCIETA’ DI PERSONE E IMPUTAZIONE DEL REDDITO

98

Quota di partecipazione agli utili risultante da atto con data certa:

Compagine invariata: ante 2005 Compagine variata: anche 2005 Alla data del Il reddito è determinato solo a quel momento Soci usciti in corso d’anno: Vanno comunque indicati compilando solo le caselle: 1, 9, 11 Alla data di presentazione: A: amministratore B: accomandante R: altri casi

99

CESSIONE QUOTE INTERNA CESSIONE QUOTE ESTERNA

CASI PARTICOLARI 2005 SOCIETA’ DI PERSONE VARIAZIONE % UTILI EFFETTO FISCALE DAL 2006 CESSIONE QUOTE INTERNA ???? EFFETTO FISCALE DAL 2005 CESSIONE QUOTE ESTERNA ASSOC. PROFESS. RIPARTIZIONE UTILI CON ATTO ENTRO 31.10 EFFETTO FISCALE DAL 2005

100

UTILIZZO PERDITE DA REDDITI LAVORO AUTONOMO ABBATTONO REDDITO

COMPLESSIVO E NON SI RIPORTANO DA IMPRESE IN SEMPLIFICATA COMPENSANO REDDITI DI IMPRESA IN ORDINARIA DA IMPRESE IN ORDINARIA COMPENSANO REDDITI DI IMPRESA IN SEMPLIFICATA ECCEDENZA SI RIPORTA

101

Applicano le limitazioni di cui al comma 3 dell’articolo 84

RIPORTO DELLE PERDITE SNC, SAS, SOGGETTI IRES Applicano le limitazioni di cui al comma 3 dell’articolo 84

102

DUE CASI PARTICOLARI PERDITE DI SAS TRASFORMAZIONE OMOGENEA REGRESSIVA

RISOLUZIONE 152/E/2001 TRASFORMAZIONE OMOGENEA REGRESSIVA RISOLUZIONE 60/E/2005 CIRCOLARE 10/E/2006

103

E’ INDIPENDENTE DAL REGIME CONTABILE

Perdita 2003 SRL trasformata: Reddito 2005 SNC in contabilità semplificata: 20.000 20.000 80.000 E’ INDIPENDENTE DAL REGIME CONTABILE

104

IL QUADRO RH 1 2 3 SE < O VAI IN RS ALTRE ATTIVITA’ RIPORTO DA RS

105

MEMORIA DELLE PERDITE PF SP SC

106

QUADRO RF

107

DIPENDENZA ROVESCIATA E DEROGHE

DERIVAZIONE A B C DIPENDENZA ROVESCIATA E DEROGHE

108

Soggetti IAS mantengono rimanenze al LIFO Diff. Civile e fiscale

RV e RF57 o RF17 Soggetti IAS mantengono opere ultrannuali al costo Soggetti IAS Riserva rimanenza LIFO/FIFO 200 200 200

109

ESEMPIO APPLICAZIONE IAS

RIMANENZE LIFO = 300 RIMANENZE FIFO= 500 ADEMPIMENTI DICHIARATIVI Esplicitare l’opzione Sterilizzare l’effetto sul reddito Monitorare il disallineamento di valori Opzione fiscale per mantenimento LIFO

110

1 x x 200 200 2 200

111

3 Rimanenze di merci 300 500 xxx xxx 300 xxx xxx

112

200 Non ammesso ripensamento 1.000

PLUSVALENZE 200 Non ammesso ripensamento 1.000 PLUSVALENZA 1.000 ISCRITTA A C.E. (art.86 comma 4) TASSAZIONE INTEGRALE TASSAZIONE FRAZIONATA Non ammessa per plus da PEX

TASSAZIONE INTEGRALE. TASSAZIONE FRAZIONATA. Non ammessa per plus da PEX.")

113

Plusvalenze: adempimenti connessi

1.000 200 Iscrizione di fiscalità differita per: IRES: 800 x 33% = 264 IRAP: 800 x 4,25% = 34 Variazione in aumento per differite: rigo RF20 (euro 298)

")

114

Partecipazioni in società trasparenti

Se imputati a CE

115

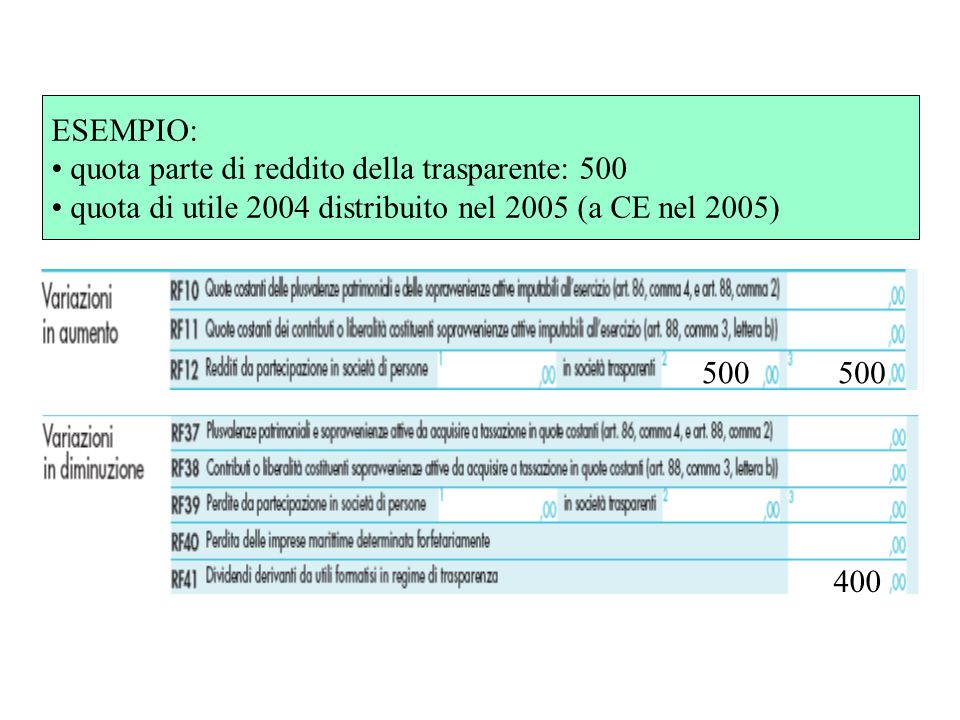

ESEMPIO: quota parte di reddito della trasparente: 500 quota di utile 2004 distribuito nel 2005 (a CE nel 2005) 500 500 400

116

+ - Immobili patrimonio e DL 203/2005

Canone di locazione al netto spese manutenzione ordinaria (max sino al 15%) – ulteriore 30% + Secondo CM 6/E/2006 anche interessi passivi - Vedere da conto economico spesso uguale a RF14

– ulteriore 30% + Secondo CM 6/E/2006. anche interessi passivi. - Vedere da conto economico. spesso uguale a RF14.")

117

FOCUS IMMOBILI STORICI

118

COMPENSI AGLI AMMINISTRATORI

Criterio di cassa NON sindacabilità Cassazione 21155/05 + Fiscalità differita -

119

Circolare 46/E/2005: interessi leasing

INTERESSI PASSIVI Circolare 46/E/2005: interessi leasing 98 97 96 Anche estranei (interessi passivi di mora)

")

120

ESEMPIO PRO-RATA PATRIMONIALE

ATTIVO PASSIVO Part. 100 Debiti commerciali 10 Altri beni 30 Debiti banche 90 Capitale sociale 30 INTERESSI PASSIVI = 10 PERCENTUALE INDEDUCIBILE =77% INTERESSI INDEDUCIBILI = 8 70 90 V.A RF COL. 2 = 8

121

Versamenti copertura perdite

indeducibili Risoluzione 90/E/2005 Versamenti copertura perdite costo partecipazione Dal DIVIDEND WASHING PERDITE SU CREDITI: LE ABERRAZIONI DELLA CASSAZIONE

122

Determinazione plus al netto dei costi correlati

PARTECIPAZIONI PEX + - PEX Determinazione plus al netto dei costi correlati 100% cessioni fino al 95% cessioni – 91% cessioni – Eccedenza non rateizzabile

123

ESEMPIO PLUSVALENZE PEX

CASO PARTECIPAZIONE COSTO CEDUTA A 1500 CESSIONE ENTRO PLUSVALENZA = ESENTE 100% V.D. RF 49 = 500 B) CESSIONE TRA E PLUSVALENZA = ESENTE 95% V.D. RF 49 = 475 C) CESSIONE DA PLUSVALENZA = ESENTE 91% V.D. RF 49 = 455 Holding period 18

CESSIONE TRA E PLUSVALENZA = 500 ESENTE 95% V.D. RF 49 = 475. C) CESSIONE DA PLUSVALENZA = 500 ESENTE 91% V.D. RF 49 = 455. Holding. period 18.")

124

Ammortamenti non deducibili Avviamento: Quota > 1/18

Recupero a fine ammortamento Fiscalità differita attiva Rebus TERRENI No a conto economico Quadro EC??

125

Spese relative a più esercizi:

Indicazione nelle BOZZE Silenzio nel definitivo !!

126

Impossibile usare EC per dedurre quota eccedente

Indennità agenzia Quota eccedente max c.c. e accordi Risoluzione 168/2005: Impossibile usare EC per dedurre quota eccedente quella civilisticamente stimata (dipendenza)

")

127

Differenze cambi da valutazione: neutralità

perdite + - utili

128

ESEMPIO OPERAZIONE IN VALUTA

CREDITO IN DOLLARI = 1000 CAMBIO DI ACCENSIONE = 0, € 800 CAMBIO = 0,85 € 850 DIFFERENZE POSITIVE CAMBIO = € 50 ADEMPIMENTI DICHIARATIVI Sterilizzazione degli effetti sul reddito delle poste valutative Monitoraggio della differenza nel quadro RV Riserva in bilancio

129

- 50 Crediti in valuta estera 800 50 850 800 800

Valore di prima iscrizione contabile Parametri di confronto per l’effetto sul reddito al realizzo

130

+ - Costi e spese da paesi black list Obbligo di doppia evidenza

RM 12/06 Ravvedimento ante controllo

131

DIVIDENDI ESCLUSI Indico il 95% solo se: imputati a CE incassati

132

PROSPETTO DEL CAPITALE E DELLE RISERVE

133

LA PRESUNZIONE DI PREVENTIVA DISTRIBUZIONE DI UTILI

(Art. 47, co. 1, ultimo periodo, del Tuir) Si applica quando si distribuiscono “riserve di capitali” (art. 47, co. 5, Tuir) Sfuggono alla regola le riserve in “sospensione” e le riserve non “distribuibili” Differenza tra riserve “disponibili” e riserve ”distribuibili” La questione della riserva legale Riferimenti Circolare 26/E/2004 Entrate – Norma A.D.C. 162/2006

Si applica quando si distribuiscono riserve di capitali (art. 47, co. 5, Tuir) Sfuggono alla regola le riserve in sospensione e le riserve non distribuibili Differenza tra riserve disponibili e riserve distribuibili La questione della riserva legale. Riferimenti Circolare 26/E/2004 Entrate – Norma A.D.C. 162/2006.")

134

PROSPETTO DEL CAPITALE E DELLE RISERVE

Per meglio evidenziare la natura fiscale delle diverse poste che compongono il patrimonio netto, nel modello UNICO-SC 2006 è stato inserito il prospetto del capitale e delle riserve (quadro RF, righi da RF90 a RF96). Tale prospetto permette di evidenziare le dinamiche dei movimenti degli utili dell’esercizio, delle riserve formate da utili e di quelle di capitale. Le istruzioni chiariscono che, operando la presunzione di cui all’art. 47, co. 1, la distribuzione delle riserve di capitale deve considerarsi come non avvenuta e, in corrispondenza, si presumono distribuiti utile dell’esercizio o le riserve di utili.

. Tale prospetto permette di evidenziare le dinamiche dei movimenti degli utili dell’esercizio, delle riserve formate da utili e di quelle di capitale. Le istruzioni chiariscono che, operando la presunzione di cui all’art. 47, co. 1, la distribuzione delle riserve di capitale deve considerarsi come non avvenuta e, in corrispondenza, si presumono distribuiti utile dell’esercizio o le riserve di utili.")

135

PROSPETTO DEL CAPITALE E DELLE RISERVE

136

PROSPETTO DEL CAPITALE E DELLE RISERVE

Società con un capitale sociale al 1 gennaio 2005 di euro Nel corso del 2005 il capitale è aumentato a € con il passaggio a capitale di euro prelevati dalla riserva straordinaria formatasi con utili degli anni precedenti e euro prelevati dalla riserve in sospensione di imposta. La società dispone anche della riserva legale il cui importo ha raggiunto il limite minimo previsto dall’art c.c. 30.000 70.000 40.000 40.000 30.000 30.000 46.000 40.000 6.000 30.000 30.000

137

PROSPETTO DEL CAPITALE E DELLE RISERVE

Esempio: - Una Società nel 2005 rimborsa ai soci un versamento in conto capitali di € ; - La società, all’atto del rimborso, dispone di riserve di utili per euro di cui vincolate a riserva legale. Quindi, solo per €, riserve di utili soggette alla presunzione ex articolo 47, comma 1, ultimo periodo del Tuir: 25.000 5.000 20.000 30.000 20.000 10.000

138

PROSPETTO DEL CAPITALE E DELLE RISERVE

Esempio: - Società ha optato per la trasparenza nel 2004 - Capitale sociale euro - Riserve di capitale euro - Utile 2004 pari ad euro accantonato a riserva straordinaria - A dicembre 2005 la società distribuisce riserve di capitale per 10.000 10.000 20.000 10.000 10.000 7.000 7.000

139

PROSPETTO DEL CAPITALE E DELLE RISERVE

Esempio: si riprendano i dati dell’esempio precedente ipotizzando però che la società disponga di riserve “ante trasparenza” per euro 10.000 10.000 20.000 20.000 7.000 7.000 10.000 10.000

140

IL QUADRO EC

141

Ammortamento anticipato

(costo 100) Ammortamento ordinario : 10 Ammortamento anticipato: 10 Eccedenza: 10 10 90 80

Ammortamento ordinario : 10. Ammortamento anticipato: 10. Eccedenza:")

142

Ammortamento bene con miglioria Ammortamento civilistico 62

Costo bene: (completamente ammortizzato) aliquota fiscale 10% Ammortamento fiscale 100 Miglioria 100 Ammortamento civilistico 62 (Ipotizzando 2% su 3.100) 38 38

aliquota fiscale 10% Ammortamento fiscale 100. Miglioria 100. Ammortamento civilistico 62. (Ipotizzando 2% su 3.100)")

143

Ammortamento fabbricato Ammortamento civilistico 24

Valore fabbricato: 1.000 Ammortamento fiscale 30 Costruzione: 800 Ammortamento civilistico 24 terreno: 200 6 976 970

144

Leasing – metodo finanziario

Canone di competenza: 150 Costo deducibile: 150 ammortamento: 100 a conto economico: 130 interessi passivi: 30 20 20

145

Leasing – metodo finanziario

Canone anni pregressi = 40 Ammortamenti e int.pass. pregressi = 30 Canone deducibile 2005 = 20 Amm. + inter.pass = 15 Costo iniziale del bene = 100 10 5 55 40

146

- 145 NO eccedenza negativa Fin. 2006 – 18 anni Avviamento

Valore: 1.000 Ammortamento civilistico: 200 Fin – 18 anni Ammortamento fiscale: 55 - 145 800 945

147

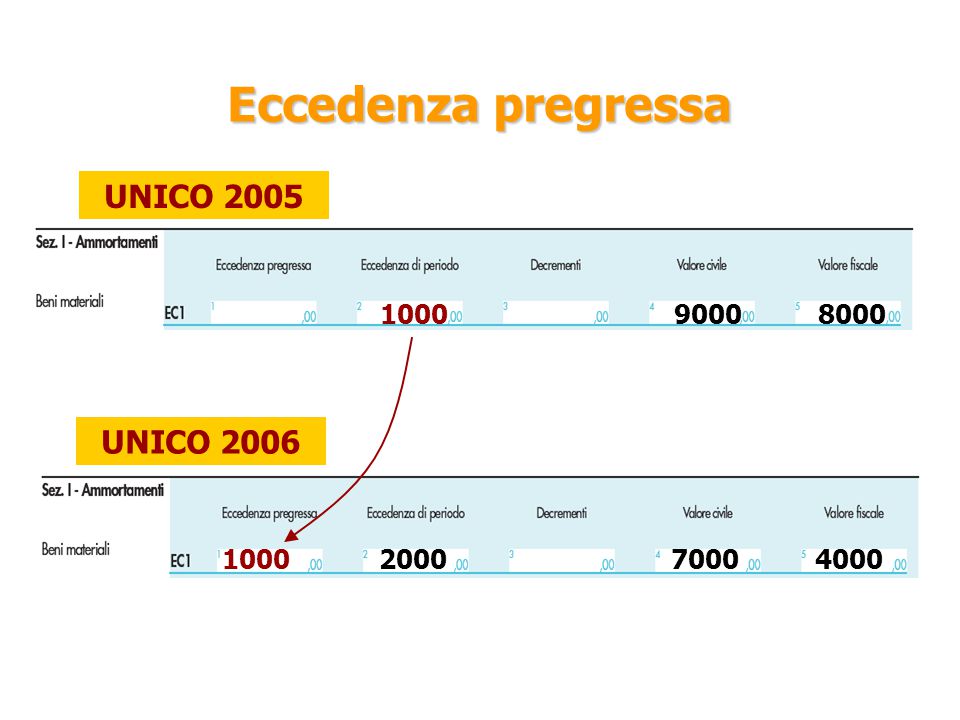

Eccedenza pregressa UNICO 2005 UNICO 2006 1000 9000 8000 1000 2000

7000 4000

148

Eccedenza pregressa Bene acquistato nel 2001 per 100/ aliq. Amm. 20% Nel 2003 concluso amm. Fiscale/civile Situazione eccedenza pregressa 50, disinquinamento 2004 sarebbe stato esposto per 30 ( 50 meno 20) Disinquinamento 2005 tiene conto della quota 2004 amm. civile pari a 20. Esposizione dato netto in col. 1 = 10 10 10

Disinquinamento 2005 tiene conto della quota 2004 amm. civile pari a 20. Esposizione dato netto in col. 1 =")

149

Disinquinamento nel bilancio 2004

Eccedenza pregressa OIC 1 Disinquinamento nel bilancio 2004 Assonime 69/05 Disinquinamento anche in bilanci successivi anche se non indicate interferenze in nota integrativa C.M. n.6/06 Disinquinamento anche in bilanci successivi SOLO se evidenziate in nota integrativa

150

Imposte differite sull’eccedenza al netto del riassorbimento

2003 ECCEDENZA PREGRESSA residuo civilistico 50 residuo fiscale bene fiscalmente del tutto ammortizzato Eliminazione fiscalità pregressa 50 30 Decremento di periodo -20 30 30 Imposte differite sull’eccedenza al netto del riassorbimento 30 30 10

151

Riassorbimento fiscalità differita

RIASSORBIMENTO - ammortamenti 2004 residuo civilistico 50 II anno di compilazione residuo fiscale ammortamento 2005 20 Riassorbimento di periodo 50 20 30 Riassorbimento fiscalità differita (da 17 a 10) 50 20 30 30 10

")

152

Correttivo IRES Articolo 109 comma 4 lettera b)

Vincolo sulle poste del Patrimonio Netto La verifica del vincolo viene fatta considerando anche la Riserva legale In caso di distribuzione eccedente il vincolo, l’incremento di imponibile è l’utile lordo ES: Ammortamenti anticipati per 100 Vincolo sul PN di 63 Distribuisco la riserva Variazione in aumento di 100

153

RIASSORBIMENTO – distribuzione riserva

2004 Con riassorbimento in corso residuo civilistico 30 residuo fiscale Distribuzione riserva vincolata Riserva vincolata 19 2005 Eccedenza dedotta – f.do imposte differite 19 Distribuisco la riserva di 20 30 30 30 30 2005 Stanzio a C/E quota ammortamento di 20 Torna ad essere deducibile 30 30 10 10 2006 ammortamento ordinario deducibile 10 a CE NO EC

154

Con ammortamento anticipato

RIASSORBIMENTO – distribuzione riserva Con ammortamento anticipato Ammortamento ordinario : 1000 Ammortamento anticipato: 1000 Costo bene: aliquota fiscale 20% UNICO 2005 Eccedenza di periodo: 1000 Riserva vincolata: 628 Imposte differite: 372 1000 9000 8000

155

Distribuzione riserva: 500

… RIASSORBIMENTO – distribuzione riserva UNICO 2006 Ammortamento ordinario : 2000 Ammortamento anticipato: 2000 Distribuzione riserva: 500 500 Imponibile = 796 0,628 1000 2000 796 7000 4796 2204 820 Riserva vincolata - - = 628 500 + 2000 744 = 1384

156

RIASSORBIMENTO – distribuzione utile

Ammortamento ordinario : 1000 Ammortamento anticipato: 1000 Costo bene: aliquota fiscale 20% Eccedenza di periodo: 1000 Riserva legale: 31 Utile: 628 Imposte differite: 372 Riserva disponibile: 597 DISTRIBUITA 1 - Circolare 27/05 “Riassorbimento” Ab origine 50 9000 8950 2 - Dottrina Riassorbimento in UNICO 2007 1000 9000 8000

157

RIALLINEAMENTO UNICO 2005 Costo bene: 100.000 aliquota fiscale 20%

Ammortamento ordinario : 10000 Ammortamento anticipato: 10000 Costo bene: aliquota fiscale 20% UNICO 2005 Eccedenza di periodo: 10000 Riserva vincolata: 6280 Imposte differite: 3720 10000 90000 80000

158

RIALLINEAMENTO SENZA RICONOSCIMENTO IMMEDIATO

UNICO 2006 Ammortamento ordinario : 20000 Ammortamento anticipato: 20000 10000 20000 70000 40000 Riserva da riallineamento 8.800/Riserva da EC ( meno fiscalita differita )

")

159

RIALLINEAMENTO con RICONOSCIMENTO IMMEDIATO

UNICO 2006 Ammortamento ordinario : 20000 Ammortamento anticipato: 20000 zero 20000 70000 50000 Riserva da riallineamento 8.800/Riserva da EC (vincolo creato dai soli ammortamenti anticipati 2005)

")

160

IRAP 2006

161

IMPORTI CHE NON TRANSITANO A CE

DEDUZIONI E RIASSORBIMENTI DA QUADRO EC ADEGUAMENTO STUDI SETTORE RILEVANO AI FINI IRAP ADEGUAMENTO PARAMETRI RENDITA CATASTALE IMMOBILI PATRIMONIO NON RILEVANO AI FINI IRAP

162

ADEGUAMENTO STUDI ADEGUAMENTO STUDI EC COL. 2 EC COL. 3

163

IQ 93 - Enti non commerciali

ACCONTI IRAP 2006 IQ 93 - Persone fisiche IQ 93 - Società persone IQ Società capitali IQ 93 - Enti non commerciali

164

IQ90 99% IQ98 100% ACCONTI IRAP 2006 (se non sup. € 51,65)

Persone fisiche e società di persone 40% I rata IQ90 (se non sup. € 51,65) 99% 60% II rata Società capitali e Enti non commerciali 40% I rata IQ98 (se non sup. € 20,66) 100% 60% II rata

99% 60% II rata. Società capitali e Enti non commerciali. 40% I rata. IQ98. (se non sup. € 20,66) 100% 60% II rata.")

165

REGOLE PARTICOLARI PROGRAMMAZIONE FISCALE TRIENNALE

ACCONTI REDDITI-IRAP-IVA TRIENNIO VANNO CALCOLATI TENENDO CONTO DELLA MAGGIORE BASE IMPONIBILE DERIVANTE DALLA PFT

166

Situazione post D.L. n.203/05 REGOLE PARTICOLARI

DIVIDEND WASHING Art. 109 comma 3-bis del TUIR Minusvalenze indeducibili sino a concorrenza dei dividendi detassati 36 mesi Situazione post D.L. n.203/05 A cede partecipazione PEX per 100 B stacca dividendo per 20 B cede partecipazione NO PEX per 80 Plusvalenza esente (PEX) Dividendo tassato al 5% Minusvalenza di 20 1 - 1

Dividendo tassato al 5% Minusvalenza di")

167

LIMITAZIONE AI VERSAMENTI IRAP

Decreto legge n. 106/2005 convertito in Legge n. 156/2005 LIMITAZIONE AI VERSAMENTI IRAP Viene precluso il ricorso all’utilizzo del ravvedimento operoso disciplinato dall’articolo 13 del D.Lgs. n. 472 del 1997 in caso di omesso o insufficiente versamento del saldo IRAP 2004, degli acconti e del saldo per il periodo d’imposta 2005 Sanzione del 3,75% Regolarizzazione entro 30 giorni Regolarizzazione entro termine presentazione DR Sanzione del 6%

168

LIMITAZIONE AI VERSAMENTI IRAP

Decreto legge n. 106/2005 convertito in Legge n. 156/2005 LIMITAZIONE AI VERSAMENTI IRAP Viene preclusa la possibilità di usufruire - nei casi di omesso o insufficiente versamento del saldo IRAP 2004, degli acconti e del saldo per il periodo d’imposta 2005 – della disposizione agevolativa di cui all’art. 2 c. 2 D.Lgs. n. 462 del 1997 per le definizioni in via breve delle comunicazioni di iscrizioni a ruolo conseguenti ai controlli automatici di cui all’art. 36-bis del DPR n. 600 del 1973 Definizione entro 30 giorni dalla notifica della comunicazione Sanzione del 10%

169

COMMA 347 ARTICOLO 1 LEGGE 311/2004 (FINANZIARIA 2005)

1) DEDUZIONE PER IL PERSONALE ADDETTO ALLA RICERCA E ALLO SVILUPPO Modifica c. 1 lett. a) articolo D.Lgs. 446/1997 2) NUOVE DEDUZIONI DALLA BASE IMPONIBILE PER LE PICCOLE E MEDIE IMPRESE Sostituito c. 4-bis articolo D.Lgs. 446/1997 Aggiunti commi quater e 4-quinquies articolo D.Lgs. 446/1997 3) NUOVA DEDUZIONE PER L’INCREMENTO OCCUPAZIONALE

DEDUZIONE PER IL PERSONALE ADDETTO ALLA RICERCA E ALLO SVILUPPO. Modifica c. 1 lett. a) articolo 11 D.Lgs. 446/ ) NUOVE DEDUZIONI DALLA BASE IMPONIBILE PER LE PICCOLE E MEDIE IMPRESE. Sostituito c. 4-bis articolo 11 D.Lgs. 446/1997. Aggiunti commi 4-quater e 4-quinquies articolo 11 D.Lgs. 446/ ) NUOVA DEDUZIONE PER L’INCREMENTO OCCUPAZIONALE.")

170

DEDUZIONE PER PERSONALE ADDETTO A RICERCA & SVILUPPO

IQ Società capitali Enti non commerciali ed equiparati IQ 4 col. 5 IQ 21 col.5 IQ 26 col.4 IQ 30 col.4 IQ 34 col.4

171

DEDUZIONE PER PERSONALE ADDETTO A RICERCA & SVILUPPO

R.M. n. 13/E del Attestazione di effettività dei costi sostenuti per il personale addetto alla ricerca rilasciata dal presidente del Collegio sindacale o, in mancanza, da un revisore, un iscritto all’albo dei dottori commercialisti, dei ragionieri, dei consulenti del lavoro, dal responsabile del Caf . L’attestazione dovrà riscontrare la corrispondenza dei costi alla relativa documentazione contabile Personale addetto alla ricerca di base Personale addetto alla ricerca applicata Personale addetto allo sviluppo

172

ULTERIORE DEDUZIONE (Art. 11 c. 4-bis D.Lgs 446/1997)

IQ 43 - Persone fisiche IQ 43 - Società persone IQ 69 - Società capitali IQ 44 - Enti non commerciali

173

ULTERIORE DEDUZIONE (Art. 11 c. 4-bis D.Lgs 446/1997)

Deduzione spettante se valore produzione netta è non superiore a ,91 € 8.000 base imponibile non supera ,91 € 6.000 base imponibile tra ,92 e ,91 € 4.000 base imponibile tra ,92 e ,91 € 2.000 base imponibile tra ,92 e ,91 Ragguaglio ad anno in caso di inizio-cessazione attività in corso d’anno e periodo d’imposta di durata inferiore o superiore a 12 mesi

174

DEDUZIONE PER LAVORO DIPENDENTE (Art. 11 c. 4-bis1 D.Lgs 446/1997)

IQ 44 - Persone fisiche IQ 43 - Società persone IQ 70 - Società capitali IQ 44 - Enti non commerciali

175

DEDUZIONE PER LAVORO DIPENDENTE (Art. 11 c. 4-bis1 D.Lgs 446/1997)

requisiti per l’agevolazione Componenti positivi non superiori nel periodo d’imposta a € Deduzione pari a € per ogni lavoratore dipendente impiegato nel periodo d’imposta, fino ad un massimo di 5 contenuto dell’agevolazione

176

DEDUZIONE PER LAVORO DIPENDENTE (Art. 11 c. 4-bis1 D.Lgs 446/1997)

Caratteristiche dell’agevolazione Ai fini della deduzione non si tiene conto di apprendisti, disabili, e dei contratti di formazione lavoro in quanto già integralmente deducibili Per gli enti non commerciali la deduzione spetta solo in relazione ai dipendenti impiegati nell'esercizio di attività commerciali; in caso di impiego anche nella attività istituzionale la deduzione va ridotta in funzione del rapporto tra ricavi e proventi commerciali e ricavi e proventi istituzionali La deduzione è ragguagliata ai gg. di durata del rapporto di lavoro nel corso del periodo d’imposta e, in caso di contratti a tempo parziale è ridotta in misura proporzionale

177

DEDUZIONE PER LAVORO DIPENDENTE (Art. 11 c. 4-bis1 D.Lgs 446/1997)

R.M. n. 116/E del “Il limite di cinque lavoratori fissato dalla norma deve essere interpretato nel senso che il beneficio potrà essere calcolato al massimo su cinque lavoratori impiegati nel corso dell’anno.” La deduzione non può mai superare i euro

178

DEDUZIONE PER LAVORO DIPENDENTE (Art. 11 c. 4-bis1 D.Lgs 446/1997)

R.M. n. 116/E del ESEMPIO 1 ESEMPIO 2 Soggetto che impiega 20 lavoratori dipendenti con contratto a tempo determinato per un periodo di 6 mesi Contribuente che impiega più di 5 dipendenti con contratti di tipo diverso è libero di scegliere i lavoratori su cui calcolare la deduzione. Ad esempio 4 lavoratori a tempo indeterminato e 3 a tempo parziale al 50% La deduzione è pari a € (5 lavoratori x x 50%) La deduzione è pari a € (4 x x x 50%)

La deduzione è pari a € (4 x x x 50%)")

179

NUOVI CONTRATTI DI LAVORO PREVISTI DA LEGGE BIAGI

C.M. n. 13/E del Il riferimento ai contratti di formazione e lavoro contenuto nell’articolo 11 del D.Lgs. 446/1997 (come modificato dall’art. 5 della legge n. 289/2002) deve intendersi esteso anche ai nuovi contratti di inserimento previsti dalla legge n. 30/2003 (legge Biagi), così come ad analoga conclusione deve pervenirsi per quanto riguarda i nuovi contratti di apprendistato INTERAMENTE DEDUCIBILI AI FINI IRAP

deve intendersi esteso anche ai nuovi contratti di inserimento previsti dalla legge n. 30/2003 (legge Biagi), così come ad analoga conclusione deve pervenirsi per quanto riguarda i nuovi contratti di apprendistato. INTERAMENTE DEDUCIBILI AI FINI IRAP.")

180

DEDUZIONE PER INCREMENTO BASE OCCUPAZIONALE

(Art. 11 c. 4-quater e 4-quinquies D. Lgs. 446/ C.M. 7/E/2006) IQ 45 - Persone fisiche IQ 44 - Società persone IQ 71 - Società capitali IQ 45 - Enti non commerciali

IQ 45 - Persone fisiche. IQ 44 - Società persone. IQ 71 - Società capitali. IQ 45 - Enti non commerciali.")

181

DEDUZIONE BASE COMMA 4-QUATER DEDUZIONE MAGGIORATA COMMA 4-QUINQUIES

DEDUZIONE PER INCREMENTO BASE OCCUPAZIONALE art. 11 D. Lgs. 446/ C.M. 7/E/2006 NON E’ AIUTO DI STATO DEDUZIONE BASE COMMA 4-QUATER ASSUNTI DAL E’ AIUTO DI STATO DEDUZIONE MAGGIORATA COMMA 4-QUINQUIES ASSUNTI DAL Rispetto criteri Regolamento CE n. 2204/2002 del

182

AMBITO SOGGETTIVO DEDUZIONE BASE

IMPRESE E PROFESSIONISTI UBICATI SUL TERRITORIO DELLO STATO DEDUZIONE MAGGIORATA IMPRESE E PROFESSIONISTI UBICATI IN AREE SVANTAGGIATE Sono escluse dall’agevolazione tutte le amministrazioni pubbliche di cui al D.Lgs. N. 29/1993, tra cui tutti gli enti locali territoriali

183

INCREMENTO OCCUPAZIONALE

confronto tra CONSISTENZA LAVORATORI AL MEDIA* OCCUPATI NEL PERIODO D’IMPOSTA 2004 Dipendenti assunti con contratto a tempo indeterminato (sia a tempo pieno che a tempo parziale) * BASE OCCUPAZIONALE : media aritmetica che individua il livello medio giornaliero dei lavoratori occupati, considerando il n° dei dipendenti in forza in ogni giorno lavorativo secondo il CCNL (CM 5/2001 e CM 57/2001 bonus occupazione art. 7 L. 388/2000)

* BASE OCCUPAZIONALE : media aritmetica che individua il livello medio giornaliero dei lavoratori occupati, considerando il n° dei dipendenti in forza in ogni giorno lavorativo secondo il CCNL (CM 5/2001 e CM 57/2001 bonus occupazione art. 7 L. 388/2000)")

184

INCREMENTO OCCUPAZIONALE

Consistenza al 22 Numero dipendenti assunti nel 2005 5 Consistenza al 27 Media periodo precedente (2004) 26,3 Incremento occupazionale 2005 0,7 Deduzioni fruibili nel 2005 La sussistenza di un incremento occupazionale è – INDIPENDENTEMENTE DALLA MISURA – condizione necessaria per ottenere la deduzione per le NUOVE assunzioni effettuate nel periodo d’imposta

26,3. Incremento occupazionale ,7. Deduzioni fruibili nel La sussistenza di un incremento occupazionale è – INDIPENDENTEMENTE DALLA MISURA – condizione necessaria per ottenere la deduzione per le NUOVE assunzioni effettuate nel periodo d’imposta.")

185

INCREMENTO OCCUPAZIONALE

La deduzione maturata in un dato periodo d’imposta viene mantenuta anche per gli anni successivi anche se in questi non si verifica nessun incremento occupazionale Consistenza al 27 Deduzioni fruite nel 2005 5 Consistenza al 25 Numero dipendenti cessati nel 2006 Numero dipendenti assunti nel 2006 3 Media periodo precedente (2005) 26,5 Incremento occupazionale 2006 - 1,5 Deduzioni fruibili nel 2006

26,5. Incremento occupazionale ,5. Deduzioni fruibili nel")

186

CALCOLO DELLA MEDIA Va calcolata per ciascuno dei tre anni dell’agevolazione I lavoratori a tempo parziale rilevano in proporzione Il lavoratori licenziati rilevano per l’effettiva permanenza

187

INCREMENTO BASE OCCUPAZIONALE

LIMITE L’incremento della base occupazionale va calcolato per il datore di lavoro al netto delle diminuzioni dei lavoratori operate in società controllate o collegate ai sensi dell’art del Codice civile o imprese facenti capo, anche per interposta persona, allo stesso soggetto

188

REGOLA DI DECADENZA Opera dal 2° anno di fruizione dell’agevolazione (dal 2006) numero dei lavoratori dipendenti occupati alla fine di ciascun periodo d’imposta Numero dei lavoratori mediamente occupati nel periodo d’imposta 2004 Inferiore o pari a LAVORATORI : sia a tempo indeterminato che a tempo determinato MEDIA OCCUPAZIONALE MEDIA OCCUPAZIONALE AL NUMERO LAVORATORI AL DIFFERENZA RILEVANTE DELL’ANNO (89-85) REGOLA DI DECADENZA < NEO-ASSUNTI AGEVOLABILI

REGOLA DI DECADENZA 89 < 90 NEO-ASSUNTI AGEVOLABILI")

189

DEDUZIONE TEORICA DEDUZIONE EFFETTIVA

1° CONFRONTO TRA costo effettivo sostenuto per ciascun nuovo assunto limite dei euro per ciascun lavoratore (ragguagliato ad anno) MINOR VALORE TRA I DUE 2° CONFRONTO TRA incremento complessivo costo del personale (BILANCIO) Complessivi minor valori emergenti dal 1° confronto MINOR VALORE TRA I DUE DEDUZIONE EFFETTIVA

MINOR VALORE TRA I DUE. 2° CONFRONTO TRA. incremento complessivo costo del personale (BILANCIO) Complessivi minor valori emergenti dal 1° confronto. MINOR VALORE TRA I DUE. DEDUZIONE EFFETTIVA.")

190

30.000 CALCOLO DEDUZIONE EFFETTIVA 10.000 20.000 25.000 totale 35.000

1° CONFRONTO TRA DIPENDENTE COSTO COMPLESSIVO LIMITE MASSIMO DI DEDUZIONE TEORICA SPETTANTE ROSSI 10.000 20.000 VERDI 25.000 totale 35.000 40.000 30.000 2° CONFRONTO TRA incremento complessivo costo del personale (BILANCIO) 30.000

")

191

25.000 CALCOLO DEDUZIONE EFFETTIVA 10.000 8.333 20.000 16.667 30.000

incremento complessivo costo del personale Dato di bilancio 25.000 DIPENDENTE DEDUZIONE TEORICA SPETTANTE DEDUZIONE EFFETTIVA ROSSI 10.000 8.333 VERDI 20.000 16.667 totale 30.000 25.000

192

CARATTERISTICHE DEDUZIONE

LA DEDUZIONE CALCOLATA PER IL PERIODO D’IMPOSTA 2005 VALE ANCHE PER I PERIODO D’IMPOSTA (va rapportata ai 12 mesi se assunzioni 2005 sono avvenute in corso d’anno) A CONDIZIONE CHE NON VENGANO INTERROTTI I RAPPORTI DI LAVORO NON SI VERIFICHI LA DECADENZA DALL’AGEVOLAZIONE

A CONDIZIONE CHE. NON VENGANO INTERROTTI I RAPPORTI DI LAVORO. NON SI VERIFICHI LA DECADENZA DALL’AGEVOLAZIONE.")

193

MOLTIPLICATORE PER AREE SOTTOUTILIZZATE

Deduzione base viene QUINTUPLICATA AREE OBIETTIVO 1 Deduzione base viene TRIPLICATA AREE OBIETTIVO 2 Uffici, stabilimenti, basi fisse ubicate nei territori ammessi a deroghe Ubicazione sede legale o residenza non rileva LAVORATORI DIPENDENTI ASSUNTI DAL

194

Articolo 87 paragrafo 3 LETTERA A) Articolo 87 paragrafo 3 LETTERA C)

LE AREE AGEVOLATE Articolo 87 paragrafo 3 LETTERA A) Aiuti destinati allo sviluppo economico delle regioni ove il tenore di vita sia anormalmente basso, oppure si abbia una grave forma di disoccupazione Articolo 87 paragrafo 3 LETTERA C) Aiuti destinati ad agevolare lo sviluppo di talune attività o di talune regioni economiche, sempre che non alterino le condizioni degli scambi in misura contraria al comune interesse

Aiuti destinati allo sviluppo economico delle regioni ove il tenore di vita sia anormalmente basso, oppure si abbia una grave forma di disoccupazione. Articolo 87 paragrafo 3 LETTERA C) Aiuti destinati ad agevolare lo sviluppo di talune attività o di talune regioni economiche, sempre che non alterino le condizioni degli scambi in misura contraria al comune interesse.")

195

X CONDIZIONE PER FRUIRE DELL’AGEVOLAZIONE

Rispetto dei criteri dettati dal Regolamento CE n. 2204/2002 del relativo all’applicazione degli articoli 87 e 88 del Trattato CE Costo del lavoro del dipendente incrementale per 2 anni X % di ESN AMMONTARE MASSIMO AGEVOLAZIONE IN TERMINI DI RISPARMIO D’IMPOSTA, FRUIBILE DAL CONTRIBUENTE

196

ESEMPIO: ASSUNZIONE LAVORATORE IN PUGLIA COSTO SALARIALE ANNUO 22

ESEMPIO: ASSUNZIONE LAVORATORE IN PUGLIA COSTO SALARIALE ANNUO COSTO SALARIALE PER 2 ANNI INTENSITA’ DI AIUTO (PUGLIA) % AMMONTARE MASSIMO AGEVOLAZIONE ( X 35%) = DEDUZIONE “BASE” DEDUZIONE MAGGIORATA ( X 5) – = AIUTO DI STATO X 4,25% = risparmio d’imposta (IRAP) annuo x 4 (anni ) = risparmio d’imposta

35% AMMONTARE MASSIMO AGEVOLAZIONE ( X 35%) = DEDUZIONE BASE DEDUZIONE MAGGIORATA ( X 5) – = AIUTO DI STATO X 4,25% = risparmio d’imposta (IRAP) annuo x 4 (anni ) = risparmio d’imposta.")

197

ESEMPIO: ASSUNZIONE LAVORATORE NEL CENTRO NORD (altre imprese) COSTO SALARIALE ANNUO COSTO SALARIALE PER 2 ANNI INTENSITA’ DI AIUTO (centro nord) % AMMONTARE MASSIMO AGEVOLAZIONE ( X 8%) = DEDUZIONE “BASE” DEDUZIONE MAGGIORATA ( X 3) – = AIUTO DI STATO X 4,25% = risparmio d’imposta (IRAP) annuo x 4 (anni ) = risparmio d’imposta

– = AIUTO DI STATO X 4,25% = risparmio d’imposta (IRAP) annuo x 4 (anni ) = risparmio d’imposta.")

198

< x = CALCOLO DELLA DEDUZIONE SPETTANTE

AMMONTARE MASSIMO AGEVOLAZIONE TOTALE RISPARMIO D’IMPOSTA < AMMONTARE MASSIMO AGEVOLAZIONE(3.520) DEDUZIONE MAGGIORATA SPETTANTE (20.705,88) AIUTO DI STATO CALCOLATO (36.000) x = TOTALE RISPARMIO D’IMPOSTA (6.120)

DEDUZIONE MAGGIORATA SPETTANTE (20.705,88) AIUTO DI STATO CALCOLATO (36.000) x. = TOTALE RISPARMIO D’IMPOSTA (6.120)")

199

CONDIZIONI PER FRUIRE DELL’AGEVOLAZIONE

1. INCREMENTO DEI LAVORATORI SIA NELLO STABILIMENTO UBICATO NELL’AREA AGEVOLATA CHE NELL’IMPRESA 2. MANTENIMENTO DEI POSTI DI LAVORO DELL’AREA AGEVOLATA PER 2 ANNI (PMI) E PER TRE ANNI (GI) 3. NUOVI ASSUNTI NON DEVONO AVER MAI LAVORATO E ESSERE SENZA LAVORO O IN PROCINTO DI PERDERLO CONTROLLI FINALIZZATI AL RECUPERO CON SANZIONI E INTERESSI DELLE DEDUZIONI INDEBITAMENTE FRUITE

E PER TRE ANNI (GI) 3. NUOVI ASSUNTI NON DEVONO AVER MAI LAVORATO E ESSERE SENZA LAVORO O IN PROCINTO DI PERDERLO. CONTROLLI FINALIZZATI AL RECUPERO CON SANZIONI E INTERESSI DELLE DEDUZIONI INDEBITAMENTE FRUITE.")

200

RIVALUTAZIONI DELLE PERSONE FISICHE

201

LA RIDETERMINAZIONE DEL VALORE DI PARTECIPAZIONI E TERRENI

Provvedimento di rivalutazione Data rivalutazione Scadenza pagamento imposta sostitutiva (ovvero I rata) Scadenza pagamento II rata III rata Articoli 5 e 7 legge 448/2001 01/01/2002 30/09/2002 prorogata al 30/11/2002 e al 16/12/2002 16/12/2003 16/12/2004 Articolo 2 decreto legge 282/2002 01/01/2003 16/05/2003 prorogata al 16/03/2004 16/03/2005 16/03/2006 Articolo 6-bis decreto legge 355/2003 01/07/2003 30/09/2004 prorogata al 30/06/2005 30/06/2006 30/06/2007 Articolo 11-quaterdecies c. 4 decreto legge 203/05 01/01/2005 30/06/2008

Scadenza pagamento. II rata. III rata. Articoli 5 e 7 legge 448/ /01/ /09/2002. prorogata al 30/11/2002 e al 16/12/ /12/ /12/2004. Articolo 2 decreto legge 282/ /01/ /05/2003. prorogata al 16/03/ /03/ /03/2006. Articolo 6-bis decreto legge 355/ /07/ /09/2004. prorogata al 30/06/ /06/ /06/2007. Articolo 11-quaterdecies c. 4 decreto legge 203/05. 01/01/ /06/2008.")

202

RIDETERMINAZIONE DEL VALORE DELLE PARTECIPAZIONI

1 50.000 4 2.000 X 2 2 40.000 800 Valore di perizia Partecipazione qualificata Rivalutazione al Partecipazione non qualificata Imposta sostitutiva è parte di versamento cumulativo Rivalutazione al IN CIASCUN RIGO VANNO INDICATI I VALORI DELLE SINGOLE PARTECIPAZIONI E RISPETTIVE SOSTITUTIVE VERSAMENTO CUMULATIVO PER PIU’ PARTECIPAZIONI

203

RIDETERMINAZIONE DEL VALORE DEI TERRENI

1 50.000 2.000 X 2 40.000 1.600 Rivalutazione al Valore di perizia Imposta sostitutiva è parte di versamento cumulativo Rivalutazione al IN CIASCUN RIGO IL COMPROPRIETARIO DEVE INDICARE IL VALORE DELLA PROPRIA QUOTA CON LA RELATIVA IMPOSTA COMPROPRIETA’ DEL TERRENO O DELL’AREA IN CIASCUN RIGO VANNO INDICATI I VALORI DEI SINGOLI TERRENI O AREE E RISPETTIVE SOSTITUTIVE VERSAMENTO CUMULATIVO PER PIU’ TERRENI O AREE

204

REDDITI DI CAPITALE

205

CESPITI PRODUTTIVI REDDITO

QUADRO RL – SEZIONE I Nazionali o esteri non black list Esteri domiciliati in black list Da black list con interpello positivo

206

BIPARTIZIONE

207

DIVIDENDO NAZIONALE (P.Q)

5.000 5 25.000 25.000x 40% = 1 10.000 10.000

208

DIVIDENDO ESTERO (P.Q) 100 10.000 CR 12,5 450 1.000

– = 9.000 9.000 X 40% = 3.600 3.600 X 12,50%= 450 10.000x 40% = 4.000 1 4.000 450 4.000 450

209

DIVIDENDO BLACK LIST 100 10.000 CR 12,5 1.125 1.000

( – 1.000) x 12,50% 10.000x 100% = 2 10.000 1.125 10.000 1.125

x 12,50% x 100% =")

210

ASSOCIAZIONE IN PARTECIPAZIONE

10.000 x 40% = 4.000 1 4.000 4.000

211

INTERESSI E THIN CAP 10.000 12,5 1.250 IN CORSO D’ANNO

x 40% = 4.000 1 4.000 1.250 INTERESSI 1 10.000 1.250 14.000 2.500

Presentazioni simili

: adozione di misure finalizzate ad incrementare i.>")