Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

CORSO DI FINANZA AZIENDALE. L’analisi della

CORSO DI FINANZA AZIENDALE L’analisi della dinamica finanziaria Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2002 Cap. 6 (Dott. Federica Ielasi).

McGraw-Hill 2002 Cap. 6 (Dott. Federica Ielasi).")

2

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Risultato economico: Risultato finanziario:

somma algebrica costi e ricavi flussi reddituali somma algebrica entrate ed uscite monetarie flussi di cassa Altre configurazioni flussi di cap.le circolante

3

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Risultato economico: Risultato finanziario:

somma algebrica costi e ricavi flussi reddituali comprende poste derivanti da processi di stima e congettura somma algebrica entrate ed uscite monetarie flussi di cassa Altre configurazioni flussi di cap.le circolante solo valori oggettivi

4

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Risultato economico: Risultato finanziario:

somma algebrica costi e ricavi flussi reddituali comprende poste derivanti da processi di stima e congettura variazione capitale netto per effetto della gestione somma algebrica entrate ed uscite monetarie flussi di cassa Altre configurazioni flussi di cap.le circolante solo valori oggettivi variazione della cassa per effetto della gestione

5

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Risultato economico: Risultato finanziario:

somma algebrica costi e ricavi flussi reddituali comprende poste derivanti da processi di stima e congettura variazione capitale netto per effetto della gestione principio di competenza somma algebrica entrate ed uscite monetarie flussi di cassa Altre configurazioni flussi di cap.le circolante solo valori oggettivi variazione della cassa per effetto della gestione principio di cassa

6

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Risultato economico: Risultato finanziario:

somma algebrica costi e ricavi flussi reddituali comprende poste derivanti da processi di stima e congettura variazione capitale netto per effetto della gestione principio di competenza somma algebrica entrate ed uscite monetarie flussi di cassa Altre configurazioni flussi di cap.le circolante solo valori oggettivi variazione della cassa per effetto della gestione principio di cassa

7

Esempio: STATO PATRIMONIALE AL 31/12/T1 E AL 31/12/T2 AZIENDA ARCOBALENO (dati in migliaia di Euro) ATTIVO /12/T /12/T2 Fabbricati Impianti e macchinari Magazzino Crediti v/clienti Crediti diversi Cassa, c/c attivi TOTALE PASSIVO /12/T /12/T2 C/c bancari passivi Debiti v/fornitori Debiti diversi Fondo svalutaz. Crediti Mutui passivi Fondo Tfr Fondo imposte Fondi ammortamento Capitale sociale Riserve Utile netto d’esercizio TOTALE

8

...Esempio: CONTO ECONOMICO ESERCIZIO T2 (dati in migliaia di Euro) RICAVI DI VENDITA Rimanenze iniziali Costi di acquisto Rimanenze finali Salari Quota fondo Tfr Costi industriali diversi Quote di ammortamento COSTO DEL VENDUTO RISULTATO LORDO INDUSTRIALE Costi amministrativi e commerciali Accantonamento fondo svalutazione crediti Accantonamento fondo imposte Stipendi personale amministrat. e commerciale Quota fondo Tfr REDDITO OPERATIVO Interessi passivi Minusvalenze Imposte e tasse UTILE NETTO D’ESERCIZIO

9

...Esempio: Il risultato economico è soddisfacente: esercizio T esercizio T Utile netto ROE 9,5% ,3%

10

...Esempio: Il risultato economico è soddisfacente: esercizio T esercizio T Utile netto ROE 9,5% ,3% … ed il risultato finanziario? è peggiorata la posizione finanziaria netta Esercizio T Esercizio T2 Pos. fin. netta = =

11

...Esempio: Il risultato economico è soddisfacente: esercizio T esercizio T Utile netto ROE 9,5% ,3% … ed il risultato finanziario? è peggiorata la posizione finanziaria netta Esercizio T Esercizio T2 Pos. fin. netta = = è preoccupante il grado di copertura degli O.F. Ebit esercizio T2 = = Oneri finanziari

12

...Esempio: Il risultato economico è soddisfacente: esercizio T esercizio T Utile netto ROE 9,5% ,3% … ed il risultato finanziario? è peggiorata la posizione finanziaria netta Esercizio T Esercizio T2 Pos. fin. netta = = è preoccupante il grado di copertura degli O.F. Ebit esercizio T2 = = Oneri finanziari

13

L’analisi della dinamica finanziaria consente di rispondere alle seguenti domande:

A quanto è ammontato l’investimento aggiuntivo di capitale nell’impresa ? Quali impieghi hanno comportato l’assorbimento delle risorse monetarie? Quanto è stato raccolto all’esterno e quali sono state le fonti di finanziamento attivate? Quanto ha contribuito la gestione corrente ? Perché nonostante un utile soddisfacente sono aumentati i debiti verso le banche ?

14

Stato patrimoniale e conto economico consentono di rispondere ai quesiti sulla dinamica finanziaria ? STATO PATRIMONIALE: contiene informazioni finanziarie, ma di tipo statico CONTO ECONOMICO: contiene informazioni di tipo dinamico, ma relative all’aspetto reddituale, non finanziario, della gestione Occorre costruire un prospetto analogo al conto economico, che evidenzi i flussi di ordine finanziario: RENDICONTO FINANZIARIO

15

È opportuno suddividere i flussi di cassa in funzione dell’area gestionale da cui hanno avuto origine: Area della gestione economica caratteristica corrente Area degli investimenti e dei disinvestimenti Area delle remunerazioni finanziarie e delle operazioni accessorie Area delle accensioni e rimborsi di prestiti e dei conferimenti e rimborsi di mezzi propri

16

… la gestione fiscale non rappresenta un’area distinta dalle quattro aree individuate : • Si ipotizzi che il conto economico di un’azienda presenti la seguente situazione: Risultato operativo Oneri finanziari Imponibile Imposte (ipotizzata aliquota 40%) Utile netto

Utile netto 84")

17

… la gestione fiscale non rappresenta un’area distinta dalle quattro suddette: • Si ipotizzi che il conto economico di un’azienda presenti la seguente situazione: Risultato operativo Oneri finanziari Imponibile Imposte (ipotizzata aliquota 40%) Utile netto • Se l’azienda non dovesse sostenere oneri finanziari: Risultato operativo Imposte Risultato netto della gestione corrente

Utile netto 84 • Se l’azienda non dovesse sostenere oneri finanziari: Risultato operativo Imposte - 80 Risultato netto della gestione corrente 120")

18

… la gestione fiscale non rappresenta un’area distinta dalle quattro suddette: • Si ipotizzi che il conto economico di un’azienda presenti la seguente situazione: Risultato operativo Oneri finanziari Imponibile Imposte (ipotizzata aliquota 40%) Utile netto • Se l’azienda non dovesse sostenere oneri finanziari: Risultato operativo Imposte Imposte di pertinenza della Risultato netto della gestione corrente gestione corrente

Utile netto 84 • Se l’azienda non dovesse sostenere oneri finanziari: Risultato operativo Imposte - 80 Imposte di pertinenza della Risultato netto della gestione corrente gestione corrente 120")

19

… la gestione fiscale non rappresenta un’area distinta dalle quattro suddette: • Si ipotizzi che il conto economico di un’azienda presenti la seguente situazione: Risultato operativo Oneri finanziari Imponibile Imposte (ipotizzata aliquota 40%) Utile netto • Se l’azienda non dovesse sostenere oneri finanziari: Risultato operativo Imposte Imposte di pertinenza della Risultato netto della gestione corrente gestione corrente = 24

Utile netto 84 • Se l’azienda non dovesse sostenere oneri finanziari: Risultato operativo Imposte - 80 Imposte di pertinenza della Risultato netto della gestione corrente gestione corrente = 24")

20

… la gestione fiscale non rappresenta un’area distinta dalle quattro suddette: • Si ipotizzi che il conto economico di un’azienda presenti la seguente situazione: Risultato operativo Oneri finanziari Imponibile Imposte (ipotizzata aliquota 40%) Utile netto • Se l’azienda non dovesse sostenere oneri finanziari: Risultato operativo Imposte Imposte di pertinenza della Risultato netto della gestione corrente gestione corrente = 24 Risparmio di imposte di pertinenza delle remunerazioni finanziarie

Utile netto 84 • Se l’azienda non dovesse sostenere oneri finanziari: Risultato operativo Imposte - 80 Imposte di pertinenza della Risultato netto della gestione corrente gestione corrente = 24 Risparmio di imposte di pertinenza delle remunerazioni finanziarie")

21

Come trattiamo le imposte?

1° alternativa: attribuiamo le imposte alle aree che le hanno generate (procedimento di splitting fiscale): Risultato netto della gestione corrente ( ) oneri finanziari netti ( ) _____ Utile netto 2° alternativa: attribuiamo le imposte complessive alla gestione caratteristica corrente: Risultato netto della gestione corrente ( ) oneri finanziari _____ Utile netto

: Risultato netto della gestione corrente ( ) oneri finanziari netti ( ) - 36 _____ Utile netto 84. 2° alternativa: attribuiamo le imposte complessive alla gestione caratteristica corrente: Risultato netto della gestione corrente ( ) oneri finanziari - 60 _____ Utile netto 84.")

22

1^ Area: La gestione economica caratteristica corrente

Comprende le operazioni di ACQUISTO - TRASFORMAZIONE - VENDITA attività tipiche, che presentano il carattere di continua ripetitività nel tempo Genera sia Entrate che Uscite di cassa Entrate = Crediti iniziali + (Ricavi di vendita - Crediti finali) Uscite = Debiti iniziali + (Costi relativi alla gestione corrente - Debiti finali) Se E > U : la gestione c. c. è fonte di risorse monetarie Se E < U : la gestione c. c. è impiego di risorse monetarie

Uscite = Debiti iniziali + (Costi relativi alla gestione corrente - Debiti finali) Se E > U : la gestione c. c. è fonte di risorse monetarie. Se E < U : la gestione c. c. è impiego di risorse monetarie.")

23

2^ Area: L’area degli investimenti e dei disinvestimenti.

Comprende le acquisizioni e le dismissioni di attività patrimoniali non appartenenti al capitale circolante operativo INVESTIMENTI : generano uscite monetarie (comprensive anche di eventuali costi relativi non correnti) DISINVESTIMENTI : generano entrate monetarie • Se entrata di cassa > valore contabile non ammortizzato Plusvalenza • Se entrata di cassa < valore contabile non ammortizzato Minusvalenza

DISINVESTIMENTI : generano entrate monetarie • Se entrata di cassa > valore contabile non ammortizzato Plusvalenza • Se entrata di cassa < valore contabile non ammortizzato Minusvalenza.")

24

3^ Area: L’area delle remunerazioni finanziarie e delle gestioni accessorie:

REMUNERAZIONI FINANZIARIE: flussi di cassa relativi a oneri e proventi finanziari, e a dividendi distribuiti e percepiti GESTIONI ACCESSORIE: entrate ed uscite monetarie derivanti da attività secondarie rispetto a quella principale

25

4^ Area: L’area dei finanziamenti e dei rimborsi:

Comprende l’accensione di nuovi prestiti a titolo di capitale di debito, i nuovi conferimenti di mezzi propri, ed i relativi rimborsi Non comprende le forme di finanziamento integranti il capitale circolante operativo netto (es.: debiti verso fornitori) I finanziamenti dovrebbero essere considerati al netto dei costi straordinari sostenuti per l’accensione

I finanziamenti dovrebbero essere considerati al netto dei costi straordinari sostenuti per l’accensione.")

26

EX POST CI SARA’ SEMPRE IDENTITA’ TRA USI E FONTI DIVERSO E’ IL CONCETTO DI EQUILIBRIO / SQUILIBRIO

27

OBIETTIVO dell’analisi: Investimenti/disinvestimenti Remunerazioni finanziarie (e gestioni accessorie) CASSA Gestione caratteristica corrente Finanziamenti/rimborsi IMPIEGHI FONTI Investimenti/disinvestimenti Finanziamenti/rimborsi Remunerazioni finanziarie Gestione caratteristica corrente Cassa, C/C attivi TOTALE IMPIEGHI TOTALE FONTI

CASSA 50 Gestione caratteristica corrente Finanziamenti/rimborsi IMPIEGHI FONTI Investimenti/disinvestimenti Finanziamenti/rimborsi Remunerazioni finanziarie Gestione caratteristica corrente 907 Cassa, C/C attivi 50 TOTALE IMPIEGHI TOTALE FONTI 3.667")

28

Particolarmente complesso è il calcolo del RISULTATO MONETARIO DELLA GESTIONE CARATTERISTICA CORRENTE Come determinarlo? Ci sono due possibili procedimenti: Procedimento diretto Procedimento indiretto

29

… Il risultato monetario della gestione. caratteristica corrente

… Il risultato monetario della gestione caratteristica corrente Procedimento diretto Flusso di cassa della gestione corrente = entrate correnti - uscite correnti Ricavi di vendita Incremento (o + diminuzione) dei crediti correnti = Entrate correnti Costi di acquisto + Costi monetari di produzione + Costi monetari amministrativi e commerciali legati alla gestione corrente (comprese le imposte) - Incremento (o + diminuzione) dei debiti correnti - Incremento (o + diminuzione) dei fondi compresi fra le passività correnti = Uscite correnti

dei crediti correnti = Entrate correnti + Costi di acquisto + Costi monetari di produzione + Costi monetari amministrativi e commerciali legati alla gestione corrente (comprese le imposte) - Incremento (o + diminuzione) dei debiti correnti - Incremento (o + diminuzione) dei fondi compresi fra le passività correnti = Uscite correnti.")

30

… Il risultato monetario della gestione

… Il risultato monetario della gestione caratteristica corrente Procedimento indiretto Come determinarlo? Dal C.EC. : flusso di capitale circolante Dallo S.P. : variazione del circolante in senso stretto

31

… Il risultato monetario della gestione

… Il risultato monetario della gestione caratteristica corrente Procedimento indiretto Prima di giungere al risultato finale, viene calcolato un risultato intermedio: flusso di capitale circolante prodotto dalla gestione corrente

32

… Il risultato monetario della gestione

… Il risultato monetario della gestione caratteristica corrente Procedimento indiretto Prima di giungere al risultato finale, viene calcolato un risultato intermedio: flusso di capitale circolante prodotto dalla gestione corrente = variazione della cassa e delle poste di capitale circolante operativo netto prodotta dalle operazioni di acquisto - produzione - vendita.

33

POSTE INTEGRANTI IL CCNO - Magazzino. - Fondo TFR

POSTE INTEGRANTI IL CCNO - Magazzino - Fondo TFR - Crediti Commerciali - Fondo imposte - Debiti Commerciali - Fondo svalutazione crediti - Crediti e debiti diversi - Fondo svalutazione magazzino - Debiti tributari - Ratei/risconti - Cassa POSTE ESTRANEE AL CCNO - Banche C/C passivi - Fondi estranei alla gest. corr. - Titoli - Patrimonio netto - Obbligazioni - Immobilizzazioni - Crediti finanziari (anche a b.t.) - Debiti finanziari (anche a b.t.)

- Debiti finanziari (anche a b.t.)")

34

I risultati della gestione caratteristica corrente Risultato Risultato reddituale/ Risultato finanziario reddituale finanziario (monetario) ACQUISTO Costi Δ cassa, Δ scorte Δ cassa Δ debiti commerciali PRODUZIONE Costi Δ cassa, Δ scorte Δ cassa Δ debiti v/dipendenti VENDITA Ricavi Δ cassa, Δ scorte Δ cassa Δ crediti commerciali Reddito Flusso di capitale Flusso di cassa operativo circolante prodotto dalla della gestione gestione corrente (FCCgc) corrente (FCgc)

ACQUISTO Costi Δ cassa, Δ scorte Δ cassa Δ debiti commerciali PRODUZIONE Costi Δ cassa, Δ scorte Δ cassa Δ debiti v/dipendenti VENDITA Ricavi Δ cassa, Δ scorte Δ cassa Δ crediti commerciali Reddito Flusso di capitale Flusso di cassa operativo circolante prodotto dalla della gestione gestione corrente (FCCgc) corrente (FCgc)")

35

I risultati della gestione caratteristica corrente Risultato Risultato reddituale/ Risultato finanziario reddituale finanziario (monetario) ACQUISTO Costi Δ cassa, Δ scorte Δ cassa Δ debiti commerciali PRODUZIONE Costi Δ cassa, Δ scorte Δ cassa Δ debiti v/dipendenti VENDITA Ricavi Δ cassa, Δ scorte Δ cassa Δ crediti commerciali Reddito Flusso di capitale Flusso di cassa operativo circolante prodotto dalla della gestione gestione corrente (FCCgc) corrente (FCgc) Come si quantifica il FCCgc partendo dal Reddito operativo?

ACQUISTO Costi Δ cassa, Δ scorte Δ cassa Δ debiti commerciali PRODUZIONE Costi Δ cassa, Δ scorte Δ cassa Δ debiti v/dipendenti VENDITA Ricavi Δ cassa, Δ scorte Δ cassa Δ crediti commerciali Reddito Flusso di capitale Flusso di cassa operativo circolante prodotto dalla della gestione gestione corrente (FCCgc) corrente (FCgc) Come si quantifica il FCCgc partendo dal Reddito operativo")

36

I risultati della gestione caratteristica corrente Risultato Risultato reddituale/ Risultato finanziario reddituale finanziario (monetario) ACQUISTO Costi Δ cassa, Δ scorte Δ cassa Δ debiti commerciali PRODUZIONE Costi Δ cassa, Δ scorte Δ cassa Δ debiti v/dipendenti VENDITA Ricavi Δ cassa, Δ scorte Δ cassa Δ crediti commerciali Reddito Flusso di capitale Flusso di cassa operativo circolante prodotto dalla della gestione gestione corrente (FCCgc) corrente (FCgc) Come si quantifica il FCCgc Come si quantifica il partendo dal Reddito operativo? FCgc partendo dal FCCgc?

37

Come si quantifica il FCCgc partendo dal conto economico

Come si quantifica il FCCgc partendo dal conto economico ? Risultato Risultato reddituale/ reddituale finanziario ACQUISTO Costi Δ cassa, Δ scorte Δ debiti commerciali PRODUZIONE Costi Δ cassa, Δ scorte Δ debiti v/dipendenti VENDITA Ricavi Δ cassa, Δ scorte Δ crediti commerciali Reddito Flusso di capitale operativo circolante prodotto dalla gestione corrente RO = FCCgc ?

38

…Come si quantifica il FCCgc partendo dal conto economico ?

2 possibili procedimenti: Procedimento analitico Procedimento sintetico

39

Calcolo del FCCgc Procedimento analitico Quando un costo o un ricavo costituisce un componente del FCCgc? Quando rispetta entrambe le seguenti condizioni: - è generato dalle operazioni di acquisto-produzione-vendita; - ha rilevanza finanziaria Ricavi di vendita Costi di acquisto - Costo monetario del venduto Costi monetari di produzione - Costi monetari amministrativi e Incremento (o –decremento) commerciali relativi alla gestione corrente delle scorte - Imposte = Flusso di capitale circolante della gestione corrente

commerciali relativi alla gestione corrente delle scorte - Imposte = Flusso di capitale circolante della gestione corrente.")

40

Calcolo del FCCgc Procedimento sintetico Reddito operativo + Quote di ammortamento - Imposte = Flusso di capitale circolante della gestione corrente Reddito d’esercizio netto di imposte +/- oneri e proventi finanziari +/- oneri e proventi extra gestione caratteristica + ammortamenti = Flusso di capitale circolante della gestione corrente

41

I risultati della gestione caratteristica corrente Risultato Risultato reddituale/ Risultato finanziario reddituale finanziario (monetario) ACQUISTO Costi Δ cassa, Δ scorte Δ cassa Δ debiti commerciali PRODUZIONE Costi Δ cassa, Δ scorte Δ cassa Δ debiti v/dipendenti VENDITA Ricavi Δ cassa, Δ scorte Δ cassa Δ crediti commerciali Reddito Flusso di capitale Flusso di cassa operativo circolante prodotto dalla della gestione gestione corrente (FCCgc) corrente (FCgc) Come si quantifica il FCgc partendo dal FCCgc?

ACQUISTO Costi Δ cassa, Δ scorte Δ cassa Δ debiti commerciali PRODUZIONE Costi Δ cassa, Δ scorte Δ cassa Δ debiti v/dipendenti VENDITA Ricavi Δ cassa, Δ scorte Δ cassa Δ crediti commerciali Reddito Flusso di capitale Flusso di cassa operativo circolante prodotto dalla della gestione gestione corrente (FCCgc) corrente (FCgc) Come si quantifica il FCgc partendo dal FCCgc")

42

Come si quantifica il FCgc partendo dal FCCgc. FCCgc = Variazione cap

Come si quantifica il FCgc partendo dal FCCgc ? FCCgc = Variazione cap.le circolante in senso stretto + FCgc FCgc = FCCgc - Variazione cap.le circolante in senso stretto Flusso di capitale circolante della gestione corrente (FCCgc) Incremento di attività correnti Decremento di passività correnti + Decremento di attività correnti Incremento di passività correnti = Flusso di cassa della gestione corrente (FCgc)

- Incremento di attività correnti - Decremento di passività correnti + Decremento di attività correnti + Incremento di passività correnti = Flusso di cassa della gestione corrente (FCgc)")

43

…Come si quantifica il FCgc partendo dal FCCgc ?

Parte del capitale generato dalle operazioni di acquisto-produzione-vendita può non tradursi immediatamente in un movimento di cassa, ma “nascere” già investito nella gestione corrente (in crediti, debiti e rimanenze). Per tradurre il flusso di circolante in flusso di cassa occorre quindi depurarlo della variazione del capitale circolante netto.

. Per tradurre il flusso di circolante in flusso di cassa occorre quindi depurarlo della variazione del capitale circolante netto.")

44

…Come si quantifica il FCgc partendo dal FCCgc ?

Flusso di circolante della gestione corrente autofinanziamento potenziale: contributo della gestione corrente alla creazione di capitale circolante e di disponibilità liquide. Flusso di cassa della gestione corrente autofinanziamento reale: risorse liquide che la gestione corrente mette a disposizione delle altre aree.

45

Il flusso di cassa della gestione corrente

Il flusso di cassa della gestione corrente Procedimento diretto = indiretto ? A) ENTRATE = CRiniz + (RIC - CRfin) = RIC - CR B) USCITE = COSTI - AMM + IMP + DEBiniz + (ACQ - DEBfin) = COSTI - AMM + IMP + ACQ - DEB = COSTI - AMM + IMP + CONSUMI + MAG - DEB

ENTRATE = CRiniz + (RIC - CRfin) = RIC - CR. B) USCITE = COSTI - AMM + IMP + DEBiniz + (ACQ - DEBfin) = COSTI - AMM + IMP + ACQ - DEB. = COSTI - AMM + IMP + CONSUMI + MAG - DEB.")

46

Il flusso di cassa della gestione corrente

Il flusso di cassa della gestione corrente Procedimento diretto = indiretto ? A) ENTRATE = CRiniz + (RIC - CRfin) = RIC - CR B) USCITE = COSTI - AMM + IMP + DEBiniz + (ACQ - DEBfin) = COSTI - AMM + IMP + ACQ - DEB = COSTI - AMM + IMP + CONSUMI + MAG - DEB = COSTI + CONSUMI - AMM + IMP + MAG - DEB

ENTRATE = CRiniz + (RIC - CRfin) = RIC - CR. B) USCITE = COSTI - AMM + IMP + DEBiniz + (ACQ - DEBfin) = COSTI - AMM + IMP + ACQ - DEB. = COSTI - AMM + IMP + CONSUMI + MAG - DEB. = COSTI + CONSUMI - AMM + IMP + MAG - DEB.")

47

Il flusso di cassa della gestione corrente

Il flusso di cassa della gestione corrente Procedimento diretto = indiretto ? A) ENTRATE = CRiniz + (RIC - CRfin) = RIC - CR B) USCITE = COSTI - AMM + IMP + DEBiniz + (ACQ - DEBfin) = COSTI - AMM + IMP + ACQ - DEB = COSTI - AMM + IMP + CONSUMI + MAG - DEB = COSTI + CONSUMI - AMM + IMP + MAG - DEB A-B) FC = RIC - COSTI TOT + AMM - IMP - CR - MAG + DEB

ENTRATE = CRiniz + (RIC - CRfin) = RIC - CR. B) USCITE = COSTI - AMM + IMP + DEBiniz + (ACQ - DEBfin) = COSTI - AMM + IMP + ACQ - DEB. = COSTI - AMM + IMP + CONSUMI + MAG - DEB. = COSTI + CONSUMI - AMM + IMP + MAG - DEB. A-B) FC = RIC - COSTI TOT + AMM - IMP - CR - MAG + DEB.")

48

Il flusso di cassa della gestione corrente

Il flusso di cassa della gestione corrente Procedimento diretto = indiretto ? A) ENTRATE = CRiniz + (RIC - CRfin) = RIC - CR B) USCITE = COSTI - AMM + IMP + DEBiniz + (ACQ - DEBfin) = COSTI - AMM + IMP + ACQ - DEB = COSTI - AMM + IMP + CONSUMI + MAG - DEB = COSTI + CONSUMI - AMM + IMP + MAG - DEB A-B) FC = RIC - COSTI TOT + AMM - IMP - CR - MAG + DEB

ENTRATE = CRiniz + (RIC - CRfin) = RIC - CR. B) USCITE = COSTI - AMM + IMP + DEBiniz + (ACQ - DEBfin) = COSTI - AMM + IMP + ACQ - DEB. = COSTI - AMM + IMP + CONSUMI + MAG - DEB. = COSTI + CONSUMI - AMM + IMP + MAG - DEB. A-B) FC = RIC - COSTI TOT + AMM - IMP - CR - MAG + DEB.")

49

Il flusso di cassa della gestione corrente

Il flusso di cassa della gestione corrente Procedimento diretto = indiretto ? A) ENTRATE = CRiniz + (RIC - CRfin) = RIC - CR B) USCITE = COSTI - AMM + IMP + DEBiniz + (ACQ - DEBfin) = COSTI - AMM + IMP + ACQ - DEB = COSTI - AMM + IMP + CONSUMI + MAG - DEB = COSTI + CONSUMI - AMM + IMP + MAG - DEB A-B) FC = RIC - COSTI TOT + AMM - IMP - CR - MAG + DEB ENTRATE - USCITE = FC = RO + AMM - IMP - CAP CIRC

ENTRATE = CRiniz + (RIC - CRfin) = RIC - CR. B) USCITE = COSTI - AMM + IMP + DEBiniz + (ACQ - DEBfin) = COSTI - AMM + IMP + ACQ - DEB. = COSTI - AMM + IMP + CONSUMI + MAG - DEB. = COSTI + CONSUMI - AMM + IMP + MAG - DEB. A-B) FC = RIC - COSTI TOT + AMM - IMP - CR - MAG + DEB. ENTRATE - USCITE = FC = RO + AMM - IMP - CAP CIRC.")

50

Il flusso di cassa della gestione corrente Quale ammontare può essere considerato soddisfacente? La valutazione sulla congruità delle risorse messe a disposizione della gestione corrente dipende dalla fase del ciclo di vita in cui si trova l’azienda: Fase di sviluppo Fase di maturità e declino

51

IL FABBISOGNO DI CAPITALE CIRCOLANTE un esempio

Dal budget economico ….. alla quantificazione del capitale circolante

52

Produzione Acquisto Vendita cassa

CICLO DEL CAPITALE CIRCOLANTE = 70 giorni Quanto impiega 1 euro a tornare alla cassa ? -1 Produzione MAGAZZINO 30 gg 120 Acquisto Vendita -4 FORNITORI -20 gg CREDITI 60 gg +10 -8 -80 600 3.600 cassa investimenti Quanto capitale in circolo in un istante ? fonti CAPITALE CIRCOLANTE NETTO = 640

53

Acquisti giornalieri, dilazioni di pagamento e debiti verso i fornitori. (Perché 80 ?)

4 4 4 4 4 4 4 Giorni 1 2 3 4 20 21 22 Pagamenti 4 4 4 8 12 16 80 80 80 Fornitori

54

Vendite giornaliere, dilazioni di pagamento e crediti verso i clienti

Vendite giornaliere, dilazioni di pagamento e crediti verso i clienti. (Perché 600 ?) Vendite 10 10 10 10 10 10 10 Giorni 1 2 3 4 60 61 62 Incassi 10 10 10 20 30 40 600 600 600 Crediti

Vendite Giorni Incassi Crediti.")

55

la durata del ciclo del circolante

30 Vendita Acquisto gg magazzino 90 gg credito 20 giorni 1 Pagamento Incasso Ciclo del capitale circolante 70 giorni =

56

… dalla durata del ciclo ….. al Capitale Circolante

Fatturato= 3.600 Circolante = 640 Durata = 70 gg + 60 gg x gg x gg x 4 = 640 oppure: + 60 gg x 10 x 10/ gg x 10 x 4/ gg x 10 x 4/10 = 640

57

Proviamo a costruire la situazione patrimoniale a fine anno.

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600 FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328 Proviamo a costruire la situazione patrimoniale a fine anno. Sarà necessario ricorrere ai debiti verso le banche ?

58

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

59

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

60

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

61

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

62

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

63

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

64

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

65

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

66

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

67

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

68

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

69

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

70

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

71

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328

72

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600

FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4320 totale 4328

73

Perché non quadra ? Cosa manca ?

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600 FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4320 totale 4328 Perché non quadra ? Cosa manca ?

74

Da dove viene la cassa per 8 ?

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600 FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328 Da dove viene la cassa per 8 ?

75

STATO PATRIMONIALE FCC - VAR CC = FC + 480 + 600 + 360 + 120 - 192

CASSA 8 FORNITORI 80 CREDITI 600 FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 IMMOBILIZZI UTILE 288 totale 4328 FCC VAR CC = FC + 480 + 600 + 360 + 120 - 192 = 648 = 640 = 8

76

Come sarebbe lo SP se il ciclo del circolante fosse dimezzato ?

STATO PATRIMONIALE IMMOBILIZZI 3600 FORNITORI 80 CREDITI 600 FONDO AMM.TO 360 MAGAZZINO 120 CAP.SOCIALE 3600 CASSA 8 UTILE 288 totale 4328 totale 4328 Come sarebbe lo SP se il ciclo del circolante fosse dimezzato ? gg cl = gg mag = gg forn = 10

77

STATO PATRIMONIALE FCC - VAR CC = FC + 480 + 300 + 360 + 60 - 192 - 40

CASSA 328 FORNITORI 40 CREDITI 300 FONDO AMM.TO 360 MAGAZZINO 60 CAP.SOCIALE 3600 IMMOBILIZZI 3600 UTILE 288 totale 4288 totale 4288 FCC VAR CC = FC + 480 + 300 + 360 + 60 - 192 = 648 = 320 = 328

78

IL CAPITALE INVESTITO NELLA GESTIONE CORRENTE RICAVI E COSTI CORRENTI

FONTE: FCCgc USO: VAR. CC VAR CASSA = (IDENTITA’) VAR CC s.s. ENTITA’ COMPOSIZIONE DIPENDE DALLA VAR. CC s.s e quindi dalla dinamica delle V e dalla variazione del ciclo del circolante RICAVI E COSTI CORRENTI

VAR CC s.s. ENTITA’ COMPOSIZIONE. DIPENDE DALLA VAR. CC s.s. e quindi dalla dinamica delle V e dalla variazione del ciclo del circolante. RICAVI E COSTI CORRENTI.")

79

IL CAPITALE INVESTITO NELLA GESTIONE CORRENTE RICAVI E COSTI CORRENTI

FONTE: FCCgc USO: VAR. CC VAR CASSA FCgc = (IDENTITA’) VAR CC s.s. ENTITA’ COMPOSIZIONE RICAVI E COSTI CORRENTI DIPENDE DALLA VAR. CC s.s.

VAR CC s.s. ENTITA’ COMPOSIZIONE. RICAVI E COSTI CORRENTI. DIPENDE DALLA VAR. CC s.s.")

80

IL CAPITALE INVESTITO NELLA GESTIONE CORRENTE RICAVI E COSTI CORRENTI

FONTE: FCCgc USO: VAR. CC FCgc = 0 Il capitale circolante in s.s. è aumentato ed ha assorbito l’intero FCC = (IDENTITA’) ENTITA’ COMPOSIZIONE RICAVI E COSTI CORRENTI DIPENDE DALLA VAR. CC s.s.

ENTITA’ COMPOSIZIONE. RICAVI E COSTI CORRENTI. DIPENDE DALLA VAR. CC s.s.")

81

IL CAPITALE INVESTITO NELLA GESTIONE CORRENTE

FONTE: FCCgc USO: VAR. CC FCgc = FCCgc Il capitale circolante in s.s. non è variato; l’intero FCC è liquido = (IDENTITA’) ENTITA’ COMPOSIZIONE RICAVI E COSTI CORRENTI DIPENDE DALLA VAR. CC s.s.

ENTITA’ COMPOSIZIONE. RICAVI E COSTI CORRENTI. DIPENDE DALLA VAR. CC s.s.")

82

= + FCC Anno 2004 : ipotesi alternative 2005 648 648 648 648 648

var CC s.s. + 640 + 320 + 960 - 80 + FCgc + 8 + 328 - 312 + 728 + 648

83

= + FCC effetto “rubinetto” effetto “spugna” effetto “vasca”

var CC s.s. effetto “spugna” + FCgc effetto “vasca”

84

La redazione del rendiconto finanziario

La gestione corrente rappresenta solo 1 delle 4 aree che generano (assorbono) flussi; occorre integrare il flusso di cassa della g.c. con i risultati delle altre aree. Si deve considerare che alcune variazioni patrimoniali non hanno significato finanziario Occorre elaborare un modello di rendiconto finanziario che consideri i due punti precedenti.

flussi; occorre integrare il flusso di cassa della g.c. con i risultati delle altre aree. Si deve considerare che alcune variazioni patrimoniali non hanno significato finanziario. Occorre elaborare un modello di rendiconto finanziario che consideri i due punti precedenti.")

85

La redazione del rendiconto finanziario

La costruzione del modello si articola in 3 FASI: 1) calcolo delle variazioni grezze delle voci patrimoniali e suddivisione delle stesse in due categorie: fonti e impieghi; 2) rettifiche dei dati grezzi; 3) aggregazione dei flussi delle 4 aree gestionali.

calcolo delle variazioni grezze delle voci patrimoniali e suddivisione delle stesse in due categorie: fonti e impieghi; 2) rettifiche dei dati grezzi; 3) aggregazione dei flussi delle 4 aree gestionali.")

86

I° FASE Calcolo delle variazioni grezze Le variazioni grezze sono individuate confrontando due stati patrimoniali successivi. PROSPETTO DELLE VARIAZIONI PATRIMONIALI GREZZE IMPIEGHI FONTI ATTIVITA’ PASSIVITA’ E NETTO PASSIVITA’ E NETTO ATTIVITA’

87

Esempio: STATO PATRIMONIALE AL 31/12/T1 E AL 31/12/T2 AZIENDA ARCOBALENO (dati in migliaia di Euro) ATTIVO /12/T /12/T2 Fabbricati Impianti e macchinari Magazzino Crediti v/clienti Crediti diversi Cassa, c/c attivi TOTALE PASSIVO /12/T /12/T2 C/c bancari passivi Debiti v/fornitori Debiti diversi Fondo svalutaz. Crediti Mutui passivi Fondo Tfr Fondo imposte Fondi ammortamento Capitale sociale Riserve Utile netto d’esercizio TOTALE

88

...Esempio: CONTO ECONOMICO ESERCIZIO T2 (dati in migliaia di Euro) RICAVI DI VENDITA Rimanenze iniziali Costi di acquisto Rimanenze finali Salari Quota fondo Tfr Costi industriali diversi Quote di ammortamento COSTO DEL VENDUTO RISULTATO LORDO INDUSTRIALE Costi amministrativi e commerciali Accantonamento fondo svalutazione crediti Accantonamento fondo imposte Stipendi personale amministrat. e commerciale Quota fondo Tfr REDDITO OPERATIVO Interessi passivi Minusvalenze Imposte e tasse UTILE NETTO D’ESERCIZIO

89

…Esempio: PROSPETTO DELLE VARIAZIONI PATRIMONIALI GREZZE

…Esempio: PROSPETTO DELLE VARIAZIONI PATRIMONIALI GREZZE Azienda Arcobaleno IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. Crediti Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capitale sociale Δ Riserve Δ Utili TOTALE IMPIEGHI TOTALE FONTI

90

II° FASE Rettifiche ai dati grezzi Fine: redazione di un documento contenente tutti e solo i movimenti finanziari verificatisi nel periodo Eliminazione delle differenze patrimoniali che non esprimono movimenti monetari; Indicazione dei flussi di cassa non evidenziati dal calcolo delle variazioni patrimoniali grezze; Modifica dei dati che compaiono in modo aggregato o distorto.

91

III° FASE Modello di aggregazione dei flussi nelle quattro aree gestionali RENDICONTO FINANZIARIO DEI FLUSSI DI CASSA +/- Flusso di cassa della gestione caratteristica corrente +/- Flussi di cassa relativi all’area investimenti/disinvestimenti +/- Flussi di cassa relativi all’area finanziamenti/rimborsi +/- Flussi di cassa relativi all’area remuner. finanziarie e gestioni accessorie = Flusso di cassa totale

92

…. Un altro modello di rappresentazione +/- Flusso di cassa della gestione corrente +/- Investimenti/disinvestimenti = +/- Flusso di cassa della gestione operativa +/- Oneri e proventi finanziari Dividendi distribuiti Rimborso prestiti +/- Gestioni accessorie = FABBISOGNO FINANZIARIO ESTERNO / SURPLUS FINANZIARIO Versamenti mezzi propri Debiti v/finanziatori /- Cassa, C/c attivi = TOTALE FONTI DI COPERTURA ESTERNA

93

Un altro modello di rappresentazione… il prospetto dei free cash flow +/- Flusso di cassa della gestione corrente - Impegni netti non discrezionali Rimborso prestiti in essere Pagamento oneri finanziari Investimenti di rinnovo Disinvestimenti preventivati Proventi finanziari certi /- Flussi da altre operazioni non discrezionali = FREE CASH FLOW - Investimenti discrezionali netti Investimenti discrezionali Disinvestimenti discrezionali + Operazioni finanziarie discrezionali + Nuovi finanziamenti esterni + Dividendi da ricevere - Dividendi da distribuire +/- Flussi da altre operazioni discrezionali = Flusso di cassa totale

94

Esempio di redazione di un rendiconto finanziario : L’azienda Arcobaleno

95

STATO PATRIMONIALE AL 31/12/T1 E 31/12/T2

STATO PATRIMONIALE AL 31/12/T1 E 31/12/T (dati in migliaia di Euro) ATTIVO /12/T /12/T Δ Fabbricati Impianti e macchinari Magazzino Crediti v/clienti Crediti diversi Cassa, c/c attivi TOTALE PASSIVO /12/T /12/T Δ C/c bancari passivi Debiti v/fornitori Debiti diversi Fondo svalutaz. Crediti Mutui passivi Fondo Tfr Fondo imposte Fondi ammortamento Capitale sociale Riserve Utile netto d’esercizio TOTALE

ATTIVO 31/12/T1 31/12/T2 Δ Fabbricati Impianti e macchinari Magazzino Crediti v/clienti Crediti diversi Cassa, c/c attivi TOTALE PASSIVO 31/12/T1 31/12/T2 Δ C/c bancari passivi Debiti v/fornitori Debiti diversi Fondo svalutaz. Crediti Mutui passivi Fondo Tfr Fondo imposte Fondi ammortamento Capitale sociale Riserve Utile netto d’esercizio TOTALE")

96

CONTO ECONOMICO ESERCIZIO T (dati in migliaia di Euro) RICAVI DI VENDITA Rimanenze iniziali Costi di acquisto Rimanenze finali Salari Quota fondo Tfr Costi industriali diversi Quote di ammortamento COSTO DEL VENDUTO RISULTATO LORDO INDUSTRIALE Costi amministrativi e commerciali Accantonamento fondo svalutazione crediti Accantonamento fondo imposte Stipendi personale amministrat. e commerciale Quota fondo Tfr REDDITO OPERATIVO Interessi passivi Minusvalenze Imposte e tasse UTILE NETTO D’ESERCIZIO

97

Informazioni desumibili dalla relazione al bilancio dell’esercizio T2 e dalla nota integrativa: 1) Nel corso dell’esercizio è stata effettuata una rivalutazione contabile dei fabbricati per un importo pari a 1.200, in esenzione fiscale; in contropartita di tale operazione sono state incrementate le riserve; ……..

Nel corso dell’esercizio è stata effettuata una rivalutazione contabile dei fabbricati per un importo pari a 1.200, in esenzione fiscale; in contropartita di tale operazione sono state incrementate le riserve; ……..")

98

Informazioni desumibili dalla relazione al bilancio dell’esercizio T2 e dalla nota integrativa: 1) Nel corso dell’esercizio è stata effettuata una rivalutazione contabile dei fabbricati per un importo pari a 1.200, in esenzione fiscale; in contropartita di tale operazione sono state incrementate le riserve; 2) Nell’esercizio sono stati compiuti nuovi investimenti in impianti e macchinari per un importo pari a 2.100; è stato inoltre alienato, al prezzo di 33, un impianto iscritto in bilancio per 200 ed ammortizzato per 100; ……..

Nel corso dell’esercizio è stata effettuata una rivalutazione contabile dei fabbricati per un importo pari a 1.200, in esenzione fiscale; in contropartita di tale operazione sono state incrementate le riserve; 2) Nell’esercizio sono stati compiuti nuovi investimenti in impianti e macchinari per un importo pari a 2.100; è stato inoltre alienato, al prezzo di 33, un impianto iscritto in bilancio per 200 ed ammortizzato per 100; ……..")

99

Informazioni desumibili dalla relazione al bilancio dell’esercizio T2 e dalla nota integrativa: 1) Nel corso dell’esercizio è stata effettuata una rivalutazione contabile dei fabbricati per un importo pari a 1.200, in esenzione fiscale; in contropartita di tale operazione sono state incrementate le riserve; 2) Nell’esercizio sono stati compiuti nuovi investimenti in impianti e macchinari per un importo pari a 2.100; è stato inoltre alienato, al prezzo di 33, un impianto iscritto in bilancio per 200 ed ammortizzato per 100; 3) Nell’anno è stato effettuato un aumento di capitale sociale per 900, di cui solo 400 a pagamento; ……..

Nel corso dell’esercizio è stata effettuata una rivalutazione contabile dei fabbricati per un importo pari a 1.200, in esenzione fiscale; in contropartita di tale operazione sono state incrementate le riserve; 2) Nell’esercizio sono stati compiuti nuovi investimenti in impianti e macchinari per un importo pari a 2.100; è stato inoltre alienato, al prezzo di 33, un impianto iscritto in bilancio per 200 ed ammortizzato per 100; 3) Nell’anno è stato effettuato un aumento di capitale sociale per 900, di cui solo 400 a pagamento; ……..")

100

Informazioni desumibili dalla relazione al bilancio dell’esercizio T2 e dalla nota integrativa: 4) Sono stati contratti nuovi mutui per 2.900; le quote di rimborso dei mutui preesistenti sono invece risultate pari a 600;

Sono stati contratti nuovi mutui per 2.900; le quote di rimborso dei mutui preesistenti sono invece risultate pari a 600;")

101

Informazioni desumibili dalla relazione al bilancio dell’esercizio T2 e dalla nota integrativa: 4) Sono stati contratti nuovi mutui per 2.900; le quote di rimborso dei mutui preesistenti sono invece risultate pari a 600; 5) Nell’esercizio è stato effettuato un accantonamento al fondo svalutazione crediti pari a 100; sono state rilevate definitivamente perdite per 40, le quali hanno comportato l’utilizzo del fondo stesso;

Sono stati contratti nuovi mutui per 2.900; le quote di rimborso dei mutui preesistenti sono invece risultate pari a 600; 5) Nell’esercizio è stato effettuato un accantonamento al fondo svalutazione crediti pari a 100; sono state rilevate definitivamente perdite per 40, le quali hanno comportato l’utilizzo del fondo stesso;")

102

Informazioni desumibili dalla relazione al bilancio dell’esercizio T2 e dalla nota integrativa: 4) Sono stati contratti nuovi mutui per 2.900; le quote di rimborso dei mutui preesistenti sono invece risultate pari a 600; 5) Nell’esercizio è stato effettuato un accantonamento al fondo svalutazione crediti pari a 100; sono state rilevate definitivamente perdite per 40, le quali hanno comportato l’utilizzo del fondo stesso; 6) L’utile dell’esercizio T1 è stato distribuito ai soci per 100 e accantonato a riserva per i restanti 300.

Sono stati contratti nuovi mutui per 2.900; le quote di rimborso dei mutui preesistenti sono invece risultate pari a 600; 5) Nell’esercizio è stato effettuato un accantonamento al fondo svalutazione crediti pari a 100; sono state rilevate definitivamente perdite per 40, le quali hanno comportato l’utilizzo del fondo stesso; 6) L’utile dell’esercizio T1 è stato distribuito ai soci per 100 e accantonato a riserva per i restanti 300.")

103

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI. IMPIEGHI. FONTI

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. Crediti Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capitale sociale Δ Riserve Δ Utili TOTALE IMPIEGHI TOTALE FONTI La nota integrativa ci informa che non sono stati acquistati fabbricati e che sono stati acquistati nuovi impianti per

104

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI. IMPIEGHI. FONTI

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. Crediti Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capitale sociale Δ Riserve Δ Utili TOTALE IMPIEGHI TOTALE FONTI La nota integrativa ci informa che sono stati accesi nuovi mutui per

105

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI. IMPIEGHI. FONTI

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. Crediti Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capitale sociale Δ Riserve Δ Utili TOTALE IMPIEGHI TOTALE FONTI Il Fondo Ammortamento non ha significato finanziario. Inoltre, dal Conto Economico risulta che la quota di ammortamento è pari ad 800

106

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI. IMPIEGHI. FONTI

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. Crediti Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capitale sociale Δ Riserve Δ Utili TOTALE IMPIEGHI TOTALE FONTI La nota integrativa ci informa che l’aumento di capitale è stato gratuito per 500 ed a pagamento per 400

107

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI. IMPIEGHI. FONTI

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. Crediti Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capitale sociale Δ Riserve Δ Utili TOTALE IMPIEGHI TOTALE FONTI La variazione delle riserve non ha significato finanziario. Inoltre, non corrisponde all’utile dell’anno T1 (400) nemmeno considerando i dividendi (100)

nemmeno considerando i dividendi (100)")

108

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI. IMPIEGHI. FONTI

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. Crediti Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capitale sociale Δ Riserve Δ Utili TOTALE IMPIEGHI TOTALE FONTI Il prospetto non quantifica il risultato finanziario della gestione caratteristica corrente. Variazione di utili non ha alcun significato finanziario.

109

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI. IMPIEGHI. FONTI

PROSPETTO GREZZO DELLE FONTI E DEGLI IMPIEGHI IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. Crediti Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capitale sociale Δ Riserve Δ Utili TOTALE IMPIEGHI TOTALE FONTI Ora dobbiamo considerare che l’incremento dei fabbricati non è un impiego di capitale, ma una rivalutazione contabile

110

Informazioni desumibili dalla relazione al bilancio dell’esercizio T2 e dalla nota integrativa: 1) Nel corso dell’esercizio è stata effettuata una rivalutazione contabile dei fabbricati per un importo pari a 1.200, in esenzione fiscale; in contropartita di tale operazione sono state incrementate le riserve; …….. La logica della rettifica: dobbiamo fare scritture contrarie a quelle che vogliamo eliminare

111

Rettifiche: 1) Eliminazione della rivalutazione dei fabbricati IMPIEGHI FONTI Δ Fabbricati ( ) Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capitale sociale Δ Riserve ( ) Δ Utili Totale impieghi Totale fonti Ora consideriamo che variazione di utili non ha significato finanziario. Dovremo evidenziare l’utile di T2 e da lì risalire a RO + Amm. - Imposte = FCCgc

112

2) Rappresentazione dell’utile netto. relativo all’esercizio T2

2) Rappresentazione dell’utile netto relativo all’esercizio T2 Utile anno T2 = Utile anno T Variazione utili

Rappresentazione dell’utile netto relativo all’esercizio T2 Utile anno T2 = Utile anno T1 + Variazione utili.")

113

2) Rappresentazione dell’utile netto. relativo all’esercizio T2

2) Rappresentazione dell’utile netto relativo all’esercizio T2 Utile anno T2 = Utile anno T Variazione utili Come considerare l’utile dell’esercizio T1?

Rappresentazione dell’utile netto relativo all’esercizio T2 Utile anno T2 = Utile anno T1 + Variazione utili Come considerare l’utile dell’esercizio T1")

114

2) Rappresentazione dell’utile netto

2) Rappresentazione dell’utile netto relativo all’esercizio T2 Utile anno T2 = Utile anno T Variazione utili Come considerare l’utile dell’esercizio T1? Utile anno T1 = Variazione riserve per effetto della gestione nel prospetto delle variazioni grezze abbiamo variazione riserve = il valore non corrisponde alla variazione determinata dalla gestione

Rappresentazione dell’utile netto relativo all’esercizio T2 Utile anno T2 = Utile anno T1 + Variazione utili Come considerare l’utile dell’esercizio T1 Utile anno T1 = Variazione riserve per effetto della gestione. nel prospetto delle variazioni grezze abbiamo variazione riserve = -200 il valore non corrisponde alla variazione. determinata dalla gestione.")

115

2) Rappresentazione dell’utile netto. relativo all’esercizio T2

2) Rappresentazione dell’utile netto relativo all’esercizio T2 perché non c’è corrispondenza ? Perché dalla variazione delle riserve sono stati tolti a) 500 per aumento gratuito b) 100 per dividendi Dobbiamo considerare che : a) l’aumento gratuito non ha significato finanziario b) i dividendi non figurano negli impieghi nel prospetto delle variazioni grezze

Rappresentazione dell’utile netto relativo all’esercizio T2 perché non c’è corrispondenza Perché dalla variazione delle riserve sono stati tolti a) 500 per aumento gratuito b) 100 per dividendi. Dobbiamo considerare che : a) l’aumento gratuito non ha significato finanziario. b) i dividendi non figurano negli impieghi nel prospetto delle variazioni grezze.")

116

2) Rappresentazione dell’utile netto

2) Rappresentazione dell’utile netto relativo all’esercizio T2 Utile anno T2 = Utile anno T Variazione utili Utile anno T1 = Variazione riserve per effetto della gestione = -200 (var. riserve) (divid.) (aumento cap. gratuito) = Utile anno T2 = 400 (Utile anno T1) (Variazione utili) = 800

Rappresentazione dell’utile netto relativo all’esercizio T2 Utile anno T2 = Utile anno T1 + Variazione utili Utile anno T1 = Variazione riserve per effetto della gestione. = -200 (var. riserve) (divid.) (aumento cap. gratuito) = Utile anno T2 = 400 (Utile anno T1) (Variazione utili) = 800.")

117

… Rappresentazione dei dividendi distribuiti e dell’utile netto relativo all’esercizio T2 IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capit. sociale ( ) Utile netto esercizio T Totale impieghi Totale fonti

400 Utile netto esercizio T2 800 Totale impieghi Totale fonti")

118

una spiegazione “passo per passo” Dopo l’eliminazione della rivalutazione dei fabbricati, avevamo: IMPIEGHI FONTI Δ Fabbricati ( ) Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Cap.le sociale Δ Riserve ( ) Δ Utili Totale impieghi Totale fonti Ora consideriamo che l’aumento gratuito non ha significato finanziario

119

Informazioni desumibili dalla relazione al bilancio dell’esercizio T2 e dalla nota integrativa: 3) Nell’anno è stato effettuato un aumento di capitale sociale per 900, di cui solo 400 a pagamento; ……..

Nell’anno è stato effettuato un aumento di capitale sociale per 900, di cui solo 400 a pagamento; ……..")

120

una spiegazione “passo per passo” l’aumento gratuito del capitale sociale non costituisce una fonte IMPIEGHI FONTI Δ Fabbricati ( ) Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Cap.le sociale ( ) Δ Riserve ( ) Δ Utili Totale impieghi Totale fonti Ora consideriamo che l’aumento delle riserve non corriponde all’utile dell’esercizio precedente. Le riserve sono riportate al netto, dopo la distribuzione dei dividendi.

121

Informazioni desumibili dalla relazione al bilancio dell’esercizio T2 e dalla nota integrativa: 6) L’utile dell’esercizio T1 è stato distribuito ai soci per 100 e accantonato a riserva per i restanti 300.

L’utile dell’esercizio T1 è stato distribuito ai soci per 100 e accantonato a riserva per i restanti 300.")

122

una spiegazione “passo per passo” Esponiamo le riserve al valore originario ed esplicitiamo i dividendi tra gli impieghi IMPIEGHI FONTI Δ Fabbricati ( ) Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Cap.le sociale ( ) Δ Riserve ( ) Δ Utili Totale impieghi Totale fonti Ora consideriamo che la variazione delle riserve è l’utile in T1. Questo più la variazione dell’utile è uguale all’utile in T2

123

una spiegazione “passo per passo” sostituiamo alla variazione delle riserve e alla variazione dell’utile, l’utile dell’esercizio T2 IMPIEGHI FONTI Δ Fabbricati ( ) Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Cap.le sociale ( ) Δ Riserve ( ) Δ Utili Utile netto esercizio T Totale impieghi Totale fonti

400 Δ Riserve ( ) 400 Δ Utili 400 Utile netto esercizio T2 800 Totale impieghi Totale fonti")

124

una spiegazione “passo per passo” è ora evidenziato l’utile in T2 IMPIEGHI FONTI Δ Fabbricati ( ) Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Cap.le sociale ( ) Utile netto esercizio T Totale impieghi Totale fonti

400 Utile netto esercizio T2 800 Totale impieghi Totale fonti")

125

Informazioni desumibili dalla relazione al bilancio dell’esercizio T2 e dalla nota integrativa: 2) Nell’esercizio sono stati compiuti nuovi investimenti in impianti e macchinari per un importo pari a 2.100; è stato inoltre alienato, al prezzo di 33, un impianto iscritto in bilancio per 200 ed ammortizzato per 100; ……..

Nell’esercizio sono stati compiuti nuovi investimenti in impianti e macchinari per un importo pari a 2.100; è stato inoltre alienato, al prezzo di 33, un impianto iscritto in bilancio per 200 ed ammortizzato per 100; ……..")

126

Rettifica della voce impianti IMPIEGHI. FONTI. Δ Fabbricati (1. 200-1

Rettifica della voce impianti IMPIEGHI FONTI Δ Fabbricati ( ) Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Cap.le sociale ( ) Utile netto esercizio T Totale impieghi Totale fonti Non figura tra le fonti il disinvestimento per 33 La nota integrativa indica che i nuovi investimenti sono pari a 2.100

0 Δ Crediti diversi 100 Δ Impianti e macchinari Δ Cassa, C/c attivi 50 Δ Magazzino Δ C/c bancari passivi 10 Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi 320 Δ Fondo svalutaz. crediti 60 Dividendi 100 Δ Mutui passivi Δ Fondo Tfr 600 Δ Fondo imposte 250 Δ Fondi ammortamento 700 Δ Cap.le sociale ( ) 400 Utile netto esercizio T2 800 Totale impieghi Totale fonti Non figura tra le fonti il disinvestimento per 33. La nota integrativa indica che i nuovi investimenti sono pari a")

127

3) Rettifica della posta “variazione impianti” Occorre evidenziare:

3) Rettifica della posta “variazione impianti” Occorre evidenziare: - fra gli impieghi: il valore effettivo degli investimenti realizzati in impianti e - fra le fonti : il disinvestimento Nel prospetto delle variazioni grezze - la variazione degli impianti è quantificata tra gli impieghi per 1.900; la nota integrativa indica in i nuovi investimenti; - tra le fonti non figura alcun disinvestimento

Rettifica della posta variazione impianti Occorre evidenziare: - fra gli impieghi: il valore effettivo degli investimenti realizzati in impianti e - fra le fonti : il disinvestimento. Nel prospetto delle variazioni grezze. - la variazione degli impianti è quantificata tra gli impieghi per 1.900; la nota integrativa indica in i nuovi investimenti; - tra le fonti non figura alcun disinvestimento.")

128

3) Rettifica della posta “variazione impianti” Nel momento in cui è stato alienato l’impianto, le scritture contabili hanno rilevato: 1) una diminuzione della posta impianti e macchinari per 200; 2) una diminuzione del fondo ammortamento impianti per 100; 3) una minusvalenza di 67; 4) un’entrata di cassa per 33. Ora eliminiamo, con scritture contrarie, le rilevazioni 1)2)3) ( = 33) e, al loro posto, scriviamo il loro significato finanziario: disinvestimento = 33

2)3) ( = 33) e, al loro posto, scriviamo il loro significato finanziario: disinvestimento = 33.")

129

…Rettifica della variazione complessiva della posta “impianti e macchinari” IMPIEGHI FONTI Δ Fabbricati Disinvestimento Δ Impianti e macchinari Δ Crediti diversi ( ) Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento ( ) Δ Capit. sociale Δ Riserve Risultato d’es. rettificato ( ) Totale impieghi Totale fonti Ora il disinvestimento di impianti è considerato nel suo significato finanziario Ora l’investimento in impianti è pari a quello indicato nella nota integrativa Ora la variazione del Fondo Amm.to è pari alla quota indicata nel Conto Economico

130

…Rettifica della variazione complessiva della posta “impianti e macchinari” IMPIEGHI FONTI Δ Fabbricati Disinvestimento Δ Impianti e macchinari Δ Crediti diversi ( ) Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento ( ) Δ Capit. sociale Δ Riserve Risultato d’es. rettificato ( ) Totale impieghi Totale fonti Nella determinazione dell’utile, stiamo risalendo dall’utile netto verso il RO + AMM - IMP = FCCgc

131

CONTO ECONOMICO ESERCIZIO T (dati in migliaia di Euro) RICAVI DI VENDITA Rimanenze iniziali Costi di acquisto Rimanenze finali Salari Quota fondo Tfr Costi industriali diversi Quote di ammortamento COSTO DEL VENDUTO RISULTATO LORDO INDUSTRIALE Costi amministrativi e commerciali Accantonamento fondo svalutazione crediti Accantonamento fondo imposte Stipendi personale amministrat. e commerciale Quota fondo Tfr REDDITO OPERATIVO Interessi passivi Minusvalenze Imposte e tasse UTILE NETTO D’ESERCIZIO

132

…Rettifica della variazione complessiva della posta “impianti e macchinari” IMPIEGHI FONTI Δ Fabbricati Disinvestimento Δ Impianti e macchinari Δ Crediti diversi ( ) Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento ( ) Δ Capit. sociale Δ Riserve Risultato d’es. rettificato ( ) Totale impieghi Totale fonti Il risultato di esercizio è espresso al netto degli oneri finanziari. Lo riportiamo al lordo esplicitando gli OF tra gli impieghi

133

4) Rilevazione degli oneri finanziari : ora il risultato reddituale è pari al RO netto di imposta IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Interessi passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capit. sociale Δ Riserve Disinvestimento Reddito operativo netto ( ) Totale impieghi Totale fonti Ora il risultato reddituale dell’esercizio è pari al reddito operativo al netto delle imposte

134

CONTO ECONOMICO ESERCIZIO T (dati in migliaia di Euro) RICAVI DI VENDITA Rimanenze iniziali Costi di acquisto Rimanenze finali Salari Quota fondo Tfr Costi industriali diversi Quote di ammortamento COSTO DEL VENDUTO RISULTATO LORDO INDUSTRIALE Costi amministrativi e commerciali Accantonamento fondo svalutazione crediti Accantonamento fondo imposte Stipendi personale amministrat. e commerciale Quota fondo Tfr REDDITO OPERATIVO Interessi passivi Minusvalenze Imposte e tasse UTILE NETTO D’ESERCIZIO = = RO - IMP =

135

Informazioni desumibili dalla relazione al bilancio dell’esercizio T2 e dalla nota integrativa: 4) Sono stati contratti nuovi mutui per 2.900; le quote di rimborso dei mutui preesistenti sono invece risultate pari a 600;

Sono stati contratti nuovi mutui per 2.900; le quote di rimborso dei mutui preesistenti sono invece risultate pari a 600;")

136

4) Rilevazione degli oneri finanziari : ora il risultato reddituale è pari al RO netto di imposta IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Interessi passivi Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capit. sociale Δ Riserve Disinvestimento Reddito operativo netto ( ) Totale impieghi Totale fonti Dalla nota integrativa risulta che nell’esercizio è stato acceso un nuovo mutuo per 2.900

137

5) Disaggregazione del valore complessivo della posta “variazione mutui passivi” IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Interessi passivi ( ) Rimborso mutui Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capitale sociale Δ Riserve Reddito operativo netto Disinvestimento Totale impieghi Totale fonti Ora è correttamente esplicitato il nuovo mutuo acceso nel corso dell’esercizio come indicato nella nota integrativa. Ed è esplicitato il rimborso per 600

138

5) Disaggregazione del valore complessivo della posta “variazione mutui passivi” IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Interessi passivi ( ) Rimborso mutui Δ Fondo Tfr Δ Fondo imposte Δ Fondi ammortamento Δ Capitale sociale Δ Riserve Reddito operativo netto Disinvestimento Totale impieghi Totale fonti Se al RO netto di imposta sommiamo la quota di ammortamento, otteniamo il FCCgc

139

6) Esplicitazione del flusso di capitale circolante come somma dell’amm.to e di RO-imposte IMPIEGHI FONTI Δ Fabbricati Δ Crediti diversi Δ Impianti e macchinari Δ Cassa, C/c attivi Δ Magazzino Δ C/c bancari passivi Δ Crediti v/clienti Δ Debiti v/fornitori Δ Debiti diversi Δ Fondo svalutaz. crediti Dividendi Δ Mutui passivi Interessi passivi Δ Fondo Tfr Rimborso mutui Δ Fondo imposte Δ Fondi ammortamento ( ) Δ Capit. sociale Δ Riserve FCCgc ( ) Disinvestimento Totale impieghi Totale fonti Ora è correttamente esplicitato l’autofinanziamento potenziale generato dalla gestione corrente

140

Aggregazione dei flussi in funzione dell’area gestionale cui fanno riferimento: IMPIEGHI FONTI Δ Magazzino Δ Fondo imposte Δ Debiti diversi Δ Debiti v/fornitori Δ Crediti v/clienti Δ Crediti diversi Δ Fondo svalutazione crediti Δ Fondo Tfr FCCgc Nuovi impianti e macch Disinvestimento Dividendi Δ C/c bancari passivi Interessi passivi Δ Mutui passivi Rimborso mutui Δ Capitale sociale Δ Cassa, C/c attivi Totale impieghi Totale fonti Var CC s.s. = 2.260

141

Ulteriori schemi di sintesi Incremento capitale circolante FCCgc Impieghi extra gest. corrente Fonti extra gest. corrente Fabbisogno finanziario Coperture finanziarie complessivo interne ed esterne

142

Ulteriori schemi di sintesi Incremento capitale circolante FCCgc Impieghi extra gest. corrente Fonti extra gest. corrente Fabbisogno finanziario Coperture finanziarie complessivo interne ed esterne IMPIEGHI FONTI Nuovi impianti e macchinari Disinvestimento Dividendi Δ Mutui passivi Interessi passivi Δ Capitale sociale Rimborso mutui Diminuzione cassa, c/c att Flusso di cassa gest corr Δ C/c bancari passivi TOTALE IMPIEGHI TOTALE FONTI

143

Rendiconto finanziario esercizio T2 FLUSSO DI CIRCOLANTE GESTIONE CORRENTE Δ Magazzino Δ Crediti v/clienti Δ Debiti diversi Δ Debiti v/fornitori Δ Crediti diversi Δ Fondo svalutazione crediti Δ Fondo di quiescenza Δ Fondo imposte TOTALE VARIAZIONE CCN FLUSSO DI CASSA DELLA GESTIONE CORRENTE Investimenti Disinvestimenti FLUSSO DI CASSA DELLA GESTIONE OPERATIVA Oneri finanziari Dividendo distribuito Mutui rimborsati FABBISOGNO FINANZIARIO ESTERNO Versamenti di mezzi propri Δ Cassa, C/c bancari attivi Δ C/c bancari passivi Mutui contratti TOTALE FONTI COPERTURA ESTERNA

144

IN SINTESI : Investimenti/disinvestimenti Remunerazioni finanziarie 2

IN SINTESI : Investimenti/disinvestimenti Remunerazioni finanziarie (e gestioni accessorie) CASSA Gestione caratteristica corrente Finanziamenti/rimborsi IMPIEGHI FONTI Investimenti/disinvestimenti Finanziamenti/rimborsi Remunerazioni finanziarie Gestione caratteristica corrente Cassa, C/C attivi TOTALE IMPIEGHI TOTALE FONTI

CASSA 50 Gestione caratteristica corrente Finanziamenti/rimborsi IMPIEGHI FONTI Investimenti/disinvestimenti Finanziamenti/rimborsi Remunerazioni finanziarie Gestione caratteristica corrente 907 Cassa, C/C attivi 50 TOTALE IMPIEGHI TOTALE FONTI")

145

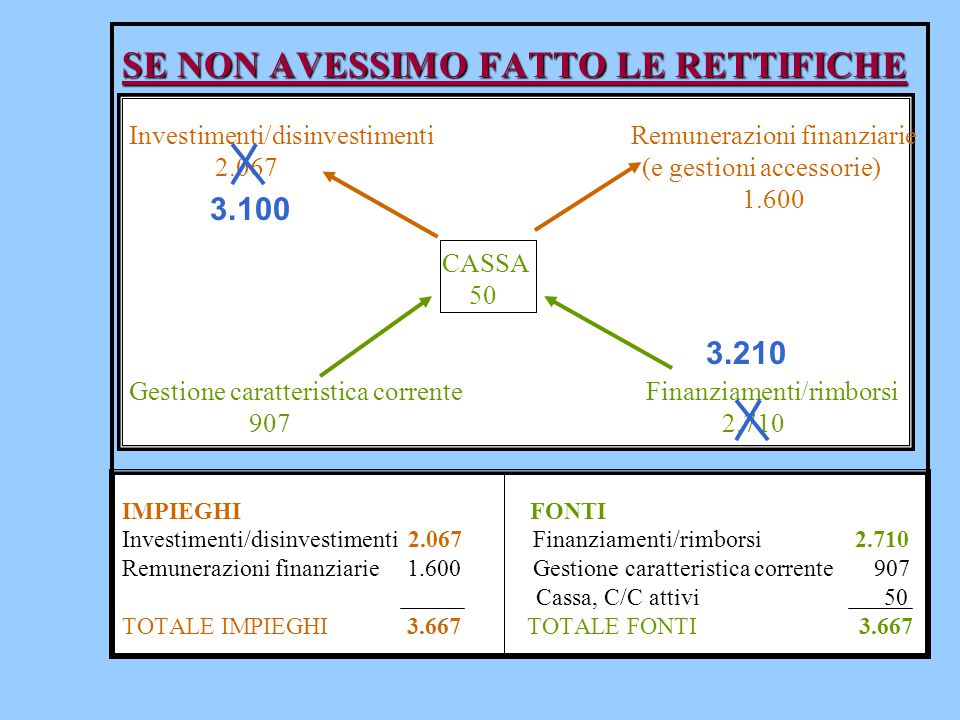

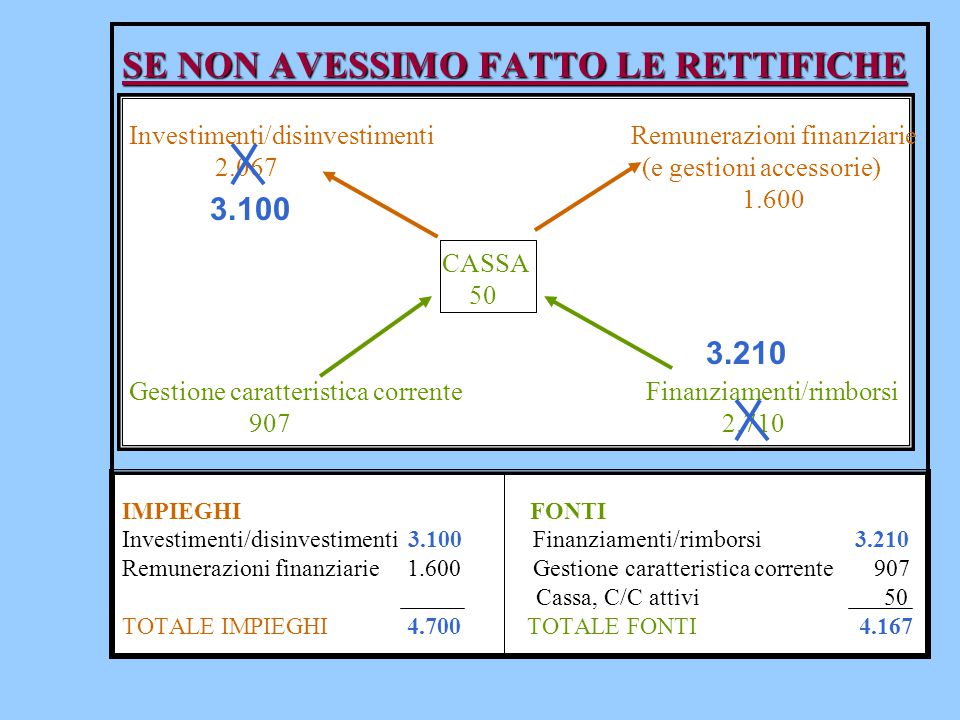

SE NON AVESSIMO FATTO LE RETTIFICHE Investimenti/disinvestimenti Remunerazioni finanziarie (e gestioni accessorie) CASSA Gestione caratteristica corrente Finanziamenti/rimborsi IMPIEGHI FONTI Investimenti/disinvestimenti Finanziamenti/rimborsi Remunerazioni finanziarie Gestione caratteristica corrente Cassa, C/C attivi TOTALE IMPIEGHI TOTALE FONTI 3.100 3.210

146

SE NON AVESSIMO FATTO LE RETTIFICHE Investimenti/disinvestimenti Remunerazioni finanziarie (e gestioni accessorie) CASSA Gestione caratteristica corrente Finanziamenti/rimborsi IMPIEGHI FONTI Investimenti/disinvestimenti Finanziamenti/rimborsi Remunerazioni finanziarie Gestione caratteristica corrente Cassa, C/C attivi TOTALE IMPIEGHI TOTALE FONTI 3.100 3.210

Presentazioni simili

: costi, ricavi, autofinanziamento RICAVI - COSTI = MOL (Margine Operativo.>")