Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

ASSEMBLEA GENERALE ANIMA

Intervento di Marco Fortis Vice Presidente Fondazione Edison Docente di Economia Industriale e Commercio Estero Università Cattolica di Milano Milano, 9 ottobre 2012

2

L’ECONOMIA MONDIALE E’ DI NUOVO IN FRENATA

(variazioni % del PIL) In azzurro, dato consolidato; in violetto, dato previsionale. * Polonia, Repubblica Ceca, Ungheria, Lettonia, Lituania, Bulgaria, Romania. Fonte: elaborazione Fondazione Edison su dati Prometeia, luglio 2012

In azzurro, dato consolidato; in violetto, dato previsionale. * Polonia, Repubblica Ceca, Ungheria, Lettonia, Lituania, Bulgaria, Romania. Fonte: elaborazione Fondazione Edison su dati Prometeia, luglio")

3

PRIMA DELLA GRECIA, GLI OCCHI DEL MONDO ERANO CONCENTRATI SUI DEBITI DI STATI UNITI E U.K.

“I suspect that the reason the ratings agencies have not downgraded the UK may be that if they did so, they would, in logic, have to downgrade the US, too. Yet we also cannot escape from an “inconvenient truth”. Neither the UK nor the US is quite as wealthy as it once believed. There are losses to be shared, much of which will fall on public spending, taxation, or both. Once it becomes evident that neither of these countries can rise to the challenge, fiscal crises are inevitable. It would only be a question of when”. Martin Wolf, “Financial Times”, November 24, 2009

4

MA POI TUTTO IMPROVVISAMENTE E’ CAMBIATO: “ACROPOLIS NOW!”

Source: “The Economist”, May 10th 2010

5

SOLO IL DECISO INTERVENTO DELLA BCE E DI MARIO DRAGHI HANNO RIPORTATO UN PO’ DI CALMA SUI MERCATI FINANZIARI E SUGLI SPREAD

6

L’ECONOMIA ITALIANA E’ ENTRATA IN RECESSIONE PERCHE’ STA FACENDO LO SFORZO FISCALE MAGGIORE: L’AZIONE DEL GOVERNO MONTI

7

LE CONSEGUENTI POLITICHE FORZATE DI AUSTERITA’ FRENANO LA DOMANDA INTERNA ITALIANA. SOLO LA DOMANDA ESTERA NETTA DA’ UN CONTRIBUTO POSITIVO AL PIL

8

COME TORNARE A CRESCERE?

Secondo il Centro Studi Confindustria (Scenari economici n. 12), per aumentare il PIL italiano occorre agire su: • Composizione fisco • Riduzione evasione • Investimenti concessionarie • Durata dei processi • Dimensione di impresa • Capitale umano • Occupazione femminile • Investimenti in infrastrutture • Liberalizzazioni • Inefficienza logistica • Burocrazia • Occupazione giovanile e anziana • Catch-up del Sud • R&S Secondo il CSC di quanto aumenta il PIL italiano con le riforme? Nel lungo periodo (20 anni) il PIL triplica (CSC, Rapporto biennale 2012, “Cambia Italia. Come fare le riforme e tornare a crescere”).

, per aumentare il PIL italiano occorre agire su: • Composizione fisco. • Riduzione evasione. • Investimenti concessionarie. • Durata dei processi. • Dimensione di impresa. • Capitale umano. • Occupazione femminile. • Investimenti in infrastrutture. • Liberalizzazioni. • Inefficienza logistica. • Burocrazia. • Occupazione giovanile e anziana. • Catch-up del Sud. • R&S. Secondo il CSC di quanto aumenta il PIL italiano con le riforme Nel lungo periodo (20 anni) il PIL triplica (CSC, Rapporto biennale 2012, Cambia Italia. Come fare le riforme e tornare a crescere ).")

9

MA LA “RIFORMA” PIÙ IMPORTANTE CHE DOBBIAMO FARE È QUELLA DELLA NOSTRA IMMAGINE ALL’ESTERO.

L’immagine dell’Italia percepita all’estero, nonostante il recupero di credibilità operato dal Governo Monti ed in prima battuta dallo stesso premier con la sua autorevolezza, è tuttora disastrosa: prevalgono su di noi luoghi comuni ed antiche credenze, spesso autoalimentate dagli stessi opinion maker di casa nostra, che inevitabilmente ci condannano sempre ad essere i “malati” d’Europa o gli allievi perennemente dietro la lavagna, a scontare castighi che vanno dalla vecchia “macchia” del debito pubblico ad una presunta perdita generalizzata di competitività. E’ corretto abbattere la spesa pubblica improduttiva, tagliare gli sprechi, fare le riforme, ma attenzione a non frustrare lo sviluppo, creando una spirale perversa per cui gli sforzi fatti in termini di riduzione del debito vengono vanificati dalla caduta del PIL, con crescita della disoccupazione e chiusura di aziende.

10

SERVE UNA RIFORMA “REPUTAZIONALE”: ALL’ITALIA MANCA IL MARKETING PAESE

Se l’Italia, pur con i suoi problemi, non ricostruisce la sua immagine all’estero sarà sempre costretta a fare i “compiti a casa” ben oltre quello che sarebbe giustificato, a fare più rigore del necessario, a pagare più tasse del dovuto, il che sottrarrà risorse per la crescita. Se vogliamo essere meno puniti dai mercati e giudicati meno superficialmente dagli stessi organismi internazionali e dalle agenzie di rating, dobbiamo cominciare a ricostruire con pazienza l’immagine del nostro Paese, cominciando dalla base, vale a dire dalle statistiche. Per vendere i nostri Btp e Bot sui mercati dobbiamo fare un marketing più aggressivo, da una parte, e, dall’altra, smettere di diffondere all’estero superficiali messaggi autolesionistici; dobbiamo chiarire che molte statistiche convenzionali distorcono la reale situazione economica del nostro Paese oppure non sono capaci di mettere in evidenza i nostri punti di forza.

11

LA NOSTRA SITUAZIONE ECONOMICA REALE È ASSAI MIGLIORE DI QUELLA CREDUTA ALL’ESTERO (E DOBBIAMO CONVINCERCI DI CIÒ NOI STESSI PER PRIMI) L’Italia si è impegnata a conseguire il pareggio di bilancio entro il 2013, caso unico al mondo, anche se ciò ci ha portati in una dura recessione. Perché? Perché l’Italia è considerata un Paese che non cresce e che ha i conti pubblici scassati, cioè un Paese debole finanziariamente, che corre il rischio di fare la fine della Grecia. Se il nostro spread è alto è essenzialmente perché siamo “accusati” di due cose: avere un PIL che cresce poco (perché, si dice, siamo poco competitivi) ed un alto rapporto debito pubblico/PIL (perché, si dice, siamo spendaccioni).

ed un alto rapporto debito pubblico/PIL (perché, si dice, siamo spendaccioni).")

12

I LUOGHI COMUNI DA SFATARE: LA QUESTIONE DELLA DEBOLEZZA FINANZIARIA

L’Italia è considerata un Paese finanziariamente a rischio. Eppure tra il 1993 e il 2013 l’Italia esprimerà il più alto avanzo statale cumulato del mondo, pari a oltre 700 miliardi di euro correnti. Ma pochi all’estero conoscono questi dati. In realtà, i conti pubblici italiani ormai non sono peggiori di quelli di molti altri Paesi avanzati ex “virtuosi”, Stati Uniti in testa, mentre i conti privati dell’Italia sono tra i migliori se non “i migliori”. E, in aggiunta, non abbiamo banche esposte sui titoli tossici e nei PIGS. Il rapporto debito pubblico/PIL è un indicatore “totem” superato che fa sembrare l’Italia più in difficoltà di quello che è veramente, mentre permette ad altre economie di mascherare i loro problemi. Altri indicatori, come il rapporto tra debito pubblico/ricchezza finanziaria netta delle famiglie o debito pubblico/patrimonio complessivo delle famiglie (incluse le abitazioni) o debito pubblico/entrate statali, ci renderebbero più giustizia. Anche la nostra posizione finanziaria netta sull’estero è sostenibile e nettamente migliore di quella dei Paesi davvero in difficoltà, come i PIGS.

o debito pubblico/entrate statali, ci renderebbero più giustizia. Anche la nostra posizione finanziaria netta sull’estero è sostenibile e nettamente migliore di quella dei Paesi davvero in difficoltà, come i PIGS.")

13

NESSUNO BATTE L’ITALIA PER AVANZO STATALE PRIMARIO: MERITO DI CITTADINI E IMPRESE CHE PAGANO SEMPRE PIÙ TASSE, NON DELLO STATO CHE NON SA TAGLIARE LE SPESE

14

IL DEBITO PUBBLICO ITALIANO GODE PURTROPPO DI UNA PESSIMA FAMA A LIVELLO INTERNAZIONALE, MA LA VERITÀ E’ CHE NON SIAMO PIÙ LA “PECORA NERA”

15

DUE MISURAZIONI DIVERSE E COMPLEMENTARI DEL DEBITO PUBBLICO

16

I CITTADINI ITALIANI SONO OGGI I MENO GRAVATI DAI DEBITI IN RAPPORTO AL LORO PATRIMONIO, MA È IL DEBITO/PIL CHE CONTINUA A FAR TESTO E A “COLLOCARCI” TRA I PAESI CRITICI

17

CI STIAMO IMPOVERENDO A COLPI DI TASSE PERCHÈ PARADOSSALMENTE NON SIAMO CAPACI DI SPIEGARE CHE SIAMO I PIÙ RICCHI E, DUNQUE, NON “A RISCHIO” COME INVECE ALL’ESTERO CI GIUDICANO

18

LA RICCHEZZA DEGLI ITALIANI NON E’ SOLO IMMOBILIARE, COME MOLTI CREDONO, MA ANCHE FINANZIARIA

19

L’ITALIA HA IL PIU’ BASSO LIVELLO DI DEBITO PRIVATO, IN PARTICOLARE DELLE FAMIGLIE

20

L’ITALIA HA UN RAPPORTO DEBITO PUBBLICO/ENTRATE STATALI STABILE, GLI ALTRI PAESI INVECE FUORI CONTROLLO

21

I LUOGHI COMUNI DA SFATARE: LA QUESTIONE DELLA CRESCITA

Nell’ultimo quindicennio la crescita del nostro PIL è stata bassa, ma lo era anche quella della Germania, che pure è il Paese più competitivo al mondo. Altri Paesi crescevano più di noi e della stessa Germania, cioè USA e UK ma anche Grecia, Irlanda, Spagna, ecc. Lo facevano solo grazie ai debiti privati e/o pubblici che sostenevano la domanda interna, non perché fossero Paesi competitivi, tanto è vero che tali economie hanno alti deficit commerciali strutturali con l’estero per i manufatti mentre l’Italia è in forte surplus. Si sente affermare che l’Italia non cresce perché le manca la competitività. Non è così. Le imprese italiane che esportano, soprattutto quelle del cosiddetto “quarto capitalismo”, pur sostenute da un sistema Paese che non le aiuta, sono competitive. Se l’Italia non cresce è perché la sua domanda interna è stagnante da anni ed oggi addirittura in forte calo con l’austerità.

22

LA CRESCITA ECONOMICA DEGLI ULTIMI 15 ANNI E’ STATA “DROGATA” DAI DEBITI, SOPRATTUTTO PRIVATI, ECCETTO CHE IN GERMANIA E ITALIA

23

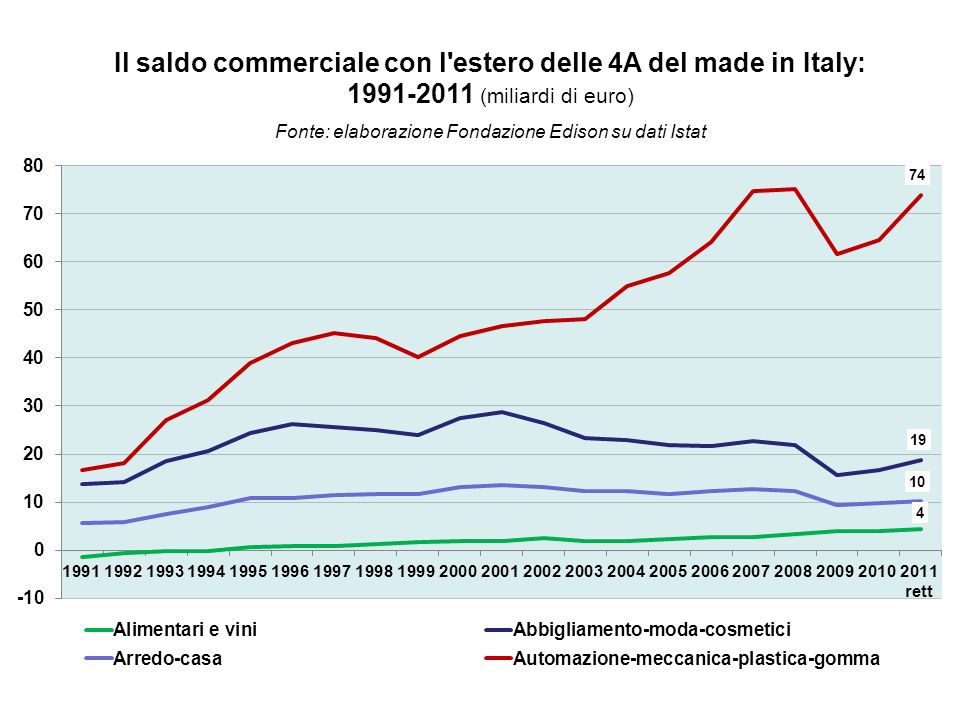

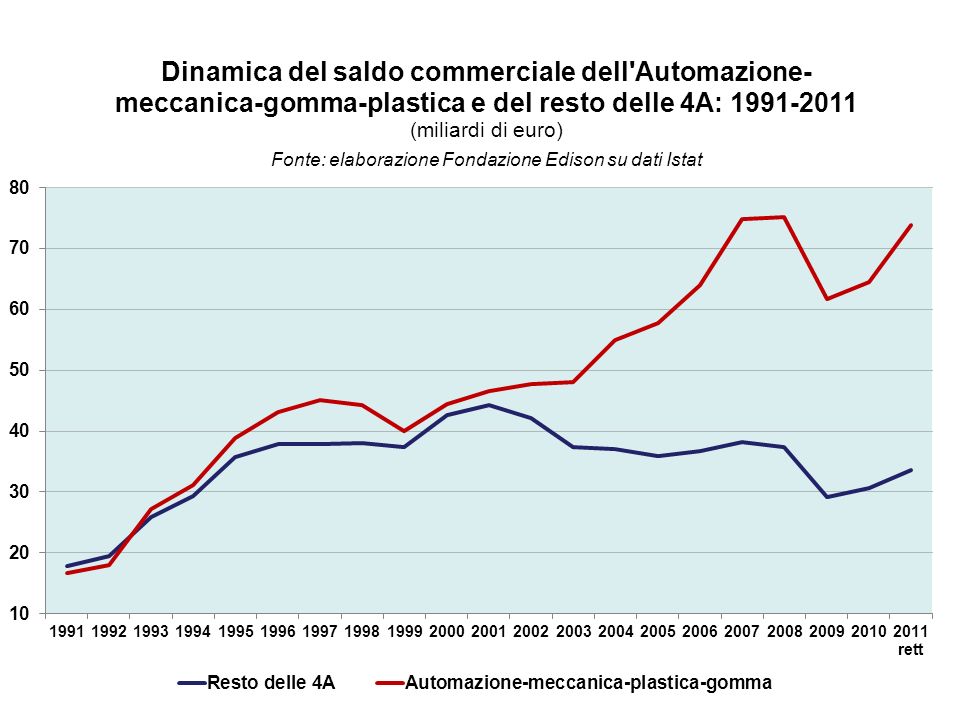

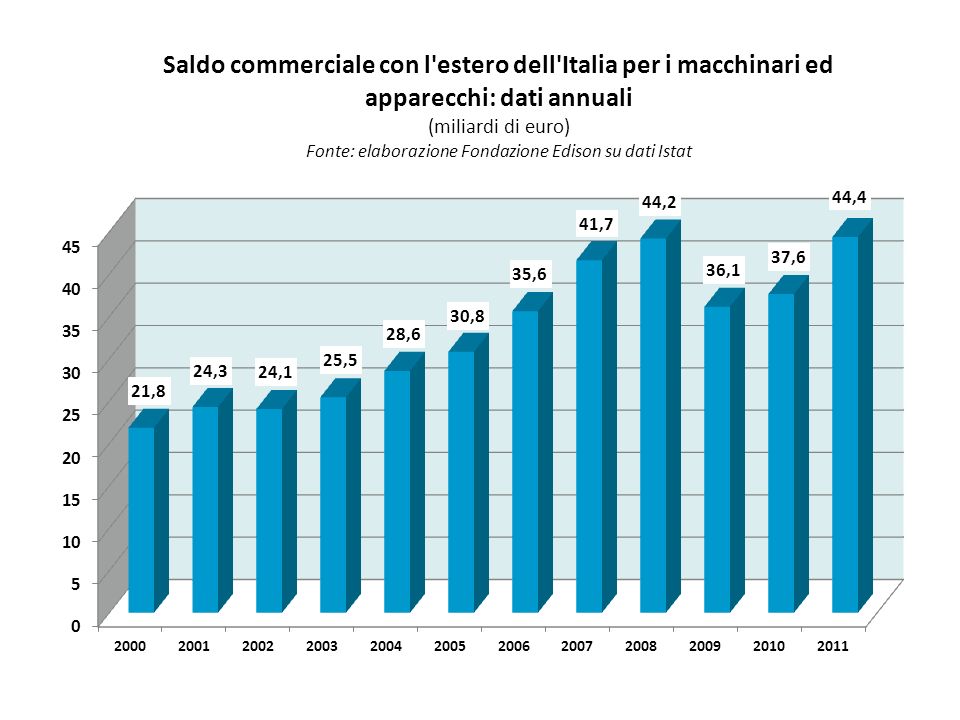

IN TERMINI DI RISULTATI, L’ITALIA NON SEMBRA AFFATTO CARENTE DI COMPETITIVITA’ ESTERNA

Nonostante i fattori di sistema (burocrazia, infrastrutture, lentezza ed incertezza del diritto, rigidità del mercato del lavoro, costi dell’energia, ecc.) penalizzino notevolmente le imprese italiane, il nostro Paese si è confermato nel 2010 secondo per competitività solo alla Germania, secondo il Trade Performance Index UNCTAD/WTO. L’Italia, assieme a Cina, Germania, Giappone e Corea del Sud, è tra i 5 soli Paesi del G-20 con un surplus per i manufatti. La bilancia commerciale manifatturiera con l’estero ha raggiunto negli ultimi 12 mesi terminanti a giugno 2012 un livello record vicino agli 80 miliardi di euro, assai superiore ai massimi pre-crisi toccati nel 2008, che erano intorno ai 64 miliardi. Notevole è il contributo della meccanica, che è oggi il nostro settore di punta.

penalizzino notevolmente le imprese italiane, il nostro Paese si è confermato nel 2010 secondo per competitività solo alla Germania, secondo il Trade Performance Index UNCTAD/WTO. L’Italia, assieme a Cina, Germania, Giappone e Corea del Sud, è tra i 5 soli Paesi del G-20 con un surplus per i manufatti. La bilancia commerciale manifatturiera con l’estero ha raggiunto negli ultimi 12 mesi terminanti a giugno 2012 un livello record vicino agli 80 miliardi di euro, assai superiore ai massimi pre-crisi toccati nel 2008, che erano intorno ai 64 miliardi. Notevole è il contributo della meccanica, che è oggi il nostro settore di punta.")

24

GERMANY’s COMPETITIVENESS UNCTAD-WTO INDEX: YEAR 2010 World competitiveness ranking in 14 sectors

Source: International Trade Centre, UNCTAD/WTO

25

ITALY’s COMPETITIVENESS UNCTAD-WTO INDEX: YEAR 2010 World competitiveness ranking in 14 sectors

Source: International Trade Centre, UNCTAD/WTO

26

NEL 2011 IL SURPLUS MANIFATTURIERO CON L’ESTERO DELL’ITALIA E’ QUELLO CRESCIUTO PERCENTUALMENTE DI PIÙ

29

(posizionamento dell’Italia nella classifica mondiale)

Il posizionamento dell’Italia nella Meccanica non elettronica secondo i sottoindici e l’Indice complessivo di competitività dell’UNCTAD/ WTO: anno 2010 (posizionamento dell’Italia nella classifica mondiale) Fonte: elaborazione Fondazione Edison su dati UNCTAD/WTO

Fonte: elaborazione Fondazione Edison su dati UNCTAD/WTO.")

30

IL VALORE AGGIUNTO DELLA MECCANICA ITALIANA

E’ ASSAI RILEVANTE

33

Indice delle eccellenze competitive nel commercio

internazionale: il posizionamento complessivo dell’Italia, anno 2010 (miliardi di dollari) Fonte: Osservatorio GEA-Fondazione Edison su dati ONU

Fonte: Osservatorio GEA-Fondazione Edison su dati ONU.")

34

Indice delle eccellenze competitive nel commercio

internazionale: il posizionamento dell’Italia nelle macchine, apparecchi e prodotti in metallo: anno 2010 (miliardi di dollari) Fonte: Osservatorio GEA-Fondazione Edison su dati ONU

Fonte: Osservatorio GEA-Fondazione Edison su dati ONU.")

35

Fonte: Osservatorio GEA-Fondazione Edison su dati ONU

Quota % relativa al NUMERO e al VALORE dei primi, secondi e terzi posti detenuti dall’industria meccanica e dei mezzi di trasporto diversi dagli autoveicoli, rispetto al totale dei primati italiani: anno 2010 Fonte: Osservatorio GEA-Fondazione Edison su dati ONU

36

(miliardi di euro, salva diversa indicazione)

Saldi commerciali di Italia e Germania nei 154 prodotti della meccanica relativi ai settori ANIMA: anno 2011 (miliardi di euro, salva diversa indicazione) Fonte: elaborazione Fondazione Edison su dati Eurostat

Fonte: elaborazione Fondazione Edison su dati Eurostat.")

37

Prodotti ANIMA in cui l’Italia presenta un surplus commerciale superiore ai 100 milioni di euro: anno 2011 (milioni di euro; in azzurro le voci in cui il saldo italiano supera quello tedesco) (segue)

(segue)")

38

(segue) Prodotti ANIMA in cui l’Italia presenta un surplus commerciale superiore ai 100 milioni di euro: anno 2011 (milioni di euro; in azzurro le voci in cui il saldo italiano supera quello tedesco) (segue)

(segue)")

39

(segue) Prodotti ANIMA in cui l’Italia presenta un surplus commerciale superiore ai 100 milioni di euro: anno 2011 (milioni di euro; in azzurro le voci in cui il saldo italiano supera quello tedesco) Fonte: elaborazione Fondazione Edison su dati Eurostat

Fonte: elaborazione Fondazione Edison su dati Eurostat.")

Presentazioni simili

MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO ROMA, 20 settembre.>")