Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Le Sponsorizzazioni nell’Ente Locale

dr. Davide Benintende – riproduzione riservata – diritto d’autore L. 633/41, artt e ss. c.c.

2

DEFINIZIONI (dottrina)

Spondorizzazione: forma di pubblicità con la quale l’impresa mira, non a decantare i propri prodotti invitando direttamente i consumatori all’acquisto, ma a diffondere il proprio marchio (Camera Commercio Internazionale) ogni comunicazione per mezzo della quale uno sponsor fornisca contrattualmente un finanziamento o un supporto di altro genere, al fine di associare positivamente la sua immagine, la sua identità, i suoi marchi, prodotti o servizi ad un’evento, un’attività, un’organizzazione o una persona da lui sponsorizzati

ogni comunicazione per mezzo della quale uno sponsor fornisca contrattualmente un finanziamento o un supporto di altro genere, al fine di associare positivamente la sua immagine, la sua identità, i suoi marchi, prodotti o servizi ad un’evento, un’attività, un’organizzazione o una persona da lui sponsorizzati.")

3

LA DISCIPLINA CIVILISTICA

Contratto di sponsorizzazione combinato disposto artt. 1322, 1350 e 1174 c.c.: contratto atipico a forma libera di natura patrimoniale a prestazioni corrispettive (sinallagmatico) in forza del quale : lo sponsorizzato (o "sponsee") si obbliga a consentire ad altri (lo "sponsor") l’uso della propria immagine pubblica e del proprio nome per promuovere un marchio o un prodotto specificamente marcato dietro corrispettivo

in forza del quale : lo sponsorizzato (o sponsee ) si obbliga a consentire ad altri (lo sponsor ) l’uso della propria immagine pubblica e del proprio nome. per promuovere un marchio o un prodotto specificamente marcato dietro corrispettivo.")

4

LA DISCIPLINA CIVILISTICA

- che può sostanziarsi in una somma di denaro, in beni o servizi ovvero in entrambi, da erogarsi da parte dello sponsor, direttamente o indirettamente Elementi caratteristici della sponsorizzazione: atipicità forma libera natura patrimoniale sinallagma (prestazioni corrispettive) Differenza rispetto le forme di pubblicità diretta: idoneità della forma di comunicazione a veicolare l’immagine del marchio dello sponsor senza fare ricorso al messaggio promozionale classico Carattere distintivo: rinvenibile nella forma di comunicazione attraverso la quale il marchio viene diffuso studiata in base al target di riferimento

Differenza rispetto le forme di pubblicità diretta: idoneità della forma di comunicazione a veicolare l’immagine del marchio dello sponsor senza fare ricorso al messaggio promozionale classico. Carattere distintivo: rinvenibile nella forma di comunicazione attraverso la quale il marchio viene diffuso studiata in base al target di riferimento.")

5

Ulteriore definizione L. n

Ulteriore definizione L. n. 223 / 1990 (spettacoli televisivi e radiofonici): - ogni contributo in beni o servizi, denaro o ogni altra utilità - proveniente da terzi - allo scopo di promuovere il loro nome, marchio o attività, - ovvero conseguire una proiezione positiva di ritorno e quindi un beneficio di immagine

: - ogni contributo in beni o servizi, denaro o ogni altra utilità. - proveniente da terzi. - allo scopo di promuovere il loro nome, marchio o attività, - ovvero conseguire una proiezione positiva di ritorno e quindi un beneficio di immagine.")

6

IL CONTRATTO DI SPONSORIZZAZIONE

ELEMENTI La qualificazione delle parti contraenti L’oggetto del contratto La durata del contratto L’indicazione analitica degli impegni assunti dallo sponsor La definizione dei rapporti tra il soggetto sponsor e l’ Ente Locale Le modalità di controllo da parte dell’Ente Locale L’indicazione degli eventuali spazi o forme pubblicitarie consentiti allo sponsor La definizione degli aspetti fiscali Le responsabilità dello sponsor Le cause e modalità di revoca del contratto Il divieto di cessione contrattuale Eventuale rinvio a norme diverse

7

ALEA DI RISCHIO: IPOTESI DI INADEMPIMENTO DELLO SPONSOR

RESPONSABILITA’ PER DANNI VERSO TERZI Sponsor: esigenza di evitare danni a terzi nel corso dell’iniziativa Corte di Cassazione (Trib. Verona 1990): la sponsorizzazione non può comportare responsabilità ove non sia concretata la partecipazione diretta nell’organizzazione dell’iniziativa Corte. Cass. Sez III Sent. 5086/1998 eccezione: forniture di materiali difettosi (sponsorizzazioni tecniche – responsabilità del produttore dpr 224/1998)

: la sponsorizzazione non può comportare responsabilità ove non sia concretata la partecipazione diretta nell’organizzazione dell’iniziativa. Corte. Cass. Sez III Sent. 5086/1998. eccezione: forniture di materiali difettosi. (sponsorizzazioni tecniche – responsabilità del produttore dpr 224/1998)")

8

IPOTESI DI INADEMPIMENTO DELLO SPONSEE

Ritorno dell’investimento pubblicitario difficilmente valutabile Comportamenti dello sponsee potenzialmente dannosi : -> possibile richiesta di risoluzione del contratto e di risarcimento danni art c.c.

9

INADEMPIMENTO DELLO SPONSEE

Trib. Rieti 1994: Rispetto dei principi di correttezza e buona fede artt e 1375 c.c. – obbligo di evitare comportamenti sconvenienti e disdicevoli e di non rilasciare dichiarazioni denigratorie (media) che possano danneggiare l’immagine dello sponsor -> ipotesi di colpevole inadempimento Obbligo ulteriore: adempimento dell’obbligazione dello sponsee con diligenza (obbligazione di mezzi – non di risultato) art c.c.: fare quanto possibile per evitare pregiudizi al ritorno pubblicitario Attenzione particolare alla cura delle premesse contrattuali: -> richiamo dei presupposti e delle finalità del contratto -> inserimento cause risolutive espresse bilaterali

che possano danneggiare l’immagine dello sponsor -> ipotesi di colpevole inadempimento. Obbligo ulteriore: adempimento dell’obbligazione dello sponsee con diligenza (obbligazione di mezzi – non di risultato) art c.c.: fare quanto possibile per evitare pregiudizi al ritorno pubblicitario. Attenzione particolare alla cura delle premesse contrattuali: -> richiamo dei presupposti e delle finalità del contratto. -> inserimento cause risolutive espresse bilaterali.")

10

SPONSORIZZAZIONI NEL DIRITTO PUBBLICO L’ENTE LOCALE IN VESTE DI SPONSEE

- Legge 449 del 1997 (fin. 1998) art. 43 prevede per la prima volta la possibilità per tutte le amministrazioni pubbliche di ricorrere allo strumento della sponsorizzazione, ed in particolare: art. 43 c.1: “Al fine di favorire l’innovazione dell’organizzazione amministrativa e di realizzare maggiori economie, nonché una migliore qualità dei servizi prestati, le p.a. possono stipulare contratti di sponsorizzazione ed accordi di collaborazione con soggetti privati ed associazioni, senza fini di lucro, costituite con atto notarile.” Ampia possibilità di utilizzazione con i seguenti limiti: iniziative dirette al perseguimento di interessi pubblici esclusione di conflitto di interessi tra l'attività pubblica e quella privata risparmi di spesa rispetto agli stanziamenti disposti le iniziative devono riguardare il finanziamento di interventi, servizi o attività non inseriti nei programmi di spesa ordinari (solo nel caso in cui si intenda utilizzare una parte dei proventi per l’incentivazione del personale)

art. 43. prevede per la prima volta la possibilità per tutte le amministrazioni pubbliche di ricorrere allo strumento della sponsorizzazione, ed in particolare: art. 43 c.1: Al fine di favorire l’innovazione dell’organizzazione amministrativa e di realizzare maggiori economie, nonché una migliore qualità dei servizi prestati, le p.a. possono stipulare contratti di sponsorizzazione ed accordi di collaborazione con soggetti privati ed associazioni, senza fini di lucro, costituite con atto notarile. Ampia possibilità di utilizzazione con i seguenti limiti: iniziative dirette al perseguimento di interessi pubblici. esclusione di conflitto di interessi tra l attività pubblica e quella privata. risparmi di spesa rispetto agli stanziamenti disposti. le iniziative devono riguardare il finanziamento di interventi, servizi o attività non inseriti nei programmi di spesa ordinari (solo nel caso in cui si intenda utilizzare una parte dei proventi per l’incentivazione del personale)")

11

D. lgs.vo n°267/2000 (TUEL) art Contratti di sponsorizzazione, accordi di collaborazione e convenzioni - -> stabilisce (in applicazione art.43 L. 449/1997) che al fine di favorire una migliore qualità dei servizi prestati, i comuni, le province e gli altri EL, possono stipulare contratti di sponsorizzazione ed accordi di collaborazione, nonché convenzioni con soggetti pubblici o privati diretti a fornire consulenze o servizi aggiuntivi, a titolo oneroso Novità: - nuova tipologia di servizi -> consulenze e servizi aggiuntivi tramite convenzione - possibilità di rapporti con soggetti pubblici -> legittimità dell’ente pubblico in veste di sponsee ?

che al fine di favorire una migliore qualità dei servizi prestati, i comuni, le province e gli altri EL, possono stipulare contratti di sponsorizzazione ed accordi di collaborazione, nonché convenzioni con soggetti pubblici o privati diretti a fornire consulenze o servizi aggiuntivi, a titolo oneroso. Novità: - nuova tipologia di servizi -> consulenze e servizi aggiuntivi tramite convenzione. - possibilità di rapporti con soggetti pubblici -> legittimità dell’ente pubblico in veste di sponsee")

12

D. lgs.vo n°267/2000 (TUEL) art Contratti di sponsorizzazione, accordi di collaborazione e convenzioni Convenzioni: -> caratterizzate dal titolo della onerosità in senso proprio: prestazioni a pagamento e/o a tariffa -> possono avere ad oggetto unicamente consulenze, sulla base di corrispettivi, e servizi aggiuntivi rispetto a quelli ordinariamente previsti nell'ambito delle attività proprie delle pubbliche amministrazioni

13

Differenze tra Sponsorizzazioni, Accordi collaborazione e Convenzioni

La fornitura di consulenze, di prestazioni e di servizi ha come possibili destinatari tanto i privati che le pubbliche amministrazioni Le sponsorizzazioni hanno come possibili partner esclusivamente i soggetti privati commerciali Sponsorizzazioni e accordi di collaborazione possono essere conclusi solo con associazioni e soggetti privati senza fini di lucro

14

Difficoltà all’utilizzo della sponsorizzazione nella PA

-> poche amministrazioni locali si sono dotate di apposita regolamentazione -> esigenza di selezione dei partner (soggetti sponsor) secondo il principio di pubblicità per ottenere la migliore offerta quali-quantitativa disponibile sul mercato -> impossibilità di utilizzare tout court le regole previste per gli appalti di lavori pubblici, di servizi o di forniture secondo il codice degli appalti visto il carattere atipico del contratto

secondo il principio di pubblicità per ottenere la migliore offerta quali-quantitativa disponibile sul mercato. -> impossibilità di utilizzare tout court le regole previste per gli appalti di lavori pubblici, di servizi o di forniture secondo il codice degli appalti visto il carattere atipico del contratto.")

15

LEGITTIMITA’ DELLL’ENTE LOCALE IN VESTE DI SPONSOR ?

Art. 11 Codice Civile Le Province e i Comuni, nonché gli enti pubblici riconosciuti come persone giuridiche, godono dei diritti secondo le leggi e gli usi osservati come diritto pubblico (824 e seguenti). Consiglio Giust. Amm. Regione Siciliana – sentenze n° 336/1995 e n. 35 del : “gli enti pubblici hanno piena capacità di diritto privato nei limiti delle loro finalità istituzionali”

. Consiglio Giust. Amm. Regione Siciliana – sentenze n° 336/1995 e n. 35 del : gli enti pubblici hanno piena capacità di diritto privato nei limiti delle loro finalità istituzionali")

16

LEGITTIMITA’ DELLL’ENTE LOCALE IN VESTE DI SPONSOR ?

il ruolo di sponsor di un soggetto pubblico è ritenuto ammissibile soltanto laddove non alteri “l’immagine di neutralità dell’amministrazione: buon andamento art. 97 della Costituzione” inammissibile la sponsorizzazione finalizzata a sostenere l’attività agonistica di una società sportiva ES.: possibile sponsorizzazione di una manifestazione enogastronomica per la valorizzazione di prodotti tipici ma non del singolo produttore/distributore -> uso improprio del termine “Sponsor”

17

Sponsorizzazione di un singolo atleta

Regione Val d’Aosta Legge n. 3/2004 Art. 2 (Interventi) 1. Per il raggiungimento delle finalità di cui all'articolo 1 (… promozione pratica sportiva), la Regione provvede mediante la concessione di contributi … 2. La Regione attua inoltre interventi specificamente rivolti: …. alla sponsorizzazione di atleti valdostani affermati ai più alti livelli tecnico-agonistici

1. Per il raggiungimento delle finalità di cui all articolo 1 (… promozione pratica sportiva), la Regione provvede mediante la concessione di contributi … 2. La Regione attua inoltre interventi specificamente rivolti: …. alla sponsorizzazione di atleti valdostani affermati ai più alti livelli tecnico-agonistici.")

18

CORTE DI CASSAZIONE SEZIONE III SENTENZA 5086 DEL 21/05/1998

Il contratto di sponsorizzazione comprende una serie di ipotesi nella quali un soggetto, detto sponsorizzato, si obbliga a consentire ad altri l'uso della propria immagine e del proprio nome, per promuovere un marchio o un prodotto specificamente marcato, dietro corrispettivo. Tale contratto non ha ad oggetto lo svolgimento di un attività in comune e, dunque, non assume le caratteristiche di un contratto associativo, ma ha ad oggetto lo scambio di prestazioni. Rispetto alla sponsorizzazione, l'accordo di patrocinio si distingue per il fatto che il soggetto, pubblico o privato, il quale consente che l'attività di altri si svolga sotto il suo patrocinio, non è un imprenditore commerciale, sicchè quand'anche egli si impegni a finanziare in qualche misura l'attività, tale obbligazione non trova corrispettivo nel vantaggio atteso dalla pubblicizzazione della sua figura di patrocinatore.

19

CORTE DI CASSAZIONE SEZIONE III SENTENZA 5086 DEL 21/05/1998

Il contratto, dunque, si atteggia piuttosto come una donazione modale, che come un contratto a prestazioni corrispettive il contratto concluso da un'associazione pro loco in occasione di una manifestazione sportiva era riferibile al quadro generale della sponsorizzazione, potendosi ravvisare il rapporto di corrispettività, avuto riguardo alla circostanza che fine di tali associazioni è la promozione del turismo e che la manifestazione è idonea a determinare un più ampio movimento turistico Posto che la sponsorizzazione di una manifestazione sportiva non è un contratto associativo, ma è sussumibile nel quadro dei contratti a prestazioni corrispettive lo sponsor non può essere considerato alla stregua di un organizzatore, sì che non è tenuto a rispondere delle conseguenze pregiudizievoli derivate ad uno spettatore a causa di un incidente verificatosi nel corso dell'evento sponsorizzato

20

LIMITI ALL’UTILIZZO DELLA SPONSORIZZAZIONE

PRESCRIZIONI GARANTE PRIVACY Provvedimento 20 settembre 2006 al fine di assicurare il rispetto dei diritti e delle libertà fondamentali dei cittadini, dignità, riservatezza, identità e protezione dei dati personali il Garante si preoccupa di garantire la compatibilità tra l'esigenza di reperire fondi per finanziare, in generale, l'attività dei soggetti pubblici e il diritto degli interessati a non essere destinatari di forme di pubblicità unitamente alle comunicazioni istituzionali»

21

LIMITI ALL’UTILIZZO DELLA SPONSORIZZAZIONE

D.Lgs. 30 giugno 2003, n. 196 , cd. Codice della Privacy, art. 4, c. 1, lett. l) definisce il termine comunicazione come: « il dare conoscenza dei dati personali a uno o più soggetti determinati diversi dall'interessato, dal rappresentante del titolare nel territorio dello Stato, dal responsabile e dagli incaricati, in qualunque forma, anche mediante la loro messa a disposizione o consultazione» . art. 19 , c. 3 : «la comunicazione da parte di un soggetto pubblico a privati o a enti pubblici economici e la diffusione da parte di un soggetto pubblico sono ammesse unicamente quando sono previste da una norma di legge o di regolamento» , non rispondente al concetto di svolgimento di funzioni istituzionali art. 18 del Codice art. 18: collegamento funzionale tra il trattamento dei dati e svolgimento delle funzioni istituzionali, rinviando al successivo art. 25 con specifico riguardo alla comunicazione e alla diffusione degli stessi Disciplina attività di informazione e di comunicazione delle PA:

definisce il termine comunicazione come: « il dare conoscenza dei dati personali a uno o più soggetti determinati diversi dall interessato, dal rappresentante del titolare nel territorio dello Stato, dal responsabile e dagli incaricati, in qualunque forma, anche mediante la loro messa a disposizione o consultazione» . art. 19 , c. 3 : «la comunicazione da parte di un soggetto pubblico a privati o a enti pubblici economici e la diffusione da parte di un soggetto pubblico sono ammesse unicamente quando sono previste da una norma di legge o di regolamento» , non rispondente al concetto di svolgimento di funzioni istituzionali art. 18 del Codice. art. 18: collegamento funzionale tra il trattamento dei dati e svolgimento delle funzioni istituzionali, rinviando al successivo art. 25 con specifico riguardo alla comunicazione e alla diffusione degli stessi. Disciplina attività di informazione e di comunicazione delle PA:")

22

Disciplina attività di informazione e di comunicazione delle PA

Legge 7 giugno 2000, n. 150 , art. 1 , c. 4, qualifica attività di informazione e di comunicazione istituzionale : a) l'informazione ai mezzi di comunicazione di massa, attraverso stampa, audiovisivi e strumenti telematici; b) la comunicazione esterna rivolta ai cittadini, alle collettività e ad altri enti attraverso ogni modalità tecnica ed organizzativa; c) la comunicazione interna realizzata nell'ambito di ciascun ente. dovere della P.A. di astenersi dal comunicare dati personali allo sponsor Inoltre, la P.A. che inserisce nelle proprie comunicazioni istituzionali il nome, la ditta, il logo o il marchio dello sponsor, svolge un'attività di sponsorizzazione (?), ponendo in essere una forma di pubblicità indiretta «Tale attività», precisa il Garante, «può essere comunque svolta solo nel rispetto del (…) quadro normativo in materia di protezione dei dati personali»

l informazione ai mezzi di comunicazione di massa, attraverso stampa, audiovisivi e strumenti telematici; b) la comunicazione esterna rivolta ai cittadini, alle collettività e ad altri enti attraverso ogni modalità tecnica ed organizzativa; c) la comunicazione interna realizzata nell ambito di ciascun ente. dovere della P.A. di astenersi dal comunicare dati personali allo sponsor. Inoltre, la P.A. che inserisce nelle proprie comunicazioni istituzionali il nome, la ditta, il logo o il marchio dello sponsor, svolge un attività di sponsorizzazione ( ), ponendo in essere una forma di pubblicità indiretta. «Tale attività», precisa il Garante, «può essere comunque svolta solo nel rispetto del (…) quadro normativo in materia di protezione dei dati personali»")

23

La P.A. non può essere parte di iniziative pubblicitarie diverse da quelle di sponsorizzazione quali

• riserva, all'interno dei documenti recanti comunicazioni inviate a propri dipendenti, utenti, ecc., uno spazio pubblicitario destinato a contenere un messaggio promozionale (es. busta paga) • inserzione di materiale pubblicitario nella busta contenente la busta paga • rilascio dati personali allo sponsor per consentire la differenziazione dei messaggi pubblicitari in relazione alle caratteristiche dei destinatari ( es. sesso, fascia di reddito, nucleo familiare, ecc.) configurazione di una vera e propria attività pubblicitaria, e non una sponsorizzazione che il Garante ritiene preclusa alla P.A. banner pubblicitari home page -> ammessi in quanto rivolti ad una pluralità di soggetti indeterminati

• inserzione di materiale pubblicitario nella busta contenente la busta paga. • rilascio dati personali allo sponsor per consentire la differenziazione dei messaggi pubblicitari in relazione alle caratteristiche dei destinatari ( es. sesso, fascia di reddito, nucleo familiare, ecc.) configurazione di una vera e propria attività pubblicitaria, e non una sponsorizzazione che il Garante ritiene preclusa alla P.A. banner pubblicitari home page -> ammessi in quanto rivolti ad una pluralità di soggetti indeterminati.")

24

Schema regolamentare

25

estrema varietà delle casistiche di sponsorizzazioni -> esigenza di razionalizzazione

competenza: alla Giunta Comunale (TUEL) ? possibile previsione nell’ambito del regolamento dei contratti ?

possibile previsione nell’ambito del regolamento dei contratti")

26

CONTENUTO Finalità Oggetto delle sponsorizzazioni Destinatari

Definizioni di sponsorizzazione, sponsor e spazi pubblicitari

27

CONTENUTO Indicazione analitica dell’oggetto di gara

Procedura di sponsorizzazione e modalità di scelta dello sponsor (gare – requisiti dei bandi) LINEE GUIDA Indicazione analitica dell’oggetto di gara Modalità di effettuazione della prestazione Termini di effettuazione della prestazione Modalità e criteri per la selezione della offerte Termini per la presentazione delle offerte Individuazione delle iniziative di sponsorizzazione

LINEE GUIDA. Indicazione analitica dell’oggetto di gara. Modalità di effettuazione della prestazione. Termini di effettuazione della prestazione. Modalità e criteri per la selezione della offerte. Termini per la presentazione delle offerte. Individuazione delle iniziative di sponsorizzazione.")

28

CONTENUTO Contratto di sponsorizzazione: elementi essenziali

Disciplina casi particolari: OO.PP. Casi di diritto di rifiuto delle sponsorizzazioni (incompatibilità) Destinazione dei risparmi di spesa derivanti dalle sponsorizzazioni Riserva organizzativa Regolazione degli aspetti fiscali Trattamento dati personali

Destinazione dei risparmi di spesa derivanti dalle sponsorizzazioni. Riserva organizzativa. Regolazione degli aspetti fiscali. Trattamento dati personali.")

29

PROCEDIMENTO APPLICATIVO DELLE SPONSORIZZAZIONI

SCHEMA DI RIFERIMENTO Approvazione Regolamento disciplina sponsorizzazioni Individuazione nel PEG di uno o più capitoli di spesa corrente o di investimento per realizzare servizi, attività, prestazioni o acquisire beni - espressa indicazione dell'obiettivo di perseguire economie di spesa attraverso la attivazione di progetti di sponsorizzazione Elaborazione progetto di sponsorizzazione (finalità specifica tra quelle individuate nel PEG) da parte del competente Settore/Servizio e formalizzazione da parte del Dirigente (qualora nel PEG manchi una espressa indicazione circa l'obiettivo dei capitoli interessati alle sponsorizzazioni, l'iniziativa può essere espressamente autorizzata dalla Giunta, su proposta del Direttore Generale (ove presente) o del competente dirigente, con specifica deliberazione di indirizzo integrativa di PEG

da parte del competente Settore/Servizio e formalizzazione da parte del Dirigente (qualora nel PEG manchi una espressa indicazione circa l obiettivo dei capitoli interessati alle sponsorizzazioni, l iniziativa può essere espressamente autorizzata dalla Giunta, su proposta del Direttore Generale (ove presente) o del competente dirigente, con specifica deliberazione di indirizzo integrativa di PEG.")

30

PROCEDIMENTO APPLICATIVO DELLE SPONSORIZZAZIONI

Adozione determinazione dirigenziale per l’approvazione della procedura di sponsorizzazione e relativo avviso Avvio della procedura di sponsorizzazione mediante l’attivazione delle forme di pubblicità prescritte per il relativo "avviso"; Riunione della Commissione esaminatrice (o di gara) per la valutazione delle offerte e relativa verbalizzazione

per la valutazione delle offerte e relativa verbalizzazione.")

31

PROCEDIMENTO APPLICATIVO DELLE SPONSORIZZAZIONI

Adozione di una determinazione dirigenziale che dà atto dei risultati della commissione esaminatrice (o di gara) per la conseguente assegnazione della sponsorizzazione Sottoscrizione di un accordo o contratto di sponsorizzazione tra lo sponsor e l'ente, sottoscritto dal competente dirigente, per la disciplina dei reciproci obblighi e diritti; Fatturazione dello sponsor all'ente del valore del servizio (bene, attività, ecc.) che lo sponsor fornisce gratuitamente al Comune; Fatturazione dell'ente allo sponsor di un pari importo del messaggio pubblicitario concesso dall'ente allo sponsor, in cambio del servizio gratuito; Approvazione di una variazione di bilancio per ridestinare i risparmi di spesa derivanti dalla sponsorizzazione (regolamento) in parte a spesa di personale (incentivi ai dipendenti e ai dirigenti), in parte a nuove o maggiori spese, in parte ad economie di bilancio.

per la conseguente assegnazione della sponsorizzazione. Sottoscrizione di un accordo o contratto di sponsorizzazione tra lo sponsor e l ente, sottoscritto dal competente dirigente, per la disciplina dei reciproci obblighi e diritti; Fatturazione dello sponsor all ente del valore del servizio (bene, attività, ecc.) che lo sponsor fornisce gratuitamente al Comune; Fatturazione dell ente allo sponsor di un pari importo del messaggio pubblicitario concesso dall ente allo sponsor, in cambio del servizio gratuito; Approvazione di una variazione di bilancio per ridestinare i risparmi di spesa derivanti dalla sponsorizzazione (regolamento) in parte a spesa di personale (incentivi ai dipendenti e ai dirigenti), in parte a nuove o maggiori spese, in parte ad economie di bilancio.")

32

D. lgs. 163/2006: richiama le sponsorizzazioni nell’ambito dei contratti esclusi dall’applicazione del Codice e sottoposti comunque alle normative comunitarie art. 26: nell’ambito ”… dei contratti di sponsorizzazione e i contratti a questi assimilabili, di cui siano parte un’amministrazione aggiudicatrice o altro ente aggiudicatore e uno sponsor che non sia un’amministrazione aggiudicatrice o altro ente aggiudicatore, aventi ad oggetto: i lavori di cui all’allegato I del codice gli interventi di restauro e manutenzione di beni mobili e delle superfici decorate di beni architettonici sottoposti a tutela D. lgs. 42/2004 i servizi di cui all’allegato II, ovvero le forniture

33

CODICE DEGLI APPALTI E CONTRATTI DI SPONSORIZZAZIONE

quando i lavori, i servizi, le forniture sono acquisiti o realizzati a cura o a spese dello sponsor … per la scelta dello Sponsor si applicano i principi del Trattato europeo nonché le disposizioni in materia di requisiti soggettivi dei progettisti e degli esecutori del contratto …”

34

CODICE DEGLI APPALTI E CONTRATTI DI SPONSORIZZAZIONE

principi del Trattato intesi a garantire la libertà economica, la libera circolazione delle merci, la libera prestazione dei servizi, la parità di trattamento, oltre la trasparenza dell’azione amministrativa. redazione/adeguamento del regolamento delle sponsorizzazioni in coerenza con le disposizioni del Codice Appalti applicazione delle procedure per la scelta del contraente in caso di procedura ad evidenza pubblica

35

FORNITURE GRATUITE indagine da parte dell’Autorità garante della concorrenza e del mercato le forniture di latte per neonati e, in particolare, con riferimento ai c.d. latti di partenza fenomeno della fornitura gratuita del latte alle strutture ospedaliere pubbliche da parte delle aziende produttrici, accompagnata spesso da donazioni ai reparti maternità di attrezzature

36

FORNITURE GRATUITE tale condotta non era giustificata da un fine di liberalità in favore degli ospedali, ma dalla necessità per le imprese produttrici di essere presenti nel sistema delle forniture gratuite di latte utilizzato nei centri nascita degli ospedali al fine di “legare la madre che sta per uscire dal reparto maternità (anche a quella che viene dimessa con allattamento al seno) ad un prodotto ben definito, per di più consigliato dall'ospedale” forma di sponsorizzazione occulta di un proprio prodotto, che richiedeva opportuni accorgimenti al fine di garantire la par condicio tra i produttori e, soprattutto, l’imparzialità delle strutture ospedaliere (es.: turnazione nella fornitura del latte e comunque una trasparenza nella scelta fornitore, avuto riguardo anche alle esigenze di qualità del prodotto fornito e di chiarezza nei confronti degli utenti serviti dall’ospedale la gratuità della fornitura (o del servizio, o del lavoro) non è elemento sufficiente per escludere procedure concorsuali e trasparenti, sebbene da adattare alle peculiarità delle sponsorizzazioni

ad un prodotto ben definito, per di più consigliato dall ospedale forma di sponsorizzazione occulta di un proprio prodotto, che richiedeva opportuni accorgimenti al fine di garantire la par condicio tra i produttori e, soprattutto, l’imparzialità delle strutture ospedaliere (es.: turnazione nella fornitura del latte e comunque una trasparenza nella scelta fornitore, avuto riguardo anche alle esigenze di qualità del prodotto fornito e di chiarezza nei confronti degli utenti serviti dall’ospedale. la gratuità della fornitura (o del servizio, o del lavoro) non è elemento sufficiente per escludere procedure concorsuali e trasparenti, sebbene da adattare alle peculiarità delle sponsorizzazioni.")

37

in precedenza Autorità Vigilanza Lavori Pubblici (Determ.n. 24 del ) -> disapplicazione legislazione materia lavori pubblici: gli interventi ricompresi nell'ambito di applicazione della normativa sui lavori pubblici compresi gli interventi di restauro e manutenzione di beni mobili e delle superfici decorate di beni architettonici sottoposti alle disposizioni di tutela di cui al TU beni culturali e ambientali possono formare oggetto di un contratto di sponsorizzazione ai sensi degli articoli 119 del T.U. D.Lg.vo n. 267/2000 e dell'art. 43 n. 449/1997 all'affidamento di tali contratti non si applica la normativa sugli appalti di lavori pubblici in quanto non rientrano nella classificazione giuridica dei contratti passivi ovvero in quanto, nel caso del cosiddetta sponsorizzazione interna, danno origine ad un negozio gratuito modale i soggetti esecutori a qualsiasi titolo di lavori pubblici devono essere qualificati ai sensi del D.P.R. 34/2000

38

Settore beni culturali: restauro

il Codice Appalti abroga il D. LGS.VO 22 GENNAIO 2004 N. 30 con cui era stato approvato il riassetto del settore appalti lavori pubblici dei b.c con tale decreto veniva confermata la determinazione autorità vigilanza LLPP circa la disapplicazione della normativa appalti lavori pubblici (Legge Merloni art. 2, comma 6) al campo dei lavori beni culturali realizzati mediante contratti di sponsorizzazione

al campo dei lavori beni culturali realizzati mediante contratti di sponsorizzazione.")

39

D. lgs.vo n.41 per lavori concernenti: beni mobili e immobili, interventi su elementi architettonici e superfici decorate di beni del patrimonio culturale tutelati dal codice beni culturali e scavi archeologici realizzati mediante contratti di sponsorizzazione a cura e spese dello sponsor (evitare il rischio di un’applicazione delle sponsorizzazioni ricorrendo a contribuzioni occasionali di privati che non si inseriscono in una programmazione strategica di interventi) nel rispetto dei principi e dei limiti comunitari in materia -> non trovano applicazione le disposizioni nazionali e regionali

nel rispetto dei principi e dei limiti comunitari in materia -> non trovano applicazione le disposizioni nazionali e regionali.")

40

CONTRATTO DI SPONSORIZZAZIONE IN ABBINAMENTO AL SERVIZIO DI TESORERIA

Consiglio di Stato: Adunanza Plenaria – Sentenza n°6 giugno 2002, ha affermato la legittimità della clausola di sponsorizzazione inserita nel bando di gara per l’affidamento del servizio di tesoreria comunale Presupposti giuridici: applicazione estensiva del combinato disposto dell’art. 43 L. n°449/97 e dall’art. 119 del TUEL (D. lgs.vo 267/2000) in tema di sponsorizzazioni, al fine di ottenere economie, migliore qualità dei servizi prestati, riduzione del disavanzo, obiettivi di efficienza e di aumento della produttività

in tema di sponsorizzazioni, al fine di ottenere economie, migliore qualità dei servizi prestati, riduzione del disavanzo, obiettivi di efficienza e di aumento della produttività.")

41

CONTRATTO DI SPONSORIZZAZIONE IN ABBINAMENTO AL SERVIZIO DI TESORERIA

Caso Comune di Coccaglio (Brescia) GC aveva inserito del bando di gara per l’aggiudicazione del servizio di Tesoreria, per il periodo , una clausola relativa alle “sponsorizzazioni che l’Istituto ritiene di poter elargire in favore del paese per iniziative culturali, sportive, turistiche, sociali e assistenziali (importo minimo pari a 40 milioni annui)”. Banca Popolare di Sondrio: vince la gara Banca Valle Camonica: impugna presso il TAR Lombardia la delibera della GC con la quale era stato aggiudicato il servizio e i relativi atti (lettera d’invito alle parti e delibera d’indizione della gara) per illegittimità della clausola di di sponsorizzazione introdotta nella gara d’appalto

GC aveva inserito del bando di gara per l’aggiudicazione del servizio di Tesoreria, per il periodo , una clausola relativa alle sponsorizzazioni che l’Istituto ritiene di poter elargire in favore del paese per iniziative culturali, sportive, turistiche, sociali e assistenziali (importo minimo pari a 40 milioni annui) . Banca Popolare di Sondrio: vince la gara. Banca Valle Camonica: impugna presso il TAR Lombardia la delibera della GC con la quale era stato aggiudicato il servizio e i relativi atti (lettera d’invito alle parti e delibera d’indizione della gara) per illegittimità della clausola di di sponsorizzazione introdotta nella gara d’appalto.")

42

CONTRATTO DI SPONSORIZZAZIONE IN ABBINAMENTO AL SERVIZIO DI TESORERIA

configurazione dell’obbligo contrattuale come una prestazione di “dare” (la sponsorizzazione) oltre che di “fare” (la gestione del servizio), in capo al futuro concessionario -> presunta inversione della causa contrattuale non ammessa dalla natura dell’appalto ricorso respinto per la motivazione che la clausola di sponsorizzazione non aveva costituito l’elemento decisivo per la scelta del concessionario elementi rilevanti: trasparenza e il rispetto della parità di trattamento tra i concorrenti

oltre che di fare (la gestione del servizio), in capo al futuro concessionario -> presunta inversione della causa contrattuale non ammessa dalla natura dell’appalto. ricorso respinto per la motivazione che la clausola di sponsorizzazione non aveva costituito l’elemento decisivo per la scelta del concessionario. elementi rilevanti: trasparenza e il rispetto della parità di trattamento tra i concorrenti.")

43

CONTRATTO DI SPONSORIZZAZIONE IN ABBINAMENTO AL SERVIZIO DI TESORERIA

Vincoli: privilegiare gli aspetti relativi alla capacità tecnica, operativa ed organizzativa del concorrente, nonché la sua capacità di garantire l’economia del servizio L’idoneità tecnico-operativa è garantita in via preliminare dalla procedura di selezione prevista dall’art. 208 del TUEL, che impone la scelta del Tesoriere in un ambito ristretto di imprese: le banche Mercato dei servizi bancari ristretto – mancanza di una reale concorrenza (eccezione fatta per alcune realtà economiche territoriali caratterizzate da una particolare capacità di attrazione dei capitali privati) – mancanza reale diversificazione dei propri servizi alla clientela Unico parametro di un certo rilievo: il tasso d’interesse applicato alle anticipazioni di cassa

– mancanza reale diversificazione dei propri servizi alla clientela. Unico parametro di un certo rilievo: il tasso d’interesse applicato alle anticipazioni di cassa.")

44

Fund rising nella pubblica amministrazione

45

Mercato delle sponsorizzazioni – saturazione:

contribuzioni consolidate offerte da gruppi di imprese o istituti bancari fortemente radicati con il territorio locale opportunità di ricerca di sponsorizzazioni di media dimensione nei confronti di imprese o società emergenti, che richiede, però le competenze del “procacciatore d’affari” estranee al profilo del classico dirigente pubblico atteggiamento tradizionalmente rigido delle amministrazioni nell’utilizzo di strumenti per la valorizzazione del personale (solo annunciata) impresa privata: abituata ad applicare in tempo reale tutti gli strumenti idonei a conseguire l’utile

impresa privata: abituata ad applicare in tempo reale tutti gli strumenti idonei a conseguire l’utile.")

46

il Fund Raising e i benefit per lo Sponsor

è un insieme di tecniche per rendere più efficace la raccolta fondi necessaria a raggiunger gli obbiettivi dell’organizzazione è il cardine di un modello organizzativo-professionale attraverso il quale una organizzazione, con caratteristiche imprenditoriali mette sotto controllo, in modo razionale, i punti di forza e di debolezza dei propri progetti mutuato dalle organizzazioni non profit nella ricerca di fondi a finanziamento di attività sociali, applicabile in una logica innovativa anche al settore pubblico negli Stati Uniti -> ogni anno raccolti 40 miliardi di dollari dalle organizzazioni non profit

47

il Fund Raising e i benefit per lo Sponsor

vantaggi nel mondo anglossassone: completa detraibilità a fini fiscali delle erogazioni liberali anche per i singoli cittadini persone fisiche al solo direct mail si deve circa un terzo delle donazioni totali raccolte - determinante la costruzione di un database che identifichi il target potenziale di riferimento verso cui dirigere le attività di ricerca attività complessa che non si può improvvisare individuazione di capacità e attitudini professionali ben specifiche azioni di direct marketing rivolte ai potenziali soggetti sponsor ricerca e analisi delle caratteristiche di riferimento dei soggetti a cui è indirizzata (imprese, soggetti istituzionali pubblici o privati e singoli cittadini), definendo gli obiettivi e le strategie di comunicazione ritenute adeguate.

, definendo gli obiettivi e le strategie di comunicazione ritenute adeguate.")

48

TECNICHE DI ACQUISIZIONE “ESTERNALIZZATA” DELLE SPONSORIZZAZIONI

Le agenzie specializzate normalmente agenzie di comunicazione specializzate in fund raising che si impegnano a ricercare soggetti sponsor privati sulla base dei progetti proposti dall’EL in alternativa -> concessionarie di pubblicità agenzie società di consulenze di marketing presenti sul mercato, che, previo opportuno incarico da parte di imprese private ricercano tra pubbliche amministrazioni o soggetti privati le iniziative che, per esigenze di visibilità, per la natura delle attività d’impresa e di target del consumatore finale, meglio si accordano con gli obiettivi di vendita della società privata (rapporto passivo) I collaboratori esterni Free lance -> affidamento d’incarico occasionale o continuativo a collaboratori esterni in possesso delle necessarie caratteristiche di competenza tecnica e professionale e di idoneità per la ricerca di nuove sponsorizzazioni

I collaboratori esterni. Free lance -> affidamento d’incarico occasionale o continuativo a collaboratori esterni in possesso delle necessarie caratteristiche di competenza tecnica e professionale e di idoneità per la ricerca di nuove sponsorizzazioni.")

49

Il modello “Caused related marketing”

definizione: l’insieme delle operazioni di comunicazione sociale effettuate da un’azienda profit (impresa, società ecc.) per definire e contribuire a raggiungere gli obiettivi di una o più aziende non profit attraverso la sensibilizzazione e il coinvolgimento di determinati target di cittadini-consumatori (marketing legato alla causa) Esperienza American Express Forte nesso di causalità tra la decisione di acquisto del servizio bancario stimolata dalla finalità di contribuire a iniziative sociali

per definire e contribuire a raggiungere gli obiettivi di una o più aziende non profit attraverso la sensibilizzazione e il coinvolgimento di determinati target di cittadini-consumatori (marketing legato alla causa) Esperienza American Express. Forte nesso di causalità tra la decisione di acquisto del servizio bancario stimolata dalla finalità di contribuire a iniziative sociali.")

50

Il modello “Caused related marketing”

Suggestioni applicative in cui il ruolo di soggetto promotore dell’iniziativa è interpretato dall’ente locale grazie al coinvolgimento di imprese o istituti di credito locali per il finanziamento di opere di particolare rilevanza per la collettività Comune di Milano: giugno 2002 campagna di sensibilizzazione delle imprese che possono “adottare” un’opera d’arte in cambio di spazi pubblicitari (ponteggi e castelli per i restauri) obiettivo di dare in “adozione” 24 monumenti

obiettivo di dare in adozione 24 monumenti.")

51

PERCORSO individuazione del progetto

analisi delle sue caratteristiche valoriali analisi caratteristiche comunicazionali analisi del fabbisogno Output -> PROPOSTA DI SPONSORIZZAZIONE

52

IL PROGETTO PROGETTARE LA SPONSORIZZAZIONE a chi rivolgersi ?

valutazione della compagine di aziende alle quali inviare la proposta: Banche e Fondazioni ex bancarie Assicurazioni Società della Grande Distribuzione, Centri Commerciali; Concessionarie di Automobili; Industrie di vario tipo la cui sede principale o con sedi periferiche collocate nel territorio; Altri Enti pubblici: municipalizzate, utilities e multiutilies; Comprensori ed Enti privati per la promozione turistica del territorio; Società di telecomunicazioni con interessi nel territorio; Media: quotidiani, radio e televisioni, periodici locali, con i quali definire accordi di cambio merce: partecipazione al Progetto/Evento contro spazi di comunicazione promopubblicitaria e redazionale ove siano indicati anche gli altri Sponsor

53

i referenti chiave la Proprietà

il Top Management (Amministratore Delegato, Direttore Generale); la Direzione Marketing la Direzione Comunicazione Monitoraraggio degli investimenti in comunicazione compiuti dalle Aziende -> es: campagne pubblicitarie presenti sui media del territorio distinzione di genere o per obiettivi ? sponsorizzazione sportiva, culturale o rispetto gli obiettivi di risparmio economico e la forma di comunicazione utilizzata ? l’impresa è interessata al ritorno in termini di incremento di vendite al miglioramento della visibilità e dell’immagine in generale di miglioramento nella qualità delle relazioni pubbliche

; la Direzione Marketing. la Direzione Comunicazione. Monitoraraggio degli investimenti in comunicazione compiuti dalle. Aziende -> es: campagne pubblicitarie presenti sui media del territorio. distinzione di genere o per obiettivi sponsorizzazione sportiva, culturale o rispetto gli obiettivi di risparmio economico e la forma di comunicazione utilizzata l’impresa è interessata al ritorno. in termini di incremento di vendite. al miglioramento della visibilità e dell’immagine. in generale di miglioramento nella qualità delle relazioni pubbliche.")

54

mettersi nei panni dello sponsor

la nostra proposta deve comunicare chiaramente che operiamo in modo professionale, evidenziando i maggiori vantaggi della sponsorizzazione rispetto altre tecniche (il marketing diretto, la promozione, la pubblicità tabellare) essere -> sintetici, incisivi, convincenti sforzarsi di mettersi dalla parte dell’interlocutore capire come sollecitare la sua attenzione e indurlo a esaminare la nostra proposta

essere -> sintetici, incisivi, convincenti. sforzarsi di mettersi dalla parte dell’interlocutore. capire come sollecitare la sua attenzione e indurlo a esaminare la nostra proposta.")

55

mettersi nei panni dello sponsor

l’ultima cosa da fare è chiedere (il nostro interlocutore riceve diverse richieste di sponsorizzazione) a volte è utile in vista della decisione finale presentare il protagonista del Progetto da sponsorizzare: un professore universitario, un artista, un atleta, che gratifica il potenziale Sponsor attenzione: rischio di incapacità del protagonista a gestire la relazione (possibile insofferenza rispetto lo sponsor)

a volte è utile in vista della decisione finale presentare il protagonista del Progetto da sponsorizzare: un professore universitario, un artista, un atleta, che gratifica il potenziale Sponsor. attenzione: rischio di incapacità del protagonista a gestire la relazione (possibile insofferenza rispetto lo sponsor)")

56

presentazione del progetto

il progetto deve rispondere chiaramente alle seguenti domande CHE COSA – QUANDO – DOVE COME - PERCHE’

57

l’evento tipologia, obiettivi, azioni è un progetto innovativo ?

è atteso dal pubblico ? è un’attività consolidata ? esistono indicatori storici di successo ? i tempi: la data e le scadenze intermedie (cronoprogramma) i numeri: di che edizione si tratta, con un accenno, se c’è una storia, ai risultati delle edizioni precedenti il target: il pubblico di riferimento, chi sarà coinvolto, direttamente o indirettamente, e in quale misura -> n° di fruitori atteso suddiviso per tipologia

i numeri: di che edizione si tratta, con un accenno, se c’è una storia, ai risultati delle edizioni precedenti. il target: il pubblico di riferimento, chi sarà coinvolto, direttamente o indirettamente, e in quale misura -> n° di fruitori atteso suddiviso per tipologia.")

58

la campagna pubblicitaria

- esiste un piano di comunicazione ? - i media utilizzati: dato essenziale, da evidenziare per dimostrare la consistenza delle possibilità comunicative e quindi il ritorno dell’investimento (ufficio stampa, riprese televisive, inserzioni tabellari, internet, ecc.) è evidenziata la spesa in attività di comunicazione in modo disaggregato ? gli spazi a disposizione dello sponsor, con precisione: la dimensione esatta del logo, la sua collocazione nell’ambito del veicolo pubblicitario; l’eventuale coinvolgimento in collaborazione nell’iniziativa con la disponibilità a farsi carico di attività (partnership)

è evidenziata la spesa in attività di comunicazione in modo disaggregato gli spazi a disposizione dello sponsor, con precisione: la dimensione esatta del logo, la sua collocazione nell’ambito del veicolo pubblicitario; l’eventuale coinvolgimento in collaborazione nell’iniziativa con la disponibilità a farsi carico di attività (partnership)")

59

il sistema di benefit possibilità di assistere ad un’anteprima dell’evento (es.: concerto/opera lirica) o inaugurazione riservata (es.: mostra) riduzioni sugli ingressi e abbonamenti o biglietti omaggio rinfresco riservato cena/serata di gala presso una sede prestigiosa incontro con gli artisti visita alla struttura “dietro le quinte” i posti migliori riservati visita guidata all’evento possibilità di esposizione dei prodotti commerciali dello sponsor in sede di iniziativa (concerto, spettacolo, mostra, ecc.) cataloghi di mostra gratuiti cessione gratuita di un prodotto riconducuibile all’iniziativa a tiratura limitata (es.: Cd del concerto)

cataloghi di mostra gratuiti. cessione gratuita di un prodotto riconducuibile all’iniziativa a tiratura limitata (es.: Cd del concerto)")

60

possibilità di controllo:

in corso di realizzazione dell’iniziativa e al termine con l’impegno di fornire il bilancio consuntivo di spesa e una relazione che riporti gli indicatori di risultato oltre alla rassegna stampa ultimo step -> indicazione del bilancio dell’iniziativa, valutando la possibilità di partecipazione (meglio evitare di parlare di tariffe), a cui corrispondono diversi livelli di evidenza promozionale eventuale formulazione di una proposta flessibile, suddivisa in vari gradi di intervento offerta parametrata all’opzione di sponsor unico (main sponsor, title sponsor, ecc.) o insieme ad altri sponsor (pool di sponsor)

, a cui corrispondono diversi livelli di evidenza promozionale. eventuale formulazione di una proposta flessibile, suddivisa in vari gradi di intervento. offerta parametrata all’opzione di sponsor unico (main sponsor, title sponsor, ecc.) o insieme ad altri sponsor (pool di sponsor)")

61

le parole da usare chi progetta un evento (es.: tecnico in ambito culturale) si innamora del proprio progetto, scrive pagine erudite ma dispersive, inconcludenti, delle quali all’interlocutore non importa assolutamente nulla -> lingua sbagliata fondamentale una operazione tecnica, di traduzione linguistica che renda il valore della proposta in forma comprensibile all’uomo d’azienda evidenziare cosa stiamo proponendo: - una sponsorizzazione monetaria - una sponsorizzazione tecnica - una partnership (coinvolgimento di una o più azienda con azioni prolungate nel tempo) - una coprogettazione

si innamora del proprio progetto, scrive pagine erudite ma dispersive, inconcludenti, delle quali all’interlocutore non importa assolutamente nulla -> lingua sbagliata. fondamentale una operazione tecnica, di traduzione linguistica che renda il valore della proposta in forma comprensibile all’uomo d’azienda. evidenziare cosa stiamo proponendo: - una sponsorizzazione monetaria. - una sponsorizzazione tecnica. - una partnership (coinvolgimento di una o più azienda con azioni. prolungate nel tempo) - una coprogettazione.")

62

approccio personalizzato

la sponsorizzazione non può essere ‘venduta’ con modalità ‘standard’ ma l’evento deve essere personalizzato a un’azienda come Benetton proporremo preferibilmente non la cultura, ma lo sport, perché dobbiamo privilegiare un consumatore giovane, brillante e dinamico, nella cui sfera d’interessi c’è più pallacanestro che pittura, più Formula Uno che opera lirica, più mountain-bike che teatro greco es.: Palatrussardi di Milano torneo di minibasket inventato qualche anno fa da Coca Cola torneo internazionale di golf intestato a Volvo caso di “Sector No Limits” caso del prodotto orologio centrato sul concetto di record

63

importanza dell’investimento in comunicazione

l’evento non comunicato o comunicato scorrettamente “non esiste” per ogni euro speso per fare ne occorrono un’altro per far sapere -> il rapporto nel campo privato è in genere di 1 a 3 -> nel comparto pubblico l’investimento va dal 5 al 15%

64

le parole da evitare Sponsorizzazioni quali operazioni aleatorie interessate da variabili non controllabili - l’acquazzone che rovina il torneo di tennis - la crisi isterica di Mc Enroe che ruppe la racchetta alla finale di Wimbledon (la Nike che cercava disperatamente di fotografargli le scarpe) - il rischio degli scandali: Ben Johnson e la vergogna dell’antidoping, un disastro per Diadora - il vantaggio degli scandali: Kate Moss condannata per abuso di stupefacenti e alcolici – nonostante tutto gli stilisti si contendono il testimonial (inversione dei valori sociali ritenuti positivi o negativi)

- il rischio degli scandali: Ben Johnson e la vergogna dell’antidoping, un disastro per Diadora. - il vantaggio degli scandali: Kate Moss condannata per abuso di stupefacenti e alcolici – nonostante tutto gli stilisti si contendono il testimonial (inversione dei valori sociali ritenuti positivi o negativi)")

65

cercare di non evocare le incertezze:

nel caso di un progetto per la ristrutturazione di un immobile per servizi culturali: “È evidente il prestigio che l’operazione porterà alla vostra azienda - naturalmente se l’impresa riuscirà a finire i lavori per tempo...(!)” utilizzare il termine appropriato a seconda della proposta: sponsorizzazione, erogazione liberale, in collaborazione, partnership: coinvolgimento su tempi medio-lunghi Vuoi far parte di un consorzio di aziende che promuovono l’immagine della città di Roma in vista del Giubileo del 2000? Vuoi sostenere per tre anni, insieme con un pool di imprese, il programma di opere della Scala di Milano? Vuoi partecipare al restauro del Teatro dell’Opera di Genova (ERG), o al Festival rossiniano di Pesaro (Scavolini)?

utilizzare il termine appropriato a seconda della proposta: sponsorizzazione, erogazione liberale, in collaborazione, partnership: coinvolgimento su tempi medio-lunghi. Vuoi far parte di un consorzio di aziende che promuovono l’immagine della città di Roma in vista del Giubileo del 2000 Vuoi sostenere per tre anni, insieme con un pool di imprese, il programma di opere della Scala di Milano Vuoi partecipare al restauro del Teatro dell’Opera di Genova (ERG), o al Festival rossiniano di Pesaro (Scavolini)")

66

evitare l’autoreferenzialità:

“...ho questo Progetto, per me è importante, mi servono queste risorse quindi questa è la sponsorizzazione richiesta…” rapportarsi con un atteggiamento di ascolto verso l’interlocutore “...ho questo Progetto, molto importante per il pubblico a cui è riferito, che coincide probabilmente con il vostro. Ha questi valori di comunicazione, che sono coerenti con le vostre esigenze. Quindi questo è il prezzo, che è equo se non conveniente rispetto al valore complessivo delle contropartite assicurate”.

67

l’offerta a) l’offerta standard:

benefici certi che si possono contrattualizzare - componente quantitativa dell’offerta (ovvero, dove è predeterminata la visibilità dello Sponsor in termini di spazi e occasioni di contatto), è composta da voci quali: • presenza del marchio dello sponsor sui materiali ufficiali di comunicazione del Progetto/Evento: programma, manifesti, locandine, cartella stampa, carta intestata dei comunicati stampa; • presenza del marchio dello sponsor sulla comunicazione promopubblicitaria prodotta dal Progetto/Evento: pubblicità sulla stampa, alla radio, in televisione, al cinema; affissione statica e dinamica; leaflet informativi, etc.

, è composta da voci quali: • presenza del marchio dello sponsor sui materiali ufficiali di. comunicazione del Progetto/Evento: programma, manifesti, locandine, cartella stampa, carta intestata dei comunicati stampa; • presenza del marchio dello sponsor sulla comunicazione promopubblicitaria prodotta dal Progetto/Evento: pubblicità. sulla stampa, alla radio, in televisione, al cinema; affissione. statica e dinamica; leaflet informativi, etc.")

68

l’offerta • partecipazione ai momenti salienti di presentazione del

Progetto/Evento: conferenza stampa, evento inaugurale, ecc.; • presenza nella cartella stampa e citazione /valorizzazione del ruolo dello sponsor nel comunicato stampa e nelle schede contenute;

69

l’offerta • presenza e valorizzazione del ruolo dello sponsor con pagine pubblicitarie/redazionali in pubblicazioni o attività editoriali multimediali riferite al Progetto/Evento (programma, catalogo, sito internet, cd rom, videonewsrelease, etc.); • diritto di associazione dell’immagine dell’Azienda/Prodotto/ Servizio Sponsor a quella del Progetto/Evento sponsorizzato

; • diritto di associazione dell’immagine dell’Azienda/Prodotto/ Servizio Sponsor a quella del Progetto/Evento sponsorizzato.")

70

l’offerta per proprie attività promopubblicitarie, che dovranno comunque essere concordate qualitativamente con l’Ente, e i cui costi saranno sostenuti direttamente dallo sponsor b) i diritti ed opportunità correlati all’Evento/Progetto sponsorizzato ulteriori diritti alla proposta ‘base’, con la previsione di investimenti aggiuntivi alla sponsorizzazione • diritto a realizzare campagne di comunicazione a sostegno del Progetto/Evento sponsorizzato, valorizzando particolarmente il ruolo dello Sponsor; • diritto dello Sponsor a distribuire propri prodotti/materiali informativi al pubblico dell’Evento o a quello contattato dal Progetto, con la presenza di proprio personale presente negli spazi dell’Evento, eventualmente allestiti e personalizzati ad hoc

i diritti ed opportunità correlati all’Evento/Progetto sponsorizzato. ulteriori diritti alla proposta ‘base’, con la previsione di investimenti aggiuntivi alla sponsorizzazione. • diritto a realizzare campagne di comunicazione a sostegno del. Progetto/Evento sponsorizzato, valorizzando particolarmente. il ruolo dello Sponsor; • diritto dello Sponsor a distribuire propri prodotti/materiali. informativi al pubblico dell’Evento o a quello contattato dal. Progetto, con la presenza di proprio personale presente negli spazi dell’Evento, eventualmente allestiti e personalizzati ad hoc.")

71

l’offerta • diritto a organizzare eventi propri, e per i propri ospiti, negli spazi dell’Evento sponsorizzato, o correlati al Progetto/Evento sponsorizzato; • diritto a realizzare e personalizzare oggettistica e merchandising a tema del Progetto/Evento sponsorizzato; • diritto alla diffusione a clienti e pubblici selezionati di interesse dello Sponsor di documentazione inerente il Progetto/Evento sponsorizzato; c) diritti e opportunità offerti dall’amministrazione non strettamente correlati al Progetto/Evento sponsorizzato possibilità di esposizione dei prodotti commerciali dello sponsor in sede di iniziativa (concerto, spettacolo, mostra, ecc.)

diritti e opportunità offerti dall’amministrazione non strettamente correlati al Progetto/Evento sponsorizzato. possibilità di esposizione dei prodotti commerciali dello sponsor in sede di iniziativa (concerto, spettacolo, mostra, ecc.)")

72

Punti di forza/debolezza

Punti di debolezza: mancanza di risorse per investimenti · mancanza di personale professionalizzato · scarse informazioni · scarsa sensibilità da parte degli interlocutori Punti di forza: immagine di ente pubblico qualità delle iniziative efficacia delle iniziative

73

Progetto Sponsorizzazioni percorsi operativi

74

processi -> step 1) UNITA’ DI PROGETTO

costituzione gruppo di lavoro trasversale per la gestione del “progetto sponsorizzazioni” - -> individuazione delle competenze e delle professionalità necessarie all’UDP e coordinamento: Competenze giuridico-amministrative Competenze contabili-fiscali Competenze comunicazionali organizzazione del gruppo di lavoro secondo un cronoprogramma definito (diagramma di gannt)

")

75

processi -> step 2) QUESTIONARIO

impostazione metodologica improntata a criteri di razionalità -> finalità di rilevare l’attuale situazione e costituire una banca dati propedeutica a valutazioni di merito rilevazione dei dati occorrenti per l’elaborazione dei progetti di sponsorizzazione: ideazione e somministrazione di un questionario interno utile all’analisi valoriale delle iniziative di progetto, e all’analisi comunicazionale

76

processi somministrazione ai responsabili/referenti di ciascuna iniziativa realizzata nell’ambito delle politiche di riferimento, in un arco di tempo significativo (12 – 18 mesi) il questionario dovrà consentire la ricostruzione di elementi utili alla definizione del “valore” delle diverse iniziative quali: le principali caratteristiche di contenuto (descrizione sintetica comprendente indicatori di efficacia/qualità - scheda) il target di riferimento: comprendente la rilevazione del bacino territoriale, le caratteristiche anagrafiche e socio-economiche degli utenti, la rilevanza rispetto gli indirizzi politico-amministrativi dell’amministrazione, le caratteristiche comunicazionali

il questionario dovrà consentire la ricostruzione di elementi utili alla definizione del valore delle diverse iniziative quali: le principali caratteristiche di contenuto (descrizione sintetica comprendente indicatori di efficacia/qualità - scheda) il target di riferimento: comprendente la rilevazione del bacino territoriale, le caratteristiche anagrafiche e socio-economiche degli utenti, la rilevanza rispetto gli indirizzi politico-amministrativi dell’amministrazione, le caratteristiche comunicazionali.")

77

processi la dimensione motivazionale

comprendente le motivazioni alla ricerca di sponsorizzazione da parte dell’amministrazione e da parte dell’impresa, location, benefit e strumenti di comunicazione utilizzati la dimensione economico-organizzativa comprendente la sponsorizzazione ottenuta/attesa, la spesa sostenuta per l’iniziativa, la forma di organizzazione

78

processi le principali caratteristiche di contenuto

(descrizione sintetica comprendente indicatori di efficacia/qualità - scheda) il target di riferimento: comprendente la rilevazione del bacino territoriale, le caratteristiche anagrafiche e socio-economiche degli utenti, la rilevanza rispetto gli indirizzi politico-amministrativi dell’amministrazione, le caratteristiche comunicazionali la dimensione motivazionale comprendente le motivazioni alla ricerca di sponsorizzazione da parte dell’amministrazione e da parte dell’impresa, location, benefit e strumenti di comunicazione utilizzati

il target di riferimento: comprendente la rilevazione del bacino territoriale, le caratteristiche anagrafiche e socio-economiche degli utenti, la rilevanza rispetto gli indirizzi politico-amministrativi dell’amministrazione, le caratteristiche comunicazionali. la dimensione motivazionale. comprendente le motivazioni alla ricerca di sponsorizzazione da parte dell’amministrazione e da parte dell’impresa, location, benefit e strumenti di comunicazione utilizzati.")

79

processi la dimensione economico-organizzativa

comprendente la sponsorizzazione ottenuta, la spesa sostenuta per l’iniziativa, la forma di organizzazione - > analisi statistica e scrematura dei progetti ritenuti rilevanti Analisi del fabbisogno Output -> proposta di sponsorizzazione

80

processi 3) SELEZIONE DEL CONTRAENTE

individuazione del sistema di selezione del contraente ritenuto idoneo da applicare ai progetti individuati in armonia con gli strumenti regolamentari locali Evidenza pubblica -> bando 4) AFFIDAMENTO l’affidamento ai soggetti sponsor dei progetti di sponsorizzazione previa individuazione diretta (riserva organizzativa) e/o esternalizzata con l’ausilio di agenzie di comunicazione esterne

AFFIDAMENTO. l’affidamento ai soggetti sponsor dei progetti di sponsorizzazione previa individuazione diretta (riserva organizzativa) e/o esternalizzata con l’ausilio di agenzie di comunicazione esterne.")

81

FUNZIONARIO AMMINISTRATIVO AREA SERVIZI RICREATIVI EDUCATIVI (coordinamento)

COLLABORATORE ASSESSORE DIRIGENTE AREA SERVIZI RICREATIVI EDUCATIVI (presidio generale) ASSESSORE (indirizzo politico e rapporti strategici) CONSULENTE (assistenza) SERVIZIO COMUNICAZIONE (piano della comunicazione) SPONSOR (aziende, banche) SERVIZIO RAGIONERIA (gestione accertamenti/fatture) PROCEDURE SELEZIONE Bando pubblico (capitolato speciale) Affidamento diretto MAIN SPONSOR SOGGETTI FUNDRISING (agenzia, freelance) RESPONSABILI SERVIZI / ISTITUTI / ATTIVITA’ (ideazione) PROGETTI (questionario) TERZO SETTORE (accordi collaboraz.ne) UNITA’ DI PROGETTO

ASSESSORE. (indirizzo politico e rapporti strategici) CONSULENTE. (assistenza) SERVIZIO COMUNICAZIONE. (piano della comunicazione) SPONSOR. (aziende, banche) SERVIZIO RAGIONERIA. (gestione accertamenti/fatture) PROCEDURE SELEZIONE. Bando pubblico. (capitolato speciale) Affidamento diretto. MAIN SPONSOR. SOGGETTI FUNDRISING. (agenzia, freelance) RESPONSABILI SERVIZI / ISTITUTI / ATTIVITA’ (ideazione) PROGETTI. (questionario) TERZO SETTORE. (accordi collaboraz.ne) UNITA’ DI PROGETTO.")

82

Incentivi al personale coinvolto in progetti di ricerca e acquisizione di sponsorizzazioni

Art. 43 Legge 449/97 prevede l’erogazione di incentivi inizialmente per lo Stato: il 5% -> Dirigenti appartenenti al C.D.R. che ha operato il risparmio il 65 % -> disponibilità di bilancio della amministrazione (quota versata allo Stato per essere riassegnata per analoghe finalità con decreti Ministeriali a riduzione del deficit di bilancio dello Stato) il 30% -> economia di bilancio delle amministrazioni

il 30% -> economia di bilancio delle amministrazioni.")

83

per gli Enti Locali dottrina –> estensibilità degli incentivi alla luce delle modifiche costituzionali introdotte con legge n. 3/01 di riforma del tittolo V Cost. con maggiore gradi di libertà non solo per il personale dirigenziale ma per tutti i dipendenti del comparto secondo i criteri stabiliti dalla contrattazione collettiva

84

occorre operare nel regolamento una ripartizione degli importi conseguenti a sponsorizzazioni, e dalla cessione a titolo oneroso di prestazioni, consulenze e/o servizi sulle tre seguenti voci: - incentivazione del trattamento economico accessorio del personale - incentivazione del trattamento economico accessorio dei dirigenti - disponibilità di bilancio anche ai fini di realizzare economie

85

Legge 449/97 Comma 2 Gli incentivi non possono essere erogati nei casi in cui le sponsorizzazioni e gli accordi di collaborazione sono diretti a finanziare interventi, servizi o attività non inseriti nei programmi di spesa ordinari Legge 449/97 Comma 4: obbligo, con uno o più regolamenti, entro novanta giorni dalla data di entrata in vigore della legge, per tutte le pubbliche amministrazioni di individuare le prestazioni non rientranti tra i servizi pubblici essenziali o non espletate a garanzia di diritti fondamentali, per le quali richiedere un contributo da parte dell'utente, e l'ammontare del contributo richiesto. Finalità: - circoscrivere l’ambito dei servizi essenziali a garanzia dei diritti fondamentali del cittadino - individuare i servizi “opzionali” che possono essere forniti dietro il pagamento di un contributo

86

CCNL (comparto regioni autonomie locali) 2000/2001

(art. 4) integrazione delle risorse di cui all'art. 15, c. 1, lett. d) del ccnl dell' come segue: (è possibile integrare la) …. quota delle risorse che possono essere destinate al trattamento economico accessorio del personale nell'ambito degli introiti derivanti dalla applicazione dell'art.43 L. n.449/1997 per le seguenti iniziative: - contratti di sponsorizzazione ed accordi di collaborazione con soggetti privati ed associazioni senza fini di lucro, per realizzare o acquisire a titolo gratuito interventi, servizi, prestazioni, beni o attività inseriti nei programmi di spesa ordinari con il conseguimento dei corrispondenti risparmi; - convenzioni con soggetti pubblici e privati diretti a fornire ai medesimi soggetti, a titolo oneroso, consulenze e servizi aggiuntivi rispetto a quelli ordinari; - c. contributi dell'utenza per servizi pubblici non essenziali o, comunque, per prestazioni, verso terzi paganti, non connesse a garanzia di diritti fondamentali.

integrazione delle risorse di cui all art. 15, c. 1, lett. d) del ccnl dell come segue: (è possibile integrare la) …. quota delle risorse che possono essere destinate al trattamento economico accessorio del personale nell ambito degli introiti derivanti dalla applicazione dell art.43 L. n.449/1997 per le seguenti iniziative: - contratti di sponsorizzazione ed accordi di collaborazione con soggetti privati ed associazioni senza fini di lucro, per realizzare o acquisire a titolo gratuito interventi, servizi, prestazioni, beni o attività inseriti nei programmi di spesa ordinari con il conseguimento dei corrispondenti risparmi; - convenzioni con soggetti pubblici e privati diretti a fornire ai medesimi soggetti, a titolo oneroso, consulenze e servizi aggiuntivi rispetto a quelli ordinari; - c. contributi dell utenza per servizi pubblici non essenziali o, comunque, per prestazioni, verso terzi paganti, non connesse a garanzia di diritti fondamentali.")

87

Opportuno stabilire i casi in cui il contratto si conclude per iniziativa di un organo politico da quelli dovuti all’attività di dirigenti e personale -> rischio di sovrapposizioni di competenze al fine dell’attribuzione degli incentivi distinguere tra sponsorizzazioni conseguenti ad attività occasionali del’EL, da quelle continuative inerenti la sfera istituzionale Per quanto riguarda il gettito complessivo spettante al personale e ai dirigenti esso dovrà essere destinato ai rispettivi fondi per il trattamento economico accessorio

88

Le erogazioni liberali

89

Interventi di agevolazione fiscale rivolti a stimolare la partecipazione del privato alle attività culturali pubbliche (sistema delle imprese) OBIETTIVO -> garantita la deducibilità completa delle el erogate dalle imprese, dal reddito imponibile, effettuate nei confronti di determinati soggetti

90

ARTICOLO 100, DPR 917/1986 Oneri di utilità sociale.

Testo: in vigore dal 15/05/2005 modificato da: DL del 14/03/2005 n. 35 art. 14 convertito …….. Comma 2. Sono inoltre deducibili: le erogazioni liberali -> a persone giuridiche che perseguono esclusivamente finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto o finalità di ricerca scientifica … per un ammontare complessivamente non superiore al 2% del reddito d’impresa dichiarato -> D.M. 11 aprile 2001: individuate le classi di soggetti ammessi ai benefici

91

Art. 100 DPR 917/86 le erogazioni liberali in denaro a favore dello Stato, di enti o istituzioni pubbliche, di fondazioni e di associazioni legalmente riconosciute che senza scopo di lucro svolgono o promuovono attività di studio, di ricerca e di documentazione di rilevante valore culturale e artistico, effettuate per l’acquisto, la manutenzione, la protezione o il restauro delle cose ex d. lgs. n. 490/1999 … …ivi comprese le erogazioni effettuate per l’organizzazione di mostre e di esposizioni, che siano di rilevante interesse scientifico o culturale, delle cose anzidette, e per gli studi e le ricerche eventualmente a tal fine necessari.

92

Art. 100 DPR 917/86 le mostre, le esposizioni, gli studi e le ricerche devono essere autorizzati, previo parere del competente comitato di settore del Consiglio nazionale per i beni culturali e ambientali, dal MBAC, che dovrà approvare la previsione di spesa ed il conto consuntivo Il MBAC stabilisce i tempi necessari affinché le erogazioni fatte a favore delle associazioni legalmente riconosciute, delle istituzioni e delle fondazioni siano utilizzate per gli scopi preindicati, e controlla l’impiego delle erogazioni stesse. Detti termini possono, per causa non imputabile al donatario, essere prorogati una sola volta

93

Art. 100 DPR 917/86 le EL in denaro, per importo non superiore al 2 per cento del reddito d’impresa dichiarato, a favore di enti o istituzioni pubbliche, fondazioni e associazioni legalmente riconosciute che senza scopo di lucro svolgono esclusivamente attività nello spettacolo, effettuate per la realizzazione di nuove strutture, per il restauro ed il potenziamento delle strutture esistenti, nonché per la produzione nei vari settori dello spettacolo nel caso che, in un dato anno, le somme complessivamente erogate abbiano superato la somma allo scopo indicata o determinata, i singoli soggetti beneficiari che abbiano ricevuto somme di importo maggiore della quota assegnata dal MBAC versano all’entrata dello Stato un importo pari al 37 per cento della differenza

94

Art. 100 DPR 917/86 le erogazioni liberali in denaro a favore dello Stato, delle regioni, degli enti locali territoriali, di enti o istituzioni pubbliche, di fondazioni e di associazioni legalmente riconosciute, per lo svolgimento dei loro compiti istituzionali e per la realizzazione di programmi culturali nei settori dei beni culturali e dello spettacolo Il MBAC individua con proprio decreto periodicamente i soggetti e le categorie di soggetti che possono beneficiare delle predette erogazioni liberali determina le quote assegnate a ciascun ente o soggetto beneficiario; definisce gli obblighi di informazione da parte dei soggetti erogatori e dei soggetti beneficiari; vigila sull’impiego delle erogazioni e comunica, entro il 31 marzo dell’anno successivo a quello di riferimento all’Agenzia delle entrate, l’elenco dei soggetti erogatori e l’ammontare delle erogazioni liberali da essi effettuate

95

Nel caso che, in un dato anno, le somme complessivamente erogate abbiano superato la somma allo scopo indicata o determinata, i singoli soggetti beneficiari che abbiano ricevuto somme di importo maggiore della quota assegnata dal MBAC versano all’entrata dello Stato un importo pari al 37 per cento della differenza

96

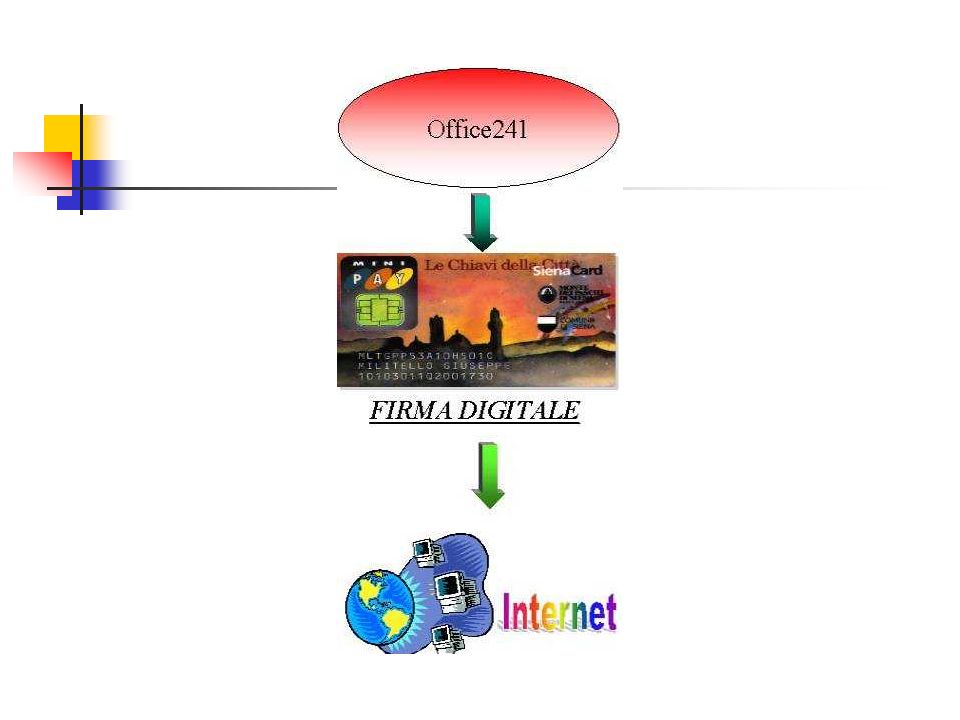

PROGETTO LE CHIAVI DELLA CITTA’

“SIENA CARD”

97

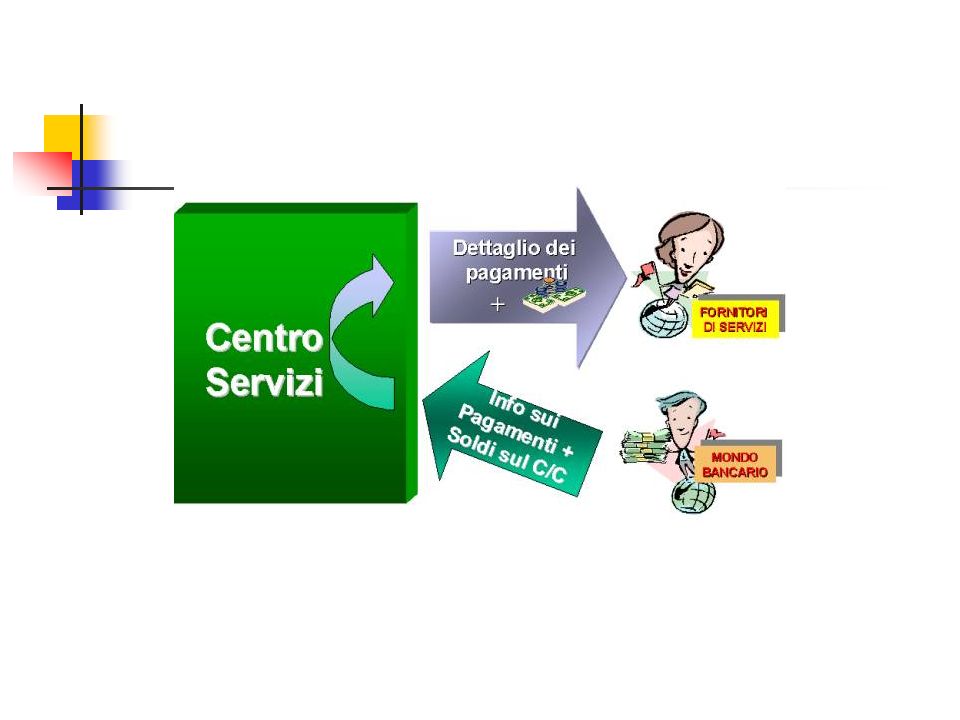

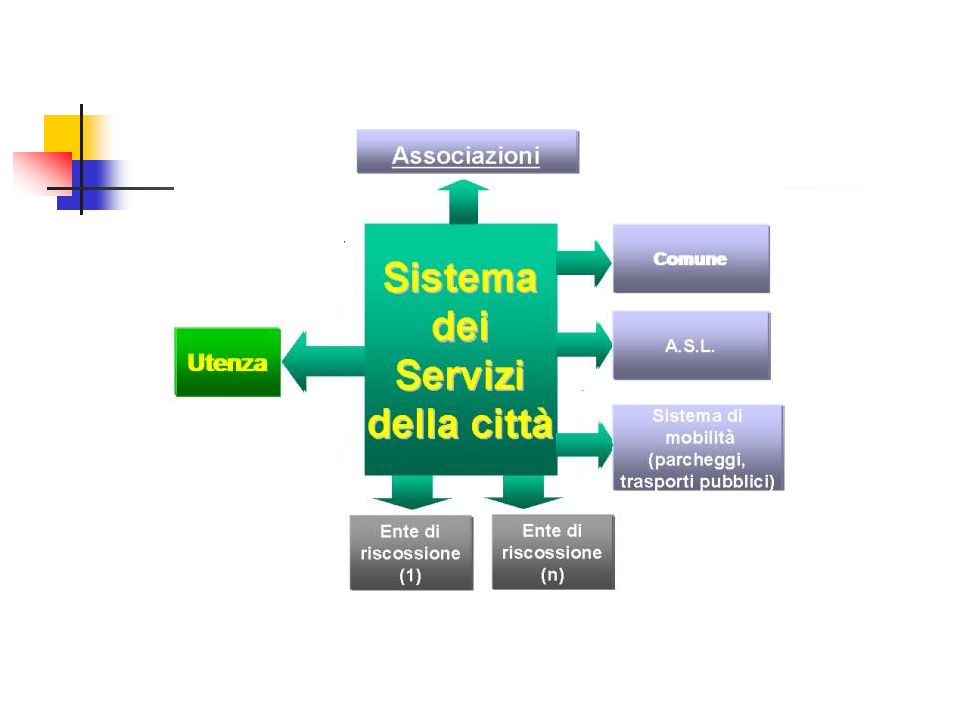

Obiettivo -> creare un sistema integrato che consenta una forte integrazione tra

ARTE ECONOMIA SERVIZI PUBBLICI sfruttando la vocazione turistica della città CABLAGGIO INTERA CITTA’ - > SISTEMA INTEGRATO DI SERVIZI cultura, mobilità, turismo, tributi, istruzione, piccola/media impresa

98

Vantaggi Biglietti e visite musei - > prenotazioni e pagamento

Pagamento parcheggi -> siena parcheggi Prenotazioni alberghiere Prenotazione sanitarie - visite e pagamenti ticket -> AUSL Servizi amministrativi comunali -> certificazioni anagrafiche e pagamenti (sanzioni, sistema unificato visura e pagamento tributi comunali, imposte e tasse, rette scolastiche, ufficio urbanistica, ufficio commercio, ecc.)

")

99

Ulteriori vantaggi migliore accesso ai servizi e prenotazioni on line

firma digitale da parte dei dirigenti pubblici riduzioni liste di attesa servizi estensione degli orari di prenotazione/pagamenti servizi (riduzione dei picchi del carico di lavoro) velocità di riscossione identificazione certa e sicura del pagante capillarità dei punti di pagamento

velocità di riscossione. identificazione certa e sicura del pagante. capillarità dei punti di pagamento.")

100

GOVERNO DEL SISTEMA CARD SPONSOR

S. Maria della Scala: centro servizi polifunzionale CARD funziona anche da borsellino elettronico su base MINIpay acquisto presso rete di 300 negozi aderenti SPONSOR Monte Paschi Siena Banche credito cooperativo Monteriggioni e Sovicille

101

INTERNET Creazione di sportello virtuale

IMPLEMENTAZIONE Web TV: cablate abitazioni nel 2000 Eliminazione di antenne e parabole Accesso tramite rete HFC di siena (Head end) per la diffusione dei canali audio/video Canali nazionali ricevuti via etere; Canali locali ricevuti via etere; Canali civici in chiaro Canali analogici in chiaro ricevuti dai satelliti Eutelsat e Astra Canali Digitali in chiaro ricevuti dai satelliti Eutelsat e Astra Canali Analogici a pagamento ricevuti via etere (es. Telepiù) Canali a pagamento digitali ricevuti via satellite (D+)

per la diffusione dei canali audio/video. Canali nazionali ricevuti via etere; Canali locali ricevuti via etere; Canali civici in chiaro. Canali analogici in chiaro ricevuti dai satelliti Eutelsat e Astra. Canali Digitali in chiaro ricevuti dai satelliti Eutelsat e Astra. Canali Analogici a pagamento ricevuti via etere (es. Telepiù) Canali a pagamento digitali ricevuti via satellite (D+)")

102

la soluzione proposta prevede:

L’intera struttura prevede 2 postazioni per l’immissione dei vari segnali nella rete HFC; il primo “Master Head End” (MHE) realizzato presso il Centro Servizi del Comune che riceverà i segnali via etere direttamente da un’antenna posta sul tetto del Santa Maria della Scala, il secondo”Node Head End” (NHE) realizzato presso i locali della centrale Telecom riceverà i segnali provenienti dai satelliti la soluzione proposta prevede: 21 canali ricevuti via etere 10 ricevuti da satellite 1 canale civico Il Progetto è accompagnato dal progetto WINNER (Wide Band Network Citizes Services) pensato dal Comune di Siena in collaborazione con l’Università degli Studi di Siena ed altri parter europei, e punta alla realizzazione di servizi interattivi su larga banda

realizzato presso il Centro Servizi del Comune che riceverà i segnali via etere direttamente da un’antenna posta sul tetto del. Santa Maria della Scala, il secondo Node Head End (NHE) realizzato presso i locali della centrale Telecom riceverà i segnali provenienti dai satelliti. la soluzione proposta prevede: 21 canali ricevuti via etere. 10 ricevuti da satellite. 1 canale civico. Il Progetto è accompagnato dal progetto WINNER (Wide Band Network Citizes Services) pensato dal Comune di Siena in collaborazione con l’Università degli Studi di Siena ed altri parter europei, e punta alla realizzazione di servizi interattivi su larga banda.")

103

Lo scopo è permettere ai cittadini di usufruire dei servizi forniti utilizzando non un solo, ma più strumenti, comune per esempio il PC e la Televisione -> consentirebbe di raggiungere un numero molto maggiore di persone che non usano il PC perché troppo complesso con un dispositivo che permette ai cittadini di usufruire dei servizi in modo interattivo, trovare quali implementare diventa molto semplice: Informazioni ai cittadini in tempo reale 8es., traffico, farmacie ), ecc.; Commercio elettronico; Home Banking Certificati a domicilio Diffusione di informazioni di particolari comunità (portatori di Handicap) Telemedicina

, ecc.; Commercio elettronico; Home Banking. Certificati a domicilio. Diffusione di informazioni di particolari comunità (portatori di Handicap) Telemedicina.")

109

IL TRATTAMENTO FISCALE DELLE SPONSORIZZAZIONI

110

IMPONIBILITA’ AI FINI IVA

1) Artt.1 , 3 e 4 Decreto IVA (DPR 633/1972) 2) Risoluzione Min. Finanze n°36333 del Art.1 decreto IVA: individua i presupposti di applicazione dell’IVA nel caso in cui sia effettuata la cessione di un bene o la prestazione di un servizio imponibile nell’ esercizio d’impresa ….o nell’esercizio di arti e professioni … Art. 4 decreto IVA: - comma 1: per esercizio di impresa si intende l’esercizio per professione abituale, ancorchè non esclusiva, delle attività commerciali o agricole artt e 2195 c.c. anche se non organizzate in forma d’impresa, nonché l’esercizio di attività , organizzate in forma d’impresa, dirette alla prestazione di servizi che non rientrano nell’art cc

Artt.1 , 3 e 4 Decreto IVA (DPR 633/1972) 2) Risoluzione Min. Finanze n°36333 del Art.1 decreto IVA: individua i presupposti di applicazione dell’IVA nel caso in cui sia effettuata la cessione di un bene o la prestazione di un servizio imponibile nell’ esercizio d’impresa ….o nell’esercizio di arti e professioni … Art. 4 decreto IVA: - comma 1: per esercizio di impresa si intende l’esercizio per professione abituale, ancorchè non esclusiva, delle attività commerciali o agricole artt e 2195 c.c. anche se non organizzate in forma d’impresa, nonché l’esercizio di attività , organizzate in forma d’impresa, dirette alla prestazione di servizi che non rientrano nell’art cc.")

111

IMPONIBILITA’ AI FINI IVA