Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

2

OSSERVATORIO PROVINCIALE SULLE COOPERATIVE SOCIALI A.G.C.I. FVG

3

Obiettivi del progetto L Osservatorio rappresenta un utile strumento di supporto destinato a: amplificare la conoscenza del settore realizzare un immagine nuova e fedele del settore, in grado di integrare il tradizionale punto di vista delle associazioni di categoria e quello amministrativo dell operatore pubblico rappresentare e restituire le opportunità economico- finanziarie e sociali del sistema supportare l operatore pubblico provinciale e regionale nella predisposizione di adeguate strategie di sviluppo e rafforzamento

4

Le due sezioni del rapporto LA DIMENSIONE ECONOMICO – SOCIALE: affronta in dettaglio lesame delle caratteristiche demografiche, occupazionali, sociali ed economiche con un profilo prevalentemente qualitativo LA DIMENSIONE ECONOMICO – FINANZIARIA: analizza alcuni profili relativi agli equilibri economici, patrimoniali e finanziari delle cooperative indagate

5

LA DIMENSIONE ECONOMICO - SOCIALE

6

Il campione delle cooperative sociali in FVG al 31/12/2005 GoriziaPordenoneTriesteUdineRegioneGO/FVG Cooperative di tipo A112025409611% Cooperative di tipo B10819286515% Cooperative Miste83251844% Consorzi51311050% Totale3432497418918% Fonte: aggiornamento B.U.R. n. 42 dd. 18 ottobre 2006.

7

Provincia di Gorizia: la popolazione in termini numerici 34 le cooperative sociali iscritte nellAlbo regionale delle cooperative sociali al 31/12/2005 14 cooperative escluse dalla popolazione di riferimento: 5 consorzi 7 cooperative in procedura concorsuale 2 cooperative non disponibili

8

La popolazione di riferimento Provincia di Gorizia Cooperative di tipo A630% Cooperative di tipo B735% Cooperative Miste735% Totale20100%

9

La dotazione tecnologica Livello di certificazione Presenza di e.mail Presenza di sito web

10

Loccupazione Soci lavoratoriDipendentiAltri contratti tempo pieno tempo parziale tempo pieno tempo parziale socinon soci mftotmf mf mf mf mf 200165173238139210502222461925055379 2002691652341698114832401457202741620440 2003741372112910513452934022 51924124658483 200473142215349412863945529346142025052494 200580122202441431871190101865734202484856643

11

Loccupazione L occupazione complessiva realizzata dalle 20 cooperative prese in esame è di 643 unità al 31 dicembre 2005. L apporto dei soci lavoratori all occupazione complessiva risulta in calo (dal 90% del 2001 al 61% del 2005) a beneficio di altri rapporti di lavoro (in particolare dipendenti, che nel 2005 rappresentano il 27% del totale). Nel periodo di tempo esaminato prevale il rapporto di socio lavoratore a tempo pieno, pur se con un trend flettente (63% nel 2001, 31% nel 2005).

a beneficio di altri rapporti di lavoro (in particolare dipendenti, che nel 2005 rappresentano il 27% del totale). Nel periodo di tempo esaminato prevale il rapporto di socio lavoratore a tempo pieno, pur se con un trend flettente (63% nel 2001, 31% nel 2005)..")

12

Loccupazione Il 75% degli occupati è, in media, rappresentato da donne.

13

Loccupazione Nel 2005 le tre tipologie di cooperative indagate esprimono un apporto ed una dinamica assai diversi: la cooperazione di tipo A occupa il 10% del totale degli occupati le cooperative di tipo B rappresentano il 18% il 72% degli occupati si colloca nelle cooperative Miste Nel quinquennio l occupazione complessiva incrementa del 70%, tuttavia l apporto delle tre tipologie presenta sentieri di sviluppo piuttosto eterogenei: - 8% le cooperative di tipo A +31% le cooperative di tipo B + 109% le cooperative Miste

14

Loccupazione

15

I soggetti svantaggiati Il processo di inclusione di soggetti svantaggiati (sia nelle cooperative di tipo B che in quelle Miste) evidenzia un trend di crescita (+38% nel quinquennio). Il contratto prevalente è quello di socio lavoratore a tempo pieno, pur se con un andamento flettente (74% nel 2001, 70% nel 2002, 55% nel 2003, 53% nel 2004, 52% nel 2005). Prevale il genere maschile, anche se con un andamento non lineare (minimo del 57% nel 2001, massimo pari al 68% nel 2003).

. Prevale il genere maschile, anche se con un andamento non lineare (minimo del 57% nel 2001, massimo pari al 68% nel 2003)..")

16

I soggetti svantaggiati

17

I soggetti svantaggiati: provenienza Riguardo al servizio di provenienza si rileva che: il 48% delle cooperative di tipo B dichiara come servizio prevalente il SERT, il 22% il DSM, il 16 % il SSB e l 11% il SIL. le cooperative Miste evidenziano per il 71% la prevalenza del DSM e per il restante 29% il Servizio sociale di base.

18

I soggetti svantaggiati: provenienza

19

Le borse lavoro L utilizzo delle borse lavoro segna un andamento sostanzialmente crescente (da 20 nel 2001 a 42 nel 2005). Il processo di stabilizzazione presenta un maggior grado di oscillazione (25% nel 2001, 21% nel 2002, 9% nel 2003, 11% nel 2004, 17% nell ultimo esercizio). La provenienza delle borse lavoro conferma l andamento registrato per l inclusione, con una larga prevalenza del DSM, seguito dal SERT.

. La provenienza delle borse lavoro conferma l andamento registrato per l inclusione, con una larga prevalenza del DSM, seguito dal SERT..")

20

Le borse lavoro: 2001 - 2005

21

I volontari: 2001 - 2005 Le tre tipologie di cooperative confermano un andamento discontinuo nel tempo: nelle cooperative di tipo A e B il volontariato rappresenta una parte limitata e presenta un andamento sostanzialmente decrescente (rispettivamente da 15 a 8 e da 11 a 8, nel periodo in esame) nelle cooperative Miste, il peso è maggiore (da un minimo del 78% nel 2001 ad un massimo del 92% nellanno successivo) mentre landamento appare in crescita fino al 2003, stazionario nel 2004 e con un calo considerevole (- 35%) nellultimo anno

nelle cooperative Miste, il peso è maggiore (da un minimo del 78% nel 2001 ad un massimo del 92% nellanno successivo) mentre landamento appare in crescita fino al 2003, stazionario nel 2004 e con un calo considerevole (- 35%) nellultimo anno")

22

I volontari: 2001 - 2005

23

I programmi di formazione Il 74% delle cooperative dichiara di aver attivato programmi di formazione destinati al personale nel periodo 2001-2005, in particolare: l80% delle cooperative di tipo A il 57% di quelle di tipo B l86% delle cooperative Miste

24

I programmi di formazione

25

Gli investimenti in formazione: premessa Si precisa che la rilevazione della spesa sostenuta in formazione presenta significative carenze relativamente al primo quadriennio considerato, in ragione dell incompletezza delle informazioni disponibili presso le cooperative. Si è ritenuto quindi più attendibile evidenziare unicamente gli investimenti realizzati nel corso del 2005.

26

Gli investimenti in formazione nel 2005 Si presentano assai contenuti, complessivamente, 33.642 euro distribuiti: per l 80% nelle cooperative Miste per il 18% nelle cooperative di tipo B per il restante 2% in quelle di tipo A L 87% della spesa sostenuta in formazione è coperta con risorse interne I destinatari della formazione sono rappresentati per il 100% da personale diretto nelle cooperative A e Miste, mentre in quelle di tipo B nella misura del 75%. Solo quest ultime offrono formazione al personale svantaggiato, nella misura del 35%

27

Gli investimenti in formazione: lo scenario La previsione di spesa media annua per il triennio 2006-2008 (complessivamente pari a 65.120 euro) non cambia sostanzialmente lo scenario: il 77% fa carico alle cooperative Miste il 20% a quelle di tipo B alle cooperative di tipo A il restante 3% La copertura dell attività di formazione con mezzi propri scende al 75% della spesa stimata I destinatari della formazione: si ripropone la medesima situazione per le cooperative A e B, mentre le cooperative Miste stimano di estendere la formazione al personale indiretto per il 25% e, nell ambito dell azione rivolta al personale diretto, il 35% a favore di persone svantaggiate

non cambia sostanzialmente lo scenario: il 77% fa carico alle cooperative Miste il 20% a quelle di tipo B alle cooperative di tipo A il restante 3% La copertura dell attività di formazione con mezzi propri scende al 75% della spesa stimata I destinatari della formazione: si ripropone la medesima situazione per le cooperative A e B, mentre le cooperative Miste stimano di estendere la formazione al personale indiretto per il 25% e, nell ambito dell azione rivolta al personale diretto, il 35% a favore di persone svantaggiate")

28

Gli investimenti in formazione

29

Gli investimenti in formazione: 2005 Cooperative ACooperative BCooperative MisteTotale Direzione aziendale108,00-- Amministrazione e finanza-20,00- Commerciale---0,00 Settore di attività / produzione364,324.500,0027.000,0031.864,32 Legislazione300,00400,00-700,00 Norme in materia cooperativa-950,00- Totale772,325.870,0027.000,0033.642,32 Numero coop. attività formazione44614 Media I livello193,081.467,504.500,002.403,02 Numero coop. totali67720 Media II livello128,72838,573.857,141.682,16 La media di I livello è calcolata tenuto conto solo delle cooperative che hanno effettuato investimenti in attività di formazione ed è pertanto una media più precisa. Poiché, però, nel calcolo della media dovrebbero essere comprese anche le cooperative che non hanno effettuato investimenti in questo tipo di attività si riporta per correttezza anche la media di II livello (che per definizione è più grezza).

..")

30

Formazione a titolo gratuito: 2005 e previsione Cooperative ACooperative BCooperative Miste 200506 – 08200506 – 08200506 – 08 n.oren.oren.oren.oren.oren.ore Direzione aziendale------110---- Amministrazione e finanza----341460---- Commerciale------314---- Settore di attività / produzione9354243344485240-- Legislazione------314---- Norme specifiche in materia cooperativa----14315---- Totale935424779181615240--

31

Ore di formazione a titolo oneroso e gratuito nel 2005

32

Destinatari della formazione nelle cooperative A, B e Miste

33

Programmi di stage 20012002200320042005Totale ABMABMABMABMABM Scuole superiori2 22134234 271336 Università--------1--2 -- 25 Studi post-universitari---------------0 Totale20221342440471541

34

Provenienza degli stagisti 2001- 2005

35

Lacquisizione di servizi terziari nel 2005 L investimento si presenta piuttosto contenuto (complessivamente 160.936 euro nel 2005): 47% nelle cooperative Miste 30% in quelle di tipo B 23% in quelle di tipo A Il 90% della spesa sostenuta per lacquisizione di servizi reali è coperta con risorse interne La spesa di gran lunga più rilevante è destinata a contabilità e paghe (complessivamente il 78%)

: 47% nelle cooperative Miste 30% in quelle di tipo B 23% in quelle di tipo A Il 90% della spesa sostenuta per lacquisizione di servizi reali è coperta con risorse interne La spesa di gran lunga più rilevante è destinata a contabilità e paghe (complessivamente il 78%)")

36

Lacquisizione di servizi terziari nel 2005 Cooperative ACooperative BCooperative MisteTotale Certificazione di bilancio -- - 0,00 Bilancio sociale 1.413,00100,00 - 1.513,00 Controllo di gestione- - - 0,00 Contabilità e paghe 29.183,0032.821,5064.845,00 126.849,50 Certificazione di qualità 6.500,004.324,0010.000,00 20.824,00 Marketing- 2.000,00 - Organizzazione aziendale- 9.750,00 - Totale37.096,0048.995,5074.845,00160.936,50

37

L acquisizione di servizi terziari: lo scenario Migliore la previsione di spesa media annua stimata per il triennio 2006-2008 (complessivamente 205.470 euro), con la seguente ripartizione: 51% cooperative Miste 33% cooperative di tipo B 16% cooperative di tipo A

, con la seguente ripartizione: 51% cooperative Miste 33% cooperative di tipo B 16% cooperative di tipo A")

38

Lacquisizione di servizi terziari: lo scenario Cooperative ACooperative BCooperative MisteTotale Certificazione di bilancio - 5.000,00 - Bilancio sociale 2.100,005.100,00 -7.200,00 Controllo di gestione - 2.200,00 - Contabilità e paghe 30.900,0033.770,0095.000,00 159.670,00 Certificazione di qualità - 9.200,0010.000,00 19.200,00 Marketing - 3.000,00 - Organizzazione aziendale - 9.200,00 - Totale33.000,0067.470,00105.000,00205.470,00

39

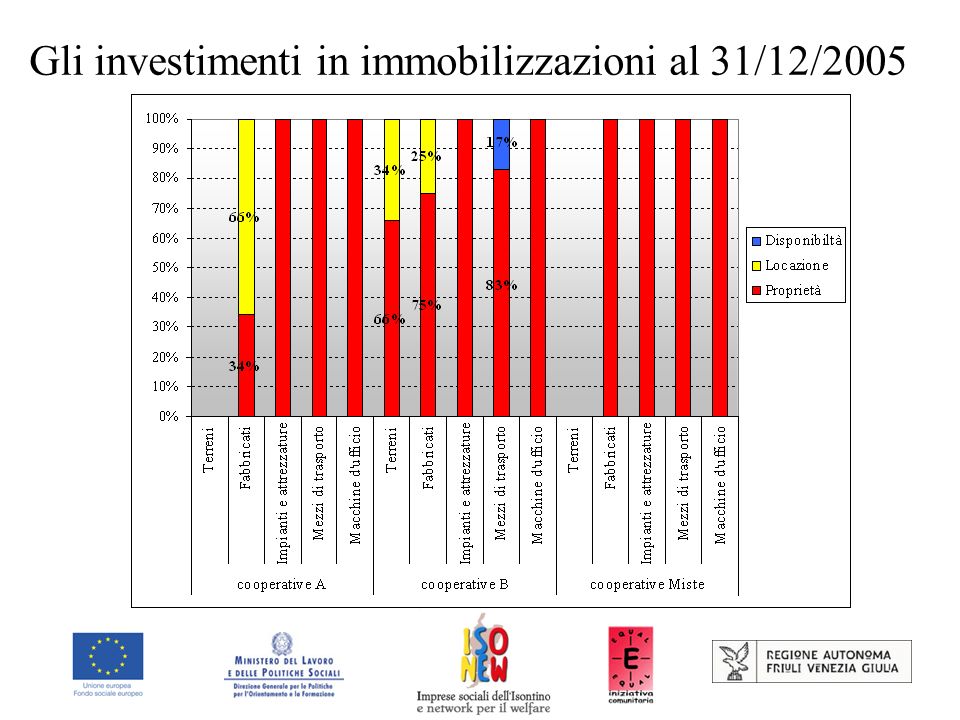

Gli investimenti in immobilizzazioni al 31/12/2005 Cooperative A % Cooperative B % Cooperative Miste %Totale% Terreni --49.286,009%--49.286,002% Fabbricati 152.703,0068%79.100,0014%1.129.340,7771%1.361.143,7758% Impianti e attrezzature 51.358,0023%199.951,0536%364.291,7323%615.600,7826% Mezzi di trasporto 13.789,006%193.066,0035%58.653,054%265.508,0511% Macchine d'ufficio 5.458,003%30.573,256%28.576,122%64.607,373% Totale223.308,00100%551.976,30100%1.580.861,67100%2.356.145,97100%

40

Gli investimenti in immobilizzazioni al 31/12/2005

42

Il valore della produzione L andamento complessivo registra una crescita da 7.893.157 euro del 2001 a 11.054.816 euro del 2005 (+ 40%): +89% cooperative Miste -19% cooperative di tipo A +6% cooperative di tipo B

: +89% cooperative Miste -19% cooperative di tipo A +6% cooperative di tipo B")

43

Il valore della produzione

44

Il valore della produzione: provenienza

45

Il valore della produzione: cooperative A

46

Il valore della produzione: cooperative B

47

Il valore della produzione: Miste

48

Cooperative Miste: un approfondimento Il valore della produzione nelle cooperative Miste nel corso del quinquennio è stato ripartito per omogeneità tipologica: attività di tipo A (servizi socio sanitari educativi) attività di tipo B (finalizzata all inserimento lavorativo di persone svantaggiate) Cooperative Miste 2001%2002%2003%2004%2005% Attività A 3.201.32086%3.333.17087%3.442.63279%4.395.68084%5.948.11084% Attività B 534.49014%497.66513%894.33021%804.88016%1.113.81716% Totale3.735.810100%3.830.835100%4.336.962100%5.200.560100%7.061.927100%

attività di tipo B (finalizzata all inserimento lavorativo di persone svantaggiate) Cooperative Miste 2001%2002%2003%2004%2005% Attività A % % % % % Attività B % % % % % Totale % % % % %")

49

Le cooperative Miste: un approfondimento

50

Cooperative Miste: valore della produzione per attività

51

Cooperative Miste: soci lavoratori Soggetti svantaggiati

52

In sintesi: la cooperazione A e B 20012002200320042005 Attività di tipo A4.861.706,484.778.642,384.944.992,745.678.199,357.295.485,94 Attività di tipo B3.031.450,782.788.466,433.455.589,493.381.947,693.759.329,74 Totale7.893.157,267.567.108,818.400.582,239.060.147,0411.054.815,68

53

In sintesi: la cooperazione A e B

54

In sintesi: i soci lavoratori nella cooperazione A e B Attività di tipo AAttività di tipo B

55

Un confronto regionale Popolazione di riferimento al 31 dicembre 2005

56

Un confronto regionale Loccupazione al 31 dicembre 2005

57

Un confronto regionale Svantaggiati e totale occupati nelle cooperative B e Miste

58

Un confronto regionale Valore della produzione 2005 (valori percentuali)

")

59

Un confronto regionale: alcuni profili al 31/12/2005 Fonti: Anagrafi comunali - dati Istat. elaborazione Servizio Statistico della Regione; sito Regione FVG

Presentazioni simili