Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

2

La finanza degli enti territoriali tra: 1. Unione europea 2. Federalismo fiscale Maggiore esigenza di coordinamento della finanza pubblica

3

o Avvio sistema regionale o Federalismo a costituzione invariata o Riforma titolo V della Costituzione o Articolo 119 della Costituzione o Legge delega in materia di federalismo fiscale n. 42/2009 o I decreti legislativi attuativi o La legge costituzionale n. 1/2012 o La nuova riforma del titolo V della Costituzione (Atto Camera n.2613/B)

.")

4

1. Attribuzione a comuni, province, città metropolitane e regioni di un proprio patrimonio (D. lvo n. 85/2010) 2. Disposizioni recanti attuazione dell’articolo 24 della legge 5 maggio 2009, n. 42, in materia di ordinamento transitorio di Roma capitale (D. lvo n. 156/2010) 3. Disposizioni in materia di determinazione dei fabbisogni standard di comuni, città metropolitane e province, ai sensi della legge 5 maggio 2009, n. 42 (D. lvo n.216/2010)

2. Disposizioni recanti attuazione dell’articolo 24 della legge 5 maggio 2009, n. 42, in materia di ordinamento transitorio di Roma capitale (D. lvo n. 156/2010) 3. Disposizioni in materia di determinazione dei fabbisogni standard di comuni, città metropolitane e province, ai sensi della legge 5 maggio 2009, n. 42 (D. lvo n.216/2010).")

5

4. Disposizioni in materia di federalismo fiscale municipale, ai sensi della legge 5 maggio 2009, n.42 (D.lvo n. 23/2011) 5. Disposizioni in materia di autonomia di entrata delle regioni a statuto ordinario e delle province, di determinazione dei costi e dei fabbisogni standard nel settore sanitario (D.lvo n. 68/2011) 6.Attuazione dell’articolo 16 della legge 5 maggio 2009, n. 42 e successive modificazioni in materia di risorse aggiuntive ed interventi speciali per la rimozione degli squilibri economici e sociali (D.lvo n. 88/2011)

5. Disposizioni in materia di autonomia di entrata delle regioni a statuto ordinario e delle province, di determinazione dei costi e dei fabbisogni standard nel settore sanitario (D.lvo n. 68/2011) 6.Attuazione dell’articolo 16 della legge 5 maggio 2009, n. 42 e successive modificazioni in materia di risorse aggiuntive ed interventi speciali per la rimozione degli squilibri economici e sociali (D.lvo n. 88/2011).")

6

7.Ricognizione degli interventi infrastrutturali, ai sensi dell’articolo 22 della legge 5 maggio 2009, n. 42 (D.M. 26.11.2010) 8. Meccanismi sanzionatori e premiali relativi a Regioni, Province e Comuni (D. lvo n. 149/2011) 9. Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro enti e organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42 (D.lvo n. 118/2011 e D.lvo n. 126/2014)

8. Meccanismi sanzionatori e premiali relativi a Regioni, Province e Comuni (D. lvo n. 149/2011) 9. Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro enti e organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42 (D.lvo n. 118/2011 e D.lvo n. 126/2014).")

7

Il rapporto debito/PIL Il rapporto deficit/PIL

8

201420152016201720182019 Tendenziale-3,0-2,6-1,40,00,71,0 Programmatico-3,0-2,6-2,2-1,1-0,20,3 201420152016201720182019 Tendenziale132,1132,8130,3126,1121,7117,4 Programmatico132,1132,5130,9127,4123,4120,0 Tendenziale1.616 1.635 1.682 1.733 1.785 1.835 Programmatico1.616 1.635 1.679 1.735 1.793 1.849 Fonte: Nota di aggiornamneto al DEF 2015 INDEBITAMENTO NETTO (in percentuale del PIL) DEBITO (in percentuale del PIL) PIL

DEBITO (in percentuale del PIL) PIL")

9

Il patto di stabilità interno ha effetti: - Diretti sull’indebitamento netto - Indiretti sul debito

10

La finanza degli enti territoriali concorre agli obiettivi con: o Le regole del patto di stabilità interno o Il pareggio di bilancio previsto dalla riforma costituzionale o Le nuove regole contenute nella legge di stabilità 2016 (legge n. 208/2015, art. 1, commi 707 e segg.)

.")

11

Cuore del coordinamento della finanza pubblica nel rispetto dell’autonomia costituzionale: indica un saldo obiettivo per ciascun ente, lasciando libertà gestionale all’ente Conta circa 6.250 enti su oltre 11.300 Pubbliche Amministrazioni Dal 2016 riguarda circa 8.130 enti su oltre 11.300 Pubbliche Amministrazioni

12

Articolo 117 Costituzione del 1948 (ante modifica del 2001) Art. 117, primo e terzo comma, post riforma del 2001 (legge cost. n. 3/2001) Art. 117, secondo e terzo comma, post riforma del 2012 (legge cost. n. 1/2012) Riforma in itinere - Atto Camera n.2613/B

Art. 117, secondo e terzo comma, post riforma del 2012 (legge cost. n. 1/2012) Riforma in itinere - Atto Camera n.2613/B.")

13

o Il saldo di competenza mista o Il monitoraggio e la certificazione o Le sanzioni

14

o Riduzione dei trasferimenti erariali o Limite alla spesa corrente o Limite al ricorso al debito o Divieto di assunzioni o Riduzione indennità degli amministratori o Le sanzioni in caso di elusione: Agli amministratori: sanzione pecuniaria fino a dieci volte l'indennità di carica Al responsabile finanziario: sanzione pecuniaria fino a tre mensilità

15

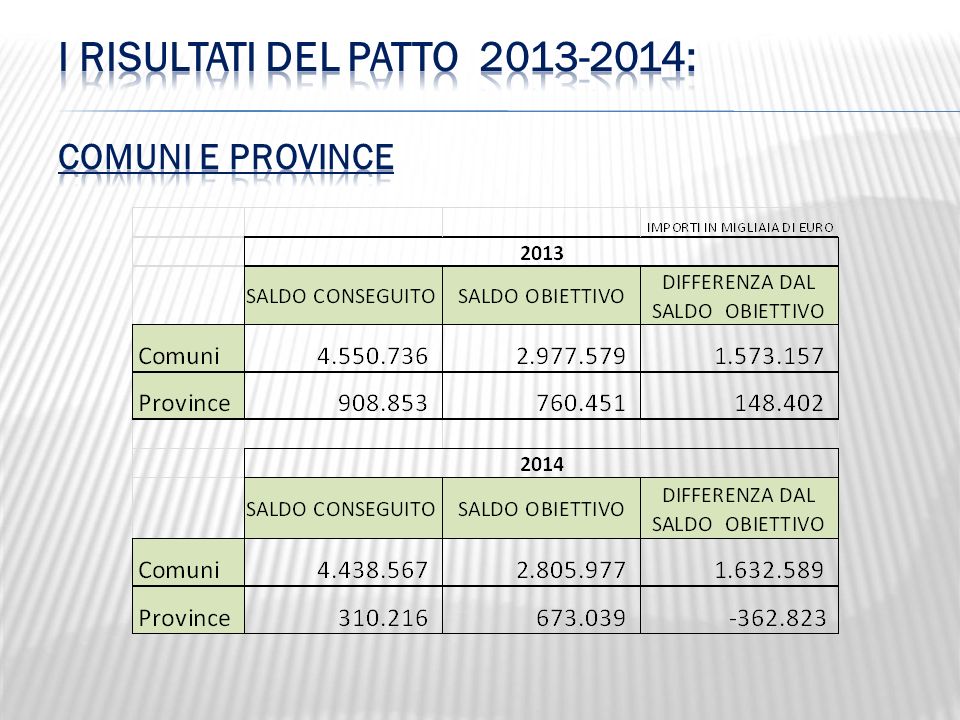

Non hanno raggiunto l’obiettivo:

17

o Un sistema di monitoraggio via web sempre più sofisticato o Un continuo rapporto on line con gli enti locali o Un efficace sistema sanzionatorio o Le relazioni degli organi di revisione (non più di nomina “interna”) o Il controllo delle Sezioni regionali della Corte dei Conti anno200920102011201220132014 n. e-mail Pattostab 3.4522.2142.0892.0934.0802.896

18

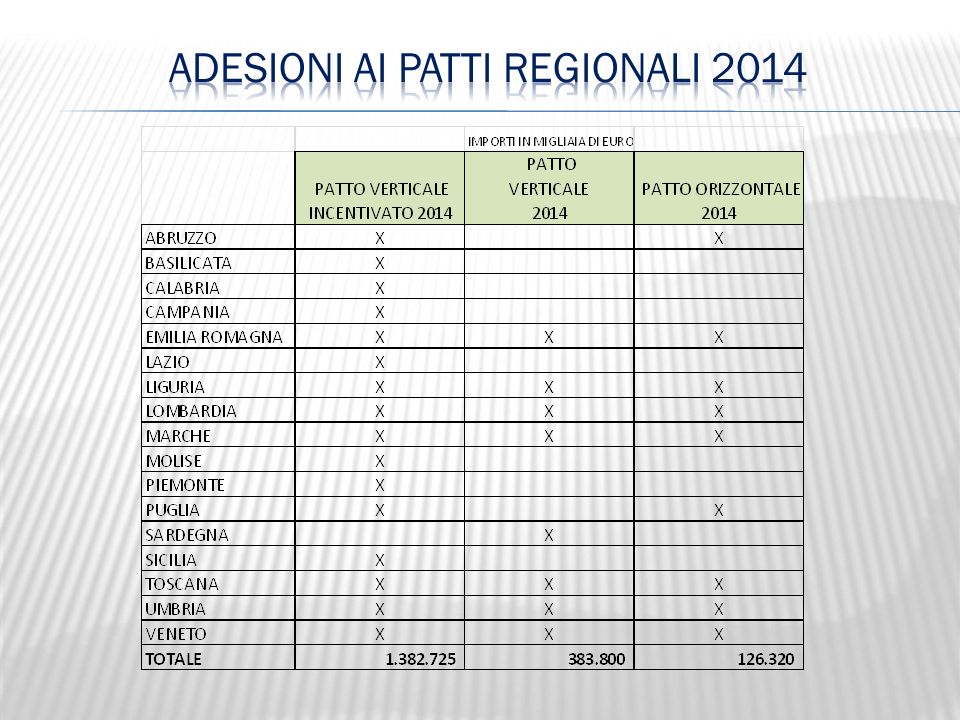

o La fondatezza dei dati di consuntivo o Carenze nel monitoraggio degli enti locali delle autonomie speciali con competenza in materia di finanza locale o I patti regionali “verticali” e “orizzontali”

19

o Il patto di stabilità verticale o Il patto di stabilità orizzontale o Il patto di stabilità verticale incentivato

21

La tabella riporta la situazione relativa al 30 aprile; non sono pertanto presenti le comunicazioni relative alla seconda fase attuativa (scadenza 30 settembre)

")

22

Compensazione di spazi finanziari coordinata dallo Stato Incentivo alla cessione degli spazi Finalizzazione dei maggiori spazi assegnati Integrazione con i patti regionali

23

I Fondi comunitari e il cofinanziamento nazionale Spese per calamità naturali Edilizia scolastica Debiti commerciali Spese a valere sulle dismissioni mobiliari Altre esclusioni specifiche

24

Entrate a ristoro IMU TASI 390 mln Spese per sisma Emilia 15 mln Edilizia scolastica 480 mln Spese per bonifiche ambientali a seguito di attività minerarie 20 mln Spese per museo della Shoah 3 mln

25

QUESTIONI APERTE Ritardo nei pagamenti alle imprese Freno agli investimenti

26

Questioni aperte Freno agli investimenti

27

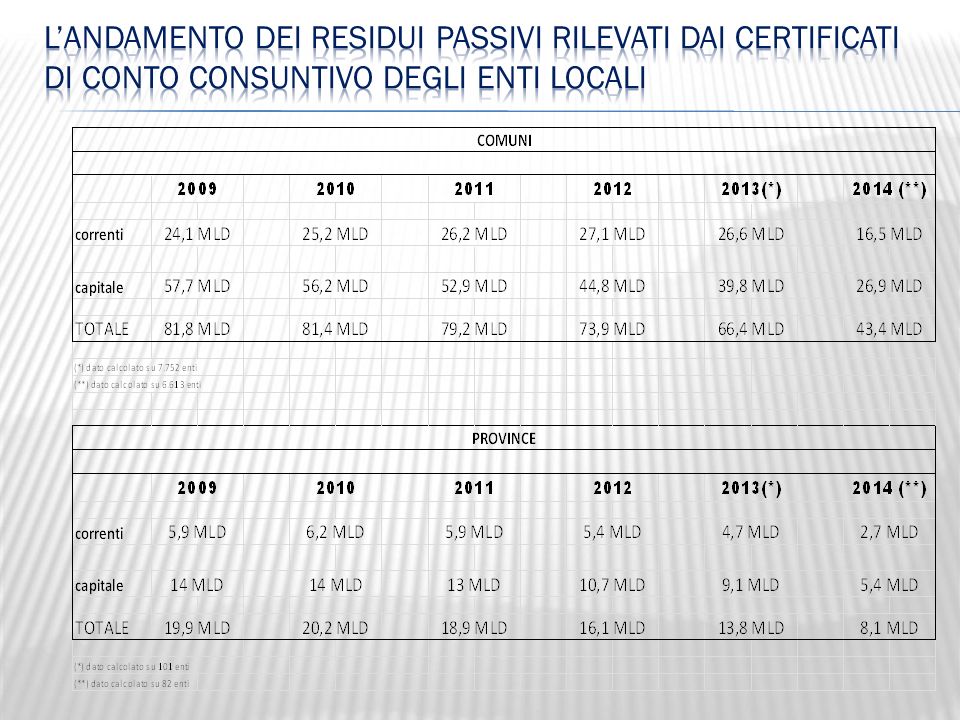

Questioni aperte Formazione dei residui passivi Il fenomeno riguarda i residui in conto capitale in quanto il patto non pone vincoli ai pagamenti di parte corrente. Molti residui, però, sono “residui di stanziamento” che non costituiscono debiti verso terzi.

29

o L’entità dello stock dei debiti commerciali o Le cause della loro formazione o Le soluzioni per contrastare il fenomeno

30

o Quale fonte di conoscenza o I residui passivi non sono significativi: Modalità di impegno: - art.183 del TUEL, commi 1 e 5 - art.1, comma 2 art. 7del DPCM 28.12.2011, art. 36, comma 2, del d.lvo 118/2011

31

o I residui attivi o Coesistenza di avanzi ed anticipazioni o Modalità di accertamento o Il patto di stabilità interno

32

Il saldo di competenza mista come somma algebrica degli accertamenti e degli impegni per la parte corrente e delle riscossioni e dei pagamenti per la parte in conto capitale

33

o La riforma della contabilita’ degli enti territoriali o La piattaforma elettronica per la certificazione dei crediti o La fatturazione elettronica

34

o IL D.lvo n. 118/2011 o Il DPCM 28.12.2011 o Il D.lvo correttivo n. 126/2014

35

o Il nuovo principio di competenza finanziaria potenziata o La definizione di scadenza ed esigibilità o I debiti rilevabili direttamente dai conti consuntivi o Contabilità economico-patrimoniale e bilancio consolidato

36

o Eliminazione dello stock di debiti scaduti o Sistema strutturale volto ad impedire la formazione di nuovi debiti

37

o La direttiva comunitaria 2011/7/UE o Il decreto legge n. 35/2013 o Il decreto legge n. 102/2013 o Il decreto legge n. 66/2014 o Il decreto legge n. 78/2015

38

DL 35/2013, DL 102/2013, LS 2014, DL 66/2014 e DL 78/2015 - Sintesi immissione liquidità e spazi finanziari nella Pubblica Amministrazione per pagamento debiti arretrati Pagamento debiti delle Pubbliche Amministrazioni al 31/12/2014 Enti debitoriRisorse stanziate Risorse assegnate agli enti debitori Risorse effettivamente rese disponibili agli enti debitori Stato7.000 5.700 Regioni e Province autonome33.18931.96728.644 Province e Comuni16.10015.91112.638 Importi totali (valori assoluti)56.28954.87846.982 Importi totali (in percentuale delle risorse stanziate) 97%83%

Importi totali (in percentuale delle risorse stanziate) 97%83%")

39

1. Piattaforma elettronica 2. Fatturazione elettronica 3. Registro delle fatture 4. Riforma della contabilità 5. Obbligo di attestare i tempi di pagamento 6. Sistema sanzionatorio 7. Potenziamento attività di vigilanza e controllo 8. Coinvolgimento di tutti i soggetti interessati

40

1. Il saldo eurocompatibile 2. Il pareggio di bilancio ex articolo 9 della legge n. 243/2012 3. Il pareggio di bilancio di sola competenza, alla luce della riforma della contabilità, previsto dalla legge di stabilità 2016

41

Nel saldo “eurocompatibile” Considerati “per cassa” anziché per competenza Spese 1. Trasferimenti correnti 2. Oneri straordinari della gestione corrente (ripiano perdite) 3. Imposte e tasse Entrate 1. Compartecipazione Irpef, IVA e tributi speciali 2. Trasferimenti erariali correnti 3. Sanzioni amministrative, ammende e oblazioni Considerati “per competenza” anziché per cassa 1. Entrate permessi costruire

3. Imposte e tasse Entrate 1. Compartecipazione Irpef, IVA e tributi speciali 2. Trasferimenti erariali correnti 3. Sanzioni amministrative, ammende e oblazioni Considerati per competenza anziché per cassa 1. Entrate permessi costruire.")

42

Non sono considerati nel saldo “eurocompatibile” 1. Acquisizione e cessione di titoli 2. Partecipazioni azionarie 3. Conferimenti di capitali (non per ripiano di perdite) 1. Concessione crediti e anticipazioni

1. Concessione crediti e anticipazioni.")

43

I LIMITI DEL SALDO EUROCOMPATIBILE: 1. Maggiore rigore rispetto al saldo di competenza mista 2. Non risolve il tema del finanziamento degli investimenti

44

A livello di singolo ente Equilibrio tra entrate finali e spese finali Equilibrio di parte corrente Pareggio di bilancio e saldo del patto di stabilità interno

45

Legge 24-12-2012, n. 243 I bilanci si considerano in equilibrio quando, sia nella fase di previsione che di rendiconto, registrano: a)un saldo non negativo, in termini di competenza e di cassa, tra le entrate finali e le spese finali; b)un saldo non negativo, in termini di competenza e di cassa, tra le entrate correnti e le spese correnti, incluse le quote di capitale delle rate di ammortamento dei prestiti. Anticipato al 2015 per le Regioni a statuto ordinario e per la Sardegna Articolo 9 (L’equilibrio di bilancio degli enti territoriali) Differente trattamento fra gli enti territoriali e le altre PA. Per queste ultime l'avanzo di amministrazione concorre al raggiungimento dell’equilibrio (art.13).

un saldo non negativo, in termini di competenza e di cassa, tra le entrate finali e le spese finali; b)un saldo non negativo, in termini di competenza e di cassa, tra le entrate correnti e le spese correnti, incluse le quote di capitale delle rate di ammortamento dei prestiti. Anticipato al 2015 per le Regioni a statuto ordinario e per la Sardegna Articolo 9 (L’equilibrio di bilancio degli enti territoriali) Differente trattamento fra gli enti territoriali e le altre PA. Per queste ultime l avanzo di amministrazione concorre al raggiungimento dell’equilibrio (art.13)..")

46

Legge 24-12-2012, n. 243 In caso di saldi negativi: il recupero deve essere assicurato entro il triennio successivo all’anno di sbilancio In caso di saldo positivo: destinazione a estinzione di debito o a finanziamento di investimenti con le modalità previste dall'articolo 10 Articolo 9 (L’equilibrio di bilancio degli enti territoriali)

.")

47

Legge 24-12-2012, n. 243 Articolo 9 (L’equilibrio di bilancio degli enti territoriali) Coesistenza tra Pareggio e PSI La legge dello Stato può prevedere ulteriori obblighi a carico degli enti in materia di concorso al conseguimento degli obiettivi di finanza pubblica del complesso delle amministrazioni pubbliche. IL PAREGGIO DI BILANCIO

Coesistenza tra Pareggio e PSI La legge dello Stato può prevedere ulteriori obblighi a carico degli enti in materia di concorso al conseguimento degli obiettivi di finanza pubblica del complesso delle amministrazioni pubbliche. IL PAREGGIO DI BILANCIO.")

48

Legge 24-12-2012, n. 243 IL PAREGGIO DI BILANCIO

49

Legge 24-12-2012, n. 243 Articolo 10 IL FINANZIAMENTO DEGLI INVESTIMENTI CON L’UTILIZZO: -Degli avanzi di amministrazione -Del ricorso al debito

50

Legge 24-12-2012, n. 243 Articolo 10 (Debito degli enti territoriali) Limiti del ricorso al debito Debito consentito per finanziare spese di investimento solo se i piani di ammortamento sono compatibili con le previsioni dei singoli esercizi e corredati dalla copertura degli oneri Compensazione regionale Le operazioni di indebitamento sono effettuate previa intese concluse in ambito regionale che garantiscano, per l'anno di riferimento, l'equilibrio della gestione di cassa finale del complesso degli enti territoriali della regione interessata, compresa la medesima regione.

Limiti del ricorso al debito Debito consentito per finanziare spese di investimento solo se i piani di ammortamento sono compatibili con le previsioni dei singoli esercizi e corredati dalla copertura degli oneri Compensazione regionale Le operazioni di indebitamento sono effettuate previa intese concluse in ambito regionale che garantiscano, per l anno di riferimento, l equilibrio della gestione di cassa finale del complesso degli enti territoriali della regione interessata, compresa la medesima regione..")

51

Legge 24-12-2012, n. 243 L’articolo 11 (Concorso dello Stato nelle fasi avverse) Istituito fondo per il finanziamento dei livelli essenziali delle prestazioni e delle funzioni fondamentali ripartito sulla base dell’andamento delle entrate proprie influenzata dall'andamento del ciclo economico. Il fondo è ripartito con DPCM sentita la Conferenza permanente per il coordinamento della finanza pubblica.

Istituito fondo per il finanziamento dei livelli essenziali delle prestazioni e delle funzioni fondamentali ripartito sulla base dell’andamento delle entrate proprie influenzata dall andamento del ciclo economico. Il fondo è ripartito con DPCM sentita la Conferenza permanente per il coordinamento della finanza pubblica..")

52

Legge 24-12-2012, n. 243 L’articolo 12 (Concorso enti territoriali alla sostenibilità del debito pubblico) Come si determina il concorso di ciascun ente? Nelle fasi favorevoli del ciclo il concorso di ciascuno al Fondo per l’ammortamento dei titoli di Stato è calcolato sulla base dell’andamento delle entrate proprie influenzata dall'andamento del ciclo economico. Lo schema del decreto è trasmesso alle Camere per il parere da esprimere entro trenta giorni dalla trasmissione, decorsi i quali il decreto può essere comunque adottato.

Come si determina il concorso di ciascun ente. Nelle fasi favorevoli del ciclo il concorso di ciascuno al Fondo per l’ammortamento dei titoli di Stato è calcolato sulla base dell’andamento delle entrate proprie influenzata dall andamento del ciclo economico. Lo schema del decreto è trasmesso alle Camere per il parere da esprimere entro trenta giorni dalla trasmissione, decorsi i quali il decreto può essere comunque adottato..")

53

o Il nuovo principio di competenza finanziaria potenziata o La definizione di scadenza ed esigibilità o Il pareggio declinato con riferimento alla sola competenza potenziata in quanto vicino alla competenza economica richiesta dalle regole europee

54

Il pareggio declinato con riferimento alla sola competenza potenziata in quanto vicino alla competenza economica richiesta dalle regole europee La competenza economica: i SAL La soluzione al tema degli investimenti

55

L’utilizzo dell’avanzo Il fondo pluriennale vincolato

Presentazioni simili

e la relazione previsionale e programmatica sono: approvati dalla Giunta Comunale;>")

Arbatax – 360 (3 luglio 2009)>")