Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

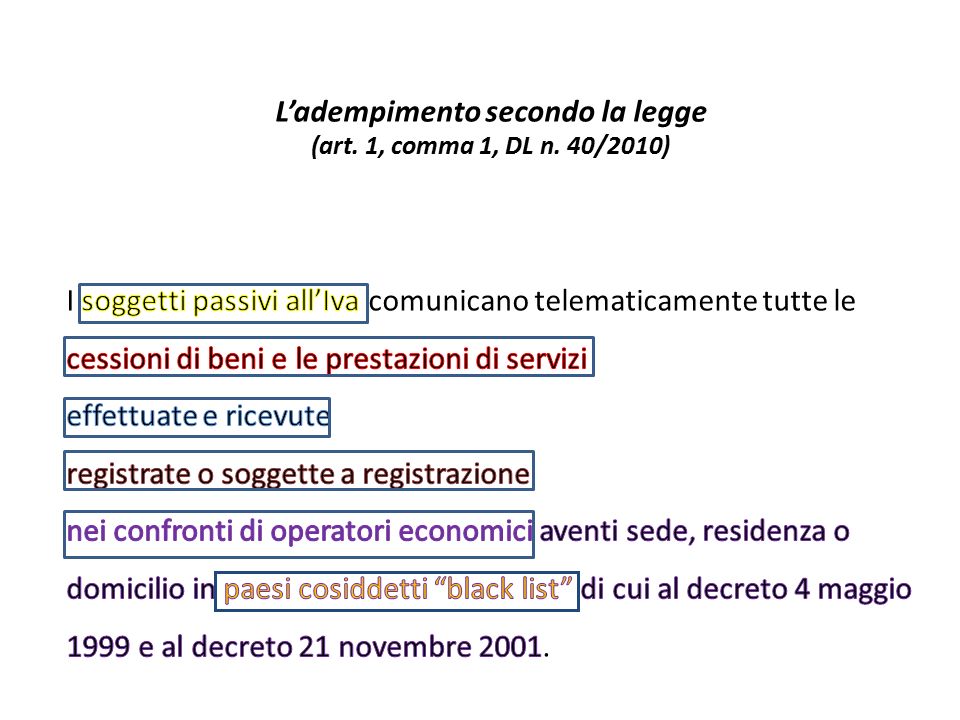

1

Comunicazione Iva dei rapporti con paesi “black list” Quadro normativo: - Art. 1, DL 40/2010 (legge istitutiva) - Dm 30 marzo 2010 (decreto attuativo) - Provvedimento Agenzia entrate 28 maggio 2010 (approvazione modello) - Dm 27 luglio 2010 (modifica paesi “black list”) - Dm 5 agosto 2010 (integrazione disposizioni e proroga primo termine) - Circolare A.E. n. 53 del 21 ottobre 2010 (chiarimenti) - Circolare A.E. n. 54 del 28 ottobre 2010 (non punibilità primi errori) - Risoluzione A.E. n. 121 del 29 novembre 2010 (stabili organizzazioni estere) - Circolare A.E. n. 2 del 28 gennaio 2011 (risposte a quesiti vari)

- Dm 30 marzo 2010 (decreto attuativo) - Provvedimento Agenzia entrate 28 maggio 2010 (approvazione modello) - Dm 27 luglio 2010 (modifica paesi black list ) - Dm 5 agosto 2010 (integrazione disposizioni e proroga primo termine) - Circolare A.E. n. 53 del 21 ottobre 2010 (chiarimenti) - Circolare A.E. n. 54 del 28 ottobre 2010 (non punibilità primi errori) - Risoluzione A.E. n. 121 del 29 novembre 2010 (stabili organizzazioni estere) - Circolare A.E. n. 2 del 28 gennaio 2011 (risposte a quesiti vari).")

3

Possibili modifiche dell’area dell’adempimento Art. 1, comma 2, DL 40/2010 Il ministro dell’economia e delle finanze, con proprio decreto, può: - escludere l’obbligo nei riguardi di alcuni paesi “black list” o alcuni settori di attività svolte in tali paesi - estendere l’obbligo a paesi “non black list”, nonché a specifici settori di attività e a particolari categorie di soggetti Dm 27/7/2010: riabilitazione Cipro, Malta e Corea del Sud Dm 5/8/2010: - Esclusione dall’obbligo delle attività esenti in regime di dispensa dagli adempimenti Iva (con effetto dall’1/7/2010) - Estensione dell’obbligo alle prestazioni di servizi non territoriali (con effetto dall’1/9/2010)

- Estensione dell’obbligo alle prestazioni di servizi non territoriali (con effetto dall’1/9/2010).")

4

Alderney (Aurigny) Andorra Angola Anguilla Antigua e Barbuda Antille Olandesi Aruba Bahamas Bahrein (Dawlat al-Bahrain); Barbados Barbuda Belize Bermuda Brunei (Negara Brunei Darussalam) Costa Rica Dominica Emirati Arabi Uniti Ecuador Filippine Giamaica Gibilterra Gibuti Grenada Guatemala Guernsey Herm (Isole del Canale) Hong Kong Isola di Man Isole Cayman Isole Cook Isole Marshall Isole Vergini Britanniche Isole Vergini statunitensi Jersey Kenia Kiribati (ex Isole Gilbert) Libano Liberia Liechtenstein Lussemburgo Macao Malaysia Maldive (Divehi) Maurizio (Republic of Mauritius) Monserrat Nauru Niue Nuova Caledonia Oman Panama Polinesia Francese Portorico Principato di Monaco Salomone San Marino Sant'Elena Sark (Sercq) Seicelles Singapore Saint Kitts e Nevis Saint Lucia Saint Vincent e Grenadine Samoa Svizzera Taiwan (Chunghua MinKuo); Tonga Turks e Caicos Tuvalu Uruguay Vanuatu In corsivo i paesi elencati nel solo nel dm 21/11/2001; gli altri paesi sono ricompresi in entrambi i decreti. ELENCO DEI PAESI “BLACK LIST” (dd.mm. 4/5/1999 e 21/11/2001)

.")

5

Sono tenuti all’adempimento: soggetti passivi Iva, anche se non stabiliti in Italia Soggetti passivi stabiliti: obbligo per tutte le operazioni incluse nel perimetro delineato dalla norma Sono esonerati: - Contribuenti in regime dei minimi (legge 244/2007) - Contribuenti in regime nuove iniziative (legge n. 388/2000) - Enti non commerciali, per le operazioni istituzionali Stabili organizzazioni estere di soggetti stabiliti: obbligo per le prestazioni di servizi rese e ricevute (ris. 121/2010) Soggetti passivi non stabiliti (se identificati direttamente o mediante rappresentante fiscale): obbligo per le operazioni territorialmente rilevanti in Italia Esempi: - Impresa IT riceve una prestazione alberghiera in Svizzera: sussiste l’obbligo - Impresa FR con rappresentante fiscale in IT riceve una prestazione alberghiera in Svizzera: non sussiste l’obbligo - Impresa FR vende, tramite rappresentante in IT, beni ad operatore Svizzero: sussiste l’obbligo

- Enti non commerciali, per le operazioni istituzionali Stabili organizzazioni estere di soggetti stabiliti: obbligo per le prestazioni di servizi rese e ricevute (ris. 121/2010) Soggetti passivi non stabiliti (se identificati direttamente o mediante rappresentante fiscale): obbligo per le operazioni territorialmente rilevanti in Italia Esempi: - Impresa IT riceve una prestazione alberghiera in Svizzera: sussiste l’obbligo - Impresa FR con rappresentante fiscale in IT riceve una prestazione alberghiera in Svizzera: non sussiste l’obbligo - Impresa FR vende, tramite rappresentante in IT, beni ad operatore Svizzero: sussiste l’obbligo.")

6

Operatori economici con sede, domicilio o residenza in paesi “black list” Nozione di operatore economico: chiunque esercita in modo indipendente e in qualsiasi luogo un’attività economica, come definita dall’art. 9 della direttiva 2006/112/CE Accertamento dello status di operatore economico: - eventuale certificazione o numero identificativo dello Stato estero, oppure - dichiarazione della controparte Ubicazione dell’operatore economico: rileva la sede, il domicilio o la residenza. E’ ininfluente, invece, l’eventuale posizione Iva aperta mediante identificazione diretta, rappresentante fiscale o stabile organizzazione. Pertanto la comunicazione è obbligatoria anche nei seguenti casi: - Impresa IT vende in Italia beni ad operatore svizzero, fatturandoli al rappresentante fiscale in Italia - Impresa IT effettua un trasporto di merci per conto della stabile organizzazione IT di un operatore economico svizzero (così si desume dalla circ. 53/2010) Non è obbligatoria, invece, se IT vende o acquista presso rappresentante fiscale in Svizzera di operatore economico francese

Non è obbligatoria, invece, se IT vende o acquista presso rappresentante fiscale in Svizzera di operatore economico francese.")

7

OPERAZIONI DA SEGNALARE Con effetto dalle operazioni effettuate dall’1/7/2010: Cessioni di beni (anche esportazioni) Acquisti di beni (anche intracomunitari e importazioni) Prestazioni di servizi rese (*) Prestazioni di servizi ricevute Con effetto dalle operazioni registrate dall’1/9/2010: Prestazioni di servizi non territoriali, rese o ricevute registrate o soggette a registrazione ai fini dell’Iva, indipendentemente dal trattamento (operazioni imponibili, non imponibili, esenti, non soggette) sebbene non soggette a registrazione ai fini Iva (*) Le prestazioni di servizi “generiche” rese ad operatori economici di altri Stati membri, non territoriali ai sensi dell’art. 7-ter del DPR 633/72, sono soggette ad obbligo di fatturazione e registrazione, per cui rientrano nell’obbligo sino dal 1° luglio 2010. (esempio: trasporto di merci effettuato da un’impresa IT nei confronti di un’impresa di Montecarlo) Non vanno segnalati: -acquisti e vendite di beni non territoriali (es. compravendite “estero su estero”, rifornimenti di carburante) - omaggi (se irrilevanti ai fini Iva) - cessioni di campioni gratuiti (se irrilevanti ai fini Iva)

Non vanno segnalati: -acquisti e vendite di beni non territoriali (es. compravendite estero su estero , rifornimenti di carburante) - omaggi (se irrilevanti ai fini Iva) - cessioni di campioni gratuiti (se irrilevanti ai fini Iva).")

8

Dati da comunicare Per ciascuna controparte “black list”: - codice fiscale o altro codice identificativo (in assenza, il dato può essere omesso) - ditta, nome, cognome, luogo e data di nascita, domicilio fiscale della controparte persona fisica - denominazione o ragione sociale, sede legale o amministrativa della controparte persona giuridica - periodo di riferimento - importo complessivo delle operazioni attive e passive, distinto tra imponibili, non imponibili, esenti e non soggette, al netto delle note di variazione - l’importo complessivo dell’imposta - importo delle note di variazione (imponibile e imposta) emesse e ricevute relative ad annualità precedenti - Codice fiscale, partita Iva, dati identificativi del soggetto obbligato

- ditta, nome, cognome, luogo e data di nascita, domicilio fiscale della controparte persona fisica - denominazione o ragione sociale, sede legale o amministrativa della controparte persona giuridica - periodo di riferimento - importo complessivo delle operazioni attive e passive, distinto tra imponibili, non imponibili, esenti e non soggette, al netto delle note di variazione - l’importo complessivo dell’imposta - importo delle note di variazione (imponibile e imposta) emesse e ricevute relative ad annualità precedenti - Codice fiscale, partita Iva, dati identificativi del soggetto obbligato")

9

Periodicità della comunicazione Trimestrale se l’ammontare delle operazioni con soggetti “black list” registrate nei quattro trimestri precedenti non supera, per ciascuna categoria di operazioni, l’importo di 50.000 euro Si assume distintamente l’importo di ciascuna delle quattro categorie di operazioni (cessioni di beni, acquisti di beni, prestazioni rese, prestazioni ricevute) Mensile negli altri casi In caso di superamento della soglia nel corso del trimestre, scatta l’obbligo mensile dal mese successivo Es. superamento soglia a MAGGIO 2011 Obbligo di presentare, entro il 30 GIUGNO 2011, gli elenchi del mese di APRILE e del mese di MAGGIO. Questi elenchi (come pure quelli successivi del 2011) dovranno riportare la barratura della casella “Variazione di periodicità” In caso di inizio dell’attività da meno di quattro trimestri, si assume la periodicità trimestrale, a condizione che la soglia non risulti superata nei trimestri trascorsi

dovranno riportare la barratura della casella Variazione di periodicità In caso di inizio dell’attività da meno di quattro trimestri, si assume la periodicità trimestrale, a condizione che la soglia non risulti superata nei trimestri trascorsi.")

10

Criteri per l’imputazione al periodo delle operazioni 1)Operazioni rilevanti ai fini Iva: - data di registrazione nei registri Iva, o, se precedente - data di registrazione nelle scritture contabili obbligatorie La regola vale anche per le operazioni soggette a “reverse charge” 2) Operazioni non rilevanti (prestazioni extraterritoriali): - data di registrazione nelle scritture contabili obbligatorie, o, in mancanza - data del pagamento 3) Importazioni - data di registrazione della bolla doganale o, se precedente - data di registrazione in contabilità della fattura del fornitore estero In questo secondo caso, occorrerà successivamente integrare la comunicazione con i dati della bolla doganale, riportando l’integrazione tra le variazioni (circolare A.E. n. 2/2011)

.")

11

Termini e modalità di presentazione La comunicazione deve essere presentata in via telematica entro l’ultimo giorno del mese successivo al periodo di riferimento Norme transitorie In sede di prima applicazione, le comunicazioni relative: - ai mesi di luglio e agosto - al trimestre luglio-settembre dovevano essere trasmesse entro il 2 novembre 2010 (scadenza naturale per le comunicazioni mensili di settembre) Eventuali errori commessi nella compilazione delle comunicazioni relative al trimestre luglio-settembre ed ai mesi da luglio a novembre del 2010 non saranno sanzionati, a condizione che sia stata trasmessa comunicazione integrativa entro il 31 gennaio 2011.

Eventuali errori commessi nella compilazione delle comunicazioni relative al trimestre luglio-settembre ed ai mesi da luglio a novembre del 2010 non saranno sanzionati, a condizione che sia stata trasmessa comunicazione integrativa entro il 31 gennaio 2011.")

12

Regime sanzionatorio Omissione, incompletezza o inesattezza della comunicazione: sanzione pecuniaria da 516 a 4130 euro In caso di più violazioni, non si applica il principio del “cumulo giuridico” (vale quindi il “cumulo materiale: ad esempio, se si omettono 12 comunicazioni mensili, la sanzione è moltiplicata per 12) Non punibili gli errori scusabili (assenza di colpa). Comunicazione rettificativa o integrativa entro il mese successivo: nessuna sanzione (barrare la casella “comunicazione integrativa”) Regolarizzazione dopo tale termine (anche di omissioni): ravvedimento operoso entro un anno dalla commissione della violazione (circ. 2/2011). Non si deve barrare la casella “comunicazione integrativa”

Regolarizzazione dopo tale termine (anche di omissioni): ravvedimento operoso entro un anno dalla commissione della violazione (circ. 2/2011). Non si deve barrare la casella comunicazione integrativa .")

13

Risposte varie (circolare A.E. n. 2 del 28 gennaio 2011) Spese di trasferta dei dipendenti: non vanno segnalate le prestazioni di servizi (es. prestazioni di trasporto, prestazioni alberghiere, ecc.) di cui fruisce il dipendente in trasferta in tutti i casi in cui dette spese (di regola, di importo esiguo) siano correttamente classificate nel costo del personale secondo i principi contabili adottati dall’impresa. Acquisti di servizi territoriali all’estero (es. prestazione alberghiera a Monaco): vanno indicati comprensivi dell’eventuale imposta estera nel rigo A27 (acquisti non soggetti). Commissioni bancarie addebitate da banca “black list”: vanno autofatturate, in regime di esenzione, e segnalate Tour operator : pur trattandosi di operazioni imponibili, non essendovi Iva esposta vanno riportate tra le operazioni non soggette Vendite con scontrini o ricevute fiscali : non vanno segnalate, poiché non contengono i dati della controparte Fusioni, incorporazioni, ecc.: se avvengono nel corso del periodo di riferimento, il soggetto avente causa può presentare un’unica comunicazione, comprendente le operazioni proprie e quelle del soggetto estinto Fatture per acconti : vanno segnalate

Spese di trasferta dei dipendenti: non vanno segnalate le prestazioni di servizi (es. prestazioni di trasporto, prestazioni alberghiere, ecc.) di cui fruisce il dipendente in trasferta in tutti i casi in cui dette spese (di regola, di importo esiguo) siano correttamente classificate nel costo del personale secondo i principi contabili adottati dall’impresa. Acquisti di servizi territoriali all’estero (es. prestazione alberghiera a Monaco): vanno indicati comprensivi dell’eventuale imposta estera nel rigo A27 (acquisti non soggetti). Commissioni bancarie addebitate da banca black list : vanno autofatturate, in regime di esenzione, e segnalate Tour operator : pur trattandosi di operazioni imponibili, non essendovi Iva esposta vanno riportate tra le operazioni non soggette Vendite con scontrini o ricevute fiscali : non vanno segnalate, poiché non contengono i dati della controparte Fusioni, incorporazioni, ecc.: se avvengono nel corso del periodo di riferimento, il soggetto avente causa può presentare un’unica comunicazione, comprendente le operazioni proprie e quelle del soggetto estinto Fatture per acconti : vanno segnalate.")

Presentazioni simili

- Decorrenza: Operazioni effettuate dal 17 settembre 2011 (data di.>")

>")

: PAESE DEL COMMITTENTE Si considerano pertanto.>")

: PAESE DEL COMMITTENTE Si considerano pertanto.>")