Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Ciclo passivo LEZ Roberto Montanari roberto.montanari@infoter.itroberto.montanari@infoter.it www.infoter.it

2

Ordini n Dal punto di vista della gestione magazzino (GM) rappresentano previsioni di uscite o entrate di materie prime, semilavorati o prodotti finiti n Informazioni sull’ordine rilevanti per GM sono: –Cosa: codice materiale –Quando: data di consegna/prelievo –Quanto: quantità –Dove (opzionale): magazzino, ubicazione –Segno: + (entrata) - (uscita) n Altre informazioni: cliente, fornitore, tipo trasporto, prezzo, sconti, iva, ecc...

rappresentano previsioni di uscite o entrate di materie prime, semilavorati o prodotti finiti n Informazioni sull’ordine rilevanti per GM sono: –Cosa: codice materiale –Quando: data di consegna/prelievo –Quanto: quantità –Dove (opzionale): magazzino, ubicazione –Segno: + (entrata) - (uscita) n Altre informazioni: cliente, fornitore, tipo trasporto, prezzo, sconti, iva, ecc...")

3

Tipologie di ordini n Ordini clienti (prevista uscita) n Ordini fornitori (prevista entrata) n Ordini di produzione (prevista uscita + prevista entrata) n Ordine di conto lavoro (terzista): analogo all’ordine di produzione

n Ordini fornitori (prevista entrata) n Ordini di produzione (prevista uscita + prevista entrata) n Ordine di conto lavoro (terzista): analogo all’ordine di produzione")

4

Ordine di produzione (o di lavoro) n Prevista entrata del codice prodotto alla data di consegna) n Prevista uscita dei componenti (consumo) alla data di consegna meno il lead time

n Prevista entrata del codice prodotto alla data di consegna) n Prevista uscita dei componenti (consumo) alla data di consegna meno il lead time")

5

Struttura informatica di un ordine n Un record di testata + n record di dettaglio n Eventuali record aggiuntivi (es. note) n Chiave testata: tipo, anno, numero n Chiave dettaglio: tipo, anno, numero, riga

n Chiave testata: tipo, anno, numero n Chiave dettaglio: tipo, anno, numero, riga.")

6

Obiettivi n Funzioni base dei sistemi per il flusso passivo –Definire le condizioni commerciali dei prodotti e contrattuali con i fornitori –Fornire i supporti informativi per le funzioni operative n trattamento richieste d’acquisto, richieste d’offerte e ordini esecutivi, ricezione materiali, fatturazione passiva, definizione statistiche commerciali di primo livello n Nei sistemi più evoluti –Gruppi d’acquisto e catene commerciali –Ordini aperti –Flussi complessi di controllo e validazione

7

Obiettivo del ciclo passivo n Acquisizione e pagamento delle risorse necessarie all’azienda per produrre i prodotti che vende Le risorse includono: Terreni, impianti e macchinari Materiali per l’uso diretto nel processo produttivo Materiali vari di produzione e non Utente (elettricità, acqua, telefono) Prestazioni di servizio (lavorazioni, consulenze tecniche, legali, audit) Affitti, leasing n Attività:- Analizzare il mercato di forniture - Selezionare e qualificare i fornitori dell’azienda - Acquistare i beni tecnici, i materiali ed i servizi - Disporre il pagamento delle forniture - Mantenere la contabilità dei debiti verso i fornitori n Emissione e gestione di ordini di materiali e servizi, gestione e controllo delle consegne dei fornitori

Prestazioni di servizio (lavorazioni, consulenze tecniche, legali, audit) Affitti, leasing n Attività:- Analizzare il mercato di forniture - Selezionare e qualificare i fornitori dell’azienda - Acquistare i beni tecnici, i materiali ed i servizi - Disporre il pagamento delle forniture - Mantenere la contabilità dei debiti verso i fornitori n Emissione e gestione di ordini di materiali e servizi, gestione e controllo delle consegne dei fornitori")

8

Strutture di base n Anagrafiche commerciali dei fornitori e dei prodotti o servizi di acquisto n Strutture dati che definiscono listini e scontistiche n Documenti di processo, che rappresentano i fenomeni transazionali complessi

9

Anagrafiche commerciali n Fornitori –Di materiale, di lavorazioni, di trasporti, altri fornitori –Riferimenti commerciali, valuta e lingua, modalità di pagamento con eventuali sconti finanziari, coordinate bancarie, eventuale appartenenza a catene commerciali o gruppi d’acquisto, condizioni commerciali, parametri di classificazione per le analisi. n Prodotti di acquisto –Codice e descrizione commerciale propria del fornitore, unità di misura di acquisto, tipo di confezione/imballo richiesti;aliquota IVA; documentazione commerciale/tecnica di supporto; parametri di classificazione per le analisi.… n C/lavoro –Di livello, di fase n Trasporti ed altri servizi

10

Anagrafiche commerciali n Condizioni commerciali –Aree di intervento n listini, condizioni di scontistica n Listini di acquisto –Tenere traccia evoluzione prezzi nel tempo –Importazione listini –Utilizzo prezzi ultimo ordine –Listini trasporti n zona di trasporto n elemento caratterizzante il prezzo, usualmente il peso o il volume n prezzo di riferimento n soglia minima

11

Anagrafiche commerciali n Esempio di modello concettuale per listino

12

Anagrafiche commerciali n Condizioni di scontistica –Soluzioni molto semplificate –Sconto concordato per i singoli articoli o servizi del singolo fornitore –Possibilità di utilizzare sconti composti o scaglioni di sconto legati a quantità e valore dell’articolo/servizio ordinati

13

Processi di acquisto

14

Documenti di processo n Testa dei documenti di processo –Identificazione documento n protocollo, data inserimento, data conferma, stato, causale –Identificazione fornitore n ragione sociale e indirizzo del fornitore, eventuali indirizzi aggiuntivi (per l’inoltro degli ordini, per i rapporti con il deposito che consegnerà i materiali) –Condizioni commerciali n valuta di riferimento, modalità di pagamento, prezzo e sconto da utilizzare –Spedizione n tipo di trasporto –Dati generali n tipo di movimentazione logistica, tipo di movimentazione contabile e IVA, note descrittive del documento.

–Condizioni commerciali n valuta di riferimento, modalità di pagamento, prezzo e sconto da utilizzare –Spedizione n tipo di trasporto –Dati generali n tipo di movimentazione logistica, tipo di movimentazione contabile e IVA, note descrittive del documento.")

15

Documenti di processo n Riga dei documenti di processo –Identificazione riga n numero di riga, stato della riga, legami con righe documenti origine e destinazione, tipologia della riga –Identificazione prodotto o servizio n codice e descrizione articolo/servizio, codice e descrizione del fornitore,unità di misura nel flusso acquisti e nel flusso logistico, con eventuale fattore di conversione –Spedizione n data di consegna richiesta e prevista eventualmente scaglionate –Condizioni commerciali n quantità articolo o servizio, prezzo, scontistica, prezzo netto –Logistica n magazzino da movimentare ed eventuale tipologia di movimento –Amministrazione n aliquota IVA, nomenclatura combinata, contropartita contabile, competenze contabili, centri di costo/ricavo loro valori –Dati generali n note ad uso del fornitore, testi aggiuntivi o oggetti collegati

16

Documenti di processo n Piede dei documenti di processo –Dati generali n testi o oggetti –Condizioni commerciali finali n sconto complessivo e finanziario, spese aggiuntive (trasporto, incasso, ecc.) –Totalizzatori n totale documento, totale imponibile e IVA, con eventuale castelletto IVA, scadenze di pagamento

–Totalizzatori n totale documento, totale imponibile e IVA, con eventuale castelletto IVA, scadenze di pagamento")

17

Documenti di processo

18

Procedure di base n Procedure di flusso –Richieste d’acquisto –Preventivazione n spesso utilizzato per gli acquisti non ripetitivi o per le “prime forniture n richieste di offerte che vengono indirizzate a fornitori attivi o potenziali –Emissione ordini n selezione delle RDA n validazione commerciale n inoltro al fornitore può essere attuato in più modalità n altri flussi interessati –produttivi e logistici per conoscere la disponibilità dei materiali –flusso vendite per pianificare le spedizioni –flusso finanziario per conoscere le previsioni dei pagamenti

19

Procedure di base –Ricezione materiali, esecuzione servizi n interazione con il flusso logistico n lavorazioni dei terzisti n movimentazione automatica dei depositi interessati (quello di carico e quello del terzisti, che viene scaricato) e l’avanzamento degli ordini di produzione collegati n altri flussi interessati: logistica –Controllo e registrazione fatture n altri flussi interessati: amministrazione e finanza

e l’avanzamento degli ordini di produzione collegati n altri flussi interessati: logistica –Controllo e registrazione fatture n altri flussi interessati: amministrazione e finanza")

20

Procedure di base n Procedure di Analisi –Reporting n ordinato (concetto di portafoglio), fatturato, costi n dimensioni di analisi –fornitori o loro raggruppamenti –articoli o loro raggruppamenti –tempo e sua gerarchia (giorno, mese, trimestre e anno) –Utilizzo di sistemi informazionali con metodologie di data warehousing

, fatturato, costi n dimensioni di analisi –fornitori o loro raggruppamenti –articoli o loro raggruppamenti –tempo e sua gerarchia (giorno, mese, trimestre e anno) –Utilizzo di sistemi informazionali con metodologie di data warehousing")

21

Flussi evoluti n Condizioni commerciali –Gruppi d’acquisto e catene commerciali –Accordi Quadro n il valore della merce acquistata deve tenere conto di fenomeni legati all’accordo –costo degli articoli –valorizzazione dei movimenti di magazzino Ordini aperti –Ordini Aperti

22

Flussi evoluti n Processi –Validazione n tipologia ed entità degli acquisti n gerarchia di “buyer” autorizzati –Controllo qualità n articoli caricati in un deposito “accettazione”, controlli di qualità approfonditi e passaggio nei depositi operativi n puntualità del fornitore –E-Procurement n uffici acquisti definiscono politiche di acquisto di beni non “core-business” –analisi dei fabbisogni d’acquisto –gestione di gare –interazione con i fornitori (acquisti da catalogo, emissione ordini e analisi collegate)

")

23

Listini ed offerte Buyer Offerte RDA manuali e da MRP Emissione Ordini conferma data prezzo e quantità Variazioni Messa a disposizione della merce Ritiro da fornitore Entrata merce Collaudo assegnazione mag/ubicaz. Controllo fatture Ordini aperti

24

Flusso e documenti del ciclo passivo n Richiesta di offerta n Listini di acquisto n Richiesta di acquisto n Ordine a fornitore n Buono di entrata a magazzino n Controllo fatture

25

Controllo fatture Ciclo passivo Registrazione di entrata Ordine a fornitore Richiesta di acquisto (RdA)

")

26

Ellementi di gestione n Prezzi degli articoli n Rapporti con i fornitori n Preventivi n Ordini di acquisto n Carichi di magazzino n Controllo fatture passive

27

Listini fornitori e terzisti n Determinano le condizioni di fornitura (prezzo, sconti, modalità di pagamento) n Validità temporale (data inizio, data fine) n Articolazione per data, lotto, condizioni di pagamento, unità di misura n Attributi di qualità per classificazione fornitori (puntualità, non conformità, quantità, …) n Indicazione di fornitore preferenziale e % di preferenza n Possibilità di rettifiche di massa (es. aumento del 10% di tutti il listini di un fornitore) n Possibilità di acquisizione automatica da file o rete Internet

n Possibilità di acquisizione automatica da file o rete Internet.")

28

Prezzi e sconti n Ogni contratto commerciale (listino), cioè coppia articolo-fornitore contiene: n Prezzo base n Sconti n Unità di misura n Date di validità n Tempi di consegna n Quantità minima di ordinazione n Condizioni di pagamento n Valuta n …

, cioè coppia articolo-fornitore contiene: n Prezzo base n Sconti n Unità di misura n Date di validità n Tempi di consegna n Quantità minima di ordinazione n Condizioni di pagamento n Valuta n …")

29

Listini fornitori

30

Listini Fornitori

31

Gestioni particolare dei listini n Listini per gruppi di articolo n Listini per gruppi di fornitori n Combinazione dei due casi precedenti n Numero di listino n Listini della case costruttrici

32

Sconti sul pagamento n Lo sconto può essere in percentuale o a valore n Può essere riferito all’articolo, al gruppo di articoli n Può essere legato ad un fornitore o a un gruppo di fornitori n Lo sconto a valore, può essere legato ad una riga d’ordine, a più righe, o all’intero ordine

33

Funzioni speciali n Modifica massima ai listini di acquisto n Esempio: aumentare del 2% tutti i prezzi degli articoli di un certo fornitore n E’ impensabile manutenere i listini facendo le modifiche riga per riga (milioni di record) n Importazione automatica da file forniti su CD o dal Web

n Importazione automatica da file forniti su CD o dal Web")

34

Tipologie di ordini di acquisto n Ordine di acquisto classico (chiuso) n Ordine di acquisto aperto: contratto di fornitura annuale, con date di consegna e quantità fissate di volta in volta, fino ad esaurire la quantità stabilità n Abbonamento: contratto di fornitura periodica di una certa quantità fissa

n Ordine di acquisto aperto: contratto di fornitura annuale, con date di consegna e quantità fissate di volta in volta, fino ad esaurire la quantità stabilità n Abbonamento: contratto di fornitura periodica di una certa quantità fissa")

35

n e’ un accordo stipulato con il fornitore sia in termini di condizioni sia in termini di singole consegne n vengono automaticamente valorizzati tramite i listini di acquisto n possibilità di rettificare i listini di acquisto direttamente dall’ ordine n si possono riferire sia a materie prime che a voci di spesa (ad.es. consulenza,manutenzione,ecc.) Ordine di acquisto acqu0222

Ordine di acquisto acqu0222.")

36

Gestione degli OF nei sistemi ERP n Gestione di una destinazione diversa dalla sede del committente n Gestione di più date di consegna (richiesta, confermata,…) per ogni articolo n Invio automatico dell’ordine: fax, email, sistemi EDI (enterprise data interchange) n Manutenzione semplice del portafoglio ordini (inserimento, variazione, annulli) n Gestione di più unità di misura

per ogni articolo n Invio automatico dell’ordine: fax, , sistemi EDI (enterprise data interchange) n Manutenzione semplice del portafoglio ordini (inserimento, variazione, annulli) n Gestione di più unità di misura")

37

Gestione acquisti n Gestione automatica dei solleciti ai fornitori n Gestione delle consegne parziali n Interrogazioni e statistiche: curve ABC, ordinato, consegnato, fatturato n Generazione automatica degli ordini da MRP n Gestione di codici generici (cancelleria, servizi, consulenze n Gestione di note e commenti

38

Ordine di lavorazione esterna n Un ordine di lavorazione esterna e’ formato da una particolare tipologia di ordine di acquisto e di lavorazione n Il collegamento tra l’ ordine di acquisto e di lavorazione e’ mantenuto in automatico dal sistema n Possibilità di gestire separatamente l’ ordine di fornitura da quello di lavorazione (quando la produzione del terzista e’ asincrona rispetto alle consegne) n Differenti possibilita’ di movimentazione dei materiali

n Differenti possibilita’ di movimentazione dei materiali")

39

Ordine a fornitore: testata n Chiave ordine, tipo ordine, fornitore n Data ordine, lingua, riferimento interno ed esterno n Informazioni sulla spedizione (resa, spedizione, imballo, vettore, destinazione, magazzino) n Informazioni contabili (divisa, aliquota IVA, condizioni di pagamento, conto fatturazione, banca di appoggio) n Note libere n Proposte da anagrafiche materiali e fornitori

n Informazioni contabili (divisa, aliquota IVA, condizioni di pagamento, conto fatturazione, banca di appoggio) n Note libere n Proposte da anagrafiche materiali e fornitori")

40

Ordine a fornitore (testata)

")

41

Ordine fornitore (testata)

")

42

Ordine a fornitore: dettaglio n Codice articolo e/o codice articolo fornitore n Unità di misura e quantità n Prezzo, sconti percentuali, sconti a valore n Data di consegna richiesta, prevista e confermata n Magazzino, lotto, ubicazioni di carico n Riferimenti alla RdA n Note libere n Righe speciali per addebiti/sconti percentuali o a valore sul totale delle righe (es. spese trasporto) n...

n....")

43

Ordine a fornitore (dettaglio)

")

44

Consultazioni frequenti n Scadenzario per materiale n Scadenzario per fornitore n Solleciti per fornitore n Ordini per commessa n Ordini per fornitore n Ordini per materiale (ordinato, evaso, …) n Totale ordinato/consegnato/fatturato per materiale n Totale ordinato/consegnato/fatturato per fornitore n Curve ABC sul valore ordinato per materiale n Curve ABC sul valore ordinato per fornitore

n Totale ordinato/consegnato/fatturato per materiale n Totale ordinato/consegnato/fatturato per fornitore n Curve ABC sul valore ordinato per materiale n Curve ABC sul valore ordinato per fornitore")

45

Pagina ***1 Spett.le FINDI 2 S.r.l. Forniture INDustriali Italiane Due Viale Manzoni 234/B 40150 Savignano sul Panaro MO Oggetto : Ordine d'acquisto Ns.Rif. : Zini Numero : ACQ /2003/ 17 del 11/06/2003 Vs.Rif. : Sig. Rossi C.Pagam. : RIMESSA DIRETTA A VISTA Resa : FRANCO VETTORE Imballo : SACCONI BIG BAG SU PALETTE A PERDERE Spedizione: CORRIERE Div/Cambio: EUR/ 1 Iva : IVA ACQUISTI 20% Ns.Cod.For: 00700/0000003 Banca app.: Spedire a : LCT Srl Lavorazioni Conto Terzi VIA COGNENTO COGNENTO ____________________________________________________________________________________________________________________________________ Riga Cod.articolo Esp. Descrizione UmI Quantita' UmP Prezzo %Sc1 %Sc2 Totale netto Consegna Vs.cod.articolo mod. ____________________________________________________________________________________________________________________________________ 10 60629 Vite NR 1.000,00 NR 0,0200 12,00 17,60 15/07/2003 VT234 Note di acquisto 20 60629 Vite NR 1.000,00 NR 0,0200 12,00 17,60 15/09/2003 VT234 Note di acquisto 30 69883 Vernice KG 200.000,00 GR 15/07/2003 Allegare certificato di qualita' ISO 9001 ____________________________________________________________________________________________________________________________________ Totale generale : 35,20 ______ VERDI OLEODINAMICA SpA VERDI OLEODINAMICA SpA

46

Entrata da ordine di acquisto n Ingresso merce automatico a partire da uno o più ordini n Controllo delle quantità n Imputazione del magazzino e dell’ubicazione di carico n Carico su magazzino di collaudo degli articoli gestiti con controllo qualità

47

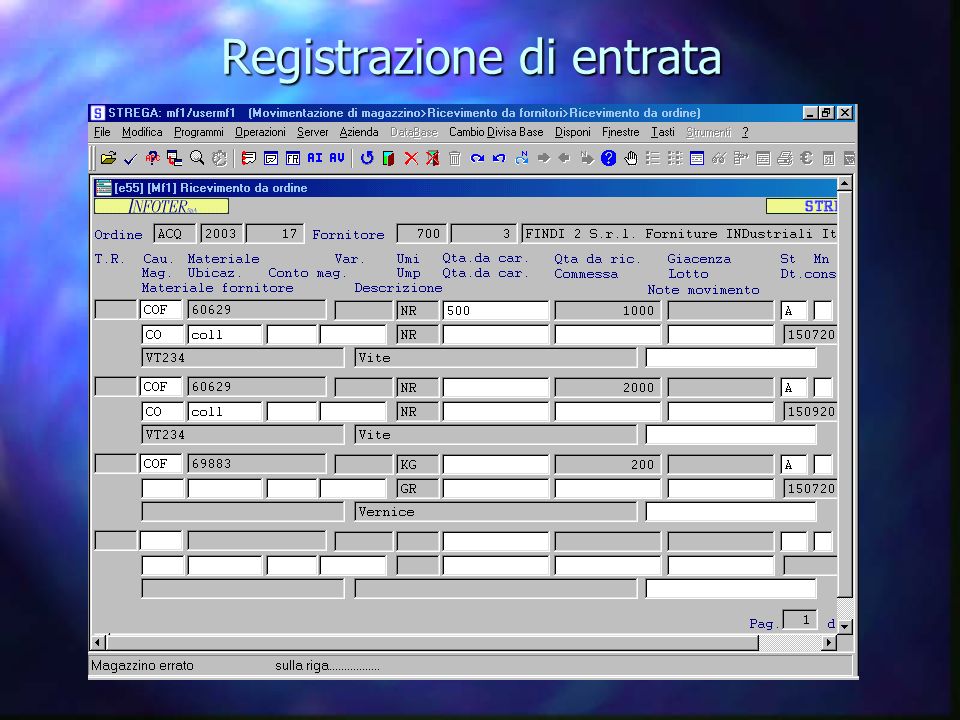

Registrazione di entrata n Righe con codice e quantità proposte da ordini n Registrazione del documento di trasporto n Indicazione del magazzino di carico n Registrazione dei lotti di acquisto n Emissione di buono di entrata n Eventuale completamento automatico mancanti n Eventuale collaudo n Preparazione dati per controllo fatture passive

48

Registrazione di entrata

50

Buono di entrata Fornitore: 700 / 3 FINDI 2 S.r.l. Forniture INDustriali Italiane Due Oggetto : bolla ricevimento merci Bolla : MAG / 66/11-06-2003 Ordine : ACQ /2003/ 17 del 11-06-2003 Bolla forn: 1212 del 12-05-2003 Competenza: 11-06-2003 ____________________________________________________________________________________________________________________________________ Riga Cod.articolo Esp. Descrizione UmI Quantita' UmP Quantita' Mag. Conto magazzino Cod.art.forn. mod. Variante Commessa Ubicaz. Lotto ____________________________________________________________________________________________________________________________________ 10 60629 Vite NR 500,00 NR 500,00 CO 10000/ 3 VT234 coll Magazzino collaudo 20 60629 Vite NR 1.000,00 NR 1.000,00 CO 10000/ 3 VT234 coll Magazzino collaudo VERDI OLEODINAMICA SpA VERDI OLEODINAMICA SpA

51

Controllo fatture passive n Visualizzazione e estrazione dei movimenti di entrata non controllati (per fornitore ed elenco ddt) n Confronto con fattura ricevuta da fornitore n Registrazione prima nota IVA in contabilità n Aggiornamento (flag “controllato” dei movimenti di entrata n Controllo incrociato tra dati in fattura e dati della bolla di entrata

n Confronto con fattura ricevuta da fornitore n Registrazione prima nota IVA in contabilità n Aggiornamento (flag controllato dei movimenti di entrata n Controllo incrociato tra dati in fattura e dati della bolla di entrata")

52

Anagrafiche e tabelle utilizzate n Articoli n Fornitori n Listini n Testata ordine n Dettaglio (riga) n Testata bolla di entrata n Dettaglio bolla n Movimenti di magazzino n Contabilità

n Testata bolla di entrata n Dettaglio bolla n Movimenti di magazzino n Contabilità")

53

Diagramma classi ARTICOLI ORDINE FORNITORI n 1 1 n RIGA_OF BOLLA DI ENTRATA BOLLA DI ENTRATA RIGA_BE n 1 1 n LISTINO 1 1 n n

54

Interazione ed integrazione Pianificazione e controllo Reporting gestionale Ciclo di contabilità Ciclo finanziario Ciclo passivo PersonaleProduzioneCiclo attivo 1)Valori di piano/budget degli acquisti e degli investimenti Politiche e procedure 2)Richieste di acquisto per beni tecnici, materiali e servizi di produzione A1 B) OUTPUT B2 B1A2 B3 1)Fabbisogno di cassa per pagamenti fornitori 2)Totali delle spese e dei pagamenti 3)Beni tecnici, materiali e servizi di produzione Costo degli acquisti di produzione A) INPUT

Valori di piano/budget degli acquisti e degli investimenti Politiche e procedure 2)Richieste di acquisto per beni tecnici, materiali e servizi di produzione A1 B) OUTPUT B2 B1A2 B3 1)Fabbisogno di cassa per pagamenti fornitori 2)Totali delle spese e dei pagamenti 3)Beni tecnici, materiali e servizi di produzione Costo degli acquisti di produzione A) INPUT")

55

Struttura dati in Dynamics Ax

Presentazioni simili

– Tel: 039.92.81.006 – – Web:>")