Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Temi e domande La grande inflazione degli anni ’70 Che cosa ha permesso il ritorno alla stabilità? Una migliore politica monetaria o lo svanire degli shock petroliferi? Perché la volatilità del ciclo è diminuita così tanto? La condotta della politica monetaria è cambiata nel tempo? In tutti i paesi industrializzati? Sono cambiate le istituzioni, gli obiettivi o il modo di reagire agli shock macroeconomici? La BCE sta perseguendo i propri obiettivi?

2

I 3 principi “scientifici” della politica monetaria 1.Guardare a Output Gap 2.Principio di Taylor: tasso di interesse deve essere aumentato più di 1:1 rispetto all’inflazione 3.Agire con anticipo (“be forward-looking”): sulla base delle previsioni, per influenzare le aspettative

: sulla base delle previsioni, per influenzare le aspettative")

3

Principio 1: Output Gap è Importante Banche centrali non devono porsi obiettivi troppo ambiziosi in termini di crescita Ogni tentativo di aumentare sistematicamente il tasso di crescita dell’economia porta a maggiore inflazione Banca centrale deve stabilizzare output gap = Pil – Pil potenziale (e non il PIL in quanto tale)

")

4

PIL e PIL Potenziale ( fonte http://research.stlouisfed.org/fred2 )

")

5

Output Gap: (PIL - PIL Potenziale) (Stati Uniti, fonte http://research.stlouisfed.org/fred2 )

(Stati Uniti, fonte )")

6

Problemi con Output Gap Pil potenziale non osservabile Misura alternativa di attività reale: costo unitario del lavoro Buon previsore dell’inflazione

7

Inflazione e Costo Unitario del Lavoro in Europa (fonte, Benigno-Lopez Salido, 2004)

")

8

Principio 2: Regola di Taylor Strumento di politica monetaria varia in relazione ad una serie di variabili macro (inflazione, output gap) direttamente osservabili Famoso esempio di regola sul tasso di interesse: Taylor Rule (vedi Taylor, 1993) Links: Pagina di John Taylor http://www.stanford.edu/~johntayl/PolRulLink.htm Wikipedia http://en.wikipedia.org/wiki/Taylor_rule

direttamente osservabili Famoso esempio di regola sul tasso di interesse: Taylor Rule (vedi Taylor, 1993) Links: Pagina di John Taylor Wikipedia")

9

Regola di Taylor ( regola sul tasso di interesse) - i tasso di interesse nominale a breve termine -r* tasso reale di equilibrio tasso di inflazione corrente * tasso di inflazione desiderato -y (log)PIL -y * (log) PIL potenziale

- i tasso di interesse nominale a breve termine -r* tasso reale di equilibrio tasso di inflazione corrente * tasso di inflazione desiderato -y (log)PIL -y * (log) PIL potenziale ")

10

Regola di Taylor Valori numerici per USA (Taylor, 1993) y r Sulla base dei valori effettivamente osservati di inflazione e output gap si può ricostruire la serie del “tasso di interesse di Taylor” e confrontarla con quello effettivo Taylor rule è una buona approssimazione di come i tassi di interesse vengono fissati in pratica

y r Sulla base dei valori effettivamente osservati di inflazione e output gap si può ricostruire la serie del tasso di interesse di Taylor e confrontarla con quello effettivo Taylor rule è una buona approssimazione di come i tassi di interesse vengono fissati in pratica ")

11

Principio di Taylor Tasso di interesse nominale deve essere aumentato più di 1:1 rispetto all’inflazione Il tasso di interesse reale aumenta quando l’inflazione sale al di sopra del target Permette di stabilizzare l’inflazione via una diminuzione della domanda

12

La Regola di Taylor nei dati Stima dei coefficienti ( y ) = ( b b y ) Dati *, Y*, usiamo le serie storiche effettivamente osservate di e Y per ricostruire una serie per il tasso di interesse i_ taylor = r* + b ( - *) + b y ( Y - Y *) Confrontiamo “ i_ taylor” con “i effettivo”

= ( b b y ) Dati *, Y*, usiamo le serie storiche effettivamente osservate di e Y per ricostruire una serie per il tasso di interesse i_ taylor = r* + b ( - *) + b y ( Y - Y *) Confrontiamo i_ taylor con i effettivo")

13

Tasso di interesse: “effettivo” vs. “regola di Taylor”

14

0 2 4 6 8 10 12 60657075808590 Inflazione USA ( 4 quarter moving average ) 1968.1: Funds rate 4.8% 1989.2: Funds rate 9.7% Politica Monetaria negli USA è cambiata

: Funds rate 4.8% : Funds rate 9.7% Politica Monetaria negli USA è cambiata")

15

Problemi con Regola di Taylor (1) Difficile pensare che una regola possa essere seguita meccanicamente Che numeri bisogna scegliere per ( y ) ? Regime di politica monetaria più complicato e flessibile Inflation Targeting (vedi dopo)

.")

16

Problemi con Regola di Taylor (2) Dati “veri” vs. dati in “tempo reale” (real time) Rischioso fissare lo strumento sulla base dei dati correnti Elemento centrale: ruolo delle previsioni

Rischioso fissare lo strumento sulla base dei dati correnti Elemento centrale: ruolo delle previsioni.")

17

Inflazione: effettiva vs. “real-time” Fonte: Orphanides 2001

18

Output Gap: effettivo vs. “real-time” Fonte: Orphanides 2001

19

Regola di Taylor in “real-time” (1987-92) Fonte: Orphanides 2001

Fonte: Orphanides 2001")

20

Principio 3: BC deve essere “lungimirante” (forward-looking) La politica monetaria influenza attività economica con ritardo Evidenza empirica: effetto di un aumento dei tassi su GDP e inflazione solo dopo 5 trimestri

La politica monetaria influenza attività economica con ritardo Evidenza empirica: effetto di un aumento dei tassi su GDP e inflazione solo dopo 5 trimestri")

21

Effetto su PIL di un aumento del tasso di interesse (fonte Bank of England)

")

22

Effetto sull’ Inflazione di un aumento del tasso di interesse (fonte Bank of England)

")

23

Perciò… Banca centrale deve essere lungimirante (“forward-looking”) Banca centrale fissa lo strumento in modo tale che le previsioni di inflazione e output siano in linea con i target

Banca centrale fissa lo strumento in modo tale che le previsioni di inflazione e output siano in linea con i target")

24

Inflation Forecast Targeting (IFT) 1.Annuncio pubblico di un target numerico di inflazione - “Flexible”: inflazione output gap - “Strict”: solo inflazione 2.De facto, la BC persegue un target espresso in termini di “previsioni future sull’ inflazione” (IFT)

1.Annuncio pubblico di un target numerico di inflazione - Flexible : inflazione output gap - Strict : solo inflazione 2.De facto, la BC persegue un target espresso in termini di previsioni future sull’ inflazione (IFT)")

25

Inflation Forecast Targeting (IFT) Inflazione corrente dipende da inflazione futura Se le previsioni indicano che l’inflazione futura salirà, la BC deve alzare i tassi di interesse oggi senza aspettare che l’inflazione corrente aumenti effettivamente. Variando i tassi di interesse in risposta a nuove informazioni, la BC mira a portare l’inflazione attesa in linea con il target. Questo a sua volta conduce l’inflazione effettiva in linea con il target. IFT soddisfa i 3 Principi Scientifici

26

Inflation Targeting: un regime di politica monetaria (più che una regola) 1.Molte variabili utilizzate nel decision- making (non solo aggregati monetari) 2.Forte trasparenza nella comunicazione con il pubblico (aumenta credibilità) 3.Accountability della Banca Centrale (es: governatore Nuova Zelanda licenziato se non raggiunge gli obiettivi)

1.Molte variabili utilizzate nel decision- making (non solo aggregati monetari) 2.Forte trasparenza nella comunicazione con il pubblico (aumenta credibilità) 3.Accountability della Banca Centrale (es: governatore Nuova Zelanda licenziato se non raggiunge gli obiettivi)")

27

Materiale su IT http://www.bcentral.cl/eng/stdpub/conferences/a nnual/monetarypolicy2005.htm http://www.imf.org/external/pubs/ft/weo/2005/02 /pdf/chapter4.pdf

28

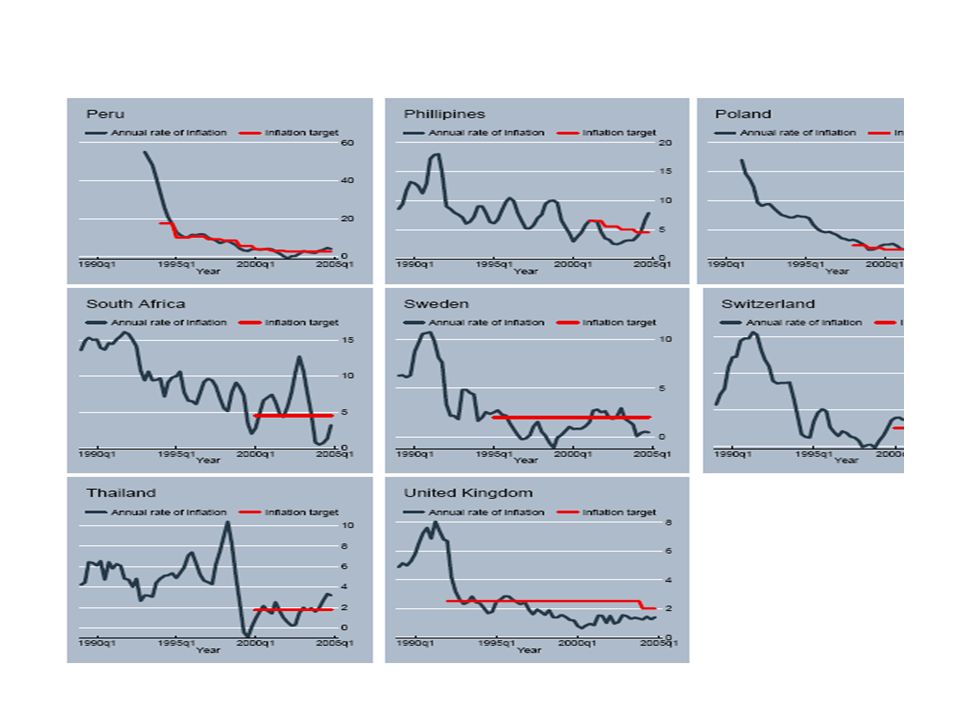

Inflation Targeting Nuova Zelanda: primo paese nel 1990 Canada 1991, UK 1992, Svezia e Finlandia 1993, Australia e Spagna 1994 Israele, Cile, Brasile negli anni seguenti Eccezioni: Federal Reserve e BCE

29

IT: 21 Paesi (fonte IMF, WEO Aprile 2006)

")

30

IT nel Mondo (fonte Miskin-Schmidt-Hebbel, 2005)

")

32

IT funziona? (fonte Miskin-Schmidt-Hebbel, 2005)

")

33

IT funziona per i Paesi Emergenti? (fonte IMF World Economic Outlook, 2006)

")

34

Vantaggi di IT 1.Relazione tra aggregati monetari e inflazione non è cruciale. IT usa uno spettro ampio di informazioni, non solo M1 o M2 2.Il target è molto trasparente e facilmente comunicabile. Aiuta a costruire la credibilità della BC e ad ancorare le aspettative di inflazione 3.IT garantisce più flessibilità 4.IT implica minori costi in caso di fallimento 5.Maggiore accountability per i banchieri centrali (es: Nuova Zelanda)

.")

35

Svantaggi di IT 1.Regola rigida, riduce troppo la discrezionalità della BC. Risposta: In realtà IT non è rigido, ma richiede alla BC di utilizzare tutte le possibili informazioni per raggiungere l’obiettivo. Target può essere rivisto. IT è regime di “constrained discretion” (Bernanke)

.")

36

Constrained discretion (Bernanke) Equilibrio tra regole rigide e discrezionalità 1. Spazio per rispondere a shock reali e finanziari e stabilizzare output gap 2. Ma nel quadro di un vincolo preciso a mantenere l’inflazione bassa e stabile

37

Svantaggi di IT 2.IT induce eccessiva variabilità dell’ output gap Risposta IT non si focalizza solo su inflazione Tutte le BC hanno targets di inflazione (mid- points) positivi: NZ 1.5%, Canada, Svezia 2%, UK, Australia 2.5% Protezione dai rischi di deflazione (vedi anche revisione BCE)

positivi: NZ 1.5%, Canada, Svezia 2%, UK, Australia 2.5% Protezione dai rischi di deflazione (vedi anche revisione BCE)")

38

Stabilità Inflazione/Output Prima e Dopo Inflation Targeting (in % ) Fonte: Cecchetti and Ehrmann (1999) Periodo inflaz growth Prima: 1985-89 15.07.5 Dopo: 1993-97 3.36.9 Differenza 11.70.6 Australia Canada Chile Finland Israel New Zealand Spain Sweden U.K.

Fonte: Cecchetti and Ehrmann (1999) Periodo inflaz growth Prima: Dopo: Differenza Australia Canada Chile Finland Israel New Zealand Spain Sweden U.K.")

39

Trasparenza Negli anni ’90 rivoluzione nel modo in cui le BC comunicano fon il pubblico Le variazioni di policy sono annunciate al pubblico? Il voto è pubblicato? I minuti del policy meeting sono resi pubblici?

40

Banche Centrali e Trasparenza Indicators of Transparency FOMCECBBoCanadaBoEngland AnnouncementImmediately Vote PublishedImmediatelyNo*NoWith minutes Minutes Released Thursday after next scheduled meeting Yes, but since 2004 No Two weeks after meeting No vote is taken.

41

“Inflation Report” della Bank of England Modello di regime di Inflation Targeting in cui il ruolo di “forecast-based” targets è cruciale Link: http://www.bankofengland.co.uk/publications/inflationreport/in dex.htm

42

Chart 6.2 Current GDP projection based on market interest rate expectations The fan chart depicts the probability of various outcomes for GDP growth in the future. If economic circumstances identical to today’s were to prevail on 100 occasions, the MPC’s best collective judgement is that GDP growth over the subsequent three years would lie within the darkest central band on only 10 of those occasions. The fan chart is constructed so that outturns of GDP growth are also expected to lie within each pair of the lighter green areas on 10 occasions. Consequently, GDP growth is expected to lie somewhere within the entire fan chart on 90 out of 100 occasions. The bands widen as the time horizon is extended, indicating the increasing uncertainty about outcomes. See the box on pages 48–49 of the May 2002 Inflation Report for a fuller description of the fan chart and what it represents. The dotted line is drawn at the two-year point.

43

Chart 6.3 Current CPI inflation projection based on market interest rate expectations The fan charts depict the probability of various outcomes for CPI inflation in the future. If economic circumstances identical to today’s were to prevail on 100 occasions, the MPC’s best collective judgement is that inflation over the subsequent three years would lie within the darkest central band on only 10 of those occasions. The fan charts are constructed so that outturns of inflation are also expected to lie within each pair of the lighter red areas on 10 occasions. Consequently, inflation is expected to lie somewhere within the entire fan charts on 90 out of 100 occasions. The bands widen as the time horizon is extended, indicating the increasing uncertainty about outcomes. See the box on pages 48–49 of the May 2002 Inflation Report for a fuller description of the fan chart and what it represents. The dotted lines are drawn at the respective two-year points.

44

Riksbank (Svezia): proiezioni sui tassi di interesse

: proiezioni sui tassi di interesse")

45

Riksbank: proiezioni su inflazione

46

Riksbank: proiezioni su crescita PIL

47

L’approccio della Fed Definizione implicita di stabilità dei prezzi: “.. Si ottiene quando gli operatori economici, nel prendere le loro decisioni non tengono più in considerazione le variazioni previste nel livello generale dei prezzi” (A. Greenspan, 1996). Enfasi su comportamento “forward-looking” Differenza con IT: strategia è meno trasparente Dibattito: gli USA dovrebbero adottare IT?

. Enfasi su comportamento forward-looking Differenza con IT: strategia è meno trasparente Dibattito: gli USA dovrebbero adottare IT .")

48

Decisione FOMC, March 22, 2005 “The Federal Open Market Committee decided today to raise its target for the federal funds rate by 25 basis points to 2-3/4 percent”. (La Fed opera con FFR targeting…) “The Committee believes that, even after this action, the stance of monetary policy remains accommodative and (…) is providing ongoing support to economic activity “ (La Fed si preoccupa del livello dell’attività reale…) “Though longer-term inflation expectations remain well contained, pressures on inflation have picked up in recent months and pricing power is more evident. The rise in energy prices, however, has not notably fed through to core consumer prices”. (Ruolo delle aspettative di inflazione…)

The Committee believes that, even after this action, the stance of monetary policy remains accommodative and (…) is providing ongoing support to economic activity (La Fed si preoccupa del livello dell’attività reale…) Though longer-term inflation expectations remain well contained, pressures on inflation have picked up in recent months and pricing power is more evident. The rise in energy prices, however, has not notably fed through to core consumer prices . (Ruolo delle aspettative di inflazione…).")

49

Decisione FOMC, 22 Marzo 2005 “The Committee perceives that, with appropriate monetary policy action, the upside and downside risks to the attainment of both sustainable growth and price stability should be kept roughly equal” (Fed valuta il rischio…) “With underlying inflation expected to be contained, the Committee believes that policy accommodation can be removed at a pace that is likely to be measured. Nonetheless, the Committee will respond to changes in economic prospects as needed to fulfill its obligation to maintain price stability. “ (Fed vuole far trasparire il proprio piano per il futuro)

.")

50

Obiettivo Ufficiale della BCE “The primary objective of the ECB’s monetary policy is to maintain price stability. The ECB aims at inflation rates of below, but close to, 2% over the medium term” [ http://www.ecb.int/mopo/html/index.en.html ] Indicazione di un target numerico Ma ECB non fa IT: No pubblicazione di forecast Strategia dei Due Pilastri (vedi pù avanti)

.")

51

La Grande Inflazione degli Anni ‘70

52

Tre visioni della Grande Inflazione 1.“Cattiva” politica monetaria. Fed troppo timida nel rispondere a inflazione 2.“Errori in buona fede”: misurazione in real time 3.Discrezionalità e bias di Inflazione

53

Taylor rule: stime pre vs. post 1979 Fonte: Clarida et al., 1999 Pre Volcker (1960- 1979) y NB: principio di Taylor non soddisfatto! Volcker-Greenspaan (1979-1999) y

y NB: principio di Taylor non soddisfatto. Volcker-Greenspaan ( ) y .")

54

Misurazione ed errori in “buona fede” Previsioni dell’inflazione in real-time sistematicamente distorte verso il basso

55

Inflazione: Previsioni real time e dati ex-post Fonte: Orphanides 2002

56

Regola di Taylor: dati real time vs. dati ex post Sulla base dei dati in real time la Fed non sembra affatto timida Ma usando i dati rivisti ex-post, la Fed avrebbe dovuto essere molto più aggressiva

57

Taylor rule 1969-79: real time vs. ex-post Fonte: Orphanides 2002

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

>")