Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

1 IL FINANZIAMENTO DELLE ACQUISIZIONI Necessario analizzare la fattibilità finanziaria del progetto Per evitare conseguenze inattese e di non lieve entità

2

2 IL FINANZIAMENTO DELLE ACQUISIZIONI La valutazione preventiva delle risorse da impegnare deve considerare Fabbisogno di tipo diretto-> PREZZO Fabbisogno di tipo indiretto-> INTEGRAZIONE

3

3 IL FINANZIAMENTO DELLE ACQUISIZIONI NATURA DEL FABBISOGNO: Il fabbisogno finanziario generato dalle acquisizioni è spesso di entità rilevante rispetto all’impresa acquirente; Il fabbisogno si manifesta in larga parte contestualmente alla girata delle azioni, e quindi risulta concentrato nel tempo; Le modalità di copertura esercitano un notevole impatto sulla struttura finanziaria dell’impresa acquirente; Le modalità di copertura devono essere valutate alla luce dei piani finanziari di medio-lungo termine; Le modalità di copertura richiedono comunque il mantenimento di un adeguato margine di manovra per operazioni finanziarie future; Il finanziamento è spesso effettuato con strumenti non ordinari e quindi rapporti con intermediari non abituali.

4

4 IL FINANZIAMENTO DELLE ACQUISIZIONI Tre fattori all’origine del fabbisogno finanziario Costi diretti dell’acquisizione Costi legati alla gestione della società acquisita Costi connessi allo sfruttamento delle sinergie

5

5 IL FINANZIAMENTO DELLE ACQUISIZIONI MODALITA’ DI PAGAMENTO: Pagamento per contanti Scambio azionario Scambio di azioni contro obbligazioni

6

6 IL FINANZIAMENTO DELLE ACQUISIZIONI MODALITA’ DI FINANZIAMENTO AUTOFINANZIAMENTO INDEBITAMENTO EQUITY

7

7 IL FINANZIAMENTO DELLE ACQUISIZIONI LE SCELTE DI COPERTURA SONO INFLUENZATE : ENTITA’ DEL FINANZIAMENTO COMPLESSIVO IMMAGINE DELL’ACQUIRENTE SUL MERCATO SOLIDITA’ FINANZIARIA DELL’ACQUIRENTE CONSENSO ESPRESSO DAL MERCATO SULL’OPERAZIONE NEL SUO COMPLESSO

8

8 IL FINANZIAMENTO DELLE ACQUISIZIONI AUTOFINANZIAMENTO: Forma tradizionale Comporta ricorso misto Rapidità e riservatezza Economicamente meno conveniente rispetto ad altre

9

9 IL FINANZIAMENTO DELLE ACQUISIZIONI AUTOFINANZIAMENTO: Risorse liquide già disponibili Capacità di credito inutilizzata Risorse liquide potenziali

10

10 IL FINANZIAMENTO DELLE ACQUISIZIONI DEBITO Forma tipica e di integrazione Tradizionali o attraverso mercato regolamentato Senior debt

11

11 IL FINANZIAMENTO DELLE ACQUISIZIONI EQUITY AUMENTO DI CAPITALE RIFLESSI DI NATURA FINAZIARIA E PSICOLOGICA TIPO DI AZIONI EMESSE NATURA DELL’EMITTENTE TARGET DI MERCATO A CUI E’ INDIRIZZATA L’EMISSIONE

12

12 IL FINANZIAMENTO DELLE ACQUISIZIONI STRUMENTI IBRIDI Debito mezzanino Le obbligazioni convertibili Le cartolarizzazioni Sale/lease-back

13

13 LA VALUTAZIONE La valutazione “interna” se finanziata con emissione di azioni convertire le azioni nel loro valore di “equivalente di contante” e Premio-> ricercato in termini di concambio

14

14 LA VALUTAZIONE SCELTA TRA CONTANTE ED AZIONI: 1) Sopravvalutazione 2) Imposte 3) Suddivisione dei guadagni

Sopravvalutazione 2) Imposte 3) Suddivisione dei guadagni")

15

15 LA VALUTAZIONE

16

16 LA VALUTAZIONE

17

17

18

18

19

19 IL LEVERAGED ACQUISITIONS acquisizioni effettuate attraverso il preminente supporto di mezzi finanziari di debito sfruttano la capacità di indebitamento inutilizzata delle imprese target e i possibili flussi di cassa positivi e duraturi nel tempo da queste realizzato (può indurre incorporazione non economica) IL LBO

IL LBO")

20

20 IL LEVERAGED ACQUISITIONS Leveraged buy out (LBO) Management Buy Out (MBO) Management Buy In (MBI) Family Buy Out (FBO) Employee Stock Ownership Plan (ESOP) IL LBO

Management Buy Out (MBO) Management Buy In (MBI) Family Buy Out (FBO) Employee Stock Ownership Plan (ESOP) IL LBO")

21

21 IL LEVERAGED ACQUISITIONS si differenziano dalle acquisizioni normali: 1) larga parte del prezzo di acquisto è finanziata tramite debiti 2) minimizzazione dell’esborso di capitale di rischio 3) le azioni delle imprese acquisite tramite LBO non vengono più negoziate nel mercato IL LBO

larga parte del prezzo di acquisto è finanziata tramite debiti 2) minimizzazione dell’esborso di capitale di rischio 3) le azioni delle imprese acquisite tramite LBO non vengono più negoziate nel mercato IL LBO")

22

22 IL LBO Breve storia Le operazioni di Leveraged buy out sono nate e si sono sviluppate principalmente negli Stati Uniti; Iniziate nel dopoguerra, operazioni di questo tipo venivano effettuate da parte di imprenditori che, utilizzando finanziamenti esterni, potevano espandere velocemente le loro aree di attività; In questa primissima fase, tuttavia, le operazioni erano generalmente di piccole dimensioni e le attività delle società oggetto di dette operazioni erano normalmente in grado di fornire ai finanziatori adeguate garanzie (secured financing); Verso la metà degli anni ’60, alcune società finanziarie più aggressive iniziarono a organizzare operazioni che vedevano il finanziatore stesso partecipare al capitale di rischio (mezzanine financing) ed effettuare finanziamenti di tipo non garantito (unsecured financing) identificando nelle prospettive future dei cash flows l’elemento principale sul quale basare la decisione; Nel 1976 nasce il primo fondo di Leveraged buy out (KKR); Negli anni ’80 cominciano a svilupparsi nuove forme di leveraged buy out come i break up deals o i leveraged built up; Gli anni ’90 hanno visto oramai un elevato grado di sofisticatezza nella strutturazione di questo tipo di operazioni sotto tutti gli aspetti tecnico-operativi.

; Verso la metà degli anni ’60, alcune società finanziarie più aggressive iniziarono a organizzare operazioni che vedevano il finanziatore stesso partecipare al capitale di rischio (mezzanine financing) ed effettuare finanziamenti di tipo non garantito (unsecured financing) identificando nelle prospettive future dei cash flows l’elemento principale sul quale basare la decisione; Nel 1976 nasce il primo fondo di Leveraged buy out (KKR); Negli anni ’80 cominciano a svilupparsi nuove forme di leveraged buy out come i break up deals o i leveraged built up; Gli anni ’90 hanno visto oramai un elevato grado di sofisticatezza nella strutturazione di questo tipo di operazioni sotto tutti gli aspetti tecnico-operativi.")

23

23 IL LBO Caratteristiche I tratti caratteristici delle operazioni di leveraged buy out risiedono in due circostanze: 1. L’acquisizione delle azioni della target avviene attraverso un ridotto apporto di capitali propri dell’acquirente ed un massiccio ricorso al capitale di prestito ottenuto sulla base della capacità di indebitamento dell’entità oggetto di acquisizione. 2. Il debito contratto per l’acquisizione della target verrà ripagato con i mezzi dell’azienda acquisita, che provvederà a ripagare i debiti con i propri flussi di cassa generati da risorse interne o dal ricollocamento del debito e sua distribuzione nel tempo.

24

24 Elementi distintivi: 1) organizzate e realizzate dal management 2) complesse sotto il profilo dell’architettura realizzativa 3) delicate implicazioni normative 4) forte ricorso alla leva finanziaria IL LBO

organizzate e realizzate dal management 2) complesse sotto il profilo dell’architettura realizzativa 3) delicate implicazioni normative 4) forte ricorso alla leva finanziaria IL LBO")

25

25 Un esempio pratico. La società X decide di acquistare la società Y (che capitalizza 1000 ed ha una posizione finanziaria netta di 50). Per farlo crea una nuova società XX, con un capitale di 100 ed un indebitamento di 900). Successivamente la società XX si fonde con la società Y. Quest’ultima quindi avrà un indebitamento netto di 950 (cioè i 50 di Y + i 900 di XX). La società X sarà proprietaria della società Y con un investimento minimo (100 ossia il capitale versato in XX)) anzichè 1000 (valore di Y). Social Bookmarking Facebook Facebook Del.icio.us Segnalo Google Bookmark OK NO Notizie Del.icio.us Segnalo Google Bookmark OK NO Notizie

. Per farlo crea una nuova società XX, con un capitale di 100 ed un indebitamento di 900). Successivamente la società XX si fonde con la società Y. Quest’ultima quindi avrà un indebitamento netto di 950 (cioè i 50 di Y + i 900 di XX). La società X sarà proprietaria della società Y con un investimento minimo (100 ossia il capitale versato in XX)) anzichè 1000 (valore di Y). Social Bookmarking Facebook Facebook Del.icio.us Segnalo Google Bookmark OK NO Notizie Del.icio.us Segnalo Google Bookmark OK NO Notizie.")

26

26 LE OPERAZIONI DI LEVERAGED BUY OUT Azionisti Newco Equity Debito Target Acquisto azioni Sistema bancario STRUTTURA DELL’OPERAZIONE

27

27 LE OPERAZIONI DI LEVERAGED BUY OUT Azionisti Equity Newco + Target post fusione Cash flows da dismissione assets non strategici Assets non strategici Cessione a terzi assets non strategici Cash flows da attività caratteristica Sistema bancario Debito STRUTTURA DELL’OPERAZIONE (CONT.)

")

28

28 Fase 1: costituzione, da parte dei promotori o della società promotrice di una società ad hoc (shell company o newco) che, ricorrendo a prestiti garantiti e non garantiti, raccoglie i fondi per l’acquisto del patrimonio (asset-based transaction) o delle azioni (stock based transaction) della società bersaglio (Target); Fase 2: fusione di Newco e Target, realizzata tramite incorporazione della controllata nella controllante (forward merger), o viceversa, della controllante nella controllata (reverse merger); LE OPERAZIONI DI LEVERAGED BUY OUT STRUTTURA DELL’OPERAZIONE (CONT.)

che, ricorrendo a prestiti garantiti e non garantiti, raccoglie i fondi per l’acquisto del patrimonio (asset-based transaction) o delle azioni (stock based transaction) della società bersaglio (Target); Fase 2: fusione di Newco e Target, realizzata tramite incorporazione della controllata nella controllante (forward merger), o viceversa, della controllante nella controllata (reverse merger); LE OPERAZIONI DI LEVERAGED BUY OUT STRUTTURA DELL’OPERAZIONE (CONT.)")

29

29 LBO FENOMENO MATURO mancanza di fiducia degli investitori in una modalità tecnica che ha registrato negli ultimi anni frequenti insuccessi IL LBO

30

30 Motivazioni Obiettivi di sviluppo (42% dei casi) Necessità di successione (19% dei casi) Obiettivi di ristrutturazione societaria (18%) Altri (21%) IL LBO

Necessità di successione (19% dei casi) Obiettivi di ristrutturazione societaria (18%) Altri (21%) IL LBO")

31

31 Considerazioni sui LBO: 1) mercato dei Junk Bond 2) indebitamento ed imposte 3) altri stakeholder 4) indebitamento ed incentivi 5) flusso di cassa disponibile IL LBO

mercato dei Junk Bond 2) indebitamento ed imposte 3) altri stakeholder 4) indebitamento ed incentivi 5) flusso di cassa disponibile IL LBO")

32

32 Considerazioni sui LBO: La tecnica del LBO si è dimostrata particolarmente utile per favorire il cambiamento degli assetti proprietari verso soggetti di comprovate capacità professionali IL LBO

33

33 Considerazioni sui LBO: L’impatto economico delle operazioni di MLBO sulle aziende risulta, in generale, positivo: Crescita del volume degli affari Crescita occupati Crescita media annua dell’EBIT (4,28%-> al 22,7%) Miglioramento dell’assetto organizzativo (reporting, riorientamento strategico, stock options) IL LBO

Miglioramento dell’assetto organizzativo (reporting, riorientamento strategico, stock options) IL LBO")

34

34 La nuova disciplina del Leveraged buy out è entrata in vigore il 1 gennaio 2004 con la riforma organica del diritto delle società di capitali e cooperative attuata dal D. Lgs. 17 gennaio 2003, n.6. Attraverso un articolo dal contenuto particolarmente innovativo (art. 2501-bis – Fusione a seguito di acquisizione con il ricorso all’indebitamento) la riforma del diritto societario disciplina le operazioni di LBO ammettendo la liceità della tecnica in oggetto e ponendo dei vincoli al fine di evitare che operazioni ad alto rischio possano danneggiare i molteplici interessi delle parti coinvolte. Pur restando in vigore l’art. 2358, l’art. 2501-bis prescrive, affinché l’operazione di LBO sia lecita, l’obbligatorietà di alcuni adempimenti da parte di amministratori ed esperti. ASPETTI LEGALI L’LBO POST RIFORMA

la riforma del diritto societario disciplina le operazioni di LBO ammettendo la liceità della tecnica in oggetto e ponendo dei vincoli al fine di evitare che operazioni ad alto rischio possano danneggiare i molteplici interessi delle parti coinvolte. Pur restando in vigore l’art. 2358, l’art bis prescrive, affinché l’operazione di LBO sia lecita, l’obbligatorietà di alcuni adempimenti da parte di amministratori ed esperti. ASPETTI LEGALI L’LBO POST RIFORMA.")

35

35 Ai fini di assicurare la legittimità dell’operazione di LBO è necessario rispettare i seguenti adempimenti formali previsti dall’art. 2501-bis C.C.: 1. Indicazione nel PROGETTO DI FUSIONE delle risorse finanziarie previste per il soddisfacimento delle obbligazioni della società risultante dalla fusione. ASPETTI LEGALI GLI ADEMPIMENTI RICHIESTI

36

36 2. Indicazione nella RELAZIONE DEGLI AMMINISTRATORI delle ragioni che giustificano l’operazione, del piano economico e finanziario e degli obiettivi che si intendono raggiungere. ASPETTI LEGALI GLI ADEMPIMENTI RICHIESTI

37

37 Il piano economico e finanziario dovrà necessariamente indicare: La struttura dell’indebitamento post fusione La fonte delle risorse finanziarie per il soddisfacimento dell’indebitamento post fusione Il piano strategico completo di conto economico, stato patrimoniale e flussi di cassa attesi. 3. Attestazione nella RELAZIONE DEGLI ESPERTI della ragionevolezza del progetto di fusione e completamento con allegato costituito dalla relazione della società di revisione. ASPETTI LEGALI GLI ADEMPIMENTI RICHIESTI

38

38 ASPETTI FINANZIARI Il concetto di leva finanziaria si fonda sul principio secondo cui ogni qualvolta l’azienda è in grado di investire risorse finanziarie a un rendimento (ROI) superiore al tasso di interesse passivo, la scelta dovrebbe ricadere sull’indebitamento; La relazione che esprime questa concetto è la seguente: . IL CONCETTO DELLA LEVA FINANZIARIA ROE = ROI + (ROI – i) x D/E

x D/E.")

39

39 ASPETTI FINANZIARI LE CARATTERISTICHE DELL’IMPRESA TARGET leadership di settore o di nicchia; elevata capacità di generare cassa; struttura patrimoniale solida; prevalenza immobilizzazioni materiali rispetto alle immateriali. CARATTERISTICHE IMPRESA TARGET: STAR Impresa con forti tassi di crescita ed elevati flussi di cassa in entrata e in uscita. QUESTION MARK Impresa con flussi di cassa negativi. CASH COW Impresa operante in mercati maturi dotata di consistenti flussi di cassa stabili nel tempo. DOG Impresa dotata di flussi di cassa instabili e tendenzialmente negativi. Impresa target ottimale

40

40 Le proiezioni economico-finanziarie rappresentano un momento di fondamentale importanza per l’identificazione e la realizzazione della struttura finanziaria ottimale e diventano quindi indispensabili nell’ambito della realizzazione di un’operazione di leveraged buy out; ASPETTI FINANZIARI LE PROIEZIONI ECONOMICO FINANZIARIE

41

41 La determinazione dei cash flows e della loro capacità di fare fronte ai bisogni di cassa futuri rappresenta l’obiettivo finale delle proiezioni economico finanziarie; L’ottimizzazione della struttura finanziaria deve permettere la realizzazione di una serie di obiettivi che, in alcuni casi, sono tra loro antitetici: il tasso di interesse sui prestiti di varia natura dovrà essere ovviamente il più basso possibile; il termine previsto per il rimborso sufficientemente lontano nel tempo, per alleviare al massimo le tensioni; Il finanziamento dovrà adeguarsi alle specificità della struttura d’impresa, senza accrescerne eccessivamente il rischio e irrigidirne troppo la gestione. ASPETTI FINANZIARI LE PROIEZIONI ECONOMICO FINANZIARIE (CONT.)

.")

42

42 In tale tipologia di finanziamento il soggetto finanziato dovrà dare alcuni assets in garanzia; Ai fini di un’operazione di leveraged buy out le aziende acquirenti non gradiscono tale tipo di finanziamento Molte volte l’azienda acquirente deve accettare di finanziare almeno parte del costo della acquisizione con debito garantito; A seconda della durata del finanziamento corrisponderanno diverse classi di assets dati in garanzia: nel caso di finanziamenti a breve sarà preferibile concedere in garanzia i crediti commerciali o scorte (MP e PF, non SL); nel caso di finanziamenti a medio lungo termine sarà preferibile concedere in garanzia beni e/o diritti immobiliari oppure attrezzature e macchinari. ASPETTI FINANZIARI TIPOLOGIE DI FINANZIAMENTO UTILIZZATE: IL DEBITO GARANTITO

43

43 ASPETTI FINANZIARI TIPOLOGIE DI FINANZIAMENTO UTILIZZATE: IL DEBITO GARANTITO (CONT.) Nella struttura della garanzie sono compresi anche i covenants, i quali possono essere distinti in: Affermative covenants: indicano quali azioni devono essere intraprese dall’azienda finanziata lungo tutta la durata del prestito (ex: fornire rendiconti periodici, mantenere un minimo livello di capitale circolante, ecc...); Negative covenants: indicano quali azioni non devono essere intraprese dall’azienda finanziata lungo tutta la durata del prestito (ex: limite all’ammontare di dividendi che possono essere pagati, limite all’assunzione di altri finanziamenti, ecc...); I covenants vengono inseriti con l’obiettivo di incrementare la probabilità che gli oneri finanziari e le quote capitali dei finanziamenti assunti vengano ripagati in modo puntuale.

Nella struttura della garanzie sono compresi anche i covenants, i quali possono essere distinti in: Affermative covenants: indicano quali azioni devono essere intraprese dall’azienda finanziata lungo tutta la durata del prestito (ex: fornire rendiconti periodici, mantenere un minimo livello di capitale circolante, ecc...); Negative covenants: indicano quali azioni non devono essere intraprese dall’azienda finanziata lungo tutta la durata del prestito (ex: limite all’ammontare di dividendi che possono essere pagati, limite all’assunzione di altri finanziamenti, ecc...); I covenants vengono inseriti con l’obiettivo di incrementare la probabilità che gli oneri finanziari e le quote capitali dei finanziamenti assunti vengano ripagati in modo puntuale.")

44

44 Coloro che concedono finanziamenti non garantiti considerano come mezzo principale di ripagamento del debito la capacità del finanziato di generare cash flow mentre gli asset dell’azienda sono ritenuti una fonte secondaria di soddisfacimento del proprio credito; Generalmente le grosse aziende con un basso indebitamento e flussi di cassa positivi e costanti sono in grado di ottenere finanziamenti non garantiti a tassi relativamente bassi; Le piccole e medie aziende, generalmente più indebitate e con cash flow meno stabili sono molte volte costrette ad assumere finanziamenti interamente garantiti; L’attività di finanziamento non garantito è cresciuta molto negli ultimi anni, a seguito di un aumento dell’aggressività delle offerte di acquisto proposte le quali oramai eccedono di molto il valore dei tangible assets dell’azienda target; Generalmente, in tale fattispecie di finanziamento, il soggetto finanziatore riceve degli interessi finanziari molto elevati nonché warrants convertibili in equity ad una certa data; Il debito non garantito viene chiamato anche mezzanino. ASPETTI FINANZIARI TIPOLOGIE DI FINANZIAMENTO UTILIZZATE: IL DEBITO NON GARANTITO

45

45 Generalmente il debito subordinato è dotato di una garanzia reale (collateral) nei confronti delle attività dell’impresa debitrice, però tale garanzia è residuale rispetto a quella del debito senior. Considerato il notevole aumento del rapporto di indebitamento come conseguenza di un’operazione di LBO, è lecito ritenere che parte del finanziamento correrà un rischio comparabile a quello dell’investimento in capitale; Per tale motivo, il finanziatore si attenderà un ritorno commisurato al ROE della società; La differenza tra il tasso atteso e il tasso di interesse, capitalizzata per la durata del finanziamento, darà il diritto di ottenere, alla scadenza, una quota di capitale azionario della società target: detto ammontare sarà definito come equity kicker. ASPETTI FINANZIARI TIPOLOGIE DI FINANZIAMENTO UTILIZZATE: IL DEBITO NON GARANTITO (CONT.)

.")

46

46 Per quanto riguarda le modalità specifiche di finanziamento del capitale circolante, esso viene generalmente finanziato con: linee di credito in conto corrente; linee stand by; queste rappresentano generalmente il 20-30% dell’ammontare totale del finanziamento e prevedono il ripagamento totale a fine periodo. Di notevole interesse sono anche le linee di credito finanziamento export in caso di società con forte flusso di esportazioni. ASPETTI FINANZIARI TIPOLOGIE DI FINANZIAMENTO UTILIZZATE: IL FINANZIAMENTO DEL CAPITALE CIRCOLANTE

47

47 ASPETTI FINANZIARI In qualsiasi operazione di LMBO il management si trova di fronte a un potenziale rischio di conflitto d’interesse; Compito del management è quello di massimizzare il valore dell’azienda nell’interesse degli azionisti; È successo diverse volte che i managers promotori di operazioni di LMBO formulassero dei prezzi di offerta piuttosto bassi rispetto ai prezzi che si attendeva il mercato (il caso più famoso è stata Nabisco RJR negli USA); I RISCHI

; I RISCHI")

48

48 ASPETTI FINANZIARI Il problema del “trasferimento di ricchezza” osservato durante le operazioni di LBO interessa soprattutto quelle aventi ad oggetto società quotate; L’elevato indebitamento che la società target si accolla in un’operazione di LBO produce l’effetto di abbassare notevolmente la capacità della stessa di generare cassa e quindi di soddisfare i suoi creditori; Il peggioramento della capacità di generare cassa implica un cosiddetto downgrading del rating delle obbligazioni e delle azioni privilegiate emesse dalla target e quindi una loro svalutazione; All’aumento del premio pagato agli azionisti della target si accompagna la diminuzione del valore dei titoli obbligazionari e delle azioni privilegiate; Numerose sono state le proteste e le azioni legali avanzate da obbligazionisti e detentori di azioni privilegiate in occasione di LBO aventi ad oggetto una società quotata. I RISCHI

49

49 ASPETTI FINANZIARI STEP 1: stimare il costo totale dell’operazione: Prezzo d’acquisto + Spese transazione ( circa 2% prezzo d’acquisto); STEP 2: determinare la struttura finanziaria da impiegare: stimare la capacità di indebitamento della target, la quale non dipende solamente dalla capacità prospettica di servire il debito ma anche dalla forza negoziale dell’acquirente con le banche; determinare l’apporto a titolo di equity; STEP 3: determinare i flussi di cassa prospettici e il rapporto D/E target; STEP 4: determinare il terminal value. I PASSI PER UNA CORRETTA VALUTAZIONE

50

50 A seguito della riforma fiscale entrata in vigore il 1 gennaio 2004 (Legge Delega n. 80 del 7 aprile 2003), è significativamente cambiato rispetto al passato il profilo fiscale delle operazioni di leveraged buy out. In passato i due elementi cardine della leva fiscale tipica di questa operazione erano: Deducibilità degli interessi passivi Gli oneri finanziari sostenuti da NewCo per finanziare l’acquisizione di Target erano deducibili senza alcun limite Riconoscimento fiscale dei maggiori valori iscritti in bilancio (ammortamento del Goodwill o disavanzo di fusione) derivanti da operazioni di fusione Era prevista la possibilità di ottenere il riconoscimento fiscale dei maggiori valori iscritti per imputazione del disavanzo di fusione (c.d. affrancamento) o gratuitamente al ricorrere di talune condizioni, o pagando un’imposta sostitutiva del 19% ASPETTI FISCALI LA LEVA FISCALE

, è significativamente cambiato rispetto al passato il profilo fiscale delle operazioni di leveraged buy out. In passato i due elementi cardine della leva fiscale tipica di questa operazione erano: Deducibilità degli interessi passivi Gli oneri finanziari sostenuti da NewCo per finanziare l’acquisizione di Target erano deducibili senza alcun limite Riconoscimento fiscale dei maggiori valori iscritti in bilancio (ammortamento del Goodwill o disavanzo di fusione) derivanti da operazioni di fusione Era prevista la possibilità di ottenere il riconoscimento fiscale dei maggiori valori iscritti per imputazione del disavanzo di fusione (c.d. affrancamento) o gratuitamente al ricorrere di talune condizioni, o pagando un’imposta sostitutiva del 19% ASPETTI FISCALI LA LEVA FISCALE.")

51

51 Alla luce della nuova riforma il profilo delle due leve fiscali è stato significativamente modificato dai nuovi istituti introdotti: Deducibilità degli interessi passivi: limiti introdotti da: - Thin Capitalization (art. 99 T.u.i.r.) - Pro-rata patrimoniale (art. 98 T.u.i.r.) - Pro-rata generale (art. 97 T.u.i.r.) Riconoscimento fiscale del disavanzo di fusione: convenienza della fusione limitata da: - Continuità dei valori fiscali (abrogazione art.6, D.lgs. 8 ottobre 1997, n. 358) - Consolidato fiscale (art. 117-142 T.u.i.r.) ASPETTI FISCALI LA LEVA FISCALE (cont.)

- Pro-rata patrimoniale (art. 98 T.u.i.r.) - Pro-rata generale (art. 97 T.u.i.r.) Riconoscimento fiscale del disavanzo di fusione: convenienza della fusione limitata da: - Continuità dei valori fiscali (abrogazione art.6, D.lgs. 8 ottobre 1997, n. 358) - Consolidato fiscale (art T.u.i.r.) ASPETTI FISCALI LA LEVA FISCALE (cont.).")

52

52 Schematicamente, il nuovo T.u.i.r. limita nell’ordine la deducibilità degli interessi passivi in relazione a: ASPETTI FISCALI LIMITI ALLA DEDUCIBILITA’ DEGLI INTERESSI PASSIVI Consistenza dei mezzi propri al fine di contrastare la sottocapitalizzazione Presenza di proventi fiscalmente non rilevanti e/o caratterizzati da un particolare regime tributario quali: A) Proventi su partecipazioni che godono della participation exemption B) Altri proventi totalmente o parzialmente non rilevanti a fini tributari Pro-rata patrimoniale (art. 98 T.u.i.r.) Thin Capitalization (art. 99 T.u.i.r.) Pro-rata residuale (art. 97 T.u.i.r.) Per la parte residua

Proventi su partecipazioni che godono della participation exemption B) Altri proventi totalmente o parzialmente non rilevanti a fini tributari Pro-rata patrimoniale (art. 98 T.u.i.r.) Thin Capitalization (art. 99 T.u.i.r.) Pro-rata residuale (art. 97 T.u.i.r.) Per la parte residua.")

53

53 ASPETTI FISCALI LIMITI ALLA DEDUCIBILITA’ DEGLI INTERESSI PASSIVI 1. Contrasto all’utilizzo della sottocapitalizzazione (Thin Capitalization) FINALITA’ Contrastare i comportamenti elusivi causati dalla possibilità di dedurre integralmente dal reddito (con beneficio IRES del 33%) gli interessi corrisposti ai soci (che sono tassati quali redditi di capitali con aliquota del 12,5%) quale remunerazione dei finanziamenti ricevuti. PREVISIONE NORMATIVA Limite alla deducibilità degli interessi passivi nel caso in cui l’ammontare dei finanziamenti concessi o garantiti da soci qualificati ecceda il quadruplo del patrimonio netto della stessa. MECCANISMO APPLICATIVO Consistenza media finanz. socio e parti correlate Rapporto di indeducibilità = Quota di PN di pertinenza socio o parti correlate

FINALITA’ Contrastare i comportamenti elusivi causati dalla possibilità di dedurre integralmente dal reddito (con beneficio IRES del 33%) gli interessi corrisposti ai soci (che sono tassati quali redditi di capitali con aliquota del 12,5%) quale remunerazione dei finanziamenti ricevuti. PREVISIONE NORMATIVA Limite alla deducibilità degli interessi passivi nel caso in cui l’ammontare dei finanziamenti concessi o garantiti da soci qualificati ecceda il quadruplo del patrimonio netto della stessa. MECCANISMO APPLICATIVO Consistenza media finanz. socio e parti correlate Rapporto di indeducibilità = Quota di PN di pertinenza socio o parti correlate.")

54

54 2. Pro-rata patrimoniale a fronte del possesso di partecipazioni che godono del beneficio dell’esenzione FINALITA’ Indeducibilità degli interessi che derivano da indebitamento utilizzato per acquistare partecipazioni esenti (esenzione delle plusvalenze derivanti dalla cessione di partecipazioni ed indeducibilità delle minusvalenze). PREVISIONE NORMATIVA Limite alla deducibilità degli interessi passivi nel caso in cui la società possieda partecipazioni che presentano i requisiti per la c.d. participation exemption, il cui valore di libro sia superiore al valore del patrimonio netto della società stessa. MECCANISMO APPLICATIVO W libro partecipazioni esenti – Patrimonio Netto Rapporto di indeducibilità = Totale Attivo – PN – Debiti Commerciali ASPETTI FISCALI LIMITI ALLA DEDUCIBILITA’ DEGLI INTERESSI PASSIVI

. PREVISIONE NORMATIVA Limite alla deducibilità degli interessi passivi nel caso in cui la società possieda partecipazioni che presentano i requisiti per la c.d. participation exemption, il cui valore di libro sia superiore al valore del patrimonio netto della società stessa. MECCANISMO APPLICATIVO W libro partecipazioni esenti – Patrimonio Netto Rapporto di indeducibilità = Totale Attivo – PN – Debiti Commerciali ASPETTI FISCALI LIMITI ALLA DEDUCIBILITA’ DEGLI INTERESSI PASSIVI.")

55

55 3. Pro-rata generale di indeducibilità degli interessi passivi FINALITA’ Disposizione di natura residuale rispetto alle norme relative a thin capitalization e pro- rata patrimoniale. PREVISIONE NORMATIVA Limite alla deducibilità degli interessi passivi qualora l’impresa abbia ricavi e proventi che non concorrono a formare il reddito. MECCANISMO APPLICATIVO Ricavi e prov. che non concorrono a formare il reddito Rapporto di indeducibilità = Ricavi e proventi totali ASPETTI FISCALI LIMITI ALLA DEDUCIBILITA’ DEGLI INTERESSI PASSIVI

56

56 Prima della riforma fiscale, la fusione di NewCo con Target era un passaggio obbligato in quanto costituiva il presupposto per poter utilizzare a pieno i benefici della leva fiscale: Gli interessi passivi di NewCo venivano portati in deduzione degli utili di Target; L’affrancamento del disavanzo di fusione consentiva di ottenere il riconoscimento fiscale dei maggiori valori iscritti in bilancio derivanti dalla differenza tra il costo sostenuto da NewCo per l’acquisto di Target e il PN di quest’ultima. Le novità introdotte dalla riforma fiscale hanno di fatto reso la fusione di NewCo con target un’operazione neutrale: L’esercizio dell’opzione per il consolidato fiscale consente di compensare gli utili di target con le perdite di NewCo, nonché di superare il limiti alla deducibilità degli interessi passivi in quanto il pro-rata patrimoniale non si applica in caso di consolidamento; Il principio della continuità dei valori fiscali elimina la possibilità di affrancamento del disavanzo di fusione e quindi la possibilità di riconoscerlo fiscalmente. ASPETTI FISCALI LIMITI ALLA CONVENIENZA DELLA FUSIONE

57

57 La convenienza a procedere con la fusione, non è quindi più automatica ma va valutata caso per caso. Sebbene neutrale dal punto di vista fiscale, la fusione potrebbe ancora risultare attraente per i seguenti vantaggi: Interessi passivi di competenza della società che genera il cash flow Semplificazione della struttura del gruppo Eliminazione delle complessità connesse alla gestione del consolidato fiscale ASPETTI FISCALI LIMITI ALLA CONVENIENZA DELLA FUSIONE

58

58 Alcuni concetti introduttivi Le Offerte Pubbliche di Acquisto 2 obiettivi contrastanti: 1) La protezione degli interessi degli azionisti di minoranza 2) L’efficienza economica nella riallocazione dei diritti di controllo

La protezione degli interessi degli azionisti di minoranza 2) L’efficienza economica nella riallocazione dei diritti di controllo")

59

59 Offerte Pubbliche di Acquisto (OPA) Offerta di acquisto di azioni fatta direttamente agli azionisti della società Alcuni concetti introduttivi

Offerta di acquisto di azioni fatta direttamente agli azionisti della società Alcuni concetti introduttivi")

60

60 Alcuni concetti introduttivi Testo Unico di Finanza, dlg. 58/1998: (1 luglio 1998) 1) estensione concetto di OPA 2) comunicazione alla CONSOB 3) silenzio assenso 4) comunicato della società “bersaglio” 5) inizio passivity rule degli amministratori

1) estensione concetto di OPA 2) comunicazione alla CONSOB 3) silenzio assenso 4) comunicato della società bersaglio 5) inizio passivity rule degli amministratori.")

61

61 Alcuni concetti introduttivi 3 fattispecie di OPA previste: 1) OPA successiva totalitaria (art. 106 Tuf) 2) OPA preventiva (art. 107 Tuf) 3) OPA residuale (art.108 Tuf)

2) OPA preventiva (art. 107 Tuf) 3) OPA residuale (art.108 Tuf).")

62

62 Alcuni concetti introduttivi ALTRE NOVITA’ 1) se violazione norma 2) azione di concerto 3) rilanci successivi 4) non validità patti di sindacato 5) OPA “a cascata” 6) esenzioni

se violazione norma 2) azione di concerto 3) rilanci successivi 4) non validità patti di sindacato 5) OPA a cascata 6) esenzioni")

63

63 LE OPERAZIONI DI M&A L’acquisizione della RJR Nabisco 1) 28 ottobre 1988-> CdA della Nabisco rivelò che Johnson aveva formato un gruppo di investitori pronti ad acquistare l’impresa ad un prezzo di $ 75 per azione in contante 2) Reazioni del mercato 3) Altre offerte-> KKR con $ 90, di cui $79 in contante ed $11 in azioni privilegiate di tipo PIK-> asta 4) 30/11 si chiude asta con vittoria KKR

28 ottobre 1988-> CdA della Nabisco rivelò che Johnson aveva formato un gruppo di investitori pronti ad acquistare l’impresa ad un prezzo di $ 75 per azione in contante 2) Reazioni del mercato 3) Altre offerte-> KKR con $ 90, di cui $79 in contante ed $11 in azioni privilegiate di tipo PIK-> asta 4) 30/11 si chiude asta con vittoria KKR")

64

64 LE OPERAZIONI DI M&A ESEMPIO DI ACQUISIZIONE OSTILE Battaglia per il Credito Romagnolo

65

65 LE OPERAZIONI DI M&A Battaglia per il Credito Romagnolo 1) annuncio del Credit lancio OPA su Rolo 2) alto frazionamento azionariato Rolo 3) reazioni Borsa 4) Presidente Rolo-> giudica Ostile l’OPA 5) CdA Rolo respinge OPA 6) Resistenza Rolo-> Fusione 7) Reazioni del mercato non positive 8) Nuove indicazioni di Credit su OPA 9) Approvazione tiepida del CdA Rolo, no fusione 10) Controfferta cordata Cariplo 11) OPA amichevole da parte del CdA di Rolo 12) Credit Rilancia-> no della Consob 13) Cariplo non riesce a perfezionare l’OPA 14) Credit dispone del controllo di Rolo

annuncio del Credit lancio OPA su Rolo 2) alto frazionamento azionariato Rolo 3) reazioni Borsa 4) Presidente Rolo-> giudica Ostile l’OPA 5) CdA Rolo respinge OPA 6) Resistenza Rolo-> Fusione 7) Reazioni del mercato non positive 8) Nuove indicazioni di Credit su OPA 9) Approvazione tiepida del CdA Rolo, no fusione 10) Controfferta cordata Cariplo 11) OPA amichevole da parte del CdA di Rolo 12) Credit Rilancia-> no della Consob 13) Cariplo non riesce a perfezionare l’OPA 14) Credit dispone del controllo di Rolo")

66

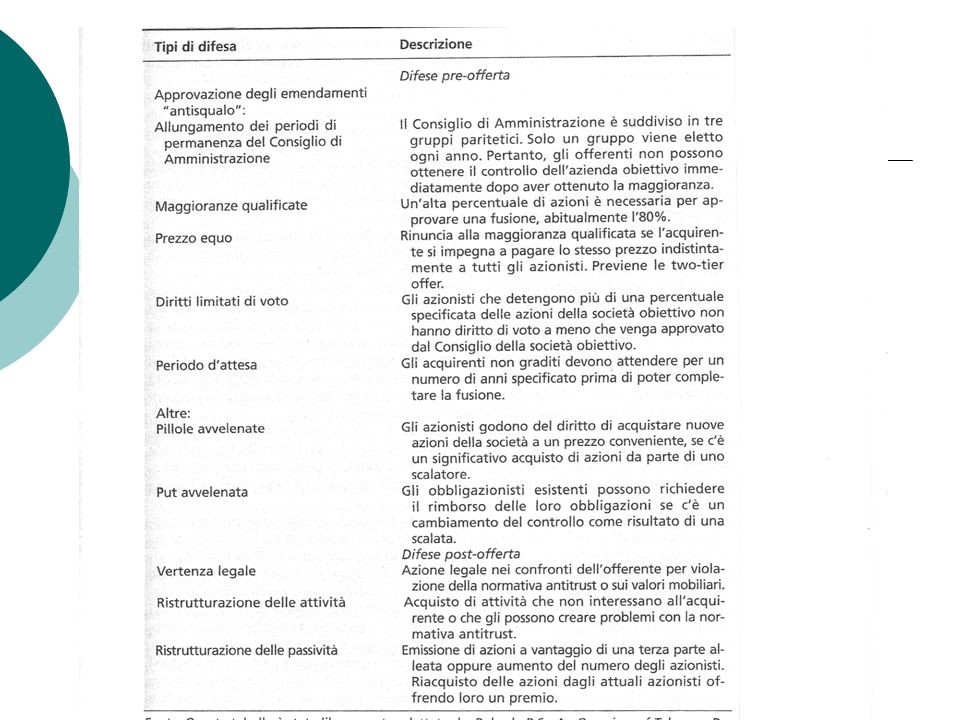

66 LE OPERAZIONI DI M&A TATTICHE DI DIFESA

67

67 Cavaliere bianco – Potenziale acquirente amichevole ricercato da un’azienda minacciata da un tentativo ostile di acquisizione. Difese anti-squalo – Modifiche degli statuti sociali per difendersi dagli attacchi ostili. Pillola avvelenata – Misura intrapresa da un’impresa per evitare l’acquisizione: per esempio, l’attribuzione agli azionisti attuali del diritto di comprare azioni addizionali a un prezzo favorevole se chi tenta l’acquisizione dispone di una vasta holding. Difesa anti takeover

Presentazioni simili