Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Applicazione 5 La valutazione degli equilibri fondamentali della gestione aziendale mediante l’analisi di bilancio per indici

2

Obiettivi e Limiti L’analisi di Bilancio è una delle tecniche utilizzate per monitorare lo “stato di salute” di un’impresa attraverso l’utilizzo di indicatori di natura reddituale, finanziaria e patrimoniale significatività dei dati di bilancio nel rappresentare la reale situazione aziendale; sostanziale staticità di taluni valori del bilancio e, in particolare, di quelli dello stato patrimoniale. Obiettivi Limiti Misurare, controllare e valutare il rispetto degli equilibri fondamentali di gestione e più in generale la bontà delle scelte aziendali.

3

Il caso aziendale: Men Moda Spa Sartoria industriale di medie dimensioni che produce abiti da uomo L’impresa, pur avendo un buon volume d’affari, non ha un’adeguata redditività e decide di valutare lo “stato di salute” della propria azienda. ANALISI DI BILANCIO PER INDICI

6

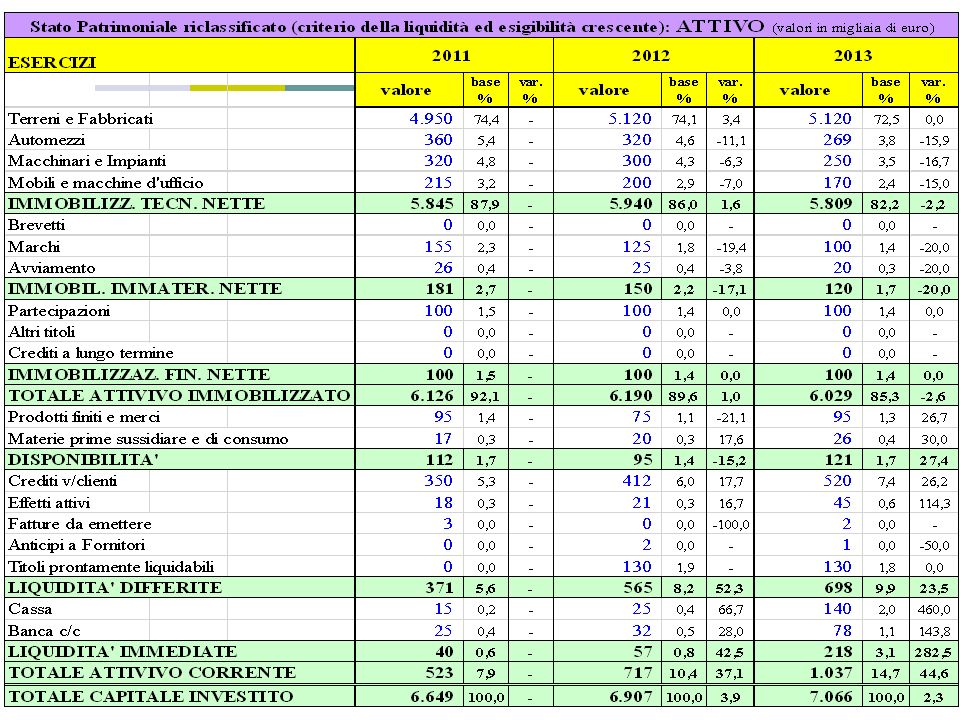

Osservazioni Stato Patrimoniale struttura aziendale formata in prevalenza da attivo immobilizzato e in particolare da assets di natura “materiale” (terreni e fabbricati); attivo corrente composto in prevalenza da crediti di natura “commerciale” e rimanenze (scarse liquidità immediate); sostanziale staticità del capitale investito;

; attivo corrente composto in prevalenza da crediti di natura commerciale e rimanenze (scarse liquidità immediate); sostanziale staticità del capitale investito;")

7

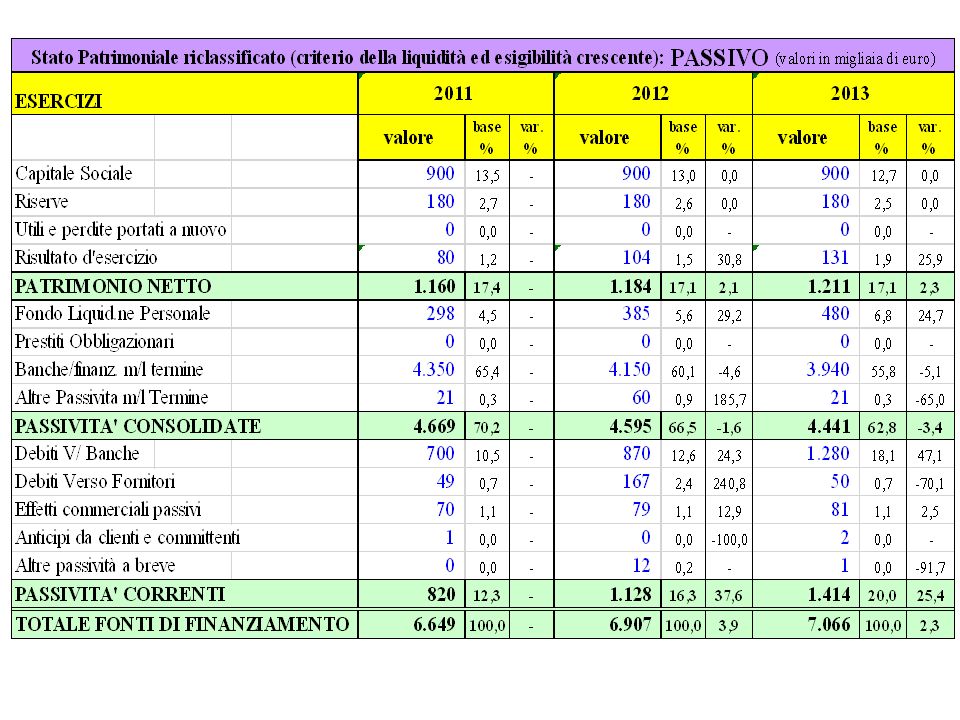

Osservazioni Stato Patrimoniale fonti di copertura evidenziano un maggiore ricorso al capitale di terzi in prevalenza di lunga durata; scarsa capitalizzazione dell’impresa; mancanza di autofinanziamento; scarsa rilevanza dell’indebitamento commerciale

9

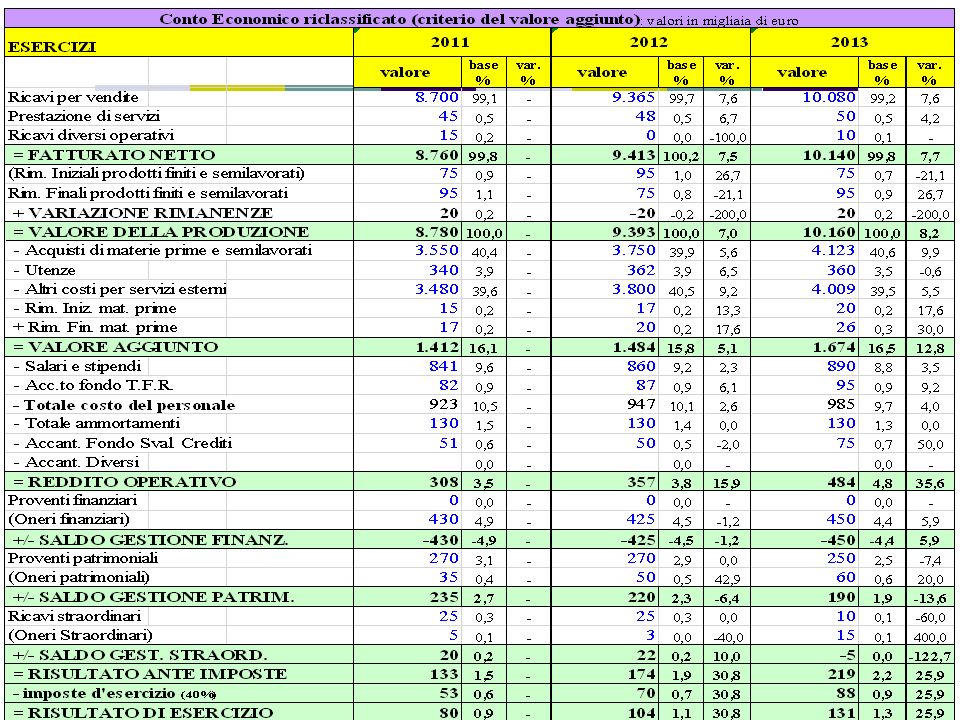

Osservazioni Conto Economico crescita progressiva del volume d’affari; scarsa incidenza del valore aggiunto; forte incidenza degli oneri finanziari; rilevanza dei proventi di natura patrimoniale; Il reddito netto si attesta al 2013 intorno a 131mila €, comunque in crescita rispetto agli esercizi precedenti.

10

L’analisi di Bilancio per Indici Determinazione dei principali indicatori e costruzione dei principali ratios di natura: Confronto nel tempo (i diversi esercizi) e nello spazio (benchmark di aziende campione) dei risultati per valutazioni comparative di efficienza gestionale e per un primo giudizio sullo “stato di salute” dell’azienda. reddituale; finanziaria/monetaria; patrimoniale.

11

I ratios di natura reddituale: considerazioni

12

lento ma progressivo miglioramento del valore di tutti gli indicatori; valori insufficienti della redditività del capitale investito e delle vendite aziendali; discreta redditività del ROE divario ampiamente negativo rispetto ai dati del campione di riferimento.

13

I ratios di natura reddituale: analisi RatioRisultatoCause Nel 2013 si attesta intorno al 6,8% e risulta in crescita nei tre esercizi; non positivo nei confronti del campione forte incidenza di capitale investito non strumentale; scarso valore aggiunto. ROI ROS Nel 2013 si attesta intorno al 4,8% e presenta una situazione analoga al ROI. forte incidenza dei costi esterni; eccessivo ricorso all’outsourcing; mancanza di investimenti. Cap. Turn. Nel 2013 presenta un valore pari a 1,4, stabile nel corso degli esercizi ma non positivo nei confronti del campione incremento ricavi e proventi ma meno del mercato eccessivo peso del capitale investito; ROE Nel 2013 si attesta intorno al 10,8% in aumento nel corso esercizi ma non positivo nei confronti del campione valore che risente positivamente dello scarso livello di capitalizzazione e di proventi patrimoniali presenza oneri finanziari

14

I ratios di natura finanziaria: considerazioni

15

eccessiva dipendenza da fonti esterne; insufficiente liquidità aziendale; ciclo finanziario negativo; gestione della liquidità con potenziali rischi di “illiquidità”; politiche di dilazione non gestite in maniera equilibrata; divario ampiamente negativo rispetto ai dati del campione di riferimento.

16

I ratios di natura finanziaria: analisi RatioRisultatoCause forte incidenza dei crediti “commerciali” e delle rimanenze; eccessivo peso del denominatore (passivo corrente). Indici Liq. Dilaz. Maggior tempo medio di giacenza dei crediti di natura commerciale a breve termine rispetto ai debiti di stessa natura e durata errata gestione politiche dilatorie dell’impresa; ritardi dei clienti nel pagamento dei crediti. Rischi di illiquidità, mancata copertura delle posizioni passive e non positivo nei confronti del campione Rapp. Indeb. Forte dipendenza fonti di copertura esterne (soprattutto lungo termine). Nel 2013 si attesta al 83% non positivo nei confronti del campione scarsa capitalizzazione; eccessivo utilizzo di forme di copertura a lungo termine.

. Nel 2013 si attesta al 83% non positivo nei confronti del campione scarsa capitalizzazione; eccessivo utilizzo di forme di copertura a lungo termine..")

17

I ratios di natura patrimoniale: considerazioni

18

mancanza di omogeneità tra le fonti di copertura e gli impieghi in attivo fisso e corrente con conseguente rischi di solvibilità aziendale; bassa solidità patrimoniale; alto livello di immobilizzo della struttura aziendale; alto grado di consolidamento dell’indebitamento.

19

Le ipotesi di intervento ricapitalizzazione con apporto di capitale dei soci; aumento degli investimenti in asset core; sviluppo del fatturato complessivo aziendale; Internalizzazione delle attività core; riorganizzazione della rete commerciale; miglioramento delle politiche di dilazione commerciale.

Presentazioni simili

.>")