Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

1 VIAGGIO NEL MONDO DEGLI ADEMPIMENTI SIAE PER IL NON PROFIT

2

INDICE Spettacoli, i compiti della SIAE Imposta sugli Intrattenimenti Attività spettacolistiche Titoli di accesso ENPALS e certificati di agibilità SIAE e diritto di autore VIAGGIO NEL MONDO DEGLI ADEMPIMENTI SIAE PER IL NON PROFIT

3

SPETTACOLI, I COMPITI DELLA SIAE Con decreto 7 giugno 2000 il Ministero delle Finanze attiva la convenzione tra SIAE, alla quale vengono affidati i seguenti compiti : Raccolta, elaborazione e fornitura dei dati relativi alle operazioni di accesso, ispezione e verifica presso i soggetti che effettuano attività di intrattenimento ; Accertamento, liquidazione e riscossione dell’imposta sugli spettacoli, della eventuale IVA connessa; Accertamento, dell’IVA corrisposta dai soggetti che operano in regime della Legge 398/91 ;

4

ATTIVITA’ DI INTRATTENIMENTO PRESUPPOSTO DELL’IMPOSTA Sono soggetti all'imposta gli intrattenimenti, i giochi e le altre attività indicati nella tariffa allegata al dpr 26 ottobre 1972 n. 640, che si svolgono nel territorio dello Stato. SOGGETTI DELL’IMPOSTA E' soggetto d'imposta chiunque organizza gli intrattenimenti e le altre attività di cui alla tariffa allegata al dpr 26 ottobre 1972 n. 640.

5

ATTIVITA’ DI INTRATTENIMENTO – tariffa TIPOLOGIA DI ATTIVITA’ALIQUOTA Esecuzioni musicali di qualsiasi genere ad esclusione dei concerti e strumentali, e trattenimenti danzanti anche in discoteche e sale da ballo quando l'esecuzione di musica dal vivo di durata inferiore al cinquanta per cento dell'orario complessivo di apertura al pubblico dell'esercizio. 16 % Utilizzazione dei bigliardi, degli elettro grammofoni, dei bigliardini e di qualsiasi tipo di apparecchio e congegno a gettone, a moneta o scheda, da divertimento o intrattenimento, anche se automatico o luoghi pubblici o aperti al sia in circoli o associazioni di qualunque specie; utilizzazione ludica di strumenti multimediali: gioco del bowling; noleggio go-kart. 8 % Ingresso nelle sale da gioco o nei luoghi specificatamente riservati all'esercizio delle scommesse. 60% Esercizio del gioco nelle case da gioco e negli altri luoghi a ciò destinati.10%

6

Secondo la nota alla Tariffa: 1.Gli intrattenimenti diversi da quelli espressamente indicati nella tariffa, ma ad essi analoghi, sono soggetti all'imposta stabilita dalla tariffa stessa per quelli con i quali, per la loro natura, essi hanno maggiore analogia. 2. Per gli intrattenimenti e le altre attività soggetti ad imposta organizzati congiuntamente ad altri non soggetti oppure costituiti da più attività soggette a tassazione con differenti aliquote, l'imponibile sarà determinato con ripartizione forfettaria degli incassi in proporzione alla durata di ciascuna componente. ATTIVITA’ DI INTRATTENIMENTO – tariffa

7

BASE IMPONIBILE La base imponibile e' costituita Dall'importo dei singoli titoli di accesso, venduti al pubblico per l'ingresso o l'occupazione del posto o dal prezzo comunque corrisposto per assistere o partecipare agli intrattenimenti ed alle altre attività elencati nella tariffa, al netto dell'imposta sul valore aggiunto in quanto dovuta.

8

BASE IMPONIBILE Costituiscono altresì base imponibile: a)gli aumenti apportati ai prezzi delle consumazioni o servizi offerti al pubblico; b)i corrispettivi delle cessioni e delle prestazioni di servizi accessori, obbligatoriamente imposte; c) l'ammontare degli abbonamenti, dei proventi derivanti da sponsorizzazione e cessione dei diritti radiotelevisivi, dei contributi da chiunque erogati, nonché il controvalore delle dotazioni da chiunque fornite e ogni altro provento comunque connesso all'utilizzazione ed alla organizzazione degli intrattenimenti e delle altre attività.

gli aumenti apportati ai prezzi delle consumazioni o servizi offerti al pubblico; b)i corrispettivi delle cessioni e delle prestazioni di servizi accessori, obbligatoriamente imposte; c) l ammontare degli abbonamenti, dei proventi derivanti da sponsorizzazione e cessione dei diritti radiotelevisivi, dei contributi da chiunque erogati, nonché il controvalore delle dotazioni da chiunque fornite e ogni altro provento comunque connesso all utilizzazione ed alla organizzazione degli intrattenimenti e delle altre attività.")

9

ATTIVITA’ MINORI In caso di attività minori vale a dire per: esecuzioni musicali non dal vivo e senza altre prestazioni sostitutive ed accessorie obbligatoriamente imposte ai partecipanti, effettuate in pubblici esercizi; Attività di minima importanza (ricavi nell’anno solare precedente non superiori ad € 25.822,84 ); Attività soggette ad imposta svolte congiuntamente ad altre che non vi sono soggette, L’imposta può essere determinata in misura ridotta nella misura del 50% dei proventi conseguiti

; Attività soggette ad imposta svolte congiuntamente ad altre che non vi sono soggette, L’imposta può essere determinata in misura ridotta nella misura del 50% dei proventi conseguiti")

10

ATTIVITA’ DI INTRATTENIMENTO ORGANIZZATE PER FINALITA’ DI BENEFICIENZA. Art. 5 del D.Lgs n.60/99 : Prevede una disciplina di favore per gli intrattenimenti svolti a scopo benefico La BASE IMPONIBILE è ridotta del 50 % per gli introiti derivanti dagli intrattenimenti e dalle attività destinate in favore di : ENTI PUBBLICI ONLUS

11

Per ottenere le agevolazioni devono essere rispettati i seguenti requisiti: ATTIVITA’ DI INTRATTENIMENTO ORGANIZZATE PER FINALITA’ DI BENEFICIENZA. Occasionalità ovvero gli intrattenimenti organizzati da uno stesso soggetto non devono superare le 12 giornate d’attività nel corso dell’anno; All’ente beneficiario devono essere destinati almeno i due terzi dell’incasso, al netto delle spese e delle imposte;

12

L’organizzatore deve presentare preventivamente alla SIAE la dichiarazione di effettuazione dell’attività con specifica indicazione della finalità di beneficenza ; L’organizzatore deve redigere un apposito rendiconto nel quale risultino le entrate e le spese dell’iniziativa. Per ottenere le agevolazioni devono essere rispettati i seguenti requisiti: ATTIVITA’ DI INTRATTENIMENTO ORGANIZZATE PER FINALITA’ DI BENEFICIENZA.

13

Per le attività svolte da ONLUS e da gli enti previsti dall’art. 148, comma 3 del TUIR (ass.politiche, religiose, assistenziali, culturali, sportive …) Valgono le disposizioni agevolative previste dall’art 23 del D.Lgs 460/97, secondo cui è riconosciuta l’esenzione dall’ imposta sugli intrattenimenti a condizione che le attività siano svolte occasionalmente in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione. Per poter usufruire dell’esenzione oltre al requisito dell’occasionalità la legge impone anche la comunicazione prima dell’inizio della manifestazione all’ufficio SIAE competente.

Valgono le disposizioni agevolative previste dall’art 23 del D.Lgs 460/97, secondo cui è riconosciuta l’esenzione dall’ imposta sugli intrattenimenti a condizione che le attività siano svolte occasionalmente in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione. Per poter usufruire dell’esenzione oltre al requisito dell’occasionalità la legge impone anche la comunicazione prima dell’inizio della manifestazione all’ufficio SIAE competente..")

14

IMPOSTA SUGLI INTRATTENIMENTI. ATTIVITA’ DI INTRATTENIMENTO O ALTRO SVOLTE NEI CONFRONTI DEI PROPRI ASSOCIATI Art. 3 comma 2 del DPR 640/72 Base imponibile costituita dalle QUOTE o dai CONTRIBUTI ASSOCIATIVI con 3 distinzioni

15

IMPOSTA SUGLI INTRATTENIMENTI – caso A) A) La struttura associativa è finalizzata unicamente all’organizzazione di tali eventi BASE IMPONIBILE è costituita PER INTERO dalle quote associative Lo status di socio consente di partecipare alle attività di intrattenimento organizzate dall’associazione pertanto i costi dell’associazione si possono assimilare ai costi di accesso e di organizzazione degli intrattenimenti.

A) La struttura associativa è finalizzata unicamente all’organizzazione di tali eventi BASE IMPONIBILE è costituita PER INTERO dalle quote associative Lo status di socio consente di partecipare alle attività di intrattenimento organizzate dall’associazione pertanto i costi dell’associazione si possono assimilare ai costi di accesso e di organizzazione degli intrattenimenti.")

16

IMPOSTA SUGLI INTRATTENIMENTI – caso B) B) La struttura associativa svolge anche altre attività oltre all’organizzazione di eventi BASE IMPONIBILE è costituita PARZIALMENTE dalle quote associative La base imponibile dell’imposta viene calcolata sull’ammontare delle quote e dei contributi associativi corrisposti, in proporzione alla parte riferibile all’attività soggetta all’imposta In presenza di titoli d’accesso a pagamento la base imponibile è costituita anche dall’ammontare dei proventi medesimi

B) La struttura associativa svolge anche altre attività oltre all’organizzazione di eventi BASE IMPONIBILE è costituita PARZIALMENTE dalle quote associative La base imponibile dell’imposta viene calcolata sull’ammontare delle quote e dei contributi associativi corrisposti, in proporzione alla parte riferibile all’attività soggetta all’imposta In presenza di titoli d’accesso a pagamento la base imponibile è costituita anche dall’ammontare dei proventi medesimi")

17

Nel caso in cui anche ai soci o associati venga fatto pagare per intero il titolo d’accesso le disposizioni di legge presentano difficoltà interpretative. IMPOSTA SUGLI INTRATTENIMENTI – caso B) Vanno comunque sottoposte a tassazione le quote o i contributi associativi anche in presenza di titoli di accesso diretti o indiretti onerosi. Se i due sistemi siano alternativi cioè se in caso di ingresso gratuito dei soci si deve prendere in considerazione la quota o il contributo all’associazione Casi misti, cioè i casi in cui gli intrattenimenti, nel corso dell’anno rivestano caratteristiche particolari (a pagamento, gratuiti, esclusivi per i soci o aperti a terzi).

Vanno comunque sottoposte a tassazione le quote o i contributi associativi anche in presenza di titoli di accesso diretti o indiretti onerosi. Se i due sistemi siano alternativi cioè se in caso di ingresso gratuito dei soci si deve prendere in considerazione la quota o il contributo all’associazione Casi misti, cioè i casi in cui gli intrattenimenti, nel corso dell’anno rivestano caratteristiche particolari (a pagamento, gratuiti, esclusivi per i soci o aperti a terzi)..")

18

IMPOSTA SUGLI INTRATTENIMENTI – caso B) La nota di accompagnamento al D.Lgs n.60/99 sembrerebbe propendere per la sovrapposizione dei due prelievi ovvero sia sui titoli d’accesso e proventi indiretti sia sulle quote che sui contributi associativi. Per le manifestazioni alle quali tra gli altri partecipano soci e aderenti dietro il pagamento di specifico corrispettivo, i titoli d’ingresso devono essere rilasciati anche ai predetti soggetti.

19

IMPOSTA SUGLI INTRATTENIMENTI – caso C) C) La struttura associativa svolge anche altre attività oltre all’organizzazione di eventi, in cui oltre al pagamento delle quote associative vengono emessi titoli d’accesso BASE IMPONIBILE è costituita dai titoli di accesso e dei posti riservati e sulle somme corrisposte

C) La struttura associativa svolge anche altre attività oltre all’organizzazione di eventi, in cui oltre al pagamento delle quote associative vengono emessi titoli d’accesso BASE IMPONIBILE è costituita dai titoli di accesso e dei posti riservati e sulle somme corrisposte")

20

INTRATTENIMENTI MISTI Quando gli intrattenimenti (esecuzioni musicali non dal vivo) sono svolti congiuntamente ad altri non soggetti ad imposta sugli intrattenimenti (esecuzioni musicali dal vivo) occorre distinguere Caso A) il corrispettivo relativo all’intrattenimento soggetto all’imposta è indicato o comunque ben determinabile. Caso B) il corrispettivo relativo all’intrattenimento soggetto all’imposta non è indicato o comunque non è determinabile.

il corrispettivo relativo all’intrattenimento soggetto all’imposta non è indicato o comunque non è determinabile..")

21

INTRATTENIMENTI MISTI - Caso A) Il corrispettivo relativo all’intrattenimento soggetto all’imposta è indicato o comunque ben determinabile. Non sorge alcun problema di determinazione della base imponibile, in quanto quest’ultima è calcolata sommando i corrispettivi riferiti all’attività di intrattenimento.

22

INTRATTENIMENTI MISTI - Caso B) Il titolo d’accesso riporta il totale del corrispettivo senza fare alcuna distinzione tra la quota di corrispettivo attribuibile all’attività di intrattenimento soggetta all’imposta e quota di corrispettivo riferita a quella attività di intrattenimento non soggetta all’imposta La tariffa allegata al DPR n. 640/72 dispone che la base imponibile venga determinata con il criterio della ripartizione forfettaria degli incassi, in proporzione alla durata di ciascun componente

23

INTRATTENIMENTI MISTI - Caso B) La circolare 165/E del 7-09-2000 del Ministero delle Finanze chiarisce che: “ è necessario distinguere le singole componenti il servizio determinandone la durata, e calcolare il rapporto percentuale del tempo concesso al partecipante per la fruizione dei singoli intrattenimenti rispetto alla somma complessiva dei tempi di ciascuna dei componenti “ Il rapporto percentuale deve essere applicato al corrispettivo complessivo lordo per calcolare la quota parte riferibile all’intrattenimento

La circolare 165/E del del Ministero delle Finanze chiarisce che: è necessario distinguere le singole componenti il servizio determinandone la durata, e calcolare il rapporto percentuale del tempo concesso al partecipante per la fruizione dei singoli intrattenimenti rispetto alla somma complessiva dei tempi di ciascuna dei componenti Il rapporto percentuale deve essere applicato al corrispettivo complessivo lordo per calcolare la quota parte riferibile all’intrattenimento")

24

INTRATTENIMENTI MISTI - Caso B) Al fine del calcolo dell’imposta si deve pertanto determinare: la durata di ciascuna componente del servizio; Il rapporto percentuale del tempo concesso al cliente per fruire dei singoli intrattenimenti rispetto al totale di ciascuna delle componenti; La quota parte del corrispettivo riferibile all’intrattenimento, attraverso la moltiplicazione del corrispettivo complessivo lordo per il rapporto percentuale di cui al punto precedente;

Al fine del calcolo dell’imposta si deve pertanto determinare: la durata di ciascuna componente del servizio; Il rapporto percentuale del tempo concesso al cliente per fruire dei singoli intrattenimenti rispetto al totale di ciascuna delle componenti; La quota parte del corrispettivo riferibile all’intrattenimento, attraverso la moltiplicazione del corrispettivo complessivo lordo per il rapporto percentuale di cui al punto precedente;")

25

INTRATTENIMENTI MISTI - Caso B) ESEMPIO Titolo d’accesso: € 50,00 Musica : - dal vivo 1 ora (non soggetta ad imposta) - non dal vivo 2 ore (soggetta ad imposta) Al fine di calcolare la quota parte del corrispettivo riferibile all’imposta sugli intrattenimenti occorre: determinare la durata della componente del servizio soggetta ad imposta : Totale ore2/3 = h. 0,66 0,66 x € 50,00 = € 33 corrispettivo soggetto ad imposta

26

ADEMPIMENTI Gli organizzatori degli intrattenimenti devono : produrre alla SIAE una preventiva dichiarazione di effettuazione dell’attività (se necessario dichiarare di possedere la Licenza di Pubblica sicurezza); I soggetti che svolgono le attività di intrattenimento sono esonerati : dall’obbligo di registrazione dei corrispettivi, liquidazione e dichiarazione (periodica e annuale) e fatturazione, tranne che per le prestazioni di sponsorizzazione e per le cessioni o concessioni di diritti di ripresa e di trasmissione radiofonica; Gli esercenti che svolgono attività di intrattenimento sono obbligati a: certificare i corrispettivi percepiti per gli intrattenimenti e le operazioni accessorie e complementari o connesse, con il rilascio di un titolo d’accesso.

; I soggetti che svolgono le attività di intrattenimento sono esonerati : dall’obbligo di registrazione dei corrispettivi, liquidazione e dichiarazione (periodica e annuale) e fatturazione, tranne che per le prestazioni di sponsorizzazione e per le cessioni o concessioni di diritti di ripresa e di trasmissione radiofonica; Gli esercenti che svolgono attività di intrattenimento sono obbligati a: certificare i corrispettivi percepiti per gli intrattenimenti e le operazioni accessorie e complementari o connesse, con il rilascio di un titolo d’accesso.")

27

ADEMPIMENTI Versamento del tributo mediante modello F24 nei seguenti termini: per le attività continuative, svolte in un mese solare, entro il giorno 16 del mese successivo; per le attività occasionali, entro il quinto giorno successivo a quelli di conclusione della manifestazione; Per le quote o contribuzioni associative, entro il giorno 16 del mese successivo a quello di chiusura dell’anno sociale

28

ADEMPIMENTI Vi possono essere due situazioni di slittamento dell’originario termine di pagamento dell’imposta: quando a seguito di specifico accordo tra le parti sia prevista la restituzione del corrispettivo, per mancato svolgimento dell’attività, l’imposta è commisurata alle somme non effettivamente rimborsate ed è versata entro 30 giorni dall’originario termine previsto per il versamento; quando la manifestazione sia rinviata, comunque non oltre 90 giorni dalla data originaria ed i titoli acquistati dai partecipanti per la stessa siano considerati validi dall’organizzazione per la rinviata manifestazione; il versamento dell’imposta è anch’essa rinviata secondo i termini previsti per quest’ultima manifestazione.

29

ADEMPIMENTI Per le attività di intrattenimento, l’associazione può compilare la delega di pagamento indicando i seguenti dati: codice tributo 6278 per l’imposta sugli intrattenimenti ; Codice tributo 6279 per l’imposta sul valore aggiunto legata a tali aspetti;

30

REGIME IVA SULE ATTIVITA’ DI INTRATTENIMENTO Se le attività sono poste in essere da titolari di Partita IVA Sono soggette al regime IVA, l’imposta si applica sulla stessa base imponibile dell’imposta sugli intrattenimenti ed è riscossa con le stesse modalità stabilite per quest’ultima.

31

REGIME IVA SULE ATTIVITA’ DI INTRATTENIMENTO - Regime IVA forfettario (Legge 398/91) In sostituzione del metodo ordinario (differenza tra Iva incassata e Iva pagata) prevede l’applicazione di una detrazione forfettaria dell’Iva incassata pari: Al 50% dell’imposta relativa alle operazioni imponibili; Al 10% per prestazioni di sponsorizzazione connesse all’attività di intrattenimento; Al 33,33% per le cessioni o concessioni di ripresa televisiva e di trasmissione radiofonica.

In sostituzione del metodo ordinario (differenza tra Iva incassata e Iva pagata) prevede l’applicazione di una detrazione forfettaria dell’Iva incassata pari: Al 50% dell’imposta relativa alle operazioni imponibili; Al 10% per prestazioni di sponsorizzazione connesse all’attività di intrattenimento; Al 33,33% per le cessioni o concessioni di ripresa televisiva e di trasmissione radiofonica.")

32

REGIME IVA SULE ATTIVITA’ DI INTRATTENIMENTO - Regime IVA forfettario (Legge 398/91) OBBLIGHI Tenere una contabilità separata per le attività soggette al regime forfettario Il beneficio decade se nell’anno solare viene superato un volume d’affari pari ad € 250.000

OBBLIGHI Tenere una contabilità separata per le attività soggette al regime forfettario Il beneficio decade se nell’anno solare viene superato un volume d’affari pari ad €")

33

SCORPORO DELLA BASE IMPONIBILE Per determinare il valore della base imponibile occorre scorporare l’imposta sugli intrattenimenti e l’eventuale Iva applicabile ai proventi diretti ed indiretti realizzati : AINGRESSO€ 40,00 BPRESTAZIONI ACCESSORIE OBBLIGATORIE € 15,00 CTOTALE CORRISPETTIVO€ 55,00 DCOEFFICIENTE DI SCORPORO (iva 20% + imposta intratt. 16%) 1,36 EBASE IMPONIBILE C/D€ 40,44 FIVA (20% X E)€ 40,44 X 20% = € 8,09 GIMPOSTA SUGLI INTRATT. ( 16% X E) € 40,44 X 16% = € 6,47 HCONTROLLO E + F + E = C € 55,00

1,36 EBASE IMPONIBILE C/D€ 40,44 FIVA (20% X E)€ 40,44 X 20% = € 8,09 GIMPOSTA SUGLI INTRATT. ( 16% X E) € 40,44 X 16% = € 6,47 HCONTROLLO E + F + E = C € 55,00.")

34

ESECUZIONI MUSICALI TIPOLOGIADEFINIZIONEIMPOSIZIONE MUSICA DIFFUSA Musica di Sottofondo durante le manifestazioni Non è considerata attività di intrattenimento IVA* MUSICA NON DAL VIVO Operatore che utilizzi dischi o supporti analoghi Cantante su basi musicali preregistrate Intrattenimenti danzanti Musica dal vivo con durata inferiore al 50% della durata complessiva della manifestazione Imposta sugli intrattenimenti 16% IVA * MUSICA DAL VIVO Cantanti o complessi che si esibiscono con strumenti di qualsiasi genere anche con utilizzo meramente residuale di supporti preregistrati per oltre il 50% della durata della manifestazione IVA* * imposta dovuta in presenza di pagamento di un biglietto

35

ESECUZIONI MUSICALI In caso di esecuzioni musicali e intrattenimenti danzanti svolti in parte con musica dal vivo è necessario calcolare il rapporto percentuale tra la durata dell’esecuzione dal vivo e l’orario complessivo di apertura al pubblico dell’esercizio, in funzione dell’intrattenimento.

36

ATTIVITA’ SPETTACOLISTICHE – Definizione e Regime Iva Attività spettacolistiche Hanno una connotazione culturale ed implicano la partecipazione passiva da parte del pubblico così come definite nella Tabella C del D.P.R 633/72

37

1) Spettacoli cinematografici e misti di cinema e avanspettacolo, comunque ed ovunque dati al pubblico anche se in circoli e sale private; 2) Spettacoli sportivi, di ogni genere, ovunque si svolgono; 3) Esecuzioni musicali di qualsiasi genere esclusi i concerti vocali e strumentali, anche se effettuate in discoteche e sale da ballo qualora l'esecuzione di musica dal vivo sia di durata pari o superiore al 50 per cento dell'orario complessivo di apertura al pubblico dell'esercizio, escluse quelle effettuate a mezzo elettrogrammofoni a gettone o a moneta o di apparecchIature similari a gettoni o a moneta; lezioni di ballo collettive ; corsi mascherati e in costume, rievocazioni storiche, giostre e manifestazioni similari; ATTIVITA’ SPETTACOLISTICHE – Definizione Tabella C del D.P.R 633/72

Spettacoli cinematografici e misti di cinema e avanspettacolo, comunque ed ovunque dati al pubblico anche se in circoli e sale private; 2) Spettacoli sportivi, di ogni genere, ovunque si svolgono; 3) Esecuzioni musicali di qualsiasi genere esclusi i concerti vocali e strumentali, anche se effettuate in discoteche e sale da ballo qualora l esecuzione di musica dal vivo sia di durata pari o superiore al 50 per cento dell orario complessivo di apertura al pubblico dell esercizio, escluse quelle effettuate a mezzo elettrogrammofoni a gettone o a moneta o di apparecchIature similari a gettoni o a moneta; lezioni di ballo collettive ; corsi mascherati e in costume, rievocazioni storiche, giostre e manifestazioni similari; ATTIVITA’ SPETTACOLISTICHE – Definizione Tabella C del D.P.R 633/72")

38

4) spettacoli teatrali di qualsiasi tipo, compresi balletto, opere liriche, prosa, operetta, commedia misicale, rivista; concerti vocali strumentali, attività circensi e dello spettalcolo viaggiante,spettacoli di burattini e marionette ovunque tenuti; 5) mostre e fiere campionarie; esposizioni scientifiche, artistiche e industriali, rassegne cinematografiche riconosciute con decreto del Ministero delle finanze ed altre manifestazioni similari; 6) prestazioni di servizio fornite in locali aperti al pubblico mediante radiodiffusioni circolari, trasmesse in forma codificata; la diffusione radiotelevisiva, anche a domicilio, con accesso condizionato effettuata in forma digitale a mezzo di reti via cavo o via satellite. ATTIVITA’ SPETTACOLISTICHE – Definizione

39

Attività accessorie / connesse Attività che hanno il compito di integrare, completare e rendere possibile l’evento principale EX: i diritti di prevendita A tali prestazioni si applicano i medesimi principi e le aliquote previste per le attività di spettacolo a cui sono direttamente connesse.

40

ATTIVITA’ SPETTACOLISTICHE – Regime Iva Momento impositivo Certificazione dei corrispettivi Certificazione mediante rilascio di titoli di accesso, emessi mediante appositi misuratori fiscali o biglietterie automatizzate. Enti non commerciali È detraibile l’imposta relativa agli acquisti fatti nell’esercizio di attività commerciali a condizione che sia tenuta una contabilità separata Sorge all’inizio dell’esecuzione della manifestazione

41

ATTIVITA’ SPETTACOLISTICHE – Regime Iva Adempimenti: comunicazione di inizio attività alla SIAE competente; rilasciare titoli di accesso emessi con apposito misuratore fiscale; rilasciare ricevuta fiscale per certificazione delle diffusioni radiotelevisive effettuate in forma digitale a mezzo di reti via cavo o via satellite; emettere fattura per prestazioni di pubblicità, sponsorizzazione, cessione e concessione di riprese radiotelevisive e di trasmissione radiofonica; annotare i proventi nel registro corrispettivi; tenere il registro Iva acquisti ; liquidare e versare l’imposta dovuta tramite mod. F24; presentare la dichiarazione annuale; tenere e conservare le scritture contabili ordinarie.

42

ATTIVITA’ SPETTACOLISTICHE – Regimi Particolari Contribuenti Minori – Legge 398/1991 Determinano la base imponibile nella misura del 50% dell’ammontare complessivo dei corrispettivi riscossi, con totale indetraibilità dell’imposta assolta sugli acquisti Ai fini degli adempimenti contabili possono adottare un regime semplificato

43

ATTIVITA’ SPETTACOLISTICHE – Regimi Particolari Regime semplificato – adempimenti Certificare i corrispettivi incassati mediante rilascio di ricevuta fiscale o scontrino manuale o a tagli fissi; Numerare le fatture ricevute; Presentare dichiarazione annuale dell’Iva; Provvedere al versamento annuale dell’Iva tramite Modello F24; Conservare i documenti aventi rilevanza tributaria secondo le disposizioni ordinarie.

44

ATTIVITA’ SPETTACOLISTICHE – Regimi Particolari Attività di spettacolo svolte in modo saltuario ed occasionale ORGANIZZATOREADEMPIMENTI Imprenditori che svolgono in modo abituale attività diverse da quelle di spettacolo ed in via saltuaria e occasionale manifestazioni spettacolistiche Preventiva comunicazione alla SIAE. Certificazione mediante ricevuta o scontrino fiscale. Soggetti che non esercitano abitualmente attività commerciale Non rilevano ai fini IVA e non sono soggette all’obbligo di comunicazione alla SIAE. Enti non commerciali che svolgono un’attività commerciale Rilevano ai fini IVA solo se effettuate nell’ambito dell’attività commerciale svolta.

45

TITOLI DI ACCESSO Chi è OBBLIGATO ad emettere i titoli di accesso Tutti quei soggetti che esercitano in modo abituale l’organizzazione di attività spettacolistiche e di intrattenimento

46

TITOLI DI ACCESSO Devono essere emessi esclusivamente mediante Misuratori fiscali Biglietterie automatizzate

47

TITOLI DI ACCESSO - contenuti ANATURA DELL’ATTIVITA’ ESERCITATA BDATA E ORA DELL’EVENTO CLUOGO, IMPIANTO E SALA DELL’EVENTO DNUMERO E ORDINE DI POSTO ENATURA, TITOLO ED OGNI ALTRO ELEMENTO IDENTIFICATIVO FCORRISPETTIVO PER L’ATTIVITA’ DI INTRATTENIMENTO E SPETTACOLO GINGRESSO GRATUTITO, RIDUZIONE DEL PREZZO E RELATIVE CAUSALI, AVVENUTO PAGAMENTO DELL’IMPOSTA, DICITURA ABBONATO ED ESTREMI DELL’ABBONAMENTO HAMMONTARE DEL CORRISPETTIVO INCASSATO A TITOLO DI PREVENDITA INATURA, QUALITA’ E QUANTITA’ DEI BENI E SERVIZI OGGETTO DELLE PRESTAZIONI ACCESSORIE CON SEPARATA INDICAZIONE DEI CORRISPETTIVI LDICITURA “emesso per la vendita da parte di “ CON I DATI IDENTIFICATIVI DEL TERZO DISTRIBUTORE MSTAMPA E SIGILLO FISCALE

48

TITOLI DI ACCESSO OBBLIGHI: A fine manifestazione deve essere emesso un documento riepilogativo dell’incasso giornaliero che riporti : l’incasso giornaliero con l’indicazione dell’imponibile, delle imposte e delle relative aliquote con separata indicazione dei dati relativi agli incassi percepiti a titolo di prevendita per le prestazioni accessorie e per quelle comunque connesse; I corrispettivi degli abbonamenti e i relativi ratei giornalieri; L’indicazione del numero degli ingressi a pagamento, di quelli per i quali è avvenuto il pagamento dell’imposta, di quelli rilasciati gratuitamente, a riduzione e degli abbonati, con indicazione dell’ordine di posto

49

TITOLI DI ACCESSO OBBLIGHI: A termine di ogni mese deve essere emesso un documento riepilogativo mensile che riporti: Tutte le indicazioni previste per il titolo d’accesso; Per ciascun evento effettuato nel mese il totale dei corrispettivi relativi ancorché questi siano stati incassati nei mesi precedenti.

50

TITOLI DI ACCESSO Enti non esercenti attività d’impresa (non intestatari di Partita Iva) Se organizzano saltuariamente / occasionalmente attività di intrattenimento o di spettacolo Sono esonerati dall’obbligo di emissione dei titoli di accesso Tali attività non rilevano né ai fini Iva, né ai fini dell’imposta sugli intrattenimenti

Se organizzano saltuariamente / occasionalmente attività di intrattenimento o di spettacolo Sono esonerati dall’obbligo di emissione dei titoli di accesso Tali attività non rilevano né ai fini Iva, né ai fini dell’imposta sugli intrattenimenti")

51

TITOLI DI ACCESSO Enti non esercenti attività d’impresa (non intestatari di Partita Iva) Gli organizzatori sono tenuti a presentare prima dell’inizio dell’evento una dichiarazione di effettuazione dell’attività, ed entro il 5 giorno successivo al termine della manifestazione una dichiarazione recante gli elementi identificativi dell’evento e i corrispettivi percepiti.

Gli organizzatori sono tenuti a presentare prima dell’inizio dell’evento una dichiarazione di effettuazione dell’attività, ed entro il 5 giorno successivo al termine della manifestazione una dichiarazione recante gli elementi identificativi dell’evento e i corrispettivi percepiti.")

52

TITOLI DI ACCESSO Legge 398/91 Quelle associazioni che hanno optato per il regime agevolato previsto dalla L. 398/91 Sono esonerate dall’obbligo di utilizzare i misuratori fiscali per le attività di intrattenimento erogate a favore dei soci

53

TITOLI DI ACCESSO Prestatori di attività spettacolistiche occasionali Se esercitano attività di impresa (titolari di P.Iva) svolgono in modo abituale attività diverse da quelle di spettacolo ed intrattenimenti, qualora si trovino a svolgere in via saltuaria ed occasionale, manifestazioni spettacolistiche possono certificare i corrispettivi mediante rilascio di ricevuta fiscale o dello scontrino fiscale manuale o prestampato a tagli fissi.

svolgono in modo abituale attività diverse da quelle di spettacolo ed intrattenimenti, qualora si trovino a svolgere in via saltuaria ed occasionale, manifestazioni spettacolistiche possono certificare i corrispettivi mediante rilascio di ricevuta fiscale o dello scontrino fiscale manuale o prestampato a tagli fissi.")

54

Ex ENPALS (in INPS) Con la circolare n. 78/2012 sono state delineate le linee per una prima e transitoria integrazione delle funzioni del soppresso Ente Nazionale di Previdenza ed Assistenza per i Lavoratori dello Spettacolo (ENPALS), attraverso la costituzione del “ Polo specialistico per la gestione della previdenza dei lavoratori dello spettacolo e dello sport professionistico ”.circolare n. 78/2012 Nelle more del completamento del processo di riorganizzazione conseguente alla soppressione degli enti di cui all’art. 21 del DL n. 201/2011, convertito con Legge n. 214/2011 e considerato che l’INPS potrà procedere al proprio riassetto organizzativo all’esito dell’emanazione dei decreti di natura non regolamentare di trasferimento all’INPS delle risorse umane, strumentali e finanziarie del soppresso ENPALS, si è ritenuto opportuno avviare una fase di sperimentazione, anche in considerazione dell’obiettivo dell’Istituto di avviare una gestione unificata del rapporto di lavoro del personale dell’ente in questione.DL n. 201/2011Legge n. 214/2011

, attraverso la costituzione del Polo specialistico per la gestione della previdenza dei lavoratori dello spettacolo e dello sport professionistico .circolare n. 78/2012 Nelle more del completamento del processo di riorganizzazione conseguente alla soppressione degli enti di cui all’art. 21 del DL n. 201/2011, convertito con Legge n. 214/2011 e considerato che l’INPS potrà procedere al proprio riassetto organizzativo all’esito dell’emanazione dei decreti di natura non regolamentare di trasferimento all’INPS delle risorse umane, strumentali e finanziarie del soppresso ENPALS, si è ritenuto opportuno avviare una fase di sperimentazione, anche in considerazione dell’obiettivo dell’Istituto di avviare una gestione unificata del rapporto di lavoro del personale dell’ente in questione.DL n. 201/2011Legge n. 214/2011.")

55

Ex ENPALS (in INPS) Precedente normativa e prassi (in attesa di esplicazioni dell’INPS) Qualsiasi operatore dello spettacolo che svolga anche in modo occasionale un’attività di tipo artistico è tenuto all’iscrizione all’ENPALS Gli organizzatori di eventi che ingaggino lavoratori dello spettacolo sono obbligati ad immatricolarsi ed a denunciare l’inizio attività presso l’ENPALS tramite il modello 032/U Entro 5 giorni dalla conclusione del contratto, dovranno denunciare oltre ai propri dati, l’elenco dei lavoratori occupati indicando per ciascuno la retribuzione giornaliera, dovrà essere inoltre allegato il MOD 048/AG per ciascun lavoratore denunciato che non risulti già iscritto all’ENPALS

Precedente normativa e prassi (in attesa di esplicazioni dell’INPS) Qualsiasi operatore dello spettacolo che svolga anche in modo occasionale un’attività di tipo artistico è tenuto all’iscrizione all’ENPALS Gli organizzatori di eventi che ingaggino lavoratori dello spettacolo sono obbligati ad immatricolarsi ed a denunciare l’inizio attività presso l’ENPALS tramite il modello 032/U Entro 5 giorni dalla conclusione del contratto, dovranno denunciare oltre ai propri dati, l’elenco dei lavoratori occupati indicando per ciascuno la retribuzione giornaliera, dovrà essere inoltre allegato il MOD 048/AG per ciascun lavoratore denunciato che non risulti già iscritto all’ENPALS")

56

Ex ENPALS (in INPS) – retribuzione imponibile Ad ogni lavoratore l’ENPALS fornisce un libretto personale che dovrà essere utilizzato dal datore di lavoro per registrare i periodi di occupazione, l’ammontare della retribuzione giornaliera corrisposta e i contributi versati Retribuzione imponibile ai fini del calcolo dei contributi ENPALS è costituita da tutto ciò che il lavoratore riceve dal datore di lavoro sia in denaro che in natura, al lordo di qualsiasi ritenuta, in dipendenza della particolare tipologia di lavoro instaurata.

– retribuzione imponibile Ad ogni lavoratore l’ENPALS fornisce un libretto personale che dovrà essere utilizzato dal datore di lavoro per registrare i periodi di occupazione, l’ammontare della retribuzione giornaliera corrisposta e i contributi versati Retribuzione imponibile ai fini del calcolo dei contributi ENPALS è costituita da tutto ciò che il lavoratore riceve dal datore di lavoro sia in denaro che in natura, al lordo di qualsiasi ritenuta, in dipendenza della particolare tipologia di lavoro instaurata.")

57

Ex ENPALS (in INPS) – retribuzione imponibile Retribuzione giornaliera imponibile Si ottiene dividendo i compensi percepiti per il numero delle giornate previste dal contratto o in base al numero delle giornate effettivamente svolte (massimo 26 al mese) Importo minimo giornaliero su cui calcolare il contributo per l’anno 2009 è pari ad € 43,49 così come definito nella circolare n.4 del 02/02/2009 nella quale vengono definite le aliquote contributive.

– retribuzione imponibile Retribuzione giornaliera imponibile Si ottiene dividendo i compensi percepiti per il numero delle giornate previste dal contratto o in base al numero delle giornate effettivamente svolte (massimo 26 al mese) Importo minimo giornaliero su cui calcolare il contributo per l’anno 2009 è pari ad € 43,49 così come definito nella circolare n.4 del 02/02/2009 nella quale vengono definite le aliquote contributive.")

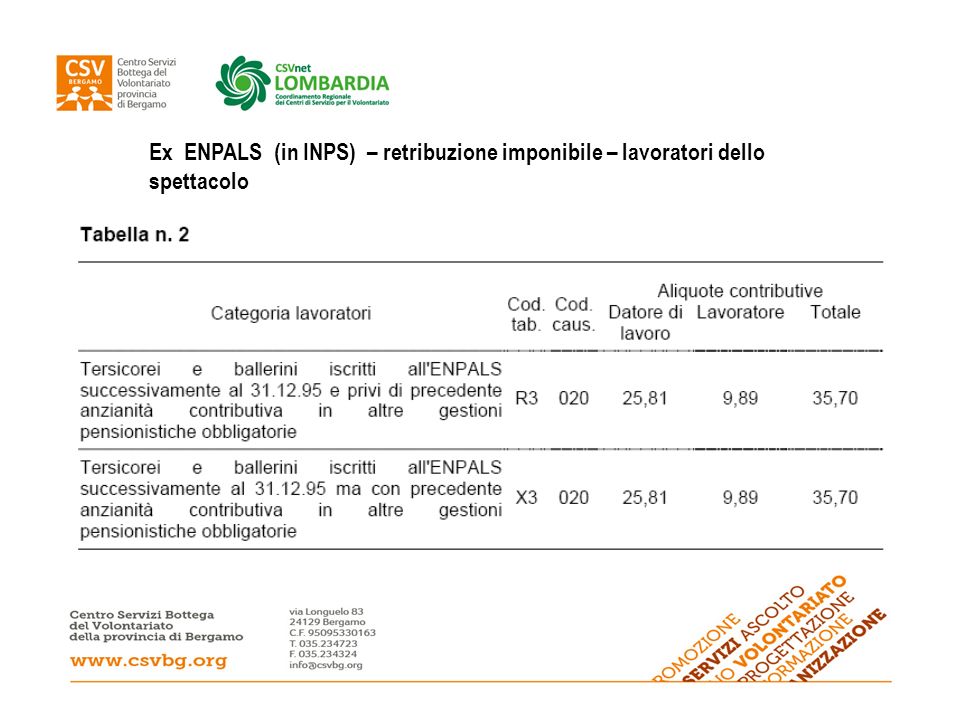

58

Ex ENPALS (in INPS) – retribuzione imponibile – lavoratori dello spettacolo

– retribuzione imponibile – lavoratori dello spettacolo")

60

Ex ENPALS (in INPS) – retribuzione imponibile – sportivi professionisti

– retribuzione imponibile – sportivi professionisti")

61

Ex ENPALS (in INPS) – versamento dei contributi Deve essere effettuato entro il giorno 16 del mese successivo a quello di competenza tramite modello F24 I datori di lavoro sono obbligati a presentare all’ENPALS denuncia mensile contenente le somme dovute e versate all’ENPALS entro il 25° giorno del mese successivo al mese di competenza; denuncia trimestrale relativa alle retribuzioni soggette a contribuzione e delle trattenute effettuate nell’arco del trimestre, entro il 25° giorno successivo al trimestre di riferimento ( in caso di cessazione dell’attività la denuncia deve essere effettuata entro il 5° giorno successivo a quello fissato per il versamento dei contributi).

– versamento dei contributi Deve essere effettuato entro il giorno 16 del mese successivo a quello di competenza tramite modello F24 I datori di lavoro sono obbligati a presentare all’ENPALS denuncia mensile contenente le somme dovute e versate all’ENPALS entro il 25° giorno del mese successivo al mese di competenza; denuncia trimestrale relativa alle retribuzioni soggette a contribuzione e delle trattenute effettuate nell’arco del trimestre, entro il 25° giorno successivo al trimestre di riferimento ( in caso di cessazione dell’attività la denuncia deve essere effettuata entro il 5° giorno successivo a quello fissato per il versamento dei contributi).")

62

Ex ENPALS (in INPS) – il certificato di agibilità I datori di lavoro che impiegano operatori dello spettacolo sono obbligati a richiedere all’ENPALS un certificato di agibilità al fine di garantire la regolarità o la capacità di assolvere i propri oneri contributivi relativi ai lavoratori impiegati La Richiesta va effettuata presso l’INPS Durata e periodo di validità del certificato limitato ad un evento o ad un periodo di programmazione documentato

– il certificato di agibilità I datori di lavoro che impiegano operatori dello spettacolo sono obbligati a richiedere all’ENPALS un certificato di agibilità al fine di garantire la regolarità o la capacità di assolvere i propri oneri contributivi relativi ai lavoratori impiegati La Richiesta va effettuata presso l’INPS Durata e periodo di validità del certificato limitato ad un evento o ad un periodo di programmazione documentato")

63

E’, altresì, ammesso, in ipotesi del tutto eccezionali, il rilascio del certificato di agibilità a titolo gratuito, che deve essere vincolato al singolo evento Ex ENPALS (in INPS) – il certificato di agibilità Tale certificazione potrà essere rilasciata esclusivamente a condizione che la manifestazione artistica si svolga a scopo benefico, sociale o solidaristico e che gli eventuali ricavi derivanti dallo svolgimento della manifestazione stessa, dedotte le spese di allestimento e di organizzazione, vengano interamente destinati alle predette finalità. Inoltre, ai lavoratori dello spettacolo coinvolti non deve essere corrisposto alcun compenso per la prestazione svolta anche a titolo di rimborso spese non a piè di lista.

64

Ex ENPALS (in INPS) – il certificato di agibilità Il possesso del certificato di agibilità, invece, non è richiesto (e non vi è obbligo contributivo) con riferimento allo svolgimento di manifestazioni da parte di formazioni dilettantistiche o amatoriali (complessi bandistici comunali, gruppi folkloristici, gruppi parrocchiali, compagnie teatrali amatoriali/dilettantistiche, complessi corali amatoriali/dilettantistici, cortei e rappresentazioni storiche, etc.), che, essenzialmente allo scopo di divertimento e/o per tramandare tradizioni popolari e folkloristiche, a fini educativi oppure allo scopo di diffondere l’arte e la cultura, si esibiscono in pubblico senza alcuna forma di retribuzione, neppure sotto forma di rimborso spese forfetario

– il certificato di agibilità Il possesso del certificato di agibilità, invece, non è richiesto (e non vi è obbligo contributivo) con riferimento allo svolgimento di manifestazioni da parte di formazioni dilettantistiche o amatoriali (complessi bandistici comunali, gruppi folkloristici, gruppi parrocchiali, compagnie teatrali amatoriali/dilettantistiche, complessi corali amatoriali/dilettantistici, cortei e rappresentazioni storiche, etc.), che, essenzialmente allo scopo di divertimento e/o per tramandare tradizioni popolari e folkloristiche, a fini educativi oppure allo scopo di diffondere l’arte e la cultura, si esibiscono in pubblico senza alcuna forma di retribuzione, neppure sotto forma di rimborso spese forfetario")

65

Inoltre, non è dovuta contribuzione quando gli Enti pubblici locali, nonché le Pro- Loco associate alla Unione Nazionale Pro Loco d’Italia, organizzano manifestazioni per fini culturali, ricreativi o educativi, rappresentazioni storiche e folkloristiche, purché gli artisti non vengano retribuiti, neppure attraverso le formazioni sociali (bande, ecc) ingaggiate per l’evento, anche se vi è presenza di pubblico pagante. Ex ENPALS (in INPS) – il certificato di agibilità

– il certificato di agibilità.")

66

L’esclusione dall’obbligo di richiedere ed esibire il certificato di agibilità, nonché l’esclusione dall’obbligo contributivo, opera anche con riferimento ai saggi di danza o saggi di altre arti, effettuati da bambini e giovani frequentanti corsi didattici, a manifestazioni organizzate a fini socio-educativi da oratori, associazioni con riconoscimento ecclesiale o comunque da associazioni religiose riconosciute dalle confessioni con le quali lo Stato ha stipulato patti, accordi o intese associazioni di volontariato di cui alla Legge n. 266 del 1991, da associazioni di promozione sociale di cui alla Legge n. 383 del 2000 e da cooperative sociali di cui alla Legge n. 381 del 1991, purché non si riscontri una vera e propria attività di spettacolo Ex ENPALS (in INPS) – il certificato di agibilità

– il certificato di agibilità.")

67

Si ribadisce che ogni variazione rispetto alle date e località di svolgimento dello spettacolo o ai lavoratori occupati deve essere resa nota all’Ente, direttamente o attraverso la SIAE, nel termine di 5 giorni dalla conclusione dei contratti o dal verificarsi delle variazioni Ex ENPALS (in INPS)– il certificato di agibilità - richiesta La Richiesta va effettuata tramite MOD 032/U Il Modello 032/U, acquisito negli archivi informatici dell’Enpals, viene trasmesso dalla Siae alla Sede Compartimentale dell’Enpals competente per territorio Qualora quest’ultima non si esprima negativamente entro il termine di 30 giorni dal rilascio della ricevuta da parte dell’operatore Siae, il modello 032/U, timbrato e sottoscritto dal responsabile SIAE, assume valore di certificato di agibilità

– il certificato di agibilità - richiesta La Richiesta va effettuata tramite MOD 032/U Il Modello 032/U, acquisito negli archivi informatici dell’Enpals, viene trasmesso dalla Siae alla Sede Compartimentale dell’Enpals competente per territorio Qualora quest’ultima non si esprima negativamente entro il termine di 30 giorni dal rilascio della ricevuta da parte dell’operatore Siae, il modello 032/U, timbrato e sottoscritto dal responsabile SIAE, assume valore di certificato di agibilità")

68

Ex ENPALS (in INPS) – il certificato di agibilità – deposito cauzionale Per le imprese di nuova costituzione e per quelle con carichi contributivi pendenti è necessario il versamento del deposito cauzionale commisurato al carico contributivo stimato per il periodo di agibilità (retribuzione giornaliera moltiplicato per il numero dei lavoratori moltiplicato per i giorni di lavoro moltiplicato per l’aliquota contributiva), nella misura del:

– il certificato di agibilità – deposito cauzionale Per le imprese di nuova costituzione e per quelle con carichi contributivi pendenti è necessario il versamento del deposito cauzionale commisurato al carico contributivo stimato per il periodo di agibilità (retribuzione giornaliera moltiplicato per il numero dei lavoratori moltiplicato per i giorni di lavoro moltiplicato per l’aliquota contributiva), nella misura del:")

69

- 75% per le imprese della musica leggera, arte varia, rivista e avanspettacolo, per i complessi bandistici e per l’animazione turistica; - 33% per le imprese della prosa, per i teatri stabili, per le imprese liriche, concertistiche e di balletto, per i circhi equestri e spettacoli viaggianti; - 17% per i piccoli circhi di nuova costituzione ed associati all’Ente Circhi, con un massimo di 8 dipendenti e con tendone di capienza per 400 posti; - 100% per le imprese straniere della produzione cinematografica che, per la realizzazione in Italia di filmati o sceneggiati, hanno assunto lavoratori italiani; - 100% per le imprese dell’avanspettacolo, nel caso che il certificato di agibilità sia richiesto per un periodo pari od inferiore a 30 giorni; - 70% per le imprese e formazioni artistiche straniere appartenenti a Paesi con i quali l’Italia non ha stipulato convenzioni internazionali. Ex ENPALS (in INPS) – il certificato di agibilità – deposito cauzionale

– il certificato di agibilità – deposito cauzionale.")

70

Ex ENPALS (in INPS) – esenzione Finanziaria 2007 È prevista l’esenzione dalla contribuzione ENPALS per le “retribuzioni” annue lorde di importo non superiore a € 5.000 percepite in relazione ad esibizioni in spettacoli musicali, di divertimento o di celebrazione di tradizioni popolari e folcloristiche da parte di giovani fino a 18 anni, studenti, pensionati e da parte di coloro che svolgono un’attività lavorativa per la quale sono già tenuti al versamento dei contributi ai fini della previdenza obbligatoria.

– esenzione Finanziaria 2007 È prevista l’esenzione dalla contribuzione ENPALS per le retribuzioni annue lorde di importo non superiore a € percepite in relazione ad esibizioni in spettacoli musicali, di divertimento o di celebrazione di tradizioni popolari e folcloristiche da parte di giovani fino a 18 anni, studenti, pensionati e da parte di coloro che svolgono un’attività lavorativa per la quale sono già tenuti al versamento dei contributi ai fini della previdenza obbligatoria.")

71

LA SIAE – il diritto d’autore La Legge n. 633 del 22 aprile 1941 istituisce la disciplina sul diritto d’autore Chiunque utilizzi pubblicamente nell’ambito di qualsiasi forma di spettacolo od intrattenimento, riproduca a metta in commercio, sia gratuitamente che a pagamento esemplari di opere protette dalla legge sul diritto d’autore deve ottenere preventiva autorizzazione da parte dei titolari dei diritti

72

LA SIAE – il diritto d’autore Le opere sono protette dalla Legge fino al termine di 70 anni dopo la morte dell’autore o dell’ultimo dei coautori. L’attività della SIAE riguarda: la concessione per conto e nell’interesse degli aventi diritto, di licenze e autorizzazioni per l’utilizzazione economica di opere tutelate; la percezione dei proventi derivanti da dette licenze ed autorizzazioni; la ripartizione dei medesimi tra gli aventi diritto.

73

LA SIAE – il diritto d’autore All’atto di comunicazione di attività di intrattenimento e spettacolo gli organizzatori devono richiedere il permesso per l’utilizzo di opere protette da diritto d’autore La richiesta è obbligatoria ogni qualvolta vi sia riproduzione di musica in qualsiasi forma.

74

LA SIAE – la dichiarazione di effettuazione dell’attività (DEA) Gli organizzatori di eventi in presenza di: attività soggette all’imposta sugli intrattenimenti, obbligo di richiedere al comune la Licenza di Pubblica Sicurezza; Incassi rientranti nella base imponibile dell’imposta sugli intrattenimenti. Sono obbligati a presentare presso la SIAE prima dell’inizio della manifestazione, apposita dichiarazione di effettuazione dell’attività.

75

LA SIAE – comunicazione di effettuazione dell’attività Gli organizzatori di attività di spettacolo e di attività di intrattenimento non rientranti nella fattispecie precedente devono presentare alla SIAE competente in ragione del luogo ove la manifestazione avrà luogo, una comunicazione di effettuazione dell’attività.

76

LA SIAE – Licenza per spettacoli ed intrattenimenti Qualora l’attività di spettacolo o intrattenimento venga svolta in modo continuativo, in luoghi pubblici o in luoghi aperti al pubblico o in strutture a tal fine realizzate È obbligatorio richiedere apposita licenza al Comune La licenza è subordinata all’esibizione da parte dell’intestatario della medesima di dichiarazione di inizio attività e atti autorizzatori della SIAE

Presentazioni simili

>")

: PAESE DEL COMMITTENTE Si considerano pertanto.>")

: PAESE DEL COMMITTENTE Si considerano pertanto.>")

, del Tuir: Non concorrono a.>")

Fonti normative - Art. 21 del D.L. 31/5/2010, n. 78 (convertito c.m. dalla legge 30/7/2010, n. 122)>")