Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

L’Europa al banco di prova: nuove crisi del debito sovrano?

Analisi e Previsioni nei Mercati Finanziari Marco Magnani

2

Quali problematiche ha evidenziato la crisi del debito sovrano all’interno dell’architettura istituzionale europea? Quali innovazioni ha prodotto la crisi? Quali questioni rimangono ancora aperte? Quali soluzioni sono state proposte?

3

La crisi del debito in Europa

Il rapporto debito / Pil in Grecia supera il 140% alla fine del 2010, il livello più elevato in Europa. La sostenibilità del debito greco appare dubbia. Per la prima volta dalla costituzione della UE esiste il rischio concreto di default di uno stato membro. Ciò rende evidente che le regole di funzionamento dell’UE non sono in grado di prevenire la crisi. Non solo ma esse pongono dei limiti rilevanti anche alla sua risoluzione.

4

La crisi del debito in Europa

Limiti alla solidarietà fra stati. L’art. 125, par. 1, TFUE vieta esplicitamente all’Unione e agli altri Stati membri di farsi carico degli impegni finanziari assunti da uno di loro. Limiti del mandato della BCE. L’art. 123 TFUE vieta alla BCE di concedere qualsiasi forma di facilitazione creditizia al settore pubblico degli Stati membri, nonché l’acquisto diretto presso di essi di titoli del debito pubblico Questi limiti vengono messi in luce dalla crisi greca.

5

Il contagio: i PIIGS Lo scenario in cui altri paesi sperimentino problemi di solvibilità del debito pubblico diventa più probabile. La crisi greca si trasmette anche ad altri paesi, i cosiddetti PIIGS (Portogallo, Irlanda , Italia Grecia, Spagna) Che caratteristiche hanno i PIIGS? Due tipologie di paesi. Gli indisciplinati: Grecia ed Italia. Presentavano un elevato rapporto debito pubblico/P.I.L. già prima della crisi dei mutui sub-prime del 2008. Italia debito elevato (119% del PIL nel 2010) crescita molto bassa

Che caratteristiche hanno i PIIGS Due tipologie di paesi. Gli indisciplinati: Grecia ed Italia. Presentavano un elevato rapporto debito pubblico/P.I.L. già prima della crisi dei mutui sub-prime del Italia. debito elevato (119% del PIL nel 2010) crescita molto bassa.")

6

Il contagio: i PIIGS Le vittime delle banche: Irlanda, Portogallo, Spagna. Paesi in cui prima della crisi dei mutui sub-prime del 2008 il rapporto debito pubblico P.I.L. era ad un livello medio-basso. Il loro deficit esplode dopo la crisi a seguito del salvataggio (bail-out), da parte dello stato di istituti di credito privati. A seguito della crescita del deficit, il debito si accumula molto velocemente generando dubbi sulla sua stessa sostenibilità

, da parte dello stato di istituti di credito privati. A seguito della crescita del deficit, il debito si accumula molto velocemente generando dubbi sulla sua stessa sostenibilità.")

7

Il contagio: i PIIGS Irlanda

A fine 2010 si registra il fallimento di Anglo Irish Bank Il Governo salva la banca Il costo è circa di 30 miliardi di euro Il deficit irlandese supera il 30% Portogallo Salvataggio Banco Português de Negócios deficit abbastanza elevato (circa 7%) ridotte prospettive di crescita → difficoltà a ripagare il debito

ridotte prospettive di crescita → difficoltà a ripagare il debito.")

8

Il contagio: i PIIGS Spagna Salvataggio Bankia

deficit elevato (11% del PIL nel 2009, 9% nel 2010) fondamentali non buoni (crescita in forte rallentamento, elevata disoccupazione)

fondamentali non buoni (crescita in forte rallentamento, elevata disoccupazione)")

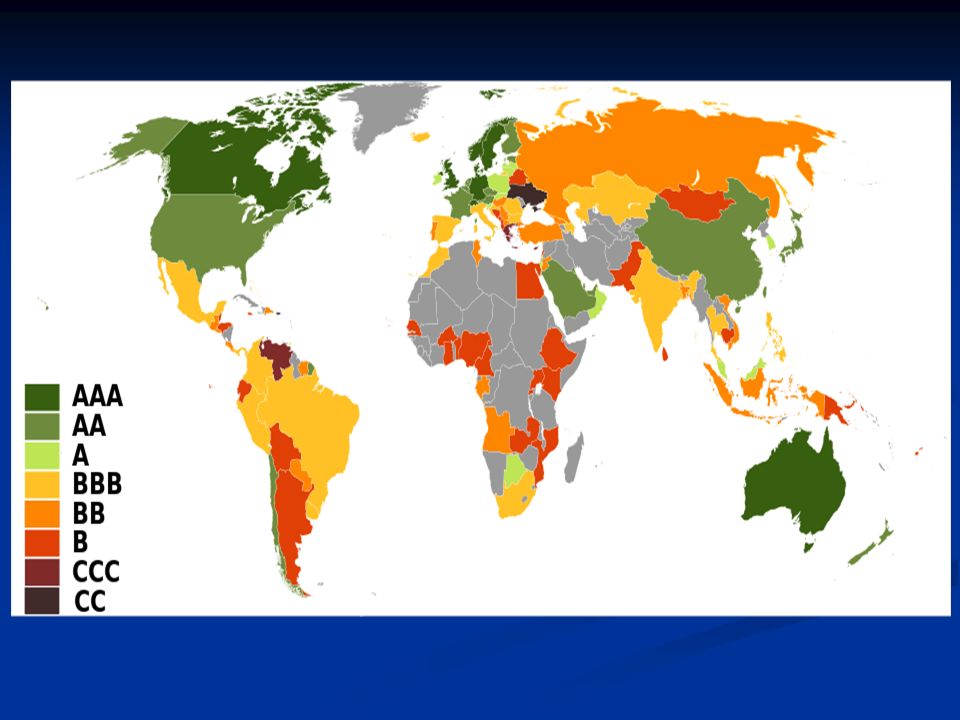

9

L’aumento del rischio di insolvenza fa aumentare il premio per il rischio da pagare ai possessori di titoli di stato misurato dallo spread rispetto al Bund

10

Gli “spread” rispetto al Bund

La crisi di fiducia nell’UE è ben esemplificata dall’andamento di lungo periodo dello spread italiano. L’instabilità prima dell’Euro Le turbolenze dovute alla crisi L’allineamento con l’Euro

11

Gli interventi: gli stati europei

L’esplosione degli spread e la crescita della spesa per interessi mettono a repentaglio la sostenibilità del debito pubblico dei PIIGS e la sopravvivenza dell’euro. Nei PIIGS vengono introdotte politiche fiscali restrittive al fine di ridurre il deficit e decelerare la crescita del debito. La gestione della crisi richiede anche l’intervento dell’UE e determina una fase di innovazione istituzionale. Viene creata una «rete di emergenza» in cui in diverse forme si fornisce sostegno finanziario ai paesi in difficoltà Vengono istituiti nuovi organismi ad hoc (senza violare L’art. 125, TFUE ?)

")

12

European Financial Stability Facility

EFSF: società di diritto privato lussemburghese (!) di durata triennale e fondata nel Giugno 2010. Il «Fondo salva-stati» è un SPV che eroga prestiti ai paesi in difficoltà dell’area euro. La concessione dei fondi è subordinata a condizioni negoziate con Commissione BCE e FMI La raccolta dei fondi avviene tramite obbligazioni garantite dagli stati membri, senza garanzie da parte dell’UE E’ il frutto di un accordo tra stati, di natura privatistica, che si pone al di fuori dei trattati europei Realizza una pluralità di prestiti bilaterali concessi dai singoli Paesi a quello in difficoltà e raccordati dalla Commissione, tramite l’EFSF

di durata triennale e fondata nel Giugno Il «Fondo salva-stati» è un SPV che eroga prestiti ai paesi in difficoltà dell’area euro. La concessione dei fondi è subordinata a condizioni negoziate con Commissione BCE e FMI. La raccolta dei fondi avviene tramite obbligazioni garantite dagli stati membri, senza garanzie da parte dell’UE. E’ il frutto di un accordo tra stati, di natura privatistica, che si pone al di fuori dei trattati europei. Realizza una pluralità di prestiti bilaterali concessi dai singoli Paesi a quello in difficoltà e raccordati dalla Commissione, tramite l’EFSF.")

13

European Financial Stabilisation Mechanism

EFSM è un programma di emergenza a carico del bilancio UE per dare supporto ai paesi in difficoltà dell’UE. E’ legittimato dall’art. 122, TFUE, che consente all’UE di concedere assistenza finanziaria a uno Stato che sia in gravi difficoltà a causa di circostanze eccezionali che sfuggono al suo controllo. Il supporto finanziario è subordinato alla sottoscrizione di memorandum di intesa tra lo Stato membro supportato e la Commissione. Sia EFSF che ESFM sono stati successivamente integrati in un meccanismo di stabilità europea più ampio.

14

Il Trattato sulla Governance

Tale meccanismo si fonda su due pilastri: il Trattato sulla Governance e lo European Stability Mechanism (ESM). La ratifica del trattato è necessaria per accedere al meccanismo. Il Trattato include il c.d. Fiscal Compact in cui è inserita la «golden rule» secondo cui i bilanci delle amministrazioni pubbliche devono essere in surplus o in pareggio. Tale regola deve essere recepita dai singoli paesi con provvedimenti di natura preferibilmente costituzionale. La Corte di Giustizia ha la competenza a verificare il rispetto della clausola

. La ratifica del trattato è necessaria per accedere al meccanismo. Il Trattato include il c.d. Fiscal Compact in cui è inserita la «golden rule» secondo cui i bilanci delle amministrazioni pubbliche devono essere in surplus o in pareggio. Tale regola deve essere recepita dai singoli paesi con provvedimenti di natura preferibilmente costituzionale. La Corte di Giustizia ha la competenza a verificare il rispetto della clausola.")

15

Il Trattato sulla Governance

L’art. 4 impone di mantenere il rapporto tra debito pubblico e PIL entro la soglia del 60%. In caso di sforamento, l’eccesso deve essere ridotto del 3%, l’anno, pena l’attivazione della procedura automatica sui disavanzi eccessivi. Il Trattato definisce una sorta di condizionalità ex ante che dà titolo ad accedere all’ESM. In questo senso è stato tacciato sia di scarsa democraticità sia di incompatibilità con molte norme UE

16

European Stability Mechanism

ESM si caratterizza come un’istituzione finanziaria internazionale. E’ dotata di un capitale di 700 miliardi di euro, conferiti dai 17 Paesi membri Fornisce assistenza finanziaria ai Paese membri in difficoltà solo se ciò sia ritenuto indispensabile a garantire la stabilità finanziaria dell’area dell’euro nel suo complesso. L’assistenza richiede la sottoscrizione con la Commissione di un memorandum di intesa L’ESM può finanziare la ricapitalizzazione degli istituti finanziari mediante prestiti ai governi, e, addirittura acquistare di titoli del debito pubblico sul mercato primario

17

European Stability Mechanism

Ciò confligge con i divieti di bail out Il problema è aggirato riconoscendo all’ESM una soggettività distinta sia rispetto all’UE, sia rispetto ai suoi Membri, ai quali i divieti in esame si rivolgono Questa sembra essere lo scopo di qualificare l’ESM come una istituzione finanziaria internazionale. Anche l’ESM soffre di un deficit democratico, dal momento che esso non prevede alcuna partecipazione del Parlamento europeo alla gestione del Meccanismo Francia e Germania insieme detengono un sostanziale potere di veto

18

Gli interventi: la BCE Grandi immissioni di liquidità

Il tasso di riferimento è pressoché nullo Il tasso sui depositi delle banche presso la BCE è negativo Operazioni TLTRO Scudo antispread SMP OMT Quantitative easing

19

Gli interventi: la BCE Grazie alle OMT la crisi del debito sovrano rientra Le OMT definiscono un piano di acquisto di titoli di stato sul mercato secondario Queste operazioni sono quasi certamente “in perdita” e dunque suscettibili del rischio di ricapitalizzazione della Banca stessa da parte degli Stati membri. Ciò comporta il trasferimento sostanziale di una parte del debito di un Paese membro sugli altri, con la conseguente violazione dell’art. 125 TFUE.

20

La nuova crisi greca Nuovo rischio in Grecia giugno-luglio 2015 politiche del Governo Tsipras Lunga fase di rinegoziazione delle condizioni per il rifinanziamento del debito greco Sostanziale riconferma degli accordi e degli impegni precedent a dispetto del referendum Condizionalità vs democrazia. Rimane il dubbio sulla sostentibilità di lungo termine del debito greco (FMI)

")

21

Cosa impariamo dalla crisi?

La crisi ha messo in evidenza i pericoli legati all’asimmetria tra politica fiscale e politica monetaria. L’UME è caratterizzata dall’essere una area con una moneta unica (l’Euro) e quindi da avere una politica monetaria comune . C’è un unico soggetto (BCE) che determina la politica monetaria per tutti i paesi Le politiche fiscali sono lasciate ai singoli Governi L’impossibilità della BCE a finanziare direttamente il debito pubblico dei singoli stati e il divieto di «mutualità» tra stati rende i paesi dell’UME più deboli favorendo un attacco sui mercati

e quindi da avere una politica monetaria comune . C’è un unico soggetto (BCE) che determina la politica monetaria per tutti i paesi. Le politiche fiscali sono lasciate ai singoli Governi. L’impossibilità della BCE a finanziare direttamente il debito pubblico dei singoli stati e il divieto di «mutualità» tra stati rende i paesi dell’UME più deboli favorendo un attacco sui mercati.")

22

Cosa impariamo dalla crisi?

Tali limitazioni sono state sostanzialmente elusi durante l’emergenza prodotta dalla crisi. Questo ha lasciato sul campo la questione aperta del bail-out e il problema di alea morale che comporta. Esso riguarda gli stati membri un paese in crisi ha gestito male i propri conti pubblici l’aiuto (o la garanzia) di un paese virtuoso può salvarlo dal fallimento d’altra parte, una volta ricevuto l’aiuto il paese in difficoltà potrebbe continuare a gestire male i propri conti pubblici perché la politica fiscale rimane sotto la sua sovranità

di un paese virtuoso può salvarlo dal fallimento. d’altra parte, una volta ricevuto l’aiuto il paese in difficoltà potrebbe continuare a gestire male i propri conti pubblici perché la politica fiscale rimane sotto la sua sovranità.")

23

Cosa impariamo dalla crisi?

Ma anche il settore creditizio Una banca in crisi ha gestito male i propri conti l’aiuto pubblico può salvarla dal fallimento Ciò segnala che non vi sono sanzioni nel gestire male un istituto bancario o nel fare affari con esso. Il rischio si sposta sul settore pubblico Esempio Bankia, Cristiano Ronaldo.

24

Le soluzioni adottate: Condizionalità

La condizionalità legata all’erogazione dei fondi di emergenza dell’ESM pone alcuni problemi. La vicenda della trattativa fra lo stato greco e la c.d. Troika (FMI, Commissione e BCE+ESM) dell’estate 2015 ha però messo in evidenza il contrasto tra condizionalità e democrazia. La condizionalità si sostanzia in una cessione di sovranità dei paesi in difficoltà finanziarie alle istituzioni europee ed internazionali. Rispetto alle istituzioni europee questo pone il problema della loro legittimazione democratica

dell’estate 2015 ha però messo in evidenza il contrasto tra condizionalità e democrazia. La condizionalità si sostanzia in una cessione di sovranità dei paesi in difficoltà finanziarie alle istituzioni europee ed internazionali. Rispetto alle istituzioni europee questo pone il problema della loro legittimazione democratica.")

25

Le soluzioni adottate: Bail-in bancario

Da quest’anno, è in vigore la direttiva europea (Bank Recovery and Resolution Directive), che introduce una nuova procedura di gestione dei dissesti bancari. In caso di dissesto di una banca, l’autorità (la Banca d’Italia per le banche minori, il Single Resolution Board per le banche maggiori) decide se farla fallire e liquidarla o invece assoggettarla a “risoluzione”. La decisione dipende dal fatto se la crisi minaccia o meno la stabilità del sistema finanziario. Strumento principe della risoluzione è il bail-in. Come funziona il bail-in?

, che introduce una nuova procedura di gestione dei dissesti bancari. In caso di dissesto di una banca, l’autorità (la Banca d’Italia per le banche minori, il Single Resolution Board per le banche maggiori) decide se farla fallire e liquidarla o invece assoggettarla a risoluzione . La decisione dipende dal fatto se la crisi minaccia o meno la stabilità del sistema finanziario. Strumento principe della risoluzione è il bail-in. Come funziona il bail-in")

26

Le soluzioni adottate: Bail-in bancario

Ad esempio, se l’istituto per operare deve avere un patrimonio di +10 e ha un deficit (cioè ha un attivo inferiore ai debiti) di ‒100: Si eliminano gli azionisti; Si riducono di 100 i diritti dei creditori, secondo il loro ordine di soddisfazione riportando il passivo della banca a un valore uguale al suo attivo; Si converte un’altra parte dei diritti dei creditori (rispettando la gerarchia), facendoli diventare azionisti fino a ripristinare il patrimonio di 10. Se la banca ha un patrimonio insufficiente, ma non un deficit, gli azionisti vengono diluiti, ma non eliminati.

di ‒100: Si eliminano gli azionisti; Si riducono di 100 i diritti dei creditori, secondo il loro ordine di soddisfazione riportando il passivo della banca a un valore uguale al suo attivo; Si converte un’altra parte dei diritti dei creditori (rispettando la gerarchia), facendoli diventare azionisti fino a ripristinare il patrimonio di 10. Se la banca ha un patrimonio insufficiente, ma non un deficit, gli azionisti vengono diluiti, ma non eliminati.")

27

Le soluzioni adottate: Bail-in bancario

I depositi protetti (fino a 100mila euro per ciascun intestatario o cointestatario) sono esentati dal bail-in. I depositi al di sopra di 100mila euro sono anteposti rispetto agli altri creditori. Non sono toccati i patrimoni dei clienti (come azioni, obbligazioni, titoli di fondi) che la banca ha in gestione. Chi fa credito a una banca dovrà, come per qualsiasi altro debitore, valutarne le condizioni patrimoniali e pretendere un adeguato premio per il rischio Il controllo è affidato al mercato

sono esentati dal bail-in. I depositi al di sopra di 100mila euro sono anteposti rispetto agli altri creditori. Non sono toccati i patrimoni dei clienti (come azioni, obbligazioni, titoli di fondi) che la banca ha in gestione. Chi fa credito a una banca dovrà, come per qualsiasi altro debitore, valutarne le condizioni patrimoniali e pretendere un adeguato premio per il rischio. Il controllo è affidato al mercato.")

28

Il futuro dell’UE: Five Presidents' Report

Due visioni contrastanti: Five Presidents' Report. German Council of Economic Experts Five Presidents' Report prevede un percorso in più steps verso una maggiore integrazione. Prevede, fra le altre cose: garanzia europea sui depositi bancari Ministero del Tesoro dell’UE Soluzione affidata alla politica, basata sulla cessione di sovranità degli stati membri.

29

Il futuro dell’UE: German Council of Economic Experts

Rifiuto di forme di solidarietà fra stati ed istituzioni dei paesi membri. No ad Eurobonds e garanzia europea sui depositi bancari (forse nel 2024) Ruolo accresciuto del mercato Bail-in bancario «Bail-in» sui titoli pubblici (proposto)

Ruolo accresciuto del mercato. Bail-in bancario. «Bail-in» sui titoli pubblici (proposto)")

30

Bail-in sui titoli di stato

Specifico meccanismo da attivare per eventuali insolvenze sovrane. Ad ogni futura crisi del ‘debito sovrano’ i detentori dei Titoli di Stato devono subire delle perdite [haircut], prima che ci possa essere il salvataggio dello ESM Estensione delle scadenze Riduzione del valore nominale. In casi di estrema gravità e di mancata realizzazione dei memorandum di intesa, prevista l’uscita dall’Euro

31

Bail-in sui titoli di stato

Eliminazione dello status privilegiato dei titoli di stato nella regolamentazione finanziaria. A seconda della rischiosità dell’emittente vengono stabiliti dei limiti all’acquisto e dei coefficienti di accantonamento diversi. Rischio crisi bancaria specie nei PIIGS dove le banche sono più esposte sui titoli dei loro paesi. Rischio nuova crisi del debito sovrano (obiezione: «too big too save»)

")

33

La crisi dei conti pubblici negli USA

I problemi relativi alla dinamica del debito pubblico riguardano anche gli Stati Uniti A fine luglio 2011 abbiamo avuto (almeno formalmente) il rischio di un default del Governo americano La situazione si è ripetuta nel 2013 Vediamo innanzitutto la dinamica di lungo periodo del debito americano

il rischio di un default del Governo americano. La situazione si è ripetuta nel Vediamo innanzitutto la dinamica di lungo periodo del debito americano.")

34

Debito Federale USA (% Pil) 1940-2010

Prima di esaminare la soluzione adottata vediamo qualche dato sulla storia del debito statunitense Diverse fasi: Forte incremento in 2° guerra mondiale, calo fino ad amministrazione Reagan

35

Debito Federale USA (% Pil) 1940-2010

Reagan ( )→ ↑G ↓T → debito da 32% a 53% del Pil

→ ↑G ↓T → debito da 32% a 53% del Pil.")

36

Debito Federale USA (% Pil) 1940-2010

Bush senior ( )→ debito da 53% a 66% del Pil

→ debito da 53% a 66% del Pil.")

37

Debito Federale USA (% pil) 1940-2010

Clinton ( )→ ↓deficit e avanzo a fine mandato → debito da 66% a 56% del Pil

→ ↓deficit e avanzo a fine mandato → debito da 66% a 56% del Pil.")

38

Debito Federale USA (% pil) 1940-2010

Bush junior ( )→ forte ↑deficit (↓T e spese militari) → debito da 56% a 82% del Pil

→ forte ↑deficit (↓T e spese militari) → debito da 56% a 82% del Pil.")

39

Debito Federale USA (% pil) 1940-2010

Obama (2009-)→ nuovo↑deficit (↑G per interventi post crisi e riforma sanitaria) → debito va verso il 100% del Pil

→ nuovo↑deficit (↑G per interventi post crisi e riforma sanitaria) → debito va verso il 100% del Pil.")

40

L’incremento è proseguito negli anni successivi

41

La crisi dei conti pubblici negli USA

La crescita del debito americano ha fatto sì che due volte negli ultimi anni (luglio 2011 e ottobre 2013) gli USA abbiano rischiato un default tecnico Le ragioni erano di natura legale legate all’esistenza un vincolo legale alla dimensione massima del debito pubblico Il rischio di default derivava dal non poter più emettere titoli per vincoli di legge

gli USA abbiano rischiato un default tecnico. Le ragioni erano di natura legale legate all’esistenza un vincolo legale alla dimensione massima del debito pubblico. Il rischio di default derivava dal non poter più emettere titoli per vincoli di legge.")

42

La crisi dei conti pubblici negli USA

In entrambi i casi, dopo lungo dibattito fra democratici e repubblicani si è scelto di innalzare il tetto del debito. La dinamica continua però a non essere sotto controllo A causa di ciò Standard and Poor’s ha ridotto il giudizio sul debito americano da AAA (livello di massima affidabilità) ad AA+. E’ la prima volta che ciò accade nella storia degli USA Il rischio di default degli Stati Uniti è giudicato superiore a quello di Germania e Gran Bretagna.

ad AA+. E’ la prima volta che ciò accade nella storia degli USA. Il rischio di default degli Stati Uniti è giudicato superiore a quello di Germania e Gran Bretagna.")

44

La crisi dei conti pubblici negli USA

Sul tema del debito gli Stati Uniti hanno anche ricevuto il forte richiamo della Cina L’agenzia di rating cinese Dagong ha abbassato il rating americano da A ad A- La Cina è un grande “creditore” degli Stati Uniti Si stima che circa il 7,6% (1.280 mld $) del debito pubblico americano sia detenuto in Cina Ciò deriva dal forte attivo della bilancia commerciale cinese e dal deficit di quella americana

del debito pubblico americano sia detenuto in Cina. Ciò deriva dal forte attivo della bilancia commerciale cinese e dal deficit di quella americana.")

45

La crisi dei conti pubblici negli USA

Oltre al debito dello stato federale anche ciascuno dei 50 stati federati degli Stati Uniti ha un proprio debito pubblico Così come accade in Europa (che però non è uno stato federale), la situazione dei conti pubblici è molto diversa in diversi stati.

, la situazione dei conti pubblici è molto diversa in diversi stati.")

46

Rapporto debito / P.I.L. negli stati americani (2013)

")

47

Il P.I.L. negli stati americani (2013)

")

48

La crisi della California

Gli stati federati hanno incontrato nel corso del tempo, difficoltà a finanziare i propri deficit. In particolare questo è successo allo stato della California che nel corso dell’anno 2009 ha rischiato il default

49

Conti pubblici - California

Nel le uscite diventano superiori alle entrate

50

La crisi della California

Rischio default derivante dall’impossibilità di approvare il budget a causa delle ampie maggioranze (2/3) richieste (come nel caso federale) Ad Aprile 1, 2009, le agenzie abbassano il rating dei municipal bond emessi dalla California L’amministrazione Obama chiarisce che non può garantire I titoli del debito californiano e ribadisce che la California dovrà risolvere da sola i suoi problemi.

richieste (come nel caso federale) Ad Aprile 1, 2009, le agenzie abbassano il rating dei municipal bond emessi dalla California. L’amministrazione Obama chiarisce che non può garantire I titoli del debito californiano e ribadisce che la California dovrà risolvere da sola i suoi problemi.")

51

Il confronto con la crisi europea

La situazione degli stati americani mostra notevoli analogie con quella dei paesi europei: Agli stati americani venga richiesto di avere normalmente un bilancio in pareggio ma essi sono spesso in disavanzo Come in Grecia e in altri stati europei, anche gli stati federati degli US hanno utilizzato artifici contabili per “truccare” i loro conti pubblici Né lo stato federale americano né l’unione europea sono tenuti a garantire i debiti dei singoli stati

52

Il confronto con la crisi europea

Vi sono però differenze importanti: Gli stati europei hanno una sola via di uscita dalla crisi del debito politiche fiscali molto restrittive. Non esistono meccanismi automatici o semi-automatici che garantiscano un rapido aiuto ai paesi in difficoltà Lo stato federale americano prevede dei meccanismi automatici o semi-automatici di solidarietà fra gli stati gli stati in crisi ricevono direttamente risorse dallo stato federale Ciò limita la necessità di forti tagli alla spesa pubblica e forti incrementi alla tassazione.

Presentazioni simili

: La politica fiscale>")