Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Scuola di Specializzazione delle Professioni Legali Lezione del 22 giugno 2016

2

Oggetto delle lezioni 1. La struttura del bilancio. 1.1. Dalla contabilità aziendale alla redazione del bilancio. – 1.2. Lo stato patrimoniale: l’attivo. – 1.3. (segue): il passivo. – 1.4. Il conto economico. – 1.5. Il rendiconto finanziario, la nota integrativa e la relazione degli amministratori. – 1.6. Il bilancio in forma abbreviata e il bilancio delle micro- imprese. 2. La redazione del bilancio. 2.1. Clausole generali, principi di redazione e criteri di valutazione. - 2.2. I principi contabili nazionali ed internazionali. 3. La formazione e approvazione del bilancio. 3.1. Il progetto di bilancio e le relazioni allegate. - 3.2. La relazione del soggetto incaricato della revisione legale dei conti. – 3.3. L’approvazione del bilancio e il suo successivo deposito. - 3.4. L’invalidità del bilancio. – 4. La partecipazione ai risultati. 4.1. Utili, dividendi e acconti-dividendi. - 4.2. Altre forme di partecipazione agli utili. - 4.3. La riduzione del capitale per perdite.

: il passivo. – 1.4. Il conto economico. – 1.5. Il rendiconto finanziario, la nota integrativa e la relazione degli amministratori. – 1.6. Il bilancio in forma abbreviata e il bilancio delle micro- imprese. 2. La redazione del bilancio Clausole generali, principi di redazione e criteri di valutazione I principi contabili nazionali ed internazionali. 3. La formazione e approvazione del bilancio Il progetto di bilancio e le relazioni allegate La relazione del soggetto incaricato della revisione legale dei conti. – 3.3. L’approvazione del bilancio e il suo successivo deposito L’invalidità del bilancio. – 4. La partecipazione ai risultati Utili, dividendi e acconti-dividendi Altre forme di partecipazione agli utili La riduzione del capitale per perdite..")

3

Contabilità aziendale La prima nota e il libro-giornale Il libro mastro e i mastrini di conto Il piano dei conti finanziari (o numerari) ed economici Il metodo della partita doppia (vedi slide successiva)

ed economici Il metodo della partita doppia (vedi slide successiva)")

4

Partita doppia

5

Dalla contabilità al bilancio. Le scritture di assestamento Scritture di completamento Scritture di ammortamento Scritture di integrazione e rettifica Compilazione del libro degli inventari

6

Fonti del diritto contabile. Società quotate, banche, assicurazioni – Principi IAS/IFRS (Reg. n. 1606/2002/CE) – d.lgs. 28-02-2005, n. 38 Altre società – Codice civile: artt. 2423-2427bis – Principi OIC.

– d.lgs , n. 38 Altre società – Codice civile: artt bis – Principi OIC..")

7

La struttura del bilancio. Stato patrimoniale Conto economico Rendiconto finanziario Nota integrativa (solo Principi IAS/IFRS) Prospetto delle variazioni del patrimonio netto (allegato) Relazione degli amministratori

Prospetto delle variazioni del patrimonio netto (allegato) Relazione degli amministratori.")

8

Assetti normativi. Imprese (società) soggette agli IAS/IFRS Imprese medio-grandi (bilancio ordinario) Piccole e medie imprese (bilancio abbreviato) Micro-imprese (Bilancio delle micro-imprese)

soggette agli IAS/IFRS Imprese medio-grandi (bilancio ordinario) Piccole e medie imprese (bilancio abbreviato) Micro-imprese (Bilancio delle micro-imprese).")

9

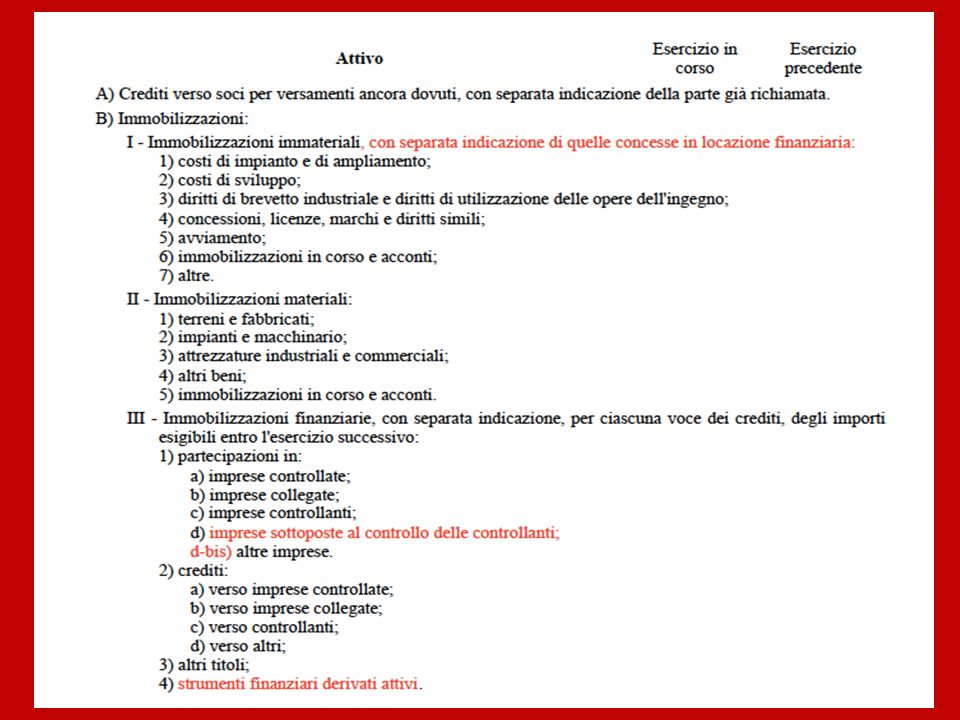

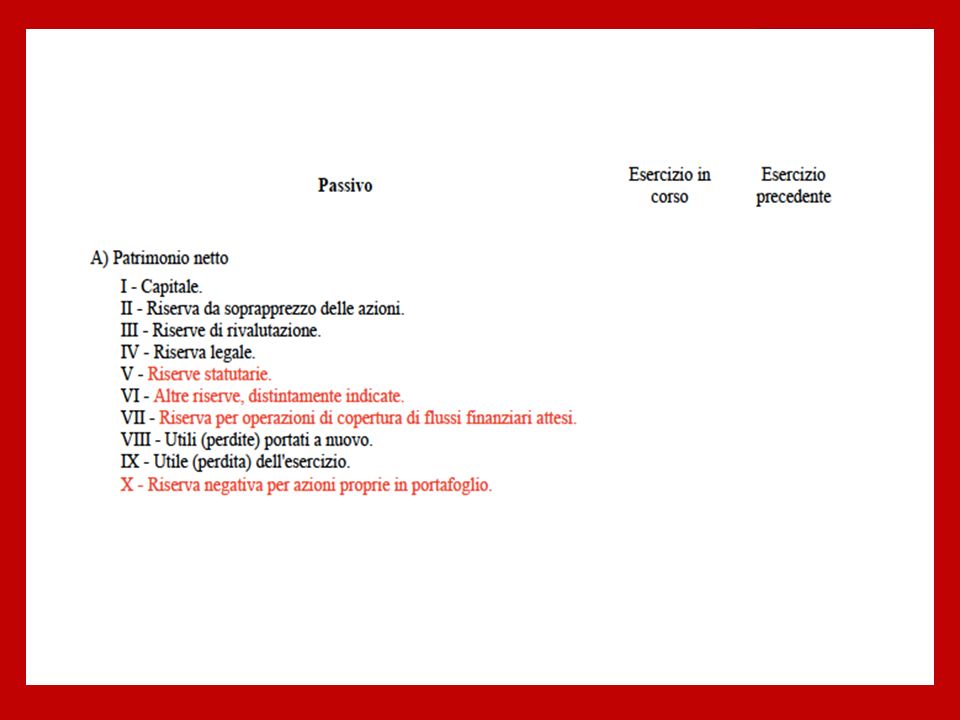

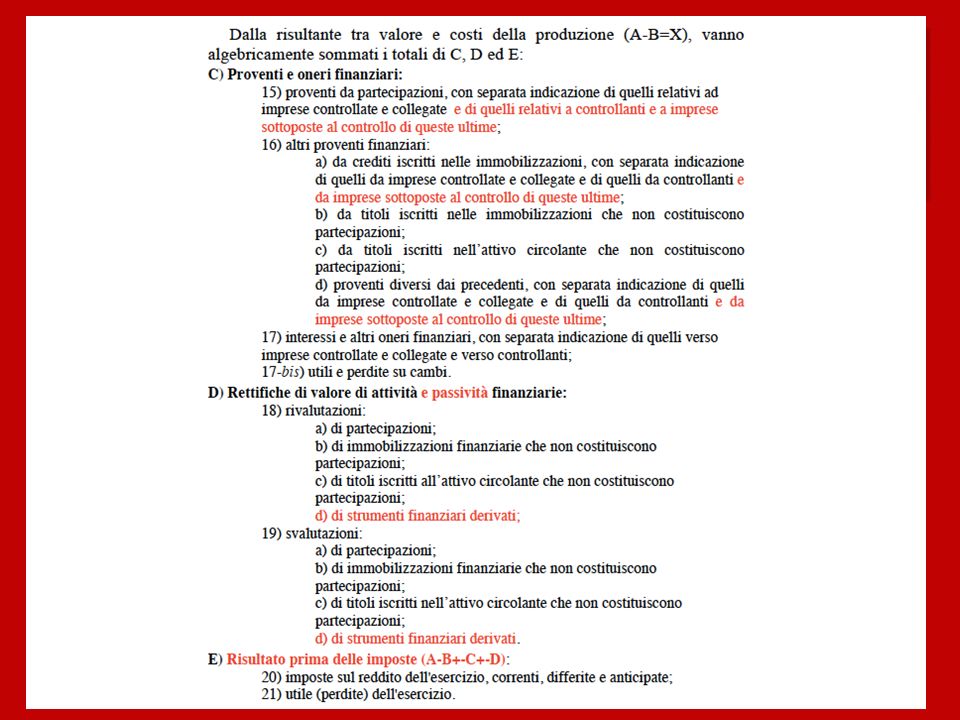

1. La struttura del bilancio.

11

Immobilizzazioni. Criterio del costo storico – Ammortamenti – Costo storico rettificato – Criterio del patrimonio netto (immobilizzazioni finanziarie) Criterio del fair value Per fair value, o valore equo di mercato, si intende il «corrispettivo al quale un’attività può essere scambiata, o una passività estinta, tra parti consapevoli e disponibili, in una transazione tra terzi indipendenti» [Principio IAS n. 18 (Ricavi)]

Criterio del fair value Per fair value, o valore equo di mercato, si intende il «corrispettivo al quale un’attività può essere scambiata, o una passività estinta, tra parti consapevoli e disponibili, in una transazione tra terzi indipendenti» [Principio IAS n. 18 (Ricavi)].")

12

Strumenti finanziari derivati. Futures Options Swap Copertura (hedging) vs speculativo (speculative) – si imputano a c/e e danno corso ad utili/perdite – Si imputano in contropartita diretta e danno corso a riserve positive o negative non distribuibili fino al realizzo

vs speculativo (speculative) – si imputano a c/e e danno corso ad utili/perdite – Si imputano in contropartita diretta e danno corso a riserve positive o negative non distribuibili fino al realizzo.")

13

1. La struttura del bilancio.

14

Magazzino. Last-In-Fist-Out (LIFO) First-In-First-Out (FIFO) Media ponderata Lavori in corso su ordinazione – Metodo dei corrispettivi contrattuali vs. costo storico

First-In-First-Out (FIFO) Media ponderata Lavori in corso su ordinazione – Metodo dei corrispettivi contrattuali vs. costo storico.")

15

Ratei e risconti attivi e passivi. Ratei attivi e passivi – crediti e debiti in moneta e misurano, rispettivamente, quote di proventi o di costi la cui integrale liquidazione avverrà in un successivo esercizio, ma di competenza, per la parte da essi misurata, dell’esercizio a cui si riferisce il bilancio Risconti attivi e passivi – esprimono rispettivamente quote di costi o proventi rilevati integralmente nell'esercizio in corso od in precedenti esercizi e rappresentano la quota parte, sotto forma di credito o debito, rinviata ad uno o più esercizi successivi Esempio: canone di locazione a cavallo di più anni

16

1. La struttura del bilancio.

20

Clausole generali Chiarezza, veridicità e correttezza – Suddivisione e accorpamento – Divieto di compensare le partite – Materiality – Deroga obbligatoria Es. il terreno agricolo che diviene edificabile

21

Principi e criteri. Continuazione (going-concern) Competenza – Ammortamento – Ratei e risconti attivi e passivi Prudenza e realizzazione – Costo storico vs fair value – Fondi per rischi ed oneri Costanza dei criteri Substance over form – Contratti di riporto o compravendita a termine – Leasing

Competenza – Ammortamento – Ratei e risconti attivi e passivi Prudenza e realizzazione – Costo storico vs fair value – Fondi per rischi ed oneri Costanza dei criteri Substance over form – Contratti di riporto o compravendita a termine – Leasing.")

Presentazioni simili

>")

Le rimanenze di fattori correnti (valutazione.>")