Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

ECONOMIA DELLE ISTITUZIONI FINANZIARIE

BRRD E CRISI BANCARIE Professore: Studenti: Luca Riccetti Paolo Berdini Luca Ciarrocchi Francesco Matacotta Mara Montanini Marco Morelli Helena Ribichini Anno Accademico:

2

UNIONE BANCARIA perché?

Nasce come risposta ad uno stato di gravissima crisi finanziaria globale, poiché l’Europa si era resa conto che i sistemi di vigilanza e di gestione della crisi nazionali, fossero diventati inefficaci. Alla quale si aggiunse la cosiddetta ‘crisi dei debiti sovrani’.

3

Forte legame tra le finanze pubbliche ed i bilanci delle banche di un paese

Le banche investono in titoli pubblici del Paese dove operano. Se i tassi salgono, il prezzo scende e le banche registrano perdite . Se una banca va in difficolta, il mercato si aspetta che sarà salvata dallo Stato, il che peggiora le prospettive del bilancio pubblico.

4

Progetto Unione Bancaria

Tre assi portanti: Meccanismo unificato di risoluzione delle crisi bancarie (SRM) Schema unificato di tutela dei depositanti un'autorità unica di supervisione bancaria Un giunto: European Stabilty Mechanism (ESM)

Schema unificato di tutela dei depositanti. un autorità unica di supervisione bancaria. Un giunto: European Stabilty Mechanism (ESM)")

5

Luglio 2013, prove di bail-in

La Commissione Europea emanò una comunicazione in tema di disciplina degli aiuti di Stato, vincolante per tutti i paesi, che da quel momento li ammetteva solo a condizioni molto stringenti e previa una ‘condivisione dell’onere’, burden sharing, da parte di azionisti e obbligazionisti subordinati. Fonte: intervento Salvatore Rossi al convegno ‘Unione Bancaria europea e rapporto Banca Impresa’

6

Aprile 2014, BRRD Il Parlamento Europeo approva la Banking Recovery and Resolution Directive, che introduceva, a partire dal 2016, il principio del bail-in. Prende avvio anche il Single Resolution Mechanism (SRM), primo asse portante, gestito dal Single Resolution Board

, primo asse portante, gestito dal Single Resolution Board")

7

Principio fondante Il peso di una crisi bancaria va sopportato non più dal contribuente ma dal risparmiatore/investitore. Se una banca entra in crisi, e non si trovano soluzioni di mercato, si sceglie tra due opzioni: Liquidazione Salvataggio interno

8

In caso di liquidazione:

Si ferma ogni operatività e si congelano tutti i creditori, in attesa di vedere cosa avanzi dalla liquidazione dell’attivo. In caso di salvataggio interno: Si accollano innanzitutto ad azionisti, obbligazionisti e grandi depositanti, l’onere di coprire le perdite e ricostruire il capitale regolamentare. Se non basta interviene il Fondo Unico di Risoluzione.

9

Novembre 2014, Single Supervisory Mechanism (SSM)

Vigilante unico costituito dalla Banca Centrale Europea e dalle autorità di vigilanza nazionali ed entrato in funzione dal novembre Basato su un insieme di regole prudenziali comuni, single rule book, presenti nel pacchetto regolamentare CRR/CRD4

10

Schema unico di tutela dei depositi

La Commissione europea ha formulato una proposta per la creazione di un European Deposit Insurance Scheme (EDIS). L’EDIS mira a creare un sistema mutualistico di assicurazione privata dei depositi, che farebbe perno sul Deposit Insurance Fund (DIF ). Si realizzerebbe in tre fasi.

. L’EDIS mira a creare un sistema mutualistico di assicurazione privata dei depositi, che farebbe perno sul Deposit Insurance Fund (DIF ). Si realizzerebbe in tre fasi.")

11

Prima fase la riassicurazione fino al 2019

Il DIF coprirebbe il fabbisogno finanziario o le perdite dei fondi nazionali entro il limite del 20 per cento. In questa fase il DIF interverrebbe solo dopo che i fondi nazionali abbiano integralmente fatto ricorso alle risorse disponibili.

12

Seconda fase la coassicurazione, dal 2020 al 2023

Il DIF si farebbe progressivamente carico di una quota crescente dell’impegno finanziario e del costo dell’intervento (fino a un massimo dell’80 per cento). In questa fase l’intervento del DIF avverrebbe in parallelo con quello dei fondi nazionali.

. In questa fase l’intervento del DIF avverrebbe in parallelo con quello dei fondi nazionali.")

13

Terza fase l’assicurazione integrale, dal 2024

Il costo dell’intervento graverebbe integralmente sul DIF.

14

Quindi… Lo schema unico di risoluzione delle crisi bancarie è in funzione ma presenta diversi problemi. Lo schema unico di tutela dei depositi non è ancora i funzione. La vigilanza unica è pienamente funzionante.

15

Le nuove regole europee sulla gestione delle crisi: la BRRD

La direttiva BRRD (Bank Recovery and Resolution Directive) introduce in tutti i paesi europei regole armonizzate per prevenire e gestire le crisi delle banche e delle imprese di investimento. La BRRD è stata recepita in Italia con i decreti legislativi n.180 e n.181 del 16 Novembre In particolare il D.lgs. n.180 tratta della risoluzione, mentre il D.lgs. n.181 modifica il Testo unico bancario al fine di recepire le modifiche della BRRD sui piani di risanamento. La Direttiva introduce il concetto di bail-in, principio in base al quale i costi della crisi dovranno ricadere non più sui contribuenti, bensì, in primo luogo su azionisti e creditori delle banche, secondo la gerarchia fallimentare.

introduce in tutti i paesi europei regole armonizzate per prevenire e gestire le crisi delle banche e delle imprese di investimento. La BRRD è stata recepita in Italia con i decreti legislativi n.180 e n.181 del 16 Novembre In particolare il D.lgs. n.180 tratta della risoluzione, mentre il D.lgs. n.181 modifica il Testo unico bancario al fine di recepire le modifiche della BRRD sui piani di risanamento. La Direttiva introduce il concetto di bail-in, principio in base al quale i costi della crisi dovranno ricadere non più sui contribuenti, bensì, in primo luogo su azionisti e creditori delle banche, secondo la gerarchia fallimentare.")

16

Perché sono state introdotte nuove regole?

Le nuove norme consentiranno di gestire le crisi in modo ordinato attraverso un quadro armonizzato di modalità di interventi e l’utilizzo di risorse nel settore privato. La crisi finanziaria ha dimostrato che, in molti paesi europei, gli strumenti di gestione delle crisi non erano adeguati e si constatavano problemi nel coordinare gli interventi delle singole autorità nazionali per gestire le difficoltà di intermediari che operavano in più paesi. Inoltre, per evitare che la crisi di una singola banca si propagasse in modo incontrollato sono stati necessari ingenti interventi pubblici che, se da un lato hanno permesso di evitare danni al sistema finanziario e all’economia reale, hanno però comportato elevati oneri per i contribuenti e in alcuni casi compromesso l’equilibrio del bilancio pubblico. Queste problematiche hanno portato all’emanazione della Direttiva BRRD, che, non a caso, è anche definita “figlia della crisi”.

17

Crisi bancarie: la BRRD

La BRRD attribuisce alle Autorità di risoluzione, compito che in Italia è ricoperto dalla Banca d'Italia, poteri per: pianificare la gestione delle crisi; intervenire per tempo, prima della completa manifestazione della crisi; gestire al meglio la fase di “risoluzione”. La Direttiva garantisce che venga anticipata la gestione della crisi alla fase fisiologica: l’obiettivo di ridurre il costo dei fallimenti è affrontato in modo sistematico, tale da abbracciare e impregnare la fase sana del ciclo di vita aziendale e la normale operatività che la contraddistingue. Nei periodi di ordinaria operatività della banca, deve essere svolta un'attività preparatoria continua della gestione di una crisi, sia da parte di banche e gruppi, sia da parte delle Autorità competenti, che prevede i cosiddetti piani di risanamento, piani di intervento precoce e piani di risoluzione. Tratto da: Signorini L.F., L’Unione Bancaria, 2012.

18

1. I PIANI DI RISANAMENTO (RECOVERY PLANS)

I piani di risanamento si configurano come uno strumento preventivo del quale obbligatoriamente le banche devono predisporsi ex-ante, sulle possibili strategie per fronteggiare potenziali crisi. 2. I PIANI DI INTERVENTO PRECOCE (EARLY INTERVENTION) I piani di intervento precoce possono consistere nell'attuazione dei piani di risanamento, nella richiesta di cambiamenti nella strategia aziendale, alle strutture giuridiche o operative dell'ente, nel sottoporre la banca all'amministrazione straordinaria o, nei casi più gravi, nella rimozione di uno o più membri o addirittura dell'intero organo di amministrazione e di controllo. Se questi interventi fossero inefficaci viene dato il potere all’Autorità competente di nominare un amministratore straordinario con mandato limitato. Se non ci fossero miglioramenti nella gestione della crisi, le Autorità dovranno scegliere se ricorrere alla liquidazione coatta amministrativa o alla risoluzione. 3. I PIANI DI RISOLUZIONE (RESOLUTION PLANS) Tratto dalla Direttiva 2014/59/Ue del Parlamento Europeo e del Consiglio.

I piani di intervento precoce possono consistere nell attuazione dei piani di risanamento, nella richiesta di cambiamenti nella strategia aziendale, alle strutture giuridiche o operative dell ente, nel sottoporre la banca all amministrazione straordinaria o, nei casi più gravi, nella rimozione di uno o più membri o addirittura dell intero organo di amministrazione e di controllo. Se questi interventi fossero inefficaci viene dato il potere all’Autorità competente di nominare un amministratore straordinario con mandato limitato. Se non ci fossero miglioramenti nella gestione della crisi, le Autorità dovranno scegliere se ricorrere alla liquidazione coatta amministrativa o alla risoluzione. 3. I PIANI DI RISOLUZIONE (RESOLUTION PLANS) Tratto dalla Direttiva 2014/59/Ue del Parlamento Europeo e del Consiglio.")

19

Crisi bancarie: i piani di risoluzione

Attraverso la risoluzione si mira a ripristinare le condizioni di sostenibilità della banca, ad evitare l'interruzione della prestazione dei servizi offerti (come i depositi e i servizi di pagamento) e a liquidare le parti restanti. L’alternativa alla risoluzione è la liquidazione coatta amministrativa. Le Autorità di risoluzione potranno avviare la procedura della risoluzione se ritengono soddisfatte tutte queste condizioni: la banca sia “failing or likely to fail”, ovvero che stia fallendo o è probabile che fallisca; misure alternative di natura privata ( quali aumenti di capitale) o di vigilanza non consentano di evitare in tempi ragionevoli il dissesto dell’intermediario; sottoporre la banca alla liquidazione coatta amministrativa non permetterebbe di salvaguardare la stabilità sistemica. Tratto dal sito di Banca d’Italia, Cosa cambia nella gestione delle crisi bancarie.

e a liquidare le parti restanti. L’alternativa alla risoluzione è la liquidazione coatta amministrativa. Le Autorità di risoluzione potranno avviare la procedura della risoluzione se ritengono soddisfatte tutte queste condizioni: la banca sia failing or likely to fail , ovvero che stia fallendo o è probabile che fallisca; misure alternative di natura privata ( quali aumenti di capitale) o di vigilanza non consentano di evitare in tempi ragionevoli il dissesto dell’intermediario; sottoporre la banca alla liquidazione coatta amministrativa non permetterebbe di salvaguardare la stabilità sistemica. Tratto dal sito di Banca d’Italia, Cosa cambia nella gestione delle crisi bancarie.")

20

Risoluzione bancaria: gli strumenti

Ai fini dei resolution plans, le autorità avranno a disposizione le seguenti misure: vendere una parte dell'attività a un acquirente privato; trasferire temporaneamente le attività e le passività a un'entità, bridge bank, costituita e gestita dalle Autorità per proseguire le funzioni più importanti, in vista di una successiva vendita sul mercato; trasferire le attività deteriorate a un veicolo, bad bank, che ne gestisca la liquidazione; applicare il bail-in. Tratto dalla Direttiva 2014/59/Ue del Parlamento Europeo e del Consiglio.

21

BAIL-IN: che cos’è e come funziona

Le misure del bail-in sono entrate in vigore il 1° gennaio 2016. Prima dell'entrata in vigore del meccanismo europeo di gestione delle crisi bancarie, che ha introdotto il bail-in, le crisi venivano affrontate con il cosiddetto bail-out. In modo molto semplificato il bail-out consiste nel “salvataggio esterno” delle banche con le risorse dei contribuenti, invece per bail-in si intende meccanismo di salvataggio di una banca direttamente tramite le risorse interne della stessa, ossia a carico degli stessi creditori. L'applicazione di questo strumento, ai fini della risoluzione, consiste nella riduzione del valore delle azioni e di alcuni crediti (da qui il termine “write down”) e la loro conversione in azioni per assorbire le perdite e ricapitalizzazione della banca (il cosiddetto “written down debt”), in modo sufficiente da poter garantire un'adeguatezza patrimoniale e mantenere la fiducia. In altre parole, il capitale della banca viene ricostituito con l'assorbimento delle perdite da parte di strumenti finanziari detenuti dagli investitori della banca ad esempio azionisti e obbligazionisti che vedono i loro titoli ridursi di valore in parte o totalmente, oppure che vengono riconvertiti in azioni. Fonte: Spina E., Bikoula G., Dal bail-out al bail-in, 2015, Ecra.

e la loro conversione in azioni per assorbire le perdite e ricapitalizzazione della banca (il cosiddetto written down debt ), in modo sufficiente da poter garantire un adeguatezza patrimoniale e mantenere la fiducia. In altre parole, il capitale della banca viene ricostituito con l assorbimento delle perdite da parte di strumenti finanziari detenuti dagli investitori della banca ad esempio azionisti e obbligazionisti che vedono i loro titoli ridursi di valore in parte o totalmente, oppure che vengono riconvertiti in azioni. Fonte: Spina E., Bikoula G., Dal bail-out al bail-in, 2015, Ecra.")

22

In questo grafico possiamo notare in cosa consiste praticamente il bail-in, portando un esempio molto semplificato della situazione finanziaria di un istituto di credito. Tratto da:

23

Partendo da sinistra notiamo la situazione iniziale della banca, che opera in condizioni di stabilità e di normalità. Il suo stato patrimoniale è formato da una colonna in blu che rappresenta l'attivo e l'altra che rappresenta il passivo: quest'ultimo è determinato dalle passività escluse dal bail-in, dalle passività ammissibili e dal capitale. Nella fase di dissesto della banca constatiamo che il valore dell'attivo si riduce e il capitale diventa perdita, cioè il suo valore è pari a zero. A questo punto avviene la risoluzione della banca, con la disposizione del bail-in: viene ricostituito il capitale grazie alla riconversione delle passività ammissibili.

24

BAIL-IN: cosa rischiano i risparmiatori

Al momento dell’attivazione del procedimento del bail-in è previsto che venga seguita una gerarchia (pecking order) per quanto riguarda l’intervento da parte degli investitori della banca. Il principio base del bail-in è che chi detiene strumenti finanziari rischiosi sia al vertice della gerarchia fallimentare, ovvero contribuisca in modo maggiore al risanamento: si paga quindi in base al rischio assunto. Pecking order: azionisti; detentori di altri titoli di capitale; creditori subordinati; detentori di titoli senza garanzia e non privilegiati; depositi detenuti da persone fisiche e piccole e medie imprese per un importo superiore a euro.

per quanto riguarda l’intervento da parte degli investitori della banca. Il principio base del bail-in è che chi detiene strumenti finanziari rischiosi sia al vertice della gerarchia fallimentare, ovvero contribuisca in modo maggiore al risanamento: si paga quindi in base al rischio assunto. Pecking order: azionisti; detentori di altri titoli di capitale; creditori subordinati; detentori di titoli senza garanzia e non privilegiati; depositi detenuti da persone fisiche e piccole e medie imprese per un importo superiore a euro.")

25

Chi è escluso? Le Autorità di risoluzione non esercitano i poteri di svalutazione o di conversione in relazione alle seguenti passività: depositi protetti dal sistema di garanzia dei depositi, cioè quelli di importo fino a euro; le obbligazioni bancarie garantite, inclusi i covered bonds e altri strumenti garantiti; passività derivanti dalla detenzione di beni della clientela o in virtù di una relazione fiduciaria (ad esempio il contenuto della cassetta di sicurezza); passività interbancarie con durata originaria inferiore a 7 giorni; passività derivanti dalla partecipazione ai sistemi di pagamento con durata residua di 7 giorni; debiti verso dipendenti per quanto riguarda la retribuzione, debiti commerciali e debiti fiscali. Tratto da: De Polis S, La tutela dei depositi bancari nel quadro dell’Unione Bancaria Europea.

; passività interbancarie con durata originaria inferiore a 7 giorni; passività derivanti dalla partecipazione ai sistemi di pagamento con durata residua di 7 giorni; debiti verso dipendenti per quanto riguarda la retribuzione, debiti commerciali e debiti fiscali. Tratto da: De Polis S, La tutela dei depositi bancari nel quadro dell’Unione Bancaria Europea.")

26

Tratto da: www.finanzaonline.com

27

Osservazioni Qualora le risorse degli stessi contribuenti non fossero sufficienti o l’applicazione del bail-in comporti un rischio per la stabilità finanziaria, la Banca d’Italia può utilizzare anche le risorse del Fondo di risoluzione che può intervenire nella misura massima del 5% de totale del passivo, purché azionisti e creditori abbiano assorbito perdite per un ammontare almeno pari all’8% del totale del passivo. Il Fondo di risoluzione (Single Resolution Fund, SRF) è alimentato negli anni da contributi versati dalle banche dei paesi partecipanti. Esso si accompagna alla presenza del Meccanismo Unico di Risoluzione (Single Resolution Mechanism, SRM). L’SRM è responsabile della gestione accentrata delle crisi bancarie nell’area euro; esso è un sistema articolato che si compone delle autorità di risoluzione nazionali e di un’autorità accentrata, il Comitato Unico di Risoluzione (Single Resolution Board, SRB). I depositi non garantiti (sopra i euro) di persone fisiche e piccole medie-imprese, ai sensi della gerarchia fallimentare prevista dal bail-in, sono gli ultimi ad assorbire le perdite, in quanto assoggettati alla cosiddetta clausola “depositor preference”. Questa scelta mira a rafforzare la tutela dei depositi, quelli sopra a euro, in quanto sono molto rilevanti per la stabilità finanziaria. Nonostante già godano di un trattamento preferenziale, i depositi eccedenti i euro possono essere esclusi del tutto dal bail-in in via discrezionale, al fine di evitare il rischio di contagio e preservare la stabilità dell’intero sistema.

è alimentato negli anni da contributi versati dalle banche dei paesi partecipanti. Esso si accompagna alla presenza del Meccanismo Unico di Risoluzione (Single Resolution Mechanism, SRM). L’SRM è responsabile della gestione accentrata delle crisi bancarie nell’area euro; esso è un sistema articolato che si compone delle autorità di risoluzione nazionali e di un’autorità accentrata, il Comitato Unico di Risoluzione (Single Resolution Board, SRB). I depositi non garantiti (sopra i euro) di persone fisiche e piccole medie-imprese, ai sensi della gerarchia fallimentare prevista dal bail-in, sono gli ultimi ad assorbire le perdite, in quanto assoggettati alla cosiddetta clausola depositor preference . Questa scelta mira a rafforzare la tutela dei depositi, quelli sopra a euro, in quanto sono molto rilevanti per la stabilità finanziaria. Nonostante già godano di un trattamento preferenziale, i depositi eccedenti i euro possono essere esclusi del tutto dal bail-in in via discrezionale, al fine di evitare il rischio di contagio e preservare la stabilità dell’intero sistema.")

28

Problematiche Per Padoan «occorre una fase transitoria» e «strumenti per affrontare singoli problemi ed evitare che crisi circoscritte abbiano effetti sistemici». «In questa fase transitoria - ha aggiunto - bisogna aumentare la consapevolezza dei risparmiatori e la vigilanza». La revisione del regime del bail-in prevista nel 2018, ha poi precisato, «fornisce un'occasione utile». Il bail-in è stato introdotto per aumentare la stabilità ma in questa fase «stiamo registrando un aumento dell'instabilità». Tra le priorità del breve periodo, Padoan ha indicato invece l'aumento della consapevolezza dei risparmiatori e della vigilanza sul sistema bancario «affinché le informazioni fornite ai risparmiatori per attività rischiose siano effettivamente trasparenti». Per Visco “Il bail in? Se non ben gestito, rischia di essere controproducente, rendendo più onerosa la raccolta bancaria”

29

Il bail-in sintesi

30

Soluzione delle crisi delle quattro Banche.

Un anticipo di questo meccanismo in Italia si è visto con il salvataggio delle quattro banche commissariate: Banca Etruria, Carichieti, Carife e Banca Marche. Con la differenza che, in questo caso, il governo tramite il Fondo interbancario ha messo a disposizione un paracadute da 100 milioni di euro per i risparmiatori (diventati poi 230), e gli istituti - diventate good bank - si sono rimesse in piedi grazie ai soldi anticipati dal Fondo di risoluzione e dal prestito concesso dalle banche più grandi. In tutto, una manovra da quasi 3,6 miliardi di euro. La soluzione adottata assicura la continuità operativa delle banche e il loro risanamento, nell’interesse dell’economia dei territori in cui esse sono insediate; tutela pienamente i risparmi di famiglie e imprese detenuti nella forma di depositi, conti correnti e obbligazioni ordinarie; preserva tutti i rapporti di lavoro in essere; non utilizza denaro pubblico.

, e gli istituti - diventate good bank - si sono rimesse in piedi grazie ai soldi anticipati dal Fondo di risoluzione e dal prestito concesso dalle banche più grandi. In tutto, una manovra da quasi 3,6 miliardi di euro. La soluzione adottata assicura la continuità operativa delle banche e il loro risanamento, nell’interesse dell’economia dei territori in cui esse sono insediate; tutela pienamente i risparmi di famiglie e imprese detenuti nella forma di depositi, conti correnti e obbligazioni ordinarie; preserva tutti i rapporti di lavoro in essere; non utilizza denaro pubblico.")

31

Soluzione delle crisi delle quattro Banche.

Le perdite accumulate nel tempo da queste banche, valutate con criteri estremamente prudenti, sono state assorbite in prima battuta dagli strumenti di investimento più rischiosi: le azioni e le "obbligazioni subordinate", queste ultime per loro natura anch’esse esposte al rischio d'impresa.

32

Soluzione delle crisi delle quattro Banche.

33

Soluzione delle crisi delle quattro Banche.

La soluzione adottata, compatibile con le norme europee sugli "aiuti di Stato", si articola secondo il seguente schema. 1) Per ciascuna delle quattro banche la parte "buona" è stata separata da quella "cattiva" del bilancio. 2) Alla parte buona (“banca buona” o "banca-ponte" o bridge bank) sono state conferite tutte le attività diverse dai prestiti “in sofferenza”, cioè quelli di più dubbio realizzo; a fronte di tali attività vi sono i depositi, i conti correnti e le obbligazioni ordinarie. Tratto da: Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell’Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara documento della Banca D’Italia.

Per ciascuna delle quattro banche la parte buona è stata separata da quella cattiva del bilancio. 2) Alla parte buona ( banca buona o banca-ponte o bridge bank) sono state conferite tutte le attività diverse dai prestiti in sofferenza , cioè quelli di più dubbio realizzo; a fronte di tali attività vi sono i depositi, i conti correnti e le obbligazioni ordinarie. Tratto da: Informazioni sulla soluzione delle crisi di Banca. Marche, Banca Popolare dell’Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara documento della Banca D’Italia.")

34

Soluzione delle crisi delle quattro Banche.

3) Si è inoltre costituita una "banca cattiva" (bad bank), priva di licenza bancaria nonostante il nome, in cui sono stati concentrati i prestiti in sofferenza che erano rimasti una volta fatte assorbire le perdite dalle azioni e dalle obbligazioni subordinate e, per la parte eccedente, da un apporto del Fondo di Risoluzione. Quest’ultimo fornisce alla banca cattiva anche la necessaria dotazione di capitale. Tali prestiti in sofferenza, svalutati a 1,5 miliardi all’originario valore di 8,5 miliardi, saranno venduti a specialisti nel recupero crediti o gestiti direttamente per recuperarli al meglio. Per semplicità viene costituita un’unica banca cattiva che raccoglie le sofferenze di tutte e quattro le banche originarie (nella tabella seguente sono forniti i relativi dati). 4) Lo Stato, quindi il contribuente, non subisce alcun costo in questo processo. L’intero onere del salvataggio è posto innanzitutto a carico delle azioni e delle obbligazioni subordinate delle quattro banche, ma è in ultima analisi prevalentemente a carico del complesso del sistema bancario italiano, che alimenta con i suoi contributi, ordinari e straordinari, il Fondo di Risoluzione. 5) L’impegno finanziario immediato del Fondo di Risoluzione è, complessivamente per le quattro banche, così suddiviso: circa 1,7 miliardi a copertura delle perdite delle banche originarie (recuperabili forse in piccola parte); circa 1,8 miliardi per ricapitalizzare le banche buone (recuperabili con la vendita delle stesse), circa 140 milioni per dotare la banca cattiva del capitale minimo necessario a operare. Quindi, In totale, circa 3,6 miliardi. Tratto da: Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell’Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara documento della Banca D’Italia.

Si è inoltre costituita una banca cattiva (bad bank), priva di licenza bancaria nonostante il nome, in cui sono stati concentrati i prestiti in sofferenza che erano rimasti una volta fatte assorbire le perdite dalle azioni e dalle obbligazioni subordinate e, per la parte eccedente, da un apporto del Fondo di Risoluzione. Quest’ultimo fornisce alla banca cattiva anche la necessaria dotazione di capitale. Tali prestiti in sofferenza, svalutati a 1,5 miliardi all’originario valore di 8,5 miliardi, saranno venduti a specialisti nel recupero crediti o gestiti direttamente per recuperarli al meglio. Per semplicità viene costituita un’unica banca cattiva che raccoglie le sofferenze di tutte e quattro le banche originarie (nella tabella seguente sono forniti i relativi dati). 4) Lo Stato, quindi il contribuente, non subisce alcun costo in questo processo. L’intero onere del salvataggio è posto innanzitutto a carico delle azioni e delle obbligazioni subordinate delle quattro banche, ma è in ultima analisi prevalentemente a carico del complesso del sistema bancario italiano, che alimenta con i suoi contributi, ordinari e straordinari, il Fondo di Risoluzione. 5) L’impegno finanziario immediato del Fondo di Risoluzione è, complessivamente per le quattro banche, così suddiviso: circa 1,7 miliardi a copertura delle perdite delle banche originarie (recuperabili forse in piccola parte); circa 1,8 miliardi per ricapitalizzare le banche buone (recuperabili con la vendita delle stesse), circa 140 milioni per dotare la banca cattiva del capitale minimo necessario a operare. Quindi, In totale, circa 3,6 miliardi. Tratto da: Informazioni sulla soluzione delle crisi di Banca. Marche, Banca Popolare dell’Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara documento della Banca D’Italia.")

35

Soluzione delle crisi delle quattro Banche.

6) La liquidità necessaria al Fondo di Risoluzione per iniziare immediatamente a operare è stata anticipata da tre grandi banche (Banca Intesa Sanpaolo, Unicredit e UBI Banca), a tassi di mercato e con scadenza massima di 18 mesi. 7) Le quattro banche originarie divengono dei contenitori residui in cui sono confinate le perdite e la loro copertura, e vengono subito poste in liquidazione coatta amministrativa. Le banche buone (banche- ponte) ne assumono la stessa denominazione con l’aggettivo “Nuova” davanti e proseguono nell’attività essendo state ripulite delle sofferenze e ricapitalizzate. La banca cattiva resterà in vita solo per il tempo necessario a vendere o a realizzare le sofferenze in essa inserite. Tratto da: Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell’Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara documento della Banca D’Italia.

La liquidità necessaria al Fondo di Risoluzione per iniziare immediatamente a operare è stata anticipata da tre grandi banche (Banca Intesa Sanpaolo, Unicredit e UBI Banca), a tassi di mercato e con scadenza massima di 18 mesi. 7) Le quattro banche originarie divengono dei contenitori residui in cui sono confinate le perdite e la loro copertura, e vengono subito poste in liquidazione coatta amministrativa. Le banche buone (banche- ponte) ne assumono la stessa denominazione con l’aggettivo Nuova davanti e proseguono nell’attività essendo state ripulite delle sofferenze e ricapitalizzate. La banca cattiva resterà in vita solo per il tempo necessario a vendere o a realizzare le sofferenze in essa inserite. Tratto da: Informazioni sulla soluzione delle crisi di Banca. Marche, Banca Popolare dell’Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara documento della Banca D’Italia.")

36

La formazione delle quattro banche ponte

Tratto da: Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell’Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara documento della Banca D’Italia.

37

La formazione delle quattro banche ponte

Tratto da: Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell’Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara documento della Banca D’Italia.

38

La formazione delle quattro banche ponte

Tratto da: Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell’Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara documento della Banca D’Italia.

39

La formazione delle quattro banche ponte

Tratto da: Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell’Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara documento della Banca D’Italia.

40

La formazione delle quattro banche ponte

Tratto da: Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell’Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara documento della Banca D’Italia.

41

La formazione delle quattro banche ponte

Tratto da: Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell’Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara documento della Banca D’Italia.

42

Fondo nazionale di risoluzione

Il 18 novembre 2015 la Banca d’Italia, nella veste di Autorità nazionale di risoluzione, ha istituito il Fondo nazionale di risoluzione (FNR). Il Fondo costituisce un patrimonio autonomo, distinto a tutti gli effetti dal patrimonio della Banca d’Italia e da ogni altro patrimonio dalla stessa gestito, nonché da quello di ciascun soggetto che ha fornito le risorse raccolte nel Fondo medesimo. Esso risponde esclusivamente delle obbligazioni contratte in relazione agli interventi di risoluzione effettuati e alle operazioni di gestione delle disponibilità. Il Fondo è gestito dalla Banca d’Italia, che assume le decisioni in ordine alla costituzione della dotazione finanziaria, al suo investimento e utilizzo per gli interventi di risoluzione (compreso il rilascio di garanzie). In qualità di gestore del Fondo, la Banca d’Italia esercita tutti i poteri e diritti connessi con le partecipazioni detenute dallo stesso per effetto delle azioni di risoluzione.

. Il Fondo costituisce un patrimonio autonomo, distinto a tutti gli effetti dal patrimonio della Banca d’Italia e da ogni altro patrimonio dalla stessa gestito, nonché da quello di ciascun soggetto che ha fornito le risorse raccolte nel Fondo medesimo. Esso risponde esclusivamente delle obbligazioni contratte in relazione agli interventi di risoluzione effettuati e alle operazioni di gestione delle disponibilità. Il Fondo è gestito dalla Banca d’Italia, che assume le decisioni in ordine alla costituzione della dotazione finanziaria, al suo investimento e utilizzo per gli interventi di risoluzione (compreso il rilascio di garanzie). In qualità di gestore del Fondo, la Banca d’Italia esercita tutti i poteri e diritti connessi con le partecipazioni detenute dallo stesso per effetto delle azioni di risoluzione.")

43

FNR: dotazione finanziaria

Le risorse finanziarie necessarie al funzionamento del Fondo sono fornite dalle banche aventi sede legale in Italia, dalle filiazioni italiane di banche extracomunitarie e da talune società di intermediazione mobiliare facenti parte di gruppi bancari italiani. Dal novero degli intermediari sono esclusi quelli posti in liquidazione coatta amministrativa, mentre sono compresi quelli in amministrazione straordinaria e quelli in risoluzione. Il numero degli intermediari tenuti agli obblighi di contribuzione, al 31 dicembre 2015, corrisponde a circa 600.

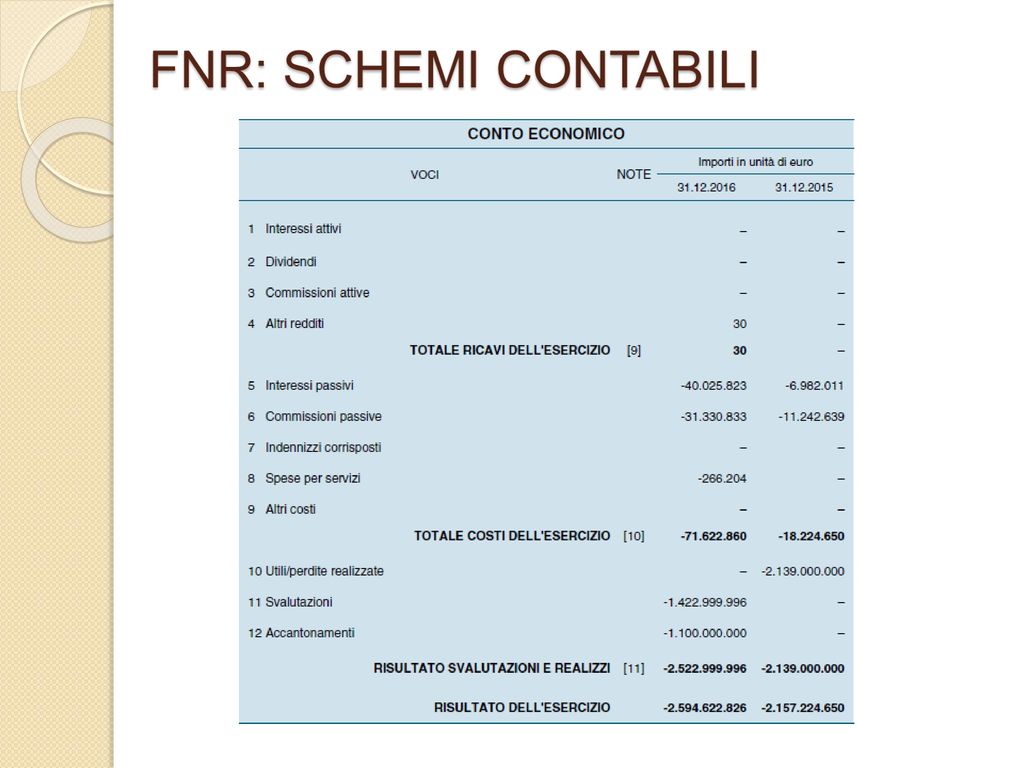

44

FNR: SCHEMI CONTABILI

45

FNR: SCHEMI CONTABILI

47

Schemi Contabili tratti da: Rendiconto_Fondo_nazionale_risoluzione_sul_2016 documento della Banca D’Italia.

48

Cessioni 4 Good Bank Per quanto riguarda la cessione delle 4 Good Bank, Banca delle Marche, Banca Etruria e Carichieti saranno cedute al gruppo bancario UBI, resta fuori CariFerrara che sarà ceduta alla Bper.

49

Cessioni 4 Good Bank Tratto da:

50

Cessione 4 Good Bank Per quanto riguarda la vendita di Banca delle Marche, Banca Etruria e Carichieti, dal Fondo nazionale di risoluzione che ne è diventato proprietario in seguito al salvataggio sono state comprate dal gruppo bancario UBI e il piano verrà guidato da Victor Massiah, il quale prevede l’acquisto delle 3 banche alla cifra simbolica di 1 €, che è subordinato a un aumento di capitale da 450 milioni di euro per le tre good banks e da 400 milioni per Ubi banca, con lo scopo di avere già dal 2017 un CET1 a regime 'fully loaded‘ maggiore del 11%. Un’ altra condizione è quella della cessione da parte delle 3 banche di circa 2,2 miliardi di euro di crediti deteriorati, di cui si farà carico il Fondo Atlante. Tra le caratteristiche a favore di Ubi, anche la possibilità di sfruttare 600 milioni di crediti fiscali (le deferred tax assets, DTA) sulle perdite pregresse per importi di almeno 90 milioni.

sulle perdite pregresse per importi di almeno 90 milioni.")

51

Cessione 4 Good Bank Mentre per quanto riguarda la vendita di Cariferrara dal Fondo nazionale di risoluzione che ne è diventato proprietario in seguito al salvataggio, come abbiamo già detto sarà ceduta alla Bper come per le altre tre banche anche Cariferrera sarà ceduta alla cifra simbolica di 1 € alle seguenti due condizioni: La cessione del portafoglio di crediti deteriorati della banca, pari a 380 milioni lordi L'aumento di capitale di Nuova Carife da parte del Fondo di risoluzione (circa milioni), con l’obiettivo di raggiungere un target patrimoniale pari ad almeno 153 milioni. L’importo per l’aumento di capitale necessario dipenderà molto dal prezzo con il quale verranno venduti i crediti deteriorati. L’operazione avverrà tramite cartolarizzazione ed il Fondo Atlante sarà come per le altre 3 banche il principale protagonista per la cessione dei crediti. Per quanto riguarda il prezzo ci dovrà essere l’accordo tra il venditore, il Fondo di risoluzione e il Fondo Atlante il quale comprerà la tranche mezzanina o equity. E da questo dipenderà molto l’aumento di capitale per ricoprire il buco. Come per le altre 3 banche anche Bper potrà usufruire dei crediti fiscali (le deferred tax assets, DTA) sulle perdite pregresse per importi di almeno 90 milioni. Come per le altre 3 banche si passerà al perfezionamento della cessione prevista prima dell’estate.

, con l’obiettivo di raggiungere un target patrimoniale pari ad almeno 153 milioni. L’importo per l’aumento di capitale necessario dipenderà molto dal prezzo con il quale verranno venduti i crediti deteriorati. L’operazione avverrà tramite cartolarizzazione ed il Fondo Atlante sarà come per le altre 3 banche il principale protagonista per la cessione dei crediti. Per quanto riguarda il prezzo ci dovrà essere l’accordo tra il venditore, il Fondo di risoluzione e il Fondo Atlante il quale comprerà la tranche mezzanina o equity. E da questo dipenderà molto l’aumento di capitale per ricoprire il buco. Come per le altre 3 banche anche Bper potrà usufruire dei crediti fiscali (le deferred tax assets, DTA) sulle perdite pregresse per importi di almeno 90 milioni. Come per le altre 3 banche si passerà al perfezionamento della cessione prevista prima dell’estate.")

52

Problematiche Cessione Good Bank

Tirando le prime somme, quindi, è chiaro che l’operazione di salvataggio delle quattro banche nel novembre 2015 è stata un flop. Dopo la cessione dei crediti deteriorati, le banche ripulite sono state chiamate Good bank, ma evidentemente di buono aveva poco se prima di essere comprate necessitano di altre operazioni di pulizia e rafforzamento di capitale. La vendita-lampo, promessa in occasione del salvataggio, è diventata invece una sofferenza durata oltre un anno, arrivata soltanto ora alle battute finali. Ma è chiaro che la (s)vendita di quattro banche al prezzo di un euro non sia proprio un grande affare. Ad accollarsi il maldestro salvataggio delle quattro banche alla fine sono stati azionisti e obbligazionisti della banca, azzerati in occasione del salvataggio, e il sistema bancario che nel complesso si è accollato un costo di oltre 5 miliardi.

vendita di quattro banche al prezzo di un euro non sia proprio un grande affare. Ad accollarsi il maldestro salvataggio delle quattro banche alla fine sono stati azionisti e obbligazionisti della banca, azzerati in occasione del salvataggio, e il sistema bancario che nel complesso si è accollato un costo di oltre 5 miliardi.")

53

Problematiche Cessione Good Bank

Tali spese sono andate a ricadere sull’intero sistema bancario (che ha anticipato i versamenti dovuti al Fondo di risoluzione) e in particolare di Intesa, Unicredit e Ubi banca che hanno anticipato le risorse necessarie all’operazione tramite due linee di credito con scadenza 18 mesi. La BCE dando il via libera al salvataggio di Banca Marche, Etruria, Carichieti e Cariferrara aveva però fissato dei paletti e un termine per la vendita delle quattro Good bank e il rimborso del sistema bancario: scaduto il tempo, le banche senza acquirenti sarebbero finite in risoluzione. Le banche sono state messe in vendita ad un prezzo totale di circa 2 miliardi. Per questo motivo le offerte del fondo Lone Star e Apollo tra i 300 e i 500 milioni di euro sono state rifiutate dal Fondo di risoluzione, perché nettamente inferiori al prezzo di base. Così la scadenza di luglio e la successiva a settembre sono saltate e la BCE ha concesso più tempo nella speranza che si riuscisse a portare a termine l’operazione con un incasso almeno vicino al prezzo di vendita.

e in particolare di Intesa, Unicredit e Ubi banca che hanno anticipato le risorse necessarie all’operazione tramite due linee di credito con scadenza 18 mesi. La BCE dando il via libera al salvataggio di Banca Marche, Etruria, Carichieti e Cariferrara aveva però fissato dei paletti e un termine per la vendita delle quattro Good bank e il rimborso del sistema bancario: scaduto il tempo, le banche senza acquirenti sarebbero finite in risoluzione. Le banche sono state messe in vendita ad un prezzo totale di circa 2 miliardi. Per questo motivo le offerte del fondo Lone Star e Apollo tra i 300 e i 500 milioni di euro sono state rifiutate dal Fondo di risoluzione, perché nettamente inferiori al prezzo di base. Così la scadenza di luglio e la successiva a settembre sono saltate e la BCE ha concesso più tempo nella speranza che si riuscisse a portare a termine l’operazione con un incasso almeno vicino al prezzo di vendita.")

54

Problematiche Cessione Good Bank

Ma nessuno si è più fatto avanti per l’acquisto di quattro banche bollite che, nonostante la pulizia, continuano a macinare perdite ed accumulare crediti deteriorati. Alla fine il Fondo di risoluzione, sotto la minaccia della BCE di mettere in risoluzione le quattro Good bank, ha accettato l’offerta di un euro arrivata da UBI per Banca Marche, Etruria, Carichieti e di BPER per Carife. Considerando che dalla vendita delle quattro Good bank il Fondo di risoluzione ha ricavato ben due euro, è chiaro quanto il salvataggio delle quattro banche sia stato un vero e proprio (in)successo.

successo.")

55

MISURE DI SOSTEGNO PUBBLICO NEL SETTORE CREDITIZIO

Il Decreto Legislativo (D.L.) 237/2016 è stato istituito per stabilire norme per il sostegno pubblico della liquidità e del capitale delle banche che ne abbiano bisogno attraverso la concessione della garanzia e la ricapitalizzazione precauzionale. Queste discipline devono obbligatoriamente essere compatibili e nel rispetto con le discipline europee sugli aiuti di Stato e sulla gestione delle crisi bancarie. Gli stanziamenti per gli intermediari in difficoltà possono arrivare fino a 20 miliardi.

237/2016 è stato istituito per stabilire norme per il sostegno pubblico della liquidità e del capitale delle banche che ne abbiano bisogno attraverso la concessione della garanzia e la ricapitalizzazione precauzionale. Queste discipline devono obbligatoriamente essere compatibili e nel rispetto con le discipline europee sugli aiuti di Stato e sulla gestione delle crisi bancarie. Gli stanziamenti per gli intermediari in difficoltà possono arrivare fino a 20 miliardi.")

56

L’ art. 32 della BRRD specifica tre situazioni nelle quali l’aiuto pubblico non è sintomo di stato di dissesto: Garanzia dello Stato a sostegno di strumenti di liquidità. Garanzia dello Stato sulle passività di nuova emissione. Sottoscrizione di strumenti di capitale per fronteggiare eventuali carenze mostrate dalle prove di stress in situazioni avverse. Solo le banche solventi possono ricevere il sostegno dello Stato che ha durata temporanea e non può servire per la copertura di eventuali perdite avute dalla banca.

57

LIQUIDITA’ Due tipologie di accesso:

Diretto: quando tutti i requisiti patrimoniali minimi obbligatori sono rispettati e l’intermediario non mostra carenze di capitale dopo prove di stress. Previa approvazione: per le banche con carenza di capitale, non rispetto dei requisiti minimi, banche in risoluzione ed enti-ponte, da richiedere alla Commissione.

58

DIRETTO: Valutazione fatta da BCE per le banche rilevanti, da BdI per le altre. Controllano la validità e l’adeguatezza della richiesta a seconda del patrimonio e della dimensione dell’intermediario. Calcolano le commissione a favore del MEF e comunicano a quest’ultimo la richiesta e le relative valutazioni entro 3 giorni dalla domanda. Massimo nei 5 giorni successivi c’è il rilascio della garanzia. PREVIA APPROVAZIONE: Per la seconda tipologia di accesso si attua la stessa procedura dopo la relativa approvazione.

59

La Garanzia, seguita da un piano di ristrutturazione dove vengono definite la redditività e la capacità di raccolta nel m/l periodo senza l’aiuto pubblico, può essere concessa su: (1) Passività dopo l’entrata del D.L. : ovvero strumenti finanziari non subordinati con durata dai 3 mesi ai 5 anni. Gli strumenti finanziari con durata > 3 anni possono avere una garanzia che copre al massimo 1/3 del totale del valore nominale degli strumenti emessi dalla banca e garantiti dallo Stato. Il rimborso deve essere di tipo BULLET e il tasso fisso. Non comprendono strumenti derivati o strutturati. Le banche con approvazione hanno una garanzia con scadenza massima di 2 mesi.

Passività dopo l’entrata del D.L. : ovvero strumenti finanziari non subordinati con durata dai 3 mesi ai 5 anni. Gli strumenti finanziari con durata > 3 anni possono avere una garanzia che copre al massimo 1/3 del totale del valore nominale degli strumenti emessi dalla banca e garantiti dallo Stato. Il rimborso deve essere di tipo BULLET e il tasso fisso. Non comprendono strumenti derivati o strutturati. Le banche con approvazione hanno una garanzia con scadenza massima di 2 mesi.")

60

(2) Erogazioni di liquidità per casi di emergenza (ELA): concessione a discrezione della BdI sempre nel rispetto della BRRD, della disciplina europea sugli aiuti di Stato e sul Regolamento del SRM; obbligo di presentare un collaterale adeguato per ricevere la garanzia. A quest'ultima sarà applicato uno scarto di garanzia a seconda della qualità del collaterale; la quantità utile per ripristinare la capacità di finanziamento nel m/l termine stabilisce il limite massimo di garanzia richiedibile; per una quantità superiore bisogna giustificare il motivo.

61

CAPITALE Da una nota di Banca d’Italia: "La ricapitalizzazione precauzionale (precautionary recapitalisation) è una misura prevista dalla normativa europea (Bank Recovery and Resolution Directive, BRRD) in casi eccezionali, per rimediare a una grave perturbazione dell’economia di uno Stato membro e preservare la stabilità finanziaria. In tali casi è ammesso, per rafforzare il patrimonio di una banca, un sostegno pubblico straordinario, di natura cautelativa e temporanea, a condizione che la banca sia solvibile e che l’intervento sia approvato in base alle regole sugli aiuti di Stato della Commissione Europea." Attraverso le prove di stress si può valutare, con simulazioni di eventuali scenari negativi, in un determinato periodo futuro, se una banca pur solvibile risulti essere solida o meno all'impatto con questi shock. Questo intervento pubblico, a differenza degli altri, esclude qualsiasi misura che possa dar avvio alla procedura di risoluzione dell’intermediario.

è una misura prevista dalla normativa europea (Bank Recovery and Resolution Directive, BRRD) in casi eccezionali, per rimediare a una grave perturbazione dell’economia di uno Stato membro e preservare la stabilità finanziaria. In tali casi è ammesso, per rafforzare il patrimonio di una banca, un sostegno pubblico straordinario, di natura cautelativa e temporanea, a condizione che la banca sia solvibile e che l’intervento sia approvato in base alle regole sugli aiuti di Stato della Commissione Europea. Attraverso le prove di stress si può valutare, con simulazioni di eventuali scenari negativi, in un determinato periodo futuro, se una banca pur solvibile risulti essere solida o meno all impatto con questi shock. Questo intervento pubblico, a differenza degli altri, esclude qualsiasi misura che possa dar avvio alla procedura di risoluzione dell’intermediario.")

62

Ogni intermediario può richiedere allo Stato una cifra di capitale precauzionale non superiore a quella necessaria per poter mantenere il fabbisogno patrimoniale durante condizioni di shock avverse. La richiesta è possibile solamente dopo che la banca abbia provato a raccogliere il capitale necessario sul mercato, senza successo, e dopo aver rispettato il Burden Sharing o condivisione degli oneri. Questo procedimento istituisce che tutti gli azionisti di obbligazioni subordinate devono accettare che le loro obbligazioni siano convertite in azioni, tutto nel rispetto del no creditor worse off (ovvero che gli azionisti non possono avere un trattamento peggiore rispetto a quello che avrebbero durante uno stato ipotetico di liquidazione ordinaria). Dopo queste 2 procedure lo Stato può intervenire con un intervento pubblico se la richiesta rispetta talune condizioni: Non può essere effettuata a banche che hanno una procedura di risoluzione o liquidazione. Deve essere temporanea Non deve servire per risanare eventuali perdite attuali o attese. Il piano per ripristinare le condizioni di solvibilità e redditività deve essere approvato dalla Commissione europea. In sintesi, le caratteristiche principali sono: No banche in dissesto, ma solo per rafforzare il patrimonio. Aiuto statale accompagnato dalla condivisione degli oneri. (solo obb. Subordinate)

. Dopo queste 2 procedure lo Stato può intervenire con un intervento pubblico se la richiesta rispetta talune condizioni: Non può essere effettuata a banche che hanno una procedura di risoluzione o liquidazione. Deve essere temporanea. Non deve servire per risanare eventuali perdite attuali o attese. Il piano per ripristinare le condizioni di solvibilità e redditività deve essere approvato dalla Commissione europea. In sintesi, le caratteristiche principali sono: No banche in dissesto, ma solo per rafforzare il patrimonio. Aiuto statale accompagnato dalla condivisione degli oneri. (solo obb. Subordinate)")

63

Strumento di ristoro È riservato esclusivamente agli investitori retail in caso di Burden Sharing. Il MEF, per evitare rallentamenti e possibili controversie tra gli investitori e la banca, acquista le azioni interessate e la banca emette delle obbligazioni ordinarie (valore nominale delle azioni rilevate) che concederà agli azionisti. Ciò è stato stabilito per evitare eventuali azioni legali contro la banca, preservare la fiducia sul pubblico e stabilizzare il sistema finanziario oltre ad essere una protezione per i piccoli investitori.

che concederà agli azionisti. Ciò è stato stabilito per evitare eventuali azioni legali contro la banca, preservare la fiducia sul pubblico e stabilizzare il sistema finanziario oltre ad essere una protezione per i piccoli investitori.")

64

Altre misure per il settore bancario

Contribuzioni al fondo nazionale di risoluzione: è un fondo costituito dai contributi versati da tutti gli intermediari bancari italiani. Lo detiene Banca d'Italia con lo scopo di utilizzare queste riserve per sostenere gli oneri di banche poste in risoluzione. Qualora le risorse non fossero sufficienti per coprire tutti gli oneri, la BdI può richiedere apporti di capitale aggiuntivi senza superare il limite massimo di contributi richiamabili. Fondi richiamabili entro 2 anni dalla richiesta mentre il versamento entro 5. Altre misure per il sostegno della liquidità delle banche. Vengono utilizzati i prestiti verso i clienti come garanzia per le operazioni di rifinanziamento che la BdI effettua. Oltre a sostenere la liquidità aumenta la concessione del credito alle famiglie. Tutto deve avvenire nel rispetto di 3 misure: La BdI non deve più rendere partecipe il cliente della cessione del credito verso la banca centrale. Non si può opporre crediti vantati dal cliente verso la banca datrice del pegno per compensare. Se per garanzia si hanno crediti ipotecari, la BdI non deve più annotarli nei registri immobiliari.

65

CRISI MPS E BANCHE VENETE

L’attività economia italiana risente ancora della crisi finanziaria e questo nel settore bancario ha comportato un significativo deterioramento dei crediti in pancia alle banche. Il peggioramento della qualità del credito insieme a varie irregolarità ed errori, ha portato nei suddetti casi ad un bilancio in perdita.

66

CASO MPS Banca Monte Paschi di Siena S.p.A., terzo gruppo bancario italiano per numero di filiali, il 23 giugno 2016, ha partecipato all’esercizio di stress test condotto dall’European Banking Authority (EBA) e in quell’occasione è stata catalogata come la peggiore banca d’Europa in un’eventuale situazione di crisi esterna. La BCE a questo punto ha chiesto all’istituto senese un piano preciso che miri alla riduzione dei crediti deteriorati in tre anni. Mps ha proposto di eliminare 27 miliardi di crediti in sofferenza e di ricapitalizzarsi per 5 miliardi di euro in modo tale da raggiungere la solidità patrimoniale della banca coprendo le perdite derivanti dalla cessione dei non performing loans e da coprire l’aumento del livello di svalutazione delle inadempienze probabili. La BCE ha approvato tale piano, ma ha imposto un limite temporale per l’attuazione: esso andava realizzato entro il 31 dicembre 2016. Il tentativo di aumento di capitale in così breve tempo è fallito in quanto la raccolta si è fermata sotto la soglia dei 2 miliardi e mezzo di euro, lasciando alla banca un’ultima soluzione possibile, cioè quella di chiedere il supporto pubblico tramite la ricapitalizzazione precauzionale (precautionary recapitalisation).

e in quell’occasione è stata catalogata come la peggiore banca d’Europa in un’eventuale situazione di crisi esterna. La BCE a questo punto ha chiesto all’istituto senese un piano preciso che miri alla riduzione dei crediti deteriorati in tre anni. Mps ha proposto di eliminare 27 miliardi di crediti in sofferenza e di ricapitalizzarsi per 5 miliardi di euro in modo tale da raggiungere la solidità patrimoniale della banca coprendo le perdite derivanti dalla cessione dei non performing loans e da coprire l’aumento del livello di svalutazione delle inadempienze probabili. La BCE ha approvato tale piano, ma ha imposto un limite temporale per l’attuazione: esso andava realizzato entro il 31 dicembre Il tentativo di aumento di capitale in così breve tempo è fallito in quanto la raccolta si è fermata sotto la soglia dei 2 miliardi e mezzo di euro, lasciando alla banca un’ultima soluzione possibile, cioè quella di chiedere il supporto pubblico tramite la ricapitalizzazione precauzionale (precautionary recapitalisation).")

67

RICAPITALIZZAZIONE PRECAUZIONALE

Come esaminato prima, questo sostegno pubblico è di natura straordinaria, cautelativa e temporanea, ma concesso alla sola condizione che la banca sia solvibile e Monte dei Paschi di Siena ha ottenuto un risultato positivo nel giudizio sulla solvibilità stilato dalla vigilanza europea, come ha affermato a Francoforte il 27 Marzo 2017 Danièle Nouy, la presidente del consiglio di Vigilanza europea della BCE. La BCE ha confermato la presenza dei requisiti necessari per accedere alla misura di ricapitalizzazione precauzionale ed ha stimato il fabbisogno di capitale della banca.

68

L’apporto di capitale previsto per la banca in base alla soluzione di mercato era di 5 miliardi di euro, ma ora quello richiesto dalla BCE per la ricapitalizzazione precauzionale è di 8,8 miliardi di euro. Nel primo ci si rivolgeva ai privati e l’obiettivo era di ridurre il rischio di credito della banca cedendo i crediti in sofferenza e svalutando le inadempienze probabili. La ricapitalizzazione precauzionale invece è una misura prevista dalla BRRD per preservare la stabilità finanziaria dell’istituto di credito, essendo esso di rilevanza sistemica. Tale intervento può essere effettuato solo dopo aver convertito in azioni le obbligazioni subordinate (burden sharing). Il fabbisogno patrimoniale di MPS, derivante dai risultati avversi della prova di stress, è stato dunque valutato dalla BCE in 8,8 miliardi di euro, somma necessaria per riportare gli indici patrimoniali nei livelli richiesti.

. Il fabbisogno patrimoniale di MPS, derivante dai risultati avversi della prova di stress, è stato dunque valutato dalla BCE in 8,8 miliardi di euro, somma necessaria per riportare gli indici patrimoniali nei livelli richiesti.")

69

L’AMMONTARE DELLA RICAPITALIZZAZIONE PRECAUZIONALE DI MONTE DEI PASCHI DI SIENA

Nella nota di Banca d’Italia vengono riportati i seguenti dati inerenti alla ripartizione degli 8,8 miliardi di euro necessari per la ricapitalizzazione precauzionale della banca: 6,3 miliardi per riallineare il CET 1 ratio alla soglia dell’8% (4,2 miliardi coperti dal burden sharing e 2,1 forniti dallo Stato); 2,5 miliardi per raggiungere il Total Capital Ratio (TCR) dell’11,5% per compensare il venir meno dei titoli subordinati che erano computati nel total capital (forniti interamente dallo Stato). Inoltre lo Stato dovrebbe anche ristorare i sottoscrittori retail attraverso 2 miliardi di euro. L’onere a carico dello Stato dunque ammonta complessivamente a circa 6,6 miliardi di euro (2,1+2,5+2 miliardi). L’onere a carico dei soggetti diversi dallo Stato ammonta circa a 2,2 miliardi di euro.

; 2,5 miliardi per raggiungere il Total Capital Ratio (TCR) dell’11,5% per compensare il venir meno dei titoli subordinati che erano computati nel total capital (forniti interamente dallo Stato). Inoltre lo Stato dovrebbe anche ristorare i sottoscrittori retail attraverso 2 miliardi di euro. L’onere a carico dello Stato dunque ammonta complessivamente a circa 6,6 miliardi di euro (2,1+2,5+2 miliardi). L’onere a carico dei soggetti diversi dallo Stato ammonta circa a 2,2 miliardi di euro.")

70

IMPIEGHI E FONTI DELLE RISORSE:

Allegato della Banca d’Italia: E’ chiaro che il 66% del capitale di Monte dei Paschi di Siena finirà in mano allo Stato e il 25% in mano ai detentori di bond subordinati.

71

MPS AVVIA LE TRATTATIVE CON BRUXELLES

Dal giornale Il sole 24 ore del 10 marzo 2017 leggiamo che Banca Monte dei Paschi di Siena ha avviato formalmente le trattative con Bruxelles per la revisione del piano industriale. L’obiettivo è quello di siglare un accordo definitivo con la Commissione sul nuovo piano entro maggio del 2017 per poi accedere così alla ricapitalizzazione. Le sofferenze in capo alla banca ammontano a fine 2016 a 29,4 miliardi di euro, dunque con Bruxelles si discuterà anche sulla modalità di cessione del portafoglio.

72

CASO BANCHE VENETE Banco popolare di Vicenza e Veneto Banca hanno riportato rilevanti perdite nel 2015 ed è dovuto intervenire il fondo Atlante a sottoscrivere i titoli inoptati negli aumenti di capitale in entrambi, diventando così azionista unico o quasi. Il fondo Atlante è un fondo alternativo d’investimento privato nato per sostenere le banche italiane nelle operazioni di aumenti di capitale e nella gestione delle sofferenze degli istituti. La società che lo gestisce è la Quaestio Capital Management SGR di Fondazione Cariplo, presieduta da Alessandro Penati che gestisce anche il Fondo atlante 2. Atlante 2 è la nuova versione del fondo e si concentrerà sul mercato delle sofferenze bancarie tentando di ridurre il valore di mercato dei crediti problematici e il valore che le banche gli assegnano nel loro bilancio.

73

FONDO ALTLANTE Al 28 aprile erano arrivate a Quaestio Capital Management SGR le seguenti adesioni:

74

FONDO ALTLANTE ATLANTE: IL 70% PER LE BANCHE ATLANTE: IL 30% PER I NPL

La dimensione del fondo è pari a 4,25 miliardi di euro e la quota di un singolo dei 67 partecipanti non è in nessun caso superiore al 20% della dimensione del fondo. ATLANTE: IL 70% PER LE BANCHE Il fondo investirà fino al 70% del suo patrimonio in banche con ratio patrimoniali inferiori ai minimi stabiliti dallo SREP. Tali banche realizzano quindi su richiesta dell'autorità di vigilanza, interventi di rafforzamento patrimoniale mediante aumenti di capitale. Lo farà mediante sottoscrizione di azioni in offerte al mercato, tramite accordi con uno o più membri del consorzio di collocamento o tramite collocamenti privati dedicati al fondo stesso, con la sottoscrizione di una quota massima del 75% per singola emissione (a meno che la sottoscrizione di una quota maggiore non sia necessaria ai fini del buon esito dell'operazione), con la condizione che l'investimento non comporti l'obbligo di OPA. Il Fondo non eserciterà attività di direzione e coordinamento sulle banche in cui partecipa e potrà effettuare operazione in partnership o dei coinvestimenti con altri investitori. ATLANTE: IL 30% PER I NPL Il fondo investirà fino al 30% del suo patrimonio in crediti non performanti di banche italiane anche garantiti da asset tramite: tranche junior o (occasionalmente) mezzanine, veicoli creati ad hoc, beni mobiliari, immobiliari o altri diritti. Dopo il 30 giugno 2017 tutta la quota del fondo non investita in banche potrà essere investita in Non Performing Loans. Il Fondo investirà prevalentemente in junior tranche con IRR inferiore a quello richiesto tradizionalmente da investitori specializzati, ma comunque adeguato e coerente con quello di un titolo con rating medio di circa B. FONDO ATLANTE: OBIETTIVI E ORIZZONTE L'obiettivo finanziario del fondo è un rendimento di circa il 6% all'anno e il suo orizzonte temporale è di medio-lungo termine e comunque entro la durata del fondo di 5 anni estendibile per altri 3 anni di anno in anno. Il periodo di investimento sarà di 18 mesi, estendibile per altri 6 mesi per concludere operazioni già in corso. Fonte: Questio Management SGR S.p.A., presentazione del Fondo Atlante del 29 aprile 2016.

, con la condizione che l investimento non comporti l obbligo di OPA. Il Fondo non eserciterà attività di direzione e coordinamento sulle banche in cui partecipa e potrà effettuare operazione in partnership o dei coinvestimenti con altri investitori. ATLANTE: IL 30% PER I NPL. Il fondo investirà fino al 30% del suo patrimonio in crediti non performanti di banche italiane anche garantiti da asset tramite: tranche junior o (occasionalmente) mezzanine, veicoli creati ad hoc, beni mobiliari, immobiliari o altri diritti. Dopo il 30 giugno 2017 tutta la quota del fondo non investita in banche potrà essere investita in Non Performing Loans. Il Fondo investirà prevalentemente in junior tranche con IRR inferiore a quello richiesto tradizionalmente da investitori specializzati, ma comunque adeguato e coerente con quello di un titolo con rating medio di circa B. FONDO ATLANTE: OBIETTIVI E ORIZZONTE. L obiettivo finanziario del fondo è un rendimento di circa il 6% all anno e il suo orizzonte temporale è di medio-lungo termine e comunque entro la durata del fondo di 5 anni estendibile per altri 3 anni di anno in anno. Il periodo di investimento sarà di 18 mesi, estendibile per altri 6 mesi per concludere operazioni già in corso. Fonte: Questio Management SGR S.p.A., presentazione del Fondo Atlante del 29 aprile")

75

BANCO POPOLARE DI VICENZA

Banco popolare di Vicenza ha dovuto affrontare nel 2016 una drammatica perdita di reputazione e un’elevata dimensione dei crediti deteriorati che hanno portato ad una perdita al di 1,9 miliardi di euro. Per effetto di questa perdita i requisiti patrimoniali di questa banca sono scesi al di sotto della soglia minima: CET1 ratio= 8,21% a fronte di un requisito minimo SREP del 10,25% TCR=9,61%

76

VENETO BANCA La Veneto Banca ha riportato anch’essa una perdita di 1,5 miliardi di euro dovuta in parte alle rettifiche di valore sui crediti deteriorati ed in parte agli accantonamenti legali per il rischio di cause verso i soci. Per quanto riguarda i requisiti patrimoniali essi risultano al non sufficienti: CET1ratio= 8,06%<10,25% richiesto dallo SREP TCR=9,96%.

77

RICAPITALIZZAZIONE PRECAUZIONALE ?

Anche questi due istituti hanno comunicato l’intenzione di voler accedere alla ricapitalizzazione precauzionale. Nel comunicato stampa del 4 aprile 2017 BpVi dichiara che “l’intenzione di accedere alla ricapitalizzazione precauzionale è finalizzata a realizzare il rafforzamento patrimoniale richiesto dalla BCE nell’ambito del processo SREP e necessario ad implementare il nuovo piano industriale nel quale è prevista la fusione con il Gruppo Veneto Banca”. Nel loro piano industriale , sottoposto alla valutazione della BCE, è previsto infatti un progetto di fusione indispensabile per la ristrutturazione. La BCE deve ancora valutare la solvibilità delle due ed in seguito verrà deciso il loro fabbisogno patrimoniale e se l’ipotesi di fusione verrà confermata o meno. Sarà poi l’antitrust europeo a decidere se esse sono meritevoli o meno della ricapitalizzazione precauzionale. Non si conosce ancora il ruolo che potrà avere lo Stato all’interno della ricapitalizzazione. Importate sarà la decisione del fondo Atlante che detiene le due banche circa l’usare le sue risorse ancora a disposizione(1,7 miliardi di euro) x aiutare di nuovo i due istituti.

x aiutare di nuovo i due istituti.")

78

Le risposte europee sulla possibilità di salvataggio delle due banche dovrebbero arrivare in breve tempo. Il 3 aprile si è tenuto un incontro di coordinamento a Bruxelles che ha riunito la Vigilanza della BCE, la Commissione europea, il ministero dell’Economia italiano e Bankitalia. La ricapitalizzazione precauzionale appare di fatto più problematica rispetto a quella di Monte dei Paschi di Siena. Alcune fonti riportano indiscrezioni circa un giudizio positivo riguardo alla solvibilità dei due istituti, condizione necessaria per avviare il percorso di ricapitalizzazione che potrebbe anche vedere la fusione delle due banche. La risposta che la BCE darà dipende anche dagli accantonamenti per rischi legali dopo la chiusura delle offerte di transazione agli azionisti che non hanno raggiunto la soglia sperata. A livello ufficiale però si sta ancora cercando una soluzione nell’interesse della stabilità finanziaria.

79

PERCHE’ LE DUE BANCHE VENETE HANNO PIU’ PROBLEMI AD ACCEDERE ALLA RICAPITALIZZAZIONE PREVENTIVA?

SOLVIBILITA’: la solvibilità di Banca Monte dei Paschi di Siena non è mai stata messa in dubbio, anche alla luce dei risultati avversi dello stess test del giugno Per quanto riguarda le due banche venete invece l’adeguatezza dei requisiti patrimoniali è ancora in corso di valutazione. SISTEMATICITA’: il Gruppo Montepaschi ha una rilevanza sistemica, date le sue dimensioni. Ciò significa che il suo fallimento sarebbe disastroso a catena sulle altre banche italiane. Circa il carattere sistemico delle due banche venete la BCE si deve ancora pronunciare. Il riconoscimento di questi due elementi è fondamentale affinché possa essere concessa la ricapitalizzazione precauzionale a Banco popolare di Vicenza e Veneto Banca. A complicare la situazione c’è anche il fatto che le due banche hanno richiesto l’aiuto pubblico separatamente, ma la prospettiva che appare oggi più opportuna per il salvataggio è quella della fusione.

80

Non Performing Loans (NPL)

Tradotto in Italiano: “prestiti non performanti”. Sono dei crediti, che gli intermediari detengono nel loro bilancio, di cui non si è sicuri della riscossione né in termini di ammontare né sul rispetto della scadenza originaria. L’incidenza dei crediti deteriorati sul totale dei prestiti per le banche italiane, con un picco del 22%, si è sviluppata maggiormente nel biennio A fronte di questa grave problematica e per evitare un rischio a livello sistemico, la Banca d’Italia ha creato la Centrale dei rischi (CR): un sistema informativo pubblico nel quale vengono raccolti tutti i dati e le posizioni debitorie, pari o superiori a 30’000€, di ogni soggetto rispetto a tutti gli intermediari. Questo archivio permette di tenere sotto osservazione la solvibilità, il merito creditizio di ogni soggetto interessato ed anche il calcolo del rischio globale e l’esposizione degli intermediari coinvolti.

: un sistema informativo pubblico nel quale vengono raccolti tutti i dati e le posizioni debitorie, pari o superiori a 30’000€, di ogni soggetto rispetto a tutti gli intermediari. Questo archivio permette di tenere sotto osservazione la solvibilità, il merito creditizio di ogni soggetto interessato ed anche il calcolo del rischio globale e l’esposizione degli intermediari coinvolti.")

81

Classificazione NPL I «NPL» vengono classificati in base al loro grado crescente di deterioramento: fonte: " "

82

Classificazione NPL La Banca d’Italia a partire dal gennaio 2015 ha emanato nuove istruzioni per l’aggiornamento sulla classificazione dei crediti deteriorati in modo da renderli omogenei in ottemperanza degli obblighi di vigilanza sugli intermediari finanziari. Il credito deteriorato viene definito «non-performing exposure» (NPE). le sofferenze continueranno ad esser classificate come sofferenze. La differenza più rilevante è che non esisterà più la definizione di «incagli», bensì essi verranno definiti come «inadempienze probabili», il che rende un attenzione maggiore, in quanto la probabilità che diventino sofferenze è molto alta.

. le sofferenze continueranno ad esser classificate come sofferenze. La differenza più rilevante è che non esisterà più la definizione di «incagli», bensì essi verranno definiti come «inadempienze probabili», il che rende un attenzione maggiore, in quanto la probabilità che diventino sofferenze è molto alta.")

83

Problema valutazione NPL

Una delle problematiche più rilevanti è la valutazione di questi crediti deteriorati che porta a definire un tasso di recupero degli stessi. I tassi di recupero sono molto differenti tra i vari intermediari e questo genera incertezza sui mercati soprattutto nel momento della collocazione e quindi vendita dei crediti deteriorati. “Per le banche Italiane i tassi di recupero sui NPL si posizionano in media su valori coerenti con i tassi di copertura risultanti dai bilanci bancari. (Il tasso di copertura è definito come il rapporto tra le rettifiche di valore e l’ammontare lordo dell’esposizione)”. I tassi di recupero differiscono a seconda delle diverse categorie originarie dei crediti deteriorati: da prestiti con presenza o meno di garanzie, dalla differente tipologia di controparte ( famiglie o imprese) e soprattutto dall’anzianità delle posizioni. Tratto da "Note di stabilità finanziaria e vigilanza N° 7 Gennaio 2017 "

. I tassi di recupero differiscono a seconda delle diverse categorie originarie dei crediti deteriorati: da prestiti con presenza o meno di garanzie, dalla differente tipologia di controparte ( famiglie o imprese) e soprattutto dall’anzianità delle posizioni. Tratto da Note di stabilità finanziaria e vigilanza N° 7 Gennaio 2017")

84

Confronto dei tassi di recupero (TR) tra banche.

Fonte: Elaborazioni su dati Centrale dei rischi.

85

Tassi di recupero NPL I tassi di recupero dei crediti accompagnati da garanzie reali sono molto più elevati rispetto a quelli registrati sulle altre posizioni (55% nella media tra contro il 36%), che rispecchia la presenza di una relazione positiva tra l’importo del finanziamento e la presenza di una garanzia reale. I tassi di recupero dei crediti deteriorati verso le famiglie sono più elevati rispetto a quelli verso le imprese, non finanziarie (53% in media nel periodo contro il 40%). I tassi di recupero sono infine decrescenti rispetto all’anzianità delle posizioni chiuse. In effetti maggiore è la presenza delle sofferenze nei bilanci bancari, minore è la capacità di recupero che le banche riescono ad ottenere su questi crediti.

, che rispecchia la presenza di una relazione positiva tra l’importo del finanziamento e la presenza di una garanzia reale. I tassi di recupero dei crediti deteriorati verso le famiglie sono più elevati rispetto a quelli verso le imprese, non finanziarie (53% in media nel periodo contro il 40%). I tassi di recupero sono infine decrescenti rispetto all’anzianità delle posizioni chiuse. In effetti maggiore è la presenza delle sofferenze nei bilanci bancari, minore è la capacità di recupero che le banche riescono ad ottenere su questi crediti.")

86

Tassi di recupero NPL ceduti sul mercato

Una differenza particolare da osservare è quella tra i tassi di recupero delle posizioni chiuse mediante cessione sul mercato e quelli registrati per le posizioni chiuse in via ordinaria. Si nota infatti che i primi sono in media intorno al 23% contro il 47% dei secondi, sempre nel periodo considerato In media i tassi di recupero di sofferenze cedute sul mercato sono stati sistematicamente e in modo netto, inferiori per tutto il periodo preso in considerazione.

87

NPL ceduti sul mercato vs NPL gestiti dall’intermediario

Questo divario è conseguenza, in parte, dei criteri di valutazione degli NPLs da parte degli acquirenti operativi sul mercato dei crediti deteriorati, che riflettono in un prezzo di cessione che incorpora le loro aspettative di rendimento. Riassumendo i tassi di recupero sono influenzati da molti e discordanti fattori: Caratteristiche dell’esposizione Caratteristiche del debitore Fattori interni della banca Fattori esterni di tipo macroeconomico Queste differenti determinanti rendono difficile il raggiungimento di una stima omogenea ed oggettiva del tasso di recupero.

88

Valutazione tasso di recupero (TR)

Uno dei metodi utilizzati per la determinazione del tasso di recupero (TR) è il rapporto fra l’ammontare attualizzato dei recuperi e l’importo utilizzato, come possiamo osservare dalla formula: 𝑇𝑅 0 = ∑ 𝑖=1 𝑛 𝑅 𝑖 (1+𝑟) −𝑖 𝐸 0 Dove: 𝐸 0 : è l’importo segnalato alla data di primo ingresso in sofferenza. 𝑅 𝑖 : è l’ammontare recuperato alla data 𝑖. 𝑟 : è il tasso di interesse effettivo al momento di ingresso in sofferenza. 𝑛 : è il numero di anni necessario a chiudere la posizione. Tratto da "Note di stabilità finanziaria e vigilanza N° 7 Gennaio Appendice metodologica".

è il rapporto fra l’ammontare attualizzato dei recuperi e l’importo utilizzato, come possiamo osservare dalla formula: 𝑇𝑅 0 = ∑ 𝑖=1 𝑛 𝑅 𝑖 (1+𝑟) −𝑖 𝐸 0. Dove: 𝐸 0 : è l’importo segnalato alla data di primo ingresso in sofferenza. 𝑅 𝑖 : è l’ammontare recuperato alla data 𝑖. 𝑟 : è il tasso di interesse effettivo al momento di ingresso in sofferenza. 𝑛 : è il numero di anni necessario a chiudere la posizione. Tratto da Note di stabilità finanziaria e vigilanza N° 7 Gennaio Appendice metodologica .")

89

Tasso di recupero e LGD Il tasso di recupero in caso di default è tecnicamente anche definito come: «recovery rate» (RR). Infine, un importante indicatore che viene spesso calcolato e preso in considerazione è la LGD. La LGD (loss given default) non è altro che il tasso di perdita in caso di default di una determinata esposizione creditizia. La LGD è il tasso che si ottiene sottraendo ad 1 il RR o tasso di recupero(TR) della sofferenza presa in considerazione. LGD = 1 – RR La caratteristica della LGD è che non può essere calcolata inizialmente, o meglio al momento dell’emissione del prestito e nemmeno durante il suo periodo di insolvenza. La stima finale e certa della LGD può essere fatta soltanto nell’istante in cui il processo di recupero del credito deteriorato è terminato.

. Infine, un importante indicatore che viene spesso calcolato e preso in considerazione è la LGD. La LGD (loss given default) non è altro che il tasso di perdita in caso di default di una determinata esposizione creditizia. La LGD è il tasso che si ottiene sottraendo ad 1 il RR o tasso di recupero(TR) della sofferenza presa in considerazione. LGD = 1 – RR La caratteristica della LGD è che non può essere calcolata inizialmente, o meglio al momento dell’emissione del prestito e nemmeno durante il suo periodo di insolvenza. La stima finale e certa della LGD può essere fatta soltanto nell’istante in cui il processo di recupero del credito deteriorato è terminato.")

90

Come impattano i NPL nei bilanci bancari

Un altro indice fondamentale per capire quanto impattino i NPL sui bilanci, è il Texas Ratio. (Per capitale netto tangibile si intende il capitale netto meno le immobilizzazioni immateriali). Quando il rapporto supera 100% la banca scricchiola e deve assolutamente intervenire o si rischiano grossi guai. I mezzi per intervenire sono: L’aumento di capitale La banca con un Texas ratio che supera il 100% si fa comprare da una banca più sana. Si cerca di vendere i NPL che la banca ha in bilancio sapendo che la loro liberazione dal bilancio comporterà ad altre nuove maxi-perdite. 𝑇𝑒𝑥𝑎𝑠 𝑅𝑎𝑡𝑖𝑜= Crediti Deteriorati Netti Patrimonio Netto Tangibile (%)

. Quando il rapporto supera 100% la banca scricchiola e deve assolutamente intervenire o si rischiano grossi guai. I mezzi per intervenire sono: L’aumento di capitale. La banca con un Texas ratio che supera il 100% si fa comprare da una banca più sana. Si cerca di vendere i NPL che la banca ha in bilancio sapendo che la loro liberazione dal bilancio comporterà ad altre nuove maxi-perdite. 𝑇𝑒𝑥𝑎𝑠 𝑅𝑎𝑡𝑖𝑜= Crediti Deteriorati Netti Patrimonio Netto Tangibile (%)")

91

Come impattano i NPL nei bilanci bancari

“Qual è l’effetto di una mole così imponente di sofferenze e incagli?” - si chiede Fabio Pavesi: “In primis è sul conto economico per poi finire sul capitale. Quei Npl vanno metabolizzati e svalutati ogni anno che passa. E l’impatto delle rettifiche sui crediti malati, quando lo stock è così alto, è devastante sui conti”. Le perdite si accumulano anno dopo anno. Dopo che si chiudono i bilanci in rosso viene automaticamente depauperata una parte del patrimonio, diventando una sorta di circolo vizioso. È il destino che accumuna tutte le banche che superano il Texas ratio del 100%. Dallo studio di «MedioBanca» emerge che sono 114 gli istituti di credito italiani dove il peso dei crediti malati è tale da far accendere più di un semaforo rosso e i NPL netti superano il valore del patrimonio netto tangibile. * * Fonte articolo: "Ilsole24ore-finanza&mercati-Ecco le 114 banche italiane a rischio per le sofferenze. di Fabio Pavesi | 25 marzo 2017"

92

Come impattano i NPL nei bilanci bancari

Fonte dati: ("R&S Mediobanca su dati di bilancio 2015")

")

93

("Fonte: R&S Mediobanca su dati di bilancio 2015")

Tratto da:

94

Come impattano i NPL nei bilanci bancari

«Come possiamo osservare dai grafici precedenti la Bcc di Teramo era in testa alla classifica delle banche italiane con il più alto tasso di Texas ratio (777,2%). Non è riuscita a sopravvivere ed è crollata sotto il peso enorme delle sofferenze e degli incagli che valevano quasi otto volte il capitale della banca. La scorsa estate è stata salvata dalla Bcc di Castiglione con l' aiuto del Fondo di garanzia del credito cooperativo.» Tratto da:

. Non è riuscita a sopravvivere ed è crollata sotto il peso enorme delle sofferenze e degli incagli che valevano quasi otto volte il capitale della banca. La scorsa estate è stata salvata dalla Bcc di Castiglione con l aiuto del Fondo di garanzia del credito cooperativo.» Tratto da: uuid=AE6qY5s.")

95

GRAZIE A TUTTI PER LA Vostra ATTENZIONE!

Presentazioni simili