Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

IL BUDGET COMMERCIALE E IL BUDGET DI PRODUZIONE

di Massimo Ciambotti

2

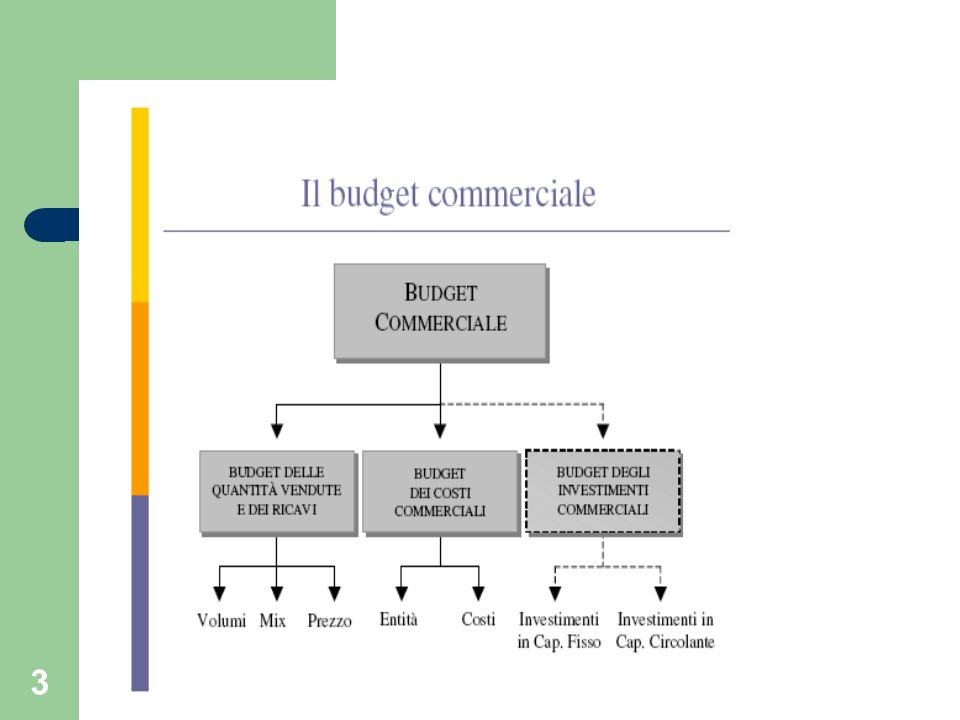

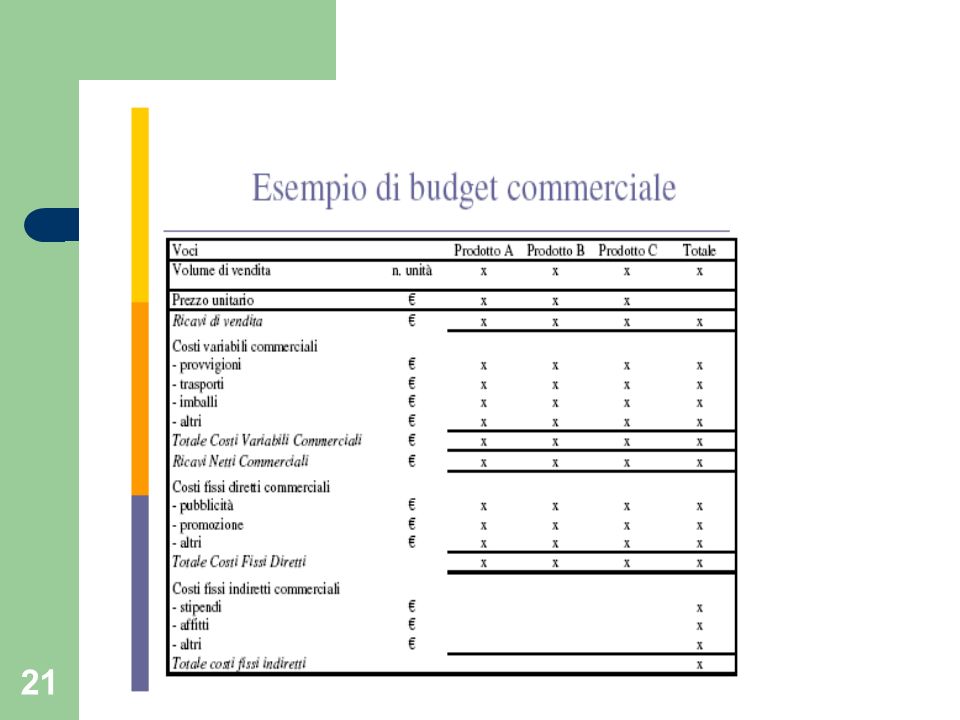

Il budget commerciale Esprime gli obiettivi e i programmi dell’area commerciale (in termini di volumi di vendita e conseguenti ricavi) Considerazione dei costi commerciali (legati alla commercializzazione dei prodotti) Articolazione in una pluralità di dimensioni (periodi di tempo, famiglie di prodotti, CdR, clienti, canali distributivi, etc.) Richiede molti dati (raccolti con interviste, questionari, stime di mercato, sondaggi, trend e serie storiche)

Articolazione in una pluralità di dimensioni (periodi di tempo, famiglie di prodotti, CdR, clienti, canali distributivi, etc.) Richiede molti dati (raccolti con interviste, questionari, stime di mercato, sondaggi, trend e serie storiche)")

4

Il budget commerciale: caratteristiche

Attinenza all’area commerciale nel suo complesso Articolazione in diverse possibili configurazioni (per prodotto, per area geografica, etc.) Formulazione in periodi infrannuali Capacità di analisi dei costi secondo diverse classificazioni Composizione: distinti budget particolari: - Budget delle quantità vendute e dei ricavi - Budget dei costi commerciali - Budget degli investimenti commerciali

Formulazione in periodi infrannuali. Capacità di analisi dei costi secondo diverse classificazioni. Composizione: distinti budget particolari: - Budget delle quantità vendute e dei ricavi. - Budget dei costi commerciali. - Budget degli investimenti commerciali.")

5

Budget delle quantità da vendere e dei ricavi

a) Evidenzia l’ammontare quantitativo delle unità che si prevede di vendere nel prossimo periodo amministrativo; b) Previsione dei ricavi conseguiti. Implicazioni: - determinare il mix di prodotti da collocare sul mercato; - fissare il prezzo unitario di vendita per ogni prodotto

Evidenzia l’ammontare quantitativo delle unità che si. prevede di vendere nel prossimo periodo amministrativo; b) Previsione dei ricavi conseguiti. Implicazioni: - determinare il mix di prodotti da collocare sul mercato; - fissare il prezzo unitario di vendita per ogni prodotto.")

6

Budget dei costi commerciali e degli investimenti commerciali

a) Individuazione delle varie tipologie di costi sostenuti dall’azienda per la commercializzazione dei prodotti; b) Determinazione quantitativa dei suddetti costi. Budget degli investimenti commerciali a) Riepilogo dell’ammontare degli investimenti aventi carattere commerciale, sia di breve periodo che di medio-lungo andare; b) Tali valori confluiranno nel budget aziendale degli investimenti

Individuazione delle varie tipologie di costi sostenuti dall’azienda per la commercializzazione dei prodotti; b) Determinazione quantitativa dei suddetti costi. Budget degli investimenti commerciali. a) Riepilogo dell’ammontare degli investimenti aventi carattere commerciale, sia di breve periodo che di medio-lungo andare; b) Tali valori confluiranno nel budget aziendale degli investimenti.")

7

Le quantità da vendere Determinazione del numero di unità che si prevede di vendere nel prossimo esercizio Uso di varie metodologie (previsioni statistiche; trend storici; ricerche di mercato; opinioni dei manager o dei capi-area; etc.) Vincoli da considerare: - Capacità produttiva dell’azienda; - Disponibilità di risorse finanziarie a copertura del relativo fabbisogno; - Reperibilità dei fattori produttivi; - Disponibilità di risorse umane e tecniche.

Vincoli da considerare: - Capacità produttiva dell’azienda; - Disponibilità di risorse finanziarie a copertura del relativo. fabbisogno; - Reperibilità dei fattori produttivi; - Disponibilità di risorse umane e tecniche.")

8

Dai volumi di vendita… a) definizione della gamma dei prodotti da vendere; b) determinazione dei prezzi di vendita; c) comunicazione delle suddette informazioni agli organi operativi dell’organizzazione di vendita (venditori, capi-filiale, capi-area, etc.); d) richiesta a tali organi di una formulazione delle previsioni di vendita; e) esame delle previsioni di vendita da parte della Dir. Comm.; f) discussione e negoziazione tra Direzione Commerciale ed enti operativi delle previsioni di vendita; g) approvazione del budget delle vendite da parte della Dir. Gen.; h) messa in operatività del budget delle vendite.

comunicazione delle suddette informazioni agli organi operativi dell’organizzazione di vendita (venditori, capi-filiale, capi-area, etc.); d) richiesta a tali organi di una formulazione delle previsioni di vendita; e) esame delle previsioni di vendita da parte della Dir. Comm.; f) discussione e negoziazione tra Direzione Commerciale ed enti operativi delle previsioni di vendita; g) approvazione del budget delle vendite da parte della Dir. Gen.; h) messa in operatività del budget delle vendite.")

9

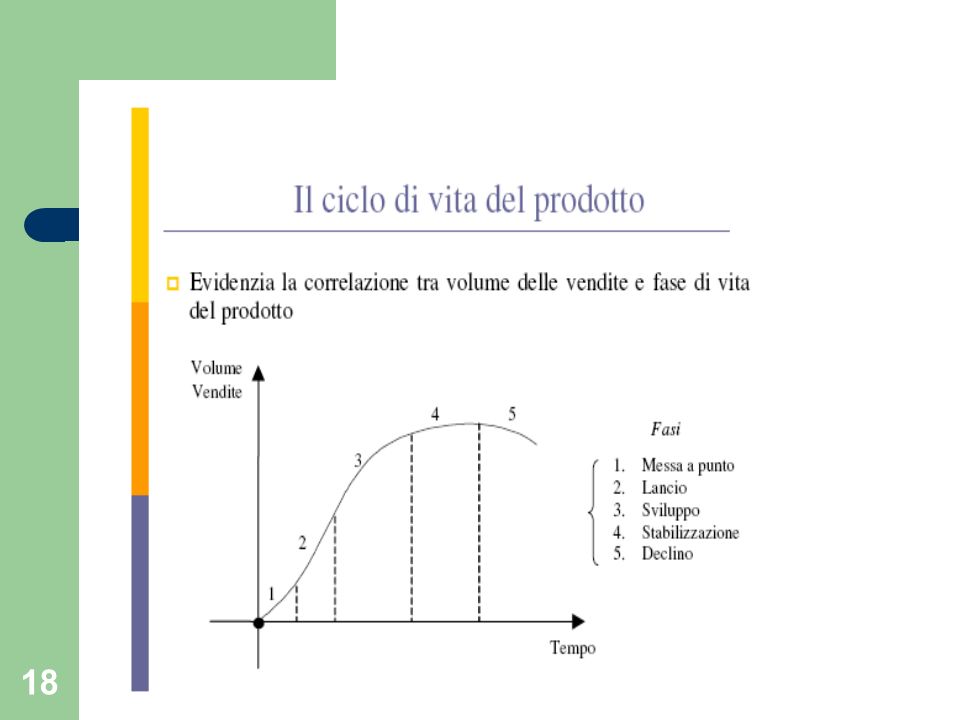

…al budget dei ricavi Si richiede:

la determinazione del punto di equilibrio (Analisi Costo-Volume-Profitto, CVP); la fissazione di un idoneo prezzo di vendita; la considerazione del ciclo di vita del prodotto.

; la fissazione di un idoneo prezzo di vendita; la considerazione del ciclo di vita del prodotto.")

10

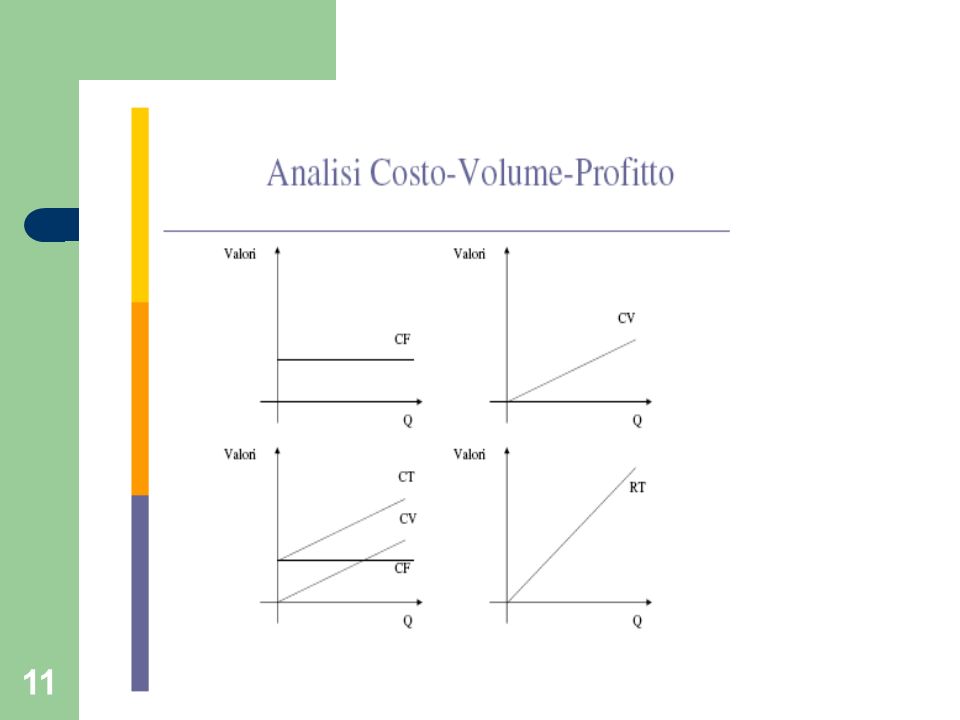

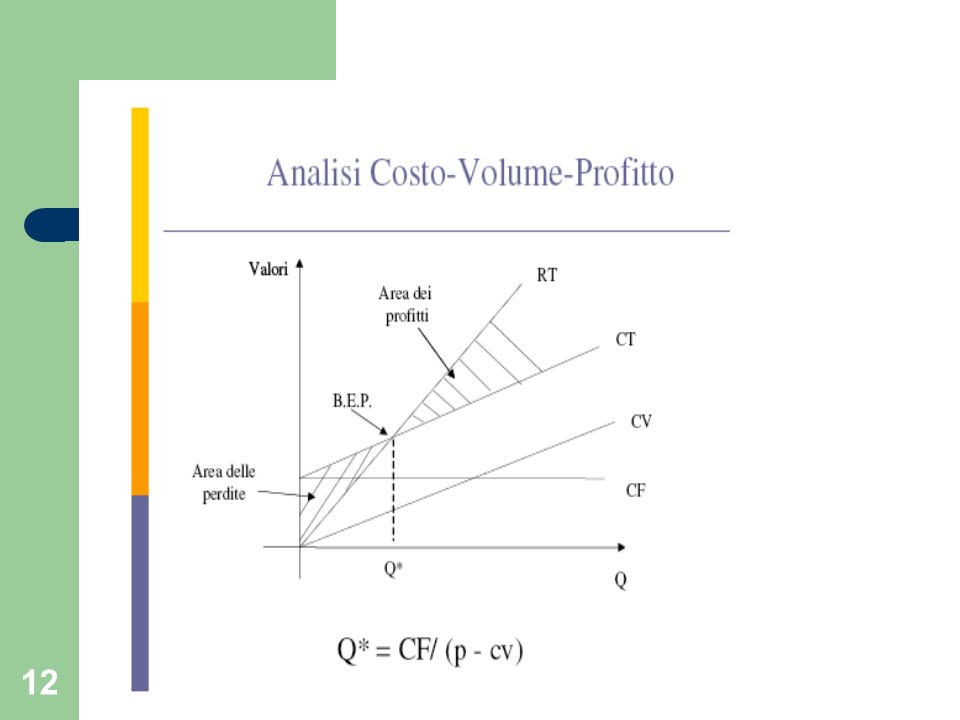

Analisi Costo-Volume-Profitto

Correla i volumi di vendita con i conseguenti ricavi ed i costi sostenuti Ha il fine di determinare il punto di equilibrio o di pareggio (Break-Even-Point, BEP) Permette di identificare la quantità minima di prodotto da fabbricare per raggiungere l’equilibrio economico. Richiede la conoscenza di: costi fissi, costi variabili, costi totali e ricavi totali.

Permette di identificare la quantità minima di prodotto da fabbricare per raggiungere l’equilibrio economico. Richiede la conoscenza di: costi fissi, costi variabili, costi totali e ricavi totali.")

13

Analisi Costo-Volume-Profitto

Algebricamente si ha che: RT = CT Q x p = CF + (cv x Q) (Q x p) – (cv x Q) = CF Q (p – cv) = CF Q* = CF/ (p - cv)

(Q x p) – (cv x Q) = CF. Q (p – cv) = CF. Q* = CF/ (p - cv)")

14

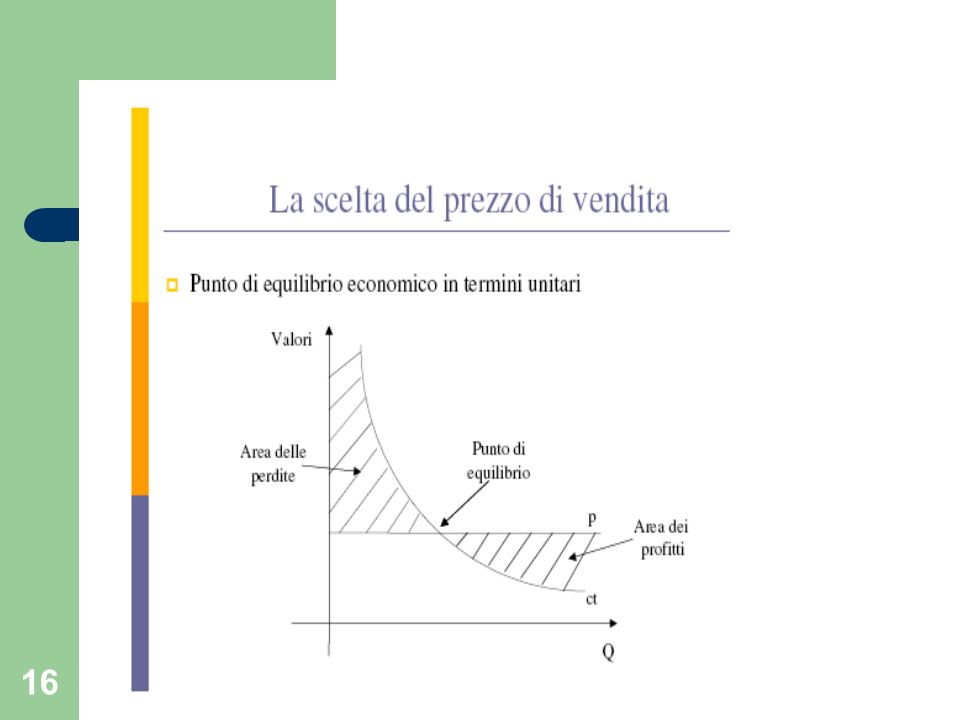

La scelta del prezzo di vendita

Dipende da una serie di variabili: L’analisi dei costi dell’azienda L’esame ed il confronto con il prezzo della concorrenza Lo studio della relazione tra risposta del mercato e variazioni attese nei prezzi Più semplicemente, ricerca di un margine positivo tra ricavi e costi

15

La scelta del prezzo di vendita

Ricerca di un margine positivo p – cv = m dove p = prezzo di vendita cv = costo variabile unitario m = margine unitario di contribuzione La contribuzione unitaria, o margine unitario sul costo variabile, indica quanto rimane del prezzo di ogni unità venduta per reintegrare il costo fisso, dopo che è stato recuperato per intero il costo unitario variabile

17

La scelta del mix produttivo

Considerazione del margine di contribuzione di ogni singolo prodotto e del margine di contribuzione globale Privilegiare il prodotto con il margine di contribuzione più elevato Considerazione della domanda di mercato per ogni prodotto Considerazione dei vincoli produttivi commerciali esistenti Determinazione del ciclo di vita di ciascun prodotto

19

Il budget dei costi commerciali

Costi sostenuti per la commercializzazione dei prodotti spese del personale di vendita (salari, stipendi e provvigioni); spese del personale commerciale non di vendita (ricerche di mercato, magazzini, etc.); spese di trasporto e di distribuzione delle merci; spese di imballaggio; spese doganali e di assicurazione; spese di pubblicità e di promozione delle vendite; spese di assistenza ai clienti; altre spese commerciali non altrove classificabili.

; spese del personale commerciale non di vendita (ricerche di mercato, magazzini, etc.); spese di trasporto e di distribuzione delle merci; spese di imballaggio; spese doganali e di assicurazione; spese di pubblicità e di promozione delle vendite; spese di assistenza ai clienti; altre spese commerciali non altrove classificabili.")

20

Il budget dei costi commerciali

Distinzione dei costi commerciali in: fissi (es. stipendi del personale della direzione di vendita); semivariabili (es. salari degli addetti alle vendite o costi inerenti alle spese di viaggio); variabili (commissioni agli addetti alle vendite).

; semivariabili (es. salari degli addetti alle vendite o costi inerenti alle spese di viaggio); variabili (commissioni agli addetti alle vendite).")

22

Budget delle vendite: un’analisi eccessivamente ottimistica

a) Esuberanti investimenti in capitale fisso b) Esuberanti rifornimenti di fattori produttivi c) Giacenze di magazzino troppo elevate d) Deterioramento della liquidità aziendale per tutti i motivi riportati

Esuberanti investimenti in capitale fisso. b) Esuberanti rifornimenti di fattori produttivi. c) Giacenze di magazzino troppo elevate. d) Deterioramento della liquidità aziendale per tutti i motivi riportati.")

23

Budget delle vendite: analisi eccessivamente pessimistica

a) Contrazione nelle quote di mercato a favore della concorrenza b) Incapacità di soddisfare la domanda c) Riflessi negativi sull’area della produzione che deve realizzare quantità non preventivate a scapito della qualità d) Necessità di acquisti maggiori di input a scapito della liquidità e delle risorse finanziarie diversamente destinate

Contrazione nelle quote di mercato a favore della concorrenza. b) Incapacità di soddisfare la domanda. c) Riflessi negativi sull’area della produzione che deve realizzare quantità non preventivate a scapito della qualità. d) Necessità di acquisti maggiori di input a scapito della. liquidità e delle risorse finanziarie diversamente destinate.")

24

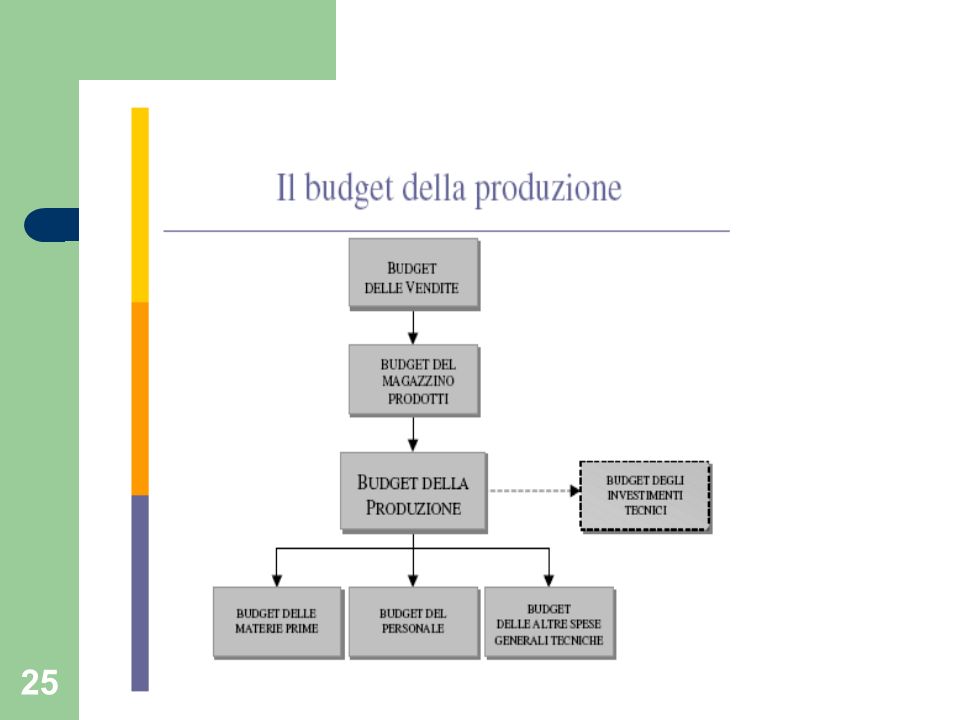

Il budget della produzione

È finalizzato alla determinazione quantitativa delle attività relative alla funzione produttiva: - Quantità da produrre (Vd. Budget delle vendite) - Costi da sostenere per i volumi di produzione programmati - Investimenti in capitale fisso ed in capitale circolante relativi all’area della produzione Presuppone: - Decisioni sulla politica delle scorte - Conoscenza dei costi standard - Articolazione in numerose sub-dimensioni - Connessione con il budget del personale

- Costi da sostenere per i volumi di produzione programmati. - Investimenti in capitale fisso ed in capitale circolante relativi. all’area della produzione. Presuppone: - Decisioni sulla politica delle scorte. - Conoscenza dei costi standard. - Articolazione in numerose sub-dimensioni. - Connessione con il budget del personale.")

26

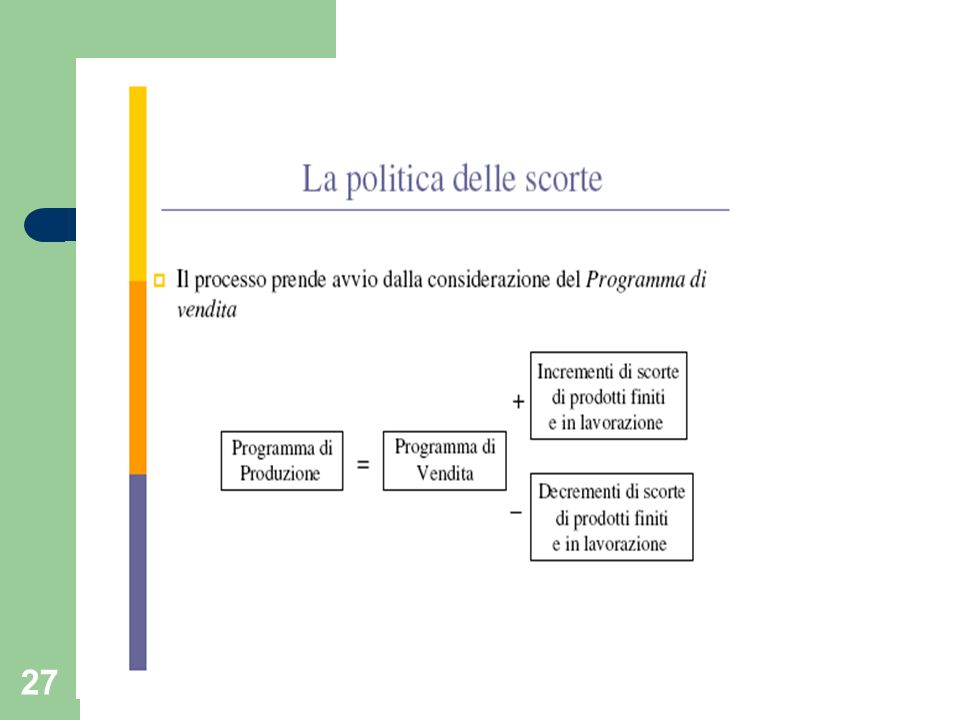

La politica delle scorte

Necessaria attività di programmazione e coordinamento Previsione di mutamenti nella domanda di mercato, negli approvvigionamenti, di eventuali ritardi, etc. Determinazione del volume delle scorte di prodotti che si intende detenere budget del magazzino prodotti Il processo prende avvio dalla considerazione del Programma di vendita

28

Gli altri fattori produttivi

Una volta ottenuto il budget dei prodotti finiti si può ipotizzare il livello di: A) materie prime; B) manodopera diretta; C) altre spese generali tecniche (SGT) In relazione a tali voci emergono alcune difficoltà: - le materie prime e la manodopera possono essere considerati come costi variabili in relazione alla produzione - le SGT comprendono costi fissi (es. ammortamenti) e semivariabili (es. materiali ausiliari e manodopera indiretta) utilizzo di costi standard

materie prime; B) manodopera diretta; C) altre spese generali tecniche (SGT) In relazione a tali voci emergono alcune difficoltà: - le materie prime e la manodopera possono essere considerati come costi variabili in relazione alla produzione. - le SGT comprendono costi fissi (es. ammortamenti) e semivariabili (es. materiali ausiliari e manodopera indiretta) utilizzo di costi standard.")

29

I costi standard CS = Qs x Ps CS = Costo Standard

Qs = Quantità unitaria standard di risorsa che si prevede di utilizzare per ottenere una unità di prodotto Ps = Prezzo unitario standard, necessario per acquisire una unità della risorsa in esame Gli standard normalmente calcolati in azienda: quantità standard; prezzi standard; tempi standard; remunerazione standard

30

I costi standard Sono prefissati in modo razionale e rigoroso;

esprimono in termini monetari le ipotesi di futuro svolgimento della gestione in relazione a condizioni considerate “normali”; richiedono la preventiva definizione delle condizioni operative standard della gestione; costituiscono sia delle previsioni che degli obiettivi aziendali.

31

I costi standard Calcolo delle quantità standard

- Capacità produttiva utilizzata - Media dei consumi degli scorsi periodi amministrativi - Esperienze passate Difficoltà nel calcolo dei prezzi standard - Variabilità dei mercati - Oscillazioni della domanda - Turbolenza dell’ambiente

32

Le varianze VAR = CS – CE VAR = varianza o scostamento accertato

CS = costo standard (ex-ante) CE = costo effettivo (ex-post)

CE = costo effettivo (ex-post)")

33

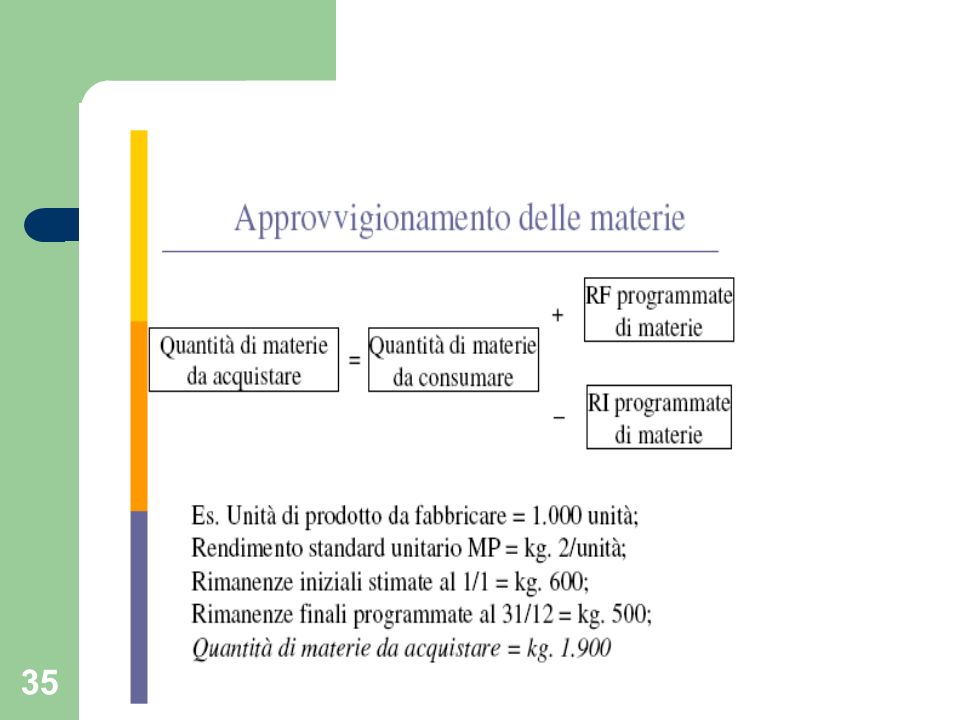

Budget di materie prime e materiali

Considerazione di tre informazioni: Volume della produzione, come da relativo programma Programma delle materie prime (conoscenza dei rendimenti standard) Livello delle rimanenze iniziali e finali delle materie in magazzino

Livello delle rimanenze iniziali e finali delle materie in magazzino.")

34

Programma delle materie e rendimenti standard

Programma dei consumi di = Programma x Rendimento standard Materie di produzione unitario delle materie prime Es. Programma di produzione = unità; Rendimento standard unitario MP = kg. 5; Programma dei consumi di materie = kg

36

Nota bene che… Le quantità di materie da acquistare dipendono dagli

standard unitari fisici (che si devono quindi calcolare o determinare) Le RF di materie dipendono dalla politica delle scorte Le RI di materie discendono da stime effettuate dagli analisti in previsione del prossimo periodo amministrativo

Le RF di materie dipendono dalla politica delle scorte. Le RI di materie discendono da stime effettuate dagli analisti in previsione del prossimo periodo amministrativo.")

37

Budget delle Spese Generali Tecniche

Le SGT riguardano tutte le componenti non direttamente imputabili al prodotto fabbricato: Mano d’opera indiretta Quote di ammortamento di immobilizzazioni tecniche Manutenzione Altri costi industriali comuni a più reparti Spesso le SGT rappresentano dei costi fissi indipendenti dalla quantità prodotta. A volte sono invece variabili o semi-variabili (NB: scindere le componenti) Alcuni di tali costi hanno carattere discrezionale (es. costi di addestramento professionale dei dipendenti)

Alcuni di tali costi hanno carattere discrezionale (es. costi di addestramento professionale dei dipendenti)")

38

SGT semivariabili Occorre scorporare la componente fissa da quella variabile: Per le componenti di costo a carattere fisso, si iscrive a budget il relativo valore, indipendentemente dal volume di produzione; Per le componenti di costo a carattere variabile, si ottiene il valore da iscrivere a budget tramite (CS x quantità da produrre) Scelta tra budget flessibile e budget fisso

Scelta tra budget flessibile e budget fisso.")

39

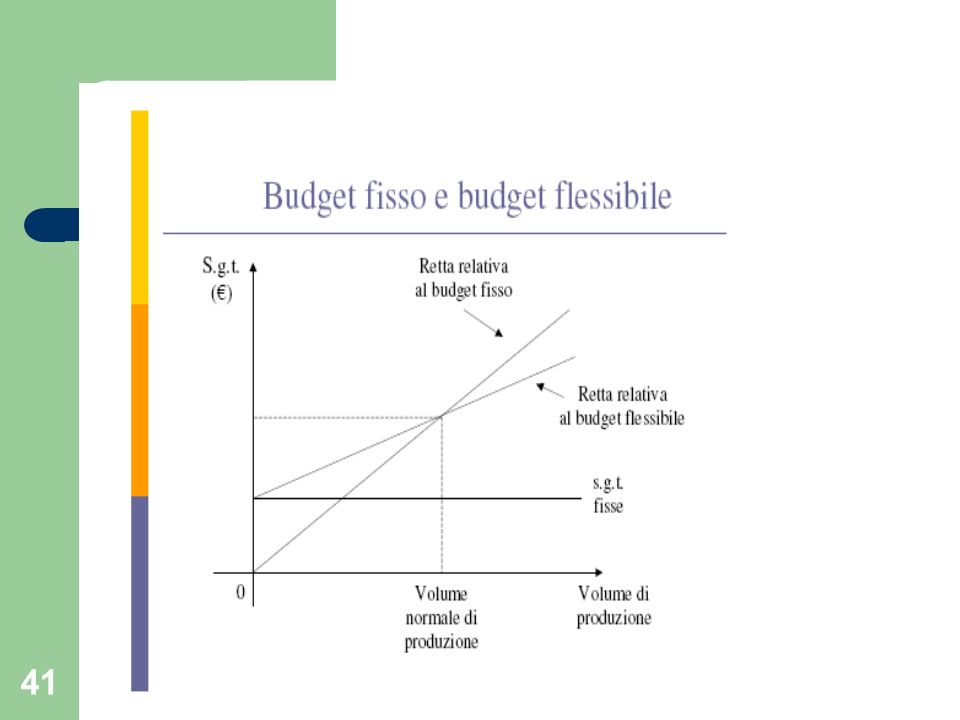

Budget flessibile Esprime il livello dei costi in funzione della Qp

Appare idoneo per i CdR con molti costi parametrici collegati alla Qp Determina una serie di livelli di costo in relazione a differenti livelli di produzione realizzata Concede al singolo responsabile una serie di “autorizzazioni a spendere”, una per ciascun livello di Qp y = ax + b

40

Budget fisso Le SGT non sono distinte in fisse e variabili

Le SGT sono tutte variabili proporzionalmente y = ax Assegna al singolo responsabile una sola “autorizzazione a spendere”, ovvero quella al livello normale di produzione

42

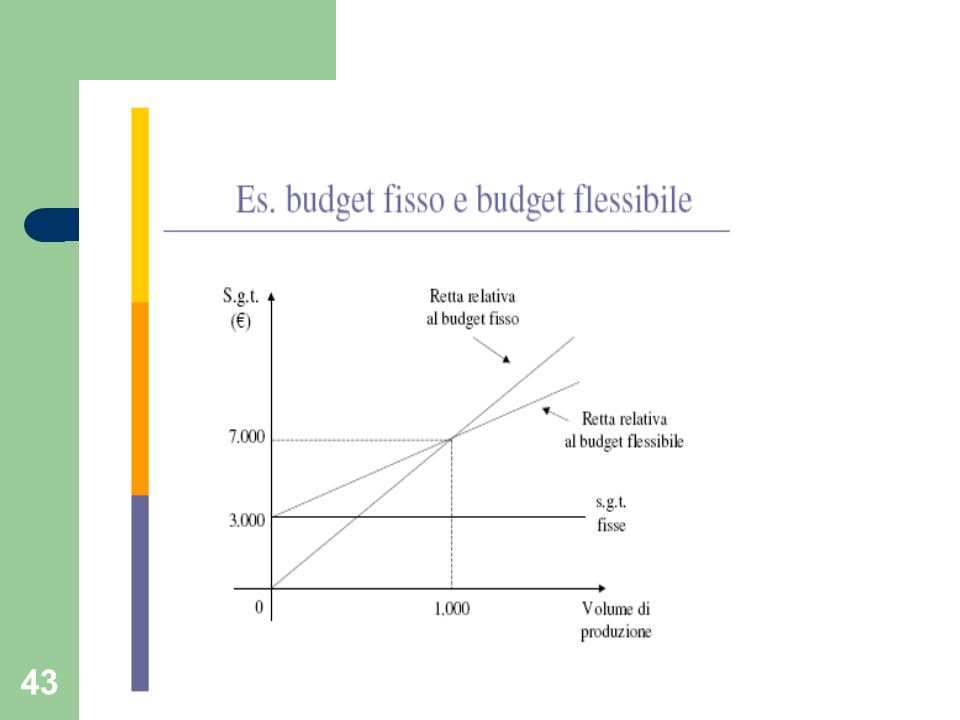

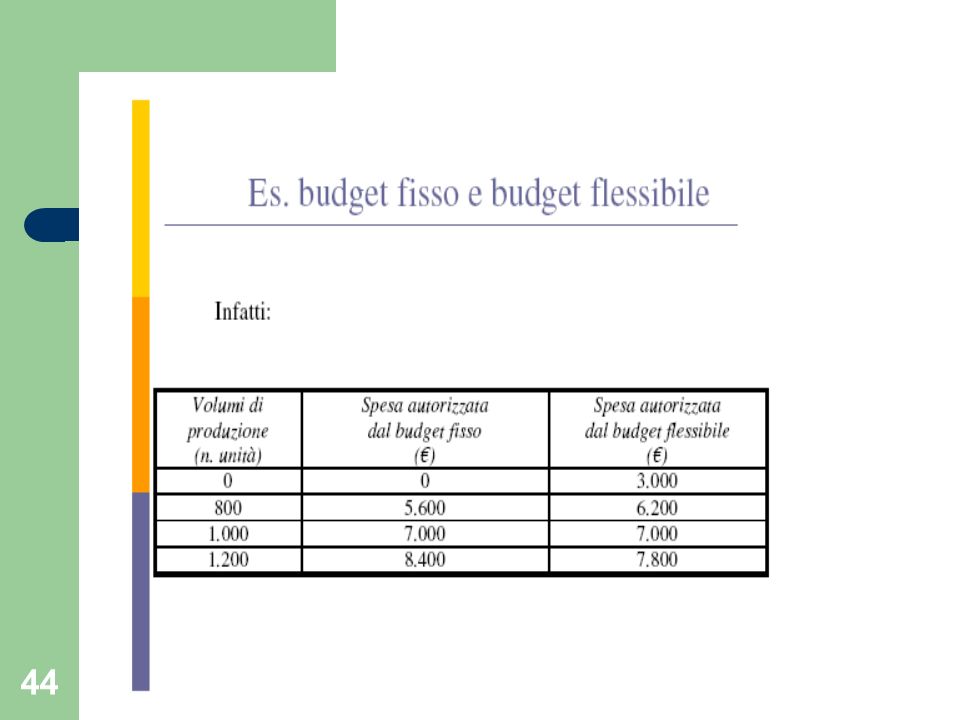

Es. budget fisso e budget flessibile

Volume normale di produzione mensile = n unità; Ammontare delle SGT fisse corrispondenti al volume normale di produzione = € 3.000; Ammontare delle SGT variabili corrispondenti al volume normale di produzione = € 4.000;

45

Budget fisso e budget flessibile

al livello normale di produzione è indifferente autorizzare a spendere in servizi i responsabili di centro mediante il budget fisso o flessibile; b) per una produzione inferiore a quella normale, il budget fisso autorizza a spendere meno di quanto non faccia il budget flessibile (attribuzione di responsabilità alla Direzione tecnica non giustificata da inefficienze nell’uso dei fattori); c) per una produzione superiore a quella normale il budget fisso autorizza a spendere di più di quanto non avvenga attraverso l’adozione del budget flessibile.

per una produzione inferiore a quella normale, il budget fisso autorizza a spendere meno di quanto non faccia il budget flessibile (attribuzione di responsabilità alla Direzione tecnica non giustificata da inefficienze nell’uso dei fattori); c) per una produzione superiore a quella normale il budget fisso autorizza a spendere di più di quanto non avvenga attraverso l’adozione del budget flessibile.")

46

Costi parametrici e costi discrezionali

Costi parametrici (o tecnici) = sono costi quantificabili in funzione del volume produttivo. Costi discrezionali = sono costi programmati in base ascelte discrezionali della direzione, formulate anno per anno in sede di budget, oppure sono la conseguenza “necessaria” e “vincolata” di scelte strategiche espresse in sede di pianificazione strategica.

= sono costi quantificabili in funzione del volume produttivo. Costi discrezionali = sono costi programmati in base ascelte discrezionali della direzione, formulate anno per anno in sede di budget, oppure sono la conseguenza necessaria e vincolata di scelte strategiche espresse in sede di pianificazione strategica.")

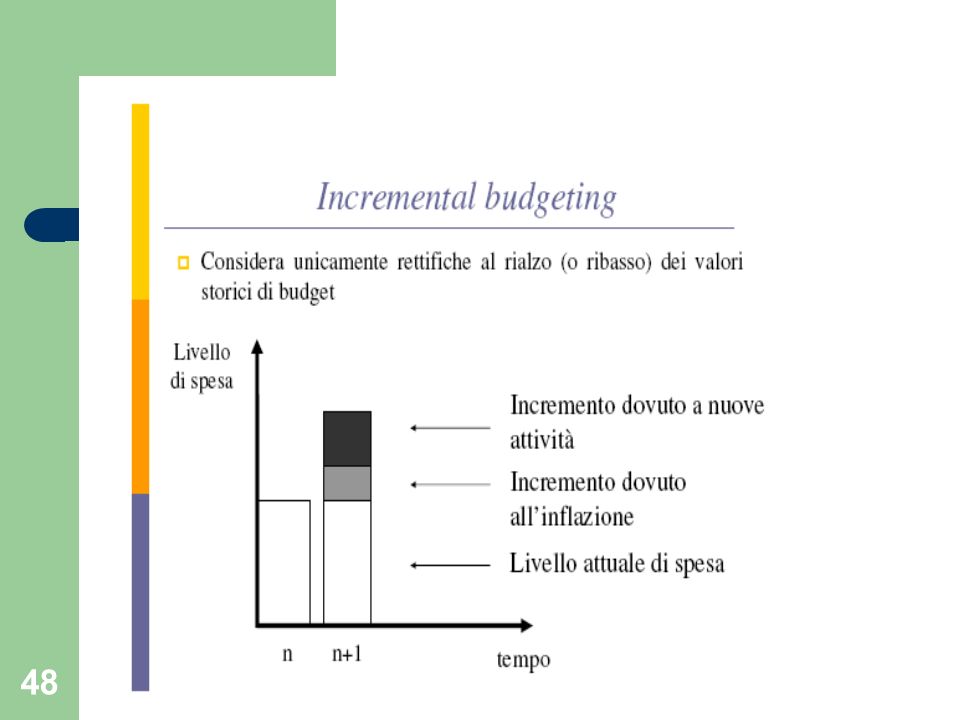

47

Incremental budgeting

Secondo tale logica i costi discrezionali vengono programmati partendo dallo stanziamento dell’anno precedente a cui si aggiunge o si toglie un certo ammontare a seconda dell’inflazione prevista, di nuove attività o del venir meno di attività preesistenti e così via.

49

Incremental budgeting

Vantaggio: Richiede poco tempo Svantaggi: - Si basa fondamentalmente sul passato - Non rimette in discussione il livello attuale dei costi che potrebbe riflettere attività inutili, sprechi ed altre disfunzioni, ma lo perpetua

50

Zero-Based budgeting Con il “budget a base zero” ogni anno (o periodi più lunghi) si rimette in discussione l’attività da svolgere nei centri di costo discrezionali, cioè si fa il budget partendo ogni volta da zero, senza lasciarsi condizionare eccessivamente dalle attività svolte e dai costi sostenuti in passato.

si rimette in discussione l’attività da svolgere nei centri di costo discrezionali, cioè si fa il budget partendo ogni volta da zero, senza lasciarsi condizionare eccessivamente dalle attività svolte e dai costi sostenuti in passato.")

51

Zero-Based budgeting Vantaggi

Si costringe ciascun responsabile a giustificare le attività che si svolgono nel proprio centro, ed i relativi costi, partendo ogni volta da “zero”; Respingendo le proposte per le quali non viene fornita un’esauriente giustificazione, si eliminano le attività inutili o le riduzioni arbitrarie di budget; Evita le distorsioni derivanti dalla logica incrementale. Svantaggi Richiede tempi elevati ed un’ingente documentazione Resistenze da parte dei manager coinvolti

52

Activity-Based budgeting

Adotta un solo valore di budget per ciascuna attività in funzione del livello di servizio richiesto e del volume di attività previsto Prevede anch’esso una revisione a base zero di tutti i programmi Richiede un’approfondita conoscenza dell’azienda e delle sue attività

53

Il budget del personale

Determinazione organico necessario alla realizzazione dei volumi previsti Calcolo del numero di persone da impiegare (assumere/ridestinare? A tempo determinato o indet.?) Attribuzione all’organico dei costi loro connessi, (costi orari per posizione)

Attribuzione all’organico dei costi loro connessi, (costi orari per posizione)")

54

Numero totale di ore Conoscenza del programma di produzione

Considerazione del tempo standard unitario di impiego Programma della = Programma di x Ore manodopera diretta produzione standard di impiego di MOD per prodotto

55

Determinazione delle ore di presenza

Ore di presenza media pro-capite (P) P = C – Fr – Fs – A + S Dove: C = ore di calendario (Esclusi Sabato e Domeniche) Fr = Ferie (ore corrispondenti) Fs = Festività infrasettimanali (ore corrispondenti) A = assenteismo (una % per malattie, scioperi, etc.) S = straordinario (ore corrispondenti)

P = C – Fr – Fs – A + S. Dove: C = ore di calendario (Esclusi Sabato e Domeniche) Fr = Ferie (ore corrispondenti) Fs = Festività infrasettimanali (ore corrispondenti) A = assenteismo (una % per malattie, scioperi, etc.) S = straordinario (ore corrispondenti)")

56

Es. Determinazione delle ore di presenza

Ore di presenza media pro-capite (P) P = C – Fr – Fs – A + S Esempio: C = 52 settimane, 5 giorni di 8 ore = ore Fr = 30 giorni di 8 ore = 240 ore Fs = 10 giorni di 8 ore = 80 ore A = 5% di ore = 104 ore S = 10% di ore = 208 ore. P = – 240 – 80 – = ore

P = C – Fr – Fs – A + S. Esempio: C = 52 settimane, 5 giorni di 8 ore = ore. Fr = 30 giorni di 8 ore = 240 ore. Fs = 10 giorni di 8 ore = 80 ore. A = 5% di ore = 104 ore. S = 10% di ore = 208 ore. P = – 240 – 80 – = ore.")

57

Confronto ore necessarie – ore disponibili

Organico MOD = Ore totali MOD/ Ore di presenza media pro-capite Ne derivano le decisione in tema di assunzioni/licenziamenti/ destinazione ad altre mansioni

Presentazioni simili

>")