Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

IL FEDEIL FEDERALISMO MUNICIPALE

IL rendiconto DEL ComunE IL FEDEIL FEDERALISMO MUNICIPALE RALISMO MUNICIPALE Relatore: Dott. Paolo Tarantino Dottore Commercialista, Revisore in Enti Locali, Segretario Commissione Studio Enti Locali ed Utilities dell’O.D.C.E.C. di Napoli

2

FINALITA’ E FONDAMENTI

Informare sulla situazione finanziaria, patrimoniale ed economica; Evidenziare la responsabilità dell’ente per le risorse ad esso affidate e per prendere decisioni; Fornire informazioni sulle fonti, sull’allocazione e utilizzo dei mezzi finanziari e su come l’ente ha finanziato le relative attività ed ha adempiuto agli impegni ed ha fatto fronte al relativo fabbisogno finanziario e di cassa; Consentire la concreta verifica del grado di raggiungimento degli obiettivi e della realizzazione dei programmi e dei progetti nel rispetto degli equilibri economici e finanziari; Fornire informazioni per la comprensione dell’andamento gestionale in termini di costi dei servizi, efficienza ed efficacia; Evidenziare i risultati socialmente rilevanti prodotti dall’ente; Consentire la valutazione dell’impatto delle politiche locali e dei servizi sul benessere sociale e sull’economia insediata (RPP);

;")

3

Contenuti della relazione al rendiconto della Giunta (Punti da 168 a 171)

Identità dell’ente locale Profilo istituzionale dell’ente: ruolo dell’ente in ragione dell’evoluzione normativa, dello statuto e dei regolamenti; Scenario socio-economico del territorio; Disegno strategico: linee guida del programma politico con evidenziazione cambiamenti significativi e relativo impatto; Politiche gestionali attuate e in corso di realizzazione; Politiche fiscali attuate e riflessi in bilancio;

4

Contenuti della relazione al rendiconto della Giunta

Assetto organizzativo: organizzazione, sistema informativo, cenni statistici sul personale, sul fabbisogno di risorse umane in coerenza con il piano del fabbisogno del personale Partecipazioni dell’ente; Convenzioni dell’ente; II. Sezione tecnica della gestione Aspetti generali: criteri di formazione e valutazione dei dati contabili; Aspetti finanziari: evidenziazione risultati di sintesi della gestione e di amministrazione e correlazione con risultati economici del risultato di gestione e del patrimonio netto;

5

Contenuti della relazione al rendiconto della Giunta

Impatto della politica fiscale sul bilancio; Aspetti economico-patrimoniali: rappresentazione dei valori economici e patrimoniali; Analisi dei risultati Piano programmatico realizzato nell’anno; Analisi degli scostamenti rispetto alle linee programmatiche originarie ed eventuali azioni correttive; Politiche di investimento e di indebitamento attuate e prospettiche;

6

Contenuti della relazione al rendiconto della Giunta

Rapporto tra prestazioni e servizi offerti alla comunità; Risultati economici delle diverse aree dell’ente: risultati conseguiti rispetto agli obiettivi programmati e raggiunti; Analisi sui costi e dei proventi; Politiche di autofinanziamento (sponsorizzazioni, etc.) Evoluzione della gestione.

Evoluzione della gestione.")

7

Processo di pianificazione e controllo

(definizione obiettivi strategici e azioni per conseguirli) Controllo/Rendicontazione (dei risultati conseguiti rispetto a quanto pianificato e programmato) Azione Programmazione (definizione obiettivi della gestione e azioni per conseguirli) Gestione

Controllo/Rendicontazione. (dei risultati conseguiti rispetto a quanto pianificato e programmato) Azione. Programmazione. (definizione obiettivi della gestione e azioni per conseguirli) Gestione.")

10

Fasi operative preliminari per la formazione del rendiconto

Operazioni di chiusura dell’esercizio; Verifica e parificazione del conto del Tesoriere; Verifica del conto degli agenti contabili; Riaccertamento dei residui.

11

Resa del conto agenti contabili

“Ai fini della incardinazione della giurisdizione della Corte dei conti assume rilievo non tanto la qualificazione pubblica soggettiva del convenuto in giudizio, quanto la qualificazione pubblica delle risorse in relazione alle quali si configura un danno patrimoniale. E’ allo stato molto frequente l’utilizzo di privati nel maneggio di pubblico denaro anche in assenza di specifiche attribuzioni di pubbliche funzioni. Si tratta di soggetti ai quali non viene richiesta una attività particolare o più complessa rispetto a quella ordinaria già dagli stessi effettuata nei loro esercizi commerciali. La lettura dell’art. 44 del R.D. n.1214 del 1934 rapportato alla evoluzione dell’ordinamento della pubblica amministrazione ed in particolare dell’ordinamento degli Enti locali (l’articolo 22 della legge 8 giugno 1990, n. 142; articolo 33 e secondo comma dell’articolo 93 del “Testo Unico delle leggi sull’ordinamento degli Enti Locali” (D.Lgs. 18 agosto 2000, n. 267) fa ritenere che per tali soggetti possa sussistere la qualificazione di agente contabile. Da tali premesse viene riconosciuta la giurisdizione della Corte dei conti nei confronti di un edicolante ritenuto agente contabile perché impiegato nella vendita per conto del Comune di buoni mensa destinati a scolari”. (Corte dei conti – Sez. Giurisdizionale Marche – Sentenza n. 907/2002). (Corte dei conti – Sez. Puglia, 9 novembre 1995, n. 134).

fa ritenere che per tali soggetti possa sussistere la qualificazione di agente contabile. Da tali premesse viene riconosciuta la giurisdizione della Corte dei conti nei confronti di un edicolante ritenuto agente contabile perché impiegato nella vendita per conto del Comune di buoni mensa destinati a scolari . (Corte dei conti – Sez. Giurisdizionale Marche – Sentenza n. 907/2002). (Corte dei conti – Sez. Puglia, 9 novembre 1995, n. 134).")

12

Resa del conto agente della riscossione

“…L’attuato maneggio genera ex se l’imprescindibile obbligo dell’agente a rendere giudiziale ragione della gestione, attraverso la presentazione di un documento contabile che dia contezza della stessa e delle sue risultanze”. Più in particolare “l’effettivo maneggio costituisce, pertanto, elemento necessario e sufficiente all’indicata qualificazione dell’agente, nonché attività differenziale del medesimo rispetto agli agenti c.d. amministrativi, ai quali resta affidata una funzione meramente deliberatoria ed ordinatoria di spesa… e che possono essere tenuti alla presentazione di conti amministrativi”…. il conto giudiziale dovrà essere reso, secondo quanto richiesto dal Procuratore Regionale nel suo atto di citazione n. G 29/03 in data 23 novembre 2004, alla stregua del Mod. 21 approvato con D.P.R. n. 194/1996. (Corte dei conti – Sez. I Giurisdizionale Centrale, 20/10/2008, n. 434)

")

13

Modelli resa del conto agenti contabili

Modello 21: Conto della gestione dell’agente contabile; Modello 22: Conto della gestione dell’agente contabile consegnatario di azioni; Modello 23: Conto della gestione dell’economo; Modello 24: Conto della gestione del consegnatario di beni.

14

Riaccertamento dei residui

ISCRIZIONE IMPEGNO DI SPESA NEL CONTO DEL BILANCIO (PRINCIPIO CONTABILE N. 3, PUNTO 50) Per la parte corrente: a) quando è controparte in un rapporto contrattuale e sussiste l’obbligo di pagare (ad esempio: impegno derivante da contratti per forniture di beni già stipulati entro la fine dell’esercizio per i quali non è ancora avvenuto il pagamento della prestazione o impegno derivanti contratti pluriennali già assunti o per disposizione di legge); b) in presenza di una prenotazione di impegno per una gara bandita entro il termine dell’esercizio; c) per rapporti obbligatori sorti per legge o atto unilaterale (provvedimenti esecutivi che assegnano contributi o altre liberalità a terzi); d) quando risulta correlato all’accertamento di entrata avente destinazione vincolata (contributo finalizzato di parte corrente ricevuto sulla base di norme di legge, ma da corrispondere a terzi).

Per la parte corrente: a) quando è controparte in un rapporto contrattuale e sussiste l’obbligo di pagare (ad esempio: impegno derivante da contratti per forniture di beni già stipulati entro la fine dell’esercizio per i quali non è ancora avvenuto il pagamento della prestazione o impegno derivanti contratti pluriennali già assunti o per disposizione di legge); b) in presenza di una prenotazione di impegno per una gara bandita entro il termine dell’esercizio; c) per rapporti obbligatori sorti per legge o atto unilaterale (provvedimenti esecutivi che assegnano contributi o altre liberalità a terzi); d) quando risulta correlato all’accertamento di entrata avente destinazione vincolata (contributo finalizzato di parte corrente ricevuto sulla base di norme di legge, ma da corrispondere a terzi).")

15

Riaccertamento dei residui

Per la parte capitale: e) per spese finanziate con mutui e altri prestiti, concessi definitivamente, per i quali si è proceduto alla stipulazione del contratto; f) in corrispondenza dell’ammontare del relativo accertamento di entrata derivante da trasferimenti finalizzati o ad altra entrata avente specifica destinazione (ad esempio contributi ricevuti per la costruzione di un’opera pubblica); g) per spese finanziate con quota di avanzo di amministrazione;

per spese finanziate con mutui e altri prestiti, concessi definitivamente, per i quali si è proceduto alla stipulazione del contratto; f) in corrispondenza dell’ammontare del relativo accertamento di entrata derivante da trasferimenti finalizzati o ad altra entrata avente specifica destinazione (ad esempio contributi ricevuti per la costruzione di un’opera pubblica); g) per spese finanziate con quota di avanzo di amministrazione;")

16

Riaccertamento dei residui

h) in corrispondenza dell’ammontare del relativo accertamento di entrate per alienazioni intervenute sul patrimonio (stipulazione contratto di vendita); i) per spese finanziate con riscossione di crediti (concessione di crediti ed anticipazioni per finalità produttive) Per spese per servizi in conto terzi: l) in corrispondenza dell’accertamento assunto nel correlato capitolo di entrata.

in corrispondenza dell’ammontare del relativo accertamento di entrate per alienazioni intervenute sul patrimonio (stipulazione contratto di vendita); i) per spese finanziate con riscossione di crediti (concessione di crediti ed anticipazioni per finalità produttive) Per spese per servizi in conto terzi: l) in corrispondenza dell’accertamento assunto nel correlato capitolo di entrata.")

17

Il risultato contabile di amministrazione (art. 186)

Fondo di cassa iniziale al 1^ gennaio (+) Riscossioni totali (+) Pagamenti totali (-) Fondo di cassa al 31/12 (=) Residui attivi totali (comp. + res.) (+) Residui passivi totali (comp. + res.) (-) Risultato contabile di amministrazione (=)

Riscossioni totali (+) Pagamenti totali (-) Fondo di cassa al 31/12 (=) Residui attivi totali (comp. + res.) (+) Residui passivi totali (comp. + res.) (-) Risultato contabile di amministrazione (=)")

18

Il risultato contabile di amministrazione (art. 186)

Determinazione del risultato finale di amministrazione – Metodo 2 Accertamenti in conto competenza (+) Impegni in c/competenza (-) Risultato gestione di competenza (=) Accertamenti in c/residui (+) Impegni in c/residui (-) Risultato gestione dei residui (=) Fondo di cassa iniziale (+) RISULTATO DI AMMINISTRAZIONE (=)

Impegni in c/competenza (-) Risultato gestione di competenza (=) Accertamenti in c/residui (+) Impegni in c/residui (-) Risultato gestione dei residui (=) Fondo di cassa iniziale (+) RISULTATO DI AMMINISTRAZIONE (=)")

19

Il risultato contabile di amministrazione (art. 186)

Determinazione del risultato finale di amministrazione – Metodo 3 Avanzo di amministrazione esercizio precedente (+) Avanzo applicato (-) Avanzo disponibile (=) Maggiori entrate c/competenza (+) Maggiori entrate c/residui (+) Minori spese c/residui (+) Minori spese in c/competenza (+) Minori entrate c/competenza (-) Minori entrate in c/residui (-) RISULTATO DI AMMINISTRAZIONE (=)

Avanzo applicato (-) Avanzo disponibile (=) Maggiori entrate c/competenza (+) Maggiori entrate c/residui (+) Minori spese c/residui (+) Minori spese in c/competenza (+) Minori entrate c/competenza (-) Minori entrate in c/residui (-) RISULTATO DI AMMINISTRAZIONE (=)")

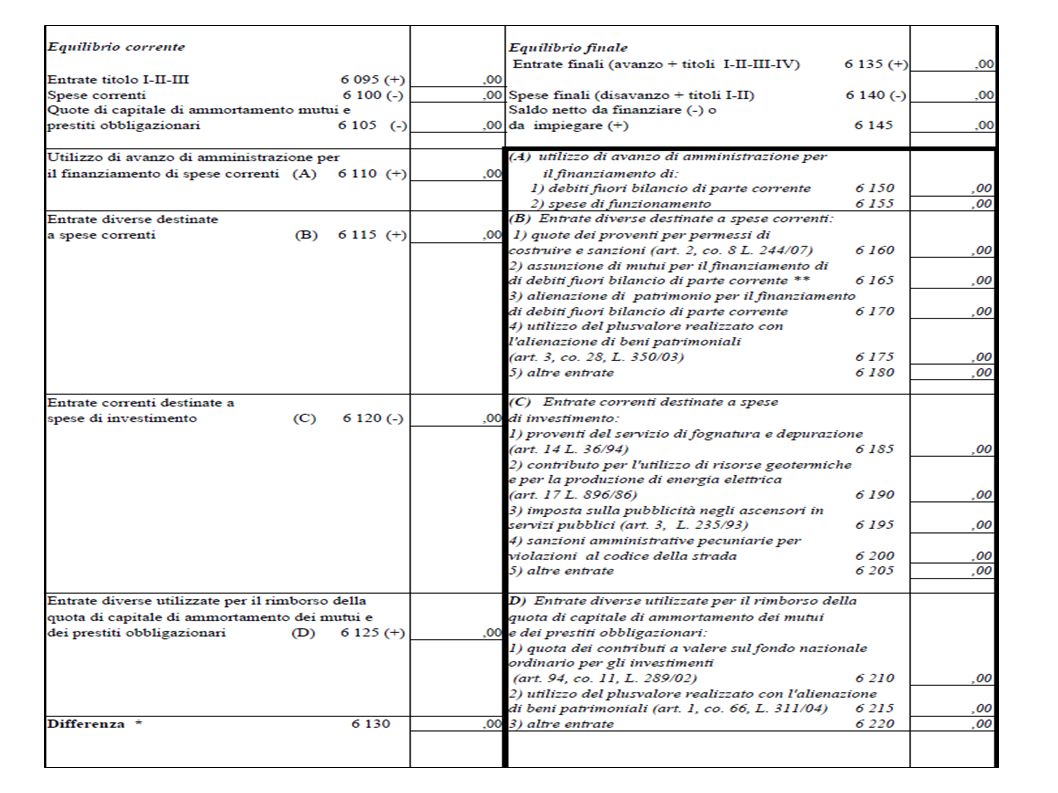

20

Risultato della gestione di competenza integrato con la quota di avanzo di amm. applicato al bilancio

22

Le condizioni strutturalmente deficitarie

Valore negativo del risultato contabile di gestione sup. in termini di valore assoluto al 5% rispetto alle entrate correnti (a cui si aggiunge l’avanzo appl. per spese invest.); Volume dei residui attivi di nuova formazione provenienti dalla gestione di competenza (Tit. I e III), con esclusione dell’addizione Irpef, superiori al 42% delle entrate accertate nei medesimi titoli; Ammontare dei residui attivi (Tit. I e III) superiore al 65%, derivanti dalla gestione dei residui, rapportata agli accertamenti della gestione di competenza delle medesime entrate; Residui passivi complessivi del Titolo I sup. al 40% degli impegni della medesima spesa corrente.

; Volume dei residui attivi di nuova formazione provenienti dalla gestione di competenza (Tit. I e III), con esclusione dell’addizione Irpef, superiori al 42% delle entrate accertate nei medesimi titoli; Ammontare dei residui attivi (Tit. I e III) superiore al 65%, derivanti dalla gestione dei residui, rapportata agli accertamenti della gestione di competenza delle medesime entrate; Residui passivi complessivi del Titolo I sup. al 40% degli impegni della medesima spesa corrente.")

23

Le condizioni strutturalmente deficitarie (segue)

Esistenza procedimenti di esecuzione forzata sup. allo 0,5% delle spese correnti; Volume complessivo delle spese di personale a vario titolo rapportato al volume complessivo entrate correnti (tit. I, II, III) sup. al 40% (comuni < 5000), al 39% ( tra 5000 e ), al 38% (oltre ), al netto dei contributi regionali e di altri enti pubbl. finalizzati a finanziare spesa di personale; Debiti di finanziamento non assistiti da contribuzione sup. al 150% delle entrate correnti per gli enti con ris. cont. della gestione positivo, e sup. al 120% per gli con ris. cont. della gestione negativo;

sup. al 40% (comuni < 5000), al 39% ( tra 5000 e ), al 38% (oltre ), al netto dei contributi regionali e di altri enti pubbl. finalizzati a finanziare spesa di personale; Debiti di finanziamento non assistiti da contribuzione sup. al 150% delle entrate correnti per gli enti con ris. cont. della gestione positivo, e sup. al 120% per gli con ris. cont. della gestione negativo;")

24

Le condizioni strutturalmente deficitarie (segue)

8 ) Debiti fuori bilancio superiore all’1% rispetto ai valori di accertamento delle entrate correnti. Esistenza al 31 dicembre di anticipazioni di tesoreria non rimborsate superiori al 5% delle entrate correnti; Ripiano squilibri in sede di salvaguardia equilibri, art. 193 Tuel, con misure di alienazione di beni patrimoniali e/o avanzo di amministrazione superiore al 5% dei valori della spesa corrente.

Debiti fuori bilancio superiore all’1% rispetto ai valori di accertamento delle entrate correnti. Esistenza al 31 dicembre di anticipazioni di tesoreria non rimborsate superiori al 5% delle entrate correnti; Ripiano squilibri in sede di salvaguardia equilibri, art. 193 Tuel, con misure di alienazione di beni patrimoniali e/o avanzo di amministrazione superiore al 5% dei valori della spesa corrente.")

25

Contabilità economico patrimoniale

CONTO DEL BILANCIO CONTO ECONOMICO PROSPETTO DI CONCILIAZIONE RILEVAZIONI EXTRA CONTABILI CONTO DEL PATRIMONIO ESERCIZIO PREC. CONTO DEL PATRIMONIO

26

Contabilità economico patrimoniale

Finalità: osservazione della gestione e valutazione dell’economicità Oggetto: variazione del patrimonio netto da inizio anno a fine anno e analisi delle sue cause (espresse nel conto economico) Metodo: Momento di rilevazione: momento della variazione della moneta e del credito Partita doppia Ricorso a stime nella costruzione delle sintesi

Metodo: Momento di rilevazione: momento della variazione della moneta e del credito. Partita doppia. Ricorso a stime nella costruzione delle sintesi.")

27

CONTABILITA’ FINANZIARIA CONTABILITA’ ECON.PATRIMONIALE

RACCORDO TRA CONTABILITÀ FINANZIARIA E CONTABILITÀ ECONOMICO-PATRIMONIALE CONTABILITA’ FINANZIARIA CONTABILITA’ ECON.PATRIMONIALE

28

RACCORDO TRA CONTABILITÀ FINANZIARIA E CONTABILITÀ ECONOMICO-PATRIMONIALE (segue)

")

29

RACCORDO TRA CONTABILITÀ FINANZIARIA E CONTABILITÀ ECONOMICO-PATRIMONIALE (segue)

")

30

RACCORDO TRA CONTABILITÀ FINANZIARIA E CONTABILITÀ ECONOMICO-PATRIMONIALE

Le differenti risultanze tra la contabilità economica e quella finanziaria sono riconducibili ai seguenti motivi: la rilevazione del costo temporale non coincide con quella del relativo esborso finanziario (disallineamento temporale). la rilevazione del costo riguarda una struttura organizzativa diversa da quella in cui sono allocate le risorse finanziarie (disallineamento strutturale). l’esistenza di eventi di natura economica che non originano movimenti finanziari e, viceversa, di eventi che generano esborsi finanziari ma non costituiscono fenomeni di rilevanza economica

. la rilevazione del costo riguarda una struttura organizzativa diversa da quella in cui sono allocate le risorse finanziarie (disallineamento strutturale). l’esistenza di eventi di natura economica che non originano movimenti finanziari e, viceversa, di eventi che generano esborsi finanziari ma non costituiscono fenomeni di rilevanza economica.")

31

RACCORDO TRA CONTABILITÀ FINANZIARIA E CONTABILITÀ ECONOMICO-PATRIMONIALE (segue)

")

32

RACCORDO TRA CONTABILITÀ FINANZIARIA E CONTABILITÀ ECONOMICO-PATRIMONIALE (segue)

")

33

RACCORDO TRA CONTABILITÀ FINANZIARIA E CONTABILITÀ

34

CONTO ECONOMICO (Art- 229 Tuel)

Documento di sintesi, riferito all’intera attività dell’ente, che evidenzia gli elementi negativi (riferiti ai consumi dei fattori produttivi) e positivi (proventi e ricavi realizzati in conseguenza dell’affluire delle risorse) della gestione secondo criteri della competenza economica.

e positivi (proventi e ricavi realizzati in conseguenza dell’affluire delle risorse) della gestione secondo criteri della competenza economica.")

35

CONTO ECONOMICO (Art- 229 Tuel)

Criterio della competenza economica Un costo si considera di competenza di un esercizio se è stato sostenuto nel corrispondente esercizio amministrativo e se ha dato nello stesso la sua utilità trovando copertura nel correlato ricavo. Un ricavo si considera di competenza di un esercizio se è stato conseguito nel corrispondente esercizio e se è correlato ai costi sostenuti nel periodo stesso.

36

CONTO ECONOMICO (Art- 229 Tuel)

")

37

CONTO ECONOMICO Parte peculiare e distintiva dell’attività dell’Ente

Interessi attivi e passivi e altri oneri e proventi finanziari Natura non ricorrente o di competenza di esercizi precedenti o derivante da modifiche alla situazione patrimoniale

38

CONTO ECONOMICO (P.c. n. 3, punto 74)

I principali scostamenti rispetto al conto economico dell’esercizio precedente devono essere analizzati e valutati nella relazione illustrativa dell’organo esecutivo. Il risultato economico dell’esercizio ed in particolare il risultato depurato dei componenti straordinari (classe E), se negativo, attesta uno squilibrio economico che rende necessario provvedimenti per raggiungere nell’arco temporale più breve il pareggio. L’equilibrio economico come indicato nei postulati dei principi contabili degli enti locali è, infatti, un obiettivo essenziale ai fini della funzionalità dell’ente. La tendenza al pareggio economico deve essere pertanto considerata un obiettivo di gestione da sottoporre a costante controllo.

, se negativo, attesta uno squilibrio economico che rende necessario provvedimenti per raggiungere nell’arco temporale più breve il pareggio. L’equilibrio economico come indicato nei postulati dei principi contabili degli enti locali è, infatti, un obiettivo essenziale ai fini della funzionalità dell’ente. La tendenza al pareggio economico deve essere pertanto considerata un obiettivo di gestione da sottoporre a costante controllo.")

39

CONTO ECONOMICO

40

CONTO ECONOMICO

41

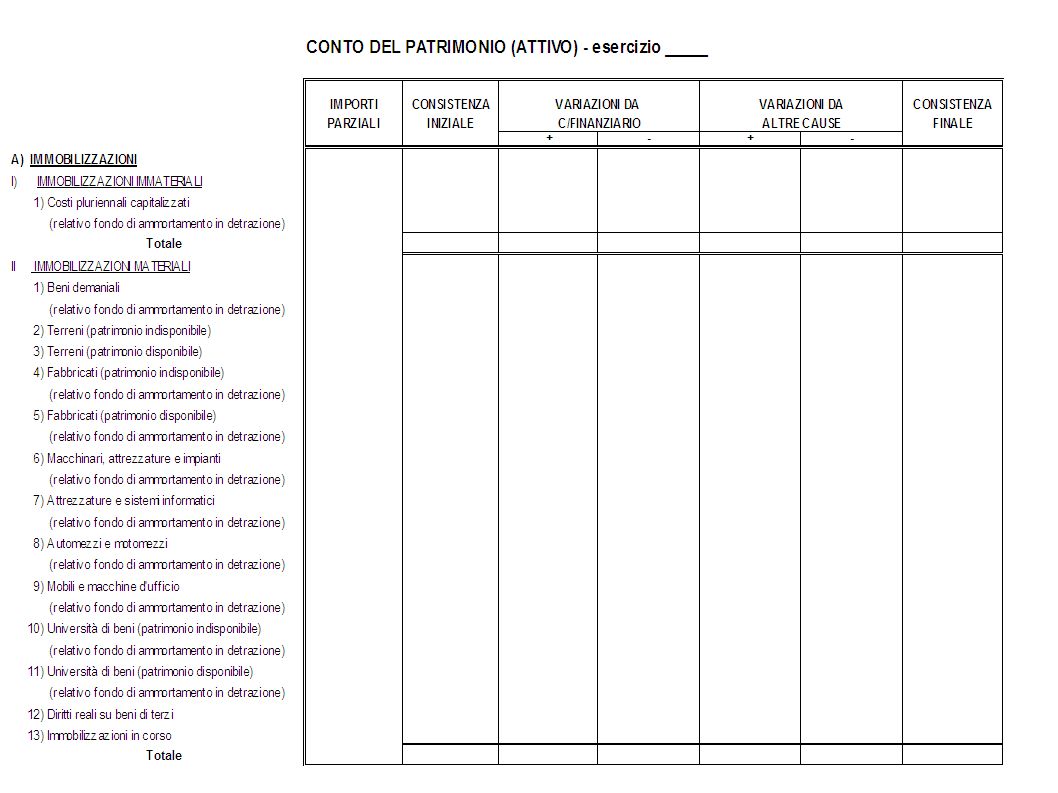

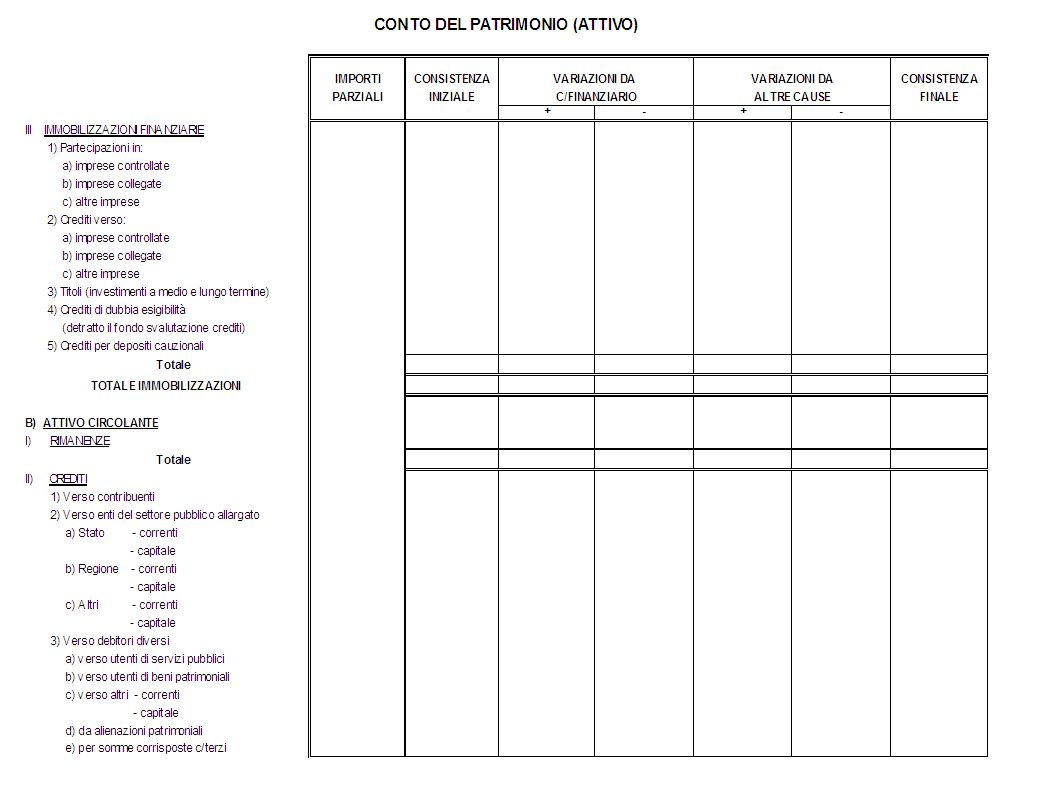

CONTO DEL PATRIMONIO (Art. 230 Tuel)

Rileva i risultati della gestione patrimoniale e riassume la consistenza del patrimonio al termine dell’esercizio, evidenziando le variazioni intervenute nel corso dello stesso, rispetto alla consistenza iniziale

42

CONTO DEL PATRIMONIO (Art. 230 Tuel)

Il patrimonio è costituito dal complesso dei beni e dei rapporti giuridici, attivi e passivi, di pertinenza di ciascun ente, suscettibili di valutazione ed attraverso la cui rappresentazione contabile ed il relativo risultato finale differenziale è determinata la consistenza netta della dotazione patrimoniale.

43

Piano delle alienazioni e delle valorizzazioni

CONTO DEL PATRIMONIO Piano delle alienazioni e delle valorizzazioni Per la redazione del piano non è previsto uno schema tipo, ma è consigliabile che contenga almeno i seguenti elementi: Descrizione del bene; Identificativi catastali; Attuale destinazione urbanistica; Intervento previsto per ciascun immobile (alienazione o valorizzazione); Valutazione del bene; Eventuali diritti gravanti sul bene (di prelazione); Gli immobili “liberi” possono essere oggetto di contratti personali di godimento, esplicitandone il canone annuo.

; Valutazione del bene; Eventuali diritti gravanti sul bene (di prelazione); Gli immobili liberi possono essere oggetto di contratti personali di godimento, esplicitandone il canone annuo.")

44

CONTO DEL PATRIMONIO Gli elementi patrimoniali attivi (impieghi) sono classificati, a seconda della loro destinazione e delle caratteristiche temporali dell’investimento, in: Attivo immobilizzato: investimenti che daranno la loro utilità per periodi medio - lunghi; Attivo circolante: disponibilità liquide, investimenti di breve durata. Gli elementi patrimoniali passivi sono classificati secondo la fonte di finanziamento.

sono classificati, a seconda della loro destinazione e delle caratteristiche temporali dell’investimento, in: Attivo immobilizzato: investimenti che daranno la loro utilità per periodi medio - lunghi; Attivo circolante: disponibilità liquide, investimenti di breve durata. Gli elementi patrimoniali passivi sono classificati secondo la fonte di finanziamento.")

Presentazioni simili

e la relazione previsionale e programmatica sono: approvati dalla Giunta Comunale;>")