Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

2009: lItalia 12 anni dopo Kyoto. Aspettando Godot? di Enzo Di Giulio Eni Corporate University - Scuola Enrico Mattei IEFE – Università Bocconi Milano, 20 marzo 2009 Le opinioni e le informazioni contenute nella presentazione sono dellautore e non rappresentano necessariamente quelle dellazienda nella quale egli lavora.

2

Un po di storia

3

Primi passi. Delibera Cipe 1998 (Mt.CO 2 eq.) Linee guida per la riduzione dei gas serra (misure nazionali) MtCO 2 2002 MtCO 2 2006 MtCO 2 2008-2012 Settore elettrico: incremento di efficienza negli impianti termoelettrici -4/5-10/12-20/23 Settore trasporti: riduzione dei consumi-4/6-9/11-18/21 Produzione di energia da fonti rinnovabili-4/5-7/9-18/20 Riduzione dei consumi nei settori industriale, residenziale, servizi -6/7-12/14-24/29 Riduzione delle emissioni nei settori non energetici-2-7/9-15/19 Carbon Sinks(-0,7) Totale-20/25-45/55-95/112

Linee guida per la riduzione dei gas serra (misure nazionali) MtCO MtCO MtCO Settore elettrico: incremento di efficienza negli impianti termoelettrici -4/5-10/12-20/23 Settore trasporti: riduzione dei consumi-4/6-9/11-18/21 Produzione di energia da fonti rinnovabili-4/5-7/9-18/20 Riduzione dei consumi nei settori industriale, residenziale, servizi -6/7-12/14-24/29 Riduzione delle emissioni nei settori non energetici-2-7/9-15/19 Carbon Sinks(-0,7) Totale-20/25-45/55-95/112.")

4

Lera dellottimismo. Delibera Cipe 2002 (Mt.CO2 eq.)

")

5

Passi operativi (MtCO 2 eq)Cipe 2002Nap 1Nap 2 (draft)Nap2 GHGs Emissions in 1990521.0508.0519.79519.5 Kyoto Target487.1475.0486.01485.7 GHGs Emissions in 2000546.0543.9583.33 (2004) 580.7 (2004) BAU Scenario to 2010579.7613.3n.a. Distance from Kyoto target92.6138.397.3295 Scenario with P&M to 2010 (with CDM) 528.1563.7n.a. Energy Industry Reference scenario144.4175.3n.a. Industry Reference Scenario80.283.6n.a. Transportation Reference Scenario134.7136.8n.a. Residences Reference Scenario68.0 n.a. Total allocated allowances (MtCO 2 /year) n.a.223.6186.02184.7 Thermoelectric sector cap (MtCO 2 /year) 124.1131.1100.6685.29

n.a. Energy Industry Reference scenario n.a. Industry Reference Scenario n.a. Transportation Reference Scenario n.a. Residences Reference Scenario68.0 n.a. Total allocated allowances (MtCO 2 /year) n.a Thermoelectric sector cap (MtCO 2 /year)")

6

Risveglio

7

Andamento delle emissioni di gas serra Fonte: European Environment Agency 2008 Gas serra fuori controllo: + 72 Mt. CO 2 15% oltre il target di Kyoto (- 6.5%)

.")

8

Andamento delle emissioni di gas serra Fonte: European Environment Agency 2007 Gas serra fuori controllo: 19% oltre il target di Kyoto (- 6.5%)

")

9

Quanto è distante il target? Elaborazione su dati tratti da Schema PNA 2

10

Assai lontani... assai vicini Elaborazione su dati tratti da Schema PNA 2

11

Alcune semplici moltiplicazioni

12

Acquisti sullET internazionale

13

Ipotesi di costo ETS e politiche

14

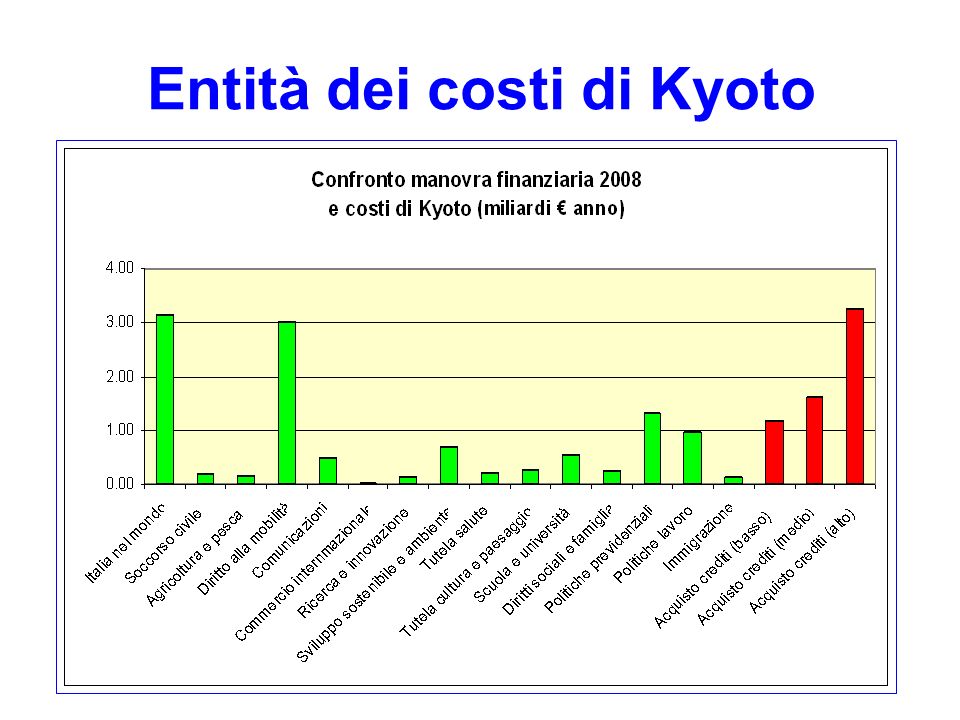

Entità dei costi di Kyoto

16

Cause

17

Settori responsabili CAGR Industria energetica: 1.1% Industria: - 0.5% Trasporti: 1.5% Altri settori: 0.7%

18

Cause Concettuali Cipe 98, Cipe 2002, Piano Dazione: Enfasi sugli obiettivi. Debole attenzione allindividuazione degli strumenti. Approccio disgiuntivo e disaggregato. Elencazione di misure. Necessità di una riflessione sul nesso obiettivi-strumenti: auspicabile un approccio integrato che individui strumenti di riferimento per ciascun settore.

19

Riflessioni generali

20

E la crescita che traina la domanda di energia?

21

... non sempre.

22

E possibile diminuire i consumi energetici?

23

Possibili vie da percorrere

24

Alcune stime (Lorenzoni) 54 TWh di produzione elettrica da FR in sostituzione di gas naturale (550 g/kWh): 30 Mton CO 2 (costo complessivo: 6 Mld Euro) - 20% consumo interno lordo (150 Mtep al 2020), 2,35 t/tep gas: 70 Mton CO 2

54 TWh di produzione elettrica da FR in sostituzione di gas naturale (550 g/kWh): 30 Mton CO 2 (costo complessivo: 6 Mld Euro) - 20% consumo interno lordo (150 Mtep al 2020), 2,35 t/tep gas: 70 Mton CO 2")

25

Il Position Paper del Governo Quota rinnovabili su TFC (Total Final Consumption): 17% in 2020. Incremento di costo: da 0.06 /kWh a 13 /kWh (2020)

.")

26

Scenari IRED Wind Scenario: Quota eolico: 58% in 2020 Incremento di costo: da 0.06 /kWh to 10 /kWh (2020) Solar Scenario: Quota: 57% in 2020 Incremento di costo: da 0.06 /kWh a 20 /kWh (2020)

Solar Scenario: Quota: 57% in 2020 Incremento di costo: da 0.06 /kWh a 20 /kWh (2020)")

27

Altre stime (scenari nei settori e sottosettori) Sector Annual growth rate 2006-20122013-2030 Services 0.8%1.5% Agriculture 1.2% Steel & Iron 0.3%1.5% Non ferrous metals 1.8% Mining 1.0%1.5% Mechanical industry 0.1%1.0% Food 0.8%1.2% Textiles 0.0% 0.5% Buildings 0.3% 0.8% Glass 0.1% 1.8% Chemicals 0.08% 1.0% Paper 1.0% 2.0% Other manufactures 0.05%1.0% GDP 0.67%1.36%

Sector Annual growth rate Services 0.8%1.5% Agriculture 1.2% Steel & Iron 0.3%1.5% Non ferrous metals 1.8% Mining 1.0%1.5% Mechanical industry 0.1%1.0% Food 0.8%1.2% Textiles 0.0% 0.5% Buildings 0.3% 0.8% Glass 0.1% 1.8% Chemicals 0.08% 1.0% Paper 1.0% 2.0% Other manufactures 0.05%1.0% GDP 0.67%1.36%")

28

Altre stime (- 1% annuo int. ene.) (Mtep e Mld ) ENSAV: Energy Savings (Mtoe); BEN: Total Benefit (Mld), i.e. ENBen + CO2Ben. HP. 50$/bbl; 20 /tCO 2 AG ENSAVAG BENRS ENSAVRS BENSE ENSAVSE BEN 20100.140.041.210.380.690.20 20150.310.102.740.851.680.50 20200.480.164.321.332.800.83 20250.660.215.971.844.091.21 20300.840.277.712.375.541.64 ID ENSAVID BENTR ENSAVTR BEN 20101.640.621.850.61 20153.721.264.381.44 20205.851.936.952.29 20258.072.629.573.15 203010.403.3412.294.04

(Mtep e Mld ) ENSAV: Energy Savings (Mtoe); BEN: Total Benefit (Mld), i.e. ENBen + CO2Ben. HP. 50$/bbl; 20 /tCO 2 AG ENSAVAG BENRS ENSAVRS BENSE ENSAVSE BEN ID ENSAVID BENTR ENSAVTR BEN")

29

Stime aggregate (Mtep e Mld ) IT EN SAV IT BENIT BEN SumIT BEN Sum/GDP 20105.531.852.980.003 201512.834.1510.890.012 202020.406.5421.490.022 202528.369.0333.710.033 203036.7811.6646.370.043 IT BENIT BEN Sum/GDPIT BENIT BEN Sum/GDPIT BENIT BEN Sum/GDP 70$/bbl e 40 Euros/ton CO 2 100$/bbl e 30 Euros/ton CO2120$/bbl e 60 Euros/ton CO2 20102.800.0043.530.0054.650.007 20156.210.0177.980.02210.370.029 20209.740.03412.590.04316.280.056 202513.430.05017.410.06422.470.083 203017.320.06522.510.08328.980.108

IT EN SAV IT BENIT BEN SumIT BEN Sum/GDP IT BENIT BEN Sum/GDPIT BENIT BEN Sum/GDPIT BENIT BEN Sum/GDP 70$/bbl e 40 Euros/ton CO 2 100$/bbl e 30 Euros/ton CO2120$/bbl e 60 Euros/ton CO")

30

Conclusioni Sul piano delle politiche di Kyoto, il periodo 1998-2008 si caratterizza per la distanza tra enunciazioni e misure effettivamente realizzate. I diversi scenari concordano su uno surplus tendenziale intorno ai 90 Mt. CO 2 eq. (da segnalare il decremento delle emissioni del 2006: surplus pari a 72 Mt. CO2?) I cap imposti dallETS avvicinano in misura assai limitata le emissioni allobiettivo Il surplus di emissioni (95-58 Mtep) potrebbe costare allItalia una cifra compresa tra 1.2-3.2 miliardi di Euro allanno Due scenari: A) lEuropa non centra il suo target B) lEuropa centra il suo target A) infrazione dellItalia; B) ??? Benevolenza dellUE?

I cap imposti dallETS avvicinano in misura assai limitata le emissioni allobiettivo Il surplus di emissioni (95-58 Mtep) potrebbe costare allItalia una cifra compresa tra miliardi di Euro allanno Due scenari: A) lEuropa non centra il suo target B) lEuropa centra il suo target A) infrazione dellItalia; B) . Benevolenza dellUE .")

31

... grazie dellattenzione!

Presentazioni simili

>")

, ha pubblicato il Key World Energy Statistics, dove sono messe in evidenza le moltissime.>")