Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

CONTENZIOSO TRIBUTARIO

IL CONTENZIOSO TRIBUTARIO IN MERITO AL RECUPERO DEL DIRITTO ANNUALE (C.C.I.A.A.) ASPETTI OPERATIVI

ASPETTI OPERATIVI.")

2

PREMESSE METODOLOGICHE IN MATERIA DI DIRITTO ANNUALE – C.C.I.A.A.

3

SONO OBBLIGATI AL PAGAMENTO DEL DIRITTO ANNUALE ALLE CCIAA:

TUTTE LE IMPRESE INDIVIDUALI E/O SOCIALI ISCRITTE AL REGISTRO DELLE IMPRESE, TUTTI I SOGGETTI ISCRITTI AL REA. LE IMPRESE INDIVIDUALI ED I SOGGETTI ISCRITTI AL REA SONO TENUTI AL PAGAMENTO DEL DIRITTO ANNUALE IN MISURA FISSA, MENTRE TUTTI GLI ALTRI SOGGETTI SONO TENUTI AL VERSAMENTO DEL DIRITTO ANNUALE IN MISURA VARIABILE CON RIFERIMENTO AL FATTURATO DELL’ESERCIZIO PFRECEDENTE. PER IL CALCOLO DEL FATTURATO SI DEVE FARE RIFERIMENTO ALLA NORMATIVA CONTENUTA NEL D.M. N° 54 DEL ED ALLE ISTRUZIONI ESPOSTE DAL MINISTERO DELLO SVILUPPO ECONOMICO N° DEL INVECE PER LA DETERMINAZIONE DEL DIRITTO RELATIVO AL- L’ANNO 2011 SI DEVE FARE RIFERIMENTO AL D.M

4

SONO TENUTI AL PAGAMENTO DEL DIRITTO ANNUALE:

IMPRESE INDIVIDUALI, SOCIETA’ PERSONALI E DI CAPITALI, SOCIETA’ FRA PROFESSIONISTI (D. LGS. N° 96 DEL ), CONSORZI, IMPRENDITORI AGRICOLI E COLTIVATORI DIRETTI, UNITA’ LOCALI E SEDI SECONDARIE DI IMPRESE AVENTI LA SEDE PRINCIPALE ALL’ESTERO, SOGGETTI ISCRITTI AL REA, CHE RISULTANO ISCRITTI ALLA CCIAA DAL PER LE IMPRESE DI NUOVA ISCRIZIONE NEL CORSO DELL’ANNO DEVONO CORRISPONDERE IL TRIBUTO ALL’ATTO DELL’ISCRIZIONE. I SOGGETTI CHE SI CANCELLANO NEL CORSO DELL’ANNO DEVONO PAGARE IL DIRITTO ANNUALE PER INTERO.

, CONSORZI, IMPRENDITORI AGRICOLI E COLTIVATORI DIRETTI, UNITA’ LOCALI E SEDI SECONDARIE DI IMPRESE AVENTI LA SEDE PRINCIPALE ALL’ESTERO, SOGGETTI ISCRITTI AL REA, CHE RISULTANO ISCRITTI ALLA CCIAA DAL PER LE IMPRESE DI NUOVA ISCRIZIONE NEL CORSO DELL’ANNO DEVONO CORRISPONDERE IL TRIBUTO ALL’ATTO DELL’ISCRIZIONE. I SOGGETTI CHE SI CANCELLANO NEL CORSO DELL’ANNO DEVONO PAGARE IL DIRITTO ANNUALE PER INTERO.")

5

SONO ALTRESI’ TENUTI AL PAGAMENTO DEL DIRITTO ANNAULE:

LE IMPRESE IN STATO DI LIQUIDAZIONE, INATTIVITA’ O SOSPENSIONE DELL’ATTIVITA’, SE ISCRITTE ALLA CCIAA, LE IMPRESE IN STATO DI CONCORDATO PREVENTIVO O DI AMMINISTRAZIONE STRAORDINARIA, FINO A QUANDO VIENE AUTORIZZATO L’ESERCIZIO DELL’IMPRESA, GLI IMPRENDITORI INDIVIDUALI DECEDUTI, FINO ALL’ANNO DEL DECESSO CON OBBLIGO DEL RELATIVO PAGAMENTO A CARICO DEGLI EREDI. IN PRESENZA DI EVENTI ECCEZIONALI PER CUI VENGANO CONCESSE DELLE AGEVOLAZIONI OD ESENZIONI IN MATERIA TRIBUTARIA LE STESSE SI APPLICANO ANCHE AL DIRITTO ANNUALE CCIAA.

6

SOGGETTI NON OBBLIGATI AL PAGAMENTO DEL DIRITTO:

IMPRESE PER CUI E’ STATO ADOTTATA UNA PROCEDURA DI FALLIMENTO O LIQUIDAZIONE COATTA AMMINISTRATIVA AL DELL’ANNO PRECEDENTE, SENZA L’AUTORIZZAZIONE DELL’ESERCIZIO PROVVISORIO, IMPRESE CESSATE AL DELL’ANNO IMMEDIATAMENTE PRECEDENTE, CHE HANNO PRESENTATO DOMANDA DI CANCELLAZIONE ENTRO IL DELL’ANNO IMMEDIATENTE SUCCESSIVO, SOCIETA’ CHE HANNO APPROVATO IL BILANCIO FINALE DI LIQUIDAZIONE ENTRO IL DELL’ANNO PRECEDENTE A CONDIZIONE CHE LA DOMANDA DI CANCELLAZIONE SIA STATA PRESENTATA ENTRO IL DELL’ANNO IMMEDIATAMENTE SUCCESSIVO, SOCIETA’ COOPERATIVE PER LE QUALI SIA STATO DISPOSTO LO SCIOGLIMENTO Dì’UFFICIO ENTRO IL DELL’ANNO IMMEDIATAMENTE PRECEDENTE. (ART. 4. D.M. N°359/2001

7

IL VERSAMENTO DEL TRIBUTO VIENE NORMALMENTE EFFETTUATO CON IL MOD

IL VERSAMENTO DEL TRIBUTO VIENE NORMALMENTE EFFETTUATO CON IL MOD. F 24 TELEMATICO. PER LE IMPRESE DI NUOVA COSTITUZIONE IL VERSAMENTO PUO’ AVVENIRE ANCHE DIRETTAMENTO ALLO SPORTELLO CAMERALE. I CODICI DA UTILIZZARE PER IL VERSAMENTO CON IL MOD. F 24 SONO: 3850 – RELATIVAMENTE AL DIRITTO (CON L’ANNO DI RIFERIMENTO E LA SIGLA DELLA PROVINCIA DELLA CCIAA COMPETENTE ALL’INCASSO) 3851 – RELATIVAMENTE AGLI INTERESSI PER OMESSO O TARDIVO VERSAMENTO, 3852 – RELATIVAMENTE ALLE SANZIONI PER OMESSO O TARDIVO VERSAMENTO. I TERMINI DI VERSAMENTO SONO GLI STESSI STABILITI PER I TRIBUTI DIRETTI ANNUALI.

3851 – RELATIVAMENTE AGLI INTERESSI PER OMESSO O TARDIVO VERSAMENTO, 3852 – RELATIVAMENTE ALLE SANZIONI PER OMESSO O TARDIVO VERSAMENTO. I TERMINI DI VERSAMENTO SONO GLI STESSI STABILITI PER I TRIBUTI DIRETTI ANNUALI.")

8

IL RITARDATO OD OMESSO VERSAMENTO DEL DIRITTO ANNUALE DA’ TITOLO ALL’APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE CHE SONO DETERMINATE FRA IL 10 % ED IL 100 % DELL’AMMONTARE DEL DIRITTO ANNUALE, IN CONSIDERAZIONE DELLA PERSONALITA’ DEL SOGGETTO INADEMPIENTE E DEL SUO COMPORTAMENTO OMISSIVO NEL TEMPO. VA AL RIGUARDO OPPORTUNAMENTE PREDISPOSTO UN APPOSITO REGOLAMENTO. IN LINEA DI PRINCIPIO IN CASO DI TARDIVO VERSAMENTO VIENE APPLICATA UNA SANZIONE DEL 10 %, MENTRE IN CASO DI OMESSO VERSAMENTO VIENE APPLICATA UNA SANZIONE PARI AL 30 % DEL DIRITTO STESSO. IL PAGAMENTO DEL DIRITTO ANNUALE CON RITARDO FINO A 30 GIORNI RISPETTO ALLA NATURALE SCADENZA COMPORTA L’OBBLIGO ALLA MAGGIORAZIONE DELL’IMPORTO DOVUTO IN RAGIONE DEL 0,40 %. IN CASO DI REGOLARIZZAZIONE PARZIALE LE SANZIONI VENGONO COMMINATE SULLA PARTE OMESSA.

9

GLI STRUMENTI DEFLATTIVI CONTENZIOSO TRIBUTARIO

AL CONTENZIOSO TRIBUTARIO ANALISI COMPARATA

10

IN CASO DI RILEVO DI OMISSIONI O MINORI VERSAMENTI DEL DIRITTO ANNUALE, LA CCIAA HA TITOLO DI EMETTERE: AVVISI DI LIQUIDAZIONE, AVVISI DI RETTIFICA DEL TRIBUTO VERSATO RISPETTO AL DOVUTO, AVVISI DI ACCERTAMENTO DEL TRIBUTO OMESSO TOTALMENTE. LE CCIAA DOVRANNO PROCEDERE A REGOLAMENTARE L’ATTIVITA’ ACCERTATIVA AL FINE DI DETERMINARE I COMPITI DA ATTRIBUIRE AI FUNZIONARI RESPONSABILI. NEL REGOLAMENTO SARANNO EVIDENZIATE ANCHE LE FUNZIONI CHE I FUNZIONARI RESPONSABILI DEBBONO PORRE IN ESSERE IN FAVORE DELL’ENTE. QUANDO L’ACCERTAMENTO TRIBUTARIO DIVIENE DEFINITIVO SI PROCEDERA’ AL RELATIVO RECUPERO COATTIVO.

11

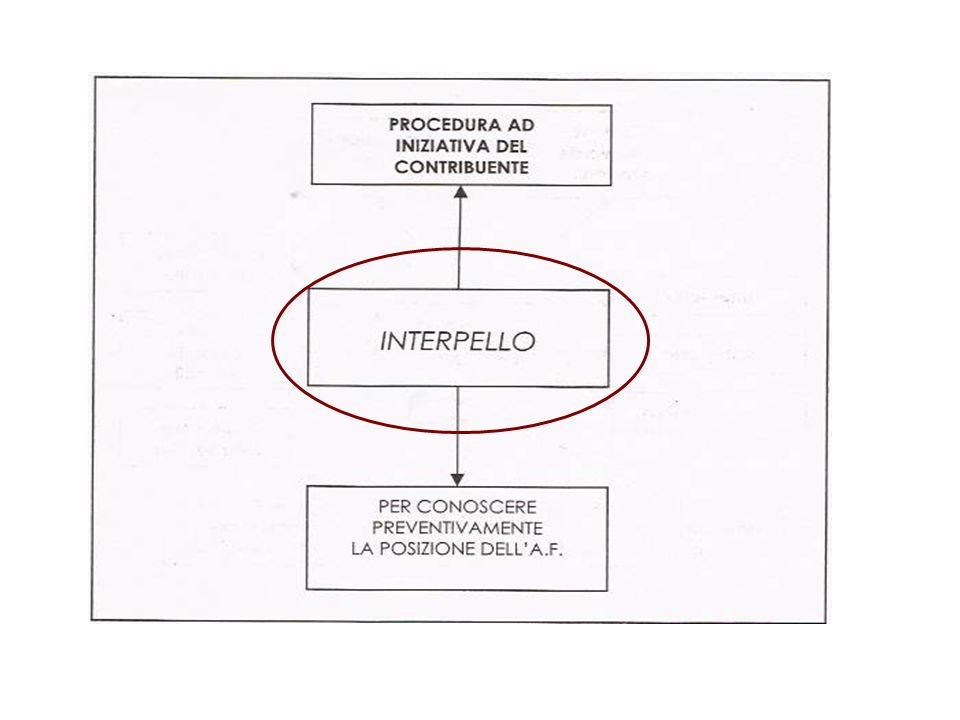

SONO STATE POSTE, AL FINE DI RIDURRE IL CONTENZIOSO TRIBUTARIO, ANCHE DELLE PROCEDURE DEFLATIVE, CHE POSSONO ESSERE COSI’ RIEPILOGATE: INTERPELLO DEL CONTRIBUENTE, VOLTO A DEFINIRE CON L’ENTE PUBBLICO IL PROPRIO COMPORTAMENTO TRIBUTARIO, ESERCIZIO DELL’AUTOTUTELA, MEDIANTE PRESENTAZIONE DI APPOSITA ISTANZA SCRITTA, RAVVEDIMENTO OPEROSO, RIGUARDANTE LA REGOLARIZZAZIONE SPONTANEA PRIMA DELL’INIZIO DELL’ ACCERTAMENTO DELLA POSIZIONE FISCALE NEI CONFRONTI DELL’ENTE PUBBLICO, ADESIONE AGLI INVITI DI REGOLARIZZAZIONE, CONCILIAZIONE GIUDIZIALE. DI SEGUITO VENGONO ESPOSTE DELLE TABELLE ESPLICATIVE:

12

SINTESI DEGLI STRUMENTI DEFLATIVI TRIBUTARI

15

FUNZIONI DELL’ISTITUTO DEFLATIVO:

ANCHE SOLO IN FORMA PARZIAALE

17

RAVVEDIMENTO OPEROSO

21

CONTENZIOSO TRIBUTARO ANALISI COMPARATA DELLE PROCEDURE

IL CONTENZIOSO TRIBUTARO ANALISI COMPARATA DELLE PROCEDURE RIFERIMENTI NORMATIVI: D.LGS. N° 546 DEL – NORME SUL PROCESSO TRIBUTARIO D.LGS. N° 472 DEL – DI9SPOSIZIONI GENERALI IN MATERIA DI SANZIONI L. N° 212 DEL – STATUTO DEI DIRITTI DEL CONTRIBUENTE D. INTERM. N° 54 DEL CODICE DI PROCEDURA CIVILE.

22

ORGANI DEL CONTENZIOSO TRIBUTARIO

IL CONTENZIOOSO TRIBUTARIO VIENE ESPLETATO ATTRAVERSO I SEGUENTI ORGANI: COMMISSIONE TRIBUTARIA PROVINCIALE, COMMISSIONE TRIBUTARIA REGIONALE, CORTE DI CASSAZIONE. LE COMMISSIONI TRIBUTARIE SONO ABILITATE A DECIDERE TUTTE LE CONTROVERSIE DI LEGITTIMITA’ E DI MERITO INTERESSANTI I TRIBUTI. LA CORTE DI CASSAZIONE E’ ABILITATA A DECIDERE SUI MOTIVI ESPOSTI DAL NUMERO 1 AL NUMERO 5 DELL’ART. 360 CPC., CHE POSSONO ESSERE DEFINITE COME CONTROVERSIE DI LEGITTIMITA’. LE COMMISSIONI TRIBUTARIE DEBBONO APPLICARE LE NORME SUL CONTENZIOSO TRIBUTARIO E QUELLE DEL CPC IN QUANTO COMPATIBILI.

23

IN LINEA GENERALE LE CONTROVERSIE IMPUGNABILI IN CASSAZIONE DEBBONO RIGUARDARE:

MOTIVI ATTINENTI ALLA GIURISDIZIONE, VIOLAZIONE DI NORME SULLA COMPETENZA, VIOLAZIONE O FALSA APPLICAZIONE DI NORME DI DIRITTO E DEI CONTRATTI ED ACCORDO COLLETTIVI DI LAVORO, NULLITA’ DELLA SENTENZA O DEL PROCEDIMENTO, OMESSA, INSUFFICIENTE O CONTRADDITORIA MOTIVAZIONE SUL FATTO CDONTROVERSO E DECISIVO PER IL GIUDIZIO. IN PRESENZA DI QUESTIONI DI MERITO CHE POSSONO SORGERE IN SEDE DI PRONUNCIA IN CASSAZIONE, IL FASCICOLO PROCESSUALE VIENE INVIATO AD ALTRA SEZIONE DELLA COMMISSIONE TRIBUITARIA REGIONALE CHE HA EMESSO LA SENTENZA CASSATA.

25

APPARTENGONO ALLA GIURISDIZIONE TRIBUTARIA TUTTE LE CONTROVERSIE AVENTI PER OGGETTO TRIBUTI DI OGNI GENERE E SPECIE COMUNQUE DENOMINATI, SENZA ALCUNA ECCEZIONE. RESTANO ESCLUSE DALLA GIURISDIZIONE TRIBUTARIA: GLI ATTI DELL’ESECUZIONE FORZATA TRIBUTARIA SUCCESSIVI ALLA NOTIFICA DELLA CARTELLA DI PAGAMENTO. LA SUPREMA CRTE DI CASSAZIONE HA PRECISATO CHE RIENTRANO NELLA GIURISDIZIONE TRIBUTARIA TUTTE LE CONTESTAZIONI RELATIVE ALLA LEGITTIMITA’ FORMALE E SOSTANZIALE DEGLI ATTI DI IMPOSIZIONE ATTINENTI ALLA MATERIA DELLA COGNIZIONE E NON DELL’ESECUZIONE (SENT. N° 13357/2008, N° 21891/2009). SONO RICOMPRESE ANCHE QUELLE RELATIVE AGòLI ATTI DI ESERCIZIO DI AUTOTUTELA TRIBUTARIA, IN QUANTO INCIDENTI SUL RAPPORTO OBBLIGATORIO TRIBUTARIO (C. CASS.NE, SENT. N° 9669/2009). LE SANZIONI AMMINISTRATIVE PER INFRAZIONE A NORME CHE NON INTEGRANO PER L’ENTE CREDITORE UN’ENTRATA TRIBUTARIA NON POSSONO VENIRE ESAMINATE DALLE COMMISSIONI TRIBUTARIE (C. CASS.NE, SENT. N° 10849/2009).

. SONO RICOMPRESE ANCHE QUELLE RELATIVE AGòLI ATTI DI ESERCIZIO DI AUTOTUTELA TRIBUTARIA, IN QUANTO INCIDENTI SUL RAPPORTO OBBLIGATORIO TRIBUTARIO (C. CASS.NE, SENT. N° 9669/2009). LE SANZIONI AMMINISTRATIVE PER INFRAZIONE A NORME CHE NON INTEGRANO PER L’ENTE CREDITORE UN’ENTRATA TRIBUTARIA NON POSSONO VENIRE ESAMINATE DALLE COMMISSIONI TRIBUTARIE (C. CASS.NE, SENT. N° 10849/2009).")

26

LA C. CASS.NE HA ESAMINATO IL PROBLEMA DELLA GIURISDIZIONE PER LE CONTROVERSIE RELATIVE AI DIRITTI CAMERALI PRECISANDO CHE: TUTTE LE CAUSE INIZIATE DOPO L’ENTRATA IN VIGORE DELLA L. N° 448/2001 (CIOE’ DAL 2005), A PRESCINDERE DALLA DATA DI MATURAZIONE DEL DEBITO, DEBBONO VENIRE ESAMINATE DAL GIUDICE TRIBUTARIO (SENT. N° 2639/2009, N° 10469/2008 TUTTE LE CAUSE INIZIATE PRIMA DELL’ENTRATA IN VIGORE DELLA NORMATIVA CITATA DEBBONO ESSERE ESAMINATE DAL GIUDICE DI PACE. LA SUDDETTA INTERPRETAZIONE SI BASA SUL PRINCIPIO CONTENUTO NELL’ART. 5 CPC CON CUI VIENE STABILITO CHE LA GIURISDIZIONE SI DETERMINA CON RIGUARDO ALLA LEGGE VIGENTE ED ALLO STATO DI FATTO ESISTENTE AL MOMENTO DELLA PROPOSIZIONE DELLA DOMANDA, SENZA CHE ABBIANO EFFETTO I SUCCESSIVI MUTAMENTI (C: CASS.NE, SENT. N° DEL , N° DEL ).

, A PRESCINDERE DALLA DATA DI MATURAZIONE DEL DEBITO, DEBBONO VENIRE ESAMINATE DAL GIUDICE TRIBUTARIO (SENT. N° 2639/2009, N° 10469/2008. TUTTE LE CAUSE INIZIATE PRIMA DELL’ENTRATA IN VIGORE DELLA NORMATIVA CITATA DEBBONO ESSERE ESAMINATE DAL GIUDICE DI PACE. LA SUDDETTA INTERPRETAZIONE SI BASA SUL PRINCIPIO CONTENUTO NELL’ART. 5 CPC CON CUI VIENE STABILITO CHE LA GIURISDIZIONE SI DETERMINA CON RIGUARDO ALLA LEGGE VIGENTE ED ALLO STATO DI FATTO ESISTENTE AL MOMENTO DELLA PROPOSIZIONE DELLA DOMANDA, SENZA CHE ABBIANO EFFETTO I SUCCESSIVI MUTAMENTI (C: CASS.NE, SENT. N° DEL , N° DEL ).")

27

REGOLAMENTO PREVENTIVO DI GIURISDIZIONE

(ART. 3) E’ UNO STRUMENTO CONCESSO A CIASCUNA DELLE PARTI FINALIZZATO A PROVOCARE UNA DECISIONE DEFINITIVA E VINCOLANTE, DA PARTE DELLA CORTE DI CASSAZIONE, SULLE QUESTIONI DI GIURISDIZIONE PRIMA DELLA PRONUINCIA DEI GIUDICI DI MERITO. COPIA DEL RICORSO VIENE DEPOSITATA NELLA CANCELLERIA DEL GIUDICE CUI PENDE LA CAUSA, IL QUALE SOSPENDE IL PROCESSO SE NON RITIENE CHE L’ISTANZA RISULTI MANIFESTAMENTE INAMMISSIBILE O IN CONTESTAZIONE DELLA GIURISDIZIONE MANIFESTAMENTE INFONDATA.

E’ UNO STRUMENTO CONCESSO A CIASCUNA DELLE PARTI FINALIZZATO A PROVOCARE UNA DECISIONE DEFINITIVA E VINCOLANTE, DA PARTE DELLA CORTE DI CASSAZIONE, SULLE QUESTIONI DI GIURISDIZIONE PRIMA DELLA PRONUINCIA DEI GIUDICI DI MERITO. COPIA DEL RICORSO VIENE DEPOSITATA NELLA CANCELLERIA DEL GIUDICE CUI PENDE LA CAUSA, IL QUALE SOSPENDE IL PROCESSO SE NON RITIENE CHE L’ISTANZA RISULTI MANIFESTAMENTE INAMMISSIBILE O IN CONTESTAZIONE DELLA GIURISDIZIONE MANIFESTAMENTE INFONDATA.")

29

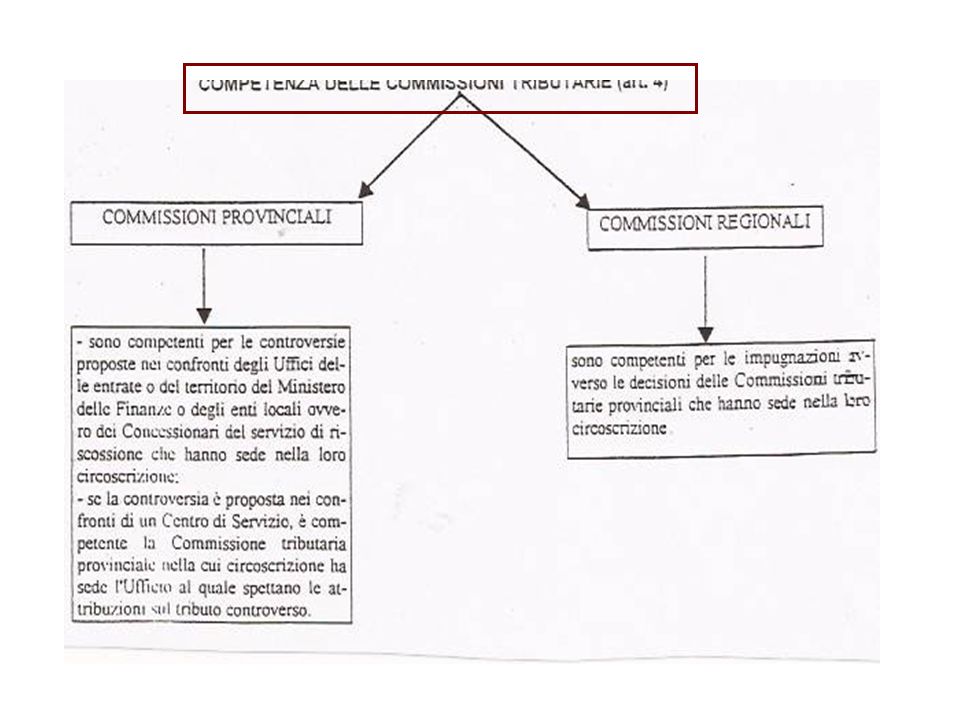

LE COMMISSIONI TRIBUTARIE SONO COMPETENTI PER TERRITORIO CPON RIFERIMENTO ALLE CONTROVERSIE PROMOSSE NEI CONFRONTI DELLE CCIAA ACCERTATRICI. LA COMPETENZA DELLE COMMISSIONI E’ INDEROGABILE. LA INCOMPETENZA DI UNA COMMISSIONE TRIBUTARIA E’ RILEVABILE ANCHE DI UFFICIO. LA RIASSUNZIONE DEL PROCESSO DINANZI ALLA COMMISSIONE DICHIARATA COMPETENTE DEVE ESSERE EFFETTUATA A CURA DELLA PARTE ENTRO: IL TERMINE FISSATO NELLA SENTENZA, ENTRO SEI MESI DALLA COMUNICAZIONE DELLA SENTENZA, IN CASO CONTRARIO IL PROCESSO SI ESTINGUE. (ARTT. 5 E 6)

")

30

ASTENZIONI E RICUSAZIONI DEI GIUDICI (ART. 6)

I GIUDICI TRIBUTARI HANNO L’OBBLIGO DI ASTENERSI DAL GIUDIZIO IN PRESENZA DI RAPPORTI DI LAVORO AUTONOMO O DI COLLABORAZIONE CON UNA DELLE PARTI. LE PARTI POSSONO RICURARE UN GIUDICE TRIBUTARIO MEDIANTE APPOSITA ISTANZA. IL COLLEGIO CUI APPARTIENE IL GIUDICE HA TITOLO DI DECIDERE IN UNO DEI SEGUENTI DUE MODI: SENZA LA PARTECIPAZIONE DEL GIUDICE RICUSATO, CON L’INTEGRAZIONE DI UN ALTRO MEMBRO DELLA STESSA COMMISSIONE DESIGNATO DAL PRESIDENTE.

31

POTERI DELLE COMMISSIONI TRIBUTARIE (ART. 7)

AI FINI ISTRUTTORI, NEI LIMITI DEI FATTI DEDOTTI DALLE PARTI, ESERCITANO TUTTE LE FACOLTA’ DI: ACCESSO, RICHIESTA DATI, INFORMAZIONI, CHIARIMENTI, CONFERITE AGLI UFFICI TRIBUTARI ED ENTI LOCALI. IN PRESENZA DI ACQUISIZIONE DI ELEMENTI CONOSCITIVI DI PARTICOLARE COMPLESSITA’, HANNO TITOLO DI RICHIEDERE: APPOSITE RELAZIONE AGLI ORGANI TECNICI DELLO STATO O DI ALTRI ENTI PUBBLICI, INTERVENTI DA PARTE DELLA GUARDIA DI FINANZA, DISPORRE CONSULENZA TECNICA.

32

NON SONO AMMESSI IL GIURAMENTO E LA PROVA TESTIMONIALE.

LE COMMISSIONI TRIBUTARIE SE RITENGONO ILLEGITTIMO UN REGOLAMENTO OD UN ATTO GENERALE RILEVANTE AI FINI DELLA DECISIONE HANNO TITOLO DI NON APPLICARLO. E’ POSSIBILE L’EVENTUALE IMPUGNAZIONE DELLA SENTENZA DI DISAPPLICAZIONE NELLE SEDI COMPETENTI. LE COMMISSIONI TRIBUTARIE HANNO TITOLO DI DICHIARARE NON APPLICABILI LE SANZIONI NON PENALI PREVISTE DALLE LEGGI TRIBUTARIE QIUANDO LA VIOLAZIONE E’ GIUSTIFICATA DA OBIETTIVE CONDIZIONI DI INCERTEZZA SULLA LORO PORTATA E SULL’AMBITO APPLICATIVO. (artt. 7 e 8).

.")

33

LE PARTI (ART. 10) FRA GLI ENTI LOCALI SONO RICOMPRESE ANCHE LE CCIAA ED ALTRI ORGANISMI (ES. AAMS).

.")

34

CAPACITA’ DI STARE IN GIUDIZIO (ART. 11)

I CONTRIBUENTI POSSONO STARE IN GIUDIZIO IN FORMA DIRETTA, SALVO I CASI DI ASSISTENZA TECNICA OBBLIGATORIA, OPPURE MEDIANTE UN PROCURATORE GENERALE O SPECIALE. LA PROCURA DEVE ESSERE REDATTA CON FIRMA AUTENTICATA. SONO AMMESSE PROCURE CON FIRMA NON AUTENTICATA SOLO QUELLE SPECIALI CONFERITE A: CONIUGE, PARENTI O AFFINI ENTRO IL QUARTO GRADO, LIMITATAMENTE ALLE UDIENZE PUBBLICHE DELLE COMMISSIONI. GLI ENTI LOCALI STANNO IN GIUDIZIO TRAMITE IL LORO RAPPRESENTANTE LEGALE. POSSONO STARE IN GIUDIZIO ANCHE MEDIANTE IL DIRIGENTE DELL’UFFICIO TRIBUTI DEBITAMENTE AUTORIZZATO CON APPOSITA DELIBERAZIONE O CON SPECIFICA INDICAZIONE NEL RELATIVO REGOLAMENTO APPROVATO DAGLI ENTI DELIBERATIVI.

35

. consulenti del lavoro purché

non dipendenti dall’ amm.ne pubblica:

36

L’INCARICO DEVE ESSERE CONFERITO CON:

ATTO PUBBLICO, SCRITTURA PRIVATA AUTENTICATA, IN CALCE OD A MARGINE DI UN ATTO DEL PROCESSO, NEL QUAL CASO LA SOTTOSCRIZIONE AUTOGRAFA E’ CERTIFICATA DALLO STESSO INCARICATO ALL’ASSISTENZA TECNICA. NELL’UDIENZA PUBBLICA L’INCARICO PUO’ ESSERE CONFERITO ORALMENTE CON VERBALIZZAZIONE NEL VERBALE DI UDIENZA. L’ENTE PUBBLICO NELL’UDIENZA PUBBLICA PUO’ ESSERE ASSISTITO DALL’AVVOCATURA DELLO STATO. PER LE CONTROVERSIE DI IMPORTO INFERIORE AD € 2.582,28 CONCERNENTI ATTI IMPOSITIVI I RICORSI POSSONO VENIRE PROPOSTI DIRETTAMENTE DALLE PARTI INTERESSATE CON DIRITTO DI STARE IN GIUDIZIO. PER VALORE DI LITE Sì’INTENDE IL TRIBUTO AL NETTO DI INTERESSI E SANZIONI

37

PER CONTROVERSIE RELATIVE ALLE SOLE SANZIONI IL VALORE DI LITE E’ COSTITUITO DALLA LORO SOMMA.

E’ FACOLTA’ DEL PRESIDENTE DELLA COMMISSIONE ORDINARE ALLA PARTE DI MUNIRSI DI ASSISTENZA TECNICA FISSANDO UN TERMINE ENTRO IL QUALE LA STESSA E’ TENUTA, A PENA DI INAMMISSIBILITA’ AL CONFERIMENTO DELL’INCARICO. I SOGGETTI ABILITATI ALL’ASSISTENZA TECNICA POSSONO STARE PERSONALMENTE IN GIUDIZIO PER I PROCEDIMENTI CHE CLI RIGUARDINO. (ART. 12). E’ STATA ABROGATA L’ASSISTENZA TECNICA GRATUITA.

. E’ STATA ABROGATA L’ASSISTENZA TECNICA GRATUITA.")

38

LITICONSORZIO ED INTERVENTO (ART. 14)

IN PRESENZA SI UN OGGETTO DEL RICORSO CHE RIQUARDA INSCINDIBILMENTE PIU’ SOGGETTI, TUTTI DEVONO ESSERE PARTE NELLO STESSO PROCESSO, IN QUANTO LA CONTROVERSIA NON PUO’ ESSERE DECISA LIMITATAMENTE AD ALCUNI DI ESSI. SE IL RICORSO NON E’ STATO PROPOSTO DA O NEI CONFRONTI DI TUTTI I SOGGETTI, IL PRESIDENTE DELLA COMMISSIONE ORDINA L’INTEGRAZIONE DEL CONTRADDITORIO MEDIANTE LA CHIAMATA IN CAUSA DEGLI ASSENTI, ENTRO UN TERMINE DI DECADENZA STABILITO IN FORMA ESPLICITA NELL’ORDINANZA. POSSONO INTERVENIRE O ESSERE CHIAMATI IN GIUDIZIO I SOGGETTI CHE, CON IL CONTRIBUENTE, SONO DESTINATARI DELL’ATTO IMPUGNATO O PARTI DEL RAPPORTO TRIBUTARIO CONTROVERSO.

39

SPESE DI GIUDIZIO (ART. 15)

LA PARTE SOCCOMBENTE E’ CONDANNATA AL RIMBORSO DELLE SPESE DI GIUDIZIO LIQUIDATE CON LA SENTENZA. LA COMMISSIONE TRIBUTARIA HA TITOLO DI DICHIARARE LA COMPENSAZIONE TOTALE O PARZIALE DELLE SPESE DI GIUDIZIO IN PRESENZA DI: SOCCOMBENZA RECIPROCA, CONCORRENZA DI GIUSTI MOTIVI, ESPLICITAMENTE INDICATI NELLA MOTIVAZIONE. IN CASO DI CONCILIAZIONE FRA LE PARTI LE SPESE SI INTENDONO COMPENSATE, SALVO CHE LE PARTI STESSE ABBIANO CONVENUTO DIVERSAMENTE NEL VERBALE DI CONCILIAZIONE (ART. 92 CPC). PER LA PREDISPOSIZIONE DEL CALCOLO DELLE SPESE SI VEDA IL PROSPETTO EVIDENZIATO NELLA CIRCOL. N° 98/E – 1996 DEL MINISTERO DELLE FINANZE.

. PER LA PREDISPOSIZIONE DEL CALCOLO DELLE SPESE SI VEDA IL PROSPETTO EVIDENZIATO NELLA CIRCOL. N° 98/E – 1996 DEL MINISTERO DELLE FINANZE.")

41

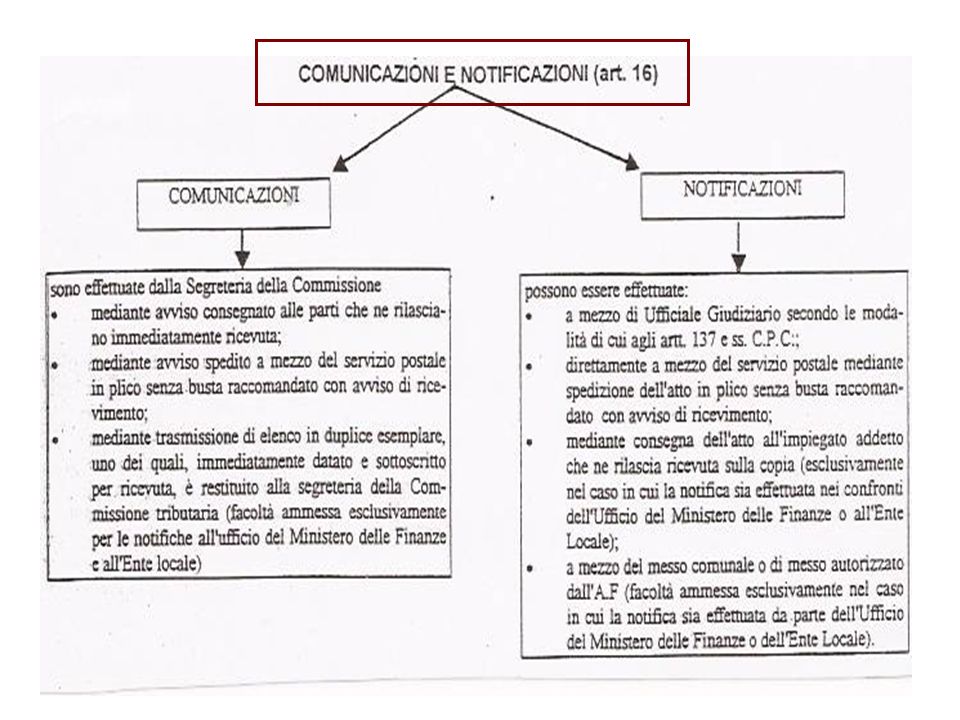

QUALUNQUE COMUNICAZIONE O NOTIFICAZIONE POSTA IN ESSERE TRAMITE IL SERVIZIO POSTALE SI CONSIDERA FATTA NELLA DATA DELLA SPEDIZIONE. I TERMINI CHE HANNO INIZIO DALLA NOTIFICAZIONE O DALLA COMUNICAZIONE DECORRONO DALLA DATA IN CUI L’ATTO E’ RICEVUTO. LE COMUNICAZIONI E LE NOTIFICAZIONI SONO FATTE, SALVA LA CONSEGNA IN MANI PROPRIE,NEL DOMICILIO ELETTO O IN MANCANZA NELLA SEDE O RESIDENZA DICHIARATE. LE EVENTUALI VARIAZIONI DI DOMICILIO O DI RESIDENZA HANNO EFFETTO DAL DECIMPO GIORNO SUCCESSIVO RISPETTO A QUELLO DI AVVENUTA NOTIFICA ALLA SEGRETERIA DELLA COMMISSIONE ED ALLE PARTI COSTITUITE. IN CASO DI IMPOSSIBILITA’ DI NOTIFICA, GLI ATTI DEBBONO VENIRE COMUNICATI O NOTIFICATI PRESSO LA SEGRETERIA DELLA COMMISSIONE.

43

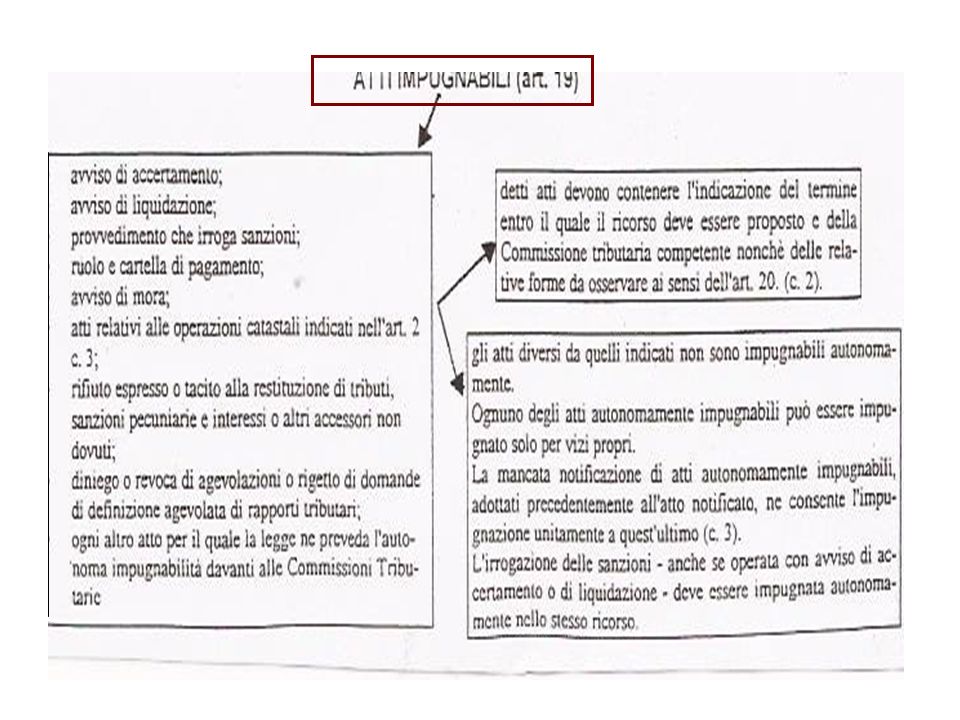

ATTI EMESSI DALLA CCIAA

GLI ATTI CONCERNENTI LE RIPRESE TRIBUTARIE DEBBONO: ESSERE MOTIVATI, MEDIANTE INDICAZIONE ANALITICA DEI PRESUPPOSTI DI FATTO E DELLE RAGIONI GIURIDICHE CHE HANNO DETERMINATO IL PROVVEDIMENTO (ART. 3 l. N° 241/1990, ART. 7 L. N° 212/2000), SE I PROVVEDIMENTI DERIVANO DA UN ALTRRO ATTO, ASSIEME ALLA MENZIONE NELL’ATTO DELLA SUA ESISTENZA, DEVE ESSERE RESO DISPONIBILE ANCHE L’ATTO RICHIAMATO, MEDIANTE LA SUA ALLEGAZIONE, AVERE L’INDICAZIONE DELL’UFFICIO PRESSO CUI E’ POSSIBILE RICHIEDERE LE INFORMAZIONI SULL’ATTO, CON IL NOMINATIVO DEL RESPONSABILE IL PROCEDIMENTO, CONTENERE L’ORGANO O L’UFFICIO CUI E’ POSSIBILE FARE RICHIESTA DELI RELATIVO RIESAME DELL’ATTO ANCHE IN SEDE DI AUTOTUTELA, ESSERE INDICATE LE MODALITA’, IL TERMINE E L’ORGANO GIUSISDIZIONALE CUI PRESENTARE IL RICORSO,

, SE I PROVVEDIMENTI DERIVANO DA UN ALTRRO ATTO, ASSIEME ALLA MENZIONE NELL’ATTO DELLA SUA ESISTENZA, DEVE ESSERE RESO DISPONIBILE ANCHE L’ATTO RICHIAMATO, MEDIANTE LA SUA ALLEGAZIONE, AVERE L’INDICAZIONE DELL’UFFICIO PRESSO CUI E’ POSSIBILE RICHIEDERE LE INFORMAZIONI SULL’ATTO, CON IL NOMINATIVO DEL RESPONSABILE IL PROCEDIMENTO, CONTENERE L’ORGANO O L’UFFICIO CUI E’ POSSIBILE FARE RICHIESTA DELI RELATIVO RIESAME DELL’ATTO ANCHE IN SEDE DI AUTOTUTELA, ESSERE INDICATE LE MODALITA’, IL TERMINE E L’ORGANO GIUSISDIZIONALE CUI PRESENTARE IL RICORSO,")

44

RIPORTARE I RIFERIMENTI DI EVENTUALI PRECEDENTI ATTI DI ACCERTAMENTO,

INDICARE LA SOTTOSCRIZIONE, ANCHE INFORMATICA, DEL SOGGETTO CHE HA EMESSO L’ATTO DI ACCERTAMENTO. E’ AMMESSO ANCHE PROCEDERE ALL’INDICAZIONE DELLA MOTIVAZIONE PER RELATIONEM ALLA CONDIZIONE CHE IL SOGGETTO DESTINATARIO DELL’ATTO DI ACCERTAMENTO SIA NELLA CONDIZIONE DI CONOSCERE IL SUO CONTENUTO. UN CONSIGLIO MOLTO IMPORTANTE: LA MOTIVAZIONE VA SEMPRE EVIDENZIATA IN FORMA CHE IL DESTINATARIO DELL’ATTO SIA NELLA CONDIZIONE DI CONOSCERE NEI DETTAGLI LA PRESTESA TRIBUTARIA DELLA CCIAA. L’OBBLIGO DELL’INDICAZIONE DEL RESPONSABILE DEL PROCEDIMENTO NELLE CARTELLE DI PAGAMENTO DECORRE DAL (D.L. N° 248 DEL ).

.")

45

RICORSO STRAORDINARIO AL CAPO DELLO STATO

IL RICORSO STRAORDINARIO AL CAPO DELLO STATO E’ ALTERNATIVO A QUELLO GIURISDIZIONALE. ESSO NON PONE ALCUNA PRECLUSIONE ALL’IMPUGNAZIONE DEL PROVVEDIMENTI IMPOSITIVI. ESSO PUO’ INFATTI COMPORTARE UNICAMENTE L’OBBLIGO DEL GIUDICE TRIBUTARIO DI APPREZZARE LA PREGIUDIZIALITA’ DELLA QUESTIONE RIMESSA AL CAPO DELLO STATO E DI DISPORRE EVENTUALMENTE LA SOSPENSIONE DEL PROCESSO IN ATTESA DELLA RELATIVA DECISIONE (C. CASS.NE, SENT. N° DEL ). DA CIO’ DERIVA CHE TALE RICORSO NON PRODUCE ALCUN OBBLIGO A CARICO DELLE COMMISSIONI TRIBUTARIE DI SOSPENDERE IL PROCEDIMENTO IN CORSO.

. DA CIO’ DERIVA CHE TALE RICORSO NON PRODUCE ALCUN OBBLIGO A CARICO DELLE COMMISSIONI TRIBUTARIE DI SOSPENDERE IL PROCEDIMENTO IN CORSO.")

46

COME PRINCIPIO GENERALE SONO IMPUGNABILI PRESSO LE COMMISSIONI TRIBUTARIE TUTTI GLI ATTI CHE OGGETTIVAMENTE POSSONO AVERE COME RIFERIMENTO ASPETTI GIURIDICI DI NATURA TRIBUTARIA, CIOE’ CON RIFERIMENTO ALLA CAUSA PETENDI (C. Cass.ne, sent. n° del ). A TITOLO INDICATIVO SONO IMPUGNABILI I SEGUENTI ATTI: ISTANZA DI DISAPPLICAZIONE DELE DISPOSIZIONI ANTIELUSIVE (ART. 37 BIS d.P.r. N° 600/73) (C. STATO, DEC. N° 414 DEL ), AUTORIZZAZIONE ALL’ESAME DEI DOCUMENTI CUSTODITI PRESSO LO STUDIO PROFESSIONALE (C. STATO, DEC. N° 6045 DEL ), AVVISO DI LIQUIDAZIONE EMESSO IN BASE AD AVVISO DI ACCERTAMENTO DEFINITIVO (A SEGUITO DI GIUDICATO), SOLO PER VIZI PROPRI O PER DIVERSO GIUDIZIO TRIBUTARIO (C. CASS.NE, SENT. N° DEL ).

(C. STATO, DEC. N° 414 DEL ), AUTORIZZAZIONE ALL’ESAME DEI DOCUMENTI CUSTODITI PRESSO LO STUDIO PROFESSIONALE (C. STATO, DEC. N° 6045 DEL ), AVVISO DI LIQUIDAZIONE EMESSO IN BASE AD AVVISO DI ACCERTAMENTO DEFINITIVO (A SEGUITO DI GIUDICATO), SOLO PER VIZI PROPRI O PER DIVERSO GIUDIZIO TRIBUTARIO (C. CASS.NE, SENT. N° DEL ).")

47

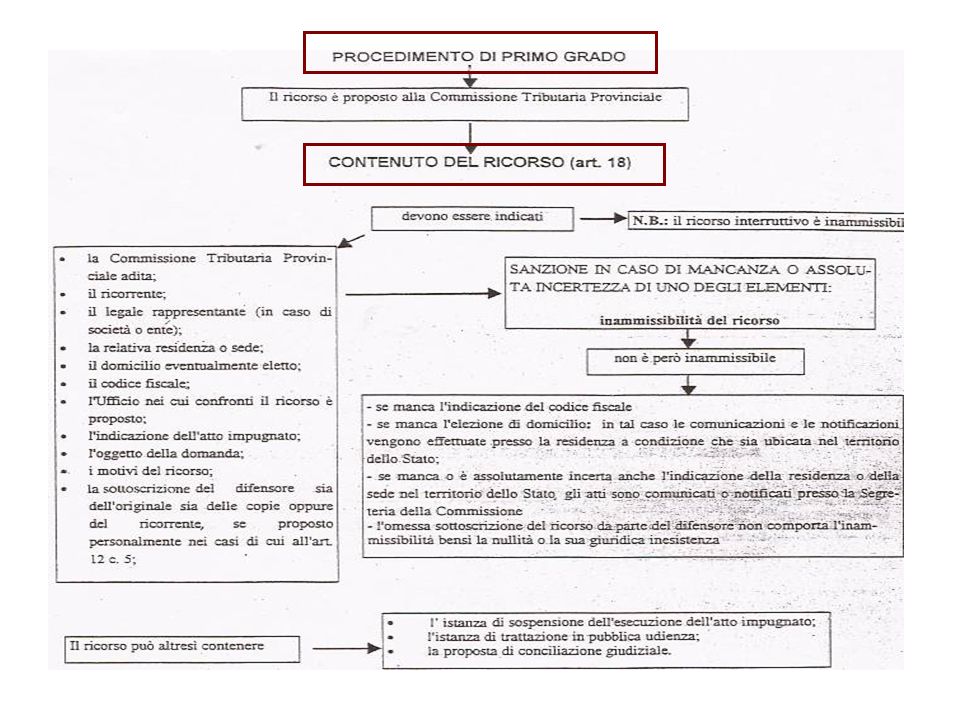

COMMISSIONE TRIBUTARIA PROVINCIALE

RICORSO ALLA COMMISSIONE TRIBUTARIA PROVINCIALE

51

DEVE AVVENIRE, A PENA DI INAMMISSIBILITA’ DEL RICORSO, CON:

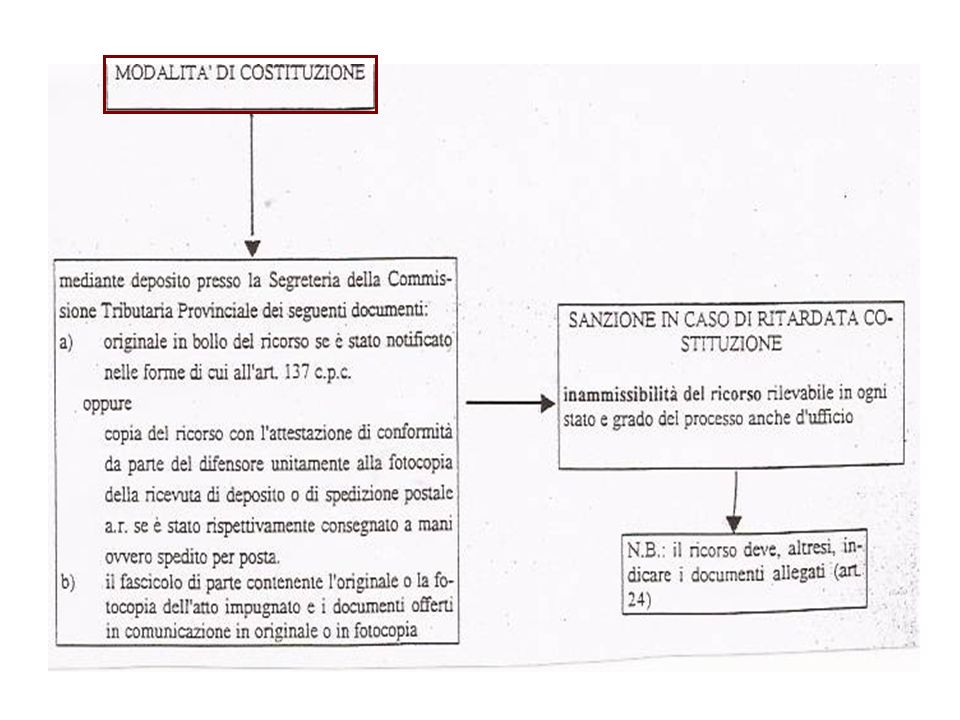

COSTITUZIONE IN GIUDIZIO DEL RICORRENTE (ART. 22) TERMINE: Entro 30 giorni dalla notifica del ricorso alla CCIAA competente per territorio DEVE AVVENIRE, A PENA DI INAMMISSIBILITA’ DEL RICORSO, CON: IL DEPOSITO DELLA COPIA DEL RICORSO INVIATO PER POSTA O CONSEGNATO ALLA CCIAA, CON LA FOTOCOPIA DEL DEPOSITO O DELLA SPEDIZIONE DELLA RACCOMANDATA, L’ORIGINALE DEL RICORSO NOTIFICATO TRAMITE GLI UFFICIALI GIUDIZIARI (ART. 137 CPC). LA COPIA DEL RICORSO DEVE CONTENERE LA MENZIONE DI CONFORMITA’ CON L’ATTO ORIGINALE INVIATO ALLA CCIAA, PENA L’INAMMISSIBILITA’ DEL RICORSO.

TERMINE: Entro 30 giorni dalla notifica del ricorso alla CCIAA competente per territorio. DEVE AVVENIRE, A PENA DI INAMMISSIBILITA’ DEL RICORSO, CON: IL DEPOSITO DELLA COPIA DEL RICORSO INVIATO PER POSTA O CONSEGNATO ALLA CCIAA, CON LA FOTOCOPIA DEL DEPOSITO O DELLA SPEDIZIONE DELLA RACCOMANDATA, L’ORIGINALE DEL RICORSO NOTIFICATO TRAMITE GLI UFFICIALI GIUDIZIARI (ART. 137 CPC). LA COPIA DEL RICORSO DEVE CONTENERE LA MENZIONE DI CONFORMITA’ CON L’ATTO ORIGINALE INVIATO ALLA CCIAA, PENA L’INAMMISSIBILITA’ DEL RICORSO.")

53

COSTITUZIONE DELLA PARTE RESISTENTE (CCIAA) (ART. 23)

(ART. 23)")

54

ESAME PRELIMINARE DEL RICORSO (ART. 27)

")

56

FA

57

TERMINE PER LA INTEGRAZIONE

60

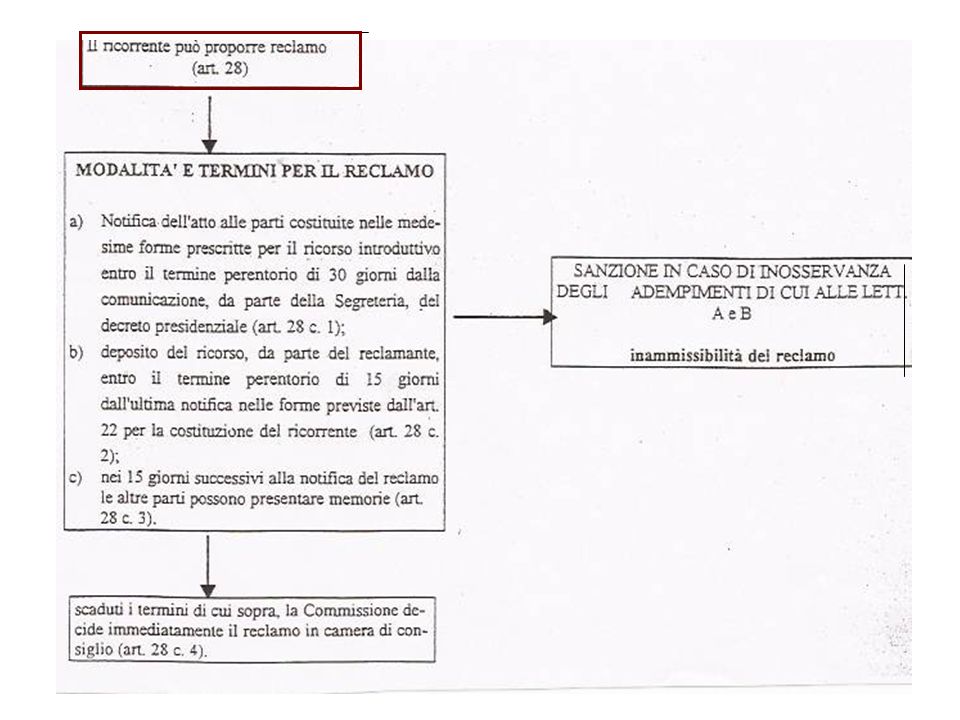

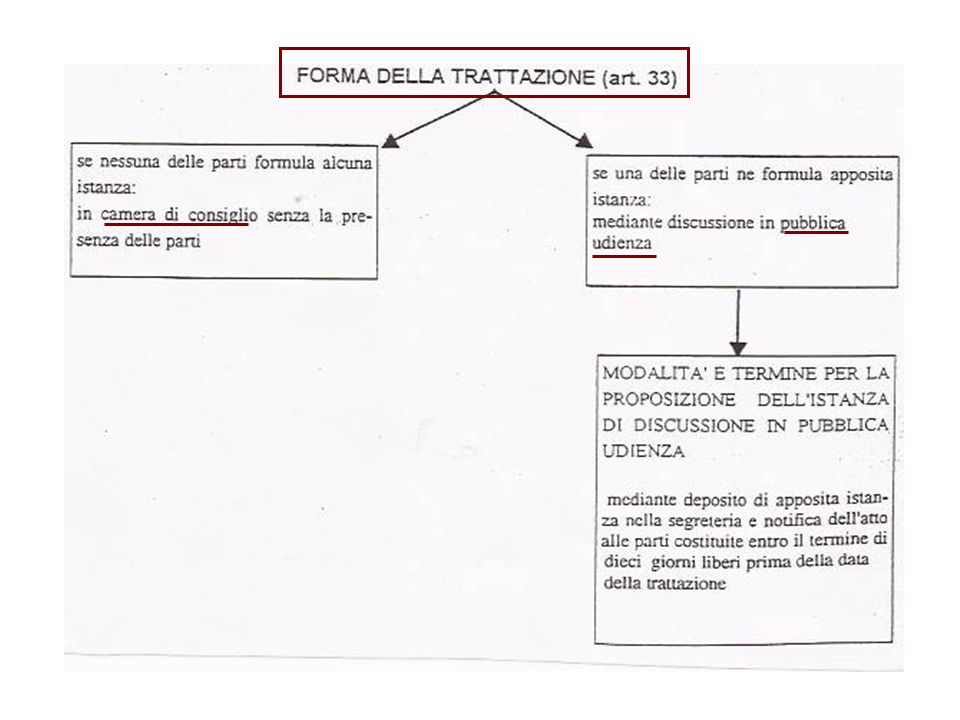

TRATTAZIONE DEL RICORSO (ART. 33)

LA CONTROVERSIA VIENE TRATTATA DALLA COMMISSIONE TRIBUTARIA IN CAMERA DI CONSIGLIO SALVO CHE ALMENO UNA DELLE PARTI ABBIA RICHIESTO LA DISCUSSIONE IN PUBBLICA UDIENZA, CON ISTANZA DA: DEPOSITARE ALLA SEGRETERIA DELLA COMMISSIONE, ALMENO 10 GIORNI LIBERI PRIMA DELLA DATA FISSATA PER L’UDIENZA. NOTIFICARE ALLE ALTRE PARTI COSTITUITE ENTRO I CINQUE GIORNI LIBERI PRIMA DELL’UDIENZA,

62

CONTENUTO DELLA SENTENZA (ART. 36)

LA SENTENZA DEVE CONTENERE I SEGUENTI DATI: COMPOSIZIONE DI: COLLEGIO GIUDICANTE, PARTI COINVOLTE NEL GIUDIZIO E NOMINATIVO DEI RELATIVI DIFENSORI, LA CONCISA ESPOSIZIONE DELLO SVOLGIMENTO DEL PROCESSO, LE RICHIESTE AVANZATE DALLE PARTI, LA SUCCINTA ESPOSIZIONE DEI MOTIVI IN FATTO ED IN DIRITTO CHE HANNO DETERMINATO LA SENTENZA, IL DISPOSITIVO, LA DATA DELLA DELIBERAZIONE, E QUELLA DEL SUO DEPOSITO IN SEGRETERIA, LA SOTTOSCRIZIONE DEL PRESIDENTE E DEL RELATORE.

63

LA SENTENZA E’ RESA PUBBLICA MEDIANTE DEPOSITO DEL TESTO INTEGRALE ORIGINALE ALLA SEGRETERIA DELLA COMMISSIONE TRIBUTARIA. IL SEGRETARIO E’ TENUTO AD APPORRE LA PROPRIA FIRMA E DATA. IL DISPOSITIVO DELLA SENTENZA E’ COMUNICATO ALLE PARTI ENTRO 10 GIORNI DAL DEPOSITO.

64

RICHIESTA DI COPIE E NOTIFICAZIONE DELLA SENTENZA (ART. 38)

POSSONO ESSERE RICHIESTE COPIE AUTENTICHE DELLA SENTENZA CON RILASCIO ENTRO CINQUE GIORNI DELLA RICHIESTA. LE PARTI HANNO L’ONERE DI PROVVEDERE DIRETTAMENTE ALLA NOTIFICA DELLA SENTENZA, A NORMA DELL’ART. 137 CPC, DEPOSITANDO NEI TRENTA GIORNI SUCCESSIVI L’ORIGINALE O CAPIA AUTENTICA DELL’ATTO NOTIFICATO ALLA SEGRETERIA DELLA COMMISSIONE TRIBUTARIA. SE NESSUNA DELLE PARTI PROVVEDE ALLA NOTIFICA SI APPLICA LA NORMATIVA CONTENUTA NELL’ART. 327 CPC (L’APPELLO PUO’ ESSERE PROPOSTO FINO AL TERMINE DI SEI MESI DALLA PUBBLICAZIONE DELLA SENTENZA, CHE AVVIENE CON IL DEPOSITO DELLA STESSA ALLA SEGRETERIA DELLA COMMISSIONE TRIBUTARIA GIUDICANTE).

.")

65

INTERRUZIONE DEL PROCESSO (ART. 40)

IL PROCESSO VIENE INTERROTTO DOPO LA PROPOSIZIONE DEL RICORSO PER: MORTE, PERDITA DI STARE IN GIUDIZIO, CESSAZIONE DELLA RAPPRESENTANZA DI UNA DELLE PARTI, MORTE, RADIAZIONE O SOSPENSIONE DALL’ALBO O DALL’ELENCO DI UNO DEI DIFENSORI TECNICI. L’INTERRUZIONE AVVIENE: AL MOMENTO DELL’EVENTO, SE LA PARTE STA IN GIUDIZIO PERSONALMENTE, AL MOMENTO IN CUI L’EVENTO E’ STATO DICHIARATO IN PUBBLICA UDIENZA O PER ISCRITTO CON APPOSITA COMUNICAZIONE. SE UNO DEGLI EVENTI DI INTERRUZIONE SI VERIFICA DURANTE IL TERMINE PER LA PROPOSIZIONE DEL RICORSO, TALE TERMINE E’ PROROGATO PER SEI MESI DECORRENTI DALLA DATA DELL’EVENTO.

66

QUALORA UNO DEGLI EVENTI DI SOSPENSIONE SI AVVERA:

DOPO L’ULTIMO GIORNO PER IL DEPOSITO DI MEMORIE, IN PRESENZA DI TRATTAZIONE DELLA CONTROVERSIA IN CAMERA DI CONSIGLIO, DOPO LA CHIUSURA DELLA DISCUSSIONE IN PUBBLICA UDIENZA, NON PRODUCE ALCUN EFFETTO, A MENO CHE NON SIA PRONUNCIATA SENTENZA ED IL PROCESSO PROSEGUI. LA SOSPENSIONE E’ DISPOSTA E L’INTERRUZIONE E’ DICHIARATA DAL PRESIDENTE O DALLA COMMISSIONE CON ORDINANZA. E’ AMMESSO RECLAMO ENTRO IL TERMINE PERENTORIO DI GIORNI 30 DALLA RELATIVA COMUNICAZIONE DA PARTE DELLA SEGRETERIA DELA COMMISSIONE. DURANTE LA SOSPENSIONE O L’INTERRUZIONE NON POSSONO ESSERE COMPIUTI ATTI DEL PROCESSO INTERROTTO O SOSPESO.

67

RIPRESA DEL PROCESSO SOSPESO OD INTERROTTO (ART. 43)

LA RIPRESA DEL PROCESSO, ALLA CESSAZIONE DELLA CAUSA CHE HA DETERMINATO LA SOSPENSIONE, AVVIENE CON LA PRESENTAZIONE DA PARTE DI UNA DELLE PARTI DELL’ISTANZA DI TRATTAZIONE AL PRESIDENTE DELLA SEZIONE DELLA COMMISSIONE TRIBUTARIA CHE LO HA SOSPESO. ESSA DEVE ESSERE COMUNICATA ANCHE ALL’ALTRA PARTE. IN CASO DI MORTE DEL CONTRIBUENTE LA COMUNICAZIONE PUO’ ESSERE EFFETTUATA AGLI EREDI IN FORMA COLLETTIVA ED IMPERSONALE NEL DOMICILIO ELETTO O NELLA RESIDENZA DICHIARATA DAL DEFUNTO, ENTRO UN ANNO DELLA MORTE. GLI EREDI POSSONO COSTITUIRSI ANCHE PRESENTANDO DELLE SOLE MEMORIE O CON LA PARTECIPAZIONE ALLA DISCUSSIONE CON L’ASSISTENZA TECNICA OVE PRESCRITTA.

68

ESTINZIONE DEL PROCESSO (ARTT. 44, 45, 46)

IL PROCESSO TRIBUTARIO PUO’ ESTINGUERSI PER: RINUNCIA AL RICORSO, INATTIVITA’ DELLE PARTI, CESSAZIONE DELLA MATERIA DEL CONTENDERE. CON L’ESTINZIONE DEL PROCESSO PER RINUNCIA IL SOGGETTO RICORRENTE DEVE RIMBORSARE LE SPESE DI LITE ALLE ALTRE PARTI, SALVO DIVERSO ACCORDO SOTTOSCRITTO FRA LE PARTI STESSE. LA RINUNCIA NON PRODUCE EFFETTO SE NON VIENE ACCETTATA DALLE PARTI COSTITUITE CHE ABBIANO UN EFFETTIVO INTERESSE ALLA PROSECUZIONE DEL PROCESSO. LA RINUNCIA E L’ACCETTAZIONE DEBBONO RISULTARE SOTTOSCRITTE DALLE PARTI E DEPOSITATE PRESSO LA SEGRETERIA DELLA COMMISSIONE IN CUI L’ATTO E’ DEPOSITATO. LA COMMISSIONE DICHIARA L’ESTINZIONE DEL PROCESSO.

69

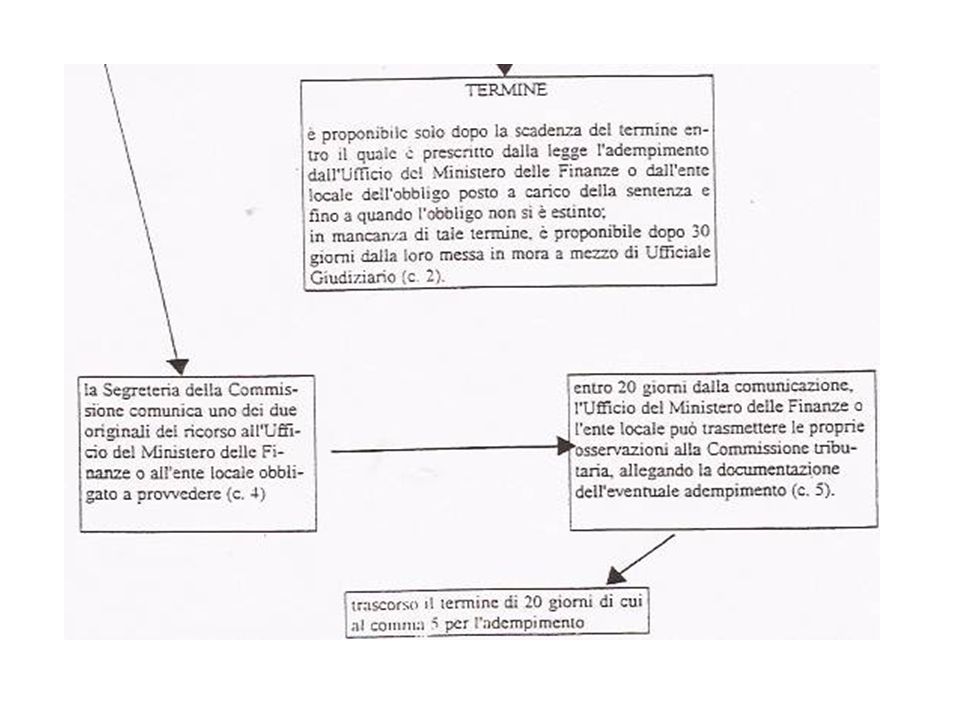

SOSPENSIONE DELL’ESECUTORIETA’ DELL’ATTO IMPUGNATO (ART. 47)

")

70

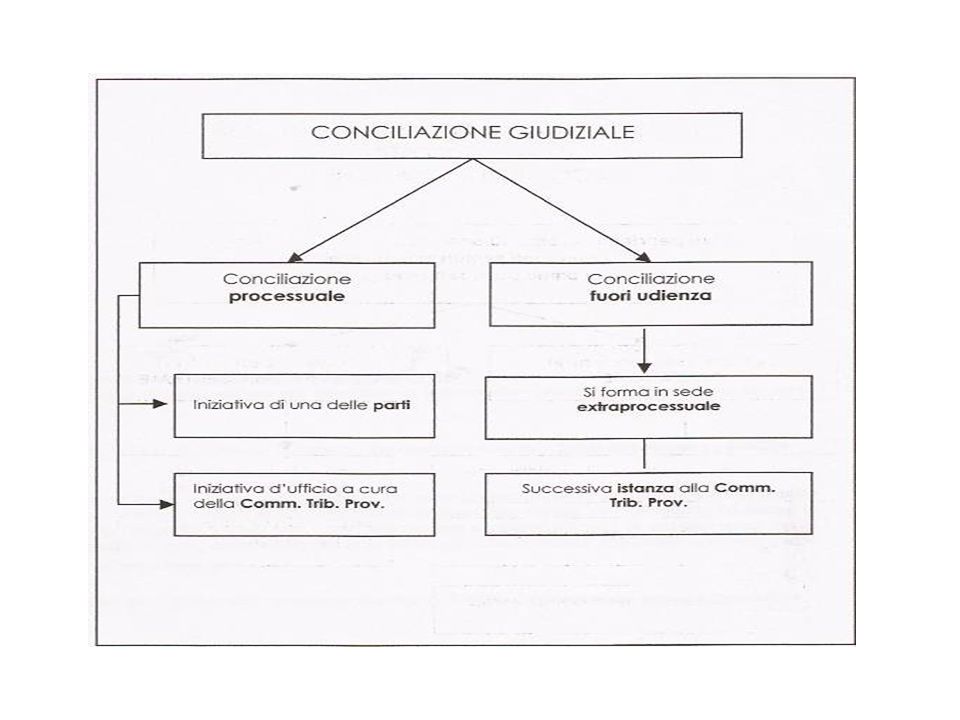

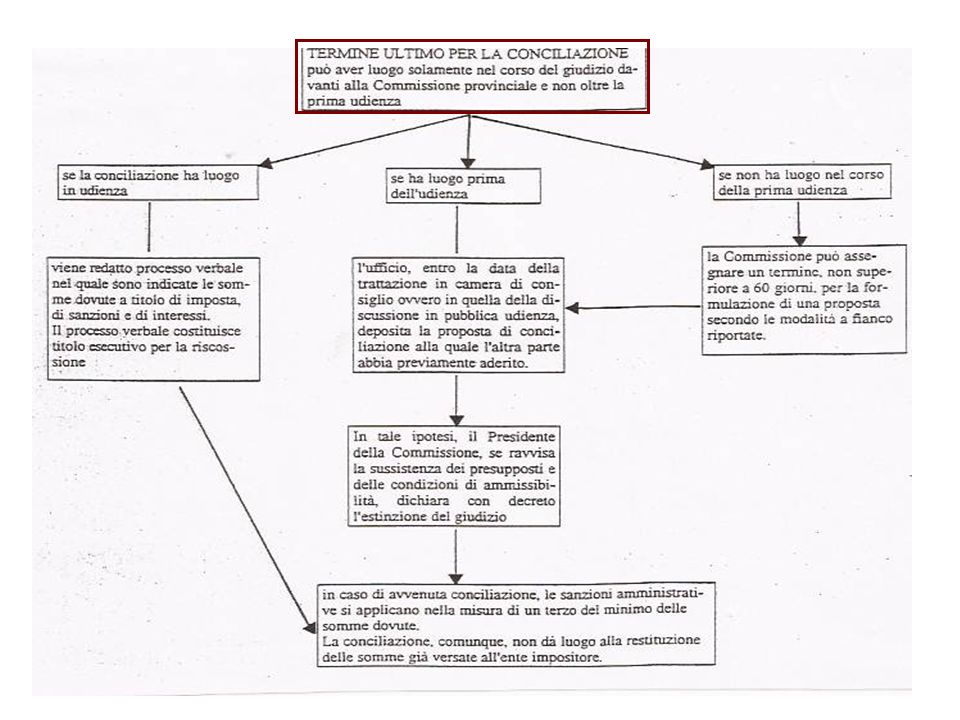

LA CONCILIAZIONE GIUDIZIALE HA UNA FUNZIONE DEFLATTIVA DEL CONTENZIOSO TRIBUTARIO IN QUANTO COSTITUISCE UN ULTERIORE STRUMENTO IDONEO A DEFINIRE IN FORMA CONCORDATARIA FRA LE PARTI LA CONTROVERSIA TRIBUTARIA. LA SUA DEFINIZIONE PUO’ ESSERE PARZIALE O TOTALE. ESSA SI PERFEZIONA CON IL VERSAMENTO DELLE SOMME DOVUTE ANCHE IN FORMA RATEALE:

71

CON IL DECRETO SVILUPPO APPRPOVATO DAL PARLAMENTO NEI GIORNI SCORSI ALL’AART. 47 E’ STATO AGGIUNTO ANCHE IL SEGUENTE COMMA: “ 5 – BIS. L’ISTANZA DI SOSPENSIONE E’ DECISA ENTRO 180 GIORNI DALLA DATA DI PRESENTAZIONE DELLA STESSA.” LA COMMISSIONE TRIBUTARIA A TITOLO DI ESAMINARE L’ISTANZA E DECIDERE O MENO PER IL SUO ACCOGLIMENTO ENTRO TALE TERMINE. IN PRESENZA DI SOSPENSIONE DELL’ATTO IMPUGNATO LA TRATTAZIONE DELLA CONTROVERSIA DEVE VENIRE FISSATA ENTRO 90 GIORNI DALLA PRONUNCIA.

73

COMMISSIONI TRIBUTARIE REGIONALI

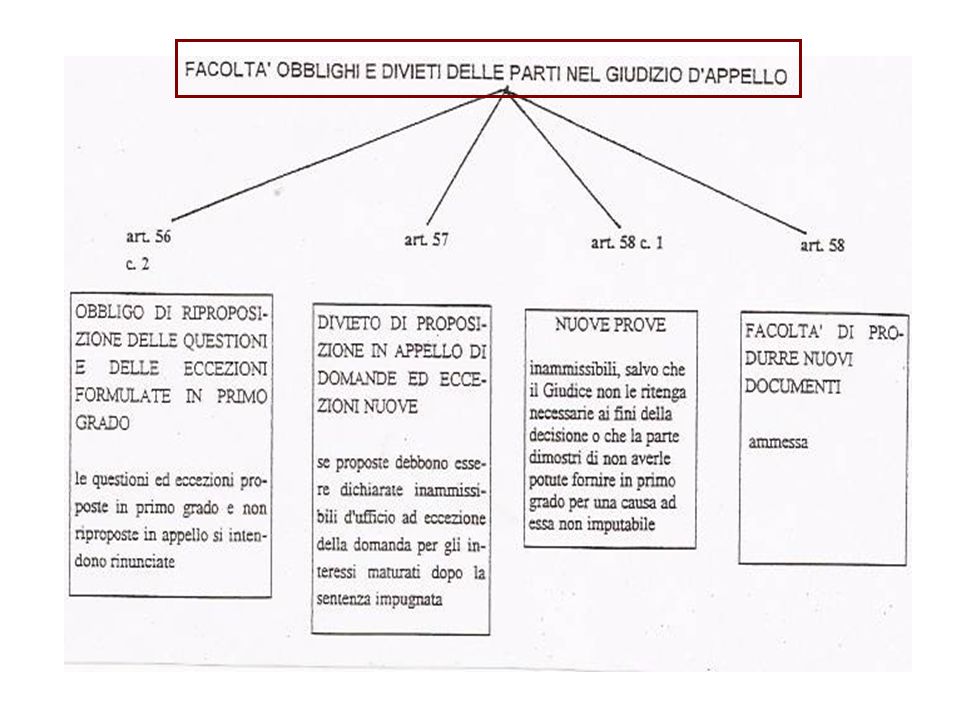

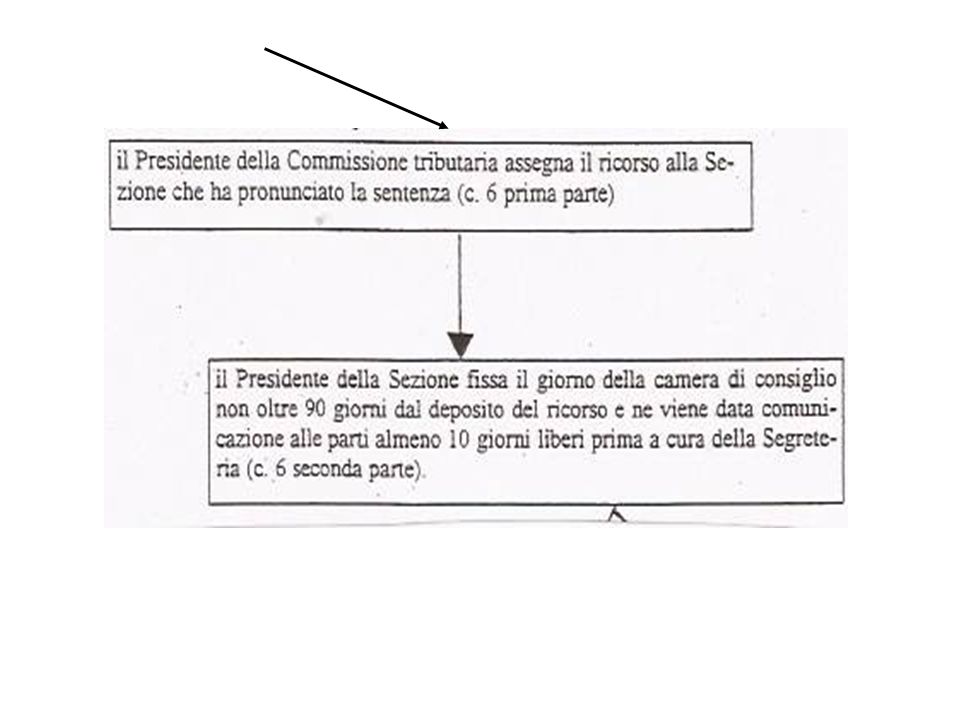

L’ATTO DI APPELLO ALLE COMMISSIONI TRIBUTARIE REGIONALI

74

APPELLO

76

MODA 3 c. 2)

")

77

IN PRESENZA DI ATTO NON NOTIFICATO A MEZZO DI UFFICIALE GIUDIZIARIO, L’APPELLANTE DEVE, A PENA DI DECADENZA, DEPOSITARE COPIA DELLO STESSO ALLA SEGRETERIA DELLA COMMISSIONE TRIBUTARIA PROVINCIALE, ENTRO IL TERMINE DI DEPOSITO DELLA COPIA DELLO STESSO ALLA SEGRETERIA DELLA COMMISSIONE TRIBUTARIA REGIONALE (CORTE COSTITUZIONALE, SENT. N° 321 DEL ). NELL’ATTO DI APPELLO DEBBONO ESSERE ALLEGATE LE COPIE DELLA DOCUMENTAZIONE CHE ATTESTA L’INVIO DELL’APPELLO ALLA CONTROPARTE E DELL’AVVENUTA PRESENTAZIONE DELLA COPIA ALLA SEGRETERIA CTP. SE L’APPELLANTE E’ LA CCIAA, NELL’ATTO DEVE ESSERE MENZIONATATA ANCHE LA DELIBERAZIONE DI AUTORIZZAZIONE ALLA PRESENTAZIONE DELL’APPELLO DA PARTE DEGLI UFFICI TRIBUTARI.

78

Inammissibilità dello

appello

79

LA COSTITUZIONE DEVE AVVENIRE ENTRO 60 GIORNI DAL GIORNO IN CUI L’APPELLO E’ STATO NOTIFICATO O CONSEGNATO, OPPURE RICEVUTO. LA COSTITUZIONE AVVIENE CON IL DEPOSITO IN SEGRETERIA DELLA CTR DI UNA CONTRODEDUZIONE CON UNITE TANTE COPIE QUANTE SONO LE PARTI IN CAUSA. NELLO STESSO ATTO PUO’ ESSERE PROPOSTO APPELLO INCIDENTALE.

81

APPELLO INCIDENTALE (ART. 54 C. 2)

")

82

L’APPELLO DICHIARATO INAMMISSIBILE NON PUO’ ESSERE RIPROPOSTO (ART. 60).

.")

84

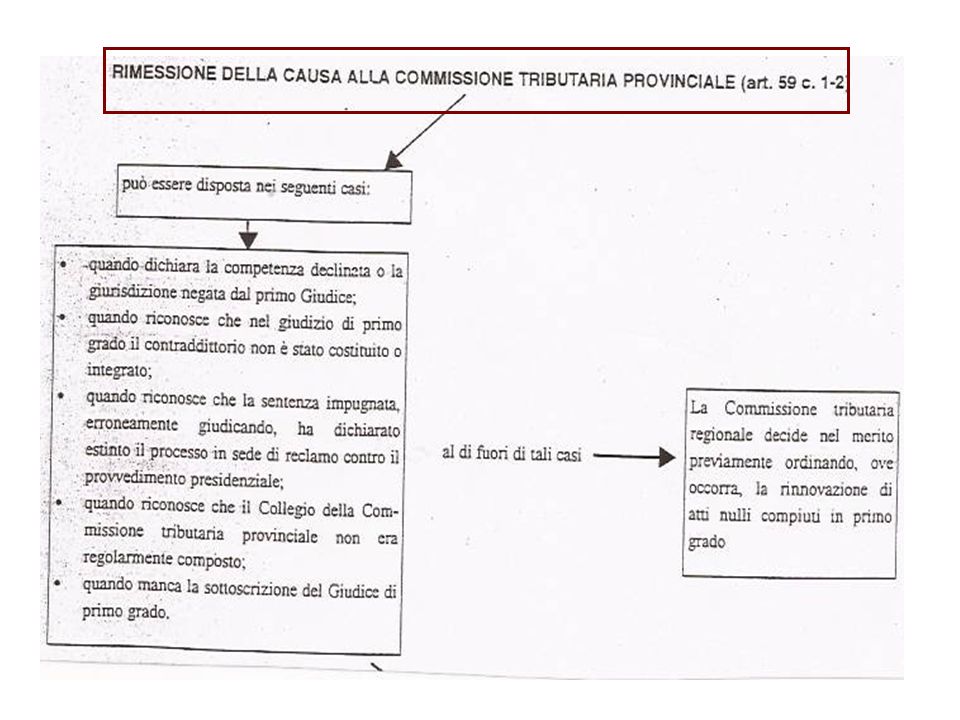

PASSATA IN GIUDICATO LA SENTENZA DI RIMESSIONE

(ART. 59 C. 3)

")

86

IN PRESENZA DI RICORSO ACCOLTO

87

ALTRI PROCEDIMENTI SPECIALI

NATURA TRIBUTARIA

88

IL RICORSO PER CASSAZIONE (ART. 62)

AVVERSO LA SENTENZA DELLA COMMISSIONE TRIBUTARIA REGIONALE E’ AMMESSO IL RICORSO PER CASSAZIONE, PER I SEGUENTI MOTIVI: ATTINENTI ALLA GIURISDIZIONE, VIOLAZIONE DELLE NORME SULLA COMPETENZA VIOLAZIONE O FALSA APPLICAZIONE DI NORME DI DIRITTO E DEI CONTRATTI ED ACCORDI CNL, NULLITA’ DELLA SENTENZA O DEL PROCEDIMENTO, OMESSA, INSUFFICIENTE O CONTRADDITORIA MOTIVAZIONE CIRCA UN FATTO CONTROVERSO E DECISIVO PER IL GIUDIZIO. AL RIGUARDO DEBBONO VENIRE APPLICATE LE NORME DEL CPC.

89

IL GIUDIZIO DI RINVIO (ART. 63)

LA CORTE DI CASSAZIONE HA TITOLO DI RINVIARE LA CAUSA ALLA COMMISSIONE TRIBUTARIA REGIONALE O PROVINCIALE PER LA SUA RIASSUNZIONE. ESSA DEVE VENIRE FATTA NEI CONFRONTI DI TUTTE LE PARTI ENTRO IL TERMINE PERENTORIO DI UN ANNO DALLA PUBBLICAZIONE DELLA SENTENZA. SE LA RIASSUNZIONE NON AVVIENE ENTRO DETTO TERMINE, OPPURE AVVIENE OLTRE TALE TERMINE, L’INTERO PROCESSO SI ESTINGUE. PER IL RINVIO DEVE ESSERE PRODOTTA COPIA AUTENTICA DELLA SENTENZA DELLA C. CASSAZIONE. LE PARTI CONSERVANO LA STESSA POSIZIONE CHE AVEVANO NEL PROCEDIMENTO IN CUI E’ STATA PRONUNCIATA LA SENTENZA CASSATA, SENZA POTER FORMULARE RICHIESTE DIVERSE RISPETTO A QUELLE PRESENTATE IN DETTO PROCEDIMENTO.

90

L’ISTITUTO PROCESSUALE DELLA REVOCAZIONE(ART. 64)

CONTRO LE SENTENZE DELLE COMMISSIONI TRIBUTARIE CHE INVOLGONO ACCERTAMENTI DI FATTO E CHE: NON SONO ULTERIORMENTE IMPUGNABILI, NON SONO STATE DI FATTO IMPUGNATE, E’ AMMESSA LA REVOCAZIONE AI SENSI DELL’ART. 395 CPC. LE SENTENZE PER CUI E’ SCADUTO IL TERMINE PER L’APPELLO POSSONO ESSERE IMPUGNATE PER I SEGUENTI MOTIVI: SE SONO L’EFFETTO DEL DOLO DI UNA DELLE PARTI IN DANNO DELL’ALTRA, SE DOPO LA SENTENZA SONO STATI TROVATI UNO O PIU’ DOCUMENTI DECISIVI NON PRODOTTI IN GIUDIZIO A CAUSA DI FORZA MAGGIORE O PER FATTO DELL’ALTRA PARTE, SE SI E’ GIUDICATO SU PROVE RICONOSCIUTE O COMUNQUE DICHIARATE FALSE DOPO LA SENTENZA, O CHE LA PARTE SOCCOMBENTE IGNORAVA ESSERE STATE RICONOSCIUTE O DICHIARATE TALI,

91

SE LA SENTENZA E’ CONTRARIA AD ALTRA PRECEDENTE AVENTE FRA LE PARTI AUTORITA’ DI COSA GIUDICATA, PURCHE’ NON ABBIA GIUDICATO SULLA RELATIVA ECCEZIONE, PUCHE’ LA SCOPERTA DEL TITOLO O DELLA FALSITA’ DICHIARATA, O IL RECUPERO DEL DOCUMENTO, O IL PASSAGGIO IN GIUDICATO DELLA SENTENZA SIANO POSTERIORI ALLA SCADENZA DEL TERMINE SUDDETTO. PERALTRO SE TALI FATTI AVVENGONO DURANTE IL TERMINE PER L’APPELLO LO STESSO E’ PROROGATO DAL GIORNO DELL’AVVENIMENTO DI SESSANTA GIORNI. COMPETENTE PER IL GIUDIZIO DI REVOCAZIONE E’ LA STESSA COMMISSIONE TRIBUTARIA CHE HA PRONUNCIATO LA SENTENZA IMPUGNATA. A PENA DI INAMMISSIBILITA’, IL RICORSO DEVE CONTENERE , OLTRE A TUTTI GLI ELEMENTI GIA’ EVIDENZIATI, ANCHE LA SPECIFICA INDICAZIONE DEL MOTIVO DI REVOCAZIONE E DELLA PROVA DEI FATTI NONCHÉ DEL GIORNO DELLA SCOPERTA DEL DOCUMENTO O DELLA FALSITA’ DICHIARATA, O DEL RECUPERO DEL DOCUMENTO STESSO.

96

L’ISTITUTO DELLA SOSPENSIONE CAUTELARE NEI PROCEDIMENTI IN APPELLO

LA SOSPENSIONE CAUTELARE NEI PROCEDIMENTI IN APPELLO E’ AMMESSA SOLO PER L’ESECUZIONE IN MATERIA DI SANZIONI TRIBUTARIE (ART. 19 D. LGS. N° 472/1997) NELLE SEGUENTI IPOTESI: ECCEZIONALE URGENZA PER UN GRAVE ED IRREPARABILE DANNO DERIVANTE DALLA RISCOSSIONE (ART. 373 CPC). LA SOSPENSIONE PUO’ ESSERE CONCESSA SE VIENE PRESTATA IDONEA GARANZIA A MEZZO DI FIDEJUSSIONE BANCARIA OD ASSICURATIVA. IN PRESENZA DI AZIONE INIZIATA AVANTI ALL’AUTORITA’ GIUDIZIARIA LA RISCOSSIONE AVVIENE A TITOLO PROVVISORIO A MENO CHE IL GIUDICE DI APPELLO ABBIA CONCESSO LA SOSPENSIONE.

NELLE SEGUENTI IPOTESI: ECCEZIONALE URGENZA PER UN GRAVE ED IRREPARABILE DANNO DERIVANTE DALLA RISCOSSIONE (ART. 373 CPC). LA SOSPENSIONE PUO’ ESSERE CONCESSA SE VIENE PRESTATA IDONEA GARANZIA A MEZZO DI FIDEJUSSIONE BANCARIA OD ASSICURATIVA. IN PRESENZA DI AZIONE INIZIATA AVANTI ALL’AUTORITA’ GIUDIZIARIA LA RISCOSSIONE AVVIENE A TITOLO PROVVISORIO A MENO CHE IL GIUDICE DI APPELLO ABBIA CONCESSO LA SOSPENSIONE.")

97

LA GIURISPRUDENZA DI MERITO E QUELLA DELLA SUPREMA CORTE DI CASSAZIONE HANNO ESAMINATO IL DISPOSTO CONTENUTO NELL’ART. 49 D. LGS. N° 546/92, IN CUI E’ STATO PRECISATO CHE NEGLI ATTI DI APPELLO E’ ESCLUSA L’APPLICAZIONE DELLA NORMATIVA CONTENUTA NELL’ART. 337 CPC., PRECISANDO CHE TALE ESCLUSIONE NON INIBISCE IL GIUDICE TRIBUTARIO ALL’APPLICAZIONE DELL’ART. 373 CPC IN MERITO ALLA VALUTAZIONE DELL’APPLICAZIONE DELL’ISTITUTO DELLA SOSPENSIONE CAUTELARE IN PRESENZA DI RICORSO PER CASSAZIONE (C. CASSAZIONE, SENT. N° 7815 DEL , C. COSTITUZIONALE, SENT. N°217 DEL , CTR FRIULI, SENT. N° 1798 DEL , CTR LAZIO, SENT. N° 45 DEL , N° 15 DEL ). LE ISTANZE DEBBONO VENIRE PRESENTATE ALLA COMMISSIONE REGIONALE CHE HA EMESSO LA SENTENZA E PUO’ ESSERE RICHIESTA ANCHE IN PRESENZA DI GIUDIZIO DI APPELLO. IL CONTRIBUENTE HA SEMPRE L’OBBLIGO DI DIMOSTRARE L’ESISTENZA DI UN DANNO GRAVE ED IRREPARABILE.

Presentazioni simili