Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

2

TFR TRATTAMENTO DI FINE RAPPORTO TRATTAMENTI DI FINE SERVIZIO TFS TFR

Indennità di Anzianità (Legge n. 70/1975) Indennità di Buonuscita (D.P.R. n. 1032/1973) Indennità Premio di Servizio (Legge n. 152/1968) TFR art CC

Indennità di Buonuscita. (D.P.R. n. 1032/1973) Indennità Premio di Servizio. (Legge n. 152/1968) TFR. art CC.")

3

NORMATIVA TFS DIRITTO dopo un anno di iscrizione rapporto a tempo indeterminato o di ruolo- il periodo inferiore l’anno non si riscatta è utile ex sé rapporto a tempo determinato docenti dal incaricati e dal 1981 supplenti sono iscritti se l’incarico è coincidente con l’anno scolastico. Ata sono iscritti dopo un anno Tutti i periodi d’incarico inferiori all’anno si possono riscattare

4

Peculiarietà DIRITTO ALLE PRESTAZIONI DI BUONUSCITA E IPS cessazione del rapporto previdenziale legge 662/96 CONTINUITA’ ISCRITTIVA PREVIDENZIALE RISOLUZIONE DEL RAPPORTO DI LAVORO ENTRO IL EX INADEL RIASSUNZIONE TRATTENIMENTO O RICHIAMO IN SERVIZIO REVOCA DEL PROVVEDIMENTO DI CESSAZIONE

5

Gli anni utili si arrotondano per eccesso o difetto

Caratteristiche generali dei Trattamenti di fine servizio - TFS (Buonuscita e IPS) Prevista la contribuzione del lavoratore e dell’Amministrazione datrice di lavoro Buonuscita: 9,60% = 2,50% Lavor. + 7,10% Amm.ne Ips : 6,10%= 2,50%Lavor.+3,60%Amm.ne Calcolo della prestazione basato sulla retribuzione goduta alla cessazione Gli anni utili si arrotondano per eccesso o difetto

Prevista la contribuzione del lavoratore e dell’Amministrazione datrice di lavoro. Buonuscita: 9,60% = 2,50% Lavor. + 7,10% Amm.ne. Ips : 6,10%= 2,50%Lavor.+3,60%Amm.ne. Calcolo della prestazione basato sulla retribuzione goduta alla cessazione. Gli anni utili si arrotondano per eccesso o difetto.")

6

Trattamento di fine servizio (BU – IPS)

Contribuzione del lavoratore e datore di lavoro Computo rapportato alla base retributiva goduta alla cessazione

7

Tipologia personale statale

Regime Con contratto a tempo indeterminato o di ruolo in servizio al TFS Indennità anzianità/buonuscita/IPS Con contratto a tempo indeterminato o di ruolo in servizio dal 1° gennaio 2001 TFR Con contratto a tempo determinato in essere al 30 maggio 2000 e in possesso di un’anzianità contributiva inferiore all’anno e dal 31 maggio 2000 Con contratto a tempo determinato in essere al 30 maggio 2000 e in possesso di un’anzianità contributiva pari o superiore all’anno TFS montante + TFR

8

Il passaggio al TFR nel pubblico impiego

1° Gennaio 2001 30 Maggio. 2000 Il passaggio al TFR nel pubblico impiego ? per tutti i nuovi assunti di ruolo o iti dal 1° gennaio 2001 (articolo 74, comma 3, legge n° 388/2000) per i lavoratori assunti a tempo determinato dal 30 maggio 2000 In seguito all’ulteriore intervento normativo provocato dalla finanziaria 2001, l’entrata in vigore del TFR nel settore pubblico viene introdotta con due diverse cadenze: dal 30 maggio 2000 per tutti i lavoratori con contratto di lavoro a tempo determinato, sia in essere al 30 maggio 2000, sia iniziato successivamente; dal 1° gennaio 2001 per tutti i lavoratori assunti con contratto a tempo indeterminato a partire dalla predetta data.

per i lavoratori assunti a tempo determinato dal 30 maggio In seguito all’ulteriore intervento normativo provocato dalla finanziaria 2001, l’entrata in vigore del TFR nel settore pubblico viene introdotta con due diverse cadenze: dal 30 maggio 2000 per tutti i lavoratori con contratto di lavoro a tempo determinato, sia in essere al 30 maggio 2000, sia iniziato successivamente; dal 1° gennaio 2001 per tutti i lavoratori assunti con contratto a tempo indeterminato a partire dalla predetta data.")

9

RIMANGONO AL MOMENTO IN REGIME DI TFS, INDIPENDENTEMENTE DALLA LORA DATA DI ASSUNZIONE

I MAGISTRATI ORDINARI,AMMINISTRATIVI E CONTABILI GLI AVVOCATI ED I PROCURATORI DELLO STATO IL PERSONALE MILITARE E DELLE FORZE DI POLIZIA IL PERSONALE DELLE CARRIERE DIPLOMATICA E PREFETTIZIA I PROFESSORI ED I RICERCATORI UNIVERSITARI I DIPENDENTI DELLA CAMERA DEI DEPUTATI, DEL SENATO DELLA REPUBBLICA E QUELLI DEL SEGRETARIO GENERALE DELLA PRESIDENZA DELLA REPUBBLICA. Specifici interventi legislativi o regolamentari adegueranno la struttura retributiva e contributiva di tali comparti all’attuazione del Tfr e Previdenza Complementare

10

Dal 01.01.2011 - normativa TFR Fino al 31.12.2010 – normativa TFS

Decreto legge sulla manovra 31 maggio 2010 n.78 art. 12 comma 10 conv in legge 122/2010 Dipendenti pubblici in regime di TFS Dal normativa TFR Fino al – normativa TFS

11

Nota 0005065 del 1° ottobre 2010 parere del Ministero del Lavoro

Decreto legge sulla manovra 31 maggio 2010 n.78 art. 12 comma 10 conv in legge 122/2010 Dipendenti pubblici in regime di TFS LUCI E OMBRE Nota del 1° ottobre 2010 parere del Ministero del Lavoro circ.Inpdap 17 – 8 ottobre 2010 –il periodo al x Ra/13 alla cessazione : 15 -accantonamento del 6,91% dal rivalutato -la disciplina fiscale (TFS + TFR) sarà quella del TFS -le voci retributive del TFS ancorchè in TFR -decesso in servizio norme del TFS -l’adesione alla complementare dopo il non chiarita punto 5.6 della circolare inpdap

sarà quella del TFS. -le voci retributive del TFS ancorchè in TFR. -decesso in servizio norme del TFS. -l’adesione alla complementare dopo il non chiarita punto 5.6 della circolare inpdap.")

12

RAPPORTI A TEMPO INDETERMINATO

Legge 122/2010 Prestazione INPDAP alla cessazione PERSONALE già in servizio al 31/12/2000 6,91% Regime TFS TFR Montante del TFS ANNI AL RETRIBUZIONE ALLA CESSAZIONE

13

RAPPORTI A TEMPO INDETERMINATO LEGGE 122/2010

Calcolo del periodo alla data del TFS Ra + 13^: 15 alla cessazione TASSAZIONE SECONDO PRECEDENTE NORMATIVA TFS + Prestazione complessiva finale di TFS Computo degli accantonamenti annui di TFR 6,91 % Dal TASSAZIONE SECONDO NORMATIVA TFS + Rivalutazione degli accantonamenti annui TFR (ex art C. Civ.) All’iscritto

All’iscritto.")

14

I TRATTAMENTI DI FINE SERVIZIO

Settore pubblico Enti locali e sanità - Legge n° 152/68 Indennità premio fine servizio (ex INADEL) - 1/15° dell’80% della retribuzione degli ultimi 12 mesi di servizio con 13^ per ogni anno di servizio utile oppure si divide per 18,75% - la retribuzione è formata solo dagli emolumenti fissi e ricorrenti (tabellare, RIA, ad personam) e dalla 13a mensilità - la IIS entra per intero dal 1982

- 1/15° dell’80% della retribuzione degli ultimi 12. mesi di servizio con 13^ per ogni anno. di servizio utile oppure si divide per 18,75% - la retribuzione è formata solo dagli emolumenti. fissi e ricorrenti (tabellare, RIA, ad personam) e. dalla 13a mensilità. - la IIS entra per intero dal")

15

Decreto legge sulla manovra 31 maggio 2010 n. 78 art. 12 comma 10 conv

Decreto legge sulla manovra 31 maggio 2010 n.78 art. 12 comma 10 conv. in legge 122/2010 Dipendenti - Pubblici in regime di TFS COSA FARE ENTRO IL Verificare ed accertare l’anzianità contributiva TFS Riscattare eventuali periodi o servizi Calcolare individualmente il periodo al Valutare l’opportunità di aderire ad Espero entro il La liquidazione finale sarà composta da due capitali TFS-TFR con tassazione TFS

16

SIMULAZIONE DINAMICA TFS SU TRE ANNI

Decreto legge sulla manovra 31 maggio 2010 n.78 art. 12 comma 10 conv. in legge 122/2010 Dipendenti - Pubblici in regime di TFS SIMULAZIONE DINAMICA TFS SU TRE ANNI retribuzione euro aa montante Euro Euro Euro legge 122/ Euro ,500 Euro opzione previdenza complementare Euro

17

RAPPORTI A TEMPO INDETERMINATO

Prestazione INPDAP alla cessazione Aderisce alla Previdenza complementare OPTANTI PERSONALE già in servizio al 31/12/2000 Sottoscrizione Scheda adesione al Fondo P. 4,91% Regime TFS OPZIONE per il TFR TFR 2% al Fondo pensione Montante del TFS Segue DATI FONDAMENTALI ANNI/RETRIBUZIONE

18

TFR per il personale «optante»

Sottoscrizione scheda adesione al Fondo Pensione (opzione per TFR) SI Calcolo prestazione TFS fino alla data di adesione al Fondo P. TFS fino all’adesione al Fondo = primo accantonamento per il TFR TASSAZIONE SECONDO PRECEDENTE NORMATIVA TFS + Rivalutazione dell’accantonamento TFS (ex art C. Civ.) Prestazione complessiva finale di TFR + Computo degli accantonamenti annui di TFR 4,91 % su voci retributive TFR dall’adesione alla cessazione TASSAZIONE SECONDO NORMATIVA TFR + Rivalutazione degli accantonamenti annui TFR (ex art C. Civ.) All’iscritto

SI. Calcolo prestazione TFS fino alla data di adesione al Fondo P. TFS fino all’adesione al Fondo = primo accantonamento per il TFR. TASSAZIONE. SECONDO. PRECEDENTE. NORMATIVA TFS. + Rivalutazione dell’accantonamento TFS. (ex art C. Civ.) Prestazione complessiva finale di. TFR. + Computo degli accantonamenti annui di TFR 4,91 % su voci retributive TFR. dall’adesione alla cessazione. TASSAZIONE. SECONDO. NORMATIVA TFR. + Rivalutazione degli accantonamenti annui TFR. (ex art C. Civ.) All’iscritto.")

19

ESEMPIO DI CALCOLO DEL PERIODO

legge sulla manovra 122/2010 DATA ASSUNZIONE DI RUOLO DEC. ECONOMICA gg mm. 03 anni mm. 05 anni 04 gg mm.08 anni 35 Arrotondamento a 36 anni Servizio Riscatti Totale

20

Esempio contribuzione lavoratore «optante» (in servizio ante 2001)

A LORDO DEI BENEFICI FISCALI + bonus d’avvio 1% o 0,50% per 12 mesi + eventuale quota aggiuntiva lavoratore 1% 2%

21

COMPOSIZIONE CONTRIBUZIONE OPTANTE dei 1040 Euro versati Fondo Espero/Perseo

PARACADUTE E U R O 5,79% fis. 42,31% sta. 51,92% lav.

22

Esempio contribuzione lavoratore assunto dopo il 31/12/2000

A LORDO DEI BENEFICI FISCALI + bonus d’avvio 1% o 0,50% per 12 mesi + eventuale quota aggiuntiva lavoratore 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

23

Esempio contribuzione lavoratore assunto dopo il 31/12/2000

A LORDO DEI BENEFICI FISCALI + bonus d’avvio 1% o 0,50% per 12 mesi + eventuale quota aggiuntiva lavoratore 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

24

COMPOSIZIONE CONTRIBUZIONE ADERENTE

IN REGIME DI TFR Paracadute

25

Decreto legge sulla manovra 31 maggio 2010 n

Decreto legge sulla manovra 31 maggio 2010 n.78 Dipendenti Pubblici TFS -TFR La liquidazione sarà rateizzata Invariata in unica soluzione per i cessati entro il Successivamente importo lordo pari o inferiore ai euro unica soluzione In due importi annuali se superiore a ed inferiore ai In tre importi annuali se l’importo è pari o superiore ai euro I termini restano quelli previsti dalla legge 140/97 (105 gg o 270gg)

")

26

I TRATTAMENTI DI FINE SERVIZIO

Settore pubblico Parastato - Legge n° 70/75 Indennità di anzianità - 1/12 dell’100% dell’ultima retribuzione per ogni anno di servizio utile - la retribuzione è formata solo dagli emolumenti fissi e ricorrenti (tabellare, RIA, ad personam) e dalla 13a mensilità - la IIS entra solo al 30% fino al 2002, al 70% dal 2003 al 85% dal % dal

e dalla 13a mensilità. - la IIS entra solo al 30% fino al 2002, al 70% dal 2003 al 85% dal % dal")

27

I TRATTAMENTI DI FINE SERVIZIO

Settore pubblico Per quanto riguarda quindi l’ex ENPAS (indennità di buonuscita) e l’ex INADEL (indennità premio fine servizio), la tabella evidenzia quale è l’aliquota di finanziamento e la relativa quota parte a carico del lavoratore. Per quanto riguarda il parastato il valore indicato in tabella è semplicemente una incidenza in termini di costo del lavoro per l’ente senza alcuna partecipazione del lavoratore

e l’ex INADEL (indennità premio fine servizio), la tabella evidenzia quale è l’aliquota di finanziamento e la relativa quota parte a carico del lavoratore. Per quanto riguarda il parastato il valore indicato in tabella è semplicemente una incidenza in termini di costo del lavoro per l’ente senza alcuna partecipazione del lavoratore.")

28

Trattamenti di fine servizio - TFS

Indennità di Anzianità (enti pubblici non economici - «Parastato») FINANZIAMENTO - CONTRIBUZIONE : L’Ente pubblico datore di lavoro provvede a suo carico all’accantonamento annuale delle risorse economiche necessarie per la liquidazione della futura prestazione alla cessazione del lavoratore. RIVALSA CONTRIBUZIONE AGGIUNTIVA ART. 3 LEGGE 297 DEL (0.30 DAL E 0.20 DAL ) A CARICO DEL LAVORATORE PRESTAZIONE erogata dallo stesso Ente datore di lavoro : Altre eventuali voci utili [( Voci Stip.li annue lorde + 100% I.I.S. + R.I.A. ) + ) : x anni di servizio 70% fino al – 85% dal – 100% dal

FINANZIAMENTO - CONTRIBUZIONE : L’Ente pubblico datore di lavoro provvede a suo carico all’accantonamento annuale delle risorse economiche necessarie per la liquidazione della futura prestazione alla cessazione del lavoratore. RIVALSA CONTRIBUZIONE AGGIUNTIVA ART. 3 LEGGE 297 DEL (0.30 DAL E 0.20 DAL ) A CARICO DEL LAVORATORE. PRESTAZIONE erogata dallo stesso Ente datore di lavoro : Altre eventuali. voci utili. [( Voci Stip.li annue lorde % I.I.S. + R.I.A. ) + ) : 12 x. anni di servizio. 70% fino al – 85% dal – 100% dal")

29

Trattamenti di fine servizio - TFS

Indennità di Buonuscita (ex ENPAS) cessazioni prima dei rinnovi CCNL (fino al 2002) FINANZIAMENTO - CONTRIBUZIONE : Voci Stip.li annue lorde Altre voci utili R.I.A. 60% I.I.S. + [( ) x 80%] x 9,60% (Quota a carico dell'iscritto: 2,50%) PRESTAZIONE erogata dall’INPDAP : [( Voci Stip.li annue lorde + 60% I.I.S. + R.I.A. + Altre voci utili ) x 80%] : 12 x anni utili

cessazioni prima dei rinnovi CCNL (fino al 2002) FINANZIAMENTO - CONTRIBUZIONE : Voci Stip.li annue lorde. Altre. voci utili. R.I.A. 60% I.I.S. + [( ) x 80%] x 9,60% (Quota a carico dell iscritto: 2,50%) PRESTAZIONE erogata dall’INPDAP : [( Voci Stip.li annue lorde. + 60% I.I.S. + R.I.A. + Altre. voci utili. ) x 80%] : 12 x. anni. utili.")

30

Trattamenti di fine servizio - TFS

Indennità di Buonuscita (ex ENPAS) cessazioni dopo i rinnovi dei CCNL (dal 2003) FINANZIAMENTO - CONTRIBUZIONE : Voci Stip.li annue lorde Altre voci utili R.I.A. intera I.I.S. + [( ) x 80%] x 9,60% (Quota a carico dell'iscritto: 2,50%) PRESTAZIONE erogata dall’INPDAP : [( Voci Stip.li annue lorde + intera I.I.S. + R.I.A. + Altre voci utili ) x 80%] : 12 x anni utili Oppure : Ra + 13^ : 15 x anni utili

cessazioni dopo i rinnovi dei CCNL (dal 2003) FINANZIAMENTO - CONTRIBUZIONE : Voci Stip.li annue lorde. Altre. voci utili. R.I.A. intera. I.I.S. + [( ) x 80%] x 9,60% (Quota a carico dell iscritto: 2,50%) PRESTAZIONE erogata dall’INPDAP : [( Voci Stip.li annue lorde. + intera. I.I.S. + R.I.A. + Altre. voci utili. ) x 80%] : 12 x. anni. utili. Oppure : Ra + 13^ : 15 x anni utili.")

31

Trattamenti di fine servizio - TFS

Indennità di premio servizio - I.P.S. (ex INADEL) FINANZIAMENTO - CONTRIBUZIONE : Voci Stip.li annue lorde Altre voci utili R.I.A. 100% I.I.S. + [( ) x 80%] x 6,10% (Quota a carico dell'iscritto: 2,50%) PRESTAZIONE erogata dall’INPDAP : Voci Stip.li annue lorde (ultimi dodici mesi) [( + 100% I.I.S. + R.I.A. + Altre voci utili ) x 80%] : 15 x anni utili Oppure : 18,75 x anni utili

FINANZIAMENTO - CONTRIBUZIONE : Voci Stip.li annue lorde. Altre. voci utili. R.I.A. 100% I.I.S. + [( ) x 80%] x 6,10% (Quota a carico dell iscritto: 2,50%) PRESTAZIONE erogata dall’INPDAP : Voci Stip.li annue lorde. (ultimi dodici mesi) [( + 100% I.I.S. + R.I.A. + Altre. voci utili. ) x 80%] : 15 x. anni. utili. Oppure : 18,75 x anni utili.")

32

Indennità di premio servizio - I.P.S. (ex INADEL)

- stipendio tabellare ( per tredici mensilità); - R.I.A. ( per tredici mensilità ); - I.I.S. ( per tredici mensilità fino al , perché dal successivo 1° gennaio è ricompera nello stipendio tabellare ); - importo relativo alla differenza della I.I.S. in godimento da parte del personale della Categoria B e D rispetto all’importo conglobato nello stipendio ( per tredici mensilità ); - indennità di vigilanza ( per dodici mensilità); - indennità corrisposta al personale educativo e docente scolastico di cui all’art. 37 comma 1, lettere c d ed e del CCNL e successivi incrementi ( per dodici mensilità); - indennità di direzione e di staff, già corrisposta ai sensi dell’art. 45 comma 1 del DPR 333/90 al personale dell’ex qualifica VIII e attualmente ricompresa nella retribuzione di posizione; - indennità di Euro 64,56 lorde, di cui all’art. 4 comma 3 del C.C.N.L ( per dodici mensilità ).

; - R.I.A. ( per tredici mensilità ); - I.I.S. ( per tredici mensilità fino al , perché dal successivo 1° gennaio è ricompera nello stipendio tabellare ); - importo relativo alla differenza della I.I.S. in godimento da parte del personale. della Categoria B e D rispetto all’importo conglobato nello stipendio ( per tredici. mensilità ); - indennità di vigilanza ( per dodici mensilità); - indennità corrisposta al personale educativo e docente scolastico di cui all’art. 37 comma 1, lettere c d ed e del CCNL e successivi incrementi ( per dodici mensilità); - indennità di direzione e di staff, già corrisposta ai sensi dell’art. 45 comma 1 del. DPR 333/90 al personale dell’ex qualifica VIII e attualmente ricompresa nella. retribuzione di posizione; - indennità di Euro 64,56 lorde, di cui all’art. 4 comma 3 del C.C.N.L ( per dodici mensilità ).")

33

Es: di arrotondamento periodo utile ai fini del TFS-indennità di buonuscita art.18 dpr 1032/1973

gg. 00 mm. 06 aa. 30 = gg. 29 mm. 05 aa. 30 = gg. 01 mm. 06 aa. 30 = ANNI 30 La frazione d’anno uguale o inferiore ai sei mesi si trascura ANNI 31 La frazione d’anno superiore ai sei mesi si computa ad anno intero

34

docente di scuola media

TFS 1 giorno = 1 anno docente di scuola media Retribuzione annua ,87 :12 x 13 : 15 = ,36 tassa 269, netto euro ,03

35

docente di scuola media Retribuzione annua 33.500 X 6,91% = 2.314,85

TFR 1 anno docente di scuola media Retribuzione annua X 6,91% = 2.314,85 tassa euro 532, euro ,43

36

ESEMPIO DI CALCOLO DEL PERIODO

DATA DI CESSAZIONE O DI ADESIONE AL Fondo + 1 DATA ASSUNZIONE DI RUOLO DEC. ECONOMICA gg mm. 00 anni mm. 05 anni gg mm.05 anni Arrotondamento a 30 anni Servizio Riscatti Totale

37

EMOLUMENTI VALUTABILI IN TFS (01.09.2000-31.12.2001) +

PERSONALE DIRIGENTE AREA V SCUOLA (ivi compresi i direttori comma 9 dell’art.25 del decreto D.l.vo n.165) EMOLUMENTI VALUTABILI IN TFS ( ) + STIPENDIO TABELLARE PER MENSILITA’ INDENNITA’ INTEGRATIVA SPECIALE PER MENSILITA’ (dal è conglobata nello stipendio per un totale ,98 annuo c/13^) RETRIBUZIONE DI POSIZIONE PER MENSILITA’ (euro 1.477,07 parte fissa- ad un Max di ,14 euro)

EMOLUMENTI VALUTABILI IN TFS ( ) + STIPENDIO TABELLARE PER 13 MENSILITA’ INDENNITA’ INTEGRATIVA SPECIALE PER 13 MENSILITA’ (dal è conglobata nello stipendio. per un totale ,98 annuo c/13^) RETRIBUZIONE DI POSIZIONE PER 13 MENSILITA’ (euro 1.477,07 parte fissa- ad un Max di ,14 euro)")

38

EMOLUMENTI VALUTABILI IN TFS (C.C.N.L. 2002-2005)

PERSONALE DIRIGENTE AREA V SCUOLA (ivi compresi i direttori comma 9 dell’art.25 del decreto D.l.vo n.165) EMOLUMENTI VALUTABILI IN TFS (C.C.N.L ) – – STIPENDIO TABELLARE ,98 C/13^ ,98 C/13^ RIA RETRIBUZIONE DI POSIZIONE PER MENSILITA’ (euro 1.529,07 parte fissa + 13^ + variabile un Max di euro ) (euro 2.270,72 dal (euro 2.530,72 dal NOTA OPERATIVA INPDAP N.11 DEL

EMOLUMENTI VALUTABILI IN TFS (C.C.N.L ) – – STIPENDIO TABELLARE ,98 C/13^ ,98 C/13^ RIA. RETRIBUZIONE DI POSIZIONE PER 13 MENSILITA’ (euro 1.529,07 parte fissa + 13^ + variabile un Max di euro ) (euro 2.270,72 dal (euro 2.530,72 dal NOTA OPERATIVA INPDAP N.11 DEL")

39

TFS contratto dirigenti

esempio : 6O.000 euro annui : 12 x 13 : 15 = euro Annualita’ x anni utili ARROTONDAMENTO DEL PERIODO art.18 dpr 1032/73 Frazione d’anno superiore ai 6 mm si computa anno intero se uguale o inferiore ai 6 mm si trascura. euro gg.01 mm 06 aa 26 ( 27) 0,000 euro gg 00 mm 06 aa 26 (26)

0,000 euro gg 00 mm 06 aa 26 (26)")

40

TFS voci retributive utili

Contratto personale del Comparto Scuola Quadriennio normativo 2006/2009 Biennio economico 2006/2007 TFS voci retributive utili stipendio tabellare eventuali ore eccedenti se istituzionalmente previste posizione economica personale ATA aree A e B (art.50 comma 1) TFR oltre le voci di cui sopra dal retribuzione professionale docenti compenso individuale accessorio personale ATA misura base della indennità di direzione (art.56 comma 2)

TFR oltre le voci di cui sopra dal retribuzione professionale docenti. compenso individuale accessorio personale ATA. misura base della indennità di direzione (art.56 comma 2)")

41

Retribuzione Professionale Docenti

Contratto personale del Comparto Scuola Quadriennio normativo 2006/2009 Biennio economico 2006/2007 TFR Retribuzione Professionale Docenti al personale con rapporto di impiego a tempo determinato fino al termine delle attività scolastiche nonché al personale insegnante di religione cattolica con rapporto di durata annuale. A queste ultime categorie di personale la RPD spetta per un massimo di dieci mesi per ciascun anno. Pertanto la RPD non compete ai supplenti brevi e saltuari. Rifer. normativi (Circolare Ministeriale n. 118/2000 prot. n.1365) Inpdap n. 6 del 12.2/2008 e 23 del

Inpdap n. 6 del 12.2/2008 e 23 del")

42

CONTRATTO SCUOLA II 9 III 15 IV 21 V 28 VI 35

GRADONE MATURAZIONE DOPO ANNI (individuabili sotto la voce SC busta paga) INIZIALE I II III IV V VI

INIZIALE. I 3. II 9. III 15. IV 21. V 28. VI 35.")

43

ES. CALCOLO ECONOMICO ALL’OPZIONE DOC.SCUOLA MEDIA

MATURA GRADONE V AL ( DA ,87 A ,05) FONDO OPTA ,87:12X13:15X30 = ,90 TFR 4,91% = ,21 RIVALUTAZIONE TFS/TFR = ,03 CONTRIBUTI + TFR = ,15 RENDIMENTO 3% = ,42 TOTALE ,14 600, contrib.lavoratore 69.246, vers. per 24 mm TFS 29.814,05 :12 x 13 :15 x = ,85 X = , ( eventuale arrotondamento)

FONDO. OPTA ,87:12X13:15X30 = ,90. TFR 4,91% = ,21. RIVALUTAZIONE TFS/TFR = 3.783,03. CONTRIBUTI + TFR = 2.990,15. RENDIMENTO 3% = 250,42. TOTALE , ,00 contrib.lavoratore ,14 vers. per 24 mm. TFS ,05 :12 x 13 :15 x 32 = ,85. X 33 = 71, ( eventuale arrotondamento)")

44

RAFFRONTO MONTANTI E TEMPO D’ATTESA

MATURAZIONE GRADONE SOLO PER GLI OPTANTI

45

TFR e Previdenza complementare nel pubblico impiego

TFR, è voce fondamentale di finanziamento della Previdenza complementare L’estensione del TFR ai pubblici dipendenti per la P. C. si rende necessaria per la valorizzazione e la destinazione mensile delle somme accantonate a fronte della casualità del TFS

46

INSEGNANTI DI RELIGIONE CATTOLICA

EQUIPARATI AGLI I.T.I. O DI RUOLO SE ASSUNTI ANTE ED HANNO SVOLTO IL SERVIZIO SENZA SOLUZIONE DI CONTINUITA’ EQUIPARATI AGLI INCARICATI A TEMPO DETERMINATO SE PERIODO PRECARIO

47

ATA ISCRITTI AL FONDO PREVIDENZA

DAL ART.1 DELLA LEGGE 1077/ 1966 A TEMPO DETERMINATO 1 ANNO CONTINUATIVO DOCENTI INCARICATO ANNUALE ( SENTENZA 40/1973 DELLA CORTE COSTITUZIONALE) ISCRITTO DAL LA LEGGE 392/1981 HA ISTITUITO IL SUPPLENTE ANNUALE ENTRAMBE LE FIGURE DEVONO FAR VALERE UN SERVIZIO COINCIDENTE CON L’ANNO SCOLASTICO ( 1 ANNO)

ISCRITTO DAL LA LEGGE 392/1981 HA ISTITUITO IL SUPPLENTE ANNUALE. ENTRAMBE LE FIGURE DEVONO FAR VALERE UN SERVIZIO COINCIDENTE CON L’ANNO SCOLASTICO ( 1 ANNO)")

48

PERSONALE DOCENTE – ATA

a tempo indeterminato optante in altri profili a tempo determinato artt.33 e 58 del CCNL L’Aran con parere del ha inteso prorogare fino alla alla firma del prossimo contratto nazionale quadriennale la facoltà di accettare contratti a tempo determinato di durata annuale al personale a tempo indeterminato o di ruolo ( 3 ANNI + … TFS TFR TFS

49

Analisi delle specificità - Riscatti

Il TFR non prevede genericamente il riscatto L’articolo 1, comma 9 del D.P.C.M. ammette il riscatto esclusivamente a certe condizioni: a) essere in servizio al 30/5/2000 (TFR) + b) periodi di lavoro a tempo determinato: - antecedenti al 30/5/2000 - senza iscrizione all’INPDAP - senza liquidazione di indennità di fine servizio da parte del datore - la domanda deve essere presentata in costanza di servizio

essere in servizio al 30/5/2000 (TFR) + b) periodi di lavoro a tempo determinato: - antecedenti al 30/5/ senza iscrizione all’INPDAP. - senza liquidazione di indennità di fine servizio da parte del datore. - la domanda deve essere presentata in costanza di. servizio.")

50

Esempi di riscatto ai fini del TFS e del TFR

Gli effetti del riscatto sono analoghi, in regime di TFR, anche se si tratta di lavoratori dipendenti da Enti locali/Sanità (con applicazione della normativa riscatto IPS). Voci Stipendiali annue (comprensive della 13a) alla data della domanda: 16.000,00 Limiti di età per la cessazione dal servizio: anni 65 Età dell’iscritto alla data della domanda Il riscatto comporta quasi sempre una convenienza economica per l’iscritto: in virtù del beneficio fiscale specialmente a far data dal aliquota marginale ,9%

. Voci Stipendiali annue (comprensive della 13a) alla data della domanda: ,00. Limiti di età per la cessazione dal servizio: anni 65. Età dell’iscritto alla data della domanda. Il riscatto comporta quasi sempre una convenienza economica per l’iscritto: in virtù del beneficio fiscale specialmente a far data dal aliquota marginale ,9%")

51

Esempio di riscatto ai fini del TFS e del TFR

Voci Stipendiali annue (comprensive della 13a) in godimento alla data della domanda € ,00 Limiti di età per la cessazione dal servizio anni 65 Aliquota marginale IRPEF considerata (anno 2003) %

in godimento alla data della domanda € ,00. Limiti di età per la cessazione dal servizio anni 65. Aliquota marginale IRPEF considerata (anno 2003) 32%")

52

DIRITTO incarico pari o superiore ai 15 gg in essere dal 30.05.2000

NORMATIVA TFR DIRITTO incarico pari o superiore ai 15 gg in essere dal Tutti i periodi d’incarico inferiori all’anno si possono riscattare se svolti ante e se in servizio alla predetta data

53

Voci Stip.li annue lorde

Trattamento di fine rapporto - TFR per i dipendenti pubblici iscritti all’INPDAP (in seguito all’applicazione dei DD.P.C.M.) FINANZIAMENTO - CONTRIBUZIONE : NESSUNA QUOTA A CARICO DELL’ISCRITTO (art. 1, comma 2 del DPCM 20/12/1999) Voci Stip.li annue lorde Altre voci utili R.I.A. 100% I.I.S. + [( ) x 80%] x Aliquota di comparto PRESTAZIONE erogata dall’INPDAP : [( Voci Stip.li annue lorde + 100% I.I.S. + R.I.A. + Altre voci utili ) X 6,91% per ogni anno + + [rivalutazione ai sensi dell’articolo 2120 Cod. Civ.]

FINANZIAMENTO - CONTRIBUZIONE : NESSUNA QUOTA A CARICO DELL’ISCRITTO (art. 1, comma 2 del DPCM 20/12/1999) Voci Stip.li annue lorde. Altre. voci utili. R.I.A. 100% I.I.S. + [( ) x 80%] x. Aliquota di comparto. PRESTAZIONE erogata dall’INPDAP : [( Voci Stip.li annue lorde % I.I.S. + R.I.A. + Altre. voci utili. ) X 6,91% per ogni anno. + + [rivalutazione ai sensi dell’articolo 2120 Cod. Civ.]")

54

IL TRATTAMENTO DI FINE RAPPORTO

Settore privato Articolo 2120 codice civile e legge n° 297/82 Equiparazione operai e impiegati e generalizzazione del trattamento di fine rapporto (T.F.R.) in misura uguale per tutti i dipendenti La quota annua di TFR, frazionabile a 12imi, è pari alla retribuzione annua, formata dagli elementi non occasionali, divisa per il coefficiente 13,5 La riforma del 1982 introduce un elemento sostanziale di parità fra tutti i lavoratori con una identica misura di TFR, ovviamente proporzionale alla retribuzione, ma soprattutto modifica radicalmente il criterio di accantonamento. Il TFR non è più, quindi, un calcolo finale, bensì la conseguenza di serie di accantonamenti annui anni sulla base della retribuzione annualmente percepita e con la formula di calcolo che utilizza il divisore 13,5.

in misura uguale per tutti i dipendenti. La quota annua di TFR, frazionabile a 12imi, è pari alla retribuzione annua, formata dagli elementi non occasionali, divisa per il coefficiente 13,5. La riforma del 1982 introduce un elemento sostanziale di parità fra tutti i lavoratori con una identica misura di TFR, ovviamente proporzionale alla retribuzione, ma soprattutto modifica radicalmente il criterio di accantonamento. Il TFR non è più, quindi, un calcolo finale, bensì la conseguenza di serie di accantonamenti annui anni sulla base della retribuzione annualmente percepita e con la formula di calcolo che utilizza il divisore 13,5.")

55

IL TRATTAMENTO DI FINE RAPPORTO

Settore privato Articolo 2120 codice civile e legge n° 297/82 L’accantonamento è rivalutato alla fine di ciascun anno in base ad un coefficiente formato dalla somma fra il 75% dell’indice ISTAT costo vita e l’1,5% fisso In caso di cessazione del rapporto di lavoro in corso d’anno l’indice ISTAT viene rilevato a quella data e l’1,5% è frazionato a 12imi Poiché il TFR nasce per effetto di accantonamenti statici, è poi stato necessario introdurre un meccanismo di rivalutazione annuale che prende a riferimento due dati: La variazione percentuale dell’indice ISTAT costo vita, presa al 75%; Un indice fisso annuale pari al 1,5%. La conseguenza è una rivalutazione pari all’inflazione a fronte di un tasso di variazione pari al 6% (6 x 75% = 4,5 + 1,5 = 6), mentre diventa inferiore per una inflazione più elevata, ma superiore con una inflazione più bassa. Anno 2004 (31 dicembre) Variazione indice ISTAT = 1,72414% x 75% = 1, ,5 = 2,7931%

, mentre diventa inferiore per una inflazione più elevata, ma superiore con una inflazione più bassa. Anno 2004 (31 dicembre) Variazione indice ISTAT = 1,72414% x 75% = 1, ,5 = 2,7931%")

56

IL TRATTAMENTO DI FINE RAPPORTO

Settore privato Articolo 2120 codice civile e legge n° 297/82 Il passaggio fra la vecchia e la nuova normativa è avvenuto calcolando il maturato alla data del 31 maggio 1982 in base ai criteri preesistenti. Quell’importo ha costituito il fondo individuale che è stato rivalutato in base alla variazione dell’indice ISTAT fra maggio e dicembre 1982 ed in ciascuno degli anni successivi insieme ai futuri accantonamenti La linea di demarcazione passa quindi attraverso lo spartiacque del 31 maggio 1982, data di entrata in vigore della riforma del TFR

57

IL TRATTAMENTO DI FINE RAPPORTO

Settore privato Articolo 2120 codice civile e legge n° 297/82 In termini di costo del lavoro tale misura, fatta 100 la retribuzione, è pari a: 100 : 13,5 = 7,41% da tale quota viene dedotto un importo pari allo 0,50% che viene versato all’Inps(f.garanzia), portando il costo a: 7,41 - 0,50 = 6,91% Il meccanismo così introdotto ha prodotto una incidenza del TFR in termini di costo del lavoro pari teoricamente al 7,41%. In verità, poiché la stessa legge n° 297/92 aveva anche introdotto miglioramenti pensionistici a favore dei dipendenti privati che furono finanziati con un incremento della aliquota contributiva pari allo 0,5%, fu anche introdotto un meccanismo tale per cui il datore di lavoro obbligato al versamento dei contributi, acquisì il diritto ad esercitare pari rivalsa sul lavoratore in sede di accantonamento annuale del TFR. Ne deriva che quel teorico 7,41% in verità diventa il 6,91%, sia come costo effettivo dell’azienda, sia come beneficio reale del lavoratore.

, portando il costo a: 7,41 - 0,50 = 6,91% Il meccanismo così introdotto ha prodotto una incidenza del TFR in termini di costo del lavoro pari teoricamente al 7,41%. In verità, poiché la stessa legge n° 297/92 aveva anche introdotto miglioramenti pensionistici a favore dei dipendenti privati che furono finanziati con un incremento della aliquota contributiva pari allo 0,5%, fu anche introdotto un meccanismo tale per cui il datore di lavoro obbligato al versamento dei contributi, acquisì il diritto ad esercitare pari rivalsa sul lavoratore in sede di accantonamento annuale del TFR. Ne deriva che quel teorico 7,41% in verità diventa il 6,91%, sia come costo effettivo dell’azienda, sia come beneficio reale del lavoratore.")

58

IL TRATTAMENTO DI FINE RAPPORTO

Settore privato Articolo 2120 codice civile e legge n° 297/82 A tale costo vanno ovviamente aggiunti gli oneri derivanti dalla rivalutazione della quota maturata da ciascun lavoratore Il costo del TFR è tutto a carico del datore di lavoro L’ultima particolarità del TFR è quella che vede l’emolumento (sostanzialmente una retribuzione differita) interamente a carico del datore di lavoro

interamente a carico del datore di lavoro.")

59

IL TRATTAMENTO DI FINE RAPPORTO

Settore privato Articolo 2120 codice civile e legge n° 297/82 Il TFR è però, soprattutto, una componente della retribuzione la cui erogazione è differita al momento della cessazione del rapporto di lavoro e non è soggetto ad alcun rischio, fatta accezione per il caso di insolvenza del datore di lavoro, vicenda quest’ultima che trova però copertura attraverso lo specifico Fondo di Garanzia presso l’INPS.

60

La componente Indennità Integrativa

TFS TFR Il vero differenziale fra le due normative è rappresentato dalla carriera La componente Indennità Integrativa Speciale, che per lungo tempo è stata una variabile rilevante della retribuzione, è diventata sempre meno influente, fino all’ultimo inserimento globale. Ovviamente il fatto di leggere come base di calcolo l’ultima retribuzione (o tuttalpiù l’ultimo anno), fa sì che vengano particolarmente premiate quelle figure caratterizzate da percorsi di carriera significativi rispetto a quelle figure che hanno invece carriere piatte.

, fa sì che vengano particolarmente premiate quelle figure caratterizzate da percorsi di carriera significativi rispetto a quelle figure che hanno invece carriere piatte.")

61

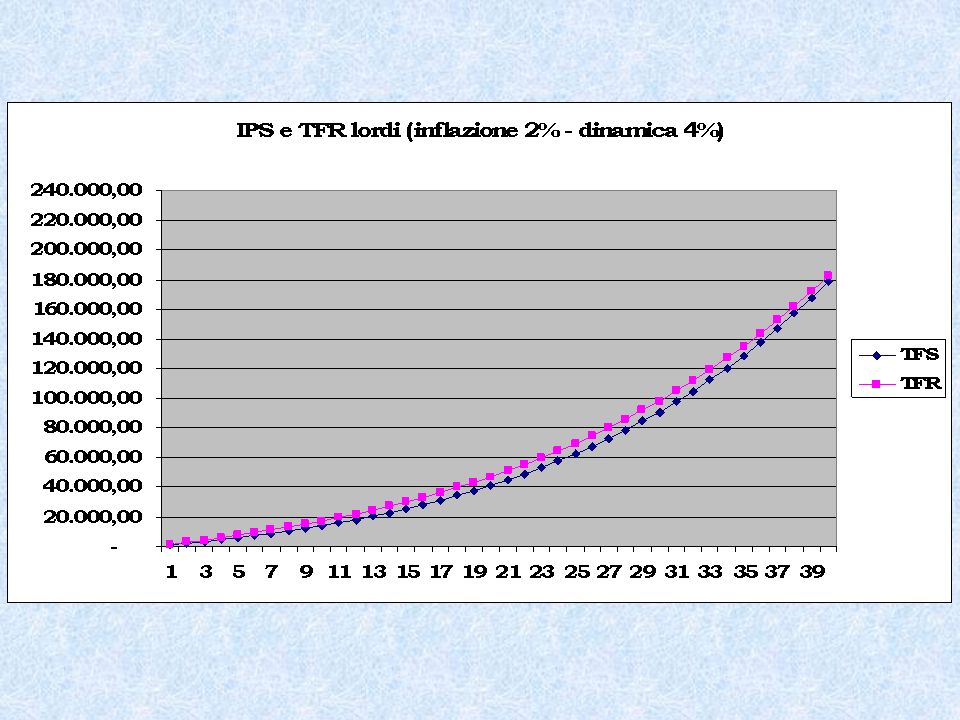

In uno scenario di incremento retributivo che tiene il passo con l’inflazione, infatti, è sicuramente più conveniente il TFR rispetto al TFS, anche se il confronto di cui sopra tiene conto dei valori lordi.

62

Se invece la dinamica retributiva è più alta dell’inflazione, il confronto diventa più complicato poiché rimane più alto sul versante dei trattamenti lordi, mentre sul versante dei trattamenti netti, a normativa vigente, il rapporto potrebbe essere addirittura invertito.

65

I TRATTAMENTI DI FINE SERVIZIO

Settore pubblico Per i dipendenti dello Stato e del comparto enti locali e sanità il lavoratore concorre al finanziamento del trattamento Per i dipendenti del comparto del parastato il trattamento è a totale carico dell’ente datore di lavoro L’altra particolarità del TFS, nello specifico per i comparti Stato, Autonomie locali e Sanità, è rappresentata dalla caratterizzazione del concorso del lavoratore al finanziamento della prestazione, mentre per il comparto del parastato vi è maggiore analogia con il settore privato poiché tutto è a carico dell’ente datore di lavoro.

66

I TRATTAMENTI DI FINE SERVIZIO

Settore pubblico Fatta quindi eccezione per il parastato, per il quale la gestione del trattamento di fine servizio ha caratteristiche molto simili a quelle del settore privato, nel settore pubblico la gestione è affidata all’INPDAP (ex INADEL o ex ENPAS) ed ha natura sostanzialmente previdenziale L’altra particolarità (fatta ancora una volta l’eccezione del parastato) è la gestione della prestazione in modo esterno al rapporto di lavoro, nel senso che è l’INPDAP (con le due ex gestioni INADEL e ENPAS) che erogherà a fine servizio l’indennità. Si tratta quindi di una gestione sostanzialmente previdenziale, tant’è che la stessa normativa la definisce tale: INADEL - Legge 8 marzo 1968, n° 152 “Nuove norme in materia previdenziale per il personale degli Enti locali”. ENPAS - DPR 29 dicembre 1973, n° 1032 “Approvazione del testo unico delle norme sulle prestazioni previdenziali a favore dei dipendenti civili e militari dello Stato)”.

ed ha natura sostanzialmente previdenziale. L’altra particolarità (fatta ancora una volta l’eccezione del parastato) è la gestione della prestazione in modo esterno al rapporto di lavoro, nel senso che è l’INPDAP (con le due ex gestioni INADEL e ENPAS) che erogherà a fine servizio l’indennità. Si tratta quindi di una gestione sostanzialmente previdenziale, tant’è che la stessa normativa la definisce tale: INADEL - Legge 8 marzo 1968, n° 152 Nuove norme in materia previdenziale per il personale degli Enti locali . ENPAS - DPR 29 dicembre 1973, n° 1032 Approvazione del testo unico delle norme sulle prestazioni previdenziali a favore dei dipendenti civili e militari dello Stato) .")

67

I TRATTAMENTI DI FINE SERVIZIO

Settore pubblico Tale gestione, tuttavia, presenta problemi rilevanti tipici di tutte le gestioni finanziarie a “ripartizione”, all’interno dei quali, fra l’altro, assume particolare rilevanza ogni variazione significativa dei flussi di ingresso e di uscita dei lavoratori, tant’é che in tempi non lontani il legislatore è dovuto intervenire per differire nel tempo (6 mesi) la liquidazione della prestazione a fronte di talune cessazioni dal servizio (legge n° 140/97) La gestione previdenziale, quindi, porta al proprio interno tutti i problemi della “ripartizione” (rapporto iscritti-pensionandi), tant’è che l’assenza di risorse ha indotto anche interventi normativi di ritardo nella erogazione poiché non vi sono accantonamenti.

la liquidazione della prestazione a fronte di talune cessazioni dal servizio (legge n° 140/97) La gestione previdenziale, quindi, porta al proprio interno tutti i problemi della ripartizione (rapporto iscritti-pensionandi), tant’è che l’assenza di risorse ha indotto anche interventi normativi di ritardo nella erogazione poiché non vi sono accantonamenti.")

68

I TRATTAMENTI DI FINE SERVIZIO

Il passaggio al TFR L’opzione doveva essere presentata entro il 2001, prorogata al 2005, e con una recente ipotesi di accordo ( ) al 31 dicembre 2010 ha effetto dalla data in cui viene presentata comporta la automatica adesione alla previdenza complementare Per i lavoratori già in servizio alla data del 31 dicembre 2000 il passaggio a TFR sarà possibile solo attraverso l’opzione, operazione che avrebbe dovuto attivarsi entro la scadenza del quadriennio contrattuale in corso alla data di stipula dell’accordo, quindi entro il 31 dicembre 2001. Tuttavia, poiché l’opzione comporta la contestuale iscrizione alla previdenza complementare, il mancato avvio del fondo non ha consentito l’opzione stessa, motivo per cui il termine è stato spostato alla scadenza del successivo quadriennio, quindi entro il 31 dicembre 2005.

al 31 dicembre ha effetto dalla data in cui viene presentata. comporta la automatica adesione alla previdenza complementare. Per i lavoratori già in servizio alla data del 31 dicembre 2000 il passaggio a TFR sarà possibile solo attraverso l’opzione, operazione che avrebbe dovuto attivarsi entro la scadenza del quadriennio contrattuale in corso alla data di stipula dell’accordo, quindi entro il 31 dicembre Tuttavia, poiché l’opzione comporta la contestuale iscrizione alla previdenza complementare, il mancato avvio del fondo non ha consentito l’opzione stessa, motivo per cui il termine è stato spostato alla scadenza del successivo quadriennio, quindi entro il 31 dicembre")

69

I TRATTAMENTI DI FINE SERVIZIO

Il passaggio al TFR L’opzione per coloro che optano verrà calcolato il trattamento spettante (Buonuscita, IPS, Indennità anzianità) alla data dell’opzione in base alle preesistenti normative tale quota “base” verrà poi successivamente incrementata dagli accantonamenti annui e dalle rivalutazioni previste dalla normativa del TFR In caso di opzione, quindi, il trattamento base verrà calcolato secondo le vecchie norme alla data della opzione, e a quell’importo si aggiungeranno poi i successivi accantonamenti e le successive rivalutazioni.

alla data dell’opzione in base alle preesistenti normative. tale quota base verrà poi successivamente. incrementata dagli accantonamenti annui e dalle. rivalutazioni previste dalla normativa del TFR. In caso di opzione, quindi, il trattamento base verrà calcolato secondo le vecchie norme alla data della opzione, e a quell’importo si aggiungeranno poi i successivi accantonamenti e le successive rivalutazioni.")

70

I TRATTAMENTI DI FINE SERVIZIO

Il passaggio al TFR Retribuzione: Intero stipendio tabellare Intera indennità Integrativa Speciale Intera tredicesima mensilità Intera retribuzione individuale di anzianità Interi altri emolumenti già utili in base alle preesistenti norme dei precedenti trattamenti Interi altri emolumenti individuati dalla contrattazione di comparto Queste sono le voci utili.

71

I TRATTAMENTI DI FINE SERVIZIO CCNL Autonomie Locali (14.9.2000)

Il passaggio al TFR CCNL Autonomie Locali ( ) Art. 49 Trattamento di fine rapporto di lavoro 1. La retribuzione annua da prendersi a base per la liquidazione del trattamento di fine rapporto di lavoro ricomprende le seguenti voci: a) trattamento economico iniziale; b) incrementi economici correlati alla progressione economica nella categoria; c) indennità integrativa speciale; d) tredicesima mensilità; e) retribuzione individuale di anzianità; f) retribuzione di posizione; g) indennità di direzione di L di cui all'art.17, comma 3, del CCNL dell' ; h) indennità di vigilanza di L e di L cui all'art.37,comma 1, lett. b) del CCNL del ; i) indennità del personale educativo degli asili nido di L annue lorde di cui all'art.37, comma 1, lett. c, del CCNL del ; indennità del personale insegnante delle scuole materne, delle scuole elementari e delle scuole secondarie di L annue lorde, di cui all'art.37, co.1, lett. d) del CCNL del ; indennità del personale docente di cui all'art.32-bis del presente CCNL; j) indennità di L annue lorde per il personale docente dei centri di formazione professionale; k) indennità specifica per il personale appartenente alla ex terza e quarta qualifica professionale di L ; l) assegni ad personam non riassorbibili. Questo è quello che hanno aggiunto i contratti: - Per il comparto autonomie locali l’intera retribuzione di posizione

Art. 49. Trattamento di fine rapporto di lavoro. 1. La retribuzione annua da prendersi a base per la liquidazione del trattamento di fine rapporto di lavoro ricomprende le seguenti voci: a) trattamento economico iniziale; b) incrementi economici correlati alla progressione economica nella categoria; c) indennità integrativa speciale; d) tredicesima mensilità; e) retribuzione individuale di anzianità; f) retribuzione di posizione; g) indennità di direzione di L di cui all art.17, comma 3, del CCNL dell ; h) indennità di vigilanza di L e di L cui all art.37,comma 1, lett. b) del CCNL del ; i) indennità del personale educativo degli asili nido di L annue lorde di cui all art.37, comma 1, lett. c, del CCNL del ; indennità del personale insegnante delle scuole materne, delle scuole elementari e delle scuole secondarie di L annue lorde, di cui all art.37, co.1, lett. d) del CCNL del ; indennità del personale docente di cui all art.32-bis del presente CCNL; j) indennità di L annue lorde per il personale docente dei centri di formazione professionale; k) indennità specifica per il personale appartenente alla ex terza e quarta qualifica professionale di L ; l) assegni ad personam non riassorbibili. Questo è quello che hanno aggiunto i contratti: - Per il comparto autonomie locali l’intera retribuzione di posizione.")

72

I TRATTAMENTI DI FINE SERVIZIO

Il passaggio al TFR Contratto Collettivo Nazionale di Lavoro dei segretari comunali e provinciali per il quadriennio normativo e per il Biennio economico (16 maggio 2001) Articolo 56 Trattamento di fine rapporto di lavoro La retribuzione da prendersi a base per la liquidazione del trattamento di fine rapporto di lavoro del segretario ricomprende le seguenti voci: - trattamento stipendiale di fascia; - indennità integrativa speciale; - retribuzione individuale di anzianità, ove acquisita; - retribuzione di posizione; - maturato economico annuale, ove spettante; - retribuzione aggiuntiva del segretario titolare di segreteria convenzionate; - diritti di segreteria Questo è quello che hanno aggiunto i contratti: - Per i segretari comunali i diritti di segreteria

Articolo 56. Trattamento di fine rapporto di lavoro. La retribuzione da prendersi a base per la liquidazione del trattamento di fine rapporto di lavoro del segretario ricomprende le seguenti voci: - trattamento stipendiale di fascia; - indennità integrativa speciale; - retribuzione individuale di anzianità, ove acquisita; - retribuzione di posizione; - maturato economico annuale, ove spettante; - retribuzione aggiuntiva del segretario titolare di segreteria convenzionate; - diritti di segreteria. Questo è quello che hanno aggiunto i contratti: - Per i segretari comunali i diritti di segreteria.")

73

I TRATTAMENTI DI FINE SERVIZIO CCNL integrativo Ministeri (16.5.2001)

Il passaggio al TFR CCNL integrativo Ministeri ( ) Art. 32 (Trattamento di fine rapporto) 1. La retribuzione annua da prendersi a base per la liquidazione del trattamento di fine rapporto di lavoro ricomprende le seguenti voci: a) Trattamento economico tabellare, comprensivo della posizione super ove acquisita; b) Retribuzione individuale di anzianità comprensiva della maggiorazione per esperienza professionale - ex art. 9 D.P.R. 44/1990 ed ex art. 47 D.P.R. 266/1987; c) Indennità integrativa speciale; d) Indennità di amministrazione di cui all'articolo 33 del CCNL sottoscritto il ; e) Indennità di posizione, di cui all'art. 18 del CCNL sottoscritto il ; f) Tredicesima mensilità; g) Assegni ad personam - ove spettanti - sia non riassorbibili che riassorbili limitatamente alla misura ancora in godimento all'atto della cessazione dal servizio. Questo è quello che hanno aggiunto i contratti: - Per il comparto Ministeri l’indennità di amministrazione

Art. 32. (Trattamento di fine rapporto) 1. La retribuzione annua da prendersi a base per la liquidazione del trattamento di fine rapporto di lavoro ricomprende le seguenti voci: a) Trattamento economico tabellare, comprensivo della posizione super ove acquisita; b) Retribuzione individuale di anzianità comprensiva della maggiorazione per esperienza professionale - ex art. 9 D.P.R. 44/1990 ed ex art. 47 D.P.R. 266/1987; c) Indennità integrativa speciale; d) Indennità di amministrazione di cui all articolo 33 del CCNL sottoscritto il ; e) Indennità di posizione, di cui all art. 18 del CCNL sottoscritto il ; f) Tredicesima mensilità; g) Assegni ad personam - ove spettanti - sia non riassorbibili che riassorbili limitatamente alla misura ancora in godimento all atto della cessazione dal servizio. Questo è quello che hanno aggiunto i contratti: - Per il comparto Ministeri l’indennità di amministrazione.")

74

I TRATTAMENTI DI FINE SERVIZIO

Il passaggio al TFR CCNL integrativo del CCNL del comparto sanità ( ) Art. 46 Trattamento di fine rapporto di lavoro 1. La retribuzione annua da prendersi a base per la liquidazione del trattamento di fine rapporto di lavoro ricomprende le seguenti voci: trattamento economico iniziale di cui alla tabella B, colonna E, prospetto n.2 del CCNL relativo; al biennio economico ; fasce economiche di sviluppo professionale in godimento ai sensi dell’art. 30, comma 1, lettera b) del CCNL 7 aprile 1999; indennità integrativa speciale; tredicesima mensilità; retribuzione individuale di anzianità; eventuali assegni ad personam, ove spettanti, sia non riassorbibili che riassorbibili limitatamente alla misura ancora in godimento all’atto della cessazione dal servizio; indennità di funzione per posizione organizzativa; indennità professionali specifiche; indennità di coordinamento di cui all’art. 10 del CCNL relativo al II biennio economico 2. Il presente articolo entra in vigore dal 31 dicembre 2001. Questo è quello che hanno aggiunto i contratti: - Per il comparto sanità l’indennità di funzione per posizione organizzativa e l’indennità di coordinamento

Art. 46. Trattamento di fine rapporto di lavoro. 1. La retribuzione annua da prendersi a base per la liquidazione del trattamento di fine rapporto di lavoro ricomprende le seguenti voci: trattamento economico iniziale di cui alla tabella B, colonna E, prospetto n.2 del CCNL relativo; al biennio economico ; fasce economiche di sviluppo professionale in godimento ai sensi dell’art. 30, comma 1, lettera b) del CCNL 7 aprile 1999; indennità integrativa speciale; tredicesima mensilità; retribuzione individuale di anzianità; eventuali assegni ad personam, ove spettanti, sia non riassorbibili che riassorbibili limitatamente alla misura ancora in godimento all’atto della cessazione dal servizio; indennità di funzione per posizione organizzativa; indennità professionali specifiche; indennità di coordinamento di cui all’art. 10 del CCNL relativo al II biennio economico Il presente articolo entra in vigore dal 31 dicembre Questo è quello che hanno aggiunto i contratti: - Per il comparto sanità l’indennità di funzione per posizione organizzativa e l’indennità di coordinamento.")

75

La tassazione del TFS e del TFR

Prima del decreto legislativo n° 47/2000 i trattamenti di fine rapporto ed equipollenti erano tassati a tassazione separata con “aliquota interna” con una franchigia di esenzione pari a € 309,87 (ex lire ) per ogni anno utile a tale fine. Tale tassazione avveniva a titolo definitivo. I principi generali della correlazione nella applicazione della tassazione prevedono che quando si hanno benefici fiscali nella fase di accumulo si ottiene in uscita una prestazione tassata, mentre quando non si ottengono i benefici si attiene una prestazione non tassata.

per ogni anno utile a tale fine. Tale tassazione avveniva a titolo definitivo. I principi generali della correlazione nella applicazione della tassazione prevedono che quando si hanno benefici fiscali nella fase di accumulo si ottiene in uscita una prestazione tassata, mentre quando non si ottengono i benefici si attiene una prestazione non tassata.")

76

IL TRATTAMENTO DI FINE RAPPORTO Il Trattamento Fiscale

Per la tassazione futura rimane il vecchio criterio “pro quota” (compresa la franchigia di 309,87 euro) per tutto il maturato al , mentre per gli accantonamenti dal vi sarà la tassazione disgiunta fra la componente “capitale” (accantonamenti) e la componente “finanziaria” (rivalutazioni). Quella capitale con criteri similari a quelli pregressi, ma senza più alcuna franchigia e a titolo di acconto, quella finanziaria con l’aliquota del 11%. Dopo l’opzione, o dopo l’introduzione del TFR, si applicherà la tassazione normale.

per tutto il maturato al , mentre per gli accantonamenti dal vi sarà la tassazione disgiunta fra la componente capitale (accantonamenti) e la componente finanziaria (rivalutazioni). Quella capitale con criteri similari a quelli pregressi, ma senza più alcuna franchigia e a titolo di acconto, quella finanziaria con l’aliquota del 11%. Dopo l’opzione, o dopo l’introduzione del TFR, si applicherà la tassazione normale.")

77

Contribuzione dedotta Prestazione tassata

La tassazione del TFS IL PRINCIPIO DELLA CORRELAZIONE Contribuzione dedotta Prestazione tassata I principi generali della correlazione nella applicazione della tassazione prevedono che quando si hanno benefici fiscali nella fase di accumulo si ottiene in uscita una prestazione tassata, mentre quando non si ottengono i benefici si attiene una prestazione non tassata. Contribuzione non dedotta Prestazione non tassata

78

I TRATTAMENTI DI FINE SERVIZIO Il Trattamento Fiscale

L’emanazione del decreto legislativo n° 47/2000 ha lasciato inalterati i criteri di tassazione del TFS, comprensivi dei preesistenti benefici fiscali, e cioè l’abbattimento dall’imponibile della quota di trattamento pagata dal lavoratore e pari al: 26,04% (2,50% : 9,60%) per l’ex ENPAS 40,98% (2,50% : 6,10%) per l’ex INADEL in aggiunta alla franchigia di 309,87 euro annui Il principio della correlazione viene però stravolto nella tassazione del TFS per effetto di un pronunciamento della Corte Costituzionale recepito poi nel testo unico. Poiché il lavoratore paga una quota pari al 2,5%, la Corte ha stabilito che quella parte non deve essere tassata; sulla stessa parte però il lavoratore fruisce anche delle agevolazioni fiscali in busta paga, quindi beneficio doppio. Nella tassazione del TFS, quindi, per gli statali c’è l’abbattimento del 26,04% mentre per gli enti locali c’è l’abbattimento del 40,98%, ai quali si aggiunge comunque la vecchia franchigia delle lire annue, pari a 309,87 euro.

per l’ex ENPAS. 40,98% (2,50% : 6,10%) per l’ex INADEL. in aggiunta alla franchigia di 309,87 euro annui. Il principio della correlazione viene però stravolto nella tassazione del TFS per effetto di un pronunciamento della Corte Costituzionale recepito poi nel testo unico. Poiché il lavoratore paga una quota pari al 2,5%, la Corte ha stabilito che quella parte non deve essere tassata; sulla stessa parte però il lavoratore fruisce anche delle agevolazioni fiscali in busta paga, quindi beneficio doppio. Nella tassazione del TFS, quindi, per gli statali c’è l’abbattimento del 26,04% mentre per gli enti locali c’è l’abbattimento del 40,98%, ai quali si aggiunge comunque la vecchia franchigia delle lire annue, pari a 309,87 euro.")

81

TFR IRPEF Aliquota TFR netto

82

I TRATTAMENTI DI FINE SERVIZIO

La trattenuta del 2,50% Per tutti i nuovi assunti e per gli optanti la introduzione del TFR comporterà la soppressione della trattenuta del 2,50% a carico del lavoratore Tale soppressione dovrà avvenire con invarianza della retribuzione imponibile ai fini fiscali, della retribuzione netta, di quella utile ai fini previdenziali e di quella di riferimento ai fini contrattuali Una volta che il pubblico dipendente avrà il TFR, poiché il costo sarà tutto a carico del datore di lavoro, teoricamente non dovrebbe più esistere la trattenuta del 2,5%, ma in realtà cambia solo la denominazione in una ottica di invarianze generali.

83

I TRATTAMENTI DI FINE SERVIZIO

La trattenuta del 2,50% L’invarianza viene realizzata attraverso la riduzione della retribuzione lorda di un importo pari al contributo soppresso ed attraverso un incremento figurativo di pari importo ai fini previdenziali e del calcolo del TFR, nonché ad ogni fine contrattuale e della determinazione della massa salariale ai fini contrattuali Il meccanismo dell’invarianza.

84

I TRATTAMENTI DI FINE SERVIZIO

L’accantonamento TFR Per i dipendenti iscritti all’INPDAP (ex INADEL ed ex ENPAS) tutta la gestione del TFR rimane allo stesso istituto presso il quale continuano a confluire le contribuzioni degli enti nella misura vigente A causa della carenza delle risorse non è stato però risolto il problema delle anticipazioni I pubblici dipendenti non avranno però il vero accantonamento, poiché tutto resta gestito dall’INPDAP in una logica previdenziale. Anche per tale motivo non è possibile ottenere le anticipazioni.

tutta la gestione del TFR rimane allo stesso istituto presso il quale continuano a confluire le contribuzioni degli enti nella misura vigente. A causa della carenza delle risorse non è stato però risolto il problema delle anticipazioni. I pubblici dipendenti non avranno però il vero accantonamento, poiché tutto resta gestito dall’INPDAP in una logica previdenziale. Anche per tale motivo non è possibile ottenere le anticipazioni.")

85

I TRATTAMENTI DI FINE SERVIZIO Le anticipazioni del TFR

Dopo almeno 8 anni di anzianità aziendale Per l’acquisto o la costruzione della prima casa per sé o per i figli Per sostenere spese mediche o chirurgiche Per le spese da sostenere durante i congedi formativi (legge n° 53/2000) e per il sostegno economico durante i congedi parentali (decreto legislativo n° 151/2001) Anticipazione fino al 70% del TFR maturato Entro un massimo del 10% degli aventi diritto Entro un massimo del 4% dei dipendenti Le possibilità per ottenere le anticipazioni in generale.

e per il sostegno economico durante i congedi parentali (decreto legislativo n° 151/2001) Anticipazione fino al 70% del TFR maturato. Entro un massimo del 10% degli aventi diritto. Entro un massimo del 4% dei dipendenti. Le possibilità per ottenere le anticipazioni in generale.")

86

I TRATTAMENTI DI FINE SERVIZIO

87

Comparto autonomie locali

LA BUSTA PAGA Comparto autonomie locali

88

Comparto autonomie locali

LA BUSTA PAGA Comparto autonomie locali

89

LA BUSTA PAGA Comparto Parastato Elementi significativi per calcolo

IIS dal entra al 85% Non essendoci la trattenuta del 2,50%, nulla cambia sulla busta paga

90

IPS e TFR a confronto

91

Buonuscita e TFR a confronto

92

Buonuscita con IIS conglobata

93

Indennità di anzianità e TFR a confronto

94

LA TASSAZIONE Uno degli elementi di rilievo è rappresentato dalla eliminazione della franchigia di 309,87 euro (ex lire) per ciascun anno preso a riferimento, mitigata solo in parte della introduzione di una detrazione fiscale di 61,97 euro (lire ) sempre per ciascun anno ma riferita ai soli rapporti di lavoro a tempo determinato di durata non superiore a 2 anni ed alla generalità dei soggetti nella fase transitoria in attesa della riforma del TFR (fino al 31 dicembre 2005)

per ciascun anno preso a riferimento, mitigata solo in parte della introduzione di una detrazione fiscale di 61,97 euro (lire ) sempre per ciascun anno ma riferita ai soli rapporti di lavoro a tempo determinato di durata non superiore a 2 anni ed alla generalità dei soggetti nella fase transitoria in attesa della riforma del TFR (fino al 31 dicembre 2005)")

95

VECCHIO E NUOVO A CONFRONTO

LA QUESTIONE FISCALE L’elemento più rilevante, in questa fase, è rappresentato dall’inasprimento delle aliquote fiscale provocato dalla legge finanziaria 2003 all’interno di quello che è stato definito come il primo modulo della riforma del sistema fiscale statale e che troverà conferma nella fase di emanazione dei decreti legislativi in attuazione della legge delega di riforma recentemente approvata dal Parlamento.

96

VECCHIO E NUOVO A CONFRONTO

LA QUESTIONE FISCALE IRPEF 2002 IRPEF 2003 Aliquota Scaglioni di reddito 18% Fino a 23% Fino a 24% Da A 29% Da A 32% Da A 31% Da A 39% Da A Da A 45% Oltre Oltre La modifica della struttura del prelievo fiscale ha comportato un aumento delle tasse dal 18 al 23%.

97

VECCHIO E NUOVO A CONFRONTO

LA QUESTIONE FISCALE IRPEF 2003 IRPEF 2005 Scaglioni % Fino a 23% Fino a Da a 29% Da a 33% Da a 31% Da a 39% Da a Oltre 43% Oltre 45% Il secondo passaggio provocato nel 2005 ha alleviato il prelievo solo per i redditi alti.

98

TASSAZIONE SEPARATA IRPEF PRESTAZIONI TFS/TFR

DAL AUMENTO ALIQUOTE IRPEF - ( NO area esenzione) IMPONIBILE FISCALE DEI TRATTAMENTI DI FINE SERVIZIO E TFR INVARIATI

IMPONIBILE FISCALE DEI TRATTAMENTI DI. FINE SERVIZIO E TFR INVARIATI.")

99

L’ALIQUOTA IRPEF Fino a 15.000 23 Oltre 15.000 e fino a 28.000 27

100

Art. 2120 del Codice Civile - Settore privato

Diritto ad un trattamento di fine rapporto. Calcolo: Accantonamento, a carico del datore di lavoro, per ciascun anno, di una quota pari a retribuzione dovuta divisa per 13,5 La quota è proporzionalmente ridotta per le frazioni di anno/mese (uguale o superiore a 15 giorni). Rivalutazione delle quote accantonate, con esclusione della quota maturata nell'anno, su base composta, al 31 dicembre di ogni anno: applicazione dell'1,5% in misura fissa e dal 75% dell'aumento dell'indice dei prezzi al consumo fornito dall’ISTAT.

. Rivalutazione delle quote accantonate, con esclusione della quota maturata nell anno, su base composta, al 31 dicembre di ogni anno: applicazione dell 1,5% in misura fissa e dal 75% dell aumento dell indice dei prezzi al consumo fornito dall’ISTAT.")

101

Clausola di salvaguardia

Comma 9 art.1 legge 27/12/2006 n. 296 Finanziaria 2007 Determinazione dell’imposta su TFS/TFR indennità equipollenti si applica se più favorevole tassazione vigente al

102

Prestazione di TFR nel pubblico impiego

Viene accantonato il 6.91% della retribuzione utile (vedere articolo 4 dell’Accordo quadro) Le quote accantonate sono annualmente rivalutate in base al 75% dell’indice ISTAT dei prezzi al consumo più un valore fisso dell’1,5% Le somme così maturate sono liquidate al lavoratore all’atto della cessazione dal servizio

Le quote accantonate sono annualmente rivalutate in base al 75% dell’indice ISTAT dei prezzi al consumo più un valore fisso dell’1,5% Le somme così maturate sono liquidate al lavoratore all’atto della cessazione dal servizio.")

103

TFR UN RISPARMIO NON DISPREZZABILE

104

Decorrenza applicabilità del regime di T.F.R.

Tempo Determinato e Indeterminato o di ruolo Inizialmente la data prevista dalla Legge n. 335/1995 era il 1/1/1996 (nuovi assunti da tale data) In sede di Accordo quadro è stata fissata alla data di entrata in vigore del DPCM (cioè il 30/5/2000 per il tempo determinato) per i contratti a tempo indeterminato o di ruolo è il 1/1/2001, in seguito alla proroga prevista con il DPCM 2/3/2001)

In sede di Accordo quadro è stata fissata alla data di entrata in vigore del DPCM (cioè il 30/5/2000 per il tempo determinato) per i contratti a tempo indeterminato o di ruolo è il 1/1/2001, in seguito alla proroga prevista con il DPCM 2/3/2001)")

105

LA RETRIBUZIONE Il lavoratore in regime di TFR o che opta per il TFR + P.C. mantiene immutata la retribuzione di attività netta : la retribuzione lorda viene ridotta in misura pari al 2,5% ( contributo TFS soppresso ) invarianza retributiva TFS - TFR

invarianza retributiva TFS - TFR.")

106

Anticipazione del TFR - settore privato*

Dopo almeno otto anni di iscrizione, per una sola volta, si può richiedere un’anticipazione non superiore al 70% del trattamento maturato per: Spese sanitarie Acquisto prima casa di abitazione per sé/propri figli Interventi alla prima casa di abitazione (Legge 457/1978) Congedi parentali e formazione (Legge n. 53/ Decr.Lgs. N. 151/2001) Entro il limite del 10% degli aventi titolo e comunque del 4% del totale dipendenti. * Per il pubblico impiego si è in attesa dell’emanazione di apposite norme contrattuali di attuazione. Pertanto il lavoratore non può ancora richiedere all’INPDAP l’«anticipazione», ancorché in regime di TFR. Rimangono perciò operanti le norme che regolano l’attività creditizia dell’Ente.

Congedi parentali e formazione (Legge n. 53/ Decr.Lgs. N. 151/2001) Entro il limite del 10% degli aventi titolo. e comunque del 4% del totale dipendenti. * Per il pubblico impiego si è in attesa dell’emanazione di apposite norme contrattuali di attuazione. Pertanto il lavoratore non può ancora richiedere all’INPDAP l’«anticipazione», ancorché in regime di TFR. Rimangono perciò operanti le norme che regolano l’attività creditizia dell’Ente.")

107

Graduatoria di convenienza (in presenza di una carriera lavorativa orizzontale)

RETRIBUZIONE ANNUA DI EURO (IIS ) 13^ inclusa Quota x anni utili INDENNITA’ DI ANZIANITA’ :12 (IIS AL 100%) = euro TFR x 6.91% + (rival.1.5% e 0.75% inflaz.) = “ INDENN. DI BUONUSCITA : = “ INDENN. DI FINE SERVIZIO : = “

13^ inclusa. Quota x anni utili. INDENNITA’ DI ANZIANITA’ :12 (IIS AL 100%) = euro. TFR x 6.91% + (rival.1.5% e 0.75% inflaz.) = INDENN. DI BUONUSCITA : 15 = INDENN. DI FINE SERVIZIO : =")

108

Calcolo della prestazione TFR

Voci della retribuzione utili per il calcolo del TFR intero stipendio tabellare intera indennità integrativa speciale retribuzione individuale di anzianità tredicesima mensilità altri emolumenti considerati utili ai fini del calcolo dell’indennità di fine servizio ai sensi della preesistente normativa ulteriori voci retributive possono essere considerate nella contrattazione di comparto, garantendo per la finanza pubblica e per le condizioni di bilancio degli enti previdenziali.

109

Determinazione TFR INCARICO DAL AL ANNO RETRIBUZ ACC. 6.91% MATURATO PR. RIVALUTAZ. MATURATO , , , , , , ,61 ( -11%) , , , , ,87 ( -11%) Lordo spettante ,87

, , ,61 410, ,87 ( -11%) Lordo spettante 24265,87.")

110

Rapporti a tempo determinato in servizio al 30/5/2000

Maturazione del diritto a TFS al 30/5/2000 Se non optano SI NO Calcolo prestazione virtuale di TFS fino al 30 maggio 2000 TFS = primo accantonamento per il TFR complessivo TFR per intero periodo TASSAZIONE SECONDO PRECEDENTE NORMATIVA TFS + Prestazione complessiva finale di TFR Rivalutazione dell’accantonamento TFS (ex art C. Civ.) + Computo degli accantonamenti annui di TFR dal 31/5/2000 alla cessazione TASSAZIONE SECONDO VIGENTE NORMATIVA TFR + Rivalutazione degli accantonamenti annui TFR (ex art C. Civ.) ALL’ISCRITTO

+ Computo degli accantonamenti annui di TFR dal 31/5/2000. alla cessazione. TASSAZIONE. SECONDO VIGENTE. NORMATIVA TFR. + Rivalutazione degli accantonamenti annui TFR (ex art C. Civ.) ALL’ISCRITTO.")

111

Termini di pagamento della prestazione di TFR da parte dell’INPDAP

Sono gli stessi previsti dalla Legge n. 140/97 per i TFS e cioè: Entro 105 giorni dalla cessazione (con soluzione della continuità iscrittiva) Limiti d’età, di servizio, fine contratto, invalidità, decesso Entro 270 giorni dalla cessazione (con soluzione della continuità iscrittiva) Per qualsiasi altra causa Il diritto al TFR è soggetto a prescrizione quinquennale (art Cod. Civ.) decorrente dal giorno successivo al termine ultimo fissato per il pagamento

Limiti d’età, di servizio, fine contratto, invalidità, decesso. Entro 270 giorni dalla cessazione (con soluzione della continuità iscrittiva) Per qualsiasi altra causa. Il diritto al TFR è soggetto a prescrizione quinquennale (art Cod. Civ.) decorrente dal giorno successivo al termine ultimo fissato per il pagamento.")

112

DPCM 20 dicembre 1999 IN VIGORE DAL 30.05.2000

la valutazione di altre voci retributive ai fini del TFR comporta una corrispondente rideterminazione della misura del contributo il contributo, a carico esclusivo del datore di lavoro, è determinato e versato con le stesse modalità previste per il TFS (9,60% o 6,10%)

")

113

DPCM 20 dicembre 1999 Il rendimento è equiparato a una rendita finanziaria, il sostituto d’imposta privato versa una imposta dell’11% ( nello Stato non si versa) del valore della rivalutazione,scalando il prelievo dal fondo accantonato in capo al dipendente. Le somme così maturate sono liquidate al lavoratore all’atto della cessazione dal servizio

del valore della rivalutazione,scalando il prelievo dal fondo accantonato in capo al dipendente. Le somme così maturate sono liquidate al lavoratore all’atto della cessazione dal servizio.")

115

Retribuzione netta in regime TFS uguale a

L’amministrazione pubblica datrice di lavoro dovrà assicurare, attraverso meccanismi contabili, l’invarianza della retribuzione netta complessiva e di quella utile ai fini previdenziali In sostanza l’iscritto assoggettato al regime del TFR (sia «optante» che neoassunto e sia a tempo determinato che indeterminato) dovrà percepire la stessa retribuzione netta dell’iscritto che ha mantenuto il regime di TFS Retribuzione netta in regime TFS uguale a Retribuzione netta in regime TFR Ciò per parità di trattamento contrattuale dei rapporti di lavoro, previsto dall’articolo 49, comma 2, del decreto legislativo n. 29/1993 e poi ribadito anche nella stesura del DPCM del 20/12/1999

dovrà percepire la stessa retribuzione netta dell’iscritto che ha mantenuto il regime di TFS. Retribuzione netta in regime TFS. uguale a. Retribuzione netta in regime TFR. Ciò per parità di trattamento contrattuale dei rapporti di lavoro, previsto dall’articolo 49, comma 2, del decreto legislativo n. 29/1993 e poi ribadito anche nella stesura del DPCM del 20/12/1999.")

116

DIRITTO ALLE PRESTAZIONI DI BUONUSCITA, IPS,TFR

TERMINI INVIO PROGETTI – PL1- 350P- PR1- TFR 1- TFR2 PAGAMENTO PRESTAZIONI PER SEDE COMPETENTE INTERESSI – RIVALSA – CONTENZIOSO- BENEF. VIRTUALI SOSPENS. – AVENTI DIRITTO – SUCCESS.- DIVORZIO CESSIONE – SEQUESTRO – PIGNORAMENTO - FERMO AMM.VO CONTINUITA’ PREVIDENZIALE ART. 8 ART 13 INFRAZIONABILITA’ - MOBILITA’ - LEGGE 523/54 RISCATTI IN REGIME DI TFS - TFR ASSENZE DAL SERVIZIO ED ASPETTATIVE RETRIBUZIONE “VIRTUALE” INVARIANZA RETRIBUTIVA SERVIZIO MILITARE utile ex se costanza di servizio-riscattabile se temporalmente svolto prima del utile ex se in posizione di ruolo o in servizio continuativo se svolto a cavallo o successivamente al )

")

117

Diritto alle prestazioni di Buonuscita e IPS

Soluzione di continuità nell’iscrizione all’INPDAP Unica prestazione per intera carriera se non vi è soluzione (infrazionabilità della prestazione - Sentenza C.Cass. Sez. Lav /99) Concetto di autonomia del rapporto previdenziale rispetto al rapporto di lavoro Trasferimento, mobilità (obblig./volont.), distacco e comando

Concetto di autonomia del rapporto previdenziale rispetto al rapporto di lavoro. Trasferimento, mobilità (obblig./volont.), distacco e comando.")

118

Dispos.leg.va periodo misura saggio

Codice civ.art fino al % Legge /353 e Legge / dal al % Legge / dal al % D.M.tesoro dal al ,5% D.M.tesoro dal al ,5% D.M.econom dal al % D.M.econom dal al ,5% D.M.econom dal al % D.M.econom dal %

119

I FLUSSI INFORMATIVI CHE COS’E’ DENUNCIA MENSILE ANALITICA

Il percorso formativo finora realizzato: i due precedenti incontri romani con i formatori (aree enti/produzione) i corsi a livello compartimentale con gli operatori (dic 2002-maggio 2003) i seminari con gli enti Il sito Internet La brochure “INPDAP Informa” Risposte a quesiti/contatti telefonici L’operatività di Laborfonds e l’avvio di Espero

i corsi a livello compartimentale con gli operatori (dic 2002-maggio 2003) i seminari con gli enti Il sito Internet. La brochure INPDAP Informa Risposte a quesiti/contatti telefonici. L’operatività di Laborfonds e l’avvio di Espero.")

120

Flussi informativi e denuncia mensile

L’articolo 44 comma 9 della legge n. 326/2003: da gennaio 2005 le denunce mensili obbligatorie con i dati retributivi, contributivi, anagrafici per le attività di INPDAP e INPS I soggetti obbligati: i sostituti d’imposta Trasmissione telematica attraverso ENTRATEL e FISCONLINE Denunce cartacee non ammesse (se non in modo «indiretto») ISTRUZIONI : CIRC. 59 INPDAP del CONSULTARE SITO INPDAP

ISTRUZIONI : CIRC. 59 INPDAP del CONSULTARE SITO INPDAP.")

121

Flussi informativi e denuncia mensile...

Il gruppo di progetto dell’INPDAP e i gruppi di lavoro con le amministrazioni Le strutture e le caratteristiche del tracciato e della denuncia Le scadenze per l’invio e gli effetti sulle procedure della previdenza complementare: si sposta tutto di un mese

122

Flussi informativi e denuncia mensile...

SOSTITUTO D’IMPOSTA AGENZIA ENTRATE Fornitore dei dati INPDAP Stato Laborfonds CPDEL Espero Credito CPI Enpdep CPUG CPS Enpas Inadel

123

Struttura tracciato record

AMMINISTRAZIONI E FORNITORI Record di tipo A Dati identificativi del fornitore Record di tipo B Dati anagrafici dell’Amm.ne/Ente dichiarante

124

Struttura tracciato record

ISCRITTI Record di tipo C Sezione D0 – dati identificativi del dipendente Sezione E0 – dati retributivi e contributivi gestioni obbligatorie Sezione E1 – dati retributivi e contributivi Fondi previdenza complementare Sezione F1 – dati relativi alle entrate non obbligatorie per rate di ammortamento Sezione V1 – dati retributivi e contributivi riguardanti periodi precedenti

125

Struttura tracciato record

RIEPILOGO FORNITURA Record di tipo D Sezione Z1 – totale dati retributivi e contributivi distinti per Cassa e per Amm.ne/Ente dich. (Sost. Imposta o Soggetto versante) indicati nelle Sez. E0, F1 e V1 del Record C Sezione Z2 – totale dei dati contributivi non riferibili ad imponibili indicati nelle Sezioni E0 e V1 del Record C (rate ammortamento) Sezione Z3 – riepilogo dei dati contributivi distinti per Fondo P.C. e per Amm.ne/Ente dich. (Sost. Imposta o Soggetto versante) indicati nella Sezione E1 del Record C

indicati nelle Sez. E0, F1 e V1 del Record C. Sezione Z2 – totale dei dati contributivi non riferibili ad imponibili indicati nelle Sezioni E0 e V1 del Record C (rate ammortamento) Sezione Z3 – riepilogo dei dati contributivi distinti per Fondo P.C. e per Amm.ne/Ente dich. (Sost. Imposta o Soggetto versante) indicati nella Sezione E1 del Record C.")

126

I VERSAMENTI DELLE RITENUTE INPDAP CON BONIFICO

Ulteriori chiarimenti dalla circolare 31 del MEF circolari n°20/07 del RGS e n.15 /2007 dell'INPDAP, inerenti al versamento delle ritenute attraverso bonifico bancario o postale Il MEF con la circolare 31 del 17/10/2007, ha indicato ulteriori disposizioni in merito al versamento delle ritenute all'INPDAP attraverso il bonifico bancario. Poichè molti bonifici non sono andati a buon fine, chiarisce che la causa principale è quella inerente alla non precisa indicazione del codice IBAN, che per quanto attiene i versamenti all'INPDAP sono tutti allegati alla circolare del MEF n.20 dell'8/5/2007.

127

TFR nella Previdenza complementare

Centralità del TFR nella Previdenza complementare del pubblico impiego

128

Personale a tempo determinato in servizio al 30/5/2000

Assunti a tempo determinato dal 31/5/2000 Personale a tempo indeterminato già in servizio al 31/12/2000 ed optanti per il TFR (adesione al Fondo) Nuovi assunti a tempo indeterminato dal 1/1/2001 Personale non iscritto all’INPDAP per i trattamenti di fine servizio: la prestazione è effettuata dall’ente datore di lavoro

Nuovi assunti a tempo indeterminato dal 1/1/2001. Personale non iscritto all’INPDAP per i trattamenti di fine servizio: la prestazione è effettuata dall’ente datore di lavoro.")

129

Analisi delle specificità - Riscatti

I periodi riscattati saranno oggetto di una prestazione calcolata in mesi e sarà effettuata a cura dell’INPDAP Calcolo su voci stipendiali godute alla data della domanda secondo le previgenti normative (TFS) Il calcolo della prestazione sarà come segue: STATO: Voci stip.li : 12 x 80% : 12 x n° mesi riscattati EE.LL.: Voci stip.li : 15 x 80% : 12 x n° mesi riscattati

Il calcolo della prestazione sarà come segue: STATO: Voci stip.li : 12 x 80% : 12 x n° mesi riscattati. EE.LL.: Voci stip.li : 15 x 80% : 12 x n° mesi riscattati.")

130

Analisi delle specificità - Riscatti

I periodi riscattati saranno oggetto di una prestazione calcolata in mesi Calcolo su voci stipendiali godute alla data della domanda secondo le previgenti normative (TFS) L’importo della prestazione sarà una quota del TFR complessivo, accantonata dal 90esimo giorno successivo alla data di ricezione della delibera di riscatto

L’importo della prestazione sarà una quota del TFR complessivo, accantonata dal 90esimo giorno successivo alla data di ricezione della delibera di riscatto.")

131

Analisi delle specificità - Riscatti

ESEMPIO Determinazione del contributo di Riscatto Età dell’iscritto alla data della domanda: anni 50 Limiti di età per la cessazione dal servizio: anni 65 Coefficiente derivante: 5,36 Voci Stipendiali annue comprensive della 13a mensilità: euro x 80% : =12,80 Mesi da riscattare: 18 (periodi complessivi di supplenza temporanea di insegnamento elementare anteriori al 30/5/2000) 5,36 x 12,80 x 18 mesi = 1234,94 euro 1234,94 x 58,15 : 1000 = 71,81 x 18 rate

5,36 x 12,80 x 18 mesi = 1234,94 euro. 1234,94 x 58,15 : 1000 = 71,81 x 18 rate.")

132

RIEPILOGO: L’ OPZIONE TFR e la PREV. COMPLEM.

DIPENDENTE A TEMPO INDETERMINATO In servizio al 31/12/2000 Assunto dopo NON OPTA per la P.C. TFR OPTA per la P.C. ADERISCE alla P.C. TFR TFS NON ADERISCE alla P.C. TFR al lavoratore MAX 2% base TFR al Fondo P. TFR restante al lavoratore 1,5 % base TFS Q. agg.(optanti) + Intero TFR al Fondo P.

+ Intero TFR al Fondo P.")

133

$ Liquidazione del TFR effettuata alla cessazione dal servizio:

In caso di cessazione e riassunzione si procede a liquidazione solo con soluzione di continuità iscrittiva. ATTENZIONE: (occorre almeno un giorno non retribuito) $ I.N.P.D.A.P.

$ I.N.P.D.A.P.")

134

Analisi delle specificità Aspettative e congedi 1

135

CONGEDO DI MATERNITA’ O DI PATERNITA’

Congedo di maternità, paternità,parentale e per malattia del figlio( D.L.vo n.151 emanato a seguito dell’art. 15 della legge 53/2000) INDENNITA’ PREMIO DI SERVIZIO INDENNITA’ DI BUONUSCITA TRATTAMENTO DI FINE RAPPORTO NOTE CONGEDO DI MATERNITA’ O DI PATERNITA’ VALUTABILE CONGEDO PARENTALE NEI LIMITI DI DEI SEI MESI,FINO AL TERZO ANNO DI VITA DEL BAMBINO CON ASSEGNI RIDOTTI I PERIODI POSSONO ESSERE CONTINUATIVI O FRAZIONATI E PER UN PERIODO MASSIMO DI SEI MESI TRA I GENITORI VALUTABILE CON VERSAMENTO CONTRIBUTIVO SULLO STIPENDIO VIRTUALE CONGEDO PER LA MALATTIA DEL FIGLIO NEI LIMITI DI 30 G. ANNUI FINO A TRE ANNI E 5 GG ANNUI DOPO IL TERZO SINO AL COMPIMENTO DELL’8° ANNO DEL BAMB.

INDENNITA’ PREMIO DI SERVIZIO. INDENNITA’ DI BUONUSCITA. TRATTAMENTO DI FINE RAPPORTO. NOTE. CONGEDO DI MATERNITA’ O DI PATERNITA’ VALUTABILE. CONGEDO PARENTALE NEI LIMITI DI DEI SEI MESI,FINO AL TERZO ANNO DI VITA DEL BAMBINO CON ASSEGNI RIDOTTI. I PERIODI POSSONO ESSERE CONTINUATIVI O FRAZIONATI E PER UN PERIODO MASSIMO DI SEI MESI TRA I GENITORI. VALUTABILE CON VERSAMENTO CONTRIBUTIVO SULLO STIPENDIO VIRTUALE. CONGEDO PER LA MALATTIA DEL FIGLIO. NEI LIMITI DI 30 G. ANNUI FINO A TRE ANNI E 5 GG ANNUI DOPO IL TERZO SINO AL COMPIMENTO DELL’8° ANNO DEL BAMB.")

136

Analisi delle specificità Aspettative e congedi 3

137

Analisi delle specificità Aspettative e congedi 4

138

Analisi delle specificità Aspettative e congedi 5

139

Analisi delle specificità Aspettative e congedi 6

140

Analisi delle specificità Aspettative e congedi 7

141

RAPPORTI A TEMPO DETERMINATO in servizio al 30/5/2000

Maturazione diritto a T.F.S. al 30/5/2000 Calcolo prestazione TFS fino al 30/5/2000 TFS = primo accantonamento per il TFR complessivo Rivalutazione quote annue di TFR accantonate Rivalutazione accantonamento TFS Calcolo delle quote annue di dal 31/5/2000 alla cessazione + SI NO Prestazione complessiva finale di TFR TFR per intero periodo Tassazione secondo previgenti ordinamenti (TFS) Tassazione secondo normativa TFR

Tassazione secondo normativa TFR.")

142

o assunto successivamente

Segue RIEPILOGO DIPENDENTE A TEMPO DETERMINATO al 30/5/2000 o assunto successivamente TFR NON ADERISCE alla P.C. TFR al lavoratore ADERISCE alla P.C. Intero TFR al Fondo P. Fondo Espero prevede l’iscrivibilità per contratti di durata non inferiore a tre mesi continuativi Prestazioni dal Fondo P. (Capitale + Rendita)

")

143

RAPPORTI A TEMPO INDETERMINATO