Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Linee Guida Negoziazione Sociale 2014 Documento SPI CGIL Lombardia

Riunione del 21 maggio 2014

2

Criticità della negoziazione sociale

Molto labile il rapporto con le altre categorie della CGIL sui temi della negoziazione sociale Poca consapevolezza sull’efficacia della stessa su temi quali : La qualità e le tariffe dei servizi comunali Interventi a tutela delle fasce deboli E’ inoltre necessaria una maggior condivisone con cittadini e iscritti nella costruzione delle piattaforme. Ulteriore criticità da quest’anno Il Patto di stabilità si deve applicare a tutti i comuni sopra i mille abitanti

3

Proposte per la negoziazione sociale

E necessario quindi : Stimolare il protagonismo di pensionati e lavoratori nella stesura delle piattaforme Superare i confini della stessa per occuparsi di : Dissesto del territorio Interventi sulla sicurezza delle scuole e degli altri edifici pubblici Risparmio energetico e sue politiche Costruire sintonia con il piano del lavoro Promuovere gli stili di vita per combattere l’aumento delle patologie croniche Utilizzare le nuove opportunità quale l’aumento del limite di indebitamento dal 6% all’8% di quest’anno e la possibilità di contrarre nuovi mutui

4

Bilancio della negoziazione sociale 2013

Da tempo SPi CGIL, Fnp CISL, UILp e Uil Lombardia sono impegnate nella negoziazione sociale con le realtà locali . I risultati fin qui raggiunti ci dicono della bontà di questo lavoro , anche se la situazione difficile che vivono molti dei nostri concittadini travolti da questa crisi economica e di sistema non ci può lasciare né tranquilli né indifferenti.

5

L’anno scorso si è chiuso con una leggera flessione per il numero degli accordi sottoscritti, il risultato è frutto di una forte crisi economica che oramai da sei anni sta colpendo il nostro paese. I tagli pesanti operati dal governo e dalle varie autonomie locali hanno finito per incidere pesantemente anche sulle politiche sociali decise a livello comunale, se pur in presenza di margini di manovra che ancor di più dovranno essere perseguiti nel 2014. Si è notata una incapacità di comprendere come in un momento come questo sia indispensabile superare i piccoli localismi e sviluppare politiche soprattutto nel campo sociale all’interno dell’unione dei comuni o nei Piani di zona , per avere una capacità di risposta ben più ampia e soprattutto cercando di uniformare gli interventi e i livelli di compartecipazione alla spesa

6

Orientamenti e contributi alla negoziazione sociale 2014

Nel definire un documento che elenchi le possibili priorità di tale negoziazione ci poniamo un primo obiettivo , la negoziazione sociale del dovrà interessare un numero maggiori di comuni lombardi,comuni che in buona parte si misureranno con le prossime elezioni amministrative ,dalle quali verranno eletti molti nuovi amministratori ,con loro ci dovremo confrontare partendo sicuramente da quelli più importanti, ma senza dimenticare nemmeno le realtà più piccole, importanti saranno anche le tempistiche che qui brevemente elenchiamo per produrre una contrattazione utile ed efficace . Nostro compito dovrà essere quello di aprire nuovi canali di confronto sociale , partendo dalla definizione di documenti condivisi con le associazioni degli Enti locali a livello regionale, ma anche e soprattutto provinciale. Con i singoli comuni inoltre si dovrà cercare di costruire rapporti stabili di confronto e dove possibile di negoziazione dei temi a noi più cari e che toccano gli interessi e i diritti delle persone anziane e delle persone più fragili.

7

Tempi della contrattazione ,le scadenze di bilancio

Previsione 31 dicembre (il termine può essere differito con decreto) Avanzo di amministrazione Assestamento generale il 30 novembre Rendiconto 30 aprile

Avanzo di amministrazione. Assestamento generale il 30 novembre. Rendiconto 30 aprile.")

8

Ulteriori opportunita’ per la contrattazione

Le variazioni di bilancio Possono riguardare le entrate Per la salvagurdia degli equlibri di bilancio 30 settembre Assestamento generale 30 novembre

9

Nostro compito sarà anche quello di garantire la presenza al tavolo di tutti gli interessi anche quello dei giovani che per noi rimane una priorità , perchè siamo ancor di più convinti che dare loro un futuro sarà il nostro futuro. Nella situazione pur difficile e complessa , in una situazione generale di mancata definizione di entrate comunali certe dovremo comunque saper coniugare due fattori , il governo delle rette e l’aiuto alla popolazione più fragile. Regione Lombardia ha messo recentemente a disposizione delle realtà locali una cifra che sfiora i 47 milioni di euro , se a questi sommiamo le risorse che i comuni non hanno speso nel 2013 per troppa prudenza abbiamo un margine importante di manovra a favore delle persone che noi rappresentiamo , risorse che devono essere assolutamente rivendicate e utilizzate. Di seguito la tabella con i Fondi e per il fondo non autosufficienza le proiezioni per gli anni 2015 e 2016 previsti nei documenti di programmazione finanziaria.

10

ANNO FNPS assegnato alla Regione Lombardia fondo non autosufficienza ASSEGNATO A REGIONE LOMBARDIA FONDO NAZIONALE POLITICHE SOCIALI VALORE COMPLESSIVO FONDO NAZIONALE NON AUTOSUFF VALORE COMPLESSIVO 2013 ,00 ,00 ,00 ,00 2014 ,00 ,00 ,00 ,00 2015 ,00 2016 ,00

11

indicatori economici L’Unione Europea rinnova le stime della crescita del Pil a +1.2 nel 2015: "Dopo la forte recessione del , si prevede una lenta ripresa nel 2014 sostenuta soprattutto da domanda esterna". Le nuove stime della Commissione UE sull'Italia lasciano quindi la crescita invariata a 0,6% nel 2014 e 1,2% nel 2015. E’ previsto anche un aumento del debito pubblico italiano nel La Commissione Ue rivede al rialzo le stime e spiega che, dopo il pagamento dei debiti della pubblica amministrazione, toccherà il nuovo record di 135,2% del Pil per poi scendere a 133,9% nel 2015 grazie ad avanzo primario, crescita e privatizzazioni previste nella seconda parte del 2014. La Ue lascia invariate le stime sul deficit italiano: nel 2014 al 2,6% e nel 2015 al 2,2%. Il Documento di economia e finanza (DEF) stima che il PIL dell’Italia cresca dello 0,8 per cento nel 2014 e dell’1,3 per cento nel 2015.

stima che il PIL dell’Italia cresca dello 0,8 per cento nel 2014 e dell’1,3 per cento nel")

12

indicatori economici primo bimestre 2014

DEBITO PUBBLICO è aumentato a febbraio 2014 di 17,5 miliardi (rispetto al gennaio), raggiungendo un nuovo massimo storico a 2.107,2 miliardi (fonte: Bankitalia). Secondo le previsioni il debito pubblico salirà al 130,8% del Pil nel primo trimestre 2014, rispetto al 123,8% del primo trimestre 2012. PIL Nel quarto trimestre del 2013 il PIL italiano è tornato a crescere, seppure in misura modesta 0,1 per cento sul periodo precedente. PRODUZIONE INDUSTRIALE Nonostante il calo in febbraio, nella media del primo bimestre dell’anno la produzione industriale è cresciuta dello 0,4 per cento sul periodo precedente. INVESTIMENTI Nel quarto trimestre del 2013 gli investimenti fissi lordi sono tornati ad aumentare (0,9 per cento sul periodo precedente).

, raggiungendo un nuovo massimo storico a 2.107,2 miliardi (fonte: Bankitalia). Secondo le previsioni il debito pubblico salirà al 130,8% del Pil nel primo trimestre 2014, rispetto al 123,8% del primo trimestre PIL. Nel quarto trimestre del 2013 il PIL italiano è tornato a crescere, seppure in misura modesta 0,1 per cento sul periodo precedente. PRODUZIONE INDUSTRIALE. Nonostante il calo in febbraio, nella media del primo bimestre dell’anno la produzione industriale è cresciuta dello 0,4 per cento sul periodo precedente. INVESTIMENTI. Nel quarto trimestre del 2013 gli investimenti fissi lordi sono tornati ad aumentare (0,9 per cento sul periodo precedente).")

13

indicatori economici primo bimestre 2014

ESPORTAZIONI Nel quarto trimestre del 2013 le esportazioni di beni e servizi in volume sono cresciute dell’1,2 per cento rispetto al periodo precedente. CONSUMI FAMIGLIE Nel quarto trimestre del 2013 i consumi delle famiglie sono rimasti quasi invariati (-0,1 per cento sul periodo precedente). Nei primi mesi dell’anno in corso si sono manifestati segnali di minore debolezza dei consumi. OCCUPAZIONE Nel quarto trimestre del 2013 il numero di occupati nel complesso dell’economia, secondo quanto stimato nei conti nazionali, è diminuito rispetto al periodo precedente (-0,5 per cento) TASSO DISOCCUPAZIONE Tasso di disoccupazione, al 12,6 per cento nel quarto trimestre 2013 (12,7 marzo 2014). POVERTA’ Nel 2012 la povertà relativa coinvolge il 12,7% delle famiglie (9 milioni e 563mila) e la povertà assoluta il 6,8% (5 milioni in povertà assoluta).

. Nei primi mesi dell’anno in corso si sono manifestati segnali di minore debolezza dei consumi. OCCUPAZIONE. Nel quarto trimestre del 2013 il numero di occupati nel complesso dell’economia, secondo quanto stimato nei conti nazionali, è diminuito rispetto al periodo precedente (-0,5 per cento) TASSO DISOCCUPAZIONE. Tasso di disoccupazione, al 12,6 per cento nel quarto trimestre 2013 (12,7 marzo 2014). POVERTA’ Nel 2012 la povertà relativa coinvolge il 12,7% delle famiglie (9 milioni e 563mila) e la povertà assoluta il 6,8% (5 milioni in povertà assoluta).")

14

indicatori economici previsioni Istat

Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell'1,0% nel 2015 e dell'1,4% nel 2016. Nell'anno in corso la spesa delle famiglie, dopo tre anni di riduzione, segnerebbe un aumento dello 0,2%. Nel 2015 si prevede un ulteriore miglioramento con una crescita dei consumi delle famiglie pari allo 0,5%. La crescita della spesa delle famiglie è prevista raggiungere l'1% nel 2016. Nel 2014 è attesa una ripresa significativa dei tassi di crescita degli investimenti (+1,9%) che si consoliderebbe nel 2015 (+3,5%) e nel (+3,8%). Il tasso di disoccupazione al 12,7% nel 2014. Una stabilizzazione dell'indicatore è prevista avviarsi nella seconda metà dell'anno con riflessi sul 2015, anno in cui è attesa una riduzione del tasso al 12,4%.

italiano pari allo 0,6% in termini reali, seguito da una crescita dell 1,0% nel 2015 e dell 1,4% nel Nell anno in corso la spesa delle famiglie, dopo tre anni di riduzione, segnerebbe un aumento dello 0,2%. Nel 2015 si prevede un ulteriore miglioramento con una crescita dei consumi delle famiglie pari allo 0,5%. La crescita della spesa delle famiglie è prevista raggiungere l 1% nel Nel 2014 è attesa una ripresa significativa dei tassi di crescita degli investimenti (+1,9%) che si consoliderebbe nel 2015 (+3,5%) e nel 2016 (+3,8%). Il tasso di disoccupazione al 12,7% nel Una stabilizzazione dell indicatore è prevista avviarsi nella seconda metà dell anno con riflessi sul 2015, anno in cui è attesa una riduzione del tasso al 12,4%.")

15

indicatori economici (previsioni REF /Ricerche per l’economia e la finanza)

")

16

Le entrate tributarie - 1

Le entrate tributarie e contributive nel periodo gennaio-dicembre mostrano nel complesso una contrazione dello 0,4 per cento ( milioni di euro)

")

17

Le entrate tributarie - 2

Nei dodici mesi del 2013 le entrate tributarie degli enti territoriali segnano una crescita rispetto al corrispondente periodo dell’anno precedente: si registrano entrate per milioni di euro con un aumento di milioni di euro (+1,7 per cento). Contribuiscono positivamente al gettito delle entrate territoriali l’addizionale comunale IRPEF (+655 milioni di euro, +20,3 per cento) e l’imposta municipale propria per la quota di spettanza comunale (+97 milioni di euro, pari a +0,6 per cento).

. Contribuiscono positivamente al gettito delle entrate territoriali l’addizionale comunale IRPEF (+655 milioni di euro, +20,3 per cento) e l’imposta municipale propria per la quota di spettanza comunale (+97 milioni di euro, pari a +0,6 per cento).")

18

La Corte dei Conti sulla pressione fiscale

Audizione del 6 marzo sul federalismo fiscale La forza trainante sulla pressione fiscale complessiva, cresciuta dal 38% al 44% appare imputabile per oltre i 4/5 alla dinamica delle entrate locali. La quota delle entrate locali su quelle dell’intera pubblica amministrazione si è più che triplicata: dal 5,5% del 1990 al 15,9 % del 2012. Alla crescita delle entrate proprie ha corrisposto un ridimensionamento dei trasferimenti statali. Ciò ha comportato una significativa ricomposizione delle fonti di finanziamento degli enti territoriali. Ma tale forte crescita non sembra espressione di un effettivo aumento di autonomia impositiva.

19

Il Patto di stabilità 2014 per i comuni

Sono soggetti al Patto di stabilità interno: Tutte le province e i comuni con popolazione superiore a abitanti (ai sensi dell'articolo 31, comma 1, della legge n. 183/2011,), compresi gli enti locali commissariati per fenomeni di infiltrazione di tipo mafioso; le unioni di comuni formate dagli enti con popolazione inferiore a 1.000 abitanti (in applicazione dell’articolo 16, comma 1, del D.L. 13 agosto 2011, n. 138). Alle predette unioni si applica la disciplina del patto di stabilità interno prevista per i comuni aventi corrispondente popolazione. I meccanismi di calcolo degli obiettivi di saldo sono ancorati alla capacità di spesa di ciascun ente locale, corrispondente al livello di spesa corrente mediamente sostenuto in un triennio.

, compresi gli enti locali commissariati per fenomeni di infiltrazione di tipo mafioso; le unioni di comuni formate dagli enti con popolazione inferiore a abitanti (in applicazione dell’articolo 16, comma 1, del D.L. 13 agosto 2011, n. 138). Alle predette unioni si applica la disciplina del patto di stabilità interno prevista per i comuni aventi corrispondente popolazione. I meccanismi di calcolo degli obiettivi di saldo sono ancorati alla capacità di spesa di ciascun ente locale, corrispondente al livello di spesa corrente mediamente sostenuto in un triennio.")

20

Il Patto di stabilità 2014 per i comuni

Studio Ance sulle risorse comunali bloccate dal Patto di stabilità Una stima condotta da IFEL sulla platea dei Comuni soggetti a Patto nel 2013, per i quali si dispone dei bilanci (ultimo utilizzabile anno 2010), indica che a fronte di una disponibilità di fondo di cassa di 13,2 miliardi di euro si rilevano residui passivi in conto capitale per oltre 45 miliardi di euro, di cui 12,5 miliardi avrebbero copertura attraverso il fondo di cassa. La dimensione finanziaria dei ritardi di pagamento della P.A. nel settore dei lavori pubblici ha raggiunto i 19 miliardi di euro ed è in costante crescita.

, indica che a fronte di una disponibilità di fondo di cassa di 13,2 miliardi di euro si rilevano residui passivi in conto capitale per oltre 45 miliardi di euro, di cui 12,5 miliardi avrebbero copertura attraverso il fondo di cassa. La dimensione finanziaria dei ritardi di pagamento della P.A. nel settore dei lavori pubblici ha raggiunto i 19 miliardi di euro ed è in costante crescita.")

21

Differimento dei bilanci di previsione dei comuni

conversione D.L. n° marzo 2014 “disposizioni urgenti in materia di finanza locale (…)” Il termine per la deliberazione del bilancio di previsione per l'anno 2014 da parte degli enti locali e' differito al 31 luglio.

Il termine per la deliberazione del bilancio di previsione per l anno 2014 da parte degli enti locali e differito al 31 luglio.")

22

Fabbisogni standard dei comuni

La determinazione dei Fabbisogni standard punta a promuovere un uso più efficiente delle risorse pubbliche e passa attraverso il D.Lgs. n.216 del 26/11/2010, pubblicato sulla G.U. n.294 del 17/12/2010. Nel biennio , le funzioni per le quali sono stati individuati i fabbisogni standard dei Comuni sono quelle di “Polizia Locale” e quelle “Generali di amministrazione, di gestione e di controllo” (pari al 35% della spesa corrente totale delle funzioni fondamentali dei Comuni). Nel corso del 2013 sono state analizzate, a completamento del processo di standardizzazione, le “Funzioni di Istruzione Pubblica”, le “Funzioni nel settore sociale”, le “Funzioni nel campo della viabilità e dei trasporti” e le “Funzioni riguardanti la gestione del territorio e dell’ambiente” per i Comuni. L’attuazione del D.Lgs. n.216 andrà a regime nel 2014 con l’entrata in vigore dei Fabbisogni Standard per tutte le funzioni fondamentali. Fonte - Sose (Soluzioni per il Sistema Economico S.p.A. – Min. Economia Fin.)

. Nel corso del 2013 sono state analizzate, a completamento del processo di standardizzazione, le Funzioni di Istruzione Pubblica , le Funzioni nel settore sociale , le Funzioni nel campo della viabilità e dei trasporti e le Funzioni riguardanti la gestione del territorio e dell’ambiente per i Comuni. L’attuazione del D.Lgs. n.216 andrà a regime nel 2014 con l’entrata in vigore dei Fabbisogni Standard per tutte le funzioni fondamentali. Fonte - Sose (Soluzioni per il Sistema Economico S.p.A. – Min. Economia Fin.)")

23

Fabbisogni standard – l’incognita Province

Nel 2013 sono state analizzate le “Funzioni di Istruzione Pubblica” quelle riguardanti la “Gestione del Territorio”, le “Funzioni nel campo dei trasporti”, le “Funzioni nel campo della tutela ambientale” e i “Servizi di Polizia provinciale” per le Province. Nel corso del 2014 si procederà al primo aggiornamento della banca dati dei fabbisogni standard partendo dalle funzioni fondamentali delle Province. L’8 aprile 2014 è stato pubblicato il nuovo questionario unico per le Province, FP10U.

24

Analisi delle partecipazioni dei Comuni Italiani

In particolar modo, i Comuni con più di abitanti detengono mediamente più di 11 partecipazioni in S.p.A. e più di 7 in S.r.l. Il dato, sebbene di minore entità, è comunque di rilievo anche per i Comuni tra e abitanti e con meno di abitanti. Si ricorda come con l’art. 14, comma 32, del decreto legge 31 maggio 2010, n. 78, e successive modifiche, è stato sancito che i Comuni con popolazione inferiore a abitanti non possono costituire società, con l’obbligo degli stessi di mettere in liquidazione, entro il 30 settembre 2013, le società già costituite al 31 maggio 2010, ovvero a cederne le partecipazioni.

25

Un fattore importante della negoziazione sociale 2014 sarà l’introduzione del nuovo indicatore della situazione economica ISEE A partire da luglio 2014 le amministrazioni locali dovranno applicare il nuovo Isee , il primo elemento da assumere è che questo indicatore verrà assunto come LIVELLO ESSENZIALE DI ASSISTENZA. A livello regionale è stato chiesto un incontro per definire la possibile coesistenza dei due indicatori ISEE nazionale e FFL lombardo. Nuovo ISEE Diventa un indicatore uniforme in tutto il paese e non potrà essere modificato dalle singole amministrazioni nelle sue caratteristiche strutturali , individuazione delle prestazioni , scala di equivalenza famiglia di riferimento, pertanto l’ISEE potrà essere solo migliorato Il nuovo Isee dovrà esser applicato nei seguenti ambiti: prestazioni sociali - intendendo tutte le prestazioni di servizi gratuiti o a pagamento, nonché prestazioni economiche destinate a rimuovere situazioni di bisogno difficoltà (escludendo quelle derivanti dal sistema previdenziale e sanitario) prestazioni sociali agevolate limitate a soggetti con particolari requisiti sociali ed economici

prestazioni sociali agevolate limitate a soggetti con particolari requisiti sociali ed economici.")

26

prestazioni agevolate di natura socio-sanitaria, rivolte a persone con disabilità e limitazioni dell’autonomia. Sostegno e aiuto domestico per favorire la permanenza nel proprio domicilio Prestazioni in strutture residenziali per chi non è assistibile a domicilio Prestazioni per favorire l’inserimento sociale, compresi sostegni economici (bonus, acquisto servizi). Prestazioni rivolte a minori Stante l’attuale formulazioni sono perciò escluse tutte le forme di valutazione Isee ai fini della compartecipazione alla spesa sanitaria (benché su questo aspetto sia in corso una possibile apertura da parte dei soggetti istituzionali, a livello regionale infatti è stato già utilizzato con il precedente Isee)

. Prestazioni rivolte a minori. Stante l’attuale formulazioni sono perciò escluse tutte le forme di valutazione Isee ai fini della compartecipazione alla spesa sanitaria (benché su questo aspetto sia in corso una possibile apertura da parte dei soggetti istituzionali, a livello regionale infatti è stato già utilizzato con il precedente Isee)")

27

Dunque il riferimento è circoscritto all’ambito sociale e sociosanitario (quest’ultimo afferente alle situazioni di disabilità e non autosufficienza Alle regioni e ai comuni si offrono comunque margini di intervento di notevole interesse. Gli enti territoriali possono contribuire ad una migliore gestione ed a una implementazione dello strumento. Analogamente alle regioni i comuni - pur in assenza di potere legislativo – hanno comunque potestà regolamentare e possono intervenire a partire dalla individuazione delle soglie Isee con le quali esentare e far compartecipare i cittadini richiedenti prestazioni e servizi, ovviamente come scritto in precedenza sarebbe più razionale una concertazione sulla definizione delle soglie con la Regione, o quanto meno attraverso l’individuazione di bacini territoriali di distretto o piano di zona.

28

Un ulteriore intervento riguarda i benefici per i richiedenti servizi e prestazioni, che possono essere incrementati da parte del comune, sia sul versante della valutazione dei requisiti di chi fa domanda di un determinato servizio o beneficio, sia nella individuazione di particolari ambiti sociali di riferimento (ad esempio tutelando specifiche condizioni sociali delle anziane e degli anziani; le condizioni sociali di lavoratrici e lavoratori, particolari situazioni delle famiglie). Tra le novità di maggiore rilievo dell’Isee c’è l’intervento nell’ambito della non autosufficienza che incrocia gli interventi di tipo assistenziale con quelli di tipo sanitario. Per la parte assistenziale il nuovo Isee su questo versante attua una vera riforma radicale stabilendo interventi mirati al sostegno di due tipologie di disabilità: media e grave e della non autosufficienza. Sono introdotte le franchigie euro per disabilità media (maggiorata a per i minori); di euro per la disabilità grave (maggiorata a per i minori); di euro per la non autosufficienza (maggiorata a per i minori).

; di euro per la disabilità grave (maggiorata a per i minori); di euro per la non autosufficienza (maggiorata a per i minori).")

29

Dunque un primo elemento fondamentale è l’individuazione delle soglie Isee e dei livelli progressivi di compartecipazione che tengano conto della reale situazione reddituale delle famiglie. Gli interventi di carattere socio-assistenziale dei comuni I comuni utilizzano l’Isee per i servizi sociali (Asili, nido, servizi di assistenza domiciliare, mense, ecc) Tra gli interventi sociali dobbiamo perciò inserire anche quegli interventi che operano direttamente o indirettamente per il sostegno al reddito e che vengono assegnati in base alla dichiarazione Isee che vede la presenza diretta o indiretta dei comuni nella gestione: La Carta Acquisti ordinaria ( Isee 6.781,76 per l'anno 2014) Nuova Carta Acquisti (Isee euro per l’anno 2014) I bonus gas ed energia (Isee euro per il 2014 ) Ma i comuni utilizzano l’Isee anche per: l’assegnazione di alloggi di edilizia residenziale pubblica (ERP) agevolazioni per i trasporti locali

Tra gli interventi sociali dobbiamo perciò inserire anche quegli interventi che operano direttamente o indirettamente per il sostegno al reddito e che vengono assegnati in base alla dichiarazione Isee che vede la presenza diretta o indiretta dei comuni nella gestione: La Carta Acquisti ordinaria ( Isee 6.781,76 per l anno 2014) Nuova Carta Acquisti (Isee euro per l’anno 2014) I bonus gas ed energia (Isee euro per il 2014 ) Ma i comuni utilizzano l’Isee anche per: l’assegnazione di alloggi di edilizia residenziale pubblica (ERP) agevolazioni per i trasporti locali.")

30

Utilizzo Isee da parte di enti e aziende

Rai – esenzione Canone TV (Isee ,98 euro anno 2014) Telecom – esenzione canone telefonico (Isee 6.713,94 euro anno 2014) Il primo elemento che emerge è quello di un utilizzo dell’Isee con soglie molto basse di accesso a servizi e benefici che nei fatti lo limita ad interventi di contrasto a situazioni di estrema povertà, mentre rimangono fuori dai benefici la gran parte dei lavoratori e pensionati che hanno redditi da lavoro e pensioni medio bassi e che comunque avrebbero bisogno di interventi di sostegno in grado di alleggerire sia il peso del costo dei servizi di varia natura.

Telecom – esenzione canone telefonico (Isee 6.713,94 euro anno 2014) Il primo elemento che emerge è quello di un utilizzo dell’Isee con soglie molto basse di accesso a servizi e benefici che nei fatti lo limita ad interventi di contrasto a situazioni di estrema povertà, mentre rimangono fuori dai benefici la gran parte dei lavoratori e pensionati che hanno redditi da lavoro e pensioni medio bassi e che comunque avrebbero bisogno di interventi di sostegno in grado di alleggerire sia il peso del costo dei servizi di varia natura.")

31

L’ IMPOSIZIONE FISCALE LOCALE E L’ISEE

I comuni utilizzano l’Isee anche per interventi che non rientrano strettamente nella sfera di prestazioni sociali o finalizzate all’inserimento sociale di soggetti in difficoltà. Questi interventi divengono oggi non solo utili ma fondamentali al fine di salvaguardare i redditi da lavoro e pensione dal peso congiunto del prelievo fiscale nazionale e di quello fiscale e tariffario locale. La legge di stabilità per il 2014 ha introdotto la nuova imposta comunale unica IUC, che di fatto è composta da tre livelli impositivi: la precedente IMU (che però non grava più sull’abitazione principale eccetto che per le abitazioni di lusso); la TARI, che sostituisce tassa sui rifiuti Tarsu la Tia e per ultima Tares; la vera novità è costituita dalla TASI (Tassa sui servizi indivisibili comunali) a cui sono chiamati a contribuire sia i proprietari di prima abitazione che glia affittuari, in misura stabilita dal comune tra il 10% e il 30%. Per la TARI e la TASI il comune ha facoltà di disporre l’utilizzo dell’ISEE ai fini della concessione delle esenzioni ed agevolazioni che sono deliberate annualmente, il regolamento comunale sui tributi definisce le modalità applicative e le forme di agevolazione previste. La normativa in materia di TASI prevede che se il comune dotta la possibilità di innalzare l’aliquota (per un massimo dello 0,8 per mille portandola al massimo del 3,3 per mille) il gettito di tali incrementi sia utilizzato per operare delle agevolazioni per i possessori

; la TARI, che sostituisce tassa sui rifiuti Tarsu la Tia e per ultima Tares; la vera novità è costituita dalla TASI (Tassa sui servizi indivisibili comunali) a cui sono chiamati a contribuire sia i proprietari di prima abitazione che glia affittuari, in misura stabilita dal comune tra il 10% e il 30%. Per la TARI e la TASI il comune ha facoltà di disporre l’utilizzo dell’ISEE ai fini della concessione delle esenzioni ed agevolazioni che sono deliberate annualmente, il regolamento comunale sui tributi definisce le modalità applicative e le forme di agevolazione previste. La normativa in materia di TASI prevede che se il comune dotta la possibilità di innalzare l’aliquota (per un massimo dello 0,8 per mille portandola al massimo del 3,3 per mille) il gettito di tali incrementi sia utilizzato per operare delle agevolazioni per i possessori.")

32

dell’unica casa di abitazione con bassi redditi

dell’unica casa di abitazione con bassi redditi. Poiché la Tasi agisce anche sugli affittuari è logico dedurre che debbano essere stabilite forme di agevolazione anche per locatari. Una importante novità adottata dalla legge di stabilità è quella di prevedere l’utilizzo dell’Isee nella regolamentazione della TARI e TASI ai fini della concessione di esenzioni e/o agevolazioni per i contribuenti. I comuni sono chiamati a definire parallelamente all’approvazione del bilancio comunale di previsione anche le deliberazioni inerenti l’imposizione locale della nuova imposta IUC e i relativi regolamenti applicativi. Si apre quindi su questo versante una possibilità concreta di contrattazione ulteriore con le amministrazioni comunali per la tutela delle fasce sociali più esposte all’erosione fiscale locale.

33

La nuova Imposta Comunale Unica IUC (legge 147/2013)

La IUC La nuova Imposta Comunale Unica IUC (legge 147/2013) Ridisegna la fiscalità comunale La IUC è composta da tre tributi TARI (Tassa sui rifiuti) TASI (Tassa sui servizi comunali) IMU (imposta municipale Unica)

Ridisegna la fiscalità comunale. La IUC è composta da tre tributi. TARI (Tassa sui rifiuti) TASI (Tassa sui servizi comunali) IMU (imposta municipale Unica)")

34

TASI le agevolazioni previste

ANALOGAMENTE ALLA TARI IL COMUNE PUO’ PREVEDERE ESENZIONI O AGEVOLAZIONI Il comune con proprio REGOLAMENTO può prevedere riduzioni tariffarie in caso di: Abitazioni con unico occupante Abitazioni tenute a disposizione per uso stagionale o altro uso limitato o discontinuo Locali diversi dalle abitazioni ed aree scoperte a uso stagionale o uso non continuativo Abitazioni occupate da soggetti che risiedano o abbiano dimora per più di 6 mesi all’anno all’estero Fabbricati rurali ad uso abitativo Disciplina delle riduzioni che tengano conto della capacità contributiva della famiglia anche attraverso l’ISEE.

35

applicazione TASI dovendo adempiere alla previsione normativa, il Comune è tenuto ad individuare i servizi indivisibili, la cui scelta è rimessa alla discrezionalità dell’ente. La normativa lascia un ampia possibilità di disporre riduzioni, ma una limitata possibilità di disporre esenzioni, giacché queste si limitano ai casi previsti dal comma 679. Le modalità di applicazione della detrazione sono liberamente scelte dal Comune, il quale potrà decidere di applicare un detrazione equivalente all’Imu (ovvero 50 euro per ogni punto di aliquota) oppure una detrazione differenziata per scaglioni di rendita catastale. Volendo assoggettare ad imposizione gli inquilini, si ritiene che a questi possa essere riconosciuta una detrazione per abitazione principale, nella stessa misura o in misura differenziata, al pari di quella riconosciuta per le abitazioni principali in proprietà. (Fonte - Anci Emilia Romagna)

oppure una detrazione differenziata per scaglioni di rendita catastale. Volendo assoggettare ad imposizione gli inquilini, si ritiene che a questi possa essere riconosciuta una detrazione per abitazione principale, nella stessa misura o in misura differenziata, al pari di quella riconosciuta per le abitazioni principali in proprietà. (Fonte - Anci Emilia Romagna)")

36

TASI problemi aperti 1 Rispetto all’IMU non ci sono detrazioni fisse sull’abitazione principale, ciò provoca in numerosi casi un sostanziale aumento del prelievo. Le seconde abitazioni subiscono un innalzamento del prelievo fiscale. Forte aumento del prelievo sulle tipologie industriali e commerciali La legge di stabilità reintroduce l’Irpef fondiaria anche se ridotta del 50% per le case sfitte. L’IMU non è cancellata ma insiste su tutte le tipologie escluse le prime abitazioni e rimane vigente per le prime abitazioni di lusso. E’ facoltà dei comuni decidere se assimilare alla prima abitazione l’abitazione delle persone non autosufficienti ricoverate in strutture sociosanitarie residenziali . La Tasi si configura come un tassa patrimoniale (Corte dei Conti) La Tasi sarà per una parte a carico anche degli affittuari (in precedenza versavano solo la Tassa sui rifiuti o la tariffa) il comune ne dispone la percentuale di compartecipazione, in ogni caso aumenta il carico fiscale su questa categoria.

La Tasi sarà per una parte a carico anche degli affittuari (in precedenza versavano solo la Tassa sui rifiuti o la tariffa) il comune ne dispone la percentuale di compartecipazione, in ogni caso aumenta il carico fiscale su questa categoria.")

37

TASI problemi aperti - 2 L’incremento della Tasi che il comune può stabilire nel 2014 va a finanziare le detrazioni sulle abitazioni principali: Devono essere stabiliti i criteri per la concessione delle detrazioni e la quantità delle detrazioni . Esempio: aumento dello 0,8 per finanziare le detrazioni sulle abitazioni di minor valore catastale (come es. il comune di Bologna). Il comune per il 2014 ha differenti opzioni quindi in base a tali scelte si aumenta o diminuisce il prelievo sui contribuenti e su particolari situazioni dei contribuenti. Può ad esempio essere utilizzato l’incremento sulle seconde case per non aumentare il prelievo sulle prime abitazioni o viceversa. Ve tenuto conto che anche i possessori di seconde case possono comunque avere redditi non alti. Vanno individuati i servizi che saranno finanziati attraverso la TASI La contrattazione deve essere tarata sulla specifica realtà del comune (valori catastali medi, costo dei servizi indivisibili, entrate tributarie, ecc.)

. Il comune per il 2014 ha differenti opzioni quindi in base a tali scelte si aumenta o diminuisce il prelievo sui contribuenti e su particolari situazioni dei contribuenti. Può ad esempio essere utilizzato l’incremento sulle seconde case per non aumentare il prelievo sulle prime abitazioni o viceversa. Ve tenuto conto che anche i possessori di seconde case possono comunque avere redditi non alti. Vanno individuati i servizi che saranno finanziati attraverso la TASI. La contrattazione deve essere tarata sulla specifica realtà del comune (valori catastali medi, costo dei servizi indivisibili, entrate tributarie, ecc.)")

38

TASI problemi aperti - 2 Per le abitazioni in affitto c’è il problema della impossibilità di versare l’acconto se il regolamento Tasi viene emanato dopo il 16 giugno.

39

TASI alcune soluzioni adottate dai comuni

Comune di Bologna Il nodo IMU e TASI è stato risolto in modo da garantire che tutti i soggetti passivi della TASI, oltre ai proprietari di abitazione principale, contribuiscano al finanziamento dei servizi indivisibili per consentire di raggiungere così l'equilibrio di bilancio. I residui 10 milioni mancanti saranno reperiti attraverso un aumento dell'IMU sui beni strumentali all'attività di impresa, che verranno quindi tassati, come tutti gli atri immobili diversi dalla prima abitazione con l'aliquota ordinaria del 10,6 per mille. Non ci saranno aumenti di aliquota per i proprietari di seconde case, in quanto in questo caso si è già raggiunta l'aliquota complessiva IMU+TASI del 10,6 per mille. Questa soluzione consente di mantenere invariata, sul livello fissato nel 2007, l'addizionale IRPEF allo 0,7 per cento, con soglia di esenzione ferma a euro, che permette di esentare circa contribuenti bolognesi dal pagamento dell'addizionale. la-presentazione-al-consiglio-comunale#sthash.JmBxRqJv.dpuf

40

L’imposizione comunale mancanza di stabilità legislativa - 3

IMU il decreto legislativo n. 23 del 2011 in materia di federalismo fiscale municipale ha istituito l'Imposta municipale propria – IMU. Entrata in vigore con la legge 214/ 2011(art. 13 – commi 1-17) e’ stata applicata con imposizione anche sull’abitazione principale (non era prevista nel Dlgs 23/11) Nel 2013 è stata soppresso il versamento sulla abitazione principale Abolizione prima rata (DL 102/2013 convertito nella legge 28 ottobre 2013, n. 124) Abolizione seconda rata (Consiglio dei Ministri n° 38 – D.L. 133/2013 convertito nella legge 29 gennaio 2014, n. 5 ) L’IMU con la legge 147/2013 non è più sperimentale ma è parte stabile dell’imposizione avviata con il nuovo tributo IUC.

e’ stata applicata con imposizione anche sull’abitazione principale (non era prevista nel Dlgs 23/11) Nel 2013 è stata soppresso il versamento sulla abitazione principale. Abolizione prima rata (DL 102/2013 convertito nella legge 28 ottobre 2013, n. 124) Abolizione seconda rata (Consiglio dei Ministri n° 38 – D.L. 133/2013 convertito nella legge 29 gennaio 2014, n. 5 ) L’IMU con la legge 147/2013 non è più sperimentale ma è parte stabile dell’imposizione avviata con il nuovo tributo IUC.")

41

IMU 2014 - 1 LA LEGGE DI STABILITA’ 2014 – LEGGE 147/2013

Commi 703 – 749 L’imposta municipale propria non si applica al possesso dell’abitazione principale e delle pertinenze della stessa, ad eccezione di quelle classificate nelle categorie catastali a/1 A/8 A/9 per le quali continuano ad applicarsi l’aliquota di cui al comma 7 (0,4%) e la detrazione di cui al comma 10 (200 euro)” ANZIANI IN STRUTTURE RESIDENZIALI I comuni possono considerare adibita ad abitazione principale l’unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscano la residenza in istituti di ricovero o sanitari in modo permanente. Può essere considerata prima abitazione l’ unità immobiliare posseduta da cittadini italiani non residenti a titolo di proprietà o di usufrutto a condizione che non risulti locata.

e la detrazione di cui al comma 10 (200 euro) ANZIANI IN STRUTTURE RESIDENZIALI. I comuni possono considerare adibita ad abitazione principale l’unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscano la residenza in istituti di ricovero o sanitari in modo permanente. Può essere considerata prima abitazione l’ unità immobiliare posseduta da cittadini italiani non residenti a titolo di proprietà o di usufrutto a condizione che non risulti locata.")

42

IMU Nonché l’unità immobiliare concessa in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che la utilizzano come abitazione principale, prevedendo che l’agevolazione operi limitatamente alla quota di rendita risultante in catasto eccedente il valore di 500 euro Oppure in caso il comodatario appartenga a un nucleo familiare con ISEE non superiore a euro annui. In caso di più unità immobiliari l’agevolazione si applica ad una sola unità immobiliare.

43

IMU E ANZIANI RICOVERATI IN STRUTTURE RESIDENZIALI

Anche con la riscrittura dell’IMU operata dalla IUC rimangono aperte alcune problematiche che riguardano la popolazione anziana. Infatti la legge di stabilità del 2014 conferma quanto era stato già definito con interventi legislativi precedenti in materia di anziani e disabili ricoverati in strutture a carattere residenziale. La casa d’abitazione principale delle persone ricoverate viene infatti equiparata alla seconda abitazione. La normativa dispone quindi che sia competenza dei comuni, attraverso i propri regolamenti di equiparare la casa di proprietà alla prima abitazione e quindi godere della esenzione dal tributo. ). Un primo elemento è dunque quello della verifica dei comuni che hanno regolamentato già in precedenza l’equiparazione alla prima abitazione. Per i comuni che non hanno fatto l’equiparazione si tratta invece di fare acquisire questa impostazione. Il tema incrocia l’Isee in quanto ai fini della esenzione anche in questo frangente può essere utilizzato l’indicatore della situazione economica per definire le aree di esenzione e in base alla situazione reddituale – patrimoniale quelle di assoggettamento alla normativa nazionale. Va tenuto inoltre conto che anche i parenti prossimi dei ricoverati sono chiamati a compartecipare alle spese per chi è ricoverato in strutture residenziali, dunque il metro Isee può costituire uno strumento utile per una compartecipazione che tenga conto anche delle specifiche condizioni dei familiari (es. famiglie numerose, lavoro precario

. Un primo elemento è dunque quello della verifica dei comuni che hanno regolamentato già in precedenza l’equiparazione alla prima abitazione. Per i comuni che non hanno fatto l’equiparazione si tratta invece di fare acquisire questa impostazione. Il tema incrocia l’Isee in quanto ai fini della esenzione anche in questo frangente può essere utilizzato l’indicatore della situazione economica per definire le aree di esenzione e in base alla situazione reddituale – patrimoniale quelle di assoggettamento alla normativa nazionale. Va tenuto inoltre conto che anche i parenti prossimi dei ricoverati sono chiamati a compartecipare alle spese per chi è ricoverato in strutture residenziali, dunque il metro Isee può costituire uno strumento utile per una compartecipazione che tenga conto anche delle specifiche condizioni dei familiari (es. famiglie numerose, lavoro precario.")

44

Dall’IMU alla TASI - 1 L’IMU sull’abitazione principale ha avuto un prelievo medio di 225 euro Gettito complessivo abitazione principale 4 miliardi di euro circa Con aliquota standard - al netto delle variazioni comunali - il gettito è stato di 3,4 miliardi di euro. Un quarto delle abitazione è risultato esente da IMU 600 milioni di euro sono derivati dalle variazioni di aliquota disposte dai comuni. Per classi di reddito il valore medio IMU è stato: Fino a euro di reddito = 187 euro Tra e euro di reddito = 195 euro Per compensare i mancati introiti del gettito IMU sulla prima abitazione con il passaggio alla TASI, sono stati stanziati 500 milioni dalla Legge di Stabilità 2014 ai quali sono stati aggiunti 125 milioni portandolo a 625 milioni.

45

LA LEGGE DELEGA SUL FISCO

La recente legge 11 marzo 2014 n° 23 “Delega al governo recante disposizioni per un sistema fiscale più equo, trasparente, e orientato alla crescita” inserisce anch’essa alcuni elementi di novità in materia di fisco ed Isee. Il testo infatti all’articolo 2 sottolinea che nel prelievo ai fini dell’abitazione principale vada tenuto conto della tutela della prima casa e delle condizioni socio-economiche e familiari dei contribuenti. A tale scopo si indica come strumento di valutazione l’adozione dell’Isee.

46

TUTELARE I REDDITI DA PENSIONE ATTRAVERSO UN ABBATTIMENTO DEI TRIBUTI LOCALI

A livello comunale occorre agire sulla IUC e sull’addizionale comunale utilizzando l’opportunità dello strumento Isee. Abbattere il peso di parte del prelievo locale può consentire dunque di recuperare importanti risorse per i pensionati. Alcuni enti locali si sono già adoperati negli anni recenti per fare fronte a questa necessità di sostegno ai contribuenti con bassi redditi. In Lombardia abbiamo numerosi esempi di interventi a sostegno dei redditi tramite l’alleggerimento del prelievo fiscale locale. Come ad esempio il comune di Milano con gli sconti sulla Tares graduati anche in relazione al numero dei componenti familiari. Interessante anche il sistema del Comune di Bergamo che ha erogato un contributo forfettario di 80 euro come recupero per i contribuenti con indicatore Isee di euro che avevano versato l’addizionale comunale Irpef, la Tia e avevano usufruito di un servizio comunale. Il contributo veniva poi maggiorato e modulato in base ad altre variabili individuate dal regolamento.

47

Questa strada per un utilizzo dell’Isee ai fini della maggior tutela dei redditi da pensione è dunque concretamente percorribile, ovviamente occorre una contestuale verifica della veridicità delle condizioni socio economiche dei richiedenti servizi e prestazioni, ovvero attivare un sistema di monitoraggio che consenta una valutazione immediata dei requisiti, così come indicato dal nuovo regolamento nazionale Isee. E’ qui che si gioca la capacità del nuovo Isee di essere realmente strumento non solo di compartecipazione ma di equità e sostegno verso le fasce sociali più disagiate

48

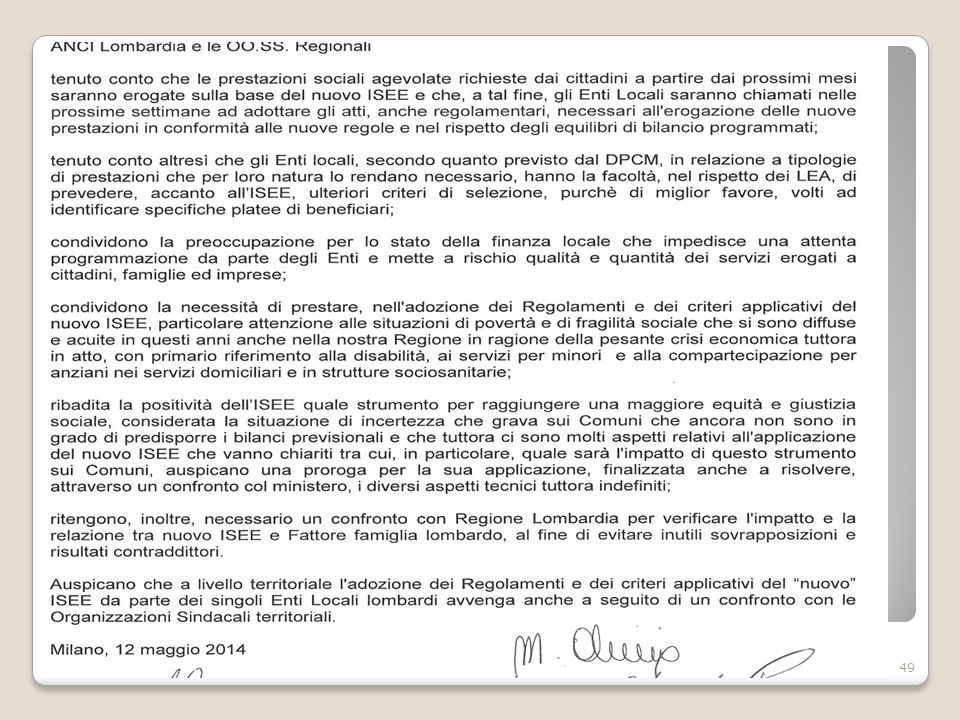

Accordo con anci Lombardia

Individuazione delle priorità di intervento: Povertà ,disabilità, minori ,compartecipazione degli anziani alla spesa sociale nella definizione dei nuovi regolamenti ISEE Verifica con Regione Lombardia per definire l’impatto del nuovo ISEE e del fattore famiglia lombardo Confronto con le OO.ss a livello locale prima dell’adozione dei nuovi regolamenti ISEE Accordo con anci Lombardia

50

Aumenta il peso del prelievo fiscale con l’imposizione locale

Di seguito riportiamo quanto in media può incidere il peso dei prelievi locali su un reddito medio da pensione Istat di euro lordi annui di un singolo pensionato. Addizionale regionale - aliquota 1, , euro Addizionale comunale aliquota 0, , euro TARI due persone 90 mq , euro TASI con aliquota 0,25% , euro Tot. 820,09 euro nel = 638,28 nel 2013 = 532,94 - (con Tares) escluso versamento Imu - prima abitazione (*) con Mini IMU (media 40 euro) = 572,94 euro

escluso versamento Imu - prima abitazione. (*) con Mini IMU (media 40 euro) = 572,94 euro.")

51

Spazi di contrattazione sociale territoriale 1

La contrattazione deve tenere conto delle singole specificità di ogni comune, della situazione economica, finanziaria, patrimoniale. Il prelievo fiscale locale va attuato garantendo due presupposti fondamentali: L’aderenza al principio della progressività del prelievo. La tutela dei redditi da lavoro e da pensione più esposti all’erosione. Strumenti per l’equità: Isee Fondi di restituzione Articolazione del prelievo

52

Spazi di contrattazione sociale territoriale 2

TARI verifica se è stato già emanato il regolamenti attuativo comunale In caso non fosse ancora stato emanato chiedere l’inserimento di esenzioni ed agevolazioni per i pensionati. Possibilità di utilizzare l’Isee per la concessione di agevolazioni in favore delle categorie sociali più deboli. TASI verifica se è stato emanato il regolamento attuativo comunale Anche per la TASI sono possibili esenzioni ed agevolazioni. La maggiorazione a carico dei comuni deve essere usata solo per garantire detrazioni in favore delle fasce sociali più deboli con prima abitazione. Anche in questo caso è possibile l’utilizzo dell’Isee. Tutela degli affittuari soprattutto con bassi redditi, il prelievo previsto (tra il 10% e il 30%) ha anche poca chiarezza nell’applicazione per il 2014.

ha anche poca chiarezza nell’applicazione per il")

53

Spazi di contrattazione sociale territoriale 2

IMU Va verificata nel comune la situazione per i ricoverati in strutture residenziali se il comune aveva deliberato l’equiparazione all’abitazione principale, se non lo aveva fatto chiedere che sia emanata la deliberazione di equiparazione con le possibili agevolazioni previste o aggiuntive in sede locale. ADDIZIONALE COMUNALE IRPEF La nostra priorità in caso non avesse deliberato è che comune deve evitare l’adozione dell’aliquota unica. Va chiesta l’adozione delle aliquote progressive, per fasce di reddito, in analogia al sistema Irpef nazionale, portando il maggiore prelievo sui redditi più alti e garantendo una esenzione che tuteli al meglio i redditi medio bassi .

54

Somme recuperati con patti antievasione

55

Spazi di contrattazione sociale territoriale - 3

PATTI ANTIEAVASIONE Verificare se il comune ha aderito ai “Patti Antievasione” per il recupero dell’evasione fiscale in accordo con l’Agenzia delle Entrate. Se il comune non è aderente chiedere che aderisca al patto antievasione . fino a tutto il il 100% delle somme recuperate va ai comuni, è una occasione da non sciupare. Oltre il recupero dell’evasione sui tributi nazionali i comuni possono attivarsi con accordi con a Regione per il recupero dell’evasione dei tributi regionali: Irap, Addizionale Irpef regionale, Bollo Auto ( vanno stipulati accordi con l’ente regione) . E’ ovviamente possibile attivare se non già presente il recupero sui tributi comunali. ISEE E’ utile l’adozione dell’Isee al fine di tutelare le fasce di reddito medie e basse. La legge di stabilità 2014 estende il possibile uso dell’Isee anche ai fini della concessione delle esenzioni ed agevolazioni sui tributi locali TARI e TASI. La legge delega di riforma della fiscalità n° 23/2013 individua l’Isee come strumento di tutela dei redditi più bassi ai fini del prelievo fiscale Locale.

. E’ ovviamente possibile attivare se non già presente il recupero sui tributi comunali. ISEE. E’ utile l’adozione dell’Isee al fine di tutelare le fasce di reddito medie e basse. La legge di. stabilità 2014 estende il possibile uso dell’Isee anche ai fini della concessione delle esenzioni. ed agevolazioni sui tributi locali TARI e TASI. La legge delega di riforma della fiscalità n° 23/2013 individua l’Isee come strumento di tutela dei redditi più bassi ai fini del prelievo fiscale. Locale.")

56

POVERTA’ il primo problema rimane comunque quello della povertà , le famiglie povere sono ormai 4 milioni nel nostro paese molte quelle lombarde che spesso sono famiglie che devono questa situazione alla perdita del posto di lavoro , la priorità è rivendicare dai comuni e dai piani di zona interventi meglio se programmati tesi a mantenere l’integrità dei nuclei familiari , la salvaguardia dell’abitazione , la garanzia di poter soddisfare i bisogni primari , quali il cibo o il riscaldamento e la possibilità di mantenere i figli a scuola, o accudire le persone anziane presenti nel nucleo familiare o presso le strutture residenziali. In quest’ottica diventa strategico prevenire gli sfratti , promuovere buoni di aiuto all’affitto , politiche di contenimento delle tassazioni , locali e delle tariffe dei servizi comunali con aiuto alle situazioni di fragilità , quali il buono per il riscaldamento o per i consumi energetici, per le situazioni più gravi si deve prevedere anche il sostegno al reddito con tutte le forme disponibili comprese convenzioni con super mercati o negozi locali.

57

Situazioni di disabilita’ grave

Le delibere regionali appena promulgate , quali la 740 per le disabilità gravi , la 856 per gli interventi alle persone fragili e i fondi sociali per i comuni sono sicuramente un valido aiuto , gli stessi fondi dovrebbero essere confermati per il 2014 con un nuovo finanziamento, cosa che si appresta a fare anche il governo nazionale.

58

Trasporto Sociale Rimane prioritario per noi il trasporto sociale da e per i luoghi di cura , sempre più le strutture sanitarie e socio sanitarie tendono ad accentrare i luoghi di cura , spesso questi risultano lontani e poco serviti dai mezzi pubblici , inoltre molti utenti anziani non se ne possono servire visto lo stato di salute e le poche capacita di autonomia che hanno. Per rispondere a tutto questo lo strumento del trasporto sociale è assolutamente necessario e strategico e come tale va implementato in una logica di funzionamento tra più realtà locali.

59

Assistenza domiciliare

Sempre più necessario è inoltre creare le condizioni affinchè le persone anziane possano vivere al loro domicilio , che banalmente deve essere reso idoneo , ma soprattutto gli stessi devono essere supportati con servizi che superino la barriera della solitudine e siano un vero aiuto , citiamo i servizi SAD , ma anche il tele soccorso , la medicina a domicilio , a partire dai medici di base che devono essere disponibili a recarsi periodicamente dai loro assistiti se impossibilitati a muoversi per verificarne lo stato di salute ,per altro questa attività viene remunerata dalle ASL. Ma ancora più nel dettaglio l’accesso all’acquisto dei farmaci presso le farmacie con la consegna della ricetta e il recapito del farmaco , la prenotazione dell’esame preso le strutture sanitarie e la garanzia dell’accompagnamento. Va promossa l’attivazione dei centri unici di presa in carico delle problematiche socio- sanitarie( punti unici del welfare) , questo in collaborazione con le Asl di riferimento. Le politiche territoriali dovranno anche promuovere la realizzazione di quelle strutture intermedie che vanno sotto il nome di residenzialità leggera , e soprattutto la messa regime di ricoveri di sollievo che possano aiutare le famiglie nei momenti di maggior bisogno , ricordiamo che le delibere regionali creano le risorse economiche per i buoni di aiuto a queste politiche. Nelle nostre iniziative non dovremo nemmeno dimenticare le buone prassi volte ad attivare politiche per la promozione degli stili di vita , e progetti quali le città della salute.

, questo in collaborazione con le Asl di riferimento. Le politiche territoriali dovranno anche promuovere la realizzazione di quelle strutture intermedie che vanno sotto il nome di residenzialità leggera , e soprattutto la messa regime di ricoveri di sollievo che possano aiutare le famiglie nei momenti di maggior bisogno , ricordiamo che le delibere regionali creano le risorse economiche per i buoni di aiuto a queste politiche. Nelle nostre iniziative non dovremo nemmeno dimenticare le buone prassi volte ad attivare politiche per la promozione degli stili di vita , e progetti quali le città della salute.")

60

Residenzialità Particolare attenzione dovrà essere riservata anche al governo delle rette all’aiuto per quelle famiglie che devono sostenere spese importati legate al ricovero di persone care , presso strutture quali le RSA. Questo nel 20% dei casi rappresenta per le famiglie lombarde il possibile rischio di casi di nuove povertà.

61

Politiche dei redditi Ma la nostra azione dovrà saper coniugare anche altri temi , nella confusione generale delle nuove tassazioni vanno governate le stesse con politiche di redistribuzione del reddito atte a garantire la salvaguardia delle fasce più deboli. Il governo della tassazione delle irpef comunali e degli sgravi . Vanno promosse anche tutte quelle azioni istituzionali di governo della spesa banalmente con la condivisione nei piani di zona delle politiche sociali e come spesso accade con la necessaria messa in comune delle risorse necessarie.

62

Il peso dell’evasione fiscale

La quantificazione del valore aggiunto sommerso è tra il 16,3 e 17,5% IRAP evasa per 19,4% IVA gettito perduto in valori assoluti 36 miliardi IRPEF base imponibile evasa 13,5% (stima) Mancati introiti fiscali per miliardi di euro annui Recupero fiscale negli anni recenti : 2009 = 9,1 mld; = 11 mld; = 12,7 mld; = 11 mld; = 13,1 mld.

Mancati introiti fiscali per 170 miliardi di euro annui. Recupero fiscale negli anni recenti : 2009 = 9,1 mld; 2010 = 11 mld; 2011 = 12,7 mld; 2012 = 11 mld; 2013 = 13,1 mld.")

63

patti antievasione comunali -1

L’85% dei comuni italiani (circa su 8.101) sono collegati al portale SIATEL con cui l’Agenzia delle entrate rende loro (gratuitamente) disponibili la gran parte delle informazioni presenti in Anagrafe Tributaria: dai dati di dettaglio delle dichiarazioni dei redditi ai modelli di versamento, dagli atti di registrazione ai dati delle successioni, dai dati delle utenze elettriche ai bonifici bancari versati per le ristrutturazioni edilizie, arrivando di recente anche ai dati degli studi di settore. Dal febbraio 2009 al febbraio 2014 sono state trasmesse circa le segnalazioni da quasi 900 Comuni; di queste segnalazioni oltre sono state già trasfuse in atti di accertamento con oltre 186 milioni di maggior imposta. accertata: ciò significa che ogni segnalazione ha mediamente consentito di accertare più di euro di maggiori imposte. Il trend di crescita del processo è stato costante dal 2009 ad oggi. L’incasso è passato da appena euro del 2009 (anno di inizio del processo) ai 3,5 milioni di euro del 2010, ai circa 6,3 milioni del 2011 fino agli 11 milioni del 2012.

sono collegati al portale SIATEL con cui l’Agenzia delle entrate rende loro (gratuitamente) disponibili la gran parte delle informazioni presenti in Anagrafe Tributaria: dai dati di dettaglio delle dichiarazioni dei redditi ai modelli di versamento, dagli atti di registrazione ai dati delle successioni, dai dati delle utenze elettriche ai bonifici bancari versati per le ristrutturazioni edilizie, arrivando di recente anche ai dati degli studi di settore. Dal febbraio 2009 al febbraio 2014 sono state trasmesse circa le segnalazioni da quasi 900 Comuni; di queste segnalazioni oltre sono state già trasfuse in atti di accertamento con oltre 186 milioni di maggior imposta. accertata: ciò significa che ogni segnalazione ha mediamente consentito di accertare più di euro di maggiori imposte. Il trend di crescita del processo è stato costante dal 2009 ad oggi. L’incasso è passato da appena euro del 2009 (anno di inizio del processo) ai 3,5 milioni di euro del 2010, ai circa 6,3 milioni del 2011 fino agli 11 milioni del")

64

Patti antievasione comunali - 2

il comune di Milano e quello di Bergamo hanno incassato rispettivamente quasi 1 milione di euro, Bologna e Genova oltre euro, Rimini oltre E se queste cifre possono apparire esigue rispetto ai bilanci dei comuni citati, gli oltre 800mila euro incassati dal comune di Formigine o i incassati dal comune di Castel San Pietro Terme probabilmente hanno consentito a questi ultimi di riprogrammare i loro investimenti locali. Il nuovo Protocollo d’Intesa nazionale, di prossima emanazione, fra Agenzia delle entrate, ANCI, IFEL e Guardia di Finanza rilancerà proprio le azioni di formazione, quelle di aggiornamento ed evoluzione delle best practices nonché quelle di predisposizione e diffusione di specifici percorsi metodologici, al fine di indirizzare i Comuni alla trasmissione di segnalazioni qualificate di qualità e in numero compatibile con le capacità operative delle Direzioni Provinciali dell’Agenzia e dei Reparti della Guardia di Finanza. Al centro di questo ulteriore passo avanti in direzione d’una piena integrazione dei Comuni nella strategia antievasione un posto di rilievo spetta alla rete di referenti. Fonte – Audizione Direttore Generale Agenzia Entrate sul federalismo fiscale marzo 2014

65

Somme recuperati con patti antievasione

66

Lotta all’evasione fiscale

Vanno adottate idonee misure di contrasto dell'evasione fiscale e tariffaria locale e di partecipazione alla lotta all'evasione dei tributi statali, non solo per l’affermazione di un principio di giustizia ed equità e miglioramento dei processi di coesione sociale, ma anche per il reperimento di nuove risorse finanziarie. Estendendo , dove non esistenti, i patti anti evasione e la verifica puntuale delle dichiarazioni ISEE. I relativi introiti devono trovare impiego nella spesa sociale e devono essere condivisi e fatti conoscere i risultati conseguiti.

67

Gestione associata dei servizi

Vanno inoltre promosse e rafforzate le forme di gestione associata dei servizi per ridurre i costi ed incrementarne qualità e quantità con le economie e le razionalizzazioni ottenute. Intraprendere per i comuni piccoli, percorsi orientati a forme di unione o fusione, attraverso la ricerca del necessario consenso delle popolazioni interessate e la valorizzazione degli importanti incentivi finanziari già ora possibili. ( A SETTEMBRE CONVEGNO UNITARIO SUL TEMA DELLA FUSIONE DEI COMUNI E GESTIONE DEI SERVIZI)

")

68

Il Ben- essere Inoltre la cultura dovrà necessariamente essere un punto cruciale delle nostre richieste vivere bene significa anche poter crescere culturalmente in ogni età della vita , sempre più l’incapacità di utilizzare il personal computer diviene una barriera per l’accesso a servizi e prestazioni per esempio un forte impulso a promuovere anche presso gli anziani queste conoscenze ci sarà di grande aiuto , anche perché banalmente l’informazione sindacale troverebbe nuovi canali di accesso alle persone totalmente gratuiti e sicuramente puntuali. Vanno promossi i centri di aggregazione sociale a partire dai luoghi canonici che sono le biblioteche comunali, ma senza dimenticare i centri sociali o culturali , il vivere insieme aiuta a superare situazioni difficili e a prevenire anche condizioni di patologia , il decadimento mentale e le patologie correlate saranno la vera piaga che dovremmo affrontare in questi anni. Va chiesta ai comuni l’applicazione della legge regionale contro il fenomeno del gioco d’azzardo vera piaga sociale in grado di impoverire interi territori , con il rischio di attecchimento in quelle realtà dei poteri malavitosi . Inoltre si dovrebbe chiedere la sottoscrizione di protocolli come quelli sottoscritti dai comuni bergamaschi che aiutino a una crescita culturale e impegnino le realtà locali a condurre una vera lotta contro lo stesso coniugandola con un’ opera di sensibilizzazione sul fenomeno della ludopatia che colpisce per la gran parte la popolazione anziana tra i 65 e i 75 anni di età.

69

Politiche abitative. I cambiamenti demografici - invecchiamento della popolazione e crescente diffusione dei singoli - hanno comportato un mutamento della domanda abitativa. Il crescente impoverimento generalizzato investe sia chi è in affitto che chi è in proprietà. Questa situazione non trova finora adeguate risposte negli investimenti pubblici Erp, sostanzialmente bloccati. I fenomeni degenerativi della gestione delle Aler hanno complicato la situazione portando a enormi deficit di bilancio. Risulta, dunque, indispensabile una ripresa dell'edilizia Erp, finanziata con adeguati stanziamenti pubblici. Il problema casa non può essere separato da quello della fruibilità del territorio attraverso una pianificazione integrata, anche a misura d'anziano. Le esigue risorse destinate al Fondo affitti regionale e la soglia di reddito troppo bassa (4.000 euro di reddito annuo) per l'accesso al contributo, esclude di fatto la grande maggioranza dei pensionati a basso reddito. Ora si tratterà di monitorare con attenzione lo sblocco del piano casa messo in campo dal governo Renzi. Per questo riteniamo che occorrano: stanziamenti aggiuntivi, una revisione delle soglie di accesso e la rimozione dei vincoli di anzianità di residenza per i soggetti bisognosi. Va quindi rilanciata anche a livello comunale una politica della casa

per l accesso al contributo, esclude di fatto la grande maggioranza dei pensionati a basso reddito. Ora si tratterà di monitorare con attenzione lo sblocco del piano casa messo in campo dal governo Renzi. Per questo riteniamo che occorrano: stanziamenti aggiuntivi, una revisione delle soglie di accesso e la rimozione dei vincoli di anzianità di residenza per i soggetti bisognosi. Va quindi rilanciata anche a livello comunale una politica della casa.")

70

La negoziazione sociale partecipata

Deve essere ulteriormente migliorato il dialogo con i pensionati e i cittadini nella costruzione degli obiettivi della negoziazione sociale favorendo la partecipazione attraverso momenti di confronto, per cogliere i bisogni , le priorità . Va ripresa e promosso l’esperienza dei bilanci partecipati e sociali , per favorire e recuperare un maggior rapporto con le amministrazioni nella fase di definizione dei bilanci comunali,si suggerisce l’introduzione di strumenti per la misurazione della qualità dei servizi erogati e del gradimento dell’utenza . Deve continuare il nostro impegno per una maggior razionalizzazione della spesa pubblica. Molti sarebbero ancora gli spunti e le iniziative che potremmo mettere in campo in questa fase negoziale. Gli obiettivi possono anche sembrare complessi da raggiungere, ma noi pensiamo che un nostro forte impegno in questo campo sarà sicuramente strategico per la tenuta dell’intero sistema sociale lombardo.

71

Per questo nel rinnovare gli auguri di un buon lavoro vi confermiamo l’impegno delle strutture regionali al vostro fianco per raggiungere gli obiettivi indicati. Grazie per l’ascolto!

Presentazioni simili

>")

Decreto Legislativo.>")

>")