Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Analisi e Previsioni nei mercati finanziari a.a. 2013-2014

SECONDA SETTIMANA (dal 10 al 12 febbraio 2014)

")

2

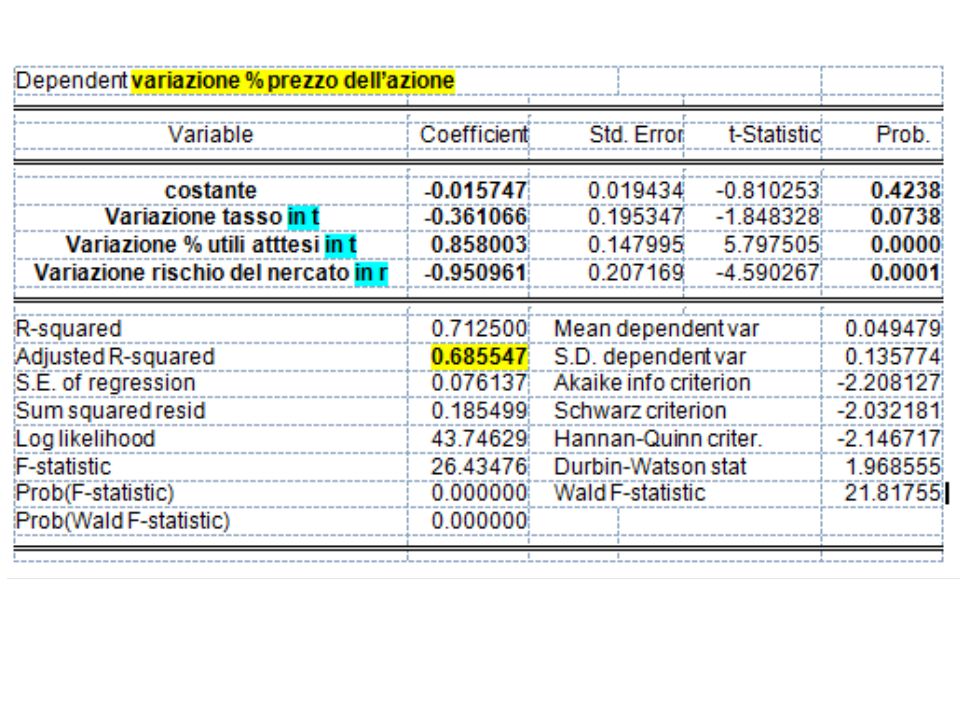

A che cosa corrisponde la variazione % del prezzo?

Partiamo dal prezzo: Et[Pt+1+ Dt+1] Pt = 1 + r*t In economa la variazione percentuale in una variabile si indica generalmente ponendo un punto sopra la variabile (o in alto a destra se c’è una parentesi. La variazione percentuale di un rapporto è data dalla variazione % del numeratore meno quella del denominatore. Nel nostro caso, quindi: Pt = Et[Pt+1+ Dt+1] – (1 + r*t) C’è un legame diretto tra la variazione percentuale del prezzo e quella delle aspettative Facciamo il differenziale (variazione) dEt[Pt+1+ Dt+1] dr*t dPt = Et[Pt+1+ Dt+1] 1 + r*t (1 + r*t )2 dEt[Pt+1+ Dt+1] Et[Pt+1+ Dt+1] dr*t = 1 + r*t (1 + r*t ) (1 + r*t ) dEt[Pt+1+ Dt+1] dr*t = Pt 1 + r*t r*t

C’è un legame diretto tra la variazione percentuale del prezzo e quella delle aspettative. Facciamo il differenziale (variazione) dEt[Pt+1+ Dt+1] dr*t. dPt = - Et[Pt+1+ Dt+1] 1 + r*t (1 + r*t )2. dEt[Pt+1+ Dt+1] Et[Pt+1+ Dt+1] dr*t. = r*t (1 + r*t ) (1 + r*t ) dEt[Pt+1+ Dt+1] dr*t. = - Pt. 1 + r*t 1 + r*t")

4

Volatilità dello spread prima e dopo la variazione del rating

9

2 c - VALORE INTRINSECO (O VALORE FONDAMENTALE o FONDAMENTALE DI UN'ATTIVITA‘) e L’EFFICIENZA VALUTATIVA

e L’EFFICIENZA VALUTATIVA")

10

Si definisce valore intrinseco o valore fondamentale o (fondamentale) di un'attività il valore attuale dei flussi futuri attesi cui dà diritto il possesso dell'attività: Et[Dt+1] Et[Dt+2] Et[Dt+3] Et[Dt+4] Vt = ….. (1 + rt) (1 + rt) (1 + rt) (1 + rt)4 Supponiamo per comodità che il rendimento r sia costante nel tempo e sia sempre uguale a quello di equilibrio r*

(1 + rt)2 (1 + rt)3 (1 + rt)4. Supponiamo per comodità che il rendimento r sia costante nel tempo e sia sempre uguale a quello di equilibrio r*")

11

Dove r è il rendimento di equilibrio (a lunga)

Dove r è il rendimento di equilibrio (a lunga). Si dice che nel mercato c'è efficienza valutativa quando il prezzo Pt di mercato dell'attività corrisponde al suo valore Vt , nell'ipotesi che le stime delle future entrate siano calcolate in modo efficiente utilizzando tutte le informazioni disponibili. Efficienza informativa 1) Pt = Vt 2) Le aspettative Et[Dt+i] sono efficienti (le più esatte possibili)

. Si dice che nel mercato c è efficienza valutativa quando il prezzo Pt di mercato dell attività corrisponde al suo valore Vt , nell ipotesi che le stime delle future entrate siano calcolate in modo efficiente utilizzando tutte le informazioni disponibili. Efficienza informativa. 1) Pt = Vt. 2) Le aspettative Et[Dt+i] sono efficienti (le più esatte possibili)")

12

Questa condizione è particolarmente rilevante per l’emittente che è in grado di collocare ogni unità di attività emessa al prezzo Pt = Vt pagando un “interesse” (in generale un “rendimento”: è per lui il “costo” dell’emissione) pari a quello di equilibrio.

pari a quello di equilibrio.")

13

In questo modo, uguagliando la produttività marginale del capitale (alcuni la chiamano produttività marginale dell’investimento!!) al rendimento (=costo dell’emissione) effettua un ammontare d’investimento ottimale in termine di benessere collettivo (su questo si veda le lezioni di economia del primo e del secondo anno).

al rendimento (=costo dell’emissione) effettua un ammontare d’investimento ottimale in termine di benessere collettivo (su questo si veda le lezioni di economia del primo e del secondo anno).")

14

Supponiamo che le aspettative siano efficienti e che il mercato sia in equilibrio

quando è possibile che Pt = Vt ? Supponiamo che in ogni istante t i valori P e V siano diversi e la loro differenza sia bt+i : Pt+i Vt+i + bt+i (i = 1,2,3, ….)

")

15

Partendo dalla formula del prezzo nel caso di efficienza informativa,

Et[Pt+1 + Dt+1] Pt = (1 + r*) si sostituisca Vt+i + bt+i a Pt+i Et[Vt+1 + bt+1 + Dt+1] Vt + bt =

si sostituisca Vt+i + bt+i a Pt+i. Et[Vt+1 + bt+1 + Dt+1] Vt + bt =")

16

Riordinando i termini a destra dell'uguale si può scrivere: Et[bt+1] Et[Dt+1] Et [ Vt+i ] Vt + bt = + + (1 + r*) (1 + r*) (1 + r*) Ma, dalla definizione di efficienza informativa applicata in t+1 è (1), Et+1[Dt+2] Et+1[Dt+3] Et+1[Dt+4] Vt+1 = ….. (1 + r*) (1 + r*)2 (1 + r*)3

![Riordinando i termini a destra dell uguale si può scrivere: Et[bt+1] Et[Dt+1] Et [ Vt+i ] Vt + bt = + + (1 + r*) (1 + r*) (1 + r*) Ma, dalla definizione di efficienza informativa applicata in t+1 è (1), Et+1[Dt+2] Et+1[Dt+3] Et+1[Dt+4] Vt+1 = …..](http://slideplayer.it/slide/2314130/8/images/16/Riordinando+i+termini+a+destra+dell+uguale+si+pu%C3%B2+scrivere%3A+Et%5Bbt%2B1%5D+Et%5BDt%2B1%5D+Et+%5B+Vt%2Bi+%5D+Vt+%2B+bt+%3D+%2B+%2B+%281+%2B+r%2A%29+%281+%2B+r%2A%29+%281+%2B+r%2A%29+Ma%2C+dalla+definizione+di+efficienza+informativa+applicata+in+t%2B1+%C3%A8+%281%29%2C+Et%2B1%5BDt%2B2%5D+Et%2B1%5BDt%2B3%5D+Et%2B1%5BDt%2B4%5D+Vt%2B1+%3D+%E2%80%A6...jpg "(1 + r*) (1 + r*)2 (1 + r*)3 .")

17

Et+1[Dt+2] Et+1[Dt+3] Et+1[Dt+4] Et[Vt+1] = Et[ + + + …..]

Quindi Et+1[Dt+2] Et+1[Dt+3] Et+1[Dt+4] Et[Vt+1] = Et[ …..] (1 + r*) (1 + r*) (1 + r*)3 Ma il valore atteso di un valore atteso è il valore atteso: Et(Et+i[ …]) Et[ …] Quindi:

![Et+1[Dt+2] Et+1[Dt+3] Et+1[Dt+4] Et[Vt+1] = Et[ …..]](http://slideplayer.it/slide/2314130/8/images/17/Et%2B1%5BDt%2B2%5D+Et%2B1%5BDt%2B3%5D+Et%2B1%5BDt%2B4%5D+Et%5BVt%2B1%5D+%3D+Et%5B+%E2%80%A6..%5D.jpg "Quindi. Et+1[Dt+2] Et+1[Dt+3] Et+1[Dt+4] Et[Vt+1] = Et[ …..] (1 + r*) (1 + r*)2 (1 + r*)3. Ma il valore atteso di un valore atteso è il valore atteso: Et(Et+i[ …]) Et[ …] Quindi:")

18

Et [Dt+2] Et [Dt+3] Et [Dt+4]

Et[Vt+1]= ….. (1 + r*) (1 + r*) (1 + r*)3 Sostituendo questa espressione in Et[bt+1] Et[Dt+1] Et[Vt+1] Vt + bt = … (1 + r*) (1 + r*) (1 + r*) si ha:

![Et [Dt+2] Et [Dt+3] Et [Dt+4]](http://slideplayer.it/slide/2314130/8/images/18/Et+%5BDt%2B2%5D+Et+%5BDt%2B3%5D+Et+%5BDt%2B4%5D.jpg "Et[Vt+1]= ….. (1 + r*) (1 + r*)2 (1 + r*)3. Sostituendo questa espressione in. Et[bt+1] Et[Dt+1] Et[Vt+1] Vt + bt = … (1 + r*) (1 + r*) (1 + r*) si ha:")

19

+ +… Et[Dt+2] Et[Dt+3] Et[bt+1] Et[Dt+1] (1 + r*) (1 + r*)2

Et[Dt+2] Et[Dt+3] Et[bt+1] Et[Dt+1] (1 + r*) (1 + r*)2 Vt + bt = (1 + r*) (1 + r*) (1 + r*) Et[bt+1] Et[Dt+1] Et[Dt+2] Et[Dt+3] = ….. (1 + r*) (1 + r*) (1 + r*) (1 + r*)3 + +… Vt

![+ +… Et[Dt+2] Et[Dt+3] Et[bt+1] Et[Dt+1] (1 + r*) (1 + r*)2](http://slideplayer.it/slide/2314130/8/images/19/%2B+%2B%E2%80%A6+Et%5BDt%2B2%5D+Et%5BDt%2B3%5D+Et%5Bbt%2B1%5D+Et%5BDt%2B1%5D+%281+%2B+r%2A%29+%281+%2B+r%2A%292.jpg "Et[Dt+2] Et[Dt+3] Et[bt+1] Et[Dt+1] (1 + r*) (1 + r*)2. Vt + bt = + + (1 + r*) (1 + r*) (1 + r*) Et[bt+1] Et[Dt+1] Et[Dt+2] Et[Dt+3] = ….. (1 + r*) (1 + r*) (1 + r*)2 (1 + r*)3. + +… Vt.")

20

La relazione diventa: Et[bt+1] Vt + bt = Vt (1 + r*) da cui l’unico bt possibile è: bt = ovvero: Et[bt+1] = bt (1 + r*) e, per iterazione: Et[bt+n] = bt (1 + r*)n

![La relazione diventa: Et[bt+1] Vt + bt = + Vt. (1 + r*) da cui l’unico bt possibile è:](http://slideplayer.it/slide/2314130/8/images/20/La+relazione+diventa%3A+Et%5Bbt%2B1%5D+Vt+%2B+bt+%3D+%2B+Vt.+%281+%2B+r%2A%29+da+cui+l%E2%80%99unico+bt+possibile+%C3%A8%3A.jpg "bt = ovvero: Et[bt+1] = bt (1 + r*) e, per iterazione: Et[bt+n] = bt (1 + r*)n.")

21

Quest'ultima relazione rappresenta la condizione che la serie bt+1 , bt+2 , …, bt+n … deve soddisfare affinché vi sia efficienza informativa ma non valutativa. Ovviamente può essere bt+i = 0 e in questo caso valgono contemporaneamente le due efficienze: è ovvio che la presenza di efficienza valutativa implica la presenza di efficienza informativa, ma non viceversa.

22

limn→∞ Et[bt+n] = limn→∞ bt (1 + r*)n = ∞

La formula Et[bt+n] = bt (1 + r*)n ci dice anche che, se c'è efficienza informativa, un'attività può essere sopravvalutata rispetto al suo valore fondamentale se e solo se il mercato si aspetta che rimanga sopravvalutata anche in futuro e che la sua sopravvalutazione attesa aumenti progressivamente nel tempo. Facendo il limite per n→∞ si ha (r*>0): limn→∞ Et[bt+n] = limn→∞ bt (1 + r*)n = ∞

![limn→∞ Et[bt+n] = limn→∞ bt (1 + r*)n = ∞](http://slideplayer.it/slide/2314130/8/images/22/limn%E2%86%92%E2%88%9E+Et%5Bbt%2Bn%5D+%3D+limn%E2%86%92%E2%88%9E+bt+%281+%2B+r%2A%29n+%3D+%E2%88%9E.jpg "La formula. Et[bt+n] = bt (1 + r*)n. ci dice anche che, se c è efficienza informativa, un attività può essere sopravvalutata rispetto al suo valore fondamentale se e solo se il mercato si aspetta che rimanga sopravvalutata anche in futuro e che la sua sopravvalutazione attesa aumenti progressivamente nel tempo. Facendo il limite per n→∞ si ha (r*>0): limn→∞ Et[bt+n] = limn→∞ bt (1 + r*)n = ∞")

23

La variabile b è normalmente chiamata “bolla razionale crescente” Grafico nel caso di bt>0

Et[bt+i] bt t t t t t+4 t+5

24

Conseguenze della formula

La variabile b è normalmente chiamata “bolla razionale crescente” Dalla condizioni precedenti deriva: Et[bt+n] = bt (1 + r*)n → bt <0 impossibile (infatti (1 + r*)n è crescente rispetto a n, ma se bt <0 allora bt (1 + r*)n diventerebbe sempre più negativo ma allora la sottovalutazione supererebbe in valore assoluto il fondamentale e, di conseguenza il prezzo diventerebbe negativo. Ma prezzi negativi non esistono, quindi bt dev’essere o nullo o positivo

n → bt <0 impossibile. (infatti (1 + r*)n è crescente rispetto a n, ma se bt <0 allora bt (1 + r*)n diventerebbe sempre più negativo ma allora la sottovalutazione supererebbe in valore assoluto il fondamentale e, di conseguenza il prezzo diventerebbe negativo. Ma prezzi negativi non esistono, quindi bt dev’essere o nullo o positivo.")

25

limn→∞ Et[bt+n] = limn→∞ bt (1 + r

limn→∞ Et[bt+n] = limn→∞ bt (1 + r*)n = ∞ Se il limite deve essere infinito e Et[bt+n] deve poter continuare a crescere occorre che l’attività non abbia scadenza finita. Infatti se l’attività scadesse per es tra i=2 periodi, come un’obbligazione biennale, alla scadenza il valore dell’attività sarebbe pari al mominale e quindi non vi potrebbe essere alcuna bolla. E’ certo quindi che bt+2=0, di conseguenza Et[bt+2] =0, ma, per bt+n>0 questo sarebbe incompatibile con la condizione Et[bt+2] = bt (1 + r*)2 che sarebbe positivo. Quindi: 2) la bolla è possibile solo le l’attività non ha scadenza

![limn→∞ Et[bt+n] = limn→∞ bt (1 + r](http://slideplayer.it/slide/2314130/8/images/25/limn%E2%86%92%E2%88%9E+Et%5Bbt%2Bn%5D+%3D+limn%E2%86%92%E2%88%9E+bt+%281+%2B+r.jpg "limn→∞ Et[bt+n] = limn→∞ bt (1 + r*)n = ∞ Se il limite deve essere infinito e Et[bt+n] deve poter continuare a crescere occorre che l’attività non abbia scadenza finita. Infatti se l’attività scadesse per es tra i=2 periodi, come un’obbligazione biennale, alla scadenza il valore dell’attività sarebbe pari al mominale e quindi non vi potrebbe essere alcuna bolla. E’ certo quindi che bt+2=0, di conseguenza Et[bt+2] =0, ma, per bt+n>0 questo sarebbe incompatibile con la condizione Et[bt+2] = bt (1 + r*)2 che sarebbe positivo. Quindi: 2) la bolla è possibile solo le l’attività non ha scadenza")

26

Le bolle prima o poi “scoppiano”

Un caso particolare di bolla potrebbe essere il seguente: Una bolla può assumere solo due valori: o zero o un (e un solo) valore positivo. La probabilità che una bolla esistente in t continui ad esistere in t+1 è q (di conseguenza sarà 1-q la probabilità che una bolla esistente in t sia estinta in t+1).

valore positivo. La probabilità che una bolla esistente in t continui ad esistere in t+1 è q (di conseguenza sarà 1-q la probabilità che una bolla esistente in t sia estinta in t+1).")

27

Si supponga di essere in t

Si supponga di essere in t. Il valore della bolla in t+1, bt+1, sarà una variabile casuale che può assumere due valori: Bt+1 con probabilità q e 0 con probabilità (1-q) Il suo valore atteso in t è: Et[bt+1] = 0 (1-q) + Bt+1 q = q Bt+1 ma bt = Et[bt+1]/(1+r) Da cui Et[bt+1]= bt(1+r) ; q Bt+1= bt(1+r) bt+1 = Bt+1 (1-q) q

Il suo valore atteso in t è: Et[bt+1] = 0 (1-q) + Bt+1 q = q Bt+1 ma bt = Et[bt+1]/(1+r) Da cui Et[bt+1]= bt(1+r) ; q Bt+1= bt(1+r) bt+1 = Bt+1. (1-q) q.")

28

Da cui: Bt+1= bt (1+r)/q Quindi, anche se in t il valore atteso della bolla in t+1 è Et[bt+1] = q Bt+1 In t+1 il valore effettivo della bolla sarà 0 (bolla scoppiata) con probabilità (1-q) Oppure E, generalizzando: Bt+n= bt [(1+r)/q]n La bolla se non scoppia diventa sempre più grossa, e tanto più grossa quanto più piccola è la probabilità q che non scoppi

![Da cui: Bt+1= bt (1+r)/q Quindi, anche se in t il valore atteso della bolla in t+1 è Et[bt+1] = q Bt+1 In t+1 il valore effettivo della bolla sarà 0 (bolla scoppiata) con probabilità (1-q) Oppure E, generalizzando: Bt+n= bt [(1+r)/q]n La bolla se non scoppia diventa sempre più grossa, e tanto più grossa quanto più piccola è la probabilità q che non scoppi](http://slideplayer.it/slide/2314130/8/images/28/Da+cui%3A+Bt%2B1%3D+bt+%281%2Br%29%2Fq+Quindi%2C+anche+se+in+t+il+valore+atteso+della+bolla+in+t%2B1+%C3%A8+Et%5Bbt%2B1%5D+%3D+q+Bt%2B1+In+t%2B1+il+valore+effettivo+della+bolla+sar%C3%A0+0+%28bolla+scoppiata%29+con+probabilit%C3%A0+%281-q%29+Oppure+E%2C+generalizzando%3A+Bt%2Bn%3D+bt+%5B%281%2Br%29%2Fq%5Dn+La+bolla+se+non+scoppia+diventa+sempre+pi%C3%B9+grossa%2C+e+tanto+pi%C3%B9+grossa+quanto+pi%C3%B9+piccola+%C3%A8+la+probabilit%C3%A0+q+che+non+scoppi.jpg "Da cui: Bt+1= bt (1+r)/q Quindi, anche se in t il valore atteso della bolla in t+1 è Et[bt+1] = q Bt+1 In t+1 il valore effettivo della bolla sarà 0 (bolla scoppiata) con probabilità (1-q) Oppure E, generalizzando: Bt+n= bt [(1+r)/q]n La bolla se non scoppia diventa sempre più grossa, e tanto più grossa quanto più piccola è la probabilità q che non scoppi")

29

La probabilità che in t+2 ci sia ancora la bolla è dato dall’evento composto “la bolla non sia già scoppiata in t+1” (la cui probabilità è q) e “che non scoppi nemmeno fra t+1 e t+2” (la cui probabilità è di nuovo q), cioè: Prob(bolla ancora esistente in t+2) = q2 Generalizzando: Prob(bolla ancora esistente in t+n) = qn Ma se q<1 (la bolla può scoppiare) allora la probabilità che la bolla ci sia ancora andando avanti nel tempo tende a zero: Prima o poi la bolla scoppia e tanto prima quanto più bassa è q

e che non scoppi nemmeno fra t+1 e t+2 (la cui probabilità è di nuovo q), cioè: Prob(bolla ancora esistente in t+2) = q2 Generalizzando: Prob(bolla ancora esistente in t+n) = qn Ma se q<1 (la bolla può scoppiare) allora la probabilità che la bolla ci sia ancora andando avanti nel tempo tende a zero: Prima o poi la bolla scoppia e tanto prima quanto più bassa è q")

30

Quindi: …. - Il valore atteso della bolla cresce al crescere del tempo: Et[bt+n]= bt( 1+r)n - prima o poi la bolla scoppia (anche se non è possibile prevedere esattamente quando) e la probabilità qn che ci sia ancora in n diminuisce al crescere di n (q<1) - Finchè non scoppia il valore effettivo della bolla cresce sempre più rapidamente, e tanto più rapidamente quanto maggiore è la probabilità che scoppi Bt+n= bt [(1+r)/q]n

![Quindi: …. - Il valore atteso della bolla cresce al crescere del tempo: Et[bt+n]= bt( 1+r)n.](http://slideplayer.it/slide/2314130/8/images/30/Quindi%3A+%E2%80%A6.+-+Il+valore+atteso+della+bolla+cresce+al+crescere+del+tempo%3A+Et%5Bbt%2Bn%5D%3D+bt%28+1%2Br%29n..jpg "- prima o poi la bolla scoppia (anche se non è possibile prevedere esattamente quando) e la probabilità qn che ci sia ancora in n diminuisce al crescere di n (q<1) - Finchè non scoppia il valore effettivo della bolla cresce sempre più rapidamente, e tanto più rapidamente quanto maggiore è la probabilità che scoppi Bt+n= bt [(1+r)/q]n.")

31

Andamento della bolla finché non scoppia

(q alto) (q basso) Et[Bt+n] Et[Bt+n] bt bt t t+1 t+2 … t t+1 t+2 ….. Possibile andamento effettivo di una bolla

(q basso) Et[Bt+n] Et[Bt+n] bt bt. t t+1 t+2 …. t t+1 t+2 ….. Possibile andamento effettivo di una bolla.")

32

Esempio di una vera bolla: L’andamento dell’indice S&P ind. 500

la caduta del prezzo (-20,5%) è avvenuta in pochi minuti il 19 ott (“lunedì nero”)

è avvenuta in pochi minuti il 19 ott ( lunedì nero )")

33

fine

34

I tassi corporate Ruolo e funzionamento dei mercati finanziari

Equilibrio e efficienza dei mercati I tassi corporate

35

I tassi corporate L’analisi del prezzo e del rendimento delle obbligazioni emesse dalle imprese è un esempio di applicazione dei concetti dell’efficienza informativa

36

Il Sole 24 ore 27-set. 2008 i* Rating Scadenza cedola P

37

Motivi del successo delle obbligazioni private (corporate)

L’adozione della moneta unica aveva portato (prima della crisi) a: un periodo di bassi tassi d’interesse sui titoli di Stato; eliminazione del rischio di cambio

a: un periodo di bassi tassi d’interesse sui titoli di Stato; eliminazione del rischio di cambio.")

39

L’utilizzo dei titoli obbligazionari si è dimostrato competitivo anche nei confronti dei prestiti bancari a lunga perché: Il prestito obbligazionario non richiede il collegamento a uno specifico progetto d’investimento; può essere emesso senza prestazione di garanzie reali

40

E’ anche stato usato come strumento di finanziamento per:

operazioni di fusione e acquisizione; start up o management buy out e finanziamento buy back; futura cessione di quote o accesso alla quotazione di borsa (consente all’impresa di sondare l’interesse del pubblico e del mondo finanziario anche fuori della propria tradizionale area territoriale)

")

41

Il rating l “merito di credito” o rating assegnato da primarie agenzie – Standard&Poors, Moody’s e meno frequentemente Fitch – è ritenuto un requisito essenziale dagli investitori istituzionali Esso costituisce una valutazione sintetica del grado di solidità e affidabilità della società emittente di titoli obbligazionari. Il rating rappresenta uno strumento di trasparenza e tende a superare le asimmetrie informative fra emittenti ed investitori. Il giudizio prende in considerazione valutazioni sulla capitalizzazione, sui rischi, sulle strategie e sul management dell’emittente esaminato.

42

In funzione della capacità di ripagare il debito, le agenzie di rating classificano le società in investment grade (società con un livello di affidabilità da eccellente a buono) e in speculative grade (società che essendo più vulnerabili ad incertezze e maggiore esposizione a condizioni avverse presentano un rischio di default da medio ad elevato). Alla classificazione per merito di credito si aggiungono le considerazioni relative alle variazioni delle dinamiche societarie (che vengono sintetizzate nell’outlook positivo, stabile o negativo).

.")

44

Il Sole 24 ore 27-set. 2008 i* Rating Scadenza cedola P

45

Il rendimento delle obbligazioni corporate (UN PO’ DI TEORIA)

Si consideri un’obbligazione corporate molto semplificata avente queste caratteristiche: Scadenza = fra 1 anno valor nominale 100 cedola = 0 probabilità di insolvenza = q tasso di recupero o “recovery rate” = f rendimento di equilibrio delle attività a un anno prive di rischio = i

46

Et[ Dt+1 ] Et[Dt+2] Et[Dt+3] Et[Dt+4] Vt = + + + + …

Et[ Dt+1 ] Et[Dt+2] Et[Dt+3] Et[Dt+4] Vt = ….. (1 + rt) (1 + rt)2 (1 + rt)3 (1 + rt)4 Et[ Kt+1 ] Vt = (1 + it) Kt+1 (=entrata in t+1 i (=rendimento di equilibrio dei titoli annuali privi di rischio)

![Et[ Dt+1 ] Et[Dt+2] Et[Dt+3] Et[Dt+4] Vt = …](http://slideplayer.it/slide/2314130/8/images/46/Et%5B+Dt%2B1+%5D+Et%5BDt%2B2%5D+Et%5BDt%2B3%5D+Et%5BDt%2B4%5D+Vt+%3D+%E2%80%A6.jpg "Et[ Dt+1 ] Et[Dt+2] Et[Dt+3] Et[Dt+4] Vt = ….. (1 + rt) (1 + rt)2 (1 + rt)3 (1 + rt)4 Et[ Kt+1 ] Vt = (1 + it) Kt+1 (=entrata in t+1. i (=rendimento di equilibrio dei. titoli annuali privi di rischio)")

47

L’efficienza valutativa implica che:

Pt = Vt = Et[Kt+1]/(1+i) Et[Kt+1] Kt+1 (1-q) Kt+1 = 100f q Et[Kt+1] = 100(1-q)+100fq = 100[(1-q)+fq] = = 100[1-q(1-f)] t t+1

Et[Kt+1] Kt (1-q) Kt+1 = 100f q. Et[Kt+1] = 100(1-q)+100fq = 100[(1-q)+fq] = = 100[1-q(1-f)] t t+1.")

48

Pt = E t[K t+1]/(1+i) = 100[1-q(1-f)]/(1+i) Il prezzo sale al diminuire di i, al diminuire di q e al crescere di f (nel caso particolare di q=0 o di f=1 è come se l’attività fosse “certa”) Sia i* il rendimento (nominale) di un’obbligazione inteso come quel rendimento che si avrebbe in caso di “non insolvenza” acquistando il titolo al prezzo P. (e che Il 24 ore chiama “rendimento effettivo”

![Pt = E t[K t+1]/(1+i) = 100[1-q(1-f)]/(1+i) Il prezzo sale al diminuire di i, al diminuire di q e al crescere di f (nel caso particolare di q=0 o di f=1 è come se l’attività fosse certa ) Sia i* il rendimento (nominale) di un’obbligazione inteso come quel rendimento che si avrebbe in caso di non insolvenza acquistando il titolo al prezzo P.](http://slideplayer.it/slide/2314130/8/images/48/Pt+%3D+E+t%5BK+t%2B1%5D%2F%281%2Bi%29+%3D+100%5B1-q%281-f%29%5D%2F%281%2Bi%29+Il+prezzo+sale+al+diminuire+di+i%2C+al+diminuire+di+q+e+al+crescere+di+f+%28nel+caso+particolare+di+q%3D0+o+di+f%3D1+%C3%A8+come+se+l%E2%80%99attivit%C3%A0+fosse+certa+%29+Sia+i%2A+il+rendimento+%28nominale%29+di+un%E2%80%99obbligazione+inteso+come+quel+rendimento+che+si+avrebbe+in+caso+di+non+insolvenza+acquistando+il+titolo+al+prezzo+P..jpg "(e che Il 24 ore chiama rendimento effettivo .")

49

Il valore di Kt+1 in caso di non insolvenza è 100, quindi il rendimento i* è ottenibile risolvedo l’equazione in i* di P 100/(1+i*) Ma Pt = 100[1-q(1-f)]/(1+i) da cui: 100[1-q(1-f)]/(1+i) = 100/(1+i*) Facciamo l’inversa di entrambi i membri: (1+i*) = (1+i) / [1-q(1-f)]

![Il valore di Kt+1 in caso di non insolvenza è 100, quindi il rendimento i* è ottenibile risolvedo l’equazione in i* di P 100/(1+i*) Ma Pt = 100[1-q(1-f)]/(1+i) da cui: 100[1-q(1-f)]/(1+i) = 100/(1+i*) Facciamo l’inversa di entrambi i membri: (1+i*) = (1+i) / [1-q(1-f)]](http://slideplayer.it/slide/2314130/8/images/49/Il+valore+di+Kt%2B1+in+caso+di+non+insolvenza+%C3%A8+100%2C+quindi+il+rendimento+i%2A+%C3%A8+ottenibile+risolvedo+l%E2%80%99equazione+in+i%2A+di+P+%EF%82%BA+100%2F%281%2Bi%2A%29+Ma+Pt+%3D+100%5B1-q%281-f%29%5D%2F%281%2Bi%29+da+cui%3A+100%5B1-q%281-f%29%5D%2F%281%2Bi%29+%3D+100%2F%281%2Bi%2A%29+Facciamo+l%E2%80%99inversa+di+entrambi+i+membri%3A+%281%2Bi%2A%29+%3D+%281%2Bi%29+%2F+%5B1-q%281-f%29%5D.jpg "Il valore di Kt+1 in caso di non insolvenza è 100, quindi il rendimento i* è ottenibile risolvedo l’equazione in i* di P 100/(1+i*) Ma Pt = 100[1-q(1-f)]/(1+i) da cui: 100[1-q(1-f)]/(1+i) = 100/(1+i*) Facciamo l’inversa di entrambi i membri: (1+i*) = (1+i) / [1-q(1-f)]")

50

(1+i. ) = (1+i) / [1-q(1-f)] i. = (1+i) / [1-q(1-f)] -1 i

(1+i*) = (1+i) / [1-q(1-f)] i* = (1+i) / [1-q(1-f)] -1 i* cresce al crescere di q, al diminuire di f e all’aumentare di i) Il differenziale (spread) fra i*- i è dato da: i* - i = (1+i) / [1-q(1-f)] -1 – i i* - i = (1+i) / [1-q(1-f)] – (1+ i) 1 (i* - i) = (1+i) ( -1) [1-q(1-f)] Il differenziale cresce al crescere di q, al diminuire di f e al crescere di i

![(1+i. ) = (1+i) / [1-q(1-f)] i. = (1+i) / [1-q(1-f)] -1 i](http://slideplayer.it/slide/2314130/8/images/50/%281%2Bi.+%29+%3D+%281%2Bi%29+%2F+%5B1-q%281-f%29%5D+i.+%3D+%281%2Bi%29+%2F+%5B1-q%281-f%29%5D+-1+i.jpg "(1+i*) = (1+i) / [1-q(1-f)] i* = (1+i) / [1-q(1-f)] -1 i* cresce al crescere di q, al diminuire di f e all’aumentare di i) Il differenziale (spread) fra i*- i è dato da: i* - i = (1+i) / [1-q(1-f)] -1 – i i* - i = (1+i) / [1-q(1-f)] – (1+ i) 1 (i* - i) = (1+i) ( -1) [1-q(1-f)] Il differenziale cresce al crescere di q, al diminuire di f e al crescere di i")

51

Il rating è tanto migliore quanto minore è q (probabilità di insolvenza) e tanto maggiore è f (recovery rate). Il rischio può variare con la scadenza Quindi: al migliorare del rating si riduce il rendimento i* e aumenta il prezzo P dell’obbligazione

52

Dato il rating, q ed f non sono costanti nel tempo perché dipendono anche dall’andamento dell’economia e di conseguenza anche gli spread, pur se minori per i rating migliori, oscillano nel tempo

55

Meglio va l’economia e più q si riduce e f aumenta, di conseguenza migliorano i rating e ri riduce lo spread

56

Nonostante la teoria spiega bene molti fenomeni ed è sempre soddisfacente da un punto di vista qualitativo, gli spread ricavati dalla formula teorica risultano troppo bassi rispetto a quelli effettivi, (in proporzione sono troppo alti soprattutto gli spread effettivi per i rating migliori):

:")

57

Spiegazione del fenomeno:

premio “di liquidità”; premio “sul rendimento”, del tipo di quello delle azioni. (In equilibrio le azioni rendono di più dei titoli di Stato e quindi anche le obbligazioni corporate il cui andamento è legato a quello azionario) effetto fiscale dovuto alla tassazione delle cedole. sottovalutazione delle probabilità di default nel calcolo degli spread teorici (normalmente misurate dalla percentuali passate delle insolvenze, rispetto a quelle effettivamente “percepite” dagli investitori)

effetto fiscale dovuto alla tassazione delle cedole. sottovalutazione delle probabilità di default nel calcolo degli spread teorici (normalmente misurate dalla percentuali passate delle insolvenze, rispetto a quelle effettivamente percepite dagli investitori)")

58

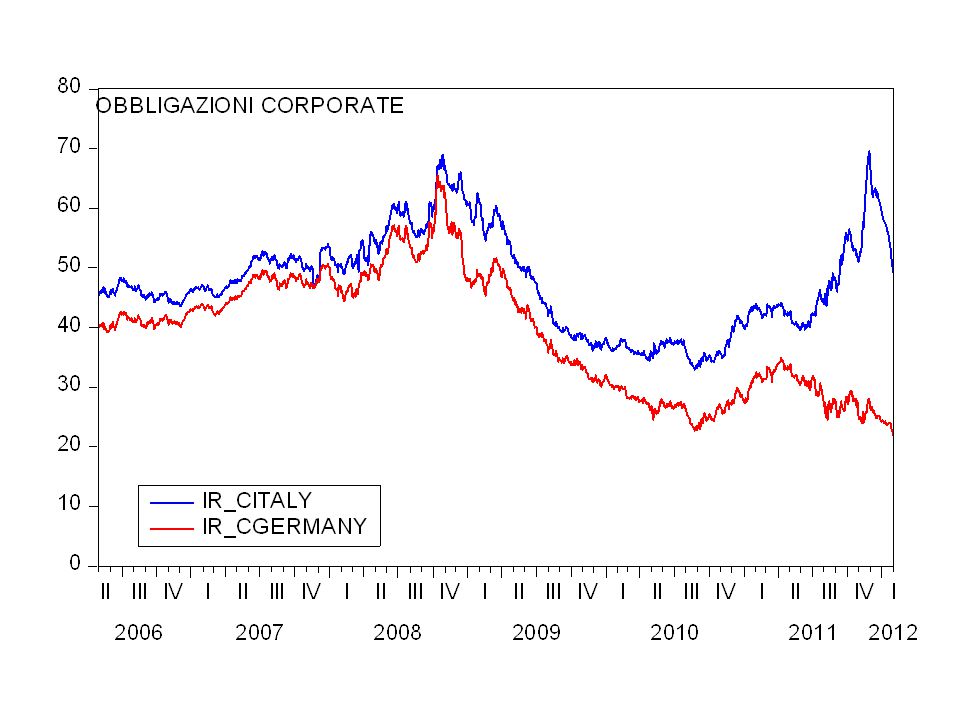

Un approfondimento sulle determinanti degli spread

The relevance of liquidity and country risk on euro-denominated bonds GINO GALDOLFI GIOVANNI VERGA MANOU MONTEUX MARIA CRISTINA ARCURI

59

Obbligazioni in euro Other countries Total = 2959

Main European Countries

60

Portugal Austria Belgium Finland France Germany Greece Ireland Italy Spain

61

Definition of risk-free yield (equality between the two discounted values)

(where c is the coupon, h+d the time to maturity expressed in years h + days/365.25, iEurirsh+g is the interpolation between Eurirs interest rates with maturities h and h+1).

.")

62

(1=AAA, 10=BBB3

63

The whole period considered in our analysis is May 2005–January 2012

The following sub-periods were considered explicitly: May 2005 July 2007 August 2007 – April 2010 (worldwide financial crisis) May January 2012 (Eurozone sovereign debt crisis)

May January 2012 (Eurozone sovereign debt crisis)")

67

Further research economic reasons for the strong link between countries and corporate yields; the influence of ECB monetary policy on corporate and treasury bonds; interrelation between bonds and other market especially during the crises; operating implications, regarding market activity and valuation, as well the best monetary policy strategy given what emerged in our analysis. difference between euro-denominated bond yields issued in euro-countries and in the rest of the world;

71

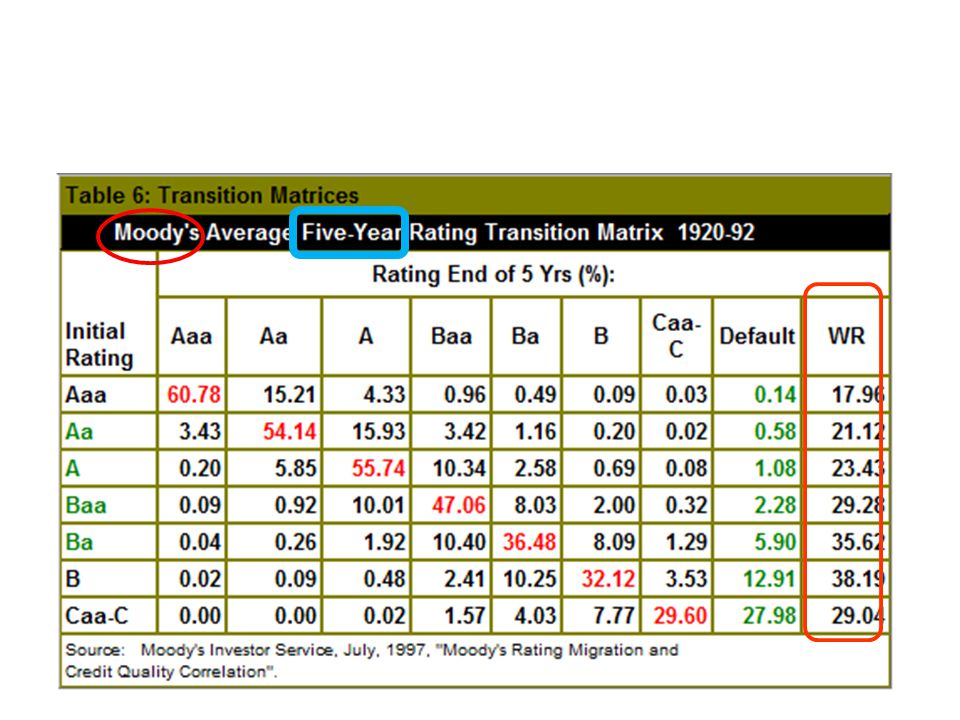

Le matrici di transizione vedi: http://www. efalken

73

KMV corregge le frequenze per renderle più simili a probabilità (per es. aumenta la prob. dei casi rari che non si sono mai presentati ma non sono impossibili) e elimina la colonna 9 riproporzionando il resto

e elimina la colonna 9 riproporzionando il resto.")

76

La matrice a 1 anno di KVM va quindi scritta:

Manca una riga che è sottintesa ma va aggiunta: la probabilità di passare da “default” agli altri rating è zero, quella di rimanere in default per chi è già in default è il 100% La matrice a 1 anno di KVM va quindi scritta:

77

La matrice da usare per i calcoli diventa:

Ricordarsi che per fare i calcoli con le probabilità occorre dividere per 100 le probabilità espresse in % (eventualmente poi le probabilità si rimoltiplicano per 100 al termine dei calcoli) La matrice da usare per i calcoli diventa:

La matrice da usare per i calcoli diventa:")

78

Si supponga per semplicità che esistano solo tre rating X, Y e D (default). La matrice delle transizioni tre t e t+1 sarebbe: dove Qih è la probabilità che il rating passi dalla riga “i” alla colonna “h” QXX QXY QXD QYX QYY QYD

79

Quando un’impresa che parte con rating X in t si trova ad avere lo stesso rating alla fine di t+1? Vi sono potenzialmente tre casi: a) L’impresa resta in X sia in t+1 che in t+2: la probabilità di questo evento è QXX2 b) L’impresa passa da X in t a Y in t+1 (con prob. QXY), poi, partendo da Y in t+1, ritorna ad X in t+2 (con prob. QYX): la probabilità di questo duplice passaggio è QXY·QYX c) L’impresa che in t è in X fa default in t+1, poi, partendo da una situazione di default in t+1 ritorna in X in t+2. Questo passaggio però è impossibile (probabilità zero) perché il default è irreversibile. D X Y X X t t t+2

L’impresa resta in X sia in t+1 che in t+2: la probabilità di questo evento è QXX2. b) L’impresa passa da X in t a Y in t+1 (con prob. QXY), poi, partendo da Y in t+1, ritorna ad X in t+2 (con prob. QYX): la probabilità di questo duplice passaggio è QXY·QYX. c) L’impresa che in t è in X fa default in t+1, poi, partendo da una situazione di default in t+1 ritorna in X in t+2. Questo passaggio però è impossibile (probabilità zero) perché il default è irreversibile. D. X. Y. X. X. t t+1 t+2.")

80

QXX2 + QXY·QYX + 0 QXX QXY QXD QXX QXY QXD QYX QYY QYD QYX QYY QYD

La probabilità che un’impresa in X in t si trovi in X anche alla fine di in t+1 (dopo 2 anni) è quindi data dalla somma di queste tre probailità: QXX2 + QXY·QYX + 0 QXX QXY QXD QXX QXY QXD QYX QYY QYD QYX QYY QYD = QXX2 + QXY QYX QYX QXX + QYY QYX

è quindi data dalla somma di queste tre probailità: QXX2 + QXY·QYX + 0. QXX QXY QXD QXX QXY QXD. QYX QYY QYD QYX QYY QYD = QXX2 + QXY QYX QYX QXX + QYY QYX")

81

La stessa proprietà vale per tutti gli altri casi.

Data la matrice a 1 anno per avere quella a 2 anni basta fare il quadrato della matrice Data la matrice a 1 anno per avere quella a 3 anni basta fare il cubo della matrice etc.

82

Matrice di transizione a 2 anni (si fa il quadrato; poi ho moltiplicato per 100 per avere le %)

")

83

Matrice di transizione a 10 anni (si eleva alla decima; poi ho moltiplicato per 100 per avere le %)

")

84

La probabilità di insolvenza (l’ultima colonna delle matrici) aumenta all’allungarsi della scadenza

aumenta all’allungarsi della scadenza")

85

Mutamento della probabilità di insolvenza all’allungarsi della scadenza

86

fine

87

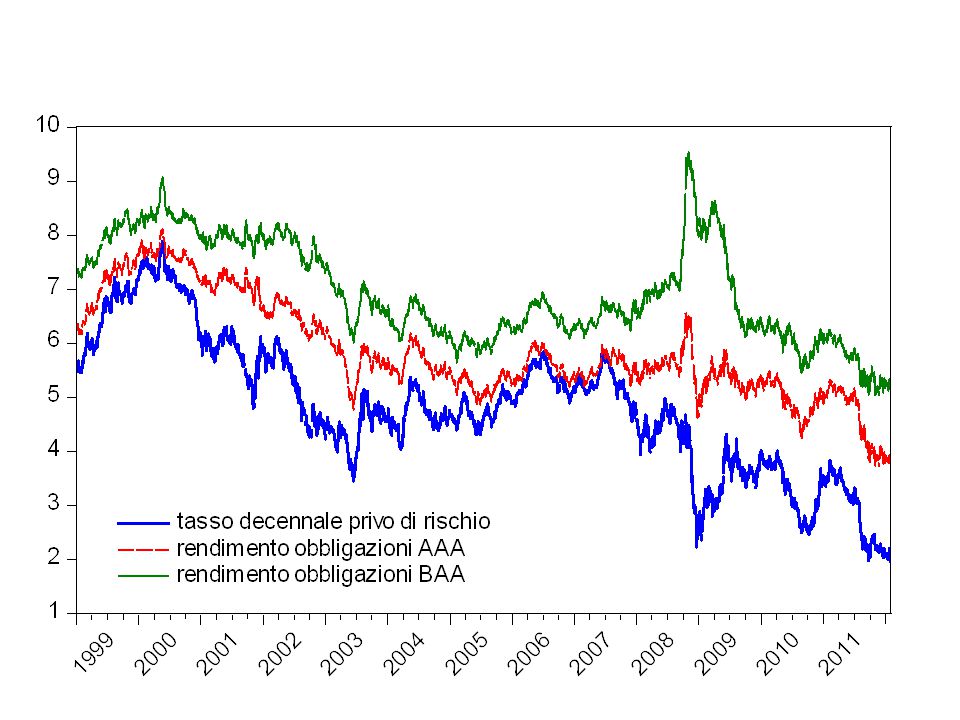

Tassi a lunga nella zona-Euro e negli USA

Prima dispensa della prima parte del corso Ruolo e funzionamento dei mercati finanziari Equilibrio e efficienza dei mercati I tassi corporate Tassi a lunga nella zona-Euro e negli USA

88

Il tasso mensile della zona-Euro è legato moltissimo all’andamento del Repo (correlaz. = 0,96)

")

89

Il tasso decennale della zona-Euro è poco legato all’andamento del Repo

90

Il tasso decennale della zona-Euro è molto legato all’andamento del tasso decennale USA (correlaz.=0,80)

")

91

Future sui tassi Un future è un contratto stipulato in t con cui le controparti si accordano per effettuare tra h mesi (tempo di “consegna” o “delivery”) un’operazione di prestito di una certa durata S a un certo tasso Ft+h,S prefissato in t. Se S=1 possiamo semplicemente scrivere Ft+h (talvolta nel contratto è indicato il prezzo anziché il tasso, ma è la stessa cosa perché fra tasso e prezzo esiste un legame univoco)

un’operazione di prestito di una certa durata S a un certo tasso Ft+h,S prefissato in t. Se S=1 possiamo semplicemente scrivere Ft+h (talvolta nel contratto è indicato il prezzo anziché il tasso, ma è la stessa cosa perché fra tasso e prezzo esiste un legame univoco)")

92

Quindi, se trascuriamo i costi di transazione:

Indicando con: RN,t il rendimento in t dell’attività a scadenza N Rt il rendimento in t dell’attività a scadenza unitaria Ft+K il tasso d’interesse sui futures acquistati in t con consegna in t+K e di scadenza unitaria t t t t t+N t+N RN,t RN,t RN,t RN,t Titolo a lunga Rt Ft Ft Ft+N-1 t t t t t+N t+N futures

93

Un’alternativa equivalente all’acquisto in t di un titolo con scadenza N quindi l’ acquisto in t di un titolo a scadenza 1 e contemporaneamente di N-1 futures sui tassi a consegna in t+1, t+2, ... t+N e di durata unitaria. In entrambi i casi, in t, è noto con certezza il rendimento complessivo che si otterrà in t+N

94

RN,t + RN,t + RN,t +… RN,t = (Rt + Ft+1 + Ft+2 + ... + Ft+N -1)

In entrambe le operazioni il rischio è zero (i tassi sono tutti fissati in t !!!) RN,t + RN,t + RN,t +… RN,t = (Rt + Ft+1 + Ft Ft+N -1) N RN,t = (Rt + Ft+1 + Ft Ft+N -1) Ovvero (Rt + Ft+1 + Ft Ft+N -1 ) N E’ quindi possibile partire dalla spiegazione del tasso Rt e dei tassi Ft+h dei futures per spiegare il comportamento dei tassi a lunga. RN,t =

RN,t + RN,t + RN,t +… RN,t = (Rt + Ft+1 + Ft Ft+N -1) N RN,t = (Rt + Ft+1 + Ft Ft+N -1) Ovvero. (Rt + Ft+1 + Ft Ft+N -1 ) N. E’ quindi possibile partire dalla spiegazione del tasso Rt e dei tassi Ft+h dei futures per spiegare il comportamento dei tassi a lunga. RN,t =")

95

Sia allora F€,t+K il rendimento di un interest rate future in euro fissato in t e relativo a un’operazione di vita unitaria e differita a t+K. Nel caso in esame le principali alternative al future in euro F€,t+K sono: Un future in dollari attivato in t con consegna in t+k un’operazione spot (ovvero “a pronti”), pure in euro, da rinviare però a t+K.

, pure in euro, da rinviare però a t+K.")

96

Alternative in t al future in euro:

FUTURE IN EURO CON CONSEGNA IN t+k : F€,t+k FUTURE IN DOLLARI CON CONSEGNA IN t+k : F$,t+k SPOT IN EURO RINVIATO A t+k : Rt+k

97

se rinvio il mio acquisto spot a t+k ho il rischio di tasso !!!

Ma ci sono dei rischi: se acquisto il future in dollari ho il rischio di cambio !!! In questo caso, il rendimento da comparare al future in euro sarà il rendimento F$,t+K del future in dollari meno la rivalutazione attesa dell’euro, cioè la futura crescita attesa E[ct+K] del cambio euro/dollaro fra t+K e t+K+1 che è: F$,t+K - Et[ct+K] C’è un rischio dovuto al fatto che la rivalutazione effettiva dell’euro può essere diversa da quella attesa (rischio di cambio) se rinvio il mio acquisto spot a t+k ho il rischio di tasso !!! Il futuro tasso spot può essere diverso da quello che era atteso in t che è: Et[R€,t+K ]

se rinvio il mio acquisto spot a t+k ho il rischio di tasso !!! Il futuro tasso spot può essere diverso da quello che era atteso in t che è: Et[R€,t+K ]")

98

F€,t+K = qR E[R€,t+K ] + qF (F$,t+K - E[Ct+K])

F$,t+K - Et[ct+K] Et[R€,t+K ] Rischio di tasso Rischio di cambio F€,t+K = qR E[R€,t+K ] + qF (F$,t+K - E[Ct+K]) Il future sarà legato a sorta di ponderazione dei rendimenti delle due alternative. Il peso maggiore è quello dell’attività meno rischiosa

![F€,t+K = qR E[R€,t+K ] + qF (F$,t+K - E[Ct+K])](http://slideplayer.it/slide/2314130/8/images/98/F%E2%82%AC%2Ct%2BK+%3D+qR+E%5BR%E2%82%AC%2Ct%2BK+%5D+%2B+qF+%28F%24%2Ct%2BK+-+E%5BCt%2BK%5D%29.jpg "F$,t+K - Et[ct+K] Et[R€,t+K ] Rischio di tasso Rischio di cambio. F€,t+K = qR E[R€,t+K ] + qF (F$,t+K - E[Ct+K]) Il future sarà legato a sorta di ponderazione dei rendimenti delle due alternative. Il peso maggiore è quello dell’attività meno rischiosa.")

99

Qual è il peso più alto? Il peso più alto sarà quello dell’attività più simile al future in euro. Ma nel nostro caso l’unica differenza è il rischio dovuto ai due errori di previsione: Per il future in dollari: errore = ct+K - Et[ct+K] Per lo spot in euro: errore = R€,t+K - Et[R€,t+K ] Quale e quando una delle due variabile si prevede meglio dell’altra?

100

Innanzitutto una semplificazione

Tenendo presente che il cambio segue una sorta di random walk, si può realisticamente ipotizzare che la variazione del cambio fra t+K e t+K+1 sia (quasi) aleatoria e che quindi il suo valore atteso sia vicino allo zero (in t è praticamente impossibile stabilire come si muoverà il cambio tra t+K e t+K+1): Et[ct+K] 0. La relazione precedente può così essere semplificata in: F€,t+K = qR E[R€,t+K ] + qF F$,t+K Questo ovviamente non implica che il rischio non ci sia! Significa solo che è realistico supporre che a priori è molto difficile stabilire la direzione e l’entità del movimento del cambio nel periodo t+k

aleatoria e che quindi il suo valore atteso sia vicino allo zero (in t è praticamente impossibile stabilire come si muoverà il cambio tra t+K e t+K+1): Et[ct+K] 0. La relazione precedente può così essere semplificata in: F€,t+K = qR E[R€,t+K ] + qF F$,t+K. Questo ovviamente non implica che il rischio non ci sia! Significa solo che è realistico supporre che a priori è molto difficile stabilire la direzione e l’entità del movimento del cambio nel periodo t+k.")

101

Quale operazione è più simile al future in euro??

Poiché si può ritenere che l’errore commesso nel prevedere i tassi spot sia tanto maggiore quanto più lontana è la data K alla quale si riferisce l’operazione, mentre l’incertezza sulla futura variazione del cambio è sostanzialmente indipendente da K (cioè da quanto la data è lontana - e questo risultato è automatico nel caso del random walk), ne deriva il che il peso q dello spot diminuisce al crescere di K, mentre quello del future in $ (q) non cambia al crescere di K. Ne risulta che per K basso (diciamo sotto i 12 mesi) il rendimento dell’interest rate future sui tassi in euro è soprattutto condizionato dall’aspettativa sullo spot in euro; per K elevato (diciamo sopra i 5 anni), il rendimento del future in euro è condizionato dal corrispondente future in dollari.

, ne deriva il che il peso q dello spot diminuisce al crescere di K, mentre quello del future in $ (q) non cambia al crescere di K. Ne risulta che per K basso (diciamo sotto i 12 mesi) il rendimento dell’interest rate future sui tassi in euro è soprattutto condizionato dall’aspettativa sullo spot in euro; per K elevato (diciamo sopra i 5 anni), il rendimento del future in euro è condizionato dal corrispondente future in dollari.")

102

D’altra parte, un’ulteriore differenza tra K basso e K alto riguarda anche la stessa formazione delle aspettative E[R€,t+K] sullo spot. Per valori di K bassi, è relativamente facile stimare il futuro livello dei tassi a breve, così che l’aspettativa riflette con qualche approssimazione il loro effettivo andamento, ovvero, dato il forte legame tra il tasso a breve (quello a 1 mese) e il tasso di policy. Nel breve periodo, infatti, il futuro livello del Repo è fortemente condizionato dal suo valore in t (Repot): i sui movimenti avvengono sempre intorno al suo ultimo livello.

![D’altra parte, un’ulteriore differenza tra K basso e K alto riguarda anche la stessa formazione delle aspettative E[R€,t+K] sullo spot.](http://slideplayer.it/slide/2314130/8/images/102/D%E2%80%99altra+parte%2C+un%E2%80%99ulteriore+differenza+tra+K+basso+e+K+alto+riguarda+anche+la+stessa+formazione+delle+aspettative+E%5BR%E2%82%AC%2Ct%2BK%5D+sullo+spot..jpg "Per valori di K bassi, è relativamente facile stimare il futuro livello dei tassi a breve, così che l’aspettativa riflette con qualche approssimazione il loro effettivo andamento, ovvero, dato il forte legame tra il tasso a breve (quello a 1 mese) e il tasso di policy. Nel breve periodo, infatti, il futuro livello del Repo è fortemente condizionato dal suo valore in t (Repot): i sui movimenti avvengono sempre intorno al suo ultimo livello.")

103

Per K elevato, invece, è impossibile per gli operatori eseguire stime sufficientemente precise del futuro valore del tasso a breve spot e/o del Repo. L’aspettativa R* si baserà, quindi, non sullo stato corrente dell’economia e sull’attuale livello del Repo (tre 5-10 anni può succedere di tutto!!!), ma sulle aspettative di lungo perriodo dell’inflazione (e quindi indirettamente sulla credibilità della banca centrale) e della crescita economica. Tale valore R* risulta quindi indipendentemente dalla politica monetaria del momento, rispetto alla quale si comporta come se fosse una costante.

, ma sulle aspettative di lungo perriodo dell’inflazione (e quindi indirettamente sulla credibilità della banca centrale) e della crescita economica. Tale valore R* risulta quindi indipendentemente dalla politica monetaria del momento, rispetto alla quale si comporta come se fosse una costante..")

104

Ulteriori proprietà della relazione

Tenendo conto di questo, in caso di K molto basso il valore del peso qC è molto maggiore di qF presente nella relazione (3) F€,t+K = qR E[Repot+K ] + qF F$,t+K La relazione può così essere approssimata in F€,t+K qR E[Repot+K ] che è legata a Repot Per K elevato (diciamo oltre 5 anni), invece, non solo qR diventa basso, ma anche l’aspettative sul Repo diventa pari a R* che è indipendente dal suo attuale livello perché dipende soprattutto dall’inflazione attesa di lungo periodo legata all’obiettivo del 2% F€,t+K qR R* + qF F$,t+K (con qK non molto lontano a 1) = costante + qF F$,t+K

F€,t+K = qR E[Repot+K ] + qF F$,t+K. La relazione può così essere approssimata in. F€,t+K qR E[Repot+K ] che è legata a Repot. Per K elevato (diciamo oltre 5 anni), invece, non solo qR diventa basso, ma anche l’aspettative sul Repo diventa pari a R* che è indipendente dal suo attuale livello perché dipende soprattutto dall’inflazione attesa di lungo periodo legata all’obiettivo del 2% F€,t+K qR R* + qF F$,t+K (con qK non molto lontano a 1) = costante + qF F$,t+K.")

105

Dalle relazioni fra i future si possono poi ricavare i tassi a lunga mediante le relazioni viste all’inizio della lezione: (Rt + Ft+1 + Ft Ft+N -1 ) N E’ quindi possibile partire dalla spiegazione del tasso Rt e dei tassi Ft+h dei futures per spiegare il comportamento dei tassi a lunga. RN,t =

N. E’ quindi possibile partire dalla spiegazione del tasso Rt e dei tassi Ft+h dei futures per spiegare il comportamento dei tassi a lunga. RN,t =")

106

Attenzione però …. Il rendimento del future è certo se non c’è pericolo di insolvenza. In caso di crisi il legame tra il future in euro e il future in $ si può indebolire per il rischio di insolvenza.

107

Fine seconda settimana

Presentazioni simili

>")

diversi tipi d'impresa: dal piccolo artigiano alla multinazionale b)possibili conflitti d'interesse:>")