Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il trust: trattamento tributario

Thomas Tassani Professore Associato di Diritto Tributario Università di Urbino Carlo Bo

2

La fiducia negli ordinamenti di common law

si presenta come un vincolo, reale e non obbligatorio, di destinazione del bene al servizio di un interesse altrui; la proprietà fiduciaria consente un godimento del bene diverso da quello del diritto pieno di proprietà, verso certi scopi ed opponibile ai terzi.

3

La fiducia nella tradizione di civil law

come specie contrattuale: la proprietà di un bene viene trasferita ad un altro soggetto con un patto, che il secondo se ne serva per un dato fine e, eventualmente, raggiunto il quale il bene deve essere ritrasferito

4

nel nostro sistema tale vincolo fiduciario ha tradizionalmente un valore meramente obbligatorio; non può essere opposto ai creditori personali del proprietario fiduciario e nemmeno ai terzi aventi causa del proprietario fiduciario

5

argomento IL TRUST Istituto giuridico straniero (origine anglosassone) che realizza un rapporto di affidamento/fiducia Il trust determina un vincolo di segregazione di carattere reale sul patrimonio di un soggetto (disponente) che è trasferito ad un altro soggetto (trustee) per realizzare determinati fini Il trust può avere dei beneficiari oppure no (c.d. trust di scopo) Il trust nasce con l’atto istitutivo formato dal disponente

che è trasferito ad un altro soggetto (trustee) per realizzare determinati fini. Il trust può avere dei beneficiari oppure no (c.d. trust di scopo) Il trust nasce con l’atto istitutivo formato dal disponente.")

6

IL FONDO IN TRUST Il trust fund è nella titolarità giuridica del trustee ma il vincolo di destinazione: È opponibile ai creditori personali del trustee, del disponente e dei beneficiari; Fa sì che i beni non entrino nella successione mortis causa, nei regimi matrimoniali e nella massa fallimentare del trustee

7

Segue Violazioni del vincolo possono essere rese inopponibili da parte dei beneficiari con l’azione di tracing - I creditori del disponente possono opporsi solo tramite l’azione revocatoria

8

IL TRUST RICONOSCIUTO IN ITALIA

Gli effetti giuridici del trust sono riconosciuti in Italia grazie alla Convenzione de L’Aja Sono ammessi solo i trust volontari e comprovati per iscritto

9

IL TRUST RICONOSCIUTO IN ITALIA

I trust sono regolati dalla legge straniera scelta dal disponente Sono ammessi i trust sia interni sia esterni Solo il rispetto dei criteri della Convenzione evita che il trust sia disconosciuto, riqualificato o considerato sham.

10

L’ATTO ISTITUTIVO DI TRUST

E’ un atto unilaterale (tra vivi o mortis causa) formato dal disponente e richiede la forma scritta Contiene la nomina ed i poteri del trustee e del guardiano, individua i beneficiari, enuncia lo scopo, determina il trust fund Normalmente è seguito da negozi dispositivi che trasferiscono la proprietà dei beni dal disponente al trustee In alcune leggi straniere è revocabile

formato dal disponente e richiede la forma scritta. Contiene la nomina ed i poteri del trustee e del guardiano, individua i beneficiari, enuncia lo scopo, determina il trust fund. Normalmente è seguito da negozi dispositivi che trasferiscono la proprietà dei beni dal disponente al trustee. In alcune leggi straniere è revocabile.")

11

IL DISPONENTE Si spoglia della titolarità giuridica dei beni segregati nel trust Salvo l’ipotesi del trust auto-dichiarato in cui tuttavia il vincolo reale di segregazione opera comunque verso i creditori personali Può riservarsi poteri di gestione o dispositivi ma è opportuno che questi siano ridotti ai minimi termini se non addirittura assenti

12

IL DISPONENTE La costituzione del trust fund determina normalmente un trasferimento giuridico di beni, tendenzialmente realizzativo ai fini fiscali Il problema si pone solo per il disponente imprenditore che può realizzare ricavi, plusvalenze ed operazioni Iva (salvo che non segreghi l’azienda) Imposta sulle successioni; ipo-catastali (rinvio)

Imposta sulle successioni; ipo-catastali (rinvio)")

13

IL TRUSTEE Soggetto che ha il potere-dovere di amministrare il trust fund Può essere una persona fisica o giuridica come più soggetti congiuntamente Ha poteri dispositivi e gestionali L’accettazione dell’incarico può avvenire anche per fatti concludenti Può essere revocato e può realizzarsi la successione di un nuovo trustee

14

IL TRUSTEE ED IL TRUST FUND

Il trustee ha la titolarità giuridica del trust fund Ai fini dei procedimenti pubblicitari viene dato rilievo al vincolo di segregazione in modi diversi (registri immobiliari e societari) Il trust fund non è dotato di soggettività giuridica ma solo di soggettività passiva ai fini fiscali

Il trust fund non è dotato di soggettività giuridica ma solo di soggettività passiva ai fini fiscali.")

15

I BENEFICIARI Coloro che hanno una posizione giuridica a ricevere attribuzioni di beni e diritti da parte del trustee Sono creditori del trustee, ma possono far valere i loro diritti con azioni reali (c.d. tracing) in relazione al trust fund Possono essere titolari di situazioni beneficiarie quesite, assolute, non quesite ed instabili Si distingue tra fixed trust e trust discrezionali

in relazione al trust fund. Possono essere titolari di situazioni beneficiarie quesite, assolute, non quesite ed instabili. Si distingue tra fixed trust e trust discrezionali.")

16

I TRUST DI SCOPO Sono trust che non hanno beneficiari ma un fine determinato Possono avere finalità liberali (charitable trust) oppure avere un carattere di onerosità in senso ampio Trust di garanzia, liquidatori, di impresa, di attuazione di patto di sindacato, in procedure concorsuali, ecc.

oppure avere un carattere di onerosità in senso ampio. Trust di garanzia, liquidatori, di impresa, di attuazione di patto di sindacato, in procedure concorsuali, ecc.")

17

IL GUARDIANO Ha una funzione di controllo dell’operato del trustee

Non è essenziale per la esistenza del trust ma è consigliata la previsione nell’atto istitutivo Può avere poteri di veto; di fornire direttive o istruzioni; gestionali diretti E’ bene evitare la sovrapposizione di poteri con il trustee

18

I POTERI DEI SOGGETTI ED IL RICONOSCIMENTO DEL TRUST

Nella individuazione dei soggetti e dei poteri occorre evitare rischi di riqualificazione o di non riconoscimento del trust In particolare ciò può accadere quando il disponente trattenga importanti poteri e/o quando il trustee non abbia reale autonomia Il trust non risulta contrastabile ai fini fiscali con il divieto di abuso del diritto, almeno quando sia fondato su reali finalità economiche o sociali

19

CONVENZIONE AJA 1/7/1985 Relativa alla legge sul Trust ed al loro riconoscimento Scopo della convenzione è quello di introdurre, anche nei Paesi di civil law, che non conoscono la figura del Trusts (proprietà fiduciaria), la figura negoziale nei relativi ordinamenti interni Riconoscendo validità sia a trust i cui elementi costitutivi (soggetti ed oggetto) sono stranieri, sia a trust i cui elementi costitutivi sono interni. ratificata dall’Italia con legge 9/10/1989 n. 364; entrata in vigore il 1/1/1992

, la figura negoziale nei relativi ordinamenti interni. Riconoscendo validità sia a trust i cui elementi costitutivi (soggetti ed oggetto) sono stranieri, sia a trust i cui elementi costitutivi sono interni. ratificata dall’Italia con legge 9/10/1989 n. 364; entrata in vigore il 1/1/1992.")

20

Definizione convenzionale

Rapporto giuridico in virtù del quale un soggetto (trustee), cui sono attribuiti di diritti ed i poteri di un proprietario, gestisce un patrimonio che gli è stato trasmesso da un altro soggetto (disponente o settlor), per un scopo prestabilito, nell’interesse di uno o più beneficiari o per un fine specifico. Vi può essere la nomina di un guardiano (protector) che il compito di controllare l’operato del trustee rispetto allo scopo del trust

, cui sono attribuiti di diritti ed i poteri di un proprietario, gestisce un patrimonio che gli è stato trasmesso da un altro soggetto (disponente o settlor), per un scopo prestabilito, nell’interesse di uno o più beneficiari o per un fine specifico. Vi può essere la nomina di un guardiano (protector) che il compito di controllare l’operato del trustee rispetto allo scopo del trust.")

21

Tipologie di trust regolati

solo quelli costituiti per volontà del disponente, non quelli legali o giudiziali Forma scritta richiesta non ad substantiam ma solo ad probationem

22

Tipologie di trust nella pratica

Passaggio generazionale e ambito familiare Per la tutela di soggetti deboli Trust di garanzia (alternativa a ipoteca, pegno fideiussione) Trust per adempimento di obbligazioni Trust liquidatori Trust di impresa (poco diffusi)

Trust per adempimento di obbligazioni. Trust liquidatori. Trust di impresa (poco diffusi)")

23

Il trust nelle imposte sui redditi

24

Fattispecie interessate

Trasferimento dal disponente al trustee Redditi derivanti da beni/attività del trustee, relativamente al patrimonio separato Attribuzioni a favore dei soggetti beneficiari

25

Istituzione del trust Atto di istituzione del trust (irrilevanza reddituale) Atto di attribuzione patrimoniale (possibile rilevanza reddituale)

Atto di attribuzione patrimoniale (possibile rilevanza reddituale)")

26

Attribuzione patrimoniale del disponente

In termini generali, l’attribuzione patrimoniale non onerosa da un soggetto all’altro non costituisce produzione di reddito nel Tuir Salvo che nell’ipotesi di esercizio di impresa (e di arti e professioni)

")

27

Reddito di impresa Per il disponente: la fuoriuscita non onerosa del bene dall’impresa è ipotesi di “destinazione a finalità estranee” Produzione quindi di plusvalenze o di ricavi (a seconda della natura del bene) nell’attribuzione patrimoniale

nell’attribuzione patrimoniale.")

28

Per il disponente imprenditore

L’attribuzione patrimoniale è in grado di produrre reddito per la estraneità della finalità del trasferimento rispetto agli scopi dell’impresa: es. nei trust di famiglia, nei trust benefici

29

Trasferimento dell’azienda

Se viene destinata l’azienda del disponente imprenditore, neutralità fiscale del passaggio ex art. 58, 1c., Tuir Continuità dei valori fiscali Rinvio dell’imposizione sulle plusvalenze latenti al momento del realizzo successivo relativo ai beni aziendali Peso impositivo che graverà in un secondo momento sul patrimonio segregato

30

Reddito di lavoro autonomo

Art. 54, comma 1 bis, Tuir (dl 223/06) Plusvalenze da destinazione finalità estranee per beni strumentali (esclusi ………., oggetti d’arte, antiquariato e collezione)

Plusvalenze da destinazione finalità estranee per beni strumentali. (esclusi ………., oggetti d’arte, antiquariato e collezione)")

31

Per il disponente Se però il trust è costituito per finalità coerenti con l’attività di impresa (o di lavoro autonomo), si potrebbe affermare che non vi è destinazione estranea e quindi non vi è rilevanza reddituale es. nei trust di garanzia per debiti di impresa; oppure nei trust istituiti per gestire le partecipazioni (alternativo al patto sindacato) o svolgere parti dell’impresa

, si potrebbe affermare che non vi è destinazione estranea e quindi non vi è rilevanza reddituale. es. nei trust di garanzia per debiti di impresa; oppure nei trust istituiti per gestire le partecipazioni (alternativo al patto sindacato) o svolgere parti dell’impresa.")

32

Per il Trustee? Le attribuzioni patrimoniale non onerose che pervengono a soggetti imprenditori costituiscono sopravvenienze attive ex art. 88 Tuir Produzione di reddito per il beneficiario imprenditore, valutando i beni al valore normale?

33

Reddito per il trustee imprenditore? No!

Effetto tipico Trust: L’attribuzione patrimoniale va però a costituire un patrimonio segregato Che non si confonde con il patrimonio d’impresa del trustee Non entra dunque nel patrimonio di impresa del trustee e non vi è produzione di sopravvenienze attive

34

Conclusioni: quando la neutralità del trasferimento

Sempre per il trustee; Sempre se disponente che non sia imprenditore o lavoratore autonomo Se d. è imprenditore, neutralità quando si trasferisce l’azienda

35

Redditi derivanti dai beni in trust

Redditi fondiari, di capitale, diversi Redditi di impresa

36

la ricerca del soggetto passivo

Nel sistema del Tuir è soggetto passivo colui che ha la titolarità giuridica della fonte reddituale La titolarità giuridica rappresenta la disponibilità giuridica del reddito Ed individua quindi la forza economica assoggettata ad imposta ex art. 53 Cost.

37

Il trustee E’ il soggetto cui sono intestati i beni; è il titolare dell’attività di impresa e degli atti da cui derivano i redditi Giuridicamente è il soggetto che ha la titolarità giuridica della fonte reddituale Il trustee non ha però la disponibilità giuridica dei redditi

38

La soggettività del Trust

Soluzione interpretativa prevalente La finanziaria 2007 ha riconosciuto espressamente la soggettività del Trust nelle imposte sui redditi Modifica all’art. 73, Tuir; soggetti passivi Ires, “nonché i trust”

39

Il Trust soggetto passivo

E’ soggetto IRES Può essere ente commerciale o non commerciale Necessario distinguere tra il fine (liberale o meno) e l’oggetto (commerciale o non) Rilevano elementi quali: Atto istitutivo, trust discrezionale, attività di fatto svolta

e l’oggetto (commerciale o non) Rilevano elementi quali: Atto istitutivo, trust discrezionale, attività di fatto svolta.")

40

Ris. 4/E 2008 Ag. Entrate Concordato preventivo misto: alle cessione dei beni ai creditori, si aggiunge l’impegno di un terzo al pagamento di una percentuale, che rafforza sussidiariamente la garanzia principale. In questo contesto, il trust è stato costituito allo scopo di segregare il patrimonio immobiliare personale dei membri del C.d.A. e del coniuge del liquidatore, al fine di destinare il ricavato della vendita alla soddisfazione della massa dei creditori della procedura del concordato preventivo.

41

Soluzione agenzia Oggetto non commerciale del trust

Non tassazione plusvalenze realizzate da vendita dei beni, perché no applicazione regime di impresa

42

Il Trustee Autonomo soggetto passivo per i propri redditi (tra cui, per esempio, i compensi dall’attività di trust) Su di essi grava l’obbligo strumentale all’adempimento dell’obbligazione tributaria del trust ed obblighi formali e strumentali Se gestiscono diversi trust, obbligo di tenere contabilità separate

43

Imputazione redditi del trust

In linea generale allo stesso trust quale soggetto passivo Ires (trust fiscalmente opaco) Nei casi di trust fiscalmente trasparente, in capo ai beneficiari e non in capo al trust (salvo ipotesi di imposizione sostitutiva alla fonte)

Nei casi di trust fiscalmente trasparente, in capo ai beneficiari e non in capo al trust. (salvo ipotesi di imposizione sostitutiva alla fonte)")

44

Art. 73, secondo comma, Tuir nei casi in cui i beneficiari del trust siano individuati, i redditi conseguiti sono imputati in ogni caso ai beneficiari; In proporzione alla quota individuata nell’atto di trust o in documenti successivi oppure in parti uguali Reddito capitale: 44, primo comma, Tuir, la nuova lettera g-sexies) – salvo che beneficiari società commerciali

– salvo che beneficiari società commerciali.")

45

Applicazione della norma

Interpretazione letterale, ogni volta in cui l’atto istitutivo preveda uno o più beneficiari determinati, il reddito creato (es. impresa oppure fondiario) si imputa agli stessi Anche se gli stessi non hanno un diritto attuale o futuro alla percezione

si imputa agli stessi. Anche se gli stessi non hanno un diritto attuale o futuro alla percezione.")

46

Secondo Agenzia Entrate (circ. 48/E/07)

Il beneficiario deve anche avere un diritto certo alla percezione del reddito Titolare del diritto a pretendere dal trustee l’erogazione del reddito Pena violazione capacità contributiva

47

Separazione delle regole di determinazione del reddito (trust) da quelle di tassazione (beneficiario, reddito di capitale) Il reddito si determina secondo le regole previste per i soggetti Ires Può essere tassato con aliquota al 27,5% o con le aliquote personali dei soci

48

Caso Segregazione di beni in trust

Diritto del beneficiario ad avere ogni anno la integrale ripartizione del reddito fondiario creato dal trust Reddito fondiario 2013: 100 Reddito imputato ….

49

Caso Segregazione di beni in trust

Diritto del beneficiario ad avere ogni anno la metà del reddito creato Reddito fondiario 2013 trust: 100 Reddito imputato a …..

50

Caso Segregazione di denaro in trust Il trustee deve solo amministrare

Diritto del beneficiario 1 ad avere una quota annuale fino ad esaurimento del denaro Accumulazione degli interessi e distribuzione solo al momento dello scioglimento del trust al beneficiario 2

51

Caso Segregazione beni in trust commerciale

Trustee decide discrezionalmente se e quando erogare i redditi creati a beneficiari determinati nell’atto istitutivo. Anno 2013 creato il reddito Anno 2014 trustee individua il beneficiario x ed eroga il reddito Reddito 2013 tassato in capo a…..

52

Trust ente non commerciale

Trust può essere Onlus (Circ. 38/2011), ma solo se non ha un beneficiario determinato (quindi, nei trust di scopo) E rispetto degli ulteriori requisiti della disciplina Altre discipline agevolative (art. 7, lett. i, Dlgs 504/1992)

, ma solo se non ha un beneficiario determinato (quindi, nei trust di scopo) E rispetto degli ulteriori requisiti della disciplina. Altre discipline agevolative (art. 7, lett. i, Dlgs 504/1992)")

53

Ris. 278/E/2007 Ag. Entrate Segregati i beni con vincolo per il trustee a favore di un beneficiario con handicap Redditi creati dal trust imputati a chi? Secondo Agenzia no beneficiario determinato, quanto diritto a ricevere assistenza (non reddito) Effetti: tassazione Ires Trust

Effetti: tassazione Ires Trust.")

54

Soggettività passiva generale del trust

Ai fini Iva ed Irap, affermata da Agenzia Entrate Imu, imposte sui trasferimenti Vedi CTP Parma n. 89/2012

55

Il trasferimento di somme e beni ai beneficiari

56

Le fattispecie reddituali

Il trasferimento di beni può generare redditi al momento della fuoriuscita dell’impresa (Salvo hp dell’azienda ) Quindi per i beni d’impresa del trust che svolge attività di impresa (ente commerciale o ente non commerciale in modo non prevalente) In nessun caso per le erogazioni di denaro

Quindi per i beni d’impresa del trust che svolge attività di impresa (ente commerciale o ente non commerciale in modo non prevalente) In nessun caso per le erogazioni di denaro.")

57

Le fattispecie reddituali

Per il beneficiario imprenditore, i valori (beni e denaro) attribuiti possono produrre astrattamente sopravvenienze attive Ma solo se l’attribuzione è relativa alla sfera imprenditoriale del beneficiario (sempre se società o ente commerciale, da verificare se persona fisica). Ipotesi limitate

attribuiti possono produrre astrattamente sopravvenienze attive. Ma solo se l’attribuzione è relativa alla sfera imprenditoriale del beneficiario (sempre se società o ente commerciale, da verificare se persona fisica). Ipotesi limitate.")

58

Le somme percepite dai beneficiari

Tassazione solo se diretta imputazione come redditi di capitale quando no soggettività trust Se redditi già tassati in capo al trust e poi distribuzione (di beni oppure di denaro), irrilevanza reddituale

, irrilevanza reddituale.")

59

Trust e partecipazioni societarie

Tizio segrega in trust le partecipazioni nella Alfa Spa Alfa Spa eroga nel Euro di dividendi: Quale è l’imponibile tassabile? In capo a chi tassarlo? Con quale imposta?

60

Art. 4 DT dlgs 344/2003 “fino a quando ... non verra' attuata l'inclusione,tra i soggetti passivi dell'imposta sul reddito, degli enti non commerciali gli utili percepiti, anche nell'esercizio di impresa, dagli enti stessi non concorrono allaformazione del reddito imponibile, in quanto esclusi, nella misuradel 95 per cento del loro ammontare”

61

Trust nazionale ed internazionale

62

La residenza del trust Sede legale (inapplicabile)

Sede dell’amministrazione luogo in cui vengono prese le decisioni, identificazione del trustee tendenziale coincidenza con domicilio trustee Oggetto principale (patrimonio immobiliare, partecipazioni, luogo attività) (art. 73 Tuir – criteri per enti Ires)

(art. 73 Tuir – criteri per enti Ires)")

63

Oggetto principale Secondo Agenzia (circ. 48/07):

Se patrimonio immobilare interamente in Italia Se patrimoino immobiliare in altri stati, criterio della prevalenza Se patrimonio mobiliare o misto, oggetto della effettiva prevalenza attività esercitata

64

Finanziaria 2007 (art. 73, terzo comma, Tuir)

Presunzione di residenza in Italia del trust salvo prova contraria, se trust istituiti in Paesi con cui non vi è scambio di informazioni; 1) Se almeno 1 beneficiario ed 1 disponente sono residenti in Italia 2) Oppure se, successivamente alla istituzione, un residente italiano trasferisce al trust beni immobili

Se almeno 1 beneficiario ed 1 disponente sono residenti in Italia. 2) Oppure se, successivamente alla istituzione, un residente italiano trasferisce al trust beni immobili.")

65

Trust “istituiti” all’estero

Significato ampio di trust che abbiano la residenza fiscale in Paesi non white list Anche se letteralmente l’”istituzione” fa riferimento al procedimento negoziale Ma interpretazione necessaria per evitare un facile aggiramento della norma

66

Presunzioni 1- Per il disponente conta la residenza in Italia nel solo momento in cui è effettuata la segregazione 1- Per il beneficiario conta la residenza in Italia in qualunque momento successivo alla creazione del trust 2- No analoghi problemi per presunzione 2 Entrambe le presunzioni sono relative

67

Esterovestizione e trust?

Presunzione residenza ITA sede amm. Enti (trust anche?) residenti all’estero ma controllati da soggetti italiani o con CdA in prevalenza da soggetti italiani Art. 73, commi 5bis e 5ter Come considerare, in rapporto ai trust, il concetto di controllo ex art c.c.? Hp di CdA/trustee italiano possibile ma quanto diffuso per trust realmente fittizi?

residenti all’estero ma controllati da soggetti italiani o con CdA in prevalenza da soggetti italiani. Art. 73, commi 5bis e 5ter. Come considerare, in rapporto ai trust, il concetto di controllo ex art c.c. Hp di CdA/trustee italiano possibile ma quanto diffuso per trust realmente fittizi")

68

Trust e fattispecie transnazionali

Il trust è considerato autonomo soggetto ai fini della applicazione delle convenzioni internazionali contro le doppie imposizioni Coerente con la soluzione Ires italiana Ma da valutare in relazione alla regola della trasparenza, che “ignora” in taluni casi la soggettività sostanziale del trust

69

Trust e territorialità dell’imposizione

Se il trust è opaco, la residenza individua lo stato impositore in base al principio dell’utile mondiale La localizzazione del reddito (criteri ordinari) individua lo stato della fonte Ma se il trust è trasparente, occorre valutare la posizione del beneficiario.....

individua lo stato della fonte. Ma se il trust è trasparente, occorre valutare la posizione del beneficiario.....")

70

Beneficiario residente

Trust trasparente, la residenza fiscale del beneficiario è da considerare Si producono redditi di capitale tassabili in Italia sia se il trust è residente sia se non è residente Art. 44, lett g-sexies Tuir: sono redditi di capitale i redditi imputati al beneficiario di “trust, anche se non residenti” Così anche CM AE 61/2010

71

Beneficiario non residente

Occorre valutare se il reddito è “prodotto” in Italia ex art. 23 Tuir, 1 comma, lett. b “corrisposti da soggetti residenti o da s.o. di non residenti” Corresponsione equivale a Imputazione? Conclusione sarebbe coerente anche ai fini dell’applicazione delle convenzioni d.i. (beneficiario effettivo=beneficiario di trust trasparente)

")

72

Tassabili in Italia Redditi imputati a beneficiari non residenti di trust residenti in Italia, ovunque prodotti (secondo CM 21/2010)

")

73

Caso Trust non residente Beneficiario non residente

Immobili situati in Italia Dove è prodotto il reddito?

74

Trust e modulo RW Obbligo segnalazione investimenti esteri persone fisiche, ss ed enti non commerciali Anche coloro che, pur non essendo possessori diretti, sono “beneficiari effettivi” Legge 97/2013 ( + allegato tecnico Dgls 231/07)

")

75

Caso Trust non residente in Italia

Il trust non deve fare la segnalazione Si i beneficiari residenti se sono titolari effettivi Trust residente in Italia con beni all’estero Il trust italiano deve effettuare la segnalazione Anche i beneficiari italiani p.f. se “titolari effettivi”

76

Beneficiari effettivi?

Quando il beneficiario sia individuato abbia un diritto di pretendere l’assegnazione dei beni In relazione ad almeno il 25% del patrimonio del trust Se il beneficiario non è individuato, la “categoria di persone” nel cui interesse è istituito (cm 38/2013)

")

77

Trust: IVIE - IVAFE Tributo dovuto solo da persona fisica residente in Italia Escluse società, trust, enti non commerciali Immobili ed attività finanziarie segregate in trust non scontano dunque le imposte patrimoniali estere Salvo i casi di trust “fittizi”

78

Trust ed elusione internazionale

Regime delle CFC art. 167 Tuir Applicabile se il trust è il soggetto residente in Ita cui imputare reddito ente in paradiso fiscale Ma se la residenza del trust è nel paradiso fiscale e beneficiario/disponente in Ita, si applica la norma? Sono rapporti di controllo 2359 c.c. (magg.voti, influenza dominante)?

")

79

Ris. AE 400/2008 Società A italiana “detiene indirettamente” una partecipazione del 50% in tre tre società in paradisi fiscali Società A controlla Società B che era disponente e beneficiario del Trust Y in cui erano le partecipazioni Sec. AE regime CFC per società A italiana. Necessaria tuttavia la prova della fittizietà del trust, altrimenti inapplicabile

80

Elusione nel trust internazionale

Limitata applicazione regola CFC Presunzioni di residenza in Italia, in base a collocazione di immobili, disponente e beneficiario Ipotesi di abuso/fittizietà del trust (rinvio)

")

81

Il trust nelle imposte indirette

82

“nuova” imposta successioni donazioni (d.l. 262/2006)

Comprende nel presupposto gli atti “a titolo gratuito”, e la “costituzione di vincoli di destinazione” Attività interpretazione necessaria perché di per sé la costituzione del vincolo non evidenzia trasferimento di ricchezza e quindi capacità contributiva

83

Atto istitutivo di trust

Atto con cui il disponente esprime la volontà di costituire il trust Se non prevede anche il trasferimento di beni nel trust Assoggettato ad imposta di registro in misura fissa, in quanto atto privo di contenuto patrimoniale (art.11 Tariffa allegata Dpr 131/86) Se redatto con atto pubblico o scrittura privata autenticata

Se redatto con atto pubblico o scrittura privata autenticata.")

84

Atto di disposizione Atto di dotazione patrimoniale da parte del disponente, che segrega i beni in trust L’AE afferma la tassazione (circ. 3/2008) della costituzione del vincolo se accompagnata dal trasferimento di beni Secondo l’AE la tassazione si giustifica in vista del futuro arricchimento del beneficiario, che costituisce la capacità contributiva colpita

della costituzione del vincolo se accompagnata dal trasferimento di beni. Secondo l’AE la tassazione si giustifica in vista del futuro arricchimento del beneficiario, che costituisce la capacità contributiva colpita.")

85

Conseguenze Tassazione immediata (proporzionale) nel tributo successioni e donazioni della costituzione del trust; Irrilevanza della successiva attribuzione dei beni ai beneficiari La posizione del beneficiario consente di applicare il tributo in base al rapporto tra disponente e beneficiario

86

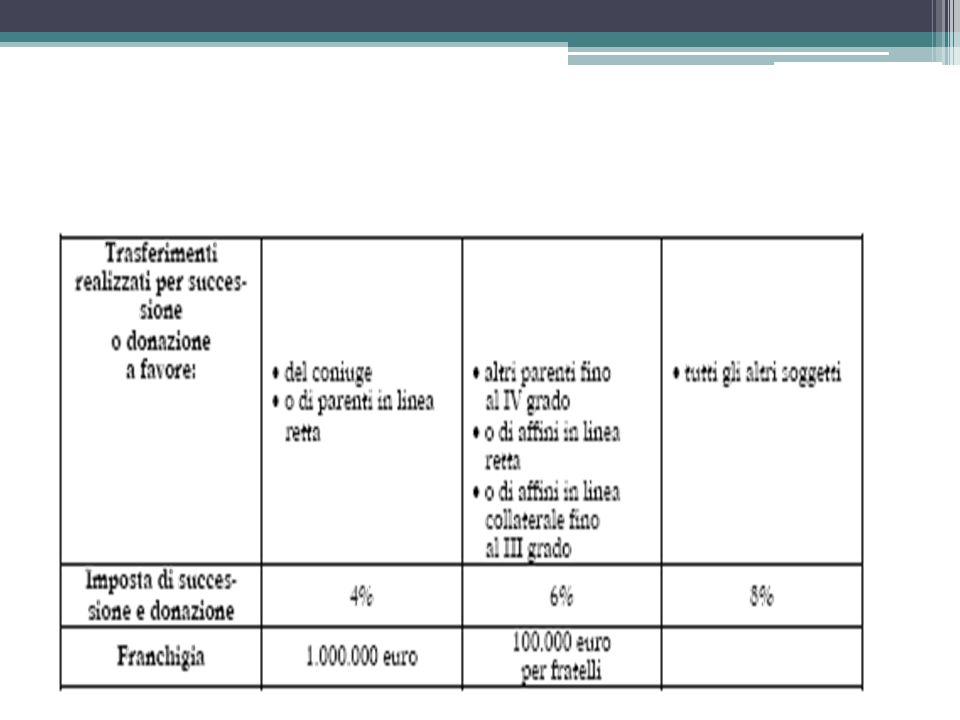

Infatti: In che modo individuare il rapporto tra i soggetti che, nella disciplina vigente del tributo, è fondamentale per fissare: Aliquote (4, 6, 8%) Franchigie ( ; euro) ( euro se handicap) Esenzioni (azienda e partecipazioni discendenti)

Franchigie ( ; euro) ( euro se handicap) Esenzioni (azienda e partecipazioni discendenti)")

88

Secondo l’Agenzia Il rapporto che rileva è tra disponente e beneficiario La tassazione è maggiore (8%) nei casi di: - trust di scopo (no beneficiario diretto) - no rapporto di parentela tra beneficiario e disponente - il beneficiario non è determinato al momento della segregazione del patrimonio

- no rapporto di parentela tra beneficiario e disponente. - il beneficiario non è determinato al momento della segregazione del patrimonio.")

89

Esempi Il trust attribuisce al trustee il potere di scegliere il beneficiario (eventualmente da un elenco o categoria) Il trust sottopone il diritto del beneficiario a condizione (es. conseguimento di una laurea in medicina) Il disponente si è riservato il diritto di nominare il beneficiario in un momento successivo

Il disponente si è riservato il diritto di nominare il beneficiario in un momento successivo.")

90

Osservazioni critiche

La tassazione della costituzione del vincolo non è giustificabile sulla base di un arricchimento certo (ancorchè futuro) Secondo parte della dottrina (e della giur.) il presupposto per la tassazione proporzionale si verificherebbe al momento di questo effettivo arricchimento

Secondo parte della dottrina (e della giur.) il presupposto per la tassazione proporzionale si verificherebbe al momento di questo effettivo arricchimento.")

91

CTP Firenze 12/2/2009 Trust discrezionale con possibili beneficiari, parenti fino al quarto grado Secondo Ufficio, imposta donazione al momento della segregazione al 6% Secondo CTP: tassazione al momento della segregazione dei beni: imposta fissa di registro Se successiva disposizione a favore dei beneficiari, si realizza il presupposto di imposta del tributo successioni e donazioni

92

Trust autodichiarato Il disponente è anche trustee

Non vi è passaggio della titolarità giuridica da un soggetto all’altro Vi è costituzione del vincolo ma non trasferimento dei beni Ciononostante, per l’AE vi è tassazione ai fini della imposta donazioni e successioni

93

Soggetto passivo tributo

L’imposta è dovuta dagli eredi e dai legatari per le successioni, dai donatari per le donazioni e dai beneficiari per le altre liberalità tra vivi Secondo il Ministero, è il trust ad essere soggetto passivo dell’imposta, in quanto immediato destinatario della disposizione

94

Trust non liberali ma onerosi

trust di garanzia o con funzioni solutorie Esempio: amministrazione di un pacchetto azionario al fine di dare efficacia reale alle pattuizioni contenute in una convenzione parasociale Secondo la Dottrina e giurisprudenza, fuori dal campo di applicazione dell’imposta

95

CTP Lodi del 12/1/2009 Società conferisce bene in trust affinchè liquidi il patrimonio per soddisfare i creditori sociali Secondo Ufficio, tassazione i. donazione 8% Secondo il ricorrente, no presupposto imposta donazione perché no atto liberale CTP Lodi: solo imposta fissa di registro, perché fuori dal campo applicativo imposta successioni e donazioni

96

Imposte ipotecarie e catastali

Ogni trasferimento immobiliare Ipotecarie 2% Catastali 1%

97

Ris. 110/E del 23/4/2009 Segregato in un trust quote società Alfa (97% capitale sociale) Trust irrevocabile per 10 anni: obbligo di gestire la partecipazione ed acquisire eventualmente altre Trust discrezionale: al termine, facoltà del trustee di decidere se assegnare le quote ai beneficiari, che sono predeterminati (coniuge e figli) Quesito: applicabile la esenzione art. 3, c. 4 ter, dlgs. 346/90 per donazione di azienda? Sussistono le condizioni?

Quesito: applicabile la esenzione art. 3, c. 4 ter, dlgs. 346/90 per donazione di azienda Sussistono le condizioni")

98

Secondo l’Agenzia Condizioni soddisfatte se:

Trust ha durata almeno di 5 anni (periodo di tempo minimo per la esenzione) I beneficiari finali sono discendenti o coniuge Trustee prosegue l’esercizio della impresa Il trust non è revocabile o discrezionale

I beneficiari finali sono discendenti o coniuge. Trustee prosegue l’esercizio della impresa. Il trust non è revocabile o discrezionale.")

99

Soluzione Agenzia Nel caso in esame negata la esenzione, perché la discrezionalità del trust renderebbe inconfigurabile un diritto certo ed incondizionato alla assegnazione delle quote Quindi tassazione come se trust di scopo oppure trust con beneficiario non coniuge o discendente.. Critica….

100

Trust e forme di “abuso”: strumenti di contrasto

Riconoscimento del trust e (ri)qualificazione negoziale Simulazione (c.d. trust sham) Interposizione fittizia di persona (art. 37 comma 3, Dpr 600/73)

qualificazione negoziale. Simulazione (c.d. trust sham) Interposizione fittizia di persona (art. 37 comma 3, Dpr 600/73)")

101

Segue.. Specifiche discipline antielusive (CFC, transfer price; società di comodo)? Principio divieto abuso del diritto (circ. 61/2010 Ag.Ent., ipotesi sintomatiche di forme di elusione)(Banca Italia – com 212/13) Cass /2012

(Banca Italia – com 212/13) Cass /2012.")

Presentazioni simili

>")

>")