Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LO SCENARIO DEL SISTEMA MODA: nuove esigenze formative e prospettive economiche Clemente Tartaglione 24 MARZO 2009

2

I primi segnali della crisi: i dati congiunturali dell’ultimo trimestre 2008

3

Andamento della Cassa integrazione L’andamento della cassa integrazione: la variazione tendenziale primo bimestre 2009 sullo stessi periodo del 2008 (Fonte:Inps)

")

4

Il rapporto con le banche: una condizione per lo sviluppo

5

Le cifre sul rapporto con il sistema bancario Quota prestiti bancari al settore moda all’interno del manifatturiero Livello di sofferenza: credito bancario non esigibile/ totale credito bancario Andamento del volume dei presti Totale prestiti al sistema moda al giugno 2008 29,9 miliardi di €

6

Trasformazioni del mercato e nuove sfide

7

L’accelerazione dei processi di globalizzazione, il forte avanzamento tecnologico e il crescente ruolo dei paesi di nuova industrializzazione hanno imposto una ridefinizione dei driver dello sviluppo Nuovo posizionamento sul mercato : rafforzando la presenza nelle fasce di prodotto di segmento medio alto Nuovo paradigma dell’innovazione: agendo su tutti i fattori che contribuiscono a costruire il valore del prodotto da quelli tecnici e tecnologici a quelli creativi, della comunicazione e retail Nuova mappa dell’internazionalizzazione: allargando il perimetro geografico su cui opera l’impresa verso i nuovi mercati al consumo delle aree di nuova industrializzazione Nuovo paradigma del network: spostando il baricentro organizzativo dal distretto alle reti lunghe; dal settore alla filiera, dai rapporti commerciali alle relazioni strutturali tra le unità di rete, per realizzare una piattaforma di integrazione allargando il perimetro a tutti gli attori che contribuiscono alla formazione del valore del prodotto moda Alcune elementi chiave per interpretare il cambiamento

8

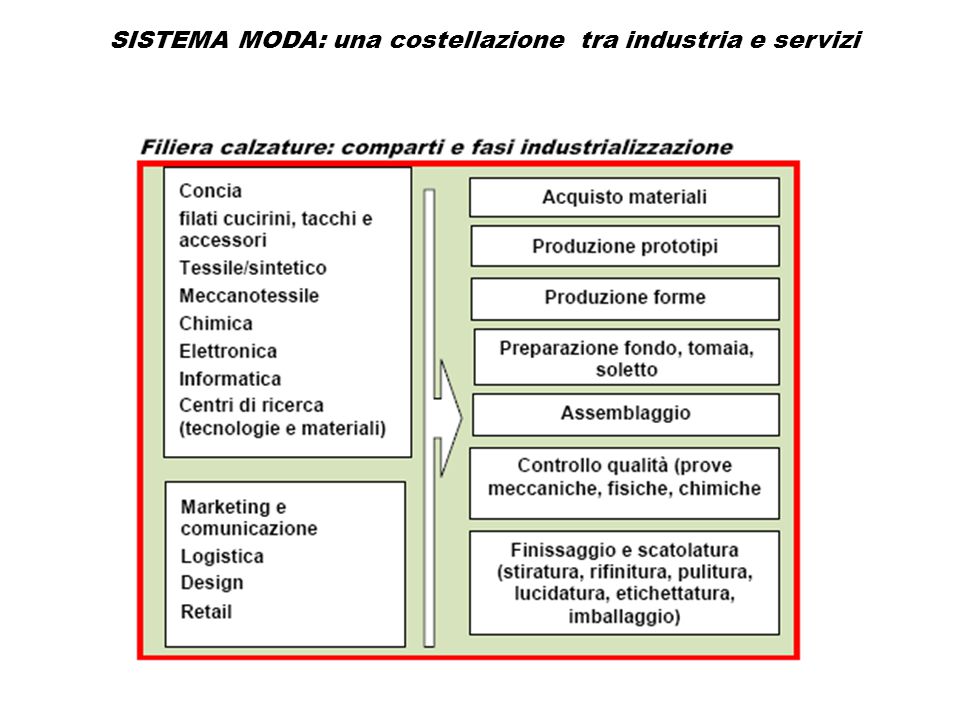

SISTEMA MODA: una costellazione tra industria e servizi

11

Il ruolo del Sistema Moda in Italia e nel mondo

12

Il ruolo della filiera TAC meridionale all'interno del sistema moda nazionale prima della crisi finanziaria

13

Il sistema moda nel manifatturiero: un confronto geografico

14

Una crescita trainata dalla competitività internazionale anche in una fase di euro forte

15

Competitività internazionale secondo l’indice Trade Performance NCTAD/WTO: 189 paesi a confronto Il Trade Performance Index (TPI) è un indice composito basato su 5 sottoindicatori: Saldo commerciale; Export pro capite; Quota nell’export mondiale; Diversificazione di prodotto; Diversificazione dei mercati.

è un indice composito basato su 5 sottoindicatori: Saldo commerciale; Export pro capite; Quota nell’export mondiale; Diversificazione di prodotto; Diversificazione dei mercati.")

16

Un’internazionalizzazione che si sposta verso i paesi di nuova industrializzazione e che si realizza anche attraverso l’acquisizione di imprese all’estero Fonte: Banca dati Reprint, Politecnico di Milano – ICE, ISTAT La componente multinazionale realizzata attraverso investimenti equity ha raggiunto una dimensione relativa pari al 18% del fatturato della filiera industriale moda e il 17% dell’occupazione nazionale Composizione geografica per livello di sviluppo

17

I principali mercati di sbocco dei prodotti moda

18

La crisi e il riassetto organizzativo del settore ha inciso pesantemente sull’occupazione

19

I numeri sull’occupazione

20

L’innovazione un fattore chiave per lo sviluppo e la crescita occupazionale

21

Sono le imprese innovative quelle che assumono e vanno all’estero Fonte: elaborazioni su dati ISTAT

22

Livelli di innovazione nel sistema moda un confronto nell’ambito dell’industria manifatturiera

23

Effetti dell’innovazione graduatoria delle voci per % di imprese innovative che gli attribuiscono importanza medio alta

24

I principali ostacoli all'innovazione: graduatoria delle voci per % di imprese che gli attribuiscono importanza medio alta Fonte: elaborazioni su dati ISTAT

25

La formazione come fattore di innovazione per intercettare il cambiamento

26

Il mismatch sul capitale umano è diventato il principale ostacolo all’assunzione Fonte: elaborazioni su dati ISTAT

27

Fonte: Elaborazione su dati Ministero del Lavoro, Excelsior La formazione resta un investimento marginale nella strategia di sviluppo delle imprese

29

Piccole imprese e subfornitura: attualità ed evoluzione per rimanere protagoniste

30

Struttura e competitività del sistema delle imprese: assetto produttivo e differenziali di performance delle micro e piccole imprese rispetto alla media di settore

31

Il ruolo delle piccole imprese e dell’artigianato: un’analisi quantitativa Quota micro imprese e addetti (industria a artigianto) con meno di 15 addetti sul tot.settore

con meno di 15 addetti sul tot.settore")

32

Fonte: elaborazioni su dati ISTAT Gli spazi per lo sviluppo delle imprese La crescente concorrenza internazionale se da un lato ha determinato una riduzione degli spazi per le imprese italiane, dall’altro lato ha offerto nuove opportunità di sviluppo che discendono dalla crescita dei mercati emergenti. A questo si aggiunge un cambiamento dei comportamenti al consumo più maturi ed esigenti, che stanno contribuendo ad una moltiplicazione degli spazi di mercato La domanda chiave diventa dunque: a quali condizioni le imprese della moda hanno un futuro in Italia?

33

Gli spazi per lo sviluppo delle imprese (Segue) Elemento generale è che in questo nuovo scenario l’offerta di un’impresa è di successo se assieme al prodotto si possono offrire servizi come la velocità e l’affidabilità, personalizzazione dei prodotti e dei servizi in relazione alle necessità del cliente e alle particolarità del suo mercato, soluzioni comode ai problemi gestionali dei clienti. Naturalmente all’interno del settore coesistono una molteplicità di ruoli diversi per le imprese (façonista, Terzista evoluto, Coordinatore di rete, impresa piattaforma, produttore con marchio proprio, fashion company…) ciascuno dei quali richiede competenze, formule organizzative e dimensioni diverse.

ciascuno dei quali richiede competenze, formule organizzative e dimensioni diverse..")

34

Gli spazi per lo sviluppo delle imprese (Segue) Spostandoci su un piano più specifico gli esempi che si possono fare sono almeno due: fast-fashion 1. La richiesta di continui cambiamenti e novità ha avuto l’effetto di frantumare il tradizionale modello stagionale (due stagione, due collezioni l’anno) per imporre strategie operative veloci. Questo nuovo mercato definito in letteratura fast-fashion ha imposto un nuovo orientamento alla velocità che include la produzione ma anche la progettazione, la logistica e la distribuzione su piccoli lotti. Imponendo in questo modo una capacità di flessibilità, puntualità, collaborazione all’interno della filiera. In questo quadro, per le PMI diventa cruciale la scelta della propria offerta in termini di capacità di coordinamento e collaborazione, di combinazione di prodotti e servizi, di progettazione, modellistica, e logistica sui punti vendita, di servizi accessori alla produzione, come ad esempio controlli di qualità o condizionamento ecc.

per imporre strategie operative veloci. Questo nuovo mercato definito in letteratura fast-fashion ha imposto un nuovo orientamento alla velocità che include la produzione ma anche la progettazione, la logistica e la distribuzione su piccoli lotti. Imponendo in questo modo una capacità di flessibilità, puntualità, collaborazione all’interno della filiera. In questo quadro, per le PMI diventa cruciale la scelta della propria offerta in termini di capacità di coordinamento e collaborazione, di combinazione di prodotti e servizi, di progettazione, modellistica, e logistica sui punti vendita, di servizi accessori alla produzione, come ad esempio controlli di qualità o condizionamento ecc..")

35

Gli spazi per lo sviluppo delle imprese (Segue) Spostandoci su un piano più specifico gli esempi che si possono fare sono almeno due: Imprese leader (marchi, griffes) Le imprese leader (marchi, griffes) hanno ormai intrapreso con decisione l’integrazione a valle nella distribuzione, spostando ulteriormente le proprie competenze dalla produzione all’ambito delle attività immateriali (progettazione, comunicazione, negoziante). Con questo passaggio queste grandi imprese stanno assumendo un ruolo di coordinatori generali della filiera (una sorta di general contractor del consumatore). Il risultato è un’industria nettamente divisa in cui cresce il mercato per quel subfornitore che sa dare risposte adeguate alle motivazioni che sono alla base dell’esternalizzazione. In questo senso, tutte le indagini compresa quella svolta sulle imprese in Abruzzo ci dicono che i fattori chiave del successo sono il rispetto dei tempi, la qualità e la rapidità e solo al quarto posto il fattore prezzo. Ovviamente la composizione delle motivazioni presenta forti differenze in relazione alla fascia di mercato in cui operano le imprese: la motivazione della ricerca di costi inferiori (che si associa ad una forte presenza di subfornitori esteri) è largamente prevalente nella fascia di mercato medio basso; mentre crescono i fattori di velocità, puntualità, flessibilità, qualità nella fascia medio fine e fine

. Il risultato è un’industria nettamente divisa in cui cresce il mercato per quel subfornitore che sa dare risposte adeguate alle motivazioni che sono alla base dell’esternalizzazione. In questo senso, tutte le indagini compresa quella svolta sulle imprese in Abruzzo ci dicono che i fattori chiave del successo sono il rispetto dei tempi, la qualità e la rapidità e solo al quarto posto il fattore prezzo. Ovviamente la composizione delle motivazioni presenta forti differenze in relazione alla fascia di mercato in cui operano le imprese: la motivazione della ricerca di costi inferiori (che si associa ad una forte presenza di subfornitori esteri) è largamente prevalente nella fascia di mercato medio basso; mentre crescono i fattori di velocità, puntualità, flessibilità, qualità nella fascia medio fine e fine.")

36

Si può quindi affermare che siamo in presenza di uno scenario dove non mancano spazi per quella subfornitura nazionale in grado di attrezzarsi in modo coerente da un punto di vista strategico organizzativo e delle competenze. Questo significa un impresa in grado di dare una risposta concreta all’aumento delle gamma di competenze richieste, competenze che non si possono esaurire nell’esercizio manifatturiero, competenze che ruotano attorno ad un modello di rete sempre più integrato e cooperativo che presenta differenze sostanziali con quello tradizionale dei distretti industriali I fattori chiave nella selezione dei subfornitori, media dei voti (da 1 a 10) attribuiti ai fattori dalle imprese intervistate

attribuiti ai fattori dalle imprese intervistate.")

37

Fonte: elaborazioni su dati ISTAT Struttura e competitività del sistema delle imprese: assetto produttivo e differenziali di performance tra piccole e medio-grandi imprese

38

Fonte: elaborazioni su dati ISTAT Profilo strutturale dell’apparato produttivo e divari di competitività (media Italia = 100)

")

39

Le piccole imprese della subfornitura: i principali fattori di criticità del sistema attraverso i risultati dell’osservatorio subforn (elaborazioni su dati hermeslab) Permanere una separazione netta tra mercato del conto proprio e quello della subfornitura Prevale una forte dipendenza dal principale committente Il mercato di riferimento del subfornitura continua ad essere quello locale di insediamento della stessa impresa Ancora un terzo delle imprese opera come subfornitore tradizionale svolgendo una sola fase del processo manifatturiero o un servizio complementare (imbusto, stiro, rifinitura) La metà delle imprese dichiara di svolgere una funzione solo esecutiva nel rapporto con il committente

Permanere una separazione netta tra mercato del conto proprio e quello della subfornitura Prevale una forte dipendenza dal principale committente Il mercato di riferimento del subfornitura continua ad essere quello locale di insediamento della stessa impresa Ancora un terzo delle imprese opera come subfornitore tradizionale svolgendo una sola fase del processo manifatturiero o un servizio complementare (imbusto, stiro, rifinitura) La metà delle imprese dichiara di svolgere una funzione solo esecutiva nel rapporto con il committente")

40

Quale strategia: le priorità delle imprese (elaborazioni su dati hermeslab) si conferma una bassa propensione verso strategie di crescita dimensionale anche attraverso processi di aggregazione strutturale Prevale un quadro strategico orientato all’allargamento dei committenti, spostamento su segmenti di mercato medio alti, accorciamento dei tempi di risposta al mercato, e integrazione della specializzazione manifatturiera con un ampliamento dei servizi offerti Per tutte la priorità di policy è l’introduzione di norme più stringenti nell’etichettatura sull’origine dei prodotti

si conferma una bassa propensione verso strategie di crescita dimensionale anche attraverso processi di aggregazione strutturale Prevale un quadro strategico orientato all’allargamento dei committenti, spostamento su segmenti di mercato medio alti, accorciamento dei tempi di risposta al mercato, e integrazione della specializzazione manifatturiera con un ampliamento dei servizi offerti Per tutte la priorità di policy è l’introduzione di norme più stringenti nell’etichettatura sull’origine dei prodotti")

41

Quali politiche per il futuro del settore?

42

Fonte: elaborazioni su dati ISTAT Le contraddizione nello sviluppo meridionale

43

La trasformazione del settore, un impegno che deve coinvolgere imprese, istituzioni e parti sociali: alcune priorità di policy migliorare il contesto infrastrutturale, istituzionale e finanziario in cui le piccole e gradi imprese operano Sviluppare una piattaforma di integrazione allargando il perimetro a tutti gli attori che contribuiscono alla formazione del valore del prodotto moda allargare l’area di adesione a questo nuovo scenario di sviluppo per superare un approccio difensivo alle prospettive del settore favorire un processo di consolidamento del network su basi strutturali (consorzi, fusioni, formazione di gruppi) Rafforzare la presenza del sistema moda sui nuovo mercati Sostenere le imprese nel processo di adattamento culturale e acquisizione delle nuove competenze attraverso l’attività formativa Favorire l’innovazione su tutte le componenti che contribuiscono a costruire il valore del prodotto moda: fattori tecnici e tecnologici; fattori creativi e socio culturali, comunicazione e distribuzione

Rafforzare la presenza del sistema moda sui nuovo mercati Sostenere le imprese nel processo di adattamento culturale e acquisizione delle nuove competenze attraverso l’attività formativa Favorire l’innovazione su tutte le componenti che contribuiscono a costruire il valore del prodotto moda: fattori tecnici e tecnologici; fattori creativi e socio culturali, comunicazione e distribuzione")

44

Fonte: elaborazioni su dati ISTAT Abruzzo Moda La situazione competitiva dell’industria locale Lo studio dei dati, gli incontri con i principali stakeholder del territorio e l’analisi della letteratura esistente mostrano: -un settore che ancora oggi detiene una posizione di primo piano nella struttura economica della regione -Un settore fatto prevalentemente da micro e piccole imprese che operano in una funzione di subfornitura (solo il 20% delle imprese lavora con un marchio proprio e raggiunge direttamente il mercato finale). -Un sistema industriale in cui il posizionamento prevalente è quello medio alto (circa il 60% dei contoterzisti) e la committenza principale è quella dei Marchi noti industriali (70%). - Un settore che però nonostante questo posizionamento che certamente rappresenta un punto di forza non sembra essere riuscito a cogliere pienamente la sfida competitiva della globalizzazione.

e la committenza principale è quella dei Marchi noti industriali (70%). - Un settore che però nonostante questo posizionamento che certamente rappresenta un punto di forza non sembra essere riuscito a cogliere pienamente la sfida competitiva della globalizzazione..")

45

Abruzzo Moda Quali politiche Su questi presupposti, la riqualificazione passa inevitabilmente attraverso un intervento che sia in grado di estrarre valore dall’essere collocati come piccola impresa della subfornitura fuori dal segmento basico a forte concorrenza di prezzo. Per far questo diventa imprescindibile superare le molte disfunzioni e ritardi che oggi si registrano sul piano della strategia e delle competenze per aumentare la capacità di queste imprese di dare quelle risposte che cercano le imprese committenti di marchi noti che si collocano su segmento di prodotto medio alto. A questo schema di sviluppo hanno aderito anche gli imprenditori. Nell’opinione dei subfornitori, così come delle imprese in conto proprio e in quelle miste con solo lievi differenze, il fattore prezzo ha infatti stabilmente ceduto il posto, a qualità, puntualità e rapidità.

46

Abruzzo Moda Questa strategia non si presenta sgombra da ostacoli. 1. la precarietà del bacino di competenze a cui attingere per continuare a presidiare le fasce alte di prodotto. A questo si associa una scarsa attività di formazione: solo ¼ delle imprese del campione ha svolto attività di formazione negli ultimi tre anni. Situazione che dipende anche dalla carenza del sistema locale della formazione che non riesce ad allinearsi alle esigenze delle imprese. 2. una marcata carenza di cultura della cooperazione, che in un sistema di micro e piccole imprese si riflette sulla capacità di comporre l’offerta al committente con un pacchetto di attività adeguato alle sue esigenze. 3. Il sistema della piccole imprese della subfornitura si dichiara in condizioni di scarsità di risorse finanziari. Va però precisato che l’analisi dei bilanci fa emergere un livello di indebitamento abbastanza allineato alla media del settore 4. La presenza sui mercati esteri delle imprese di subfornitura del campione è virtualmente nulla, limitata a casi molto particolari di specializzazioni produttive su prodotti di alta qualità. 5. Debole appare anche la capacità di innovazione e deboli, infine, sono i meccanismi di generazione di nuova conoscenza. Questo è imputabile alla mancanza di strutture di ricerca, alla scarsità di risorse finanziarie, alla minore capacità di far circolare informazioni, creando un circolo virtuoso tra apprendimento, innovazione ed efficienza. Anche la scelta degli investimenti conferma questa fragilità rispetto all’innovazione che la colloca ad un livello di importanza 3 rispetto ad un livello 5 al miglioramento della qualità dei prodotti. 6. C’è inoltre un processo di depauperamento del know haw trascinato da una scarsa capacità di governo dei processi di cambiamento. A questo va anche associata la difficoltà del ricambio generazionale nelle imprese e un ritardo manageriale nella gestione del riposizionamento. Questo quadro di fragilità della classe imprenditoriale/manageriale emerge in modo evidente anche dalla diffusa presenza di situazioni che palesano una indefinita strategia di riposizionamento. Basti pensare che ancora oggi quasi il 30% delle imprese di subfornitura dipende per oltre il 50% del suo fatturato da un solo committente e più del 50% dei subfornitori continua ad avere un rapporto strettamente esecutivo con il cliente

47

Proposte e strumenti Lezioni dal passato e indicazioni per il futuro I principali elementi di scenario utili alla definizione dell’assetto di policy possono essere sintetizzati su 3 punti: la gamma delle opportunità di mercato si sta ampliando in relazione alla maggiore complessità e dimensione del mercato finale e dei comportamenti del consumatore; I mutamenti nell’approccio al consumo hanno fatto crescere l’importanza delle caratteristiche immateriali dei prodotti (estetica, etica, fattori identitari). La richiesta di continui cambiamenti e novità ha avuto l’effetto di rafforzare l’esigenza di una impresa sempre più rapida e precisa nei tempi di consegna; Su questi presupposti diventa punto critico per l’impresa la capacità di selezionare il mercato e maturare quelle competenze che gli consentono di diventare protagonista all’interno di una filiera che deve essere capace di integrare fattori materiali con quelli immateriali e di accorciare i tempi al mercato. Questo significa che nessuna impresa, pena l’uscita dal mercato, può sottrarsi: 1. dalla necessità di sviluppare una maggiore capacità di interazione con il resto della filiera che tende ad agire in tempo reale, 2. dalla necessita di sviluppare una maggior capacità di fornire quei servizi aggiuntivi che possono contribuire alla formazione del valore finale del prodotto, che nello specifico della subfornitura diventa la capacità di inserirsi in piattaforme in grado offre un servizio integrato manifatturiero che solleva il committente da qualsiasi problematiche di tipo produttivo per concentrarsi sulla progettazione, la comunicazione, la distribuzione Questa esigenza non richiede necessariamente una crescita dimensionale di tutte le imprese, ma una maggiore compattezza della filiera, che si può realizzare anche attraverso formule operative non equity (ad esempio le Joint Venture, di scopo)

.")

Presentazioni simili