Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

IMU-TASI sugli immobili strumentali delle imprese Novità – Criticità - Proposte Relatore Dott. Vincenzo De Luca Responsabile Settore Fiscalità di Impresa Foggia, 10 giugno 2014

2

L’«esplosione» della fiscalità locale: I motivi In materia fiscale, la questione cruciale su cui bisogna intervenire con urgenza è quella dell’incremento «sproporzionato» della fiscalità locale, se è vero, come sostiene la Corte dei Conti, che, negli ultimi venti anni, la pressione fiscale complessiva - cresciuta dal 38% al 44% - è imputabile per oltre i 4/5 alla dinamica delle entrate locali. E’ evidente, infatti, la mancanza di qualsiasi coordinamento fra prelievo centrale e prelievo locale da cui deriva quel «circolo vizioso» per cui lo Stato taglia i trasferimenti ma lascia invariato il prelievo di sua competenza; gli enti locali - per sopperire ai tagli dei trasferimenti - aumentano le aliquote dei propri tributi, spesso anche in misura superiore a quanto effettivamente occorra. In tale contesto il combinato effetto IMU-TASI-TARI può avere un impatto devastante sulle nostre imprese.

3

L’«esplosione» della fiscalità locale: I motivi E quello che sostiene oggi la Corte dei Conti, lo diceva Luigi Einaudi, già nel 1946, alla Costituente: «L’amministratore del Comune concepisce il diritto di giungere fino ad un certo limite come un dovere di giungervi, tanto più che la spinta a spendere c’è sempre, quando esiste la possibilità di tassare.». (Luigi Einaudi - Seconda Sottocommissione per la Costituzione - Assemblea Costituente - 31 luglio 1946). Come dire: Se si dà ai Comuni un’aliquota tributaria da governare fra un minimo e un massimo, gli amministratori locali si fanno da sempre un dovere di raggiungere il massimo.

. Come dire: Se si dà ai Comuni un’aliquota tributaria da governare fra un minimo e un massimo, gli amministratori locali si fanno da sempre un dovere di raggiungere il massimo..")

4

Riordino della tassazione locale: La nuova «Imposta Unica Comunale» (IUC) A decorrere dal 1° gennaio 2014, è stata istituita la nuova «Imposta Unica Comunale» (IUC). La «IUC» si fonda su due presupposti impositivi: il primo, costituito dal possesso di immobili e collegato alla loro natura e valore; il secondo, collegato all’erogazione ed alla fruizione di servizi comunali. (Segue)

.")

5

Riordino della tassazione locale: La nuova «Imposta Unica Comunale» La «IUC» si compone: 1.dell’IMU, imposta di natura patrimoniale, dovuta dal possessore dell’immobile, ad esclusione dell’abitazione principale e delle relative pertinenze; 2.della TASI, il nuovo tributo sui servizi indivisibili, a carico sia del possessore che dell’utilizzatore dell’immobile; 3.della TARI, destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell’utilizzatore dell’immobile. (Segue)

.")

6

IMU (Imposta sugli immobili) A decorrere dal 2014, l’IMU non è più dovuta per le abitazioni principali e le relative pertinenze, ad esclusione dei seguenti fabbricati: -abitazioni di tipo signorile (categoria catastale A/1); -abitazioni in ville (categoria catastale A/8); -castelli, palazzi di eminenti pregi artistici o storici (categoria catastale A/9). (Segue)

.")

7

IMU (Imposta sugli immobili) L’IMU, invece, continuerà ad essere dovuta - oltre che per le altre abitazioni - anche per gli immobili strumentali delle imprese (i fabbricati classificati nei gruppi catastali C e D), quali, ad esempio: -Negozi e botteghe (categoria catastale C/1); -Magazzini e locali di deposito (categoria catastale C/2); -Laboratori per arti e mestieri (categoria catastale C/3); -Stabilimenti balneari (categoria catastale C/5); (Segue)

L’IMU, invece, continuerà ad essere dovuta - oltre che per le altre abitazioni - anche per gli immobili strumentali delle imprese (i fabbricati classificati nei gruppi catastali C e D), quali, ad esempio: -Negozi e botteghe (categoria catastale C/1); -Magazzini e locali di deposito (categoria catastale C/2); -Laboratori per arti e mestieri (categoria catastale C/3); -Stabilimenti balneari (categoria catastale C/5); (Segue)")

8

IMU (Imposta sugli immobili) -Opifici (categoria catastale D/1); -Alberghi e pensioni (categoria catastale D/2); -Teatri, cinematografi, sale per concerti e spettacoli (categoria catastale D/3); -Fabbricati costruiti o adattati per le speciali esigenze di una attività commerciale (categoria catastale D/8); -Residence (categoria catastale D/10).

-Opifici (categoria catastale D/1); -Alberghi e pensioni (categoria catastale D/2); -Teatri, cinematografi, sale per concerti e spettacoli (categoria catastale D/3); -Fabbricati costruiti o adattati per le speciali esigenze di una attività commerciale (categoria catastale D/8); -Residence (categoria catastale D/10).")

9

L’IMU sugli immobili strumentali delle imprese La normativa 1. L’aliquota di base dell’IMU. L’aliquota di base dell’IMU è pari al 7,6 per mille. I Comuni possono aumentarla o diminuirla fino a 0,3 punti percentuali. Pertanto, la predetta aliquota di base potrà oscillare da un minimo del 4,6 per mille ad un massimo del 10,6 per mille. (Segue)

.")

10

L’IMU sugli immobili strumentali delle imprese La normativa 2. La facoltà concessa ai Comuni di ridurre l’aliquota di base per gli immobili strumentali delle imprese. Ai Comuni è concessa «la facoltà» di «ridurre» l’aliquota di base (pari al 7,6 per mille) fino al 4 per mille, per gli immobili relativi alle imprese commerciali e per quelli che costituiscono beni strumentali per l’esercizio di arti e professioni. (Segue)

fino al 4 per mille, per gli immobili relativi alle imprese commerciali e per quelli che costituiscono beni strumentali per l’esercizio di arti e professioni. (Segue).")

11

L’IMU sugli immobili strumentali delle imprese La normativa 3. La facoltà concessa ai Comuni di ridurre l’aliquota di base per gli immobili strumentali delle imprese: L’interpretazione dell’IFEL. Al riguardo, vorrei ricordare l’interpretazione data dall’IFEL, la Fondazione Studi dell’ANCI, che - in merito alla «manovrabilità» delle aliquote IMU da parte dei Comuni - ha sostenuto che appare incoerente «qualsiasi ipotesi di penalizzazione degli immobili di cui la legge prevede espressamente soltanto la facoltà di riduzione e quindi indica l’opportunità di un’agevolazione: è il caso degli immobili dati in affitto o di quelli posseduti da imprese, che in caso di differenziazione di aliquote dovrebbero mantenersi su un livello almeno non superiore all’aliquota ordinaria adottata dal Comune.». (Segue)

.")

12

L’IMU sugli immobili strumentali delle imprese La normativa 4. La facoltà concessa ai Comuni di ridurre l’aliquota di base per gli immobili strumentali delle imprese: L’interpretazione dell’IFEL. Alla luce di tale interpretazione, si può fondatamente ritenere che il legislatore abbia voluto individuare nell’aliquota di base del 7,6 per mille, un livello massimo di aliquota, applicabile a tutte le fattispecie per le quali la norma consente una riduzione dell’aliquota di base stessa. Ed è, appunto, il caso specifico degli immobili strumentali delle imprese, laddove, per espressa norma di legge, è prevista, come abbiamo visto, la sola «facoltà» di riduzione dell’aliquota al 4 per mille.

13

L’IMU sugli immobili strumentali delle imprese Come hanno deliberato i Comuni Come hanno deliberato i Comuni nel 2013: La nostra indagine. Da un’indagine da noi effettuata è risultato che i Comuni, lo scorso anno - nel deliberare le aliquote definitive - nella quasi totalità dei casi, hanno fatto ampio ricorso alle maggiorazioni consentite dalla legge e, pertanto, l’aliquota sugli immobili strumentali all’esercizio dell’attività economica, è risultata ben superiore all’aliquota base del 7,6 per mille, arrivando a toccare, in molti casi, il valore massimo del 10,6 per mille. (Segue)

.")

14

L’IMU sugli immobili strumentali delle imprese Come hanno deliberato i Comuni In pratica, ciò che è emerso con evidenza è come l’IMU, in termini unitari, abbia inciso, particolarmente, sui settori della produzione e dei servizi che non hanno beneficiato, in alcun modo, di qualche attenuazione dell’imposta, né in fase di determinazione della base imponibile da parte dello Stato, né in fase di determinazione delle aliquote da parte dei Comuni. Si è, anzi, stimato che questi ultimi, come detto, si sono avvalsi - nella quasi totalità - della facoltà loro concessa di aumentare l’aliquota ordinaria, soprattutto, per gli uffici, i negozi e le botteghe, gli alberghi, i laboratori artigianali, applicando un’aliquota media su base nazionale stimabile intorno al 9 per mille.

15

L’IMU sugli immobili strumentali delle imprese Le proposte di «Confcommercio» per modificare la normativa 1. L’IMU quale imposta sul patrimonio: Esclusione degli immobili strumentali dall’imposta. Se l’IMU è una imposta sul patrimonio, la nostra prima proposta è quella di escludere dall’imposizione tutti gli immobili strumentali all’attività d’impresa, in quanto si tratta di beni che non rappresentano una forma di accumulo di patrimonio. Al riguardo, abbiamo sottolineato che tali beni subiscono già una tassazione attraverso il loro concorso alla produzione del reddito d’impresa.

16

L’IMU sugli immobili strumentali delle imprese Le proposte di «Confcommercio» per modificare la normativa 2. Attenuazione dell’impatto dell’imposta: Riduzione alla metà dell’aliquota IMU sugli immobili strumentali delle imprese. La nostra seconda proposta - alternativa alla prima - è finalizzata ad attenuare l’impatto dell’IMU sugli immobili strumentali delle imprese e consiste nella riduzione dell’aliquota base alla metà per i predetti immobili. (Segue)

.")

17

L’IMU sugli immobili strumentali delle imprese Le proposte di «Confcommercio» per modificare la normativa Tale proposta - che riprende, in pratica, l’impianto normativo prospettato dal primo Schema del Decreto legislativo sul «Federalismo fiscale municipale», che prevedeva, per gli immobili in questione, il dimezzamento obbligatorio dell’aliquota di base IMU – garantisce, in ogni caso, la potestà regolamentare dei Comuni di poter aumentare o diminuire, sino a 0,3 punti percentuali, l’aliquota base del 7,6 per mille. (Segue)

.")

18

L’IMU sugli immobili strumentali delle imprese Le proposte di «Confcommercio» per modificare la normativa A titolo di esempio, con l’accoglimento della nostra proposta emendativa, nella peggiore delle ipotesi, si verificherebbe la seguente situazione: ›Il Comune X delibera di aumentare l’aliquota base di 0,3 punti percentuali, come previsto dalla legge, portandola dal 7,6 per mille al 10,6 per mille. ›Tale aliquota «maggiorata», in ogni caso, per gli immobili relativi all’esercizio di impresa, sarebbe ridotta alla metà, gravando, in pratica, sull’impresa «solo» per il 5,3 per mille.

19

L’IMU sugli immobili strumentali delle imprese Le proposte di «Confcommercio» per modificare la normativa 3. Attenuazione dell’impatto dell’imposta: Deducibilità dell’IMU sugli immobili strumentali delle imprese dalle imposte sui redditi. Sempre al fine di attenuare l’impatto dell’IMU sugli immobili strumentali delle imprese, la nostra terza proposta è quella di rendere deducibile l’IMU dal reddito d’impresa determinato ai fini delle imposte sui redditi (Irpef/Ires) e dell’Irap. Ciò in quanto l’imposta, gravando su immobili strumentali all’esercizio dell’attività economica, rappresenta un costo inerente di cui, quindi, deve essere riconosciuta la piena deducibilità. (Segue)

e dell’Irap. Ciò in quanto l’imposta, gravando su immobili strumentali all’esercizio dell’attività economica, rappresenta un costo inerente di cui, quindi, deve essere riconosciuta la piena deducibilità. (Segue).")

20

L’IMU sugli immobili strumentali delle imprese Le proposte di «Confcommercio» per modificare la normativa Questa ipotesi trova sostegno nel ritenere l’IMU - come fa una parte della dottrina - non un’imposta sul patrimonio, ma un’imposta sui servizi locali e, quindi, un costo inerente all’attività economica esercitata. Inoltre, la diversa «natura giuridica» dell’imposta obbliga ad una «revisione» di tutti gli altri tributi locali (quali, ad esempio, la TASI), al fine di evitare ingiustificate duplicazioni d’imposta. Ma, soprattutto, la modifica della «natura giuridica» dell’imposta porta a determinarla in base agli effettivi servizi ricevuti dagli enti locali e non in base ad astratti criteri patrimonialistici. Rientra, infine, in un processo di semplificazione impositiva ed amministrativa: «Un’unica imposta sui servizi in luogo di tante».

, al fine di evitare ingiustificate duplicazioni d’imposta. Ma, soprattutto, la modifica della «natura giuridica» dell’imposta porta a determinarla in base agli effettivi servizi ricevuti dagli enti locali e non in base ad astratti criteri patrimonialistici. Rientra, infine, in un processo di semplificazione impositiva ed amministrativa: «Un’unica imposta sui servizi in luogo di tante»..")

21

L’IMU sugli immobili strumentali delle imprese Le proposte di «Confcommercio» per modificare la normativa Ebbene, con la legge di stabilità 2014, questa nostra proposta è stata, parzialmente, accolta. Infatti, a decorrere dal 2013, l’IMU sugli immobili strumentali delle imprese è deducibile ai fini delle imposte sui redditi (Irpef/Ires) nella misura: del 30%, per il periodo d’imposta 2013; del 20%, per i periodi d’imposta successivi. L’imposta resta, invece, indeducibile ai fini dell’Irap. Ricordo che nella prima bozza del Disegno di legge di stabilità, era previsto che, a decorrere dal 2014, l’IMU relativa ai predetti immobili fosse deducibile dall’Irpef e dall’Ires nella misura del 50% dell’imposta corrisposta.

nella misura: del 30%, per il periodo d’imposta 2013; del 20%, per i periodi d’imposta successivi. L’imposta resta, invece, indeducibile ai fini dell’Irap. Ricordo che nella prima bozza del Disegno di legge di stabilità, era previsto che, a decorrere dal 2014, l’IMU relativa ai predetti immobili fosse deducibile dall’Irpef e dall’Ires nella misura del 50% dell’imposta corrisposta..")

22

TASI: «I conti non tornano» Dalla Relazione Tecnica alla legge di stabilità 2014: «Applicando l’aliquota dell’1 per mille, si stima un gettito annuo TASI di circa 3.764 milioni di euro.». L’abrogazione dell’IMU sull’abitazione principale «produce effetti negativi sul gettito dei Comuni per un importo complessivo di circa 3.764 milioni di euro dal 2014.». (Segue)

.")

23

TASI: «I conti non tornano» Ma se consideriamo che, per l’anno 2014, è stata concessa ai Comuni la facoltà di aumentare l’aliquota TASI dello 0,8 per mille per finanziare le detrazioni sulle abitazioni principali, e che, «nell’ipotesi estrema in cui tutti i Comuni deliberassero l’incremento massimo consentito (ulteriore 0,8 per mille), si otterrebbe un ulteriore gettito TASI stimabile, in proporzione alle quantificazioni indicate nella Relazione Tecnica allegata alla legge di stabilità 2014, in oltre 3 miliardi di euro.». (Tratto dal Dossier del Servizio Bilancio dello Stato della Camera dei Deputati). (Segue)

. (Segue).")

24

TASI: «I conti non tornano» In pratica, a fronte di una riduzione di tasse per circa 3,8 miliardi di euro, c’è un incremento di imposizione di circa 6,8 miliardi di euro. L’abrogazione dell’IMU sull’abitazione principale, che secondo il Governo avrebbe dovuto comportare una riduzione della pressione fiscale sui contribuenti, con l’introduzione della TASI, si traduce, invece, in un consistente incremento della tassazione locale su cittadini ed imprese. Ecco perché «i conti non tornano».

25

TASI: La normativa A decorrere dal 2014, è stata introdotta la TASI, la nuova tassa sui servizi indivisibili dei Comuni. Il presupposto impositivo è dato dal possesso o dalla detenzione a qualsiasi titolo di fabbricati, compresa l’abitazione principale, di aree scoperte nonché di aree edificabili, a qualunque uso adibiti. Sono, pertanto, soggetti passivi della TASI i proprietari ed i titolari di diritti reali di godimento sugli immobili, nonché i detentori degli immobili a qualsiasi titolo (ad esempio, i locatari ed i comodatari). Nel caso in cui gli immobili siano occupati da soggetti diversi dai proprietari o dai titolari di diritti reali di godimento, questi ultimi e gli occupanti sono titolari di un’autonoma obbligazione tributaria, nelle seguenti misure, stabilite dai Comuni nei regolamenti: gli occupanti dovranno versare una quota compresa tra il 10% ed il 30% dell’imposta dovuta; la restante quota sarà a carico dei proprietari.

. Nel caso in cui gli immobili siano occupati da soggetti diversi dai proprietari o dai titolari di diritti reali di godimento, questi ultimi e gli occupanti sono titolari di un’autonoma obbligazione tributaria, nelle seguenti misure, stabilite dai Comuni nei regolamenti: gli occupanti dovranno versare una quota compresa tra il 10% ed il 30% dell’imposta dovuta; la restante quota sarà a carico dei proprietari..")

26

TASI: La normativa La base imponibile per calcolare la TASI è la stessa dell'IMU, cioè, la rendita catastale rivalutata e moltiplicata per gli appositi coefficienti. L'aliquota di base è pari all'1 per mille ed i Comuni hanno la facoltà di «azzerare» del tutto il tributo. L'aliquota massima per il 2014 è stabilita nella misura del 2,5 per mille, ma - relativamente allo stesso anno 2014 - è stata concessa ai Comuni la facoltà di aumentare l’aliquota TASI dello 0,8 per mille, con l’obbligo di destinare il relativo gettito alle detrazioni per le abitazioni principali e per le unità immobiliari ad esse equiparate, tali da generare effetti equivalenti od inferiori a quelli dell’IMU corrisposta nel 2012.

27

TASI: La normativa Tale maggiorazione - introdotta dal D.L. n. 16 del 2014, a seguito di un accordo tra ANCI e Governo per finanziare le detrazioni TASI sulla «prima casa» - determinerà, sicuramente, un aggravio impositivo sugli immobili strumentali delle imprese. Infatti, la somma delle aliquote IMU-TASI massima, pari al 10,6 per mille - prevista dalla legge di stabilità 2014, quale «clausola di salvaguardia» per non incrementare, ulteriormente, la pressione fiscale sui contribuenti – potrà, ora, salire fino all’11,4 per mille per «seconde case» ed immobili strumentali delle imprese.

28

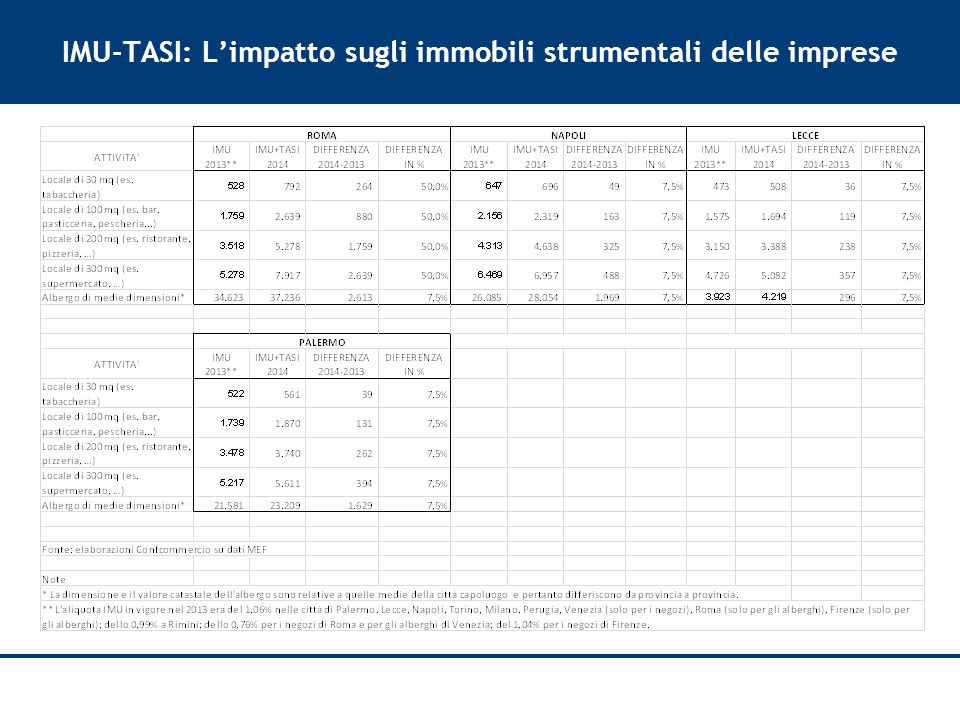

IMU-TASI: L’impatto sugli immobili strumentali delle imprese Al riguardo - al fine di effettuare una prima stima dell’impatto sugli immobili strumentali delle imprese del combinato effetto IMU-TASI - abbiamo eseguito un’elaborazione su dieci città campione (Milano, Torino, Venezia, Firenze, Perugia, Rimini, Roma, Napoli, Lecce e Palermo), considerando la somma delle aliquote IMU-TASI massima dell’11,4 per mille. Dall’analisi dei dati emerge che nei Comuni che nel 2013 hanno deliberato l’aliquota massima IMU del 10,6 per mille, l’incremento di prelievo, dovuto all’introduzione della TASI, nel 2014 sarà pari al 7,5%. Nei Comuni, invece, che nel 2013 hanno deliberato l’aliquota base IMU del 7,6 per mille (ad esempio, Roma per i negozi o Venezia per gli alberghi), il combinato effetto IMU-TASI determinerà nel 2014 un incremento di imposta pari al 50%. (Segue)

, il combinato effetto IMU-TASI determinerà nel 2014 un incremento di imposta pari al 50%. (Segue).")

29

IMU-TASI: L’impatto sugli immobili strumentali delle imprese Ad esempio: a Milano, un supermercato di 300 mq., passerebbe dai 9.831 euro di IMU del 2013, ai 10.573 euro di IMU-TASI del 2014, con un incremento di 742 euro; a Torino, una pizzeria di 200 mq., passerebbe dai 2.623 euro di IMU del 2013, ai 2.821 euro di IMU-TASI del 2014, con un incremento di 198 euro; a Venezia, un albergo di medie dimensioni, passerebbe dai 25.467 euro di IMU del 2013, ai 38.200 euro di IMU-TASI del 2014, con un incremento di 12.733 euro; a Firenze, un ristorante di 200 mq., passerebbe dai 7.387 euro di IMU del 2013, agli 8.097 euro di IMU-TASI del 2014, con un incremento di 710 euro; a Perugia, un bar di 100 mq., passerebbe dai 1.283 euro di IMU del 2013, ai 1.380 euro di IMU-TASI del 2014, con un incremento di 97 euro; (Segue)

")

30

IMU-TASI: L’impatto sugli immobili strumentali delle imprese a Rimini, un albergo di medie dimensioni, passerebbe dai 6.532 euro di IMU del 2013, ai 7.521 euro di IMU-TASI del 2014, con un incremento di 989 euro; a Roma, un ristorante di 200 mq., passerebbe dai 3.518 euro di IMU del 2013, ai 5.278 euro di IMU-TASI del 2014, con un incremento di 1.760 euro; a Napoli, una pescheria di 100 mq., passerebbe dai 2.156 euro di IMU del 2013, ai 2.319 euro di IMU-TASI del 2014, con un incremento di 163 euro; a Lecce, un bar di 100 mq., passerebbe dai 1.575 euro di IMU del 2013, ai 1.694 euro di IMU-TASI del 2014, con un incremento di 119 euro; a Palermo, una pasticceria di 100 mq., passerebbe dai 1.739 euro di IMU del 2013, ai 1.870 euro di IMU-TASI del 2014, con un incremento di 131 euro. Di seguito, si riportano le tabelle con i dati dell’elaborazione differenziati per attività economica.

31

IMU-TASI: L’impatto sugli immobili strumentali delle imprese

33

TASI: Le proposte di «Confcommercio» per ridurre l’impatto dell’imposta sulle imprese 1. Esclusione degli immobili strumentali delle imprese dalla TASI. La nostra prima proposta è quella di escludere gli immobili strumentali delle imprese dalla TASI in quanto riteniamo che i servizi indivisibili dei Comuni siano già finanziati dall’IMU corrisposta dalle imprese. Non si può, infatti, finanziare il costo degli stessi servizi con due imposte – IMU e TASI - che hanno la medesima base imponibile e che gravano sugli stessi beni. Ciò comporta una duplicazione di imposta che potrebbe dar luogo a rilievi di illegittimità.

34

TASI: Le proposte di «Confcommercio» per ridurre l’impatto dell’imposta sulle imprese 2. Esclusione degli immobili strumentali delle imprese dall’incremento dell’aliquota TASI. La nostra seconda proposta – alternativa alla prima - è quella di escludere gli immobili strumentali delle imprese dalle fattispecie per le quali i Comuni hanno la facoltà di deliberare un incremento dell’aliquota TASI dello 0,8 per mille. Per tali immobili resterebbe, pertanto, valida la «clausola di salvaguardia» prevista dalla legge di stabilità 2014, secondo cui la somma delle aliquote IMU-TASI massima non possa essere superiore al 10,6 per mille (in luogo dell’11,4 per mille).

..")

35

TASI: Gli adempimenti a carico dei contribuenti Gli adempimenti a carico dei contribuenti. Circa gli adempimenti a carico dei contribuenti, la normativa originaria della TASI poteva dare vita ad una «tassa dagli ottomila volti» in quanto lasciava piena discrezionalità ad ogni singolo Comune di stabilire i termini di versamento dell’imposta. (Segue)

.")

36

TASI: Le proposte di «Confcommercio» per semplificare gli adempimenti Modalità di versamento della TASI a regime. Al fine di semplificare gli adempimenti a carico dei contribuenti, abbiamo proposto che le scadenze per il versamento della TASI fossero le medesime di quelle previste per l'IMU (ossia, pagamento mediante due rate semestrali da versarsi entro il 16 giugno ed il 16 dicembre di ciascun anno). Inoltre, al fine di semplificare le modalità di calcolo della tassa, abbiamo proposto che il versamento della prima rata fosse eseguito sulla base delle aliquote e delle detrazioni deliberate dai Comuni nell’anno precedente, mentre il saldo dell’imposta dovuta per l’intero anno fosse eseguito, a conguaglio, sulla base delle delibere comunali pubblicate nel sito internet del Dipartimento delle finanze entro il termine del 28 ottobre di ciascun anno. (Segue)

. Inoltre, al fine di semplificare le modalità di calcolo della tassa, abbiamo proposto che il versamento della prima rata fosse eseguito sulla base delle aliquote e delle detrazioni deliberate dai Comuni nell’anno precedente, mentre il saldo dell’imposta dovuta per l’intero anno fosse eseguito, a conguaglio, sulla base delle delibere comunali pubblicate nel sito internet del Dipartimento delle finanze entro il termine del 28 ottobre di ciascun anno. (Segue).")

37

TASI: Le proposte di «Confcommercio» per semplificare gli adempimenti Ebbene, in sede di conversione in legge del D.L. n. 16 del 2014, le nostre proposte sono state accolte ed ora sono legge.

38

TASI: Le proposte di «Confcommercio» per semplificare gli adempimenti Previsione di un modello ministeriale per la dichiarazione TASI. Sempre al fine di semplificare gli adempimenti a carico dei contribuenti, in merito alla modulistica per la dichiarazione TASI, riteniamo fondamentale la previsione di un unico modello valido, obbligatoriamente, per tutti i Comuni ed approvato con un apposito decreto ministeriale. A tal fine abbiamo presentato un emendamento che garantisce - analogamente a quanto avviene per la dichiarazione IMU - l’unitarietà del modello su base nazionale.

39

TASI: Le modalità di calcolo della TASI per il 2014 Le modalità di calcolo della TASI per il 2014. Circa le modalità di calcolo della TASI per il 2014, la normativa prevedeva che: Per gli immobili diversi dall’abitazione principale, il versamento della prima rata della TASI fosse eseguito, entro il 16 giugno 2014, applicando l’aliquota base dell’1 per mille, salvo il caso in cui i Comuni avessero deliberato, entro il 23 maggio 2014, un’aliquota diversa (ed entro il 31 maggio 2014, fossero pubblicate nel sito internet del Dipartimento delle finanze le relative deliberazioni). Il versamento della rata a saldo dell’imposta dovuta per l’intero anno, invece, dovrà essere eseguito, a conguaglio, entro il 16 dicembre 2014, sulla base delle aliquote deliberate dai Comuni. (Segue)

. Il versamento della rata a saldo dell’imposta dovuta per l’intero anno, invece, dovrà essere eseguito, a conguaglio, entro il 16 dicembre 2014, sulla base delle aliquote deliberate dai Comuni. (Segue).")

40

TASI: Le modalità di calcolo dell’imposta per il 2014 Per le abitazioni principali, il versamento dell’imposta fosse eseguito in un’unica rata, entro il 16 dicembre 2014, salvo il caso in cui i Comuni avessero deliberato, entro il 23 maggio 2014, le aliquote e le detrazioni d’imposta (ed entro il 31 maggio 2014, fossero pubblicate nel sito internet del Dipartimento delle finanze le relative deliberazioni). In tal caso, il versamento della prima rata della TASI doveva essere eseguito, entro il 16 giugno 2014, sulla base delle aliquote deliberate dai Comuni. (Segue)

.")

41

TASI: Le modalità di calcolo dell’imposta per il 2014 Con queste modalità di calcolo dell’imposta per il 2014, si sarebbe verificato il caso «paradossale» che nei Comuni che nel 2013 hanno deliberato un’aliquota IMU del 10,6 per mille e non abbiano deliberato l’aliquota TASI entro il 23 maggio 2014, le imprese avrebbero pagato un acconto IMU pari al 5,3 per mille (50% del 10,6 per mille) ed un acconto TASI pari allo 0,5 per mille (50% dell’1 per mille). L’acconto, pertanto, sarebbe stato calcolato su un’«aliquota teorica» dell’11,6 per mille (10,6+1), superiore al limite massimo imposto dalla legge della somma delle aliquote IMU-TASI dell’11,4 per mille.

, superiore al limite massimo imposto dalla legge della somma delle aliquote IMU-TASI dell’11,4 per mille..")

42

TASI: Le proposte di «Confcommercio» per semplificare il versamento dell’imposta per il 2014 1. Versamento per l’anno 2014 della TASI in un’unica rata. E’ evidente - con riferimento al versamento della prima rata della TASI per il 2014 - che il brevissimo lasso di tempo intercorrente tra la data di pubblicazione delle delibere di approvazione delle aliquote (31 maggio 2014) e la data di versamento dell’imposta (16 giugno 2014), avrebbe creato notevoli ed insuperabili disagi, sia ai contribuenti sia ai soggetti che prestano assistenza fiscale, nell’affannosa ricerca delle informazioni necessarie ai fini dell’assolvimento dell’obbligo tributario, venendo meno, di conseguenza, ai principi di certezza del diritto e di tutela del contribuente. Pertanto, al fine di semplificare il versamento dell’imposta da parte dei contribuenti, abbiamo proposto, in primis, che, per il 2014, il versamento della TASI sia eseguito in un’unica rata, entro il termine del 16 dicembre 2014.

e la data di versamento dell’imposta (16 giugno 2014), avrebbe creato notevoli ed insuperabili disagi, sia ai contribuenti sia ai soggetti che prestano assistenza fiscale, nell’affannosa ricerca delle informazioni necessarie ai fini dell’assolvimento dell’obbligo tributario, venendo meno, di conseguenza, ai principi di certezza del diritto e di tutela del contribuente. Pertanto, al fine di semplificare il versamento dell’imposta da parte dei contribuenti, abbiamo proposto, in primis, che, per il 2014, il versamento della TASI sia eseguito in un’unica rata, entro il termine del 16 dicembre")

43

TASI: Le proposte di «Confcommercio» per semplificare il versamento dell’imposta per il 2014 2. Non sanzionabilità degli omessi od insufficienti versamenti della prima rata TASI per il 2014. In alternativa, abbiamo proposto - esclusivamente per il versamento relativo alla prima rata della TASI per il 2014 - la non applicazione di sanzioni ed interessi in tutte le ipotesi in cui il versamento sia, comunque, eseguito entro il termine di scadenza del pagamento della seconda rata della TASI per il 2014, ossia entro il 16 dicembre 2014.

44

TASI: Cosa ha deciso il Governo circa il versamento dell’imposta per il 2014 Proroga del versamento della prima rata della TASI: Accolte solo in parte le nostre richieste. Accogliendo solo in parte le nostre richieste, manifestate anche in una lettera ufficiale inviata lo scorso 14 maggio al Ministro dell’Economia e delle Finanze nonché al Sottosegretario alla Presidenza del Consiglio dei Ministri, il Governo ha deciso che nei Comuni che, entro il 23 maggio 2014, non hanno deliberato le aliquote, la scadenza per il pagamento della prima rata della TASI è prorogata dal 16 giugno 2014 al 16 ottobre 2014. A tal fine, i Comuni devono deliberare, entro il 10 settembre 2014, le aliquote e le detrazioni. Qualora i Comuni non deliberino entro tale termine, l’imposta sarà versata in un’unica rata, entro il 16 dicembre 2014, applicando l’aliquota base dell’1 per mille. Per i Comuni che, invece, hanno deliberato entro il predetto termine del 23 maggio, la scadenza per il versamento della prima rata della TASI resta confermata al 16 giugno 2014.

45

Cosa si può e si deve ancora fare «insieme» Alla luce dell’analisi svolta e dei dati emersi dalla nostra elaborazione sull’impatto del combinato effetto IMU-TASI sugli immobili strumentali all’attività di impresa, appare evidente che si tratta di una vera e propria «stangata» per le PMI. E’ necessario, però, che ora la «partita» si giochi, contemporaneamente, su due «tavoli»: a «livello istituzionale», «Confcommercio» proseguirà, con decisione, nell’«azione» di modifica delle norme «istitutive» dell’IMU e della TASI, sia per ridurne l’impatto impositivo sulle nostre imprese sia per semplificarne gli adempimenti a loro carico; a «livello locale», occorre che i Comuni, nell’ambito dei nuovi regolamenti per l’applicazione dell’IMU e della TASI, prevedano, necessariamente, alcune misure che consentano di «mitigare» gli effetti distorsivi di tali imposte sulle piccole e medie imprese, per renderle meno gravose e più eque. E qui, è necessaria l’«azione» decisa delle Associazioni territoriali.

46

Cosa si può e si deve ancora fare «insieme» 1. Alcune delle «misure» che si potrebbero proporre ai Comuni in materia di IMU. «Mutuare» a livello locale la nostra proposta emendativa di riduzione alla metà dell’aliquota di base per gli immobili strumentali all’attività di impresa. Portare all’attenzione dei Comuni e sostenere l’interpretazione data dall’IFEL in merito alla «non applicabilità» agli immobili posseduti dalle imprese della «maggiorazione» dell’aliquota di base (7,6 per mille). Applicazione di un’aliquota ridotta al minimo (4 per mille), per i primi 3 anni, per gli immobili delle PMI di nuova costituzione («start-up»). Applicazione di un’aliquota ridotta rispetto all’aliquota base del 7,6 per mille per i locali ubicati nei centri storici ed adibiti ad attività d’impresa.

. Applicazione di un’aliquota ridotta al minimo (4 per mille), per i primi 3 anni, per gli immobili delle PMI di nuova costituzione («start-up»). Applicazione di un’aliquota ridotta rispetto all’aliquota base del 7,6 per mille per i locali ubicati nei centri storici ed adibiti ad attività d’impresa..")

47

Cosa si può e si deve ancora fare «insieme» 2. Alcune delle «misure» che si potrebbero proporre ai Comuni in materia di TASI. «Mutuare» a livello locale la nostra proposta emendativa di esclusione degli immobili strumentali delle imprese dalla TASI in quanto, come detto, riteniamo che i servizi indivisibili dei Comuni siano già finanziati dall’IMU corrisposta dalle imprese (Modena, ad esempio, lo ha fatto, riducendo, peraltro, l’aliquota IMU su tali immobili dal 10,1 per mille del 2013 all’8,6 per mille del 2014). «Mutuare» a livello locale la nostra proposta emendativa di esclusione degli immobili strumentali delle imprese dalle fattispecie per le quali i Comuni hanno la facoltà di deliberare un incremento dell’aliquota TASI dello 0,8 per mille. Per tali immobili resterebbe, pertanto, valida la «clausola di salvaguardia» prevista dalla legge di stabilità 2014, secondo cui la somma delle aliquote IMU-TASI massima non possa essere superiore al 10,6 per mille (in luogo dell’11,4 per mille). (Segue)

. «Mutuare» a livello locale la nostra proposta emendativa di esclusione degli immobili strumentali delle imprese dalle fattispecie per le quali i Comuni hanno la facoltà di deliberare un incremento dell’aliquota TASI dello 0,8 per mille. Per tali immobili resterebbe, pertanto, valida la «clausola di salvaguardia» prevista dalla legge di stabilità 2014, secondo cui la somma delle aliquote IMU-TASI massima non possa essere superiore al 10,6 per mille (in luogo dell’11,4 per mille). (Segue).")

48

Cosa si può e si deve ancora fare «insieme» 2. Alcune delle «misure» che si potrebbero proporre ai Comuni in materia di TASI. Applicazione dell’aliquota «zero», per i primi 3 anni, per gli immobili delle PMI di nuova costituzione («start-up»). Applicazione dell’aliquota «zero» per i locali ubicati nei centri storici ed adibiti ad attività d’impresa.

. Applicazione dell’aliquota «zero» per i locali ubicati nei centri storici ed adibiti ad attività d’impresa..")

49

Cosa si può e si deve ancora fare «insieme» 3. Alcune delle «misure» che si potrebbero proporre ai Comuni in materia di IMU+TASI. Applicazione di un’aliquota complessiva IMU-TASI non superiore all’8,6 per mille, data dalla somma dell’aliquota base IMU (7,6 per mille) e dell’aliquota base TASI (1 per mille). N.B. Nella combinazione delle due aliquote, è conveniente mantenere più bassa l’aliquota IMU (rispetto all’aliquota base), e più alta l’aliquota TASI (sempre rispetto all’aliquota base), in quanto l’IMU è deducibile dall’Irpef/Ires nella misura del 20% (dal 2014), mentre la TASI è totalmente deducibile. Ad esempio: Aliquota IMU: 6,1 per mille. Aliquota TASI: 2,5 per mille.

e dell’aliquota base TASI (1 per mille). N.B. Nella combinazione delle due aliquote, è conveniente mantenere più bassa l’aliquota IMU (rispetto all’aliquota base), e più alta l’aliquota TASI (sempre rispetto all’aliquota base), in quanto l’IMU è deducibile dall’Irpef/Ires nella misura del 20% (dal 2014), mentre la TASI è totalmente deducibile. Ad esempio: Aliquota IMU: 6,1 per mille. Aliquota TASI: 2,5 per mille..")

50

Cosa si può e si deve ancora fare «insieme» Come si può notare, si tratta di richieste che mirano, esclusivamente, a ridurre l’impatto, eccessivamente gravoso, del combinato effetto IMU-TASI sulle imprese ed a favorire quelle realtà economiche che possono contribuire a creare nuove opportunità di crescita e di lavoro e ad evitare che una fiscalità locale, divenuta ormai insostenibile, costringa moltissime delle nostre imprese a chiudere i «battenti».

51

Cosa scriveva Luigi Einaudi nel 1922 «Il peggio è la mancanza di coordinazione fra imposta ed imposta, fra imposta e sovrimposta. Ognuna fa da sé ed ognuna punta verso l’alto, senza preoccuparsi se la somma non diventi assurda (…). Bisogna farla finita a ogni costo con il brutto vezzo di creare imposte dalle denominazioni più stravaganti e a beneficio degli enti più inverosimili. Le imposte debbono essere poche, semplici, senza addizionali, senza imbrogli.». (Tratto da «Semplificare e ridurre», Luigi Einaudi, «Corriere della Sera» del 7 marzo 1922).

. Bisogna farla finita a ogni costo con il brutto vezzo di creare imposte dalle denominazioni più stravaganti e a beneficio degli enti più inverosimili. Le imposte debbono essere poche, semplici, senza addizionali, senza imbrogli.». (Tratto da «Semplificare e ridurre», Luigi Einaudi, «Corriere della Sera» del 7 marzo 1922)..")

Presentazioni simili

Decreto Legislativo.>")

>")

; Nuove regole per lutilizzo delle perdite – D.L. n.98/2011 (c.d. manovra.>")