Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Indicatori congiunturali Gli indicatori compositi (misti)

")

3

Indicatori compositi La costruzione di un indicatore composito consiste nell'aggregazione opportuna di un certo numero di indicatori elementari che si ritengono rappresentativi di aspetti diversi di uno stesso fenomeno multi-dimensionale. La disponibilità di un indicatore composito consente di descrivere in modo sintetico ed efficace l'evoluzione di un determinato fenomeno che nel nostro caso coincide con il ciclo economico facilitando la diffusione dell'informazione statistica.

4

Vantaggi e svantaggi degli indicatori compositi

condensano un gran numero di informazioni; sintetizzano fenomeni complessi; veicolano messaggi comprensibili anche ad un pubblico non esperto; sono un utile strumento per i decision makers Svantaggi: possono trasmettere messaggi fuorvianti; con la riduzione del numero di indicatori esiste il rischio di interpretazioni non adeguate; presentano una sostanziale arbitrarietà nel metodo di calcolo.

5

Indici compositi Medie ponderate dei migliori indicatori

I pesi tengono conto della variabilità degli indicatori ISCO: 24 indicatori produzione industriale in vari settori valore aggiunto dei servizi commercio estero componenti della domanda risultati delle inchieste congiunturali indicatori monetari

6

Indici di diffusione Diffusion indexes provide another source of useful, but often neglected, information about the business cycle. They tell us how widespread a particular business cycle movement (expansion or contraction) has become, and measure the breadth of that movement. Diffusion indexes measure the number of components that are increasing in any given month.

has become, and measure the breadth of that movement. Diffusion indexes measure the number of components that are increasing in any given month.")

7

……… For example, since the leading index has ten components, a diffusion index value of 70 would indicate that seven of the ten components were rising. A diffusion index of zero would indicate that all ten fell. Diffusion indexes are not redundant even though they are based on the same set of data as the composite indexes. On occasion, they move in different directions. A composite index differentiates between small and large overall movements in the component series, while a diffusion index measures the prevalence of those general movements. The difference is often very useful when attempting to either confirm or predict cyclical turning points.

8

Indici di diffusione Indice di diffusione storico:

dove N e,t = numero di serie in espansione e Nt = numero di serie prese in considerazione

9

Indici di diffusione Indice di diffusione corrente:

dove N e,t = numero di serie in espansione (variazione effettiva positiva rispetto all intervallo precedente) e N s,t = numero di serie stazionarie (nessuna variazione rispetto all intervallo precedente)

e N s,t = numero di serie stazionarie (nessuna variazione rispetto all intervallo precedente)")

10

Indici di diffusione Indice di diffusione cumulato:

11

Segnalatori di tensione

Anticipano o segnalano il prodursi di andamenti economici che si discostano rispetto ad un andamento ritenuto normale o obiettivo da conseguire Utilizzati per un’analisi congiunturale di stampo monetario, ossia più interessata ai movimenti di breve periodo di variabili monetarie (tassi interesse, tassi di cambio, quantità di moneta; corsi azionari, ecc.)

")

12

Indicatori di tensione

Misure di utilizzo della capacità produttiva Scostamento dal tasso di disoccupazione non inflazionistico Saldi della bilancia dei pagamenti Differenziale di inflazione con gli altri paesi Tasso di cambio reale

13

OECD System of Leading Indicators Practices and Tools

13

14

Cyclical Analysis Program

Data preparation De-trending and Turning Point Identification - Bry-Boschan routine 1 Phase duration minimum 5 months 2 Cycle duration minimum 15 months 3 If flat TP/double TP in zone, select last TP 4 Extreme values ignored Cross Correlation Analysis Selection of leading indicators (components) Composite Indicators

Composite Indicators.")

15

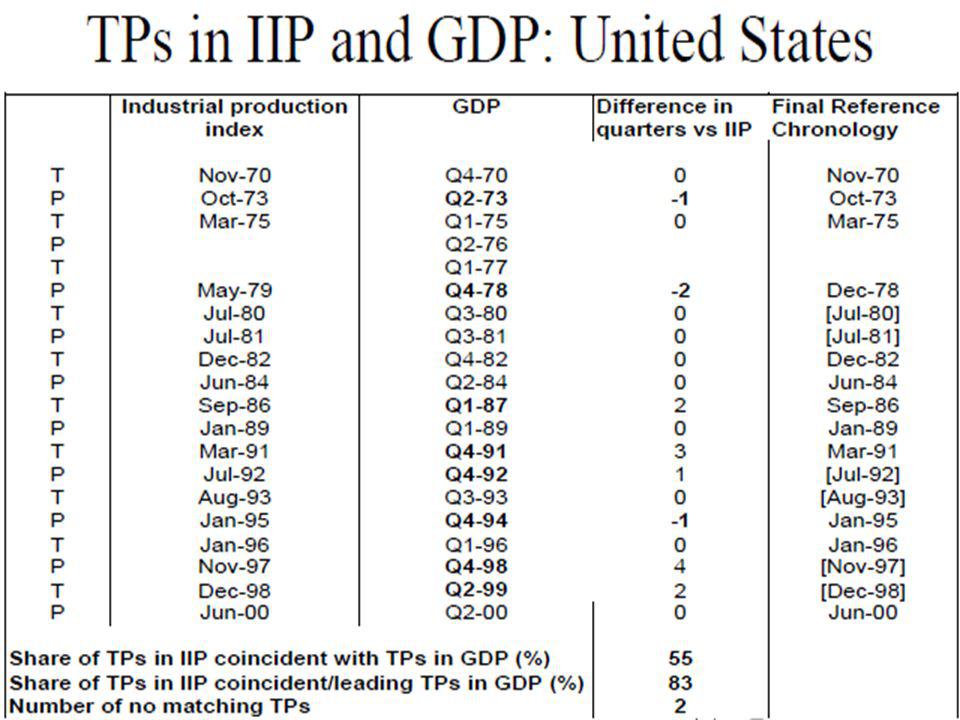

Reference Series and Chronology

Industrial production (IIP) and GDP are used to establish the reference chronology of turning point (TP) dates Initial list of TPs in IIP and GDP are selected by the Bry-Boschan routine Reference TPs are dated in the monthly IIP so that consistency is ensured with corresponding TPs in the quarterly GDP Reference chronology validated by country experts to take into account economic criteria

and GDP are used to establish the reference chronology of turning point (TP) dates. Initial list of TPs in IIP and GDP are selected by the Bry-Boschan routine. Reference TPs are dated in the monthly IIP so that consistency is ensured with corresponding TPs in the quarterly GDP. Reference chronology validated by country experts to take into account economic criteria.")

18

Criteria used for selection of component series

Practical criteria: Frequency – monthly series preferred Timeliness – CLI for m published at m-2 – data available at m-1 preferred Statistical criteria: Length of lead - median lead at TPs is preferred to mean lead Consistency of lead – standard deviation from median lead Smoothness – MCD value used to determine smoothing Missing/extra cycles – indicates number of false signals Cyclical conformity – correlation used to verify cyclical profiles Economic criteria: Economic rational – economic reason for the leading behaviour Coverage – wide coverage of components to ensure good representation of relevant sectors of economy

19

Evaluation of component series

Tools: Graphs - Turning Point Analysis Data: De-trended components and reference series Turning Point Analysis Invert components with a counter cyclical behaviour against the reference series Use graphical inspection to identify extra/missing TPs of components against TPs of reference series Match TPs between components and reference series so that there is a 1 to 1 correspondence

20

Evaluation of extra/missing TPs: Counter cyclical series inverted

21

Evaluation of component series

Tools: Graphs - Cross-correlation Data: Smoothed de-trended components and reference series Cross-correlation analysis Invert components with a counter cyclical behaviour against the reference series Examine the lead at peak-correlation against the median lead at all TP – should not be too different Examine the peak-correlation value – components with a low value should only be selected if other criteria are good

22

Classification of component series

Coincident behaviour at TPs • Median lead/lag is between +/-2 months Leading behaviour at TPs • Shorter/medium leading - median lead 2 to 8 months • Longer leading - median lead over 8 months Lagging behaviour at TPs • Median lag is more than -2 months In all cases: the median lag/lead should be supported by a peak-correlation at roughly the same lag/lead

23

OECD - Composite Indicators

Standardisation of components by subtracting the mean from the observed values and divide the resulting difference by the mean of absolute values of the difference from the mean Weighting 1. within a country: equal weights for components – if short and long CLIs: different weights based on the number of components 2. zone aggregates: different weights for country CI (PPP adjusted GDP weights) Aggregation The raw composite index is obtained by averaging the standardised indices of each component

Aggregation. The raw composite index is obtained by averaging the standardised indices of each component.")

24

OECD - Composite Indicators

Presentation: The final composite index is presented in a form which makes it more readily comparable to the reference series. 1. Amplitude adjustment is carried out by adjusting first the mean to unity and then adjusting the amplitude of the raw index to agree with that of the reference series by means of a scaling factor 2. Trend restoration is done by multiplying the amplitude adjusted composite index by the trend of the reference series in its original units.

25

Components by type of series after 2002 updating

26

Un esempio: leading indicator

Il “superindice” Usa, costruito dal Conference Board aggrega l’andamento di diverse variabili che si ritiene abbiano la proprietà di anticipare il ciclo. 26

27

Indicatori leading, coincident, lagging

27

28

Le componenti del leading Usa

THE CONFERENCE BOARD'S LEADING INDICATORS INDEX (10 VARIABLES) AVERAGE WEEKLY HOURS - MANUFACTURING INITIAL CLAIMS FOR UNEMPLOYMENT INSURANCE NEW ORDERS OF CONSUMER GOODS & MATERIALS VENDOR PERFORMANCE, COMPANIES RECEIVING SLOWER DELIVERIES MANUFACTURERS NEW ORDERS FOR NONDEFENSE CAPITAL GOODS NEW PRIVATE HOUSING UNITS AUTHORIZED BY BUILDING PERMIT STANDARD & POOR'S INDEX OF 500 COMMON STOCKS (MONTHLY AVERAGE) MONEY SUPPLY M2 INTEREST RATE SPREAD - 10-YR TREAS BOND LESS FED FUNDS INDEX OF CONSUMER EXPECTATIONS 28

AVERAGE WEEKLY HOURS - MANUFACTURING. INITIAL CLAIMS FOR UNEMPLOYMENT INSURANCE. NEW ORDERS OF CONSUMER GOODS & MATERIALS. VENDOR PERFORMANCE, COMPANIES RECEIVING SLOWER DELIVERIES. MANUFACTURERS NEW ORDERS FOR NONDEFENSE CAPITAL GOODS. NEW PRIVATE HOUSING UNITS AUTHORIZED BY BUILDING PERMIT. STANDARD & POOR S INDEX OF 500 COMMON STOCKS (MONTHLY AVERAGE) MONEY SUPPLY M2. INTEREST RATE SPREAD - 10-YR TREAS BOND LESS FED FUNDS. INDEX OF CONSUMER EXPECTATIONS. 28.")

29

Le componenti del coincident indicator Usa

THE CONFERENCE BOARD'S COINCIDENT INDICATORS INDEX EMPLOYED - NONFARM INDUSTRIES TOTAL (PAYROLL SURVEY) PERSONAL INCOME LESS TRANSFER PAYMENTS INDUSTRIAL PRODUCTION BUSINESS (MANUFACTURING AND TRADE SALES) IN CONSTANT DOLLARS 29

PERSONAL INCOME LESS TRANSFER PAYMENTS. INDUSTRIAL PRODUCTION. BUSINESS (MANUFACTURING AND TRADE SALES) IN CONSTANT DOLLARS. 29.")

30

Le componenti del lagging indicator Usa

THE CONFERENCE BOARD'S LAGGING INDICATORS INDEX AVERAGE DURATION OF UNEMPLOYMENT (WEEKS) BUSINESS MANUFACTURING & TRADE INVENTORIES/SALES RATIO 6-MO CHNG (ANNUALIZED) IN INDEX OF MFG UNIT LABOR COSTS PRIME RATE CHARGED BY BANKS COMMERCIAL & INDUSTRIAL LOANS OUTSTANDING RATIO OF CONSUMER CREDIT OUTSTANDING TO PERSONAL INCOME 6-MONTH CHANGE (ANNUALIZED) IN CPI FOR SERVICES 30

BUSINESS MANUFACTURING & TRADE INVENTORIES/SALES RATIO. 6-MO CHNG (ANNUALIZED) IN INDEX OF MFG UNIT LABOR COSTS. PRIME RATE CHARGED BY BANKS. COMMERCIAL & INDUSTRIAL LOANS OUTSTANDING. RATIO OF CONSUMER CREDIT OUTSTANDING TO PERSONAL INCOME. 6-MONTH CHANGE (ANNUALIZED) IN CPI FOR SERVICES. 30.")

31

Il ruolo delle variabili finanziarie all’interno dei leading indicators

Notate come nel leading indicator siano incluse anche alcune variabili di carattere finanziario. In particolare, l’inclinazione della curva dei rendimenti, sintetizzata attraverso lo spread fra i tassi a lunga ed i tassi a breve Una curva dei tassi inclinata positivamente implica attese di tassi in aumento da parte dei mercati. Queste possono essere intese come aspettative di ripresa del ciclo economico. 31

32

... La crescita dell’offerta di moneta (in termini reali) può costituire un indicatore sintetico delle condizioni monetarie di un’economia e quindi anticiparne le tendenze di breve. In ogni caso, non è detto che la velocità di circolazione della moneta resti stabile. Nella fase di debolezza del ciclo d’inizio anni novanta, la forte crescita della moneta sembra però rispecchiare lo spostamento dei mercati verso attività liquide, così come la recente decelerazione può essere dovuta allo spostamento verso titoli a più lunga scadenza 32

può costituire un indicatore sintetico delle condizioni monetarie di un’economia e quindi anticiparne le tendenze di breve. In ogni caso, non è detto che la velocità di circolazione della moneta resti stabile. Nella fase di debolezza del ciclo d’inizio anni novanta, la forte crescita della moneta sembra però rispecchiare lo spostamento dei mercati verso attività liquide, così come la recente decelerazione può essere dovuta allo spostamento verso titoli a più lunga scadenza. 32.")

33

“The stock market has predicted nine out of the last five recessions” (P.Samuelson)

I corsi azionari possono essere considerati come una sintesi dei profitti attesi dal mercati. La prociclicità dei profitti induce a ritenere che la Borsa tenda ad anticipare il ciclo. Secondo questa chiave di lettura la Borsa “è un previsore”. E’ possibile peraltro che sia anche la stessa Borsa ad influenzare il ciclo. 33

34

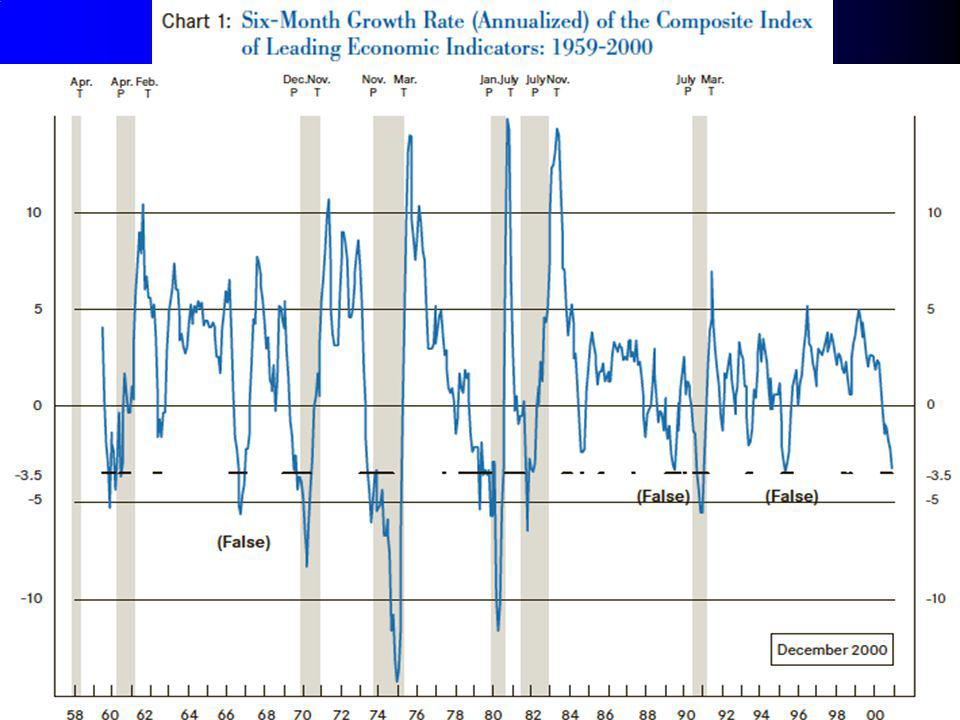

Forecasting Recessions Using the Index of Leading Economic Indicators

It is imprudent to forecast a recession using a simple and inflexible rule. The U.S. economy is continually evolving, and is far too complex to be summarized by one economic series. Predicting these turning points is a difficult task. In practice, economists and analysts apply rules of thumb to help identify recent turning points and a coming recession. For example, three consecutive monthly declines of the leading index appear to be correlated with declines in overall economic activity.

35

Interpreting Declines in the Leading Index: The Three Ds

How can one determine, then, when weakness in the leading index represents a true signal of recession? One useful approach is to examine the “Three Ds”: the duration, depth, and diffusion of the leading indicators. The longer the weakness continues, the deeper it gets; and the more widespread it becomes, the more likely a recession will occur.

36

…….. It is not sufficient to draw conclusions based on a single rule.

The duration of a decline is perhaps the most obvious indication of imbalances in the economy, which might eventually enter a recession as a result. However, for reliable interpretation of these declines, most economists also require a significant downward movement in the index, as well as declines in the majority of the component series. A more comprehensive rule—also based on historical analysis—shows that downward movements in the leading index of one to two percent over six months, coupled with declines in more than half of the components, can be reasonable criteria for a recession warning.

38

Cautions and Conclusions

Interpretation of business cycle indicators, and in particular the composite leading index, is more complex than simple graphs can convey. It is important to recognize that the U.S economy is continually evolving, and is too complex to be completely summarized with just a few economic series or statistics. Although prior business cycles have shown patterns that are likely to be repeated to some degree and should be watched when predicting turning points, recessions can start and end for a variety of reasons. Moreover, economic expansions and contractions are not periodic and symmetric

39

………… These complications confound our ability to quickly perceive the development of a turning point in the economy. Nonetheless, thoughtful and pragmatic analysis of the cyclical indicators yields important information about the business cycle. The indicator approach is useful, because it provides an earlier signal of a turn in the economy than can reliably be found by using other analytical approaches.

40

Indicatori coincidenti

Sono rilevanti, nonostante non siano anticipatori, perché forniscono informazioni sulla dinamica del PIL in tempo reale (mentre i dati sul PIL hanno un ritardo di 2-3 mesi) Le principali applicazioni empiriche: I due più famosi esempi di indicatori coincidenti di attività economica con frequenza mensile sono il Chicago Fed National Activity Index (CFNAI) per gli Stati Uniti e l’Eurocoin per l’Area Euro (Altissimo et al.); In Italia l’Osservatorio RegiosS propone un indicatore coincidente con frequenza mensile per l’Italia e per ciascuna regione del Paese. 40

Le principali applicazioni empiriche: I due più famosi esempi di indicatori coincidenti di attività economica con frequenza mensile sono il Chicago Fed National Activity Index (CFNAI) per gli Stati Uniti e l’Eurocoin per l’Area Euro (Altissimo et al.); In Italia l’Osservatorio RegiosS propone un indicatore coincidente con frequenza mensile per l’Italia e per ciascuna regione del Paese. 40.")

41

Il Chicago Fed National Activity Index (CFNAI)

Il Chicago Fed National Activity Index (CFNAI) è l’indicatore coincidente di attività economica con frequenza mensile realizzato dalla Federal Reserve Bank of Chicago; Il CFNAI descrive l’andamento del ciclo economico americano. L’indicatore rappresenta lo scostamento della dinamica del PIL rispetto alle tendenze di lungo periodo (standardizzata a zero). Il CFNAI è una singola misura di attività economica costruita come la media ponderata di 85 indicatori macroeconomici. La tecnica utilizzata è l’analisi per componenti principali, che permette di sintetizzare in un’unica variabile l’informazione contenuta nelle 85 serie storiche originarie (fonte: Stock and Watson 1999). 41

è l’indicatore coincidente di attività economica con frequenza mensile realizzato dalla Federal Reserve Bank of Chicago; Il CFNAI descrive l’andamento del ciclo economico americano. L’indicatore rappresenta lo scostamento della dinamica del PIL rispetto alle tendenze di lungo periodo (standardizzata a zero). Il CFNAI è una singola misura di attività economica costruita come la media ponderata di 85 indicatori macroeconomici. La tecnica utilizzata è l’analisi per componenti principali, che permette di sintetizzare in un’unica variabile l’informazione contenuta nelle 85 serie storiche originarie (fonte: Stock and Watson 1999). 41.")

42

IL CFNAI (composizione del dataset)

Le 85 serie storiche utilizzate per la costruzione del CFNAI possono essere suddivise in cinque categorie: Produzione e reddito: i dati si riferiscono al tasso di crescita della produzione industriale nei diversi settori e per categoria di prodotto. Inoltre, si considerano indici compositi come il Purchasing Managers Index (PMI), il grado di utilizzo della capacità produttiva e il tasso di crescita del reddito; Mercato del lavoro: tasso di occupazione, di disoccupazione e il totale delle ore lavorate; Consumi delle famiglie e l’indice di costruzione di nuove case; Vendite industriali e commerciali (vendite all’ingrosso e al dettaglio); Ordini e scorte. 42

, il grado di utilizzo della capacità produttiva e il tasso di crescita del reddito; Mercato del lavoro: tasso di occupazione, di disoccupazione e il totale delle ore lavorate; Consumi delle famiglie e l’indice di costruzione di nuove case; Vendite industriali e commerciali (vendite all’ingrosso e al dettaglio); Ordini e scorte. 42.")

43

IL CFNAI dagli anni Novanta ad oggi

43

44

Eurocoin (CEPR – Banca d’Italia) …

L’Eurocoin è l’indicatore coincidente per l’Area dell’Euro proposto dal CEPR in collaborazione con la Banca d’Italia. Per la costruzione dell’Eurocoin si considerano le seguenti serie storiche relative a Germania, Francia, Italia, Spagna, Paesi Bassi e Belgio: Il PIL (fonte: Eurostat); La produzione industriale (fonte: Eurostat); Customer Survey (fonte: Eurostat, ISAE, Insee); Business Survey (fonte: Eurostat, Ifo, ISAE, Insee, Markit). Stock prices (fonte: Datastream Thompson Financial) Esportazioni di beni (fonte: Eurostat, Insee, Deutsche Bundesbank, ISTAT, Ine). 44

; La produzione industriale (fonte: Eurostat); Customer Survey (fonte: Eurostat, ISAE, Insee); Business Survey (fonte: Eurostat, Ifo, ISAE, Insee, Markit). Stock prices (fonte: Datastream Thompson Financial) Esportazioni di beni (fonte: Eurostat, Insee, Deutsche Bundesbank, ISTAT, Ine). 44.")

45

… Eurocoin (CEPR – Banca d’Italia)

L’Eurocoin è il risultato di un procedimento di aggregazione di serie macroeconomiche lungo e complesso (Altissimo et al., 2001, A Real Time Indicator of the Euro Area Business Cycle, Tema di Discussione n. 436, Banca d’Italia). L’Eurocoin è un classico esempio di “indicatore misto”, dato che è ottenuto utilizzando variabili quantitative (il PIL, le esportazioni e i prezzi delle azioni) e altre qualitative (le Business e Customer Survey della Commissione Europea). Come per l’indice CFNAI, l’Eurocoin mostra la dinamica tendenziale del PIL, come scostamento rispetto al trend di lungo periodo (normalizzato a zero). 45

. L’Eurocoin è un classico esempio di indicatore misto , dato che è ottenuto utilizzando variabili quantitative (il PIL, le esportazioni e i prezzi delle azioni) e altre qualitative (le Business e Customer Survey della Commissione Europea). Come per l’indice CFNAI, l’Eurocoin mostra la dinamica tendenziale del PIL, come scostamento rispetto al trend di lungo periodo (normalizzato a zero). 45.")

46

L’Eurocoin dal 2002 ad oggi (febbraio 2009)

46

47

Lo studio del ciclo economico italiano

Lo studio del ciclo economico secondo la metodologia dell’NBER è stato introdotto per la prima volta in Italia dall’ISCO (ora ISAE) alla fine degli anni Cinquanta. Altissimo et al. (2000) propongono un indicatore coincidente ed uno anticipatore dell’economia italiana, in grado di aiutare gli economisti a prevedere l’evoluzione delle condizioni economiche di breve periodo del Paese. 47

alla fine degli anni Cinquanta. Altissimo et al. (2000) propongono un indicatore coincidente ed uno anticipatore dell’economia italiana, in grado di aiutare gli economisti a prevedere l’evoluzione delle condizioni economiche di breve periodo del Paese. 47.")

48

L’indicatore coincidente per l’Italia (ISAE – Banca d’Italia)

Sono analizzate 183 serie storiche (mensili o trimestrali) considerate potenzialmente rilevanti nella descrizione del comportamento ciclico dell’economia italiana. Le variabili presentano diversa fonte e fanno riferimento al mercato del lavoro, all’output e alla capacità di utilizzo degli impianti, alle condizioni della domanda, ai prezzi, al costo del lavoro e ai salari, agli aggregati monetari e ai tassi di interesse, al commercio estero ed alle principali variabili internazionali. 48

considerate potenzialmente rilevanti nella descrizione del comportamento ciclico dell’economia italiana. Le variabili presentano diversa fonte e fanno riferimento al mercato del lavoro, all’output e alla capacità di utilizzo degli impianti, alle condizioni della domanda, ai prezzi, al costo del lavoro e ai salari, agli aggregati monetari e ai tassi di interesse, al commercio estero ed alle principali variabili internazionali. 48.")

49

La costruzione dell’indicatore coincidente per il ciclo italiano (1)

Le variabili macroeconomiche sono destagionalizzate (quando necessario) e rese stazionarie. Inoltre, le serie storiche sono filtrate per identificare e analizzare la componente ciclica di ciascuna di esse. La selezione delle variabili utilizzate per la costruzione dell’indicatore coincidente avviene stimando le proprietà di comovimento attraverso la tempistica dei punti di svolta (punti di picco – punto di depressione) di ciascuna serie con la cronologia ufficiale pubblicata dall’ISCO (ora ISAE) negli anni Sessanta. Per l’identificazione dei punti di picco e di depressione si ricorre alla Bry-Boschan routine, un processo iterativo che definisce la durata minima di un ciclo e di una singola fase (espansione o recessione) pari a quindici e cinque mesi rispettivamente. 49

e rese stazionarie. Inoltre, le serie storiche sono filtrate per identificare e analizzare la componente ciclica di ciascuna di esse. La selezione delle variabili utilizzate per la costruzione dell’indicatore coincidente avviene stimando le proprietà di comovimento attraverso la tempistica dei punti di svolta (punti di picco – punto di depressione) di ciascuna serie con la cronologia ufficiale pubblicata dall’ISCO (ora ISAE) negli anni Sessanta. Per l’identificazione dei punti di picco e di depressione si ricorre alla Bry-Boschan routine, un processo iterativo che definisce la durata minima di un ciclo e di una singola fase (espansione o recessione) pari a quindici e cinque mesi rispettivamente. 49.")

50

La costruzione dell’indicatore coincidente per il ciclo italiano (2)

Vengono in questo modo scelte sei serie storiche che verranno effettivamente utilizzate per la costruzione dell’indicatore composito, ossia: La quota di ore di straordinario sul totale delle ore lavorate negli stabilimenti industriali; L’indice di produzione industriale; Il trasporto ferroviario di beni; Il valore aggiunto nei servizi; Gli investimenti in macchinari; Le importazioni di beni di investimento. 50

51

La costruzione dell’indicatore coincidente per il ciclo italiano (3)

Si procede applicando un filtro alle variabili selezionate per eliminare le oscillazioni ad alta frequenza. Vengono calcolate le variazioni percentuali usando la classica formula simmetrica, dato che permette di trattare allo stesso modo le variazioni positive e negative. Le variabili vengono aggregate attraverso opportuni fattori standardizzati (la standardizzazione evita che le serie con ampie fluttuazioni cicliche dominino i movimenti dell’indicatore composito). Le risultanti variazioni mensili sono poi cumulate, ottenendo così l’indicatore coincidente composito. 51

. Le risultanti variazioni mensili sono poi cumulate, ottenendo così l’indicatore coincidente composito. 51.")

52

Indicatore coincidente per l’economia italiana (ISAE – Banca d’Italia)

52

53

La costruzione dell’indicatore anticipatore (ISAE, Banca d’Italia) per il ciclo italiano (1)

Si considera l’indicatore coincidente descritto in precedenza come variabile di riferimento. Inoltre, si studiano non solo le proprietà di comovimento delle serie storiche, ma anche il loro potere predittivo. Una variabile è considerata anticipatrice se aiuta a prevedere il tasso di crescita della serie di riferimento (Stock e Watson, 1991). 53

. 53.")

54

La costruzione dell’indicatore anticipatore (ISAE, Banca d’Italia) per il ciclo italiano (2)

Le serie storiche selezionate per la costruzione dell’indicatore anticipatore del ciclo economico italiano sono le seguenti: Le ore di cassa integrazione ordinaria nel settore manifatturiero; Le aspettative sull’andamento della produzione industriale; Le scorte di prodotti finiti industriali; Gli ordini interni dei beni di consumo; Il clima di fiducia delle famiglie (Households’ Confidence Climate); I depositi bancari intermini reali; Il premio sui differenziali dei tassi di interesse; Le importazioni; L’indice della produzione industriale tedesca 54

; I depositi bancari intermini reali; Il premio sui differenziali dei tassi di interesse; Le importazioni; L’indice della produzione industriale tedesca. 54.")

55

La costruzione dell’indicatore anticipatore (ISAE, Banca d’Italia) per il ciclo italiano (3)

Le serie storiche sono trasformate e elaborate secondo la stessa procedura adottata per la costruzione dell’indicatore coincidente. L’indicatore anticipatore viene così confrontato direttamente con quello coincidente. Si ribadisce che l’indicatore anticipatore è un indicatore misto, dato che è ottenuto considerando variabili sia qualitative (le aspettative sull’andamento della produzione industriale e il clima di fiducia delle famiglie) sia quantitative. 55

sia quantitative. 55.")

56

L’indicatore anticipatore del ciclo italiano (ISAE, Banca d’Italia)

56

57

L’indicatore anticipatore e quello coincidente a confronto

57

58

L’indicatore anticipatore come previsore del PIL

L’indicatore anticipatore sembra essere ben correlato con la dinamica del PIL con un anticipo di un trimestre (il ritardo più significativo) o anche di uno e due trimestri insieme, come si può osservare dalla regressione riportata a lato. 58

o anche di uno e due trimestri insieme, come si può osservare dalla regressione riportata a lato. 58.")

59

Ulteriori applicazioni: gli indicatori coincidenti RegiosS - Unicredit

Brasili e Federico (2006) elaborano un indicatore coincidente per l’Italia, la Germania e l’Austria. La tecnica adottata rispecchia le scelte per la costruzione del CFNAI. Si ricorre alla analisi per componenti principali e si considera il primo fattore comune come un indicatore di attività economica, dato il peso rilevante in esso di tutte le variabili che rappresentano l’attività reale. L’indicatore coincidente di attività economica per l’Italia viene costantemente aggiornato e reso pubblicamente disponibile dall’Osservatorio RegiosS ( 59

elaborano un indicatore coincidente per l’Italia, la Germania e l’Austria. La tecnica adottata rispecchia le scelte per la costruzione del CFNAI. Si ricorre alla analisi per componenti principali e si considera il primo fattore comune come un indicatore di attività economica, dato il peso rilevante in esso di tutte le variabili che rappresentano l’attività reale. L’indicatore coincidente di attività economica per l’Italia viene costantemente aggiornato e reso pubblicamente disponibile dall’Osservatorio RegiosS ( 59.")

60

L’Indicatore coincidente di attività economica per l’economia italiana (gennaio 2000 – settembre 2008) 60

61

L’Osservatorio RegiosS

Sulla scia dei più recenti sviluppi dello studio delle economie regionali negli Stati Uniti [Carlino e Sill (2001); Crone e Clyton-Matthews (2004)], l’Osservatorio RegiosS pubblica un indicatore di attività economica coincidente per ogni regione italiana. L’obiettivo è quello di verificare l’andamento del ciclo economico di ciascuna regione rispetto all’evoluzione della congiuntura nazionale ed internazionale. A differenza dell’indicatore nazionale, gli indicatori regionali mostrano le variazioni tendenziali del PIL, piuttosto che gli scostamenti di queste ultime rispetto al trend. 61

; Crone e Clyton-Matthews (2004)], l’Osservatorio RegiosS pubblica un indicatore di attività economica coincidente per ogni regione italiana. L’obiettivo è quello di verificare l’andamento del ciclo economico di ciascuna regione rispetto all’evoluzione della congiuntura nazionale ed internazionale. A differenza dell’indicatore nazionale, gli indicatori regionali mostrano le variazioni tendenziali del PIL, piuttosto che gli scostamenti di queste ultime rispetto al trend. 61.")

62

L’Osservatorio RegiosS: un esempio di indicatore regionale – la Lombardia

62

63

Un altro esempio di indicatore coincidente per l’Italia: l’indicatore Ref

63

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

A cura di De Rose Daniela A.A. 2005-2006.>")