Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

CAMERA CIVILE DI CHIETI

La FATTURAZIONE e gli ADEMPIMENTI FISCALI dell’AVVOCATO Dr.ssa Anna Maria Capecci Chieti, 24 marzo 2011

2

Premessa Le disposizioni istitutive dell'IVA (art. 21 del DPR n. 633/72) prescrivono che i compensi ed i corrispettivi conseguiti nell'esercizio di impresa o di arti e professioni debbano formare oggetto di fatturazione. Per talune particolari fattispecie di corrispettivi sono previste modalità di certificazione alternative alla fatturazione. La "fattura" è la forma documentale più diffusa di attuazione del meccanismo applicativo dell'IVA per due serie di motivi: tramite di essa materialmente avviene la cosiddetta "rivalsa" dell'imposta, vale a dire il suo addebito al cessionario o al committente; abilita quest'ultimo - ove imprenditore o professionista - a detrarre l'imposta esposta.

3

Fatturazione delle operazioni

Il professionista è tenuto ad emettere fattura per le operazioni che effettua indicando tutti i dati obbligatori (art. 21 DPR n. 633/72). La fattura deve essere emessa non oltre la data dell’incasso; può essere emessa anche prima ma, in tal caso, il professionista deve comunque versare l’Iva (ad eccezione della fattura ad esigibilità differita ex Art. 6 del DPR n. 633/72 e dell’Iva per cassa, recentemente introdotta dal D.L. n. 185/2008). Per tale motivo è adottata la procedura della fattura pro-forma.

. La fattura deve essere emessa non oltre la data dell’incasso; può essere emessa anche prima ma, in tal caso, il professionista deve comunque versare l’Iva (ad eccezione della fattura ad esigibilità differita ex Art. 6 del DPR n. 633/72 e dell’Iva per cassa, recentemente introdotta dal D.L. n. 185/2008). Per tale motivo è adottata la procedura della. fattura pro-forma.")

4

Presupposto dell’IMPONIBILITA’ IVA: TERRITORIALITA’

Il D.Lgs. approvato il 22 gennaio 2010 ha modificato numerose disposizioni del D.P.R. n. 633/1972 e del D.L. n. 331/1993 per uniformare la disciplina nazionale a quella comunitaria; è stato, in particolare, completamente rivisitato l’art. 7 del D.P.R. n. 633/1972 in materia di territorialità. Il criterio di territorialità, per le prestazioni generiche, prevede che queste sono rilevanti in Italia, e quindi con IVA al 20%, se rese a: soggetti passivi stabiliti in Italia; committenti, non soggetti passivi, comunitari. Al contrario, va emessa fattura senza applicazione dell’imposta Iva ai sensi dell’art. 7-ter del D.P.R. 633/1972, per le prestazioni di servizi svolte verso un soggetto passivo intra UE o extra UE; se il soggetto è intra UE bisogna riportare il numero della partita IVA del committente e presentare il modello Intra alle scadenze previste.

5

Nuove regole per le prestazioni generiche di servizi

Anno Prestatore del servizio Committente del servizio IVA in Italia Regola 2010 Soggetto passivo IT Soggetto passivo IT SI (20%) Luogo di stabilimento del committente Privato consumatore IT Luogo di stabilimento del prestatore Soggetti passivi UE – EXTRA UE NO Privati consumatori UE Privati consumatori EXTRA UE ex art. 7-septies, in deroga all’art. 7-ter

Luogo di stabilimento del committente. Privato consumatore IT. Luogo di stabilimento del prestatore. Soggetti passivi UE – EXTRA UE. NO. Privati consumatori UE. Privati consumatori EXTRA UE. ex art. 7-septies, in deroga all’art. 7-ter.")

6

Contenuto della fattura

La fattura va emessa in due esemplari, uno dei quali deve essere consegnato o spedito al cliente all’atto del pagamento del corrispettivo, ed è obbligatoriamente rilasciata nei confronti di chiunque venga effettuata una prestazione. La fattura deve contenere le seguenti indicazioni: Numero progressivo attribuito alle fatture emesse nel corso dell’anno, iniziando ogni anno dalla n. 01, e data, ricordandosi che la data non deve mai risultare successiva al giorno dell’incasso; Generalità del professionista o denominazione dell’associazione, indirizzo, codice fiscale e partita Iva;

7

Generalità del destinatario, indirizzo, codice fiscale e, se trattasi di impresa o professionista, anche il numero di partita Iva; Indicazione descrittiva del tipo di prestazione professionale (se trattasi di operazioni esenti, non imponibili o non soggette, va indicata la norma che consente la non applicazione dell’Iva); Ammontare del compenso per la prestazione svolta, del contributo alla cassa di previdenza nella misura del 4% e dell’Iva sia sul compenso che sul contributo; Eventuali rimborsi spese, da assoggettare o meno ad Iva; La ritenuta d’acconto Irpef, nella misura del 20%, sul compenso e sui rimborsi, nel caso in cui il cliente è un professionista, impresa, associazione professionale, ente. La ritenuta dovrà poi essere versata dal cliente all’Erario (con il Mod. F24) entro il 16 del mese successivo al pagamento.

; Ammontare del compenso per la prestazione svolta, del contributo alla cassa di previdenza nella misura del 4% e dell’Iva sia sul compenso che sul contributo; Eventuali rimborsi spese, da assoggettare o meno ad Iva; La ritenuta d’acconto Irpef, nella misura del 20%, sul compenso e sui rimborsi, nel caso in cui il cliente è un professionista, impresa, associazione professionale, ente. La ritenuta dovrà poi essere versata dal cliente all’Erario (con il Mod. F24) entro il 16 del mese successivo al pagamento.")

8

Fattura: dati obbligatori (rif. art.21, comma 2, del DPR n. 633/72)

- Numero partita Iva del professionista (non è obbligatorio il numero di partita Iva e codice fiscale del cliente); - Codice fiscale del professionista; - Data di emissione; - Numero in ordine progressivo; - Nome e cognome del professionista; - Ditta, denominazione o ragione sociale, ovvero nome e cognome del cliente; - Residenza o domicilio fiscale sia del professionista che del cliente; - Natura, qualità e quantità dei beni e servizi, distinti per aliquota; - Corrispettivi e dati necessari per la determinazione della base imponibile, distinti per aliquota; - Aliquota Iva applicata; - Ammontare dell’Iva distinta per aliquota; - Se trattasi di operazioni esenti, non imponibili o non soggette, va indicata la norma che consente la non applicazione dell’Iva; - Ritenuta d’acconto Irpef se il cliente è un altro professionista, imprenditore, Ente o Società.

; - Codice fiscale del professionista; - Data di emissione; - Numero in ordine progressivo; - Nome e cognome del professionista; - Ditta, denominazione o ragione sociale, ovvero nome e cognome del cliente; - Residenza o domicilio fiscale sia del professionista che del cliente; - Natura, qualità e quantità dei beni e servizi, distinti per aliquota; - Corrispettivi e dati necessari per la determinazione della base imponibile, distinti per aliquota; - Aliquota Iva applicata; - Ammontare dell’Iva distinta per aliquota; - Se trattasi di operazioni esenti, non imponibili o non soggette, va indicata la norma che consente la non applicazione dell’Iva; - Ritenuta d’acconto Irpef se il cliente è un altro professionista, imprenditore, Ente o Società.")

9

La fattura viene in genere emessa anche per gli importi non soggetti ad IVA (ad es.: interessi moratori, penali, rimborsi di spese documentate, ecc…); Per le fatture relative ad operazioni non soggette ad Iva si applica l’imposta fissa di euro 1,81 per ogni fattura superiore ad euro 77,47. Tale obbligo si assolve mediante apposizione di una marca da bollo sull’originale della fattura predisposta dal professionista e rimborsata dal committente. È opportuno indicare in calce al documento i tempi e le modalità di pagamento del compenso, se non contestuale.

10

Fattura: esempio di conteggi (1)

Fattura a imprenditori, società, professionisti, enti Rossi Giancarlo Via Casale 5, Catanzaro C.F. RSS GCR 67S25 E715U P.IVA Giulia Palmieri Via Baldini 10, Anzio C.F. …………………… P.IVA ……………… FATTURA N. 01 DEL 24/03/2011 Oggetto: ………………………………………. (A) Competenze ………………………………………………………….. € 1.000,00 (B) Cassa previdenza 4% (4% di A) ………………………………… € 40,00 (C) imponibile IVA (A + B) ……………………………………………..... € 1.040,00 (D) Iva (20% di C) ……………………………………………………… € 208,00 (E) Totale fattura (C + D) ……………………………………………..... € 1.248,00 (F) a detrarre ritenuta d’acconto (20% di A) ………………………… € 200,00 Netto a pagare (E – F) ………………………………………………..… € 1.048,00

Competenze ………………………………………………………….. € 1.000,00. (B) Cassa previdenza 4% (4% di A) ………………………………….... € 40,00. (C) imponibile IVA (A + B) ……………………………………………..... € 1.040,00. (D) Iva (20% di C) ………………………………………………………... € 208,00. (E) Totale fattura (C + D) ……………………………………………..... € 1.248,00. (F) a detrarre ritenuta d’acconto (20% di A) …………………………... € 200,00. Netto a pagare (E – F) ………………………………………………..… € 1.048,00.")

11

Fattura: esempio di conteggi (2)

B) Fattura a privati Rossi Giancarlo Via Casale 5, Catanzaro C.F. RSS GCR 67S25 E715U P.IVA Mario Verdi Via Corti 15, Ancona C. F. ..…….……………. FATTURA N. 02 DEL 24/03/2011 Oggetto: ………………………………………. (A) Competenze ………………………………………………. € 1.000,00 (B) Cassa previdenza 4% (4% di A) ………………………… € 40,00 (C) imponibile IVA (A + B) ……………………………………... € 1.040,00 (D) Iva (20% di C) ………………………………………………. € 208,00 (E) Totale fattura (C + D) …………………………………….. € 1.248,00

Fattura a privati. Rossi Giancarlo. Via Casale 5, Catanzaro. C.F. RSS GCR 67S25 E715U. P.IVA Mario Verdi. Via Corti 15, Ancona. C. F. ..…….……………. FATTURA N. 02 DEL 24/03/2011. Oggetto: ………………………………………. (A) Competenze ………………………………………………. € 1.000,00. (B) Cassa previdenza 4% (4% di A) ………………………….. € 40,00. (C) imponibile IVA (A + B) ……………………………………... € 1.040,00. (D) Iva (20% di C) ………………………………………………. € 208,00. (E) Totale fattura (C + D) …………………………………….. € 1.248,00.")

12

RIVALSA IVA art. 18 DPR 633/72 Salvo le eccezioni previste dai commi 2 e 3 dell’art. 18, DPR n. 633/72, è posto a carico del soggetto passivo che effettua operazioni imponibili l’obbligo di addebitare in fattura al cessionario/committente l’IVA relativa all’operazione posta in essere; in tal modo il cedente/prestatore, pur essendo obbligato al versamento del tributo, non sopporta l’onere economico dell’imposta in quanto anticipa all’erario un importo che recupererà interamente con l’incasso della fattura. Nel caso di insolvenza del debitore, il soggetto passivo deve comunque versare il debito all’erario.

13

Richiesta dell’IVA alle procedure concorsuali

Il professionista o altro prestatore di servizi che vanta un credito verso un’impresa assoggettata a fallimento o a concordato preventivo, per il quale non ha ancora emesso la fattura, deve richiedere alla procedura il credito comprensivo dell’Iva, in quanto anche quest’ultima componente costituisce credito concorsuale, a nulla rilevando che la fattura è stata emessa successivamente e l’Iva detratta è quindi recuperata dalla procedura (Cassaz. Sent. 12/06/2008, n ). Il credito di rivalsa ha privilegio speciale sui beni mobili e immobili oggetto della cessione o della prestazione ai sensi degli artt e 2772 c.c.

. Il credito di rivalsa ha privilegio speciale sui beni mobili e immobili oggetto della cessione o della prestazione ai sensi degli artt e 2772 c.c.")

14

LA FATTURA: MODALITÀ DI EMISSIONE

La fattura può essere emessa in forma cartacea o in forma elettronica. È legittima la trasmissione telematica della fattura a mezzo fax o posta elettronica, purché i dati siano “materializzati” su supporto cartaceo; questo tipo di trasmissione però non costituisce fattura elettronica. L’emissione della fattura elettronica è stata introdotta con D.Lgs. n.52/2004, e avviene con l'utilizzo di strumenti informatici, che ne consentono la conservazione digitale. Il momento in cui si considera emesso il documento è lo stesso in cui esso viene trasmesso. Ciò comunque deve avvenire nel rispetto dei termini previsti dall'art. 21 del DPR 633/1972 (fattura immediata o differita). La conservazione del documento elettronico ai sensi dell'art. 39 del DPR n. 633/1972, sia presso l'emittente che da parte del cliente, deve avvenire mediante la memorizzazione della relativa immagine.

. La conservazione del documento elettronico ai sensi dell art. 39 del DPR n. 633/1972, sia presso l emittente che da parte del cliente, deve avvenire mediante la memorizzazione della relativa immagine.")

15

Momento impositivo IVA ed emissione della fattura

Individuazione del momento in cui deve avvenire l’emissione della fattura, cioè del momento in cui l’Iva diviene esigibile da parte dello Stato ovvero in cui sorge il debito Iva verso l’erario: “momento di effettuazione dell’operazione” (art. 21, comma 4, del DPR 633/72) Per individuare correttamente il momento imponibile si rinvia all’art. 6 del DPR n. 633/72.

Per individuare correttamente il momento imponibile si rinvia all’art. 6 del DPR n. 633/72.")

16

MOMENTO IMPOSITIVO IVA = INSORGENZA DELL'ESIGIBILITÀ‘ DELL'IVA (art

MOMENTO IMPOSITIVO IVA = INSORGENZA DELL'ESIGIBILITÀ‘ DELL'IVA (art.6 del DPR 633/72) Beni mobili = Momento della consegna o spedizione Il debito verso l'erario per l'IVA deve essere determinato con riferimento al periodo relativo all'effettuazione dell’operazione, cioè al momento della cessione dei beni. Prestazione di servizi = Momento del pagamento del corrispettivo Ai fini IVA, la prestazione di servizi può dirsi “effettuata” alla data: del pagamento del corrispettivo, sia esso a titolo di acconto o a saldo dell'intero importo dovuto (art. 6, commi 3 e 4, del DPR n.633/72); ovvero: - dell'emissione, indipendentemente dal pagamento del corrispettivo, della fattura, che può avvenire anche prima del pagamento (art. 6, comma 4, del DPR n.633/72).

Beni mobili = Momento della consegna o spedizione. Il debito verso l erario per l IVA deve essere determinato con riferimento al periodo relativo all effettuazione dell’operazione, cioè al momento della cessione dei beni. Prestazione di servizi = Momento del. pagamento del corrispettivo. Ai fini IVA, la prestazione di servizi può dirsi effettuata alla data: del pagamento del corrispettivo, sia esso a titolo di acconto o a saldo dell intero importo dovuto (art. 6, commi 3 e 4, del DPR n.633/72); ovvero: - dell emissione, indipendentemente dal pagamento del corrispettivo, della fattura, che può avvenire anche prima del pagamento (art. 6, comma 4, del DPR n.633/72).")

17

Operazioni poste in essere nei confronti degli Enti pubblici

Per le cessioni e/o prestazioni effettuate nei confronti di: Stato, Enti Pubblici territoriali (Comuni, Regioni, Province), Camere di Commercio, ASL, Istituti universitari, Enti ospedalieri, Enti pubblici di assistenza, beneficenza e previdenza, ecc., l’operazione imponibile si considera effettuata all’atto del pagamento del corrispettivo e quindi con spostamento del momento di esigibilità del tributo. L’esigibilità dell’Iva per operazioni verso i soggetti sopra indicati è differita al momento dell’incasso della fattura; pertanto può essere esercitata l’opzione per il differimento dell'esigibilità dell'imposta all'atto del relativo pagamento da parte del cliente (art. 6, comma 5, del DPR n.633/72) facendone espressa menzione sul documento: “fattura ad esigibilità differita”.

, Camere di Commercio, ASL, Istituti universitari, Enti ospedalieri, Enti pubblici di assistenza, beneficenza e previdenza, ecc., l’operazione imponibile si considera effettuata all’atto del pagamento del corrispettivo e quindi con spostamento del momento di esigibilità del tributo. L’esigibilità dell’Iva per operazioni verso i soggetti sopra indicati è differita al momento dell’incasso della fattura; pertanto può essere esercitata l’opzione per il differimento dell esigibilità dell imposta all atto del relativo pagamento da parte del cliente (art. 6, comma 5, del DPR n.633/72) facendone espressa menzione sul documento: fattura ad esigibilità differita .")

18

D.L. 29.11.2008, n. 185 - Art. 7 PRINCIPIO DI CASSA

L’entrata in vigore della norma, il , estende la possibilità di fatturare le operazioni differendo l’esigibilità dell’Iva al pagamento, secondo le seguenti modalità: 1. Emissione della fattura riportante la dicitura: “fattura ad esigibilità differita ai sensi dell’art. 7,D.L. 185/2008”; 2. Annotazione in un’apposita colonna del normale registro delle fatture emesse; Pagamento dell’Iva, mensile o trimestrale, all’atto dell’incasso del corrispettivo. Tale fattura è una fattura definitiva; pertanto l’Iva, anche nel caso di sue successive modifiche nel periodo intercorrente all’incasso, è definitiva e non suscettibile di variazione.

19

L’Iva è comunque dovuta all’erario decorso un anno dalla data di effettuazione dell’operazione, anche se non si è ancora ricevuto il pagamento. Tale limite temporale tuttavia non si applica nel caso in cui il cessionario/committente, prima del decorso del termine annuale, sia stato assoggettato a procedure concorsuali o esecutive. La possibilità di avvalersi di tale regime è concessa ai soggetti operanti nell’esercizio di impresa, arte o professione con volume d’affari non > a euro (riferito all’anno solare precedente) che effettuino cessioni di beni o prestazioni di servizi imponibili nel territorio dello Stato nei confronti di cessionari o committenti, a loro volta, esercenti attività d’impresa, arti e professioni.

che effettuino cessioni di beni o prestazioni di servizi imponibili nel territorio dello Stato nei confronti di cessionari o committenti, a loro volta, esercenti attività d’impresa, arti e professioni.")

20

Sono escluse le operazioni effettuate da soggetti che si avvalgono di regimi speciali Iva, le operazioni effettuate con applicazione del reverse charge e quelle effettuate nei confronti di privati o condomini. Il soggetto può anche non rinviare l’esigibilità dell’imposta apponendo sulla fattura la dicitura: “fattura ad esigibilità immediata”.

21

Acconti o pagamento parziale

Il pagamento di acconti o il pagamento parziale del corrispettivo anticipa il momento impositivo e rende l’Iva esigibile, comportando la necessità di emettere la fattura per le somme ricevute.

22

SOMME ricevute in DEPOSITO

Notai, avvocati e commercialisti possono registrare le somme anticipate dai clienti quale corrispettivo o anticipo spese da sostenere in nome e per conto del cliente in apposito registro,emettendo la relativa parcella entro 60 giorni dalla data di ricevimento di tali somme . Tale registro può essere sostituito dalle annotazioni nel registro cronologico.

23

Il preavviso di fattura

In caso di prestazioni di servizi, l’emissione della fattura comporta che l’IVA in essa riportata deve essere comunque versata all’erario, indipendentemente dall’effettivo suo pagamento da parte del soggetto nei confronti del quale si è effettuata la rivalsa. Onde evitare l’esborso dell’IVA relativa a compensi non incassati, è diffusa l'emissione di documenti di addebito non rilevanti ai fini IVA (“fattura pro-forma” o “avviso di parcella”) recanti l’impegno ad emettere fattura contestualmente all’effettuazione del pagamento da parte del committente. Parimenti, per il soggetto che riceve l’avviso di parcella, il documento non costituisce titolo per la detrazione dell’IVA perché ancora non si è realizzato il presupposto di "esigibilità" IVA in capo al prestatore.

recanti l’impegno ad emettere fattura contestualmente all’effettuazione del pagamento da parte del committente. Parimenti, per il soggetto che riceve l’avviso di parcella, il documento non costituisce titolo per la detrazione dell’IVA perché ancora non si è realizzato il presupposto di esigibilità IVA in capo al prestatore.")

24

In relazione alla legittimità dell'utilizzo del "preavviso di fattura", va tenuto presente che nella nozione di "fattura" alla quale fare riferimento per determinare l'insorgenza dell'esigibilità IVA anticipata rientra soltanto quella prevista dall'art. 21 del DPR n. 633/72 contenente cioè l'addebito dell'IVA. Pertanto, con riferimento alle prestazioni di servizi, è consentito emettere un documento, ai fini della richiesta di pagamento del corrispettivo dovuto dal committente, senza che ciò comporti come conseguenza il sorgere del momento di effettuazione dell'operazione.

25

La fattura pro-forma pertanto è un documento che qualifica il corrispettivo dovuto dal cliente, ma non costituisce fattura ai fini fiscali; quindi bisogna indicare la dicitura “il presente documento non costituisce fattura ai sensi dell’art. 21 DPR 633/1972”, che verrà emessa all’atto del pagamento.

26

Esempio di “fattura pro-forma”

PREAVVISO DI FATTURA PER PRESTAZIONI DI SERVIZI FAC SIMILE Avv. Mario Bianchi Via Roma, 1 20100 MILANO Spett.le Alfa SpA Via A. Rossi, 2 00100 ROMA PREAVVISO DI FATTURA Oggetto: Contratto XX – Verbale di collaudo YY del XX Con riferimento alla prestazione di cui all'oggetto, si chiede il pagamento dell'importo di Euro 1.020,00, che comprende l'ammontare dell'IVA di Euro 170,00, che verrà addebitata in sede di fatturazione, non appena ricevuta la comunicazione dell'avvenuto accredito delle somme. Il presente documento non costituisce fattura ai sensi dell'art. 21 del DPR 633/72 Esente da imposta di bollo: documento emesso in relazione al pagamento di corrispettivi di operazioni assoggettate ad imposta sul valore aggiunto (art. 6, tabella all. B, del DPR n. 642/72). Contestualmente al pagamento, verrà emessa regolare fattura con evidenziazione dell’IVA

. Contestualmente al pagamento, verrà emessa regolare fattura con evidenziazione dell’IVA. .")

27

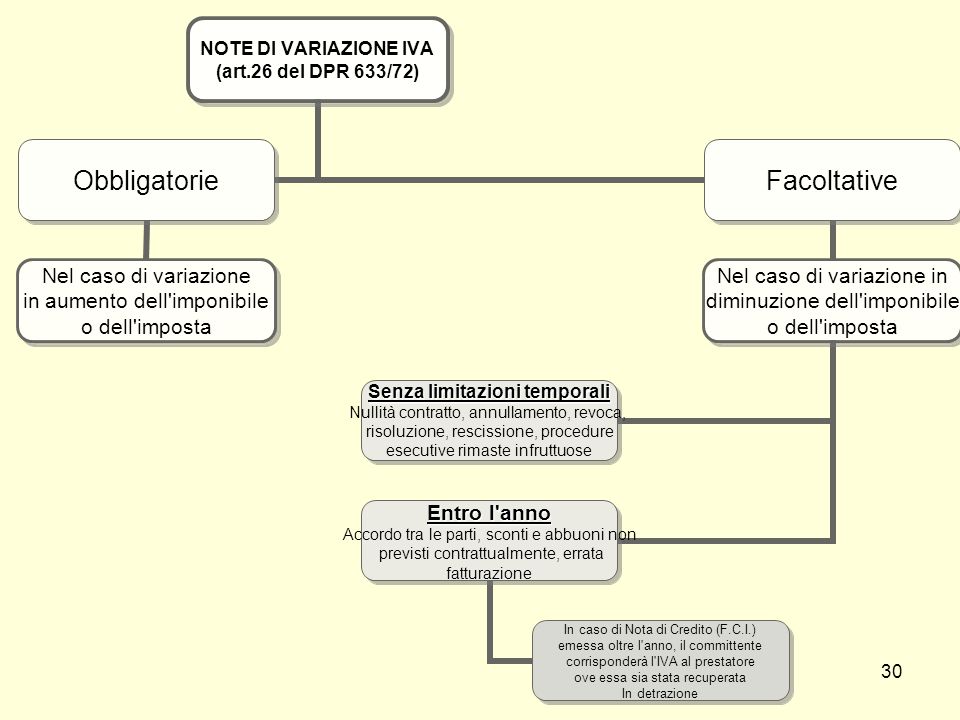

La nota di variazione dell'imponibile e dell'imposta

In base all'art. 26, comma 1, del DPR n. 633/72, le disposizioni concernenti la fatturazione devono essere attuate anche se «l'ammontare imponibile di un'operazione o quello della relativa imposta viene ad aumentare per qualsiasi motivo, comprese la rettifica di inesattezze della fatturazione o della registrazione». Le variazioni o rettifiche di imponibile o di Iva, successive all’emissione della fattura, possono essere regolarizzate tramite l’emissione e la registrazione di una nota di addebito per le variazioni in aumento, e nota di accredito per le variazioni in diminuzione.

28

Le variazioni in diminuzione dell'imponibile, a differenza di quelle in aumento, sono facoltative e le ragioni per le quali un'operazione fatturata viene meno in tutto o in parte o sia ridotta nel suo ammontare imponibile possono essere varie e possono consistere: a) nella nullità del contratto, nell'annullamento, nella revoca, nella risoluzione, nella rescissione, nonché in altre ragioni cui la legge rinvia per il fatto che esse sono "simili", ed anche nel mancato pagamento per abbuoni o sconti previsti contrattualmente e di procedure esecutive rimaste infruttuose; b) in dipendenza di sopravvenuto accordo tra le parti, di sconti e abbuoni non previsti contrattualmente nonché di errata fatturazione.

nella nullità del contratto, nell annullamento, nella revoca, nella risoluzione, nella rescissione, nonché in altre ragioni cui la legge rinvia per il fatto che esse sono simili , ed anche nel mancato pagamento per abbuoni o sconti previsti contrattualmente e di procedure esecutive rimaste infruttuose; b) in dipendenza di sopravvenuto accordo tra le parti, di sconti e abbuoni non previsti contrattualmente nonché di errata fatturazione.")

29

Particolare attenzione deve essere posta al decorso del tempo nell'eventualità di variazioni dipendenti da fattori di cui alla sopra riportata lettera b) [variazioni derivanti da sopraggiunto accordo tra le parti o da errata fatturazione]. Nelle ipotesi precedenti, infatti, ove la variazione intervenga dopo il decorso dell'anno dall'effettuazione dell'operazione, essa non può esplicare effetti ai fini IVA, rimanendo pertanto l'accordo rettificativo circoscritto alla sfera patrimoniale civilistica delle parti. In concreto, dopo il decorso dell'anno solare dall'effettuazione dell'operazione (momento questo individuato secondo i già riportati criteri di cui all'art. 6 del DPR n. 633/72), la nota di variazione è "fuori campo IVA“ e va eventualmente emessa per la sola quota dell'imponibile.

![Particolare attenzione deve essere posta al decorso del tempo nell eventualità di variazioni dipendenti da fattori di cui alla sopra riportata lettera b) [variazioni derivanti da sopraggiunto accordo tra le parti o da errata fatturazione].](http://slideplayer.it/slide/2929751/10/images/29/Particolare+attenzione+deve+essere+posta+al+decorso+del+tempo+nell+eventualit%C3%A0+di+variazioni+dipendenti+da+fattori+di+cui+alla+sopra+riportata+lettera+b%29+%5Bvariazioni+derivanti+da+sopraggiunto+accordo+tra+le+parti+o+da+errata+fatturazione%5D..jpg "Nelle ipotesi precedenti, infatti, ove la variazione intervenga dopo il decorso dell anno dall effettuazione dell operazione, essa non può esplicare effetti ai fini IVA, rimanendo pertanto l accordo rettificativo circoscritto alla sfera patrimoniale civilistica delle parti. In concreto, dopo il decorso dell anno solare dall effettuazione dell operazione (momento questo individuato secondo i già riportati criteri di cui all art. 6 del DPR n. 633/72), la nota di variazione è fuori campo IVA e va eventualmente emessa per la sola quota dell imponibile.")

31

Rimborsi spese esposti in fattura ed addebitati al cliente

Tipologia di spesa Iva Ritenuta Spese anticipate dal professionista in nome e per conto del cliente documentate (marche da bollo, tasse, diritti, ecc.) NO Spese di telefono, fotocopie, segreteria SI Rimborsi spese forfetari Rimborsi spese a piè di lista, per viaggi, vitto, alloggio

NO. Spese di telefono, fotocopie, segreteria. SI. Rimborsi spese forfetari. Rimborsi spese a piè di lista, per viaggi, vitto, alloggio.")

32

Le spese in questione, ad eccezione di quelle in nome e per conto del cliente documentate, rientrano nella base imponibile sia ai fini Iva che Irpef. Le spese anticipate in nome e per conto del cliente sono escluse dall’Iva ai sensi dell’art. 15 del DPR 633/1972; sono considerati tali quelle spese sostenute nell’esclusivo interesse del cliente il cui documento, comprovante la spesa, sia intestato al cliente stesso.

33

Esempio di fattura con rimborsi spese

Avv. Mario Bianchi Via Roma, 1 20100 MILANO C.F. BNCMRO58T20A345B. P.IVA Carlo Verdi Via A. Rossi, 2 00100 ROMA C.F. ……P.IVA …………… FATTURA N. 03 DEL 24/03/2011 Oggetto: ………………………………………. (A) Competenze ……………………………………………… …………………...€ 1.000,00 (B) Spese forfetarie ……………………………………….. € 50,00 (C) cassa (4% di A + B) ……………………………………………………… € 42,00 Imponibile IVA (A + B + C) … … …………………...…………… …… .. € 1.092,00 (D) Iva (20% di € 1.092,00) …………………………………………………… € 218,40 (E) Spese anticipate dal profess. art. 15 DPR n. 633/72 ……………………… € 100,00 Totale fattura (A + B + C + D + E) ……………… ……………………… € 1.310,40 (F) a detrarre ritenuta d’acconto (20% di A + B) ……… …………………… .. € 210,00 Netto a pagare (E – F) …… …………… ………………… …… ……... € 1.100,40 Bollo 1,81 sull’originale per spese escluse art. 15 > € 77,47

Competenze ……………………………………………… …………………...€ 1.000,00. (B) Spese forfetarie ……………………………………….. € 50,00. (C) cassa (4% di A + B) ……………………………………………………… € 42,00. Imponibile IVA (A + B + C) … … …………………...…………… …… .. € 1.092,00. (D) Iva (20% di € 1.092,00) …………………………………………………… ... € 218,40. (E) Spese anticipate dal profess. art. 15 DPR n. 633/72 ……………………… € 100,00 Totale fattura (A + B + C + D + E) ……………… ……………………… € 1.310,40. (F) a detrarre ritenuta d’acconto (20% di A + B) ……… …………………… .. € 210,00. Netto a pagare (E – F) …… …………… ………………… …… ……... € 1.100,40. Bollo 1,81 sull’originale per spese escluse art. 15 > € 77,47.")

34

GLI INTERESSI MORATORI

L’importo relativo all’addebito di interessi non costituisce base imponibile ai fini IVA: l’art. 15, comma 1, lett. 1, DPR 633/72 dispone infatti che “non concorrono a formare la base imponibile le somme dovute a titolo di interessi moratori o di penalità per ritardi o altre irregolarità nell’adempimento degli obblighi del cessionario o del committente”.

35

Vendita di beni strumentali …

La cessione di beni strumentali (attrezzature, mobili, autoveicoli, apparecchiature elettroniche, ecc.) è rilevante ai fini Irpef per gli acquisti effettuati dopo il 4 luglio 2006: La cessione di beni acquistati fino al 4 luglio 2006 non genera plusvalenza, mentre quelli acquistati dopo tale data generano plusvalenza che costituisce reddito, così come è deducibile l’eventuale minusvalenza realizzata. La plusvalenza non è soggetta a ritenuta né a contributo previdenziale; vale sempre il principio di cassa.

è rilevante ai fini Irpef per gli acquisti effettuati dopo il 4 luglio 2006: La cessione di beni acquistati fino al 4 luglio 2006 non genera plusvalenza, mentre quelli acquistati dopo tale data generano plusvalenza che costituisce reddito, così come è deducibile l’eventuale minusvalenza realizzata. La plusvalenza non è soggetta a ritenuta né a contributo previdenziale; vale sempre il principio di cassa.")

36

… il trattamento fiscale ai fini Iva

All’atto della vendita di • beni con Iva detratta all’atto dell’acquisto (es. mobili, attrezzature, computer, ecc.): fattura con Iva al 20% sull’intero corrispettivo della vendita; • beni con Iva detratta al 50% (es. telefonino cellulare, beni utilizzati in modo promiscuo, ecc.): fattura con Iva al 20% sul 50% del corrispettivo; il rimanente 50% è esente ex art. 10 n. 27 quinquies DPR n. 633/1972; • beni con Iva detratta al 40% (a partire dal 28 giugno 2007) (es. autovetture, ciclomotori): fattura con Iva al 20% sul 40% del corrispettivo; il restante 60% è esente;

: fattura con Iva al 20% sull’intero corrispettivo della vendita; • beni con Iva detratta al 50% (es. telefonino cellulare, beni utilizzati in modo promiscuo, ecc.): fattura con Iva al 20% sul 50% del corrispettivo; il rimanente 50% è esente ex art. 10 n. 27 quinquies DPR n. 633/1972; • beni con Iva detratta al 40% (a partire dal 28 giugno 2007) (es. autovetture, ciclomotori): fattura con Iva al 20% sul 40% del corrispettivo; il restante 60% è esente;")

37

beni con Iva non detratta all’atto dell’acquisto (es

beni con Iva non detratta all’atto dell’acquisto (es. autovettura, ciclomotori, ecc.): il professionista emette fattura esente da Iva, ai sensi dell’art. 10 n. 27 quinquies, DPR n. 633/1972; • beni acquistati usati senza Iva da privati: la cessione è soggetta al regime speciale del margine. La base imponibile dell’Iva è costituita dallo scorporo della differenza positiva, se esiste, tra il valore di vendita ed il valore d’acquisto. Se i beni sono venduti senza applicazione dell’Iva si deve apporre la marca da bollo di € 1,81 se il valore è superiore ad € 77,47.

: il professionista emette fattura esente da Iva, ai sensi dell’art. 10 n. 27 quinquies, DPR n. 633/1972; • beni acquistati usati senza Iva da privati: la cessione è soggetta al regime speciale del margine. La base imponibile dell’Iva è costituita dallo scorporo della differenza positiva, se esiste, tra il valore di vendita ed il valore d’acquisto. Se i beni sono venduti senza applicazione dell’Iva si deve apporre la marca da bollo di € 1,81 se il valore è superiore ad € 77,47.")

38

Autoconsumo personale o familiare di beni

Il consumo personale o familiare (cioè il passaggio dalla sfera professionale a quella privata) di beni acquistati nell’ambito della professione, oppure la destinazione di tali beni a finalità estranee all’esercizio della professione, costituiscono operazioni rilevanti ai fini delle imposte Irpef ed Irap. Il valore dei beni, quindi, costituisce ricavo ai fini delle imposte dirette. Ai fini del calcolo del plus/minusvalenza si prende in considerazione il valore di mercato. Ai fini Iva vi è l’obbligo di emettere un’autofattura con valore dei beni pari a quello di mercato (c.d. valore normale).

di beni acquistati nell’ambito della professione, oppure la destinazione di tali beni a finalità estranee all’esercizio della professione, costituiscono operazioni rilevanti ai fini delle imposte Irpef ed Irap. Il valore dei beni, quindi, costituisce ricavo ai fini delle imposte dirette. Ai fini del calcolo del plus/minusvalenza si prende in considerazione il valore di mercato. Ai fini Iva vi è l’obbligo di emettere un’autofattura con valore dei beni pari a quello di mercato (c.d. valore normale).")

39

Per il calcolo dell’imposta si seguono le stesse regole analizzate per la vendita: il bene sarà assoggettato ad Iva nella stessa percentuale detratta all’acquisto con aliquota del 20%. Se all’atto dell’acquisto non è stata detratta l’Iva, l’operazione sarà esente ai sensi dell’art. 10, comma 27 quinquies, DPR n. 633/1972. L’autofattura, da annotare sul registro delle fatture emesse, non è soggetta a ritenuta nè al 4% di Cassa di previdenza.

40

Esempio di autofattura per il passaggio alla sfera personale

Rossi Giancarlo Via Mazzini 5 – Lucca RSS GCR 67S25 E715U P.IVA Via Mazzini 5 - Lucca AUTOFATTURA N. 07 DEL 24/03/2011 Per passaggio dalla sfera professionale a quella privata dei seguenti beni: Computer portatile Compaq ……………………………………. € 250,00 Stampante Epson ……………………………………………….. € 100,00 IMPONIBILE ……………………………………………………... € 350,00 IVA 20% ...……………………………………………………….... € 70,00 TOTALE ………………………………………………………….. € 420,00

41

Riaddebito di spese fra professionisti

Professionisti che, pur avendo partita Iva individuale, svolgono l’attività usufruendo in comune di beni e/o servizi i cui costi sono sostenuti da uno solo di essi: esigenza di ripartire le spese tra gli altri professionisti. La circolare ministeriale n. 58/E del precisa che il riaddebito di tali spese avviene mediante l’emissione di una fattura con aliquota Iva del 20% anche qualora le spese, in origine, non siano soggette a tale imposta. La fattura non è gravata del contributo integrativo del 4%, in quanto il riaddebito di costi non realizza il presupposto di attività professionale, e senza applicazione della ritenuta.

42

Secondo l’Agenzia delle Entrate, circolare 38/E del 23 giugno 2010, ai fini reddituali, le somme incassate per il riaddebito dei costi ad altri professionisti non costituiscono reddito e, dunque, non rilevano quale componente positivo di reddito, mentre costituiscono costo inerente l’esercizio della professione deducibile in base al principio di cassa. Il professionista al quale sono intestate le utenze potrà dedurre solo la parte delle spese rimaste a suo carico. Le somme rimborsate dagli altri utilizzatori non costituiscono quindi ricavi bensì diminuzione del costo sostenuto dal professionista intestatario dell’utenza.

43

PAGAMENTO SPESE DI GIUDIZIO DA PARTE DEL SOCCOMBENTE

Il pagamento delle spese di giudizio a danno della parte soccombente propone aspetti peculiari sia in ambito Iva che Irpef. PRINCIPIO GUIDA: la parte vincitrice deve essere tenuta indenne da ogni onere processuale che, a seguito della sentenza di condanna, viene posto a carico della controparte soccombente.

44

A) INTESTAZIONE DELLA FATTURA

TRE PUNTI FERMI A) INTESTAZIONE DELLA FATTURA La fattura per onorari e spese deve essere emessa dal professionista SEMPRE a nome del proprio cliente (parte vincitrice), sia che al pagamento provveda il cliente medesimo, sia che venga eseguito dal soccombente in giudizio. Ne consegue che il soccombente, che abbia effettuato il pagamento, non può pretendere l’emissione della relativa fattura nei propri confronti.

INTESTAZIONE DELLA FATTURA. La fattura per onorari e spese deve essere emessa dal professionista SEMPRE a nome del proprio cliente (parte vincitrice), sia che al pagamento provveda il cliente medesimo, sia che venga eseguito dal soccombente in giudizio. Ne consegue che il soccombente, che abbia effettuato il pagamento, non può pretendere l’emissione della relativa fattura nei propri confronti.")

45

B) PAGAMENTO DELL’IVA L’Iva addebitata in fattura dal legale della parte vittoriosa sarà pagata: dalla parte vittoriosa, se l’Iva non rappresenta un costo, in quanto titolare del diritto alla piena detrazione d’imposta ai sensi dell’art. 19 D.P.R. n. 633/1972 e quindi questa può detrarre integralmente l’imposta in quanto soggetto passivo ai fini del tributo; dal soccombente in giudizio, se la controparte vittoriosa non è soggetto passivo Iva (è un soggetto privato), oppure lo è, ma a detrazione nulla o limitata (es. compagnia di assicurazione), oppure in mancanza del requisito dell’inerenza all’attività esercitata.

, oppure lo è, ma a detrazione nulla o limitata (es. compagnia di assicurazione), oppure in mancanza del requisito dell’inerenza all’attività esercitata.")

46

C) APPLICAZIONE DELLA RITENUTA D’ACCONTO

La ritenuta d’acconto ai fini delle imposte dirette sarà effettuata e versata all’Erario dal soggetto che eroga il pagamento al legale della parte vittoriosa, quindi l’obbligo grava sia sul cliente/committente, sia sul soccombente in giudizio, sempre che colui che effettua il pagamento rientri tra i soggetti sostituti d’imposta previsti dall’art. 23, D.P.R. n. 600/1973 (enti, società, imprenditori e professionisti).

.")

47

DUE ALTERNATIVE: la parte vittoriosa paga direttamente il proprio avvocato e poi si rivale sul soccombente a seguito della sentenza di condanna; 2. il soccombente paga direttamente il legale distrattario della parte vittoriosa.

48

PRIMA ALTERNATIVA La parte vittoriosa paga direttamente il proprio avvocato e poi si rivale sul soccombente a seguito della sentenza di condanna. In questo caso la parte vittoriosa paga la fattura (o le fatture se più di una) emessa dal proprio legale, effettuando la ritenuta d’acconto se sostituto d’imposta, e fa la richiesta di rifusione delle spese legali al soccombente, includendo l’Iva se non può o non ha potuto esercitare il diritto alla detrazione.

emessa dal proprio legale, effettuando la ritenuta d’acconto se sostituto d’imposta, e fa la richiesta di rifusione delle spese legali al soccombente, includendo l’Iva se non può o non ha potuto esercitare il diritto alla detrazione.")

49

Il riaddebito delle spese legali (ed eventualmente dell’Iva) alla parte soccombente non comporta alcuna emissione di fattura ed il relativo pagamento potrà riscontrarsi con una semplice quietanza. Il soccombente che ha effettuato il pagamento, non potrà pretendere l'emissione della relativa fattura nei propri confronti e non potrà ovviamente esercitare il diritto alla detrazione.

50

SECONDA ALTERNATIVA Il soccombente paga direttamente il legale distrattario della parte vittoriosa. Il provvedimento di “distrazione delle spese” è previsto all’art. 93 del c.p.c. e consiste nella facoltà attribuita al difensore di chiedere al giudice di disporre, nella sentenza di condanna al pagamento delle spese processuali, l’attribuzione a proprio favore e a carico della parte soccombente, di onorari non riscossi e delle spese che dichiara di aver anticipato; con l’istanza di distrazione pertanto il legale chiede di poter conseguire direttamente dalla parte soccombente quanto maturato e anticipato per onorari e spese. In presenza di tale ipotesi la fattura, che sarà comunque emessa a nome del cliente vittorioso, sarà pagata dal soccombente.

51

Le spese giudiziali riaddebitate al soccombente, oltre agli onorari non riscossi e alle spese anticipate, comprenderanno l’Iva esposta nella fattura del legale distrattario, qualora la parte vittoriosa non possa esercitare il diritto alla detrazione del tributo. In tale caso la fattura dovrà essere quietanzata a saldo e dovrà recare espressa attestazione che il pagamento è stato eseguito dal soccombente. A fronte del pagamento effettuato, che non rileva quale corrispettivo di una prestazione di servizi, ma come costo del processo, la parte soccombente potrà pretendere dal legale distrattario solo una normale quietanza di pagamento.

52

Nel caso in cui il professionista fatturi alla parte soccombente, andrà incontro a SANZIONI, scaturenti dal fatto che: Il soggetto nei cui confronti è stata indebitamente emessa la fattura non ha la possibilità di detrarre l’Iva, e qualora ne benefici, è sanzionabile ex art. 6, comma 6, D.Lgs. n. 471/97; Il vero committente, nei cui confronti non è quindi stata emessa la fattura, si trova a dover regolarizzare l’omessa fatturazione da parte del soggetto obbligato e ad emetterla, ex art. 41 del DPR n. 633/72, in mancanza della quale sarà soggetto alla sanzione di cui all’art. 6, comma 8, D.Lgs. n. 471/97.

53

Ne consegue che il soccombente che effettua il pagamento non potrà esercitare il diritto alla detrazione per l’importo relativo all’Iva riaddebitata. Qualora invece la parte vittoriosa, destinataria della fattura, sia soggetto passivo d’imposta e la vertenza inerisca all’esercizio della propria attività d’impresa, arte o professione, avrà titolo di recuperare l’imposta. In questo caso, la parte vittoriosa pagherà al proprio legale solo l’importo dell’Iva (o la rimborserà al soccombente che avesse già integralmente saldato la relativa fattura), che provvederà a recuperare in sede di liquidazioni periodiche o con la dichiarazione annuale.

, che provvederà a recuperare in sede di liquidazioni periodiche o con la dichiarazione annuale.")

54

Modalità di incasso delle somme

L’incasso delle somme (sia a titolo di recupero del credito che di rimborso spese legali) può avvenire nei seguenti modi: Incasso effettuato dalla parte vittoriosa: in tal caso la parte vittoriosa potrà trattenere quanto di sua competenza, provvedendo a corrispondere al proprio legale l’onorario spettante; Incasso effettuato dal legale della parte vittoriosa: in tal caso il legale potrà trattenere quanto di sua competenza, provvedendo a rimborsare al proprio cliente la differenza.

può avvenire nei seguenti modi: Incasso effettuato dalla parte vittoriosa: in tal caso la parte vittoriosa potrà trattenere quanto di sua competenza, provvedendo a corrispondere al proprio legale l’onorario spettante; Incasso effettuato dal legale della parte vittoriosa: in tal caso il legale potrà trattenere quanto di sua competenza, provvedendo a rimborsare al proprio cliente la differenza.")

55

Grazie per l’attenzione

FINE Grazie per l’attenzione

Presentazioni simili

- Decorrenza: Operazioni effettuate dal 17 settembre 2011 (data di.>")

>")

: PAESE DEL COMMITTENTE Si considerano pertanto.>")