Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

1 I fondi riservati: prospettive e criticità Claudio Cacciamani Università degli Studi di Parma Claudio.cacciamani@unipr.it Sala Capranichetta, Piazza di Montecitorio, 127 – Roma Martedì, 18 gennaio 2010

2

1.I fondi riservati: un inquadramento 2.I fondi riservati: fattori specifici 3.La situazione attuale 4.Un cenno alla crisi 5.Conclusioni Agenda 2claudio.cacciamani@unipr.it

3

1.I fondi riservati: un inquadramento 2.I fondi riservati: fattori specifici 3.La situazione attuale 4.Un cenno alla crisi 5.Conclusioni Agenda 3claudio.cacciamani@unipr.it

4

I fondi immobiliari FONDI IMMOBILIARI SPECULATIVI RISERVATI ORDINARI -Destinati a un pubblico retail; -Devono essere quotati in Borsa se la quota unitaria è inferiore a Euro 25.000. -Partecipazione riservata a investitori qualificati; -I limiti agli investimenti possono essere diversi da quelli stabiliti in via generale dalla Banca d’Italia. -Investimento minimo Euro 500.000; -Possono derogare ai limiti e ai divieti stabiliti dalla Banca d’Italia; -Gestiti da una struttura dedicata nei casi indicati da Banca d’Italia. 4claudio.cacciamani@unipr.it

5

Banche; Imprese di Assicurazione; Imprese di Investimento (SIM); Agenti di Cambio; Forme pensionistiche complementari; Le persone fisiche e giuridiche e gli altri enti con specifica competenza ed esperienza in strumenti finanziari espressamente dichiarata per iscritto; Soggetti esteri autorizzati a svolgere le stesse attività di SGR, SIM, ecc. in forza della normativa in vigore nel proprio paese di origine; Fondazioni bancarie; Società di Gestione del Risparmio; Società di investimento a capitale variabile (SICAV); Società finanziarie capo-gruppo di gruppi bancari; Soggetti operanti nel settore finanziario iscritti negli elenchi previsti dagli artt. 106,107, 113 del T.U. bancario. Gli investitori qualificati RISERVA ASSOLUTA PER I FONDI RISERVATI 5claudio.cacciamani@unipr.it

; Società finanziarie capo-gruppo di gruppi bancari; Soggetti operanti nel settore finanziario iscritti negli elenchi previsti dagli artt. 106,107, 113 del T.U. bancario. Gli investitori qualificati RISERVA ASSOLUTA PER I FONDI RISERVATI")

6

I fondi riservati sono fondi chiusi in quanto poco liquidi e frazionabili; il patrimonio rimane invariato nel tempo ma sono ammessi rimborsi anticipati delle quote del fondo per cui è possibile assumere prestiti di ammontare non superiore al 10% del valore del fondo stesso (eccezione: no indebitamento ai fini di rimborsi anticipati per i fondi chiusi per i cui certificati rappresentativi delle quote sia prevista la quotazione in un mercato regolamentato); il termine di durata dei fondi è fissato dal Regolamento e non può essere superiore a 50 anni (escluso il periodo di proroga, che Banca d’Italia può consentire per una durata non superiore a tre anni) e comunque al termine di durata della SGR che li ha promossi e istituiti. Fondi riservati come fondi chiusi Criticità se gli obiettivi sono di breve termine o speculativi 6claudio.cacciamani@unipr.it

7

Maggiori competenze tecniche e professionali degli investitori istituzionali; Non applicabilità ai fondi riservati “dei limiti stabiliti in via generale dalle norme prudenziali di contenimento e frazionamento del rischio” emanati dalla Banca d’Italia. accentuarsi del grado di specializzazione dei fondi riservati in termini di asset allocation, con lo scopo di garantire rendimenti più elevati: è ammessa la possibilità di concentrare l’investimento su singole operazioni maggiormente rischiose e maggiormente redditizie. Non è possibile la deroga anche ai divieti di carattere prudenziale nella composizione del patrimonio del fondo (fondi speculativi). I fondi riservati: peculiarità rispetto ai fondi retail e speculativi CONSEGUENZE ma 7claudio.cacciamani@unipr.it

. I fondi riservati: peculiarità rispetto ai fondi retail e speculativi CONSEGUENZE ma")

8

1.I fondi riservati: un inquadramento 2.I fondi riservati: fattori specifici 3.La situazione attuale 4.Un cenno alla crisi 5.Conclusioni Agenda 8claudio.cacciamani@unipr.it

9

Le quote dei fondi riservati a investitori qualificati non possono essere collocate, rimborsate o rivendute direttamente da parte di chi le possiede, direttamente o nell’ambito del servizio di gestione di portafogli di investimento, a soggetti diversi da quelli indicati nel Regolamento del Fondo; Non è previsto l’obbligo di quotazione. Il trattamento delle quote Criticità: minore liquidità 9claudio.cacciamani@unipr.it

10

Tipicamente, nei fondi retail la sottoscrizione e il richiamo degli impegni coincidono, per la difficoltà nel gestire tali operazioni, che coinvolgono anche migliaia di soggetti diversi; nel caso dei fondi riservati, dove spesso il numero dei sottoscrittori è molto contenuto, solitamente è prevista una finestra temporale per la sottoscrizione e una per il richiamo degli impegni (spesso anche fino a due anni). Sottoscrizione e richiamo degli impegni Vantaggio: maggiore flessibilità “procedurale” in ragione del numero più limitato di sottoscrittori 10claudio.cacciamani@unipr.it

11

Limiti per le operazioni in conflitto di interesse: il valore del singolo bene oggetto di cessione, acquisto o conferimento non può superare il 10% del valore del fondo; il totale delle operazioni effettuate, anche indirettamente, con i soci della SGR non può superare il 40% del valore del fondo; il totale delle operazioni effettuate, anche indirettamente, con i soci e con i soggetti facenti parte del gruppo di appartenenza della SGR non può superare il 60% del valore del fondo. Disciplina dei conflitti di interesse Possibilità di effettuare operazioni in potenziale conflitto di interessi CAUTELE 11claudio.cacciamani@unipr.it

12

L’ammissibilità delle operazioni in conflitto d’interessi è totale (fino al 100% del valore del fondo). Nei fondi riservati il valore del singolo bene oggetto di cessione, acquisto o conferimento può superare il 10% del valore totale del fondo; nel caso dei fondi riservati, qualora vi siano operazioni in conflitto di interessi è necessaria, oltre al parere conforme dell’organo di controllo, una delibera dell’organo di amministrazione della SGR che illustri l’interesse del fondo e dei suoi sottoscrittori all’operazione; il patrimonio del fondo non può essere investito in beni direttamente (o indirettamente) ceduti da un socio, amministratore, direttore generale o sindaco della SGR, o da una società del gruppo. Disciplina dei conflitti di interesse TALI LIMITI NON SI APPLICANO NEL CASO DEI FONDI RISERVATI E SPECULATIVI Cautele più contenute ma comunque presenti 12claudio.cacciamani@unipr.it

ceduti da un socio, amministratore, direttore generale o sindaco della SGR, o da una società del gruppo. Disciplina dei conflitti di interesse TALI LIMITI NON SI APPLICANO NEL CASO DEI FONDI RISERVATI E SPECULATIVI Cautele più contenute ma comunque presenti")

13

Grande crescita negli ultimi anni; i fondi riservati a grandi investitori istituzionali hanno superato quelli aperti anche a investitori retail; i fondi riservati possono cogliere buone opportunità nei mercati in fase di crescita… Trend dei fondi riservati 13claudio.cacciamani@unipr.it

14

1.I fondi riservati: un inquadramento 2.I fondi riservati: fattori specifici 3.La situazione attuale 4.Un cenno alla crisi 5.Conclusioni Agenda 14claudio.cacciamani@unipr.it

15

Alcuni dati… claudio.cacciamani@unipr.it15 A giugno 2010 l’offerta di fondi immobiliari è composta per 85,9% da fondi riservati e per il 14,1% da fondi retail. Osservando i clienti a cui si è rivolto il fondo e la modalità di costituzione del portafoglio immobiliare si distinguono le seguenti tipologie: · 17 fondi retail costituiti in modo ordinario (3.783,7 milioni di euro di patrimonio); · 6 fondi retail costituiti mediante apporto (1.850,2 milioni di euro di patrimonio); · 17 fondi riservati costituiti in modo ordinario (1.623,1 milioni di euro di patrimonio); · 123 fondi riservati costituiti mediante apporto (14.899,9 milioni di euro di patrimonio). Tra le SGR interessate, 23 hanno per oggetto esclusivo l’istituzione di fondi chiusi immobiliari, mentre 4 istituiscono e gestiscono anche fondi aperti. Infine, mentre 11 di esse hanno istituito sia fondi retail sia fondi riservati, 13 hanno istituito solo fondi riservati e 3 solo fondi retail.

; · 6 fondi retail costituiti mediante apporto (1.850,2 milioni di euro di patrimonio); · 17 fondi riservati costituiti in modo ordinario (1.623,1 milioni di euro di patrimonio); · 123 fondi riservati costituiti mediante apporto (14.899,9 milioni di euro di patrimonio). Tra le SGR interessate, 23 hanno per oggetto esclusivo l’istituzione di fondi chiusi immobiliari, mentre 4 istituiscono e gestiscono anche fondi aperti. Infine, mentre 11 di esse hanno istituito sia fondi retail sia fondi riservati, 13 hanno istituito solo fondi riservati e 3 solo fondi retail..")

16

Alcuni dati… In crescita la quota di mercato dei fondi riservati: nel 2010, 10 nuovi fondi, tutti riservati. 140 totali contro i 23 riservati Riservati: 16.523 mln di euro Retail: 5.634 mln di euro Riservati: 29.663 mln di euro Retail: 8.580 mln di euro Ricerca di maggiori competenze? Il mercato sta recuperando la fiducia verso gli investitori istituzionali? 16claudio.cacciamani@unipr.it

17

patrimonio medio: il patrimonio medio dei fondi retail cala leggermente nel primo semestre del 2010 e a giugno si attesta a 244,9 milioni di euro, mentre per i fondi riservati è pari a 118,0 milioni di euro, anch’esso in leggera diminuzione rispetto al semestre precedente. attivo medio: l’attivo medio per i fondi retail è pari a 373,0 milioni di euro, mentre quello dei fondi riservati è di 211,8 milioni di euro; modalità di costituzione prevalente: la maggioranza dei fondi retail (17 fondi su 23) è costituita in modo “ordinario”, mentre la maggioranza dei fondi riservati (123 fondi su 140) è costituita mediante apporto; riapertura delle sottoscrizioni: la maggioranza dei fondi riservati (109 su 131) è di tipo a drawdown o prevede la possibilità di riaprire le sottoscrizioni mediante emissioni successive di quote. Tale possibilità è prevista solo da 4 dei 23 fondi retail esistenti; destinazione d’uso degli immobili in portafoglio: 37 su 140 fondi riservati (con un patrimonio di 7.984 milioni di euro) e 13 su 23 fondi retail (con un patrimonio di 3.869 milioni di euro) investono oltre il 60% in immobili con destinazione d’uso Uffici. Differenze fra fondi riservati e fondi retail 17claudio.cacciamani@unipr.it

è costituita in modo ordinario , mentre la maggioranza dei fondi riservati (123 fondi su 140) è costituita mediante apporto; riapertura delle sottoscrizioni: la maggioranza dei fondi riservati (109 su 131) è di tipo a drawdown o prevede la possibilità di riaprire le sottoscrizioni mediante emissioni successive di quote. Tale possibilità è prevista solo da 4 dei 23 fondi retail esistenti; destinazione d’uso degli immobili in portafoglio: 37 su 140 fondi riservati (con un patrimonio di milioni di euro) e 13 su 23 fondi retail (con un patrimonio di milioni di euro) investono oltre il 60% in immobili con destinazione d’uso Uffici. Differenze fra fondi riservati e fondi retail")

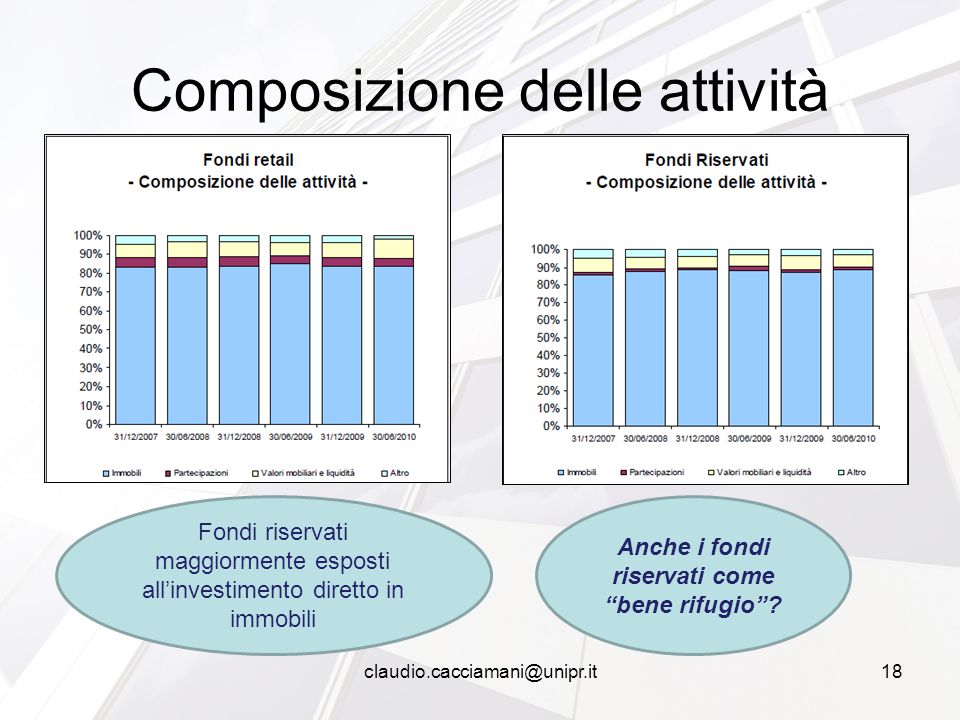

18

Composizione delle attività Fondi riservati maggiormente esposti all’investimento diretto in immobili Anche i fondi riservati come “bene rifugio”? 18claudio.cacciamani@unipr.it

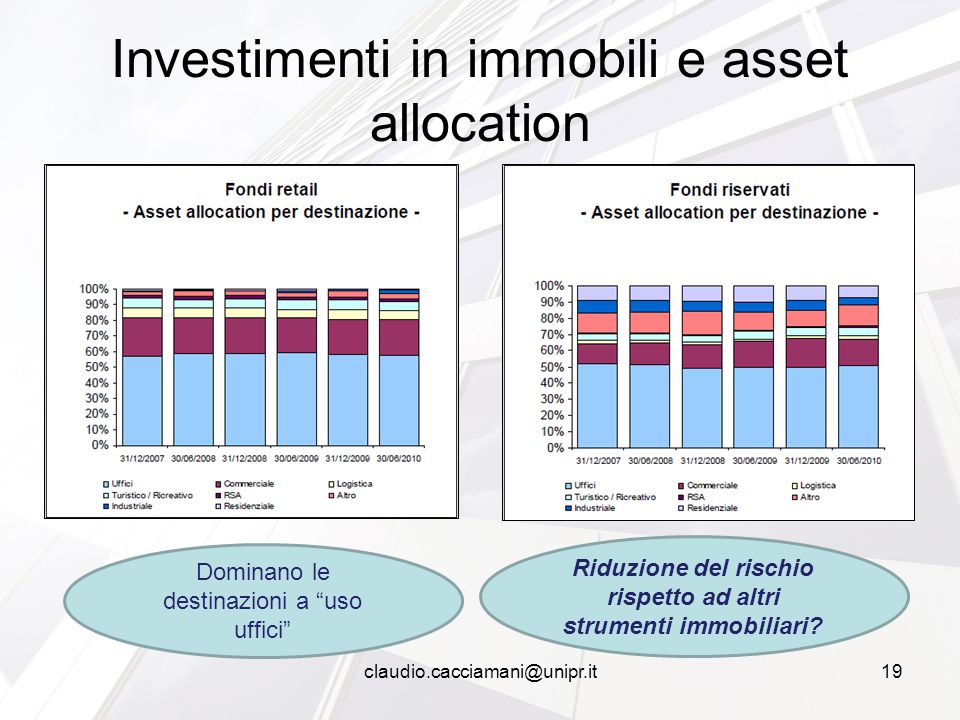

19

Investimenti in immobili e asset allocation Dominano le destinazioni a “uso uffici” Riduzione del rischio rispetto ad altri strumenti immobiliari? 19claudio.cacciamani@unipr.it

20

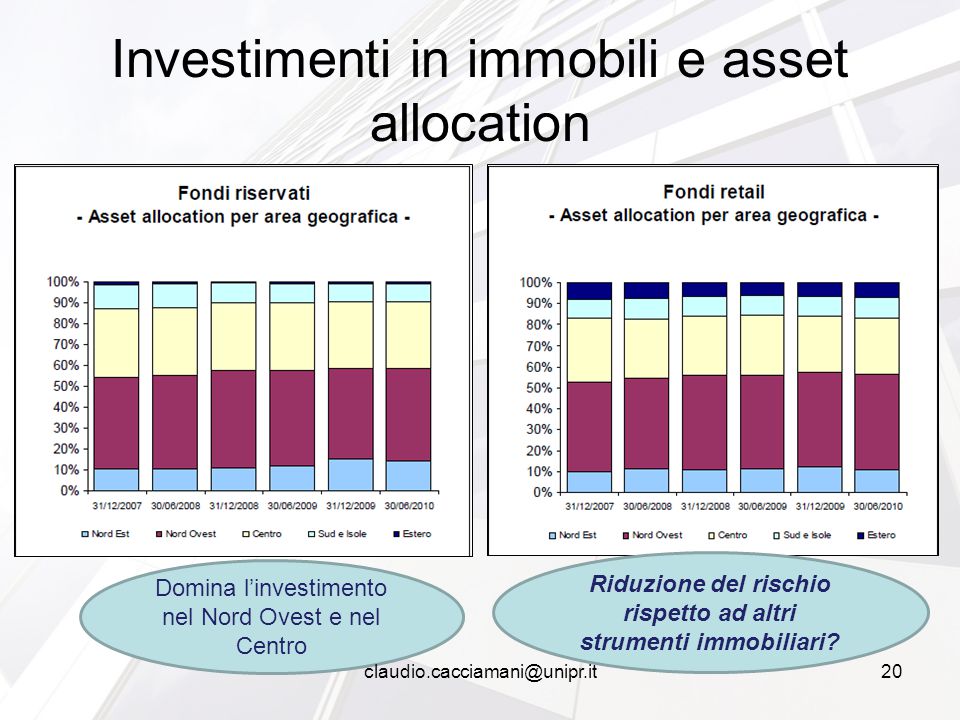

Investimenti in immobili e asset allocation Domina l’investimento nel Nord Ovest e nel Centro Riduzione del rischio rispetto ad altri strumenti immobiliari? 20claudio.cacciamani@unipr.it

21

Movimentazioni del portafoglio immobiliare Maggior parte delle movimentazioni per i fondi riservati 21claudio.cacciamani@unipr.it

22

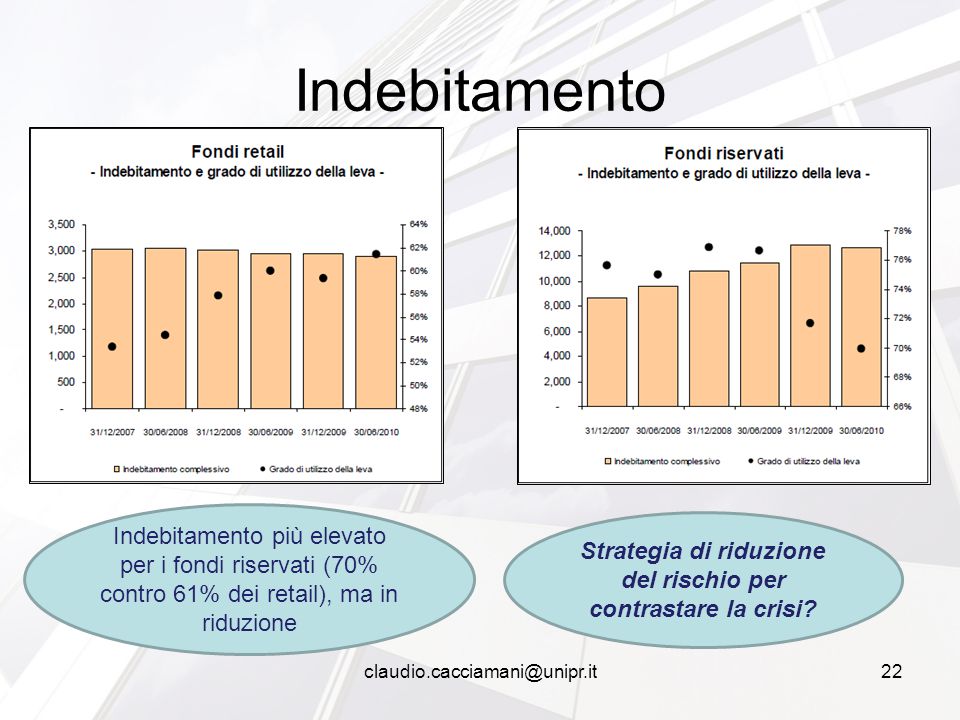

Indebitamento Indebitamento più elevato per i fondi riservati (70% contro 61% dei retail), ma in riduzione Strategia di riduzione del rischio per contrastare la crisi? 22claudio.cacciamani@unipr.it

23

Patrimonio complessivo, attività, numero di fondi, sottoscrizioni e composizione delle attività L’evoluzione negli ultimi anni claudio.cacciamani@unipr.it23 Statistiche tutte in aumento per i fondi riservati Fonte: Assogestioni.

24

Raccolta lorda e composizione delle attività L’evoluzione negli ultimi anni claudio.cacciamani@unipr.it24 Netta riduzione della raccolta per i fondi riservati…mentre aumenta quella dei fondi retail nel 2010 Si mantiene stabile la composizione delle attività Fonte: Assogestioni.

25

Dati per gruppo finanziario, società e fondi (1) claudio.cacciamani@unipr.it25

")

26

Dati per gruppo finanziario, società e fondi (2) claudio.cacciamani@unipr.it26

")

27

Dati per gruppo finanziario, società e fondi (3) claudio.cacciamani@unipr.it27

")

28

Dati per gruppo finanziario, società e fondi (4) claudio.cacciamani@unipr.it28

")

29

1.I fondi riservati: un inquadramento 2.I fondi riservati: fattori specifici 3.La situazione attuale 4.Un cenno alla crisi 5.Conclusioni Agenda 29claudio.cacciamani@unipr.it

30

In presenza di mercati turbolenti, alla logica del total return viene sostituita la logica dell’asset liability management, in cui gli investimenti degli investitori istituzionali vengono finalizzati a particolari obiettivi di lungo periodo: ◦ Orizzonte di investimento di medio/lungo periodo; ◦ Stabilità dei rendimenti; ◦ Minimizzazione della probabilità di non riuscire a far fronte alle passività; ◦ Gestione controllata del rischio. Nell’attuale contesto di mercato diventa sempre più presente l’esigenza di rivolgersi a prodotti caratterizzati da un minor livello di rischio, da un maggior livello di stabilità e da un crescente livello di affidabilità. La crisi 30claudio.cacciamani@unipr.it

31

Le caratteristiche dei fondi riservati sono: Profilo di investimento di medio/lungo periodo; Ridotto mark-to-market (con abbattimento del rischio di volatilità e incremento della stabilità dei rendimenti); Decorrelazione rispetto ad asset class tradizionali; Meccanismi di governance che consentono un monitoraggio diretto della gestione; Possibilità concreta di effettuare investimenti anche a sostegno del territorio; Chiarezza dei rendimenti; Protezione del capitale dall’inflazione. I fondi riservati rispondono a queste esigenze… 31claudio.cacciamani@unipr.it

32

ObiettiviTendenze in atto Ricerca di strumenti di investimento “affidabili”, caratterizzati da basso profilo di rischio; Incremento della redditività di portafoglio, soprattutto in un’ottica di medio-lungo periodo; Volontà di superare le inefficienze di natura fiscale che caratterizzano gli investimenti immobiliari (per talune tipologie di investitori – es. Casse di previdenza); Ricorrere esternamente a know how e capacità analitiche, manageriali e gestionali solitamente non presenti nelle proprie strutture. Progressiva riduzione degli investimenti immobiliari effettuati in forma diretta; Istituzione di strumenti giuridici ad hoc per l’effettuazione di investimenti immobiliari, in particolare di fondi immobiliari riservati sottoscritti al 100%; Partecipazione in operazioni di investimento di più ampio respiro, attraverso la sottoscrizione di quote di società immobiliari e/o fondi immobiliari, individuando partner idonei al raggiungimento dei propri obiettivi. La situazione specifica degli investitori istituzionali 32claudio.cacciamani@unipr.it

; Ricorrere esternamente a know how e capacità analitiche, manageriali e gestionali solitamente non presenti nelle proprie strutture. Progressiva riduzione degli investimenti immobiliari effettuati in forma diretta; Istituzione di strumenti giuridici ad hoc per l’effettuazione di investimenti immobiliari, in particolare di fondi immobiliari riservati sottoscritti al 100%; Partecipazione in operazioni di investimento di più ampio respiro, attraverso la sottoscrizione di quote di società immobiliari e/o fondi immobiliari, individuando partner idonei al raggiungimento dei propri obiettivi. La situazione specifica degli investitori istituzionali")

33

1.I fondi riservati: un inquadramento 2.I fondi riservati: fattori specifici 3.La situazione attuale 4.Un cenno alla crisi 5.Conclusioni Agenda 33claudio.cacciamani@unipr.it

34

Ampio margine di crescita per il settore dei fondi immobiliari, in particolare per quello dei fondi riservati, già assolutamente prevalenti; Trend in riduzione per i fondi retail che, dopo alcuni anni di crescita, sembrano aver rallentato la loro corsa, forse a causa dell’incertezza relativa alle notevoli divergenze tra i prezzi di scambio delle quote e il valore stimato anche all’approssimarsi della scadenza degli stessi fondi; La ricerca di stabilità e sicurezza indirizza verso strumenti gestiti da soggetti professionali… è un segnale di recupero della fiducia? I fondi riservati possono essere strumenti di investimento efficaci nel lungo periodo? E nel breve? A quale situazione di congiuntura economica risultano maggiormente idonei? Prospettive DIPENDE DAGLI OBIETTIVI? 34claudio.cacciamani@unipr.it

35

Tipologia di investitore istituzionale Investimento in fondi immobiliari (€/mln) 2006% del portafoglio esternalizzato 2007% del portafoglio esternalizzato 2008% del portafoglio esternalizzato Fondazioni bancarie* 3101,40%4171,90%4192,40% Casse Private** 3042,60%1.2579%n.d. Fondi Pensione Pre- esistenti 870,50%3321,90%n.d. Altri fondi pensione ------ L’investimento immobiliare indiretto degli investitori istituzionali claudio.cacciamani@unipr.it35 Fonte: Elaborazioni Fimit su dati di bilancio delle principali categorie di investitori professionali e dati Prometeia. *Dati al 31/12/2008 ** Dati al 31/12/2007 Investimento immobiliare indiretto degli investitori italiani di gran lunga inferiore rispetto all’estero; nel breve periodo, ipotesi di crescente ricorso ai fondi da parte di investitori istituzionali: combinazione del know how e dell’expertise degli esperti del settore immobiliare con le risorse detenute dagli investitori istituzionali.

36

Strumento che coglie le opportunità del mercato in crescita ma… –Come si comporta in fase recessiva? –E in fase di stabilità? E’ uno strumento più efficace nel breve o nel lungo periodo? Prospettive ATTENZIONE AGLI OBIETTIVI PREFISSI 36claudio.cacciamani@unipr.it

37

…grazie per l’attenzione! 37claudio.cacciamani@unipr.it

Presentazioni simili

>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")

>")

>")