Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

1 La fiscalità differita Rimini, 20 ottobre 2009 Alessandro Ricci

2

La fiscalità differita Principio di competenza economica I costi e i ricavi devono essere imputati al Conto Economico indipendentemente dal momento in cui avviene la manifestazione finanziaria Le imposte sul reddito, essendo costi, devono essere contabilizzate nell’eserci- zio in cui sono stati contabilizzati i costi e i ricavi cui tali imposte si riferiscono indipendentemente dal pagamento delle medesime. In bilancio devono pertanto essere iscritte “le imposte che, pur essendo di competenza di esercizi futuri sono esigibili con riferimento all’esercizio in corso (imposte anticipate) e quelle che, pur essendo di competenza dell’esercizio, si renderanno esigibili solo in esercizi futuri (imposte differite)

e quelle che, pur essendo di competenza dell’esercizio, si renderanno esigibili solo in esercizi futuri (imposte differite).")

3

La fiscalità differita Differenza tra risultato civilistico e reddito imponibile Differenze temporaneeDifferenze permanenti DeducibiliImponibili/tassabili Imposte anticipateImposte differite Positive/negative No fiscalità differita Differenze temporanee imponibili Proventi tassabili in via frazionata nel tempo -Es. Plusvalenze imponibili in 5 esercizi (art. 86 co. 4 TUIR) Costi deducibili in esercizi precedenti a quello in cui saranno iscritti a CE -Es. Ammortamenti fiscali superiori agli ammortamenti civilisitici

Costi deducibili in esercizi precedenti a quello in cui saranno iscritti a CE -Es. Ammortamenti fiscali superiori agli ammortamenti civilisitici.")

4

Differenze temporanee deducibili Costi deducibili (obbligatoriamente o facoltativamente) in più esercizi, addebitati in un unico bilancio dal punto di vista civilistico: -Spese di manutenzione eccedenti il 5% (art. 102 co. 6 TUIR) -Spese relative a studi e ricerche (art. 108 co. 1 TUIR) -Spese di pubblicità e propaganda (art. 108 co. 2 TUIR) -Adeguamento del fondo indennità di fine rapporto e dei fondi di previdenza del personale dipendente per sopravvenute modificazioni normative e retributive (art. 105 co. 2 TUIR) Limitazioni ad accantonamenti a fondi del passivo e per rettifica di valore -Svalutazione dei crediti (art. 106 co. 1 TUIR) -Rischi contratturali su opere, forniture e servizi di durata ultrannuale (art. 93 co. 3 TUIR) -Ammortamento dei beni materiali (art. 102 co. 2 TUIR) -Ammortamento dei beni immateriali e dell’avviamento (art. 103 co. 1 e 3 TUIR) -Ammortamento finanziario dei beni gratuitamente delvibili (art. 104 co. 3 TUIR) -Lavori ciclici di manutenzione e revisione di navi e aeromobili (art. 107 co. 1 TUIR) -Costi di ripristino o di sostituzione dei beni gratuitamente devolvibili (art. 107 co. 3 TUIR) -Oneri derivanti da operazioni a premio e concorsi a premio (art. 107 co. 3 TUIR) -Altri accantonamenti non previsti da norme tributarie (art. 107 co. 4 TUIR) Oneri deducibili per cassa ma imputati a CE per competenza -Compensi ad amministratori (art. 95 co. 5 TUIR) -Imposte, diverse da quelle sui redditi e da quelle per le quali è ammessa la rivalsa, anche facoltativa, deducibili nell’esercizio del pagamento anziché in quello in cui sorge il debito fiscale (art. 99 co. 1 TUIR) -Contributi ad associazioni sindacali e di categoria (art. 99 co. 3 TUIR) Componenti positivi di reddito tassati anticipatamente rispetto a quelli in cui vengono imputati a CE

-Spese relative a studi e ricerche (art. 108 co. 1 TUIR) -Spese di pubblicità e propaganda (art. 108 co. 2 TUIR) -Adeguamento del fondo indennità di fine rapporto e dei fondi di previdenza del personale dipendente per sopravvenute modificazioni normative e retributive (art. 105 co. 2 TUIR) Limitazioni ad accantonamenti a fondi del passivo e per rettifica di valore -Svalutazione dei crediti (art. 106 co. 1 TUIR) -Rischi contratturali su opere, forniture e servizi di durata ultrannuale (art. 93 co. 3 TUIR) -Ammortamento dei beni materiali (art. 102 co. 2 TUIR) -Ammortamento dei beni immateriali e dell’avviamento (art. 103 co. 1 e 3 TUIR) -Ammortamento finanziario dei beni gratuitamente delvibili (art. 104 co. 3 TUIR) -Lavori ciclici di manutenzione e revisione di navi e aeromobili (art. 107 co. 1 TUIR) -Costi di ripristino o di sostituzione dei beni gratuitamente devolvibili (art. 107 co. 3 TUIR) -Oneri derivanti da operazioni a premio e concorsi a premio (art. 107 co. 3 TUIR) -Altri accantonamenti non previsti da norme tributarie (art. 107 co. 4 TUIR) Oneri deducibili per cassa ma imputati a CE per competenza -Compensi ad amministratori (art. 95 co. 5 TUIR) -Imposte, diverse da quelle sui redditi e da quelle per le quali è ammessa la rivalsa, anche facoltativa, deducibili nell’esercizio del pagamento anziché in quello in cui sorge il debito fiscale (art. 99 co. 1 TUIR) -Contributi ad associazioni sindacali e di categoria (art. 99 co. 3 TUIR) Componenti positivi di reddito tassati anticipatamente rispetto a quelli in cui vengono imputati a CE.")

5

Aliquota applicabile – condizioni per l’iscrizione Aliquota applicabile Condizioni per l’iscrizione Prevedibile al momento in cui le differenze temporanee si riverseranno Differenze temporanee deducibili Ragionevole certezza dell’esistenza, negli esercizi in cui si riverseranno le differenze temporanee deducibili, di un reddito imponibile non inferiore all’ammontare delle differenze che si andranno ad annullare. Nel momento in cui si verifichino, eccezion fatta per il caso in cui esistano scarse probabilità che tale debito insorga (mancanza di reddito imponibile futuro, nonostante il provento differito Differenze temporanee tassabili

6

Le modifiche introdotte dalla riforma societaria Stato Patrimoniale Attivo: aggiunta della voce C.II.4-ter) “Imposte anticipate” Stato Patrimoniale Passivo: integrazione della voce B.2 “Fondi per rischi e oneri: per imposte, anche differite”. Conto Economico: integrazione della voce 22 “Imposte sul reddito d’esercizio, correnti, differite e anticipate”. Nota Integrativa: compilazione di apposito prospetto contenente: -Descrizione delle differenze temporanee che hanno comportato la rilevazione di imposte differite e anticipate -Aliquota applicata -Variazioni rispetto all’anno precedente -Importi accreditati o addebitati a conto economico oppure a patrimonio netto -Voci escluse dal computo e le relative motivazioni

7

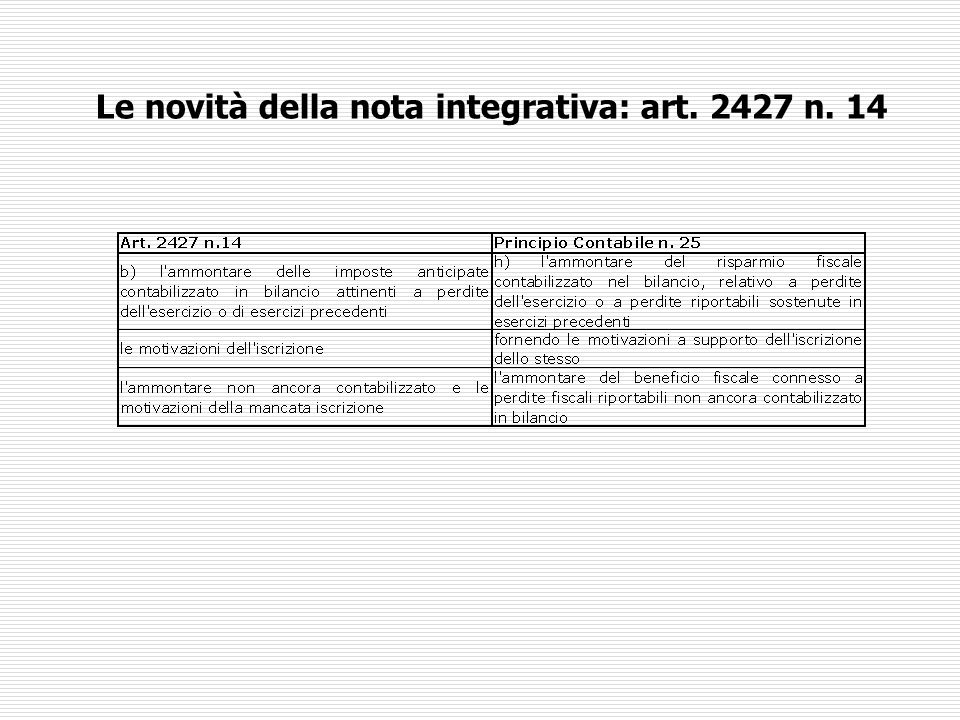

Le novità della nota integrativa: art. 2427 n. 14

9

La fiscalità differita sulle perdite fiscali: condizioni per l’iscrizione P.C. n. 25 Capienza dell’imponibileLimite temporalePerdite circostanziali L’ammontare del reddito imponibile deve essere sufficiente a consentire l’annullamento delle imposte differite attive I redditi imponibili devono essere ottenuti entro il periodo in cui è possibile usufruire del beneficio del riporta a nuovo delle perdite Le perdite devono derivare da circostanze ben identificate e deve essere ragionevolmente certo che tali circostanze non si ripeteranno

Presentazioni simili

componenti del reddito dimpresa Università Carlo Cattaneo - Liuc anno accademico 2006/2007 anno accademico 2006/2007 corso di diritto tributario.>")

componenti del reddito dimpresa Università Carlo Cattaneo - Liuc anno accademico 2008/2009 anno accademico 2008/2009 corso di diritto tributario.>")

>")