Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Sistemi di Gestione dei Dati e dei Processi Aziendali

12/04/2017 Sistemi di Gestione dei Dati e dei Processi Aziendali Processo vendite e incassi

2

Il processo in dettaglio

12/04/2017 Introduzione Contabilità Revisione Il processo in dettaglio

3

12/04/2017 Definizione Il ciclo vendite comprende tutte le operazioni di cessione di beni e servizi prodotti dall’impresa nonché i relativi regolamenti monetari ad esse riconducibili. I principali sotto-processi di base in cui esso si compone sono il ricevimento dell’ordine, spedizione dei beni o erogazione delle prestazioni, la contabilizzazione della fattura e la gestione incassi.

4

12/04/2017 Definizioni Ricavo: contropartita dei beni e servizi venduti nell’esercizio dell’attività principale e delle attività accessorie. Crediti: diritto di esigere da clienti ed altri terzi determinati ammontari a determinate scadenze. In funzione della destinazione strategica e funzionale, i crediti possono essere classificati nell’attivo immobilizzato oppure nell’attivo circolante CNDCeR - P.C. n.15

5

Ricavi delle vendite e delle prestazioni

12/04/2017 Ricavi delle vendite e delle prestazioni corrispettivi cessione dei beni corrispettivi prestazione di servizi che costituiscono attività caratteristica azienda In tale voce devono essere contabilizzate: 1. le cessioni e le prestazioni principali 2. le cessioni e le prestazioni accessorie ART BIS C.C.: i ricavi devono essere indicati al netto di: resi sconti abbuoni e premi imposte direttamente connesse alla vendita dei prodotti e alla prestazione dei servizi

6

Principi contabili di riferimento

principio contabile n. 11 – Finalità e postulati del bilancio d’esercizio principio contabile n. 15 – I Crediti principio contabile n. 26 – Operazioni e partite in moneta estera PwC Audit Guide (4232, 4233, 4310, 4311, 4274…)

")

7

Il processo in dettaglio

12/04/2017 Introduzione Contabilità Revisione Il processo in dettaglio Grandini

8

Conti di Bilancio S. P. C.E. C) ATTIVO CIRCOLANTE

II. Crediti 1) verso clienti 2) verso imprese controllate 3) verso imprese collegate 4) verso controllanti 5) verso altri S. P. A) VALORE DELLE PRODUZIONE Ricavi delle vendite e delle prestazioni C.E.

verso clienti. 2) verso imprese controllate. 3) verso imprese collegate. 4) verso controllanti. 5) verso altri. S. P. A) VALORE DELLE PRODUZIONE. Ricavi delle vendite e delle prestazioni. C.E.")

9

Criteri di iscrizione Art. 2426 C.C.

I crediti devono essere iscritti secondo il valore presumibile di realizzazione. Il primo punto di riferimento e' il “valore nominale dei crediti”, che deve essere rettificato in presenza di: eventi che generano dubbi nell’esigibilità; resi e rettifiche di fatturazione; sconti ed abbuoni; interessi non maturati.

10

Svalutazione Un credito è di dubbia riscossione quando:

i clienti contestano la fornitura dalla quale è sorto il credito; le condizioni economiche dei clienti risultano essere precarie. Non appena una perdita su crediti diventa probabile deve essere accantonato un FONDO SVALUTAZIONE. Il Fondo svalutazione crediti mira quindi a coprire: perdite già manifestatesi; perdite non ancora manifestatesi ma temute o latenti; perdite che si potranno subire sui crediti ceduti a terzi per i quali sussista ancora un’obbligazione di regresso.

11

Svalutazione (segue) Il processo di definizione delle svalutazioni comporta: un’analisi dei singoli crediti; la stima, in base all'esperienza e ad ogni altro elemento utile, delle perdite (manifeste e presunte) in essere alla data di bilancio; la valutazione dell'andamento degli indici di anzianità dei crediti scaduti rispetto a quelli degli esercizi precedenti; la valutazione delle condizioni economiche generali, di settore e di rischio paese. Quando un credito è considerato “perso”, deve essere eliminato dalle attività. Se il fondo accantonato in precedenza è inferiore al totale dei crediti da stornare, l’ammontare mancante costituisce un costo dell’esercizio.

in essere alla data di bilancio; la valutazione dell andamento degli indici di anzianità dei crediti scaduti rispetto a quelli degli esercizi precedenti; la valutazione delle condizioni economiche generali, di settore e di rischio paese. Quando un credito è considerato perso , deve essere eliminato dalle attività. Se il fondo accantonato in precedenza è inferiore al totale dei crediti da stornare, l’ammontare mancante costituisce un costo dell’esercizio.")

12

Competenza I crediti derivanti dalle vendite sorgono quando rischi, oneri e benefici connessi alla proprietà vengono trasferiti. I ricavi per la vendita di beni mobili normalmente si conseguono alla data di consegna o spedizione. I ricavi per la vendita di beni immmobili ed aziende normalmente si conseguono al momento della sottoscrizione del contratto. I ricavi per prestazioni di servizi si conseguono al momento dell’ultimazione dei servizi o in modo continuativo nel tempo (se vi sono i presupposti).

.")

13

Classificazione

14

Il processo in dettaglio

12/04/2017 Introduzione Contabilità Revisione Il processo in dettaglio Rendina

15

Principali rischi di revisione

Inesistenza / inaccuratezza del saldo in bilancio Mancata registrazione delle fatture da emettere Non ragionevole stima del Fondo Svalutazione Crediti Errato Cut-off delle vendite (Prefatturato / Postfatturato) NB - Ci può essere un errore di cut-off dei ricavi senza che ci sia un errore di cut-off delle rimanenze!

NB - Ci può essere un errore di cut-off dei ricavi senza che ci sia un errore di cut-off delle rimanenze!")

16

I rischi del ciclo attivo: Mind Map

EXISTENCE / OCCURRENCE (E/O) RIGHTS AND OBLIGATIONS (RO) ACCURACY (A) COMPLETENESS (C) VALUATION (V) Le vendite sono effettivamente avvenute? I clienti/debitori esistono?(E/O Sono state registrate tutte le transazioni di vendita? (C,A,E/O) I crediti sono solvibili? (V) Il cliente effettivamente ha diritto ai crediti? (RO) Le totalizzazione di crediti e debiti sono state correttamente effettuate? (V) Le perdite su crediti sono valide? (E/O) Le poste in valuta sono corrette? (A) Sono state incluse le transazioni precedenti la chiusura del bilancio?(CO) $$$ CUT OFF (CO) Le transazioni effettuate dopo la chiusura del bilancio sono state escluse?(CO) La registrazione dei singoli crediti è accurata? (A) I crediti sono stati propriamente inclusi e classificati nel bilancio? (P&D) Gli sconti sono stati registrati accuratamente e correttamente? (C,A,E/O) PRESENTATION & DISCLOSURE (P&D)

RIGHTS AND OBLIGATIONS (RO) ACCURACY (A) COMPLETENESS (C) VALUATION (V) Le vendite sono effettivamente avvenute I clienti/debitori esistono (E/O. Sono state registrate tutte le transazioni di vendita (C,A,E/O) I crediti sono solvibili (V) Il cliente effettivamente ha diritto ai crediti (RO) Le totalizzazione di crediti e debiti sono state correttamente effettuate (V) Le perdite su crediti sono valide (E/O) Le poste in valuta sono corrette (A) Sono state incluse le transazioni precedenti la chiusura del bilancio (CO) $$$ CUT OFF (CO) Le transazioni effettuate dopo la chiusura del bilancio sono state escluse (CO) La registrazione dei singoli crediti è accurata (A) I crediti sono stati propriamente. inclusi e classificati nel bilancio (P&D) Gli sconti sono stati registrati accuratamente. e correttamente (C,A,E/O) PRESENTATION & DISCLOSURE (P&D)")

17

Il processo in dettaglio

12/04/2017 Introduzione Contabilità Revisione Il processo in dettaglio Grandini

18

Il processo vendite (ricavi)

Acquisti (P&P) Ricavi (R&R) Magazzino Personale e paghe Immobilizzazioni materiali Contabilità generale (GL) Bilancio Preparazione bilancio di fine anno Transazioni finanziarie significative Processi di business

Ricavi (R&R) Magazzino. Personale e paghe. Immobilizzazioni. materiali. Contabilità generale. (GL) Bilancio. Preparazione bilancio. di fine anno. Transazioni finanziarie significative. Processi di business.")

19

Processo vendite e incassi - Ciclo attivo Obiettivi della sessione

Nel corso della sessione esamineremo i seguenti aspetti: sottoprocessi chiave all’interno del ciclo ruoli chiave e responsabilità esempi di flowchart del processo rischi chiave e controlli impatto del ciclo a livello di bilancio

20

Processo vendite e incassi

Fatturazione Incasso Rettifiche & Manutenzione piano dei conti Manutenzione Dati Fissi Distribuzione & Consegna Gestione dell’ordine

21

Processo vendite e incassi Ruoli e responsabilità

Servizio clienti Vendite Magazzino Fornitore di servizi Crediti Senior Finance Staff Credit Control Product Maintenance Fatturazione Incasso Rettifiche & Manutenzione piano dei conti Manutenzione Dati Fissi Distribuzione & Consegna Gestione dell’ordine

22

Processo vendite e incassi

Fatturazione Incasso Rettifiche & Manutenzione piano dei conti Manutenzione Dati Fissi Distribuzione & Consegna Gestione dell’ordine

23

Processo vendite e incassi Gestione dell’ordine

Esigenze del cliente Creazione dell’ordine Monitoraggio

24

Processo vendite e incassi Gestione dell’ordine

Esigenze del cliente Iniziative di marketing CRM (Customer relationship management) Contatto con il cliente Analisi dei bisogni Analisi di credito Proposta / offerta

Contatto con il cliente. Analisi dei bisogni. Analisi di credito. Proposta / offerta.")

25

Processo vendite e incassi Gestione dell’ordine

Creazione dell’ordine Raccolta dei dettagli sul cliente Conferma dell’ordine Aspettative di consegna Cancellazione dell’ordine

26

Processo vendite e incassi Gestione dell’ordine

Monitoraggio Ordini in sospeso Consegne da effettuare Ordini trattenuti – (automatizzato o manuale)

")

27

Processo vendite e incassi Rischi tipici

Rischi finanziari e rischi operativi Ordini non accuratamente registrati possono condurre a un’errata revenue recognition. Gli ordini dei clienti sono persi a causa di uno scarso servizio clienti e inefficaci sistemi di vendita online. Scarso servizio di assistenza telefonica da parte degli operatori del call centre. Incapacità di soddisfare tutti gli ordini a causa di carenze di magazzino.

28

Processo vendite e incassi Esempi di Controlli

Riconciliazione manuale tra la fonte documentale degli ordini di vendita e l’ordine di vendita effettivo. Gli ordini di vendita sono sequenzialmente numerati e contabilizzati. Gli ordini di vendita richiedono determinati campi obbligatori come cliente, descrizione dell’item, prezzo, quantità, tasse, modalità di consegna e termini di pagamento.

29

Processo vendite e incassi

Fatturazione Incasso Rettifiche & Manutenzione piano dei conti Manutenzione Dati Fissi Distribuzione & Consegna Gestione dell’ordine

30

Processo vendite e incassi Distribuzione & Consegna

Esecuzione ordine

31

Processo vendite e incassi Distribuzione & Consegna

Esecuzione ordine Picking Packing Invio

32

Processo vendite e incassi Rischi tipici

Rischi finanziari L’inaccurata registrazione della quantità e/o del tipo di beni inviati può condurre ad una errata registrazione dei ricavi e costi delle vendite. Spedizioni non fatturate possono non essere identificate. I ricavi e i relativi costi delle vendite possono essere contabilizzati in periodi contabili errati.

33

Processo vendite e incassi Rischi tipici

Rischi operativi Incapacità di soddisfare tutti gli ordini a causa di mancanza di quantità a magazzino. L’outsourcing del processo di consegna ad un service provider non è efficace dal punto di vista economico. Sovradimensionamento dello staff del magazzino per il picking, il packing e l’invio dei prodotti.

34

Processi vendite e incassi Esempi di controlli

Il sistema sulla base degli ordini precedentemente inseriti genera automaticamente le picking list. Ogni picking list è confrontata con l’invio fisico da parte dello staff del magazzino per confermare l’accuratezza e la validità della spedizione. Su base giornaliera il manager del magazzino rivede il report di tutte le consegne programmate per il giorno precedente e conferma che tutte le spedizioni siano state effettuate. I sospesi sono analizzati e risolti. Il sistema permette solamente l’invio dei prodotti abbinabili ad ogni ordine, come selezionato nell’inserimento dell’ordine. Il sistema non permette la selezione di prodotti alternativi.

35

Processo vendite e incassi

Fatturazione Incasso Rettifiche & Manutenzione piano dei conti Manutenzione Dati Fissi Distribuzione & Consegna Gestione dell’ordine

36

Processo vendite e incassi Fatturazione

Conferma della fattura Generazione della fattura Monitoraggio

37

Processo vendite e incassi Fatturazione

Conferma della fattura Politiche contabili locali per il riconoscimento dei ricavi Fatturazione Alla creazione dell’ordine Alla consegna (esecuzione dell’ordine)

")

38

Processo vendite e incassi Fatturazione

Generazione della fattura Processi automatici Fatturazione manuale Fattura inviata al cliente

39

Processo vendite e incassi Fatturazione

Monitoraggio Ordini sospesi Ordini evasi ma non fatturati Fatture manuali Variazioni dei prezzi

40

Processo vendite e incassi Rischi tipici

Rischi finanziari Le fatture non sono emesse per tutti i clienti tempestivamente portando alla sottostima di ricavi e crediti in periodi specifici (cut-off). Gli accantonamenti e gli aggiustamenti possono essere inappropriati, e quindi le registrazioni contabili errate. Conseguentemente i ricavi possono essere sovra o sottostimati. Le fatture sono registrate in periodi contabili errati.

. Gli accantonamenti e gli aggiustamenti possono essere inappropriati, e quindi le registrazioni contabili errate. Conseguentemente i ricavi possono essere sovra o sottostimati. Le fatture sono registrate in periodi contabili errati.")

41

Processo vendite e incassi Rischi tipici

Rischi operativi Il cash flow non è massimizzato se i pagamenti dai clienti non sono ricevuti tempestivamente. I ritardi di fatturazione portano a ritardi nei pagamenti. Ritardi nell’invio delle fatture soprattutto verso clienti esteri.

42

Processo vendite e incassi Esempi di controlli

Dopo la spedizione dal magazzino il sistema produce automaticamente le fatture che vengono inviate con la stessa data. Le date di spedizione non possono essere modificate. I crediti sono in quadratura con i totali delle fatture generate dal sistema per le spedizioni della giornata. Il manager responsabile dei crediti firma il report di controllo a evidenza della verifica effettuata. Le fatture manuali create dal sistema richiedono l’approvazione attraverso uno step specifico nel sistema con l’approvazione del Finance Manager e l’inclusione dei dettagli della fattura.

43

Processo vendite e incassi

Fatturazione Incasso Rettifiche & Manutenzione piano dei conti Manutenzione Dati Fissi Distribuzione & Consegna Gestione dell’ordine

44

Processo vendite e incassi Fatturazione

Crediti scaduti Ricezione pagamento Allocazione dei pagamenti

45

Processo vendite e incassi Incasso

Ricezione pagamento Metodo di pagamento Procedure bancarie Incasso

46

Processo vendite e incassi Incasso

Allocazione dei pagamenti Automatizzata Manuale Incassi non allocati ai relativi crediti

47

Processo vendite e incassi Incasso

Crediti Scaduti Categorie o insiemi Monitoraggio Procedure di recupero crediti – incluse azioni legali Accantonamento a Fondo Svalutazione Crediti

48

Processo vendite e incassi Rischi tipici

Rischi finanziari Gli incassi possono subire: Smarrimento Appropriazione indebita Allocazione errata: ha come conseguenza importi di bilancio errati per crediti pendenti. Crediti scaduti possono non essere regolarmente rivisti, conducendo quindi ad un’errata esposizione dei crediti e del bilancio. L’accantonamento per crediti dubbi è inadeguato.

49

Processo vendite e incassi Rischi tipici

Rischi operativi I processi di recupero crediti non sono formalizzati, quindi i crediti scaduti non sono recuperati in maniera puntuale. I processi di allocazione manuale dei pagamenti sono dispendiosi e portano a errori.

50

Processo vendite e incassi Esempi di controlli

La banca invia giornalmente alla società report riassuntivi e file elettronici degli incassi. L’ammontare totale degli incassi ricavati dal report riassuntivo sono registrati come “disponibilità liquide” e come “crediti non abbinabili nel sistema di fatturazione”. Il report è firmato dall’area Finance dopo l’allocazione dei pagamenti. Un ageing dettagliato dei crediti per cliente è revisionato mensilmente ed ogni saldo in sospeso o altri saldi inusuali (es. Saldi a debito) sono indagati e risolti. Pagamenti non allocati sono rivisti mensilmente dal Finance Manager. Saldi sospesi da tempo o altri saldi inusuali sono indagati e risolti.

sono indagati e risolti. Pagamenti non allocati sono rivisti mensilmente dal Finance Manager. Saldi sospesi da tempo o altri saldi inusuali sono indagati e risolti.")

51

Processo vendite e incassi

Fatturazione Incasso Rettifiche & Manutenzione piano dei conti Standing Data Maintenance Distribuzione & Consegna Gestione dell’ordine

52

Processo vendite e incassi Adjustments & Ledger Maintenance

Aggiornamento dei registri contabili Perdite su crediti Note di debito

53

Processo vendite e incassi Gestione dell’ordine

Note di rettifica Rimborso ai clienti o errori di fatturazione Esame e approvazione del processo Creazione di note di rettifica e imputazione ai clienti Spedizione delle note di rettifica al cliente Revisione delle note di rettifica

54

Processo vendite e incassi Gestione dell’ordine

Perdite su crediti Procedure di recupero crediti – incluse azioni legali Debiti irrecuperabili Approvazione per la scrittura di stralcio (write off) Processo di write off nel sistema Eventuale disattivazione del cliente

Processo di write off nel sistema. Eventuale disattivazione del cliente.")

55

Processo vendite e incassi Gestione dell’ordine

Aggiornamento dei registri contabili Aggiornamento manuale o automatico dei conti di bilancio del ciclo attivo Riconciliazione dei sotto conti Eliminazione delle vendite intra company

56

Processo vendite e incassi Esempi di controlli

Le poste del bilancio di verifica legate al ciclo attivo sono riconciliate mensilmente con il sistema di sub ledger e revisionate dal Finance Manager. Il management di livello adeguato deve approvare tutte le rettifiche. La revisione da parte del management include l’esame delle fonti documentali. Le discrepanze sono risolte. Le note di credito e le rettifiche ai crediti sono approvate coerentemente con le procedure organizzative relative alle note di credito.

57

Processo vendite e incassi

Fatturazione Incasso Adjustments & Ledger Maintenance Standing Data Maintenance Distribuzione & consegna Gestione dell’ordine

58

Processo vendite e incassi Standing Data Maintenance

Controllo dei crediti Customer setup Prodotti e Prezzi

59

Processo vendite e incassi Manutenzione dei dati fissi (“Standing Data Maintenance”)

Controllo dei crediti Valutazione dei clienti – Vogliamo servire questo cliente? Agenzie di controllo del credito Limiti di credito per cliente o gruppi di clienti Clienti o ordini sospesi

60

Processo vendite e incassi Manutenzione dei dati fissi (“Standing Data Maintenance”)

Creazione del cliente a sistema Valutazione del cliente System setup Caratteristiche del cliente Clienti sospesi Disattivazione del cliente

61

Processo vendite e incassi Manutenzione dei dati fissi (“Standing Data Maintenance”)

Prodotti e prezzi Manutenzione dei prodotti Prezzi associati Schemi di sconto

62

Processo vendite e incassi Rischi tipici

Rischi finanziari Le vendite sono registrate utilizzando prezzi inappropriati. Variazioni non valide ai master file dei clienti sono imputate e processate, portando alla gestione di ordini errati verso clienti.

63

Processo vendite e incassi Rischi tipici

Rischi operativi Troppi clienti portano ad una inefficace gestione degli ordini e alla gestione di informazioni con un valore aggiunto limitato per l’organizzazione. Potenziali clienti non sono contattati regolarmente per assicurare la realizzazione di vendite potenziali. I termini di pagamento con i clienti non massimizzano il cash flow del business. Termini di pagamento standard sono in eccesso rispetto agli standard del settore.

64

Processo vendite e incassi Esempi di controlli

Un dipendente di livello adeguato approva i cambiamenti ai dati fissi, prima dell’imputazione. Ogni variazione deve essere supportata da sufficiente documentazione. Viene effettuato un controllo individuale delle variazioni imputate nel sistema attraverso il confronto tra i report aggiornati e le fonti documentali degli aggiornamenti per verificare la completezza e l’accuratezza. Le discrepanze sono risolte e i dati reimmessi sono soggetti allo stesso controllo. I prezzi sono stabiliti su base annuale per ogni cliente ed approvati da appropriati livelli all’interno dell’organizzazione aziendale. Le deviazioni dallo schema dei prezzi devono essere autorizzate.

65

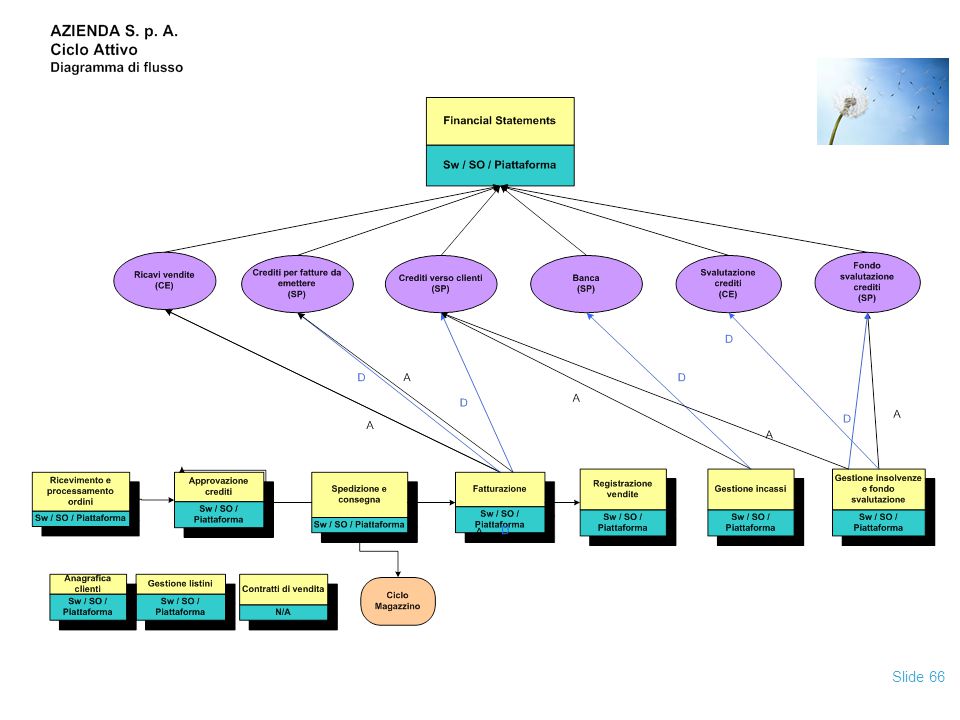

Ciclo attivo – Diagramma di flusso: collegamento ai conti

Financial Statements ERP system Cash (BS) Cost of sales (P&L) Inventory BS Sales (P&L) Accounts Receivables (BS) DR CR DR CR DR CR Order Processing ERP system Distribution & Delivery Invoicing Cash Receipting ERP system ERP system ERP system Master data ERP system Treasury Inventory

Cost of. sales. (P&L) Inventory. BS. Sales. (P&L) Accounts. Receivables. (BS) DR. CR. DR. CR. DR. CR. Order Processing. ERP system. Distribution & Delivery. Invoicing. Cash. Receipting. ERP system. ERP system. ERP system. Master data. ERP system. Treasury. Inventory.")

68

Collegamento alle asserzioni di bilancio

12/04/2017 Collegamento alle asserzioni di bilancio Asserzioni di bilancio Transazioni Saldi Finali Vendite Incassi Rettifiche Crediti Existence (E) Le vendite di periodo contabilizzate sono a fronte di merce effettivamente spedita o prestazioni effettuate a clienti non fittizi Gli incassi di periodo contabilizzati sono a fronte di risorse monetarie effettivamente ricevute Le rettifiche di periodo contabilizzate sono a fronte di sconti, resi, premi, abbuoni, perdite su crediti,…, debitamente autorizzati ed effettuati I crediti esposti in bilancio derivano da spedizioni o prestazioni realmente effettuate. Tutti gli incassi e rettifiche effettivamente avvenute sono rilevate in diminuzione dei crediti esposti in bilancio Cut off (CO) Le vendite sono contabilizzate nel periodo di competenza Gli incassi sono contabilizzati nel periodo di competenza Le rettifiche sono contabilizzate nel periodo di competenza I crediti esposti in bilancio derivano da operazioni rilevate, per competenza, entro la data di riferimento del bilancio Tutte le merci spedite o le prestazioni effettuate sono fatturate e contabilizzate nel periodo di competenza Tutte le risorse monetarie effettivamente ricevute sono contabilizzate nel periodo di competenza Tutte le rettifiche autorizzate ed effettuate sono contabilizzate nel periodo di competenza Tutte le operazioni avvenute, per competenza, entro la data di riferimento di bilancio, da cui derivano variazioni dei crediti verso clienti, sono correttamente rilevate Rendina-Grandini-Vignolo

Le vendite di periodo contabilizzate sono a fronte di merce effettivamente spedita o prestazioni effettuate a clienti non fittizi. Gli incassi di periodo contabilizzati sono a fronte di risorse monetarie effettivamente ricevute. Le rettifiche di periodo contabilizzate sono a fronte di sconti, resi, premi, abbuoni, perdite su crediti,…, debitamente autorizzati ed effettuati. I crediti esposti in bilancio derivano da spedizioni o prestazioni realmente effettuate. Tutti gli incassi e rettifiche effettivamente avvenute sono rilevate in diminuzione dei crediti esposti in bilancio. Cut off (CO) Le vendite sono contabilizzate nel periodo di competenza. Gli incassi sono contabilizzati nel periodo di competenza. Le rettifiche sono contabilizzate nel periodo di competenza. I crediti esposti in bilancio derivano da operazioni rilevate, per competenza, entro la data di riferimento del bilancio. Tutte le merci spedite o le prestazioni effettuate sono fatturate e contabilizzate nel periodo di competenza. Tutte le risorse monetarie effettivamente ricevute sono contabilizzate nel periodo di competenza. Tutte le rettifiche autorizzate ed effettuate sono contabilizzate nel periodo di competenza. Tutte le operazioni avvenute, per competenza, entro la data di riferimento di bilancio, da cui derivano variazioni dei crediti verso clienti, sono correttamente rilevate. Rendina-Grandini-Vignolo.")

69

Collegamento alle asserzioni di bilancio

Transazioni Saldi Finali Vendite Incassi Rettifiche Crediti Completness (C) Tutte le merci spedite o le prestazioni effettuate sono fatturate e contabilizzate Tutte le risorse monetarie effettivamente ricevute sono contabilizzate Tutte le rettifiche autorizzate ed effettuate sono contabilizzate Tutte le spedizioni o le prestazioni che originano crediti verso clienti sono esposte in bilancio. I crediti esposti in bilancio sono diminuiti per effetto di incassi e rettifiche effettivamente avvenute Right and Obligations (RO) L'azienda possiede diritti giuridicamente validi sull'ammontare dei crediti derivanti dalle transazioni di vendita L'azienda possiede diritti giuridicamente validi sull'ammontare degli incassi derivanti dalle transazioni di vendita L'azienda possiede obblighi giuridicamente vincolanti sull'ammontare delle rettifiche correlate alle transazioni di vendita I crediti esposti in bilancio rappresentano diritti di incasso giuridicamente validi nei confronti dei clienti. I crediti sui quali gravano eventuali vincoli a favore di terzi sono correttamente rappresentati

Tutte le merci spedite o le prestazioni effettuate sono fatturate e contabilizzate. Tutte le risorse monetarie effettivamente ricevute sono contabilizzate. Tutte le rettifiche autorizzate ed effettuate sono contabilizzate. Tutte le spedizioni o le prestazioni che originano crediti verso clienti sono esposte in bilancio. I crediti esposti in bilancio sono diminuiti per effetto di incassi e rettifiche effettivamente avvenute. Right and Obligations (RO) L azienda possiede diritti giuridicamente validi sull ammontare dei crediti derivanti dalle transazioni di vendita. L azienda possiede diritti giuridicamente validi sull ammontare degli incassi derivanti dalle transazioni di vendita. L azienda possiede obblighi giuridicamente vincolanti sull ammontare delle rettifiche correlate alle transazioni di vendita. I crediti esposti in bilancio rappresentano diritti di incasso giuridicamente validi nei confronti dei clienti. I crediti sui quali gravano eventuali vincoli a favore di terzi sono correttamente rappresentati.")

70

Collegamento alle asserzioni di bilancio

Transazioni Saldi Finali Vendite Incassi Rettifiche Crediti Accuracy (A) Gli ammontari delle vendite o delle prestazioni effettuate sono quantificati, valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti Gli ammontari delle risorse monetarie ricevute sono quantificati, valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti Gli ammontari delle rettifiche autorizzate ed effettuate sono quantificati, valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti Gli ammontari delle operazioni da cui derivano i crediti esposti in bilancio sono valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti Presentation and Disclosures (PD) I ricavi esposti in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate Gli incassi esposti in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate Le rettifiche esposte in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate I crediti esposti in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate

Gli ammontari delle vendite o delle prestazioni effettuate sono quantificati, valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti. Gli ammontari delle risorse monetarie ricevute sono quantificati, valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti. Gli ammontari delle rettifiche autorizzate ed effettuate sono quantificati, valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti. Gli ammontari delle operazioni da cui derivano i crediti esposti in bilancio sono valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti. Presentation and Disclosures (PD) I ricavi esposti in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate. Gli incassi esposti in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate. Le rettifiche esposte in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate. I crediti esposti in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate.")

71

Collegamento alle asserzioni di bilancio

Transazioni Saldi Finali Vendite Incassi Rettifiche Crediti Presentation and Disclosures (PD) La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sulle operazioni di vendita La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sulle operazioni di incasso La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sulle rettifiche alle vendite La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sui crediti verso clienti I ricavi sono correttamente classificati secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio Gli incassi sono correttamente classificati secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio Le rettifiche sono correttamente classificate secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio I crediti sono correttamente classificati secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio Valuation and Allocation (V) I crediti sono stati valutati in conformità ai principi contabili statuiti, tenendo conto dei fattori che possono influire sul loro valore. E' rispettato il criterio di uniformità dei principi contabili, salvo deroghe amissibili e giustificate

La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sulle operazioni di vendita. La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sulle operazioni di incasso. La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sulle rettifiche alle vendite. La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sui crediti verso clienti. I ricavi sono correttamente classificati secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio. Gli incassi sono correttamente classificati secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio. Le rettifiche sono correttamente classificate secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio. I crediti sono correttamente classificati secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio. Valuation and Allocation (V) I crediti sono stati valutati in conformità ai principi contabili statuiti, tenendo conto dei fattori che possono influire sul loro valore. E rispettato il criterio di uniformità dei principi contabili, salvo deroghe amissibili e giustificate.")

72

Punti di controllo necessari Financial Statement Assertion

Processo di revisione – Esempi di Test sui controlli Accettazione degli ordini dei clienti - Le vendite potrebbero essere effettuate a clienti fittizi o non autorizzati Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R Gli ordini sono numerati progressivamente all'atto del ricevimento Revisione e verifica delle procedure per l'adozione della sequenza numerica degli ordini a a Il nominativo del cliente viene confrontato con l'anagrafica dei clienti autorizzati. Possono essere movimentati solo i codici clienti validi Esame della documentazione ad evidenza del match automatico e/o mauale effettuato tra un nuovo codice cliente inserito a sistema e e la lista dei codici clienti autorizzati. Sono definiti listini prezzi aggiornati e autorizzati Verifica delle'esistenza e effettiva applicazione di policy di aggiornamento manuale o automatico dei listini prezzi Sono definite condizioni generali di fornitura con riferimento ai termini di consegna, resi ed eventuali altre pattuizioni Verifica dell'esistenza di condizioni generali di fornitura formalizzate L'ordine del cliente viene approvato con riferimento alla tipologia di beni, quantità, prezzi, termini di consegna e resi preventivamente autorizzati Verifica dell'esistenza di un'iter approvativo degli ordini formale ed operativo. Gli ordini approvati inseriti a sistema sono numerati progressivamente Revisione e verifica dele procedure per l'adozione dela sequenza numerica degli ordini a sistema

73

Punti di controllo necessari Financial Statement Assertion

Processo di revisione – Esempi di Test sui controlli Approvazione del credito- Le vendite potrebbero essere effettuate a clienti fittizi o non autorizzati Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R Il responsabile crediti approva ogni nuovo cliente, ne definisce il fido e ne autorizza l'inserimento in anagrafica sulla base di apposita procedura Esame della procedura in cui è formalizzato l'iter approvativo da seguire nell'inserimento di un nuovo cliente in anagrafica e verifica, per un campione di clienti già presenti in anagrafica, della documentazione di autorizzazione da parte del responsabile crediti sulla base di quanto definito dalla procedura interna a a a Sono definiti limiti di fido aggiornati e autorizzati per tutti i clienti Esame dei limiti di fido per un campione di clienti L'ordine del cliente viene controllato con il fido disponibile Esame della documentazione che attesa il match automatico e/o manuale Le vendite che eccedono il fido sono preventivamente autorizzate Esame, per un campione di vendite eccedenti i limti di fido, della relativa autorizzazione

74

Punti di controllo necessari Financial Statement Assertion

Processo di revisione – Esempi di Test sui controlli Evasione degli ordini Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R I beni posso essere fatti uscire dal magazzino in assenza di ordini autorizzati La lista di prelievo dei beni per la spedizione concorda con l'ordine autorizzato Esame della evidenze a supporto del controllo che veine fatto tra i beni prelevati dal magazzino e i relativi ordini approvati a a La definizione di liste di prelievo discordanti dall'ordine autorizzato deve essere preventivamente approvata Verifica che sia formalizzato un iter approvativo nel caso di discordanze tra le liste di prelievo e gli ordini autorizzati I beni sono prelevati per la spedizioni solo a fronte di ordini autorizzati e relative liste di prelievo Esame della documentazione che attesta il confronto eseguito dallo spedizioniere tra i beni spediti e le liste di prelievo e di ordini autorizzati I beni spediti non concordano con quanto ordinato dal cliente Preparazione di un documento di trasporto per ogni spedizione, numerato progressivamente Revisione e verifica delle procedure per l'adozione della sequenza numerica dei documenti di trasporto

75

Processo di revisione – Esempi di Test sui controlli Fatturazione

Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R Le fatture sono emesse per transazioni fittizie. La fatturazione viene duplicata per una medesima transazione Separazione dei compiti tra fatturazione e spedizioni Verifica dei blocchi autorizzativi a a Le fatture emesse sono numerate progressivamente Revisione e verifica delle procedure per l'adozione della sequenza numerica delle fatture Ad ogni fattura emessa sono abbinati l'ordine di vendita e i documenti di prelievo e spedizione Revisione e verifica del match tra le fatture emesse, gli ordini di vendita e i documenti di prelievo e spedizione Le fatture di vendita contengono prezzi ed altre condizioni errate Ad ogni documento di spedizione viene abbinata una fattura di vendita Revisione e verifica del match tra i documenti di spedizione e le fatture di vendita I prezzi applicati in sede di fatturazione sono controllati in modo indipendente per verificare l'accuratezza di listini e delle scontistiche Esanme della documentazione che attesta la verifica indipendente effettuata dalla Società

76

Punti di controllo necessari

Processo di revisione – Esempi di Test sui controlli - Registrazione delle vendite Rischio Punti di controllo necessari Test dei Controlli FSA IPO E/O C A CO PD RO V R Vengono registrate vendite fittizie Le registrazioni possono essere effettuate solo a fronte di fatture, documenti di spedizione e ordini concordanti Esame della documentazione attestante il confronto tra le registrazioni effetuate e i seguenti documenti: fatture, documenti di spedizione e ordini a Le vendite fatturate non vengono registrate nella contabilità generale Separazione dei compiti tra fatturazione e contabilità generale Verifica dei blocchi autorizzativi a Periodicamente avviene un controllo indipendente di riconciliazione tra i totali delle registrazioni sul giornale delle vendite, sul partitario clienti ed i totali di controllo della fatturazione Verifica e revisione delle riconciliazioni indipendenti Periodicamente viene controllata la numerazione sequenziale di tutte le fatture di vendita emesse e se ne accerta l'avvenuta registrazione contabile Esame della documentazione che attesta il confronto tra le numerazioni sequenziali delle fatture di vendita e le relative registrazioni Le fatture sono contabilizzate nei confronti di un codice cliente errato Invio mensile di estratti conto ai clienti con un follow up indipendente sulle risposte pervenute Esame della documentazione che attesta il follow up indipendente degli estratti conto clienti

77

Punti di controllo necessari Financial Statement Assertion

Processo di revisione – Esempi di Test sui controlli Ricevimento degli incassi Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R Incassi avvenuti potrebbero non essere registrati Sono utilizzati registri di cassa (e dispositivi di registrazione automatica presso i punti vendita) Verifica dell'effettivo utilizzo dei regsitri di cassa e dei dispositivi di vendita nei punti vendita a a Sorveglianza periodica delle procedure di vendita con incasso per contanti Esame della revisione periodica delle procedure di incasso per contanti Incassi pervenuti via posta potrebbero essere perduti o sottatti dopo il ricevimento Restrizione immediata degli assegni rivcevuti (es. timbro non trasferibile) Verifica della procedura di restrizione degli assegni ricevuti Aggiornamento immediato sul registro di cassa (o compilazione di una lista degli incassi pervenuti via posta) Verifca delle procedure di aggiornamento Gli incassi potrebbero non essere depositati integralmente su base giornaliera Controllo indipendente di concordanza tra i documenti di deposito dei contanti e assegni con i riepiloghi giornalieri delle registrazioni di cassa Esame della documentazione che attesta il controllo indipendente effettuato

Verifica dell effettivo utilizzo dei regsitri di cassa e dei dispositivi di vendita nei punti vendita. a. a Sorveglianza periodica delle procedure di vendita con incasso per contanti. Esame della revisione periodica delle procedure di incasso per contanti. Incassi pervenuti via posta potrebbero essere perduti o sottatti dopo il ricevimento. Restrizione immediata degli assegni rivcevuti (es. timbro non trasferibile) Verifica della procedura di restrizione degli assegni ricevuti. Aggiornamento immediato sul registro di cassa (o compilazione di una lista degli incassi pervenuti via posta) Verifca delle procedure di aggiornamento. Gli incassi potrebbero non essere depositati integralmente su base giornaliera. Controllo indipendente di concordanza tra i documenti di deposito dei contanti e assegni con i riepiloghi giornalieri delle registrazioni di cassa. Esame della documentazione che attesta il controllo indipendente effettuato.")

78

Punti di controllo necessari Financial Statement Assertion

Processo di revisione – Esempi di Test sui controlli Registrazione degli incassi Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R Gli incassi non sono registrati Controlli indipendente di concordanza tra gli incassi registrati in contabilità con i riepiloghi giornalieri delle registrazioni di cassa Esame della documentazione che attesta il controllo indipendente effettuato a a Sono compiuti errori nella registrazione contabile degli incassi Preparazione periodica di riconciliazioni bancarie indipendenti Esame della documentazione che attesta le riconciliazini bancarie effettuate periodicamente Gli incassi sono contabilizzati su un codice cliente errato Invio mensile di estratti conto ai clienti con un follow up indipendente sulle risposte pervenute Esame della documentazione che attesta il follow up indipendente degli estratti conto clienti

79

Flow chart livello 1: Flow chart livello 2: Flow chart livello 3:

Esempi di Flow Chart: Ciclo Attivo Flow chart livello 1: Flow chart livello 2: Flow chart livello 3:

80

Business Performance Reviews

Indicatori chiave di performance per il monitoraggio dei ricavi: profitti lordi; trend sui ricavi volume di vendita per prodotto, location, staff contatti sul sito internet e tassi di conversione Il management confronta le vendite con informazioni indipendenti: budget; previsioni indicatori di performance passata

81

Business Performance Reviews

Rischio di credito: numero e valore dei saldi oltre il limite di credito numero e valore degli ordini rifiutati Il management revisiona anche altre informazioni, come: clienti nuovi/persi volume della clientela domande a supporto della clientela fatturazioni o altri reclami resi

82

Separazione dei compiti (“Segregation of Duties”) High level conflicts

High level conflicts")

83

Domande?

Presentazioni simili