Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Pietro Cafaro Dipartimento di Storia moderna e contemporanea Università Cattolica del Sacro Cuore – Milano Skopje University Workshop Working for Europe.com Best pratices for European citizenship 29 settembre 2014

2

Lo schema Premessa 1913, Luzzatti, quasi una definizione 1. Lo scenario 2. Lo strumento 3. Le peculiarità e le realizzazioni nel caso italiano 4. Limiti e vantaggi del credito cooperativo

3

1913 Un’esortazione... una quasi definizione Premessa

4

Alle nostre Banche per il 1913 L’augurio pel nuovo anno alle nostre mutualità di credito è espresso con parola fida, ma severa : è un augurio di raccoglimento inteso al fine di una revisione spontanea di tutte le operazioni finanziarie ed economiche, dominata dalla coscienza della grande responsabilità morale delle istituzioni cooperative.

5

Esse non furono immaginate dai loro iniziatori per procurare ai soci dividendi straordinari o per concentrare il eredito su poche teste privilegiate, ma per combattere l’usura nelle città e nelle campagne, per distribuire equamente i fidi, cominciando dai più miseri, per dare asilo inviolabile ai risparmi cercanti la sicurezza più che le alte rimunerazioni, per tenersi pronte a rimborsarli, segnatamente nei tempi difficili. Non è nella lieta fortuna, ma nei momenti di crisi che si deve provare la solidità delle nostre Banche popolari; le quali più si tengono fedeli a questi aurei precetti meglio sanno uscire illese e forti dalle bufere. Gli uragani colpiscono le cime delle alte foreste, ma rispettano le umili pianticelle; bisogna saper rimanere umili per divenir grandi davvero !

6

Questo è l’esame di coscienza che raccomandiamo vivamente e austeramente, oggi più che nel passato, per le torbidezze della politica estera che hanno tanta influenza sulle correnti monetarie internazionali. Un atto o una parola imprudente di uno dei potenti della terra può irradiar la sfiducia nel più modesto istituto del più umile villaggio del mondo ! Ma il saluto austero, è il saluto della speranza e dell’affetto, poiché, come diceva un grande poeta latino: l’amore è composto di vigilanti affanni. LUIGI LUZZATTI (“Credito e cooperazione”, 1 gennaio 1913)

.")

7

Rivoluzioni economiche Poor law Il ruolo del credito Lo scenario

8

Lo scenario. Una economia in rapida evoluzione Rivoluzioni economiche Mobilitazione ingente di risorse Costi sociali Attività benefiche Provvidenze Filantropia Autoaiuto La soluzione cooperativa nell’ambito della distribuzione di beni di prima necessità 1844, Rochedale, i “probi pionieri”: una società democratica “di persone”, il primato della persona sul capitale versato (mutualismo e/o ristorno)

.")

9

Il problema delle risorse finanziarie Una lunga discussione sul ruolo della finanza Il problema della mobilizzazione delle risorse e della loro distribuzione Il ruolo del credito Non crea nuova ricchezza (“pecunia pecunia non parit”) Facilita enormemente la creazione di ricchezza (alloca al meglio le risorse verso le attività produttive): De Weltz e l’inno al credito È strumento di previdenza (conserva la ricchezza)

Facilita enormemente la creazione di ricchezza (alloca al meglio le risorse verso le attività produttive): De Weltz e l’inno al credito È strumento di previdenza (conserva la ricchezza)")

10

Problema della povertà e auto-aiuto Il risparmio possibile: prime proposte Le casse-salvadanaio di Hugues Delestre (1611) Le Frugality banks di Jheremy Bentham e le “poor law” Le proposte di R.Malthus nell’edizione 1805 dell’Essay La stagione delle Casse di risparmio 1878 Amburgo e la cassa dei Monti 1818 Parigi e la Caisse “pubblica” 1819 Vienna e la prolifica “Erste” (1823 Milano)

Le Frugality banks di Jheremy Bentham e le poor law Le proposte di R.Malthus nell’edizione 1805 dell’Essay La stagione delle Casse di risparmio 1878 Amburgo e la cassa dei Monti 1818 Parigi e la Caisse pubblica 1819 Vienna e la prolifica Erste (1823 Milano)")

11

Problema della povertà, crescita economica e credito Credito al consumo L’esperienza tradizionale dei Monti di pietà Monti frumentari e Monti granari Il credito alla produzione e l’egemonia dei banchieri-finanzieri (solo impieghi e non raccolta diretta) Le grandi famiglie della Haute banque I banchieri privati, le compagnie dei banchieri, la religione positiva di Saint Simon Una novità mitteleuropea ottocentesca: compagnie (società) di “consumatori di credito L’adozione dell’idea cooperativa nell’ambito creditizio

Le grandi famiglie della Haute banque I banchieri privati, le compagnie dei banchieri, la religione positiva di Saint Simon Una novità mitteleuropea ottocentesca: compagnie (società) di consumatori di credito L’adozione dell’idea cooperativa nell’ambito creditizio")

12

Radici, genesi consolidamento della “banca di deposito” Tutto ciò è alla base della costituzione della “banca di deposito” Nell’Europa continentale Sistema finanziario è soprattutto Sistema bancario Sistema economico orientato agli intermediari

13

Un’ associazione di consumatori di credito Lo strumento

14

La banca cooperativa Una delle vie di formazione della banca di deposito (“cassa di risparmio perfezionata” Schulze, Luzzatti) Si privilegia l’investimento (mutualistico e non) La raccolta è succedaneo dell’impiego Le due forme prevalenti H.Schulze e la Banca popolare di Delitzche (Lipsia) F.Raiffeisen e la Cassa di prestiti di Neuwied (Bonn) L’idea “pubblicista” abortita di F.Lassalle

Si privilegia l’investimento (mutualistico e non) La raccolta è succedaneo dell’impiego Le due forme prevalenti H.Schulze e la Banca popolare di Delitzche (Lipsia) F.Raiffeisen e la Cassa di prestiti di Neuwied (Bonn) L’idea pubblicista abortita di F.Lassalle")

15

Le caratteristiche del credito cooperativo Principi cooperativi (una testa un voto, nessun scopo di lucro) Responsabilità illimitata e solidale dei soci verso terzi Schulze: il merito di credito misurato dalla capacità di risparmio (capitale “dedicato” come primo livello di garanzia) operai cittadini Raiffeisen: onore dei soci e responsabilità illimitata come unica garanzia (nessun capitale dedicato) agricoltori piccoli proprietari

Responsabilità illimitata e solidale dei soci verso terzi Schulze: il merito di credito misurato dalla capacità di risparmio (capitale dedicato come primo livello di garanzia) operai cittadini Raiffeisen: onore dei soci e responsabilità illimitata come unica garanzia (nessun capitale dedicato) agricoltori piccoli proprietari")

16

Banche popolari Casse rurali Le peculiarità e le realizzazioni nel caso italiano

17

Il caso italiano La popolare di Luigi Luzzatti come via italiana alla banca di deposito Le polemiche sul modello e la prevalenza della versione compromissoria luzzattiana (cooperativa anonima a responsabilità limitata, Codice di Commercio del 1884) espansione sul territorio Le caratteristiche del modello luzzattiano Strumento imprenditoria media dimensione Diffusione in città, ma filiali in campagna Formazione tendenziale di un network Struttura sistemica (Popolare di Milano come istituto centrale) Attività simbiotica (al posto dei banchieri privati) con Casse risparmio

espansione sul territorio Le caratteristiche del modello luzzattiano Strumento imprenditoria media dimensione Diffusione in città, ma filiali in campagna Formazione tendenziale di un network Struttura sistemica (Popolare di Milano come istituto centrale) Attività simbiotica (al posto dei banchieri privati) con Casse risparmio")

22

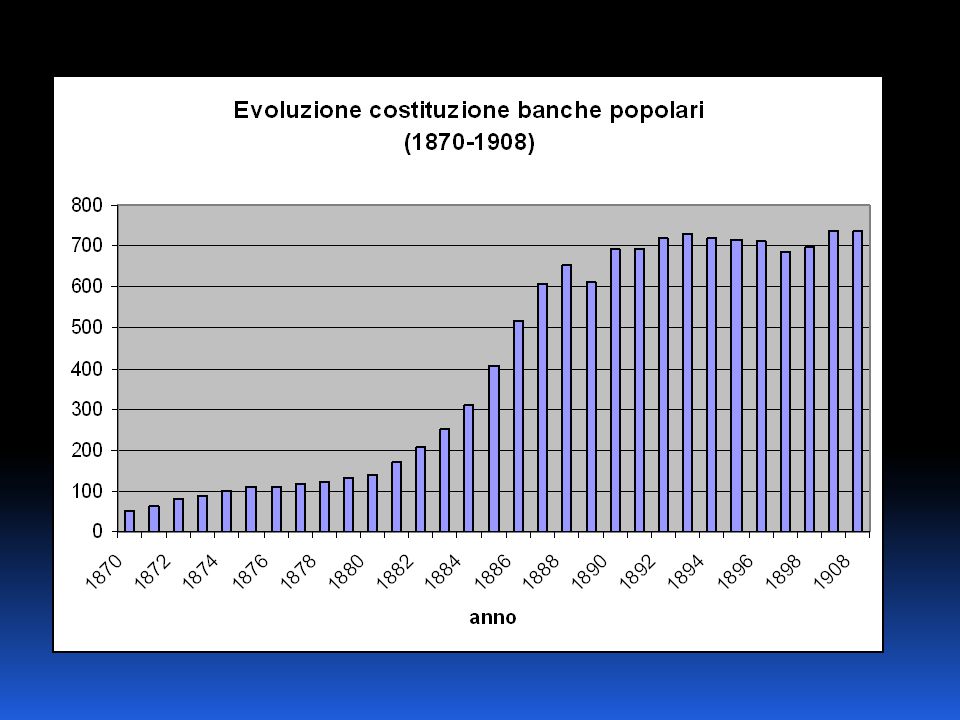

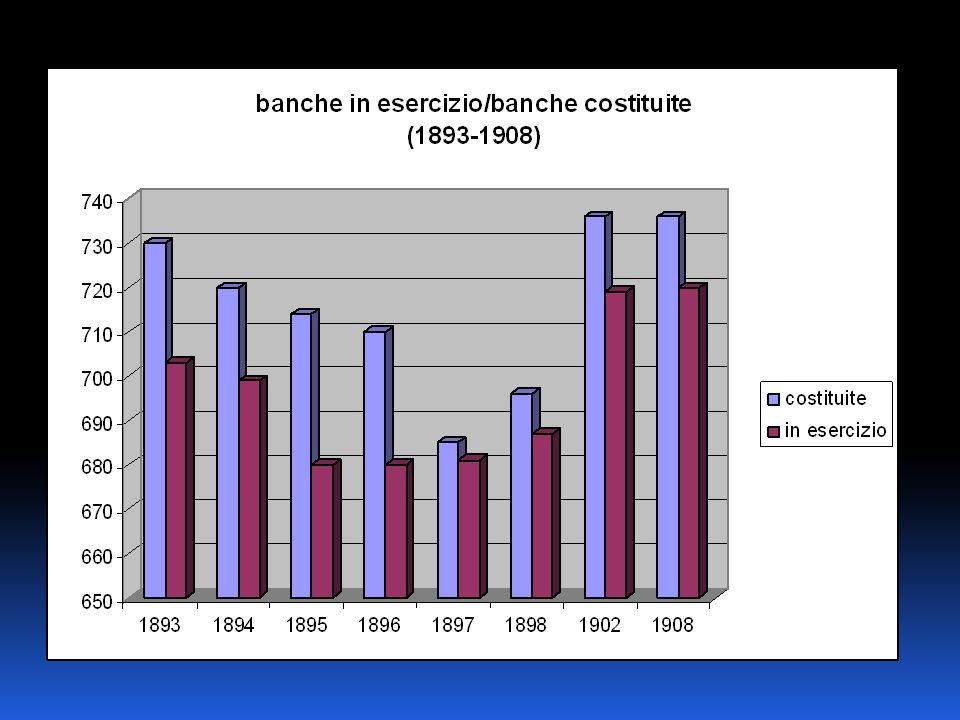

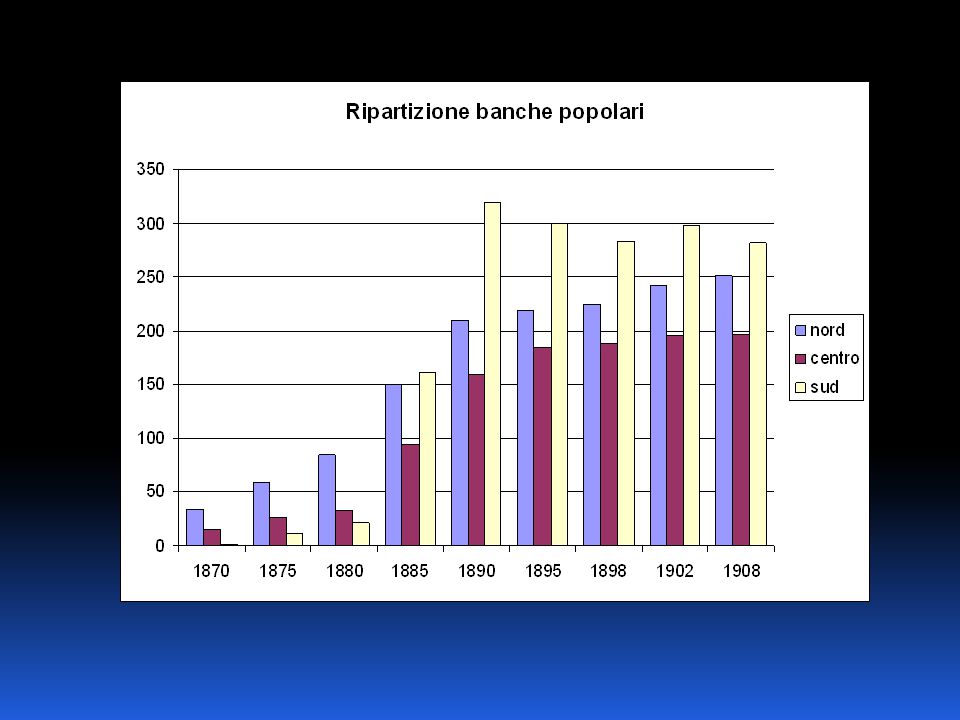

Sviluppo numerico e distribuzione geografica dello banche popolari dal 1870 al 1908. 187018751880188518901895189819021908 Piemonte61122539353432 Liguria144667777 Lombardia «1226254659586173 Veneto916293551626569 Emilia61315385557586171 Toscana111210253246 44 Marche3912173852515762 Umbria.123131517182117 Lazio. 237222125 29 Abruzzi e Molise 15335248 4945 Campania14754118137128133104 Puglie 165483575456 Basilicata..11943252015 Calabrie 1171328293029 Sicilia 67275947 5872 Sardegna 145566 REGNO.5098140407689702696736731

23

% ammontare delle attività di alcune tipologie bancarie (1890-1920 ) 1890189519001905191019151920 banche popolari19,4418,4918,1317,5721,8919,7412,97 società di credito ordinario35,1728,3429,4138,7235,5240,2965,64 casse di risparmio43,5250,6547,0438,9438,1536,6219,72 altri istituti1,882,525,424,774,433,341,67 totale sistema bancario100,00 fonte: elab.di dati Banca d'Italia

banche popolari19,4418,4918,1317,5721,8919,7412,97 società di credito ordinario35,1728,3429,4138,7235,5240,2965,64 casse di risparmio43,5250,6547,0438,9438,1536,6219,72 altri istituti1,882,525,424,774,433,341,67 totale sistema bancario100,00 fonte: elab.di dati Banca d Italia")

24

Confronto tra tipologie di impieghi nel sistema bancario italiano in milioni di lire (1890-1920 ) Milioni di lire 1890189519001905191019151920 a breve banche popolari 390,0 333,8 439,1 669,8 1.171,1 1.029,0 3.139,1 società di credito ordinario 430,0 404,5 683,6 1.640,7 1.938,7 2.366,8 19.942,0 casse di risparmio 257,7 248,7 249,7 378,0 706,5 710,3 1.869,7 mutui banche popolari 15,1 12,1 14,7 23,9 34,3 48,7 65,2 società di credito ordinario 53,0 31,4 20,3 21,6 27,3 16,1 16,5 casse di risparmio 431,3 419,8 401,9 513,2 824,1 1.012,0 1.389,6 titoli di stato banche popolari 73,5 85,6 96,3 117,9 162,3 272,6 767,4 società di credito ordinario 92,2 55,1 64,9 80,4 113,1 179,2 635,4 casse di risparmio 438,7 592,9 820,7 993,7 1.023,6 1.106,4 2.412,6 fonte: elab.di dati Banca d'Italia

Milioni di lire a breve banche popolari 390,0 333,8 439,1 669, , , ,1 società di credito ordinario 430,0 404,5 683, , , , ,0 casse di risparmio 257,7 248,7 249,7 378,0 706,5 710, ,7 mutui banche popolari 15,1 12,1 14,7 23,9 34,3 48,7 65,2 società di credito ordinario 53,0 31,4 20,3 21,6 27,3 16,1 16,5 casse di risparmio 431,3 419,8 401,9 513,2 824, , ,6 titoli di stato banche popolari 73,5 85,6 96,3 117,9 162,3 272,6 767,4 società di credito ordinario 92,2 55,1 64,9 80,4 113,1 179,2 635,4 casse di risparmio 438,7 592,9 820,7 993, , , ,6 fonte: elab.di dati Banca d Italia")

25

Ammontare dei depositi di alcune tipologie bancarie (1890-1920) (valori percentuali) 1890189519001905191019151920 banche popolari20,217,518,920,823,423,720,8 società di credito ordinario19,017,314,716,919,417,835,9 casse di risparmio58,362,462,957,352,853,840,2 altri istituti2,52,83,55,14,44,73,1 totale sistema bancario100,0 fonte: elab.di dati Banca d'Italia

(valori percentuali) banche popolari20,217,518,920,823,423,720,8 società di credito ordinario19,017,314,716,919,417,835,9 casse di risparmio58,362,462,957,352,853,840,2 altri istituti2,52,83,55,14,44,73,1 totale sistema bancario100,0 fonte: elab.di dati Banca d Italia")

26

Ammontare dei depositi di alcune tipologie bancarie in milioni di lire (1890-1920) 1890189519001905191019151920 banche popolari 417,1 392,0 459,7 686,1 1.100,1 1.243,0 3.480,7 società di credito ordinario 394,0 388,1 357,3 556,5 913,0 931,0 5.999,6 casse di risparmio 1.206,0 1.395,6 1.532,8 1.890,7 2.487,3 2.817,8 6.704,8 altri istituti 51,4 62,0 86,1 168,2 209,2 247,8 512,1 totale sistema bancario 2.068,5 2.237,7 2.435,9 3.301,5 4.709,6 5.239,6 16.697,2 fonte: elab.di dati Banca d'Italia

banche popolari 417,1 392,0 459,7 686, , , ,7 società di credito ordinario 394,0 388,1 357,3 556,5 913,0 931, ,6 casse di risparmio 1.206, , , , , , ,8 altri istituti 51,4 62,0 86,1 168,2 209,2 247,8 512,1 totale sistema bancario 2.068, , , , , , ,2 fonte: elab.di dati Banca d Italia")

27

Ammontare delle attività di alcune tipologie bancarie in milioni di lire (1890-1920) 1890189519001905191019151920 banche popolari 614,2 582,4 685,9 1.010,0 1.692,4 1.833,1 5.299,4 società di credito ordinario 1.111,2 892,7 1.112,4 2.225,5 2.746,0 3.740,8 26.812,5 casse di risparmio 1.375,0 1.595,3 1.779,2 2.238,5 2.949,3 3.399,9 8.054,3 altri istituti 59,3 79,4 205,2 274,1 342,1 310,5 680,4 totale sistema bancario 3.159,7 3.149,8 3.782,7 5.748,1 7.729,8 9.284,3 40.846,6 fonte: elab. di dati Banca d'Italia

28

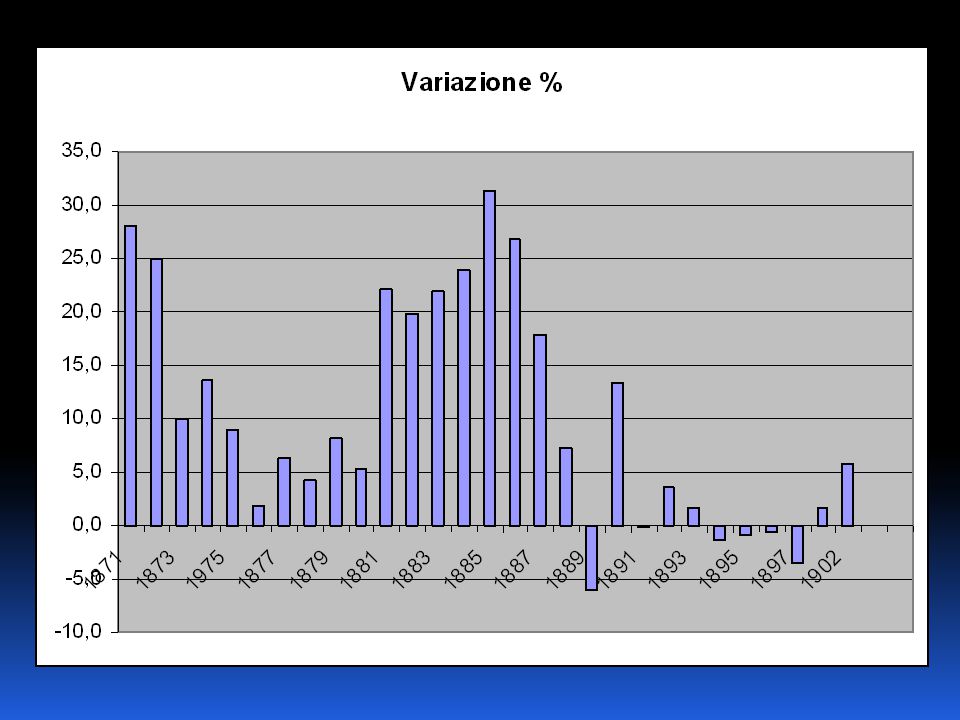

Numero banche popolari numero soci, media soci per banca (1876=100) anni banchesocisoci/banca 1876100 187799104105 187811811597 187911811799 188015013288 188115113690 188217014787 188323818176 188650233567 188766041263 189380752465 189772449368 190884164877 Fonte: elab da Statistica delle banche popolari 1908, p.XXVI.

anni banchesocisoci/banca Fonte: elab da Statistica delle banche popolari 1908, p.XXVI.")

29

Uno spazio residuo: microcredito nella campagne La profezia di Francesco Viganò: “verrà il tempo!” Le preferenze della Lega delle cooperative Le prime realizzazioni pratiche 1883 L.Wollemborg e la cassa di Loreggia 1890; 1892 L.Cerutti : Gambarare di Mira La necessità di un istituto superiore di riferimento (Case di risparmio e banche popolari) La “grande controversia” e la creazione dei piccoli crediti diocesani (struttura compromissoria)

La grande controversia e la creazione dei piccoli crediti diocesani (struttura compromissoria)")

30

Cassa “neutre” e casse cattoliche: evoluzione numerica anno casse neutreCasse cattoliche% neutre% cattolichetotale 18831 10001 18846 10006 18858 10008 188611 100011 18878 10008 188810 100010 18890 0 18904 10004 18919 10009 18921730366447 1893836188244 18947104694111 18958209496217 189616240694256 189712160793172 somma1257791486904

31

Evoluzione numerica delle casse rurali italiane annonumero % cattoliche%federate% complessivocattoliche 1897904-77986-- 1905138653---- 191017632794253-- 1915259447200277-- 1920334729--101130 192234413--86625 19302164-37---- 19361202-44----

32

Evoluzione della distribuzione territoriale delle banche cattoliche regione 190819111925 N%N%N% Piemonte777936 Liguria000022 Lombardia1819 24917 Veneto10111013815 Emilia991418815 Toscana444536 Marche12 13161018 Umbria110000 Lazio554524 Abruzzi e Molise110012 Campania442212 Puglie442259 Basilicata110000 Calabria331112 Sicilia18194512 Sardegna000000 Totale971008010054100

33

Limiti e vantaggi competitivi (ragioni di successo) Il network necessario (struttura a sistema) Solidarietà tra imprese e rischi dell’eccesso di concorrenza (un “quasi-gruppo”) Solidarietà tra soci (inversamente proporzionale alle dimensioni) Superamento di asimmetrie informative Limitazioni nella selezione avversa Limitazioni dei rischi di opportunismo Il controllo automatico esercitato dalla comunità (il successo delle casse rurali cattoliche)

Il network necessario (struttura a sistema) Solidarietà tra imprese e rischi dell’eccesso di concorrenza (un quasi-gruppo ) Solidarietà tra soci (inversamente proporzionale alle dimensioni) Superamento di asimmetrie informative Limitazioni nella selezione avversa Limitazioni dei rischi di opportunismo Il controllo automatico esercitato dalla comunità (il successo delle casse rurali cattoliche)")

Presentazioni simili

24 donatori.>")