Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

CASO: CONCENTRAZIONI TRA IMPRESE a cura di Mirko Micheletti a.a. 2008-09

2

LE PARTI / 1: 2000 sportelli bancari in Italia radicamento storico in Toscana: nacque nel 1472 nella Repubblica di Siena Fatturato nel 2006: → a livello complessivo mondiale: 15,8 miliardi di euro, quasi integralmente nell’UE; → in Italia: circa 14 miliardi di euro

3

LE PARTI / 2: 1000 sportelli bancari in Italia radicamento storico nel Nord-Est Fatturato nel 2006: → quasi integralmente in Italia: circa 4,3 miliardi di euro

5

I MERCATI Monte Paschi di Siena ed Antonveneta operano nell’attività bancaria tradizionale e nell’offerta di prodotti di risparmio gestito e assicurativi 1.Mercato dell’attività bancaria tradizionale: attività di raccolta attività di impiego 2.Altre attività creditizie: credito al consumo leasing factoring servizi di pagamento 3.Settore del risparmio amministrato 4.Settore assicurativo

6

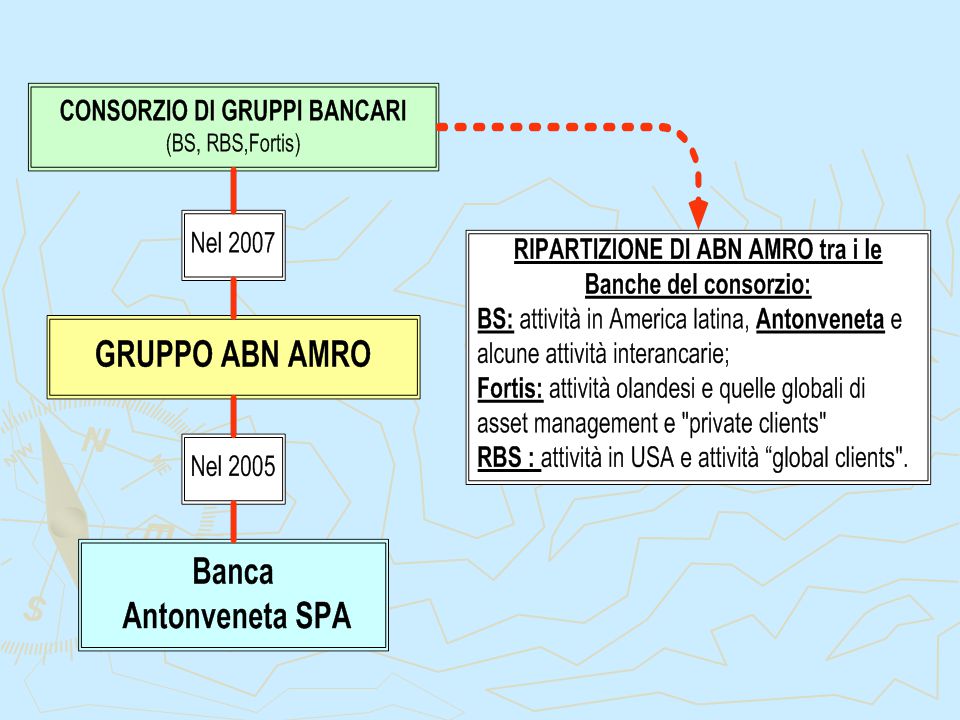

Operazione di acquisizione di Antonveneta Spa da parte di MPS 8 novembre 2007: accordo tra MPS e Banco Santander (società del Consorzio), avente ad oggetto l’acquisizione totalitaria da parte di MPS di Antonveneta Spa, perfezionato in data 30 maggio 2008, con il trasferimento delle azioni da ABN AMRO (società controllata dal Consorzio) a MPS. OPERAZIONE DI CONCENTRAZIONE

7

Normativa nazionale o comunitaria ?

8

DIMENSIONE COMUNITARIA DELL’OPERAZIONE DI CONCENTRAZIONE: Art. 1 Regolamento CE 139/2004 il fatturato totale a livello mondiale dall'insieme delle imprese è superiore a 5 miliardi di euro e il fatturato totale realizzato individualmente nella Comunità da almeno due delle imprese interessate, superiore a 250 milioni di euro; Salvo che ciascuna delle imprese interessate realizzi oltre i due terzi del suo fatturato totale nella Comunità all'interno di un solo e medesimo Stato membro. SE:

9

OPPURE: a) il fatturato totale realizzato a livello mondiale dall'insieme delle imprese interessate è superiore a 2,5 miliardi di euro; b) in ciascuno di almeno tre Stati membri, il fatturato totale realizzato dall'insieme delle imprese interessate è superiore a 100 milioni di euro; c) in ciascuno di almeno tre degli Stati membri di cui alla lettera b), il fatturato totale realizzato individualmente da almeno due delle imprese interessate è superiore a 25 milioni di euro; d) il fatturato totale realizzato individualmente nella Comunità da almeno due delle imprese interessate è superiore a 100 milioni di euro

il fatturato totale realizzato a livello mondiale dall insieme delle imprese interessate è superiore a 2,5 miliardi di euro; b) in ciascuno di almeno tre Stati membri, il fatturato totale realizzato dall insieme delle imprese interessate è superiore a 100 milioni di euro; c) in ciascuno di almeno tre degli Stati membri di cui alla lettera b), il fatturato totale realizzato individualmente da almeno due delle imprese interessate è superiore a 25 milioni di euro; d) il fatturato totale realizzato individualmente nella Comunità da almeno due delle imprese interessate è superiore a 100 milioni di euro")

10

Normativa nazionale o comunitaria: In quanto MPS e Antonveneta realizzano più dei due terzi del fatturato totale in ITALIA La discliplina applicata è quella nazionale perché la concentrazione in esame non è di dimensione comunitaria

11

Operazioni di concentrazione art. 5 comma 1, L. 287/90 si realizza: a)quando due o più imprese procedono a fusione; b) quando uno o più soggetti in posizione di controllo di almeno un'impresa ovvero una o più imprese acquisiscono direttamente od indirettamente, sia mediante acquisto di azioni o di elementi del patrimonio, sia mediante contratto o qualsiasi altro mezzo, il controllo dell'insieme o di parti di una o più imprese; c) quando due o più imprese procedono, attraverso la costituzione di una nuova società, alla costituzione di un'impresa comune.

quando due o più imprese procedono a fusione; b) quando uno o più soggetti in posizione di controllo di almeno un impresa ovvero una o più imprese acquisiscono direttamente od indirettamente, sia mediante acquisto di azioni o di elementi del patrimonio, sia mediante contratto o qualsiasi altro mezzo, il controllo dell insieme o di parti di una o più imprese; c) quando due o più imprese procedono, attraverso la costituzione di una nuova società, alla costituzione di un impresa comune..")

12

Divieto delle operazioni di concentrazione art. 6 L. 287/90 costituiscono o rafforzano una posizione dominante sul mercato nazionale in modo da eliminare o ridurre in modo sostanziale e durevole la concorrenza. Tale situazione deve essere valutata tenendo conto: delle possibilità di scelta dei fornitori e degli utilizzatori; della posizione sul mercato delle imprese interessate; della struttura dei mercati; della situazione competitiva dell'industria nazionale; delle barriere all'entrata sul mercato di imprese concorrenti; dell'andamento della domanda e dell'offerta dei prodotti o servizi in questione che

13

Obbligo di comunicazione della concentrazione all’AGCM Art. 16 comma 1, L.287/90 in quanto: 1.il fatturato totale realizzato a livello nazionale dal nuovo aggregato supera la soglia di legge dei 448 milioni di euro → MPS+Antonveneta al 31/12/06: 18,3 miliardi di euro); 2.il fatturato totale realizzato a livello nazionale dall'impresa di cui è prevista l'acquisizione sia superiore a 45 milioni di euro → Antonveneta al 31/12/06: 4,3 miliardi di euro). 15 febbraio 2008: MPS comunica all’AGCM l’operazione di concentrazione

; 2.il fatturato totale realizzato a livello nazionale dall impresa di cui è prevista l acquisizione sia superiore a 45 milioni di euro → Antonveneta al 31/12/06: 4,3 miliardi di euro). 15 febbraio 2008: MPS comunica all’AGCM l’operazione di concentrazione.")

14

A seguito della comunicazione di MPS L’AGCM ha provveduto all’ottenimento delle informazioni necessarie ed all’analisi delle stesse. ANALISI DEI MERCATI IN CUI OPERANO MPS e ANTOVENETA

15

I MERCATI RILEVANTI mercati in cui l’Autorità ritiene che, a seguito dell’acquisizione di Antonveneta da parte di MPS, si può determinare il rischio di costituzione o rafforzamento di una posizione dominante sul mercato nazionale in modo da eliminare o ridurre in modo sostanziale e durevole la concorrenza.

16

MODALITA’ DI DEFINIZIONE di MERCATO RILEVANTE coerentemente con precedenti dell’AGCM in merito all’esame di concentrazioni relative al settore bancario della raccolta, si hanno problemi concorrenziali quando: 1. la quota post-operazione sia superiore al 30% con una differenza dal primo operatore superiore al 10%; 2. l’indice di Herfindahl-Hirschman calcolato sulla raccolta è: → superiore a 1000 e inferiore a 2000, con un delta maggiore di 250 o → superiore a 2000 con un delta di attenzione maggiore di 150

17

L’indice di Herfindhal – Hirschmann (HHI) Permette di rilevare il grado di concentrazione presente in un determinato mercato dove q i è la quota di mercato dell'agente i-esimo. Il valore di HHI è sempre positivo e al massimo pari a 10.000, nel caso vi sia un solo agente nel mercato.

18

1. MERCATO DELLA RACCOLTA BANCARIA si ritiene che: l’operazione comporta la costituzione o il rafforzamento di posizioni dominanti nel mercato della raccolta nelle province di: Siena, Grosseto, Arezzo, Vercelli e Mantova. Quote detenute nel mercato della raccolta (%), dati al 31/12/2007 ProvinceMPSATVNCombinedScarto dal 2° operatoreHHI Siena[60-65][1-5][60-65][50-55]4122,0 Grosseto[40-45][1-5][45-50][30-35]2526,4 Arezzo[25-30]Inf 1[25-30][1-5]2111,6 Vercelli[25-30][1-5][30-35][5-10]2015,0 Mantova[35-40]Inf 1[40-45][25-30]2026,3

, dati al 31/12/2007 ProvinceMPSATVNCombinedScarto dal 2° operatoreHHI Siena[60-65][1-5][60-65][50-55]4122,0 Grosseto[40-45][1-5][45-50][30-35]2526,4 Arezzo[25-30]Inf 1[25-30][1-5]2111,6 Vercelli[25-30][1-5][30-35][5-10]2015,0 Mantova[35-40]Inf 1[40-45][25-30]2026,3.")

19

2. MERCATO DEGLI IMPIEGHI si ritiene che: l’operazione comporta la costituzione o il rafforzamento di posizioni dominanti nelle province di: Siena, Grosseto, Biella, Vercelli e Mantova; 2.1 Mercato degli impieghi alle famiglie consumatrice e alle PMI 1.Province di Siena e Grosseto: le quote di mercato superano il 35%, con uno scarto molto significativo dal secondo operatore. 2.Province di Biella, Vercelli e Mantova: MPS è il primo operatore: → nel mercato degli impieghi alle famiglie consumatrici: con quote superiori al 30% e un significativo scarto rispetto al primo concorrente nelle province di Biella e Vercelli; → nel mercato degli impieghi alle PMI: con quote superiori al 30% relative alla provincia di Biella e Mantova.

20

2. MERCATO DEGLI IMPIEGHI si ritiene che: l’operazione comporta la costituzione o il rafforzamento di posizioni dominanti in Toscana 2.2 Mercato degli impieghi alle imprese medio-grandi: In Toscana MPS è il primo operatore e la quota combined raggiunge il 30%.

21

3. MERCATO DEI FONDI COMUNI DI INVESTIMENTO 3.1 Mercato della produzione dei fondi comuni di investimento: mercato di dimensione nazionale, con una quota post-operazione inferiore al 5%, pertanto non suscita problemi concorrenziali. 3.2 Mercato della distribuzione dei fondi comuni di investimento: nelle province di Grosseto e Siena la quota combined supera, rispettivamente, il 60% e il 40%. A Mantova è superata la soglia del 40%, mentre Ferrara e Biella raggiungono circa il 35%. si ritiene che: l’operazione possa indurre alla costituzione o al rafforzamento di una posizione dominante nelle province di Grosseto, Siena e Mantova, a rischio Ferrara e Biella.

22

4. MERCATO DELLE POLIZZE ASSICURATIVE L’operazione interessa quasi esclusivamente il ramo assicurazioni-vita, in quanto sia MPS che Antonveneta sono entrambe attivi in tale ramo 4.1 Mercato della produzione delle polizze assicurative rami vita: le quote post- operazione non superano il 7%, pertanto non si ravvisano problemi concorrenziali. 4.2 Mercato della distribuzione delle polizze assicurative rami vita: le quote combined appaiono di rilievo nelle province di Siena, Grosseto e Mantova dove sono largamente superiori al 40%. si ritiene che: l’operazione è suscettibile di determinare problemi concorrenziali nelle provincie di Siena, Grosseto e Mantova

23

CONCLUSIONI FINALI dell’AGCM si ritiene che: l’operazione di acquisizione di Antonveneta è suscettibile di determinare la creazione o il rafforzamento di una posizione dominante su diversi mercati, tale da eliminare o ridurre in modo sostanziale e durevole la concorrenza. L’operazione porterà alla creazione del terzo gruppo bancario attivo in Italia, con una rete complessiva di circa 3000 sportelli e una base di clienti di oltre 6 milioni. I mercati geografici dove si ravvisano problemi concorrenziali sono prevalentemente circoscritti ad alcune province della regione Toscana (in particolare, Siena, Grosseto e Arezzo), ed alle province di Biella, Vercelli, Mantova e Perugia L’AGCM avvia il 27 febbraio 2008 la fase istruttoria

, ed alle province di Biella, Vercelli, Mantova e Perugia L’AGCM avvia il 27 febbraio 2008 la fase istruttoria.")

24

LA POSIZIONE DEI TERZI: I CONCORRENTI Il gruppo MPS è percepito, da molti concorrenti (tra cui BNL, CR di Volterra, Banca della Versiglia e della Lunigiana), come un operatore di grande rilevo. I fattori che attribuiscono al gruppo MPS una posizione competitiva sono: la presenza capillare sul territorio; la presenza storica e consolidata della banca; la notorietà del marchio; la capacità finanziaria. Con l’operazione di concentrazione il gruppo MPS raggiungerà una quota di mercato del 25.1% in Toscana con punte del 46.5% nella provincia di Siena. Questa concentrazione del mercato rappresenta per BNL una forte barriera all’ingresso.

25

7 maggio 2008: AGCM ha deliberato, con il provvedimento n. 18327, di autorizzare l'operazione di concentrazione, condizionandola all’effettiva esecuzione degli impegni dal gruppo MPS. 28 maggio 2008: presentazione degli impegni da parte del gruppo MPS, che se effettivamente attuati, sono idonei ad eliminare gli effetti pregiudizievoli della concorrenza nei mercati. AUTORIZZAZIONE ALL’ACQUISIZIONE DI ANTONVENETA S.p.A.

26

IMPEGNI DEL GRUPPO MPS 1. IMPEGNO RELATIVO ALLA CESSIONE DI SPORTELLI Mps si impegna a cedere a terzi 125 sportelli bancari, nelle province critiche, nei mercati della raccolta bancaria e nei mercati degli impieghi alle famiglie consumatrici e alle PMI. Valutazione dell’impegno da parte dell’AGCM: La cessione sportelli prospettata si ritiene debba essere recepita con riferimento ad un numero complessivo di 110-125, di cui 80-90 ubicati nella regione Toscana

27

IMPEGNI DEL GRUPPO MPS 2. IMPEGNO RELATIVO AL SETTORE ASSICURATIVO MPS si impegna a far sì che non sia rinnovato l’accordo tra Banca Antonveneta e il gruppo Allianz, operante attraverso le joint venture Antoniana Vita e Antoniana Assicurazioni, e si impegna a non rinnovare l’accordo con Unipol Assicurazioni Valutazione dell’impegno da parte dell’AGCM: scioglimento dei legami MPS/Allianz e MPS/Unipol è da apprezzare positivamente. Questo impegno permette di superare i rischi concorrenziali nel settore assicurativo.

28

IMPEGNI DEL GRUPPO MPS 3. IMPEGNO RELATIVO ALLA GOVERNANCE MPS si impegna a compiere quanto legalmente in suo potere per far sì che, a partire dalle prossime nomine del CdA di MPS, non ne facciano parte soggetti che siano contemporaneamente membri del CdA, del consiglio di gestione o del consiglio di sorveglianza di banche concorrenti, non facenti parte del gruppo MPS. Valutazione dell’impegno da parte dell’AGCM: è idoneo a superare i rischi potenziali derivanti dalla presente operazione in termini di interlocking directorates (ossia di legami tra società quando una stessa persona è membro dei rispettivi CdA).

..")

Presentazioni simili

>")

potere di mercato delle parti (III) altri fattori relativi alla struttura del mercato (I) natura dellaccordo.>")

>")

>")