Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

L’introduzione in Italia dell’istituto della Tonnage Tax Genova 24 febbraio 2006 Intervento del Dr Angelo D’Amato

2

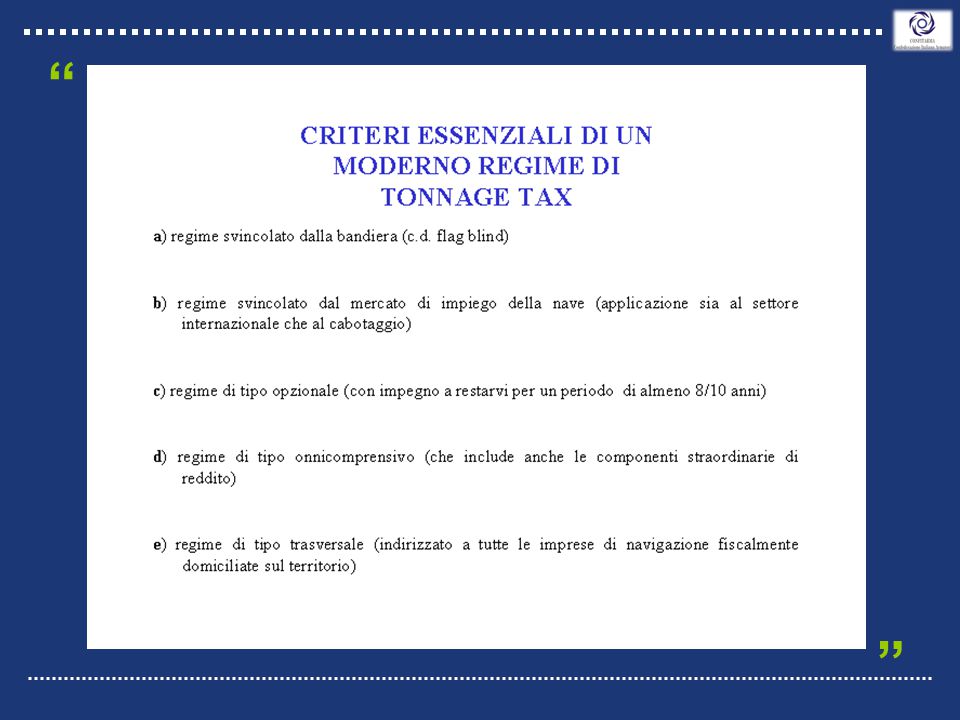

“ “

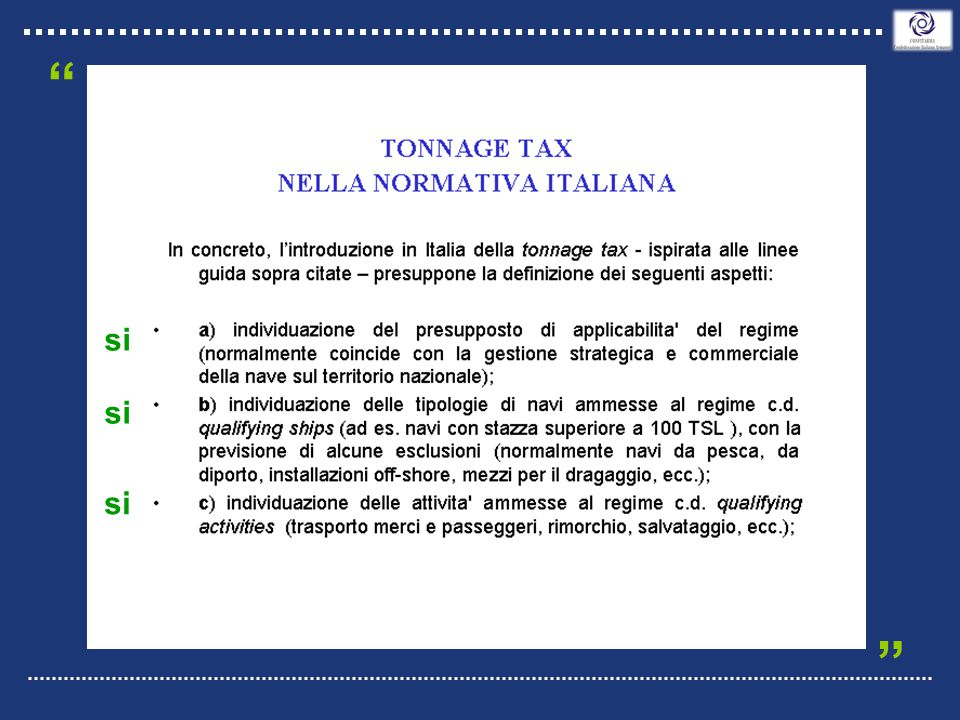

3

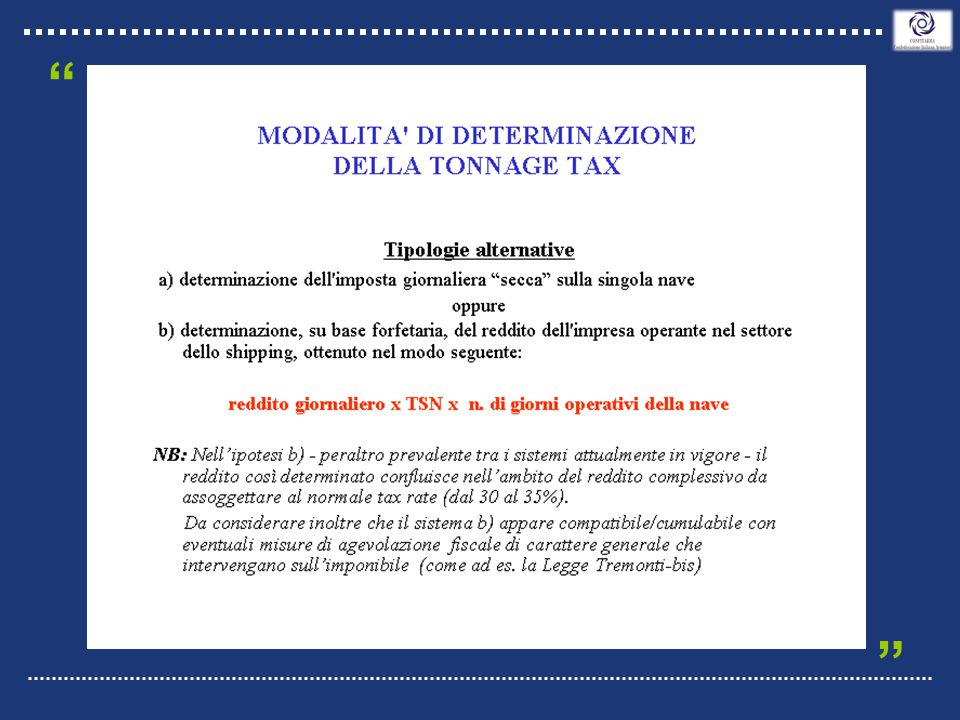

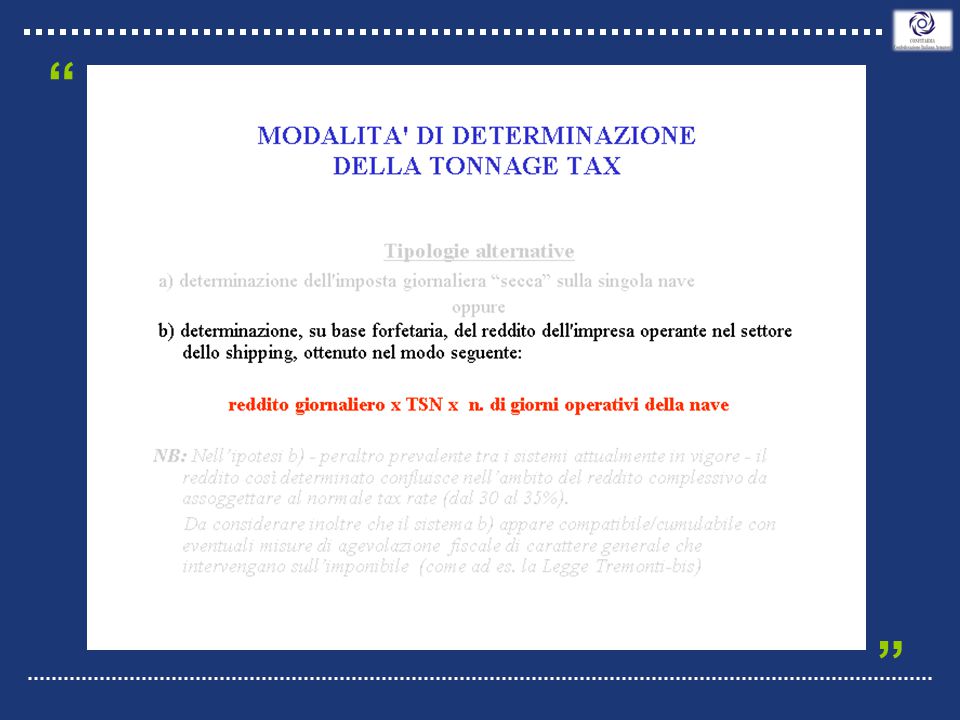

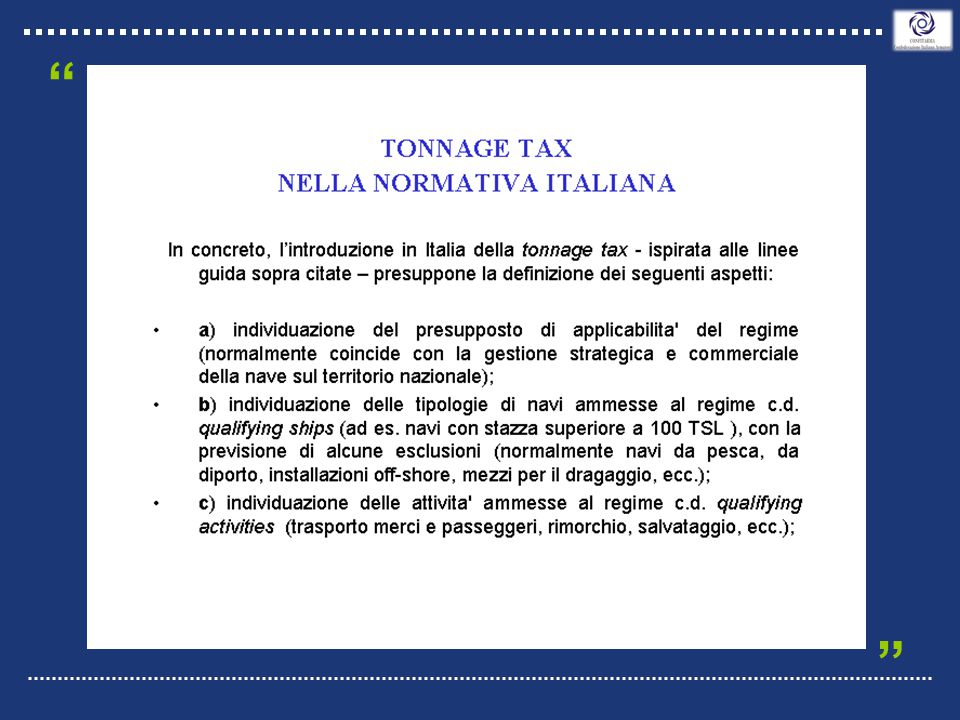

no si “ “

4

“ “

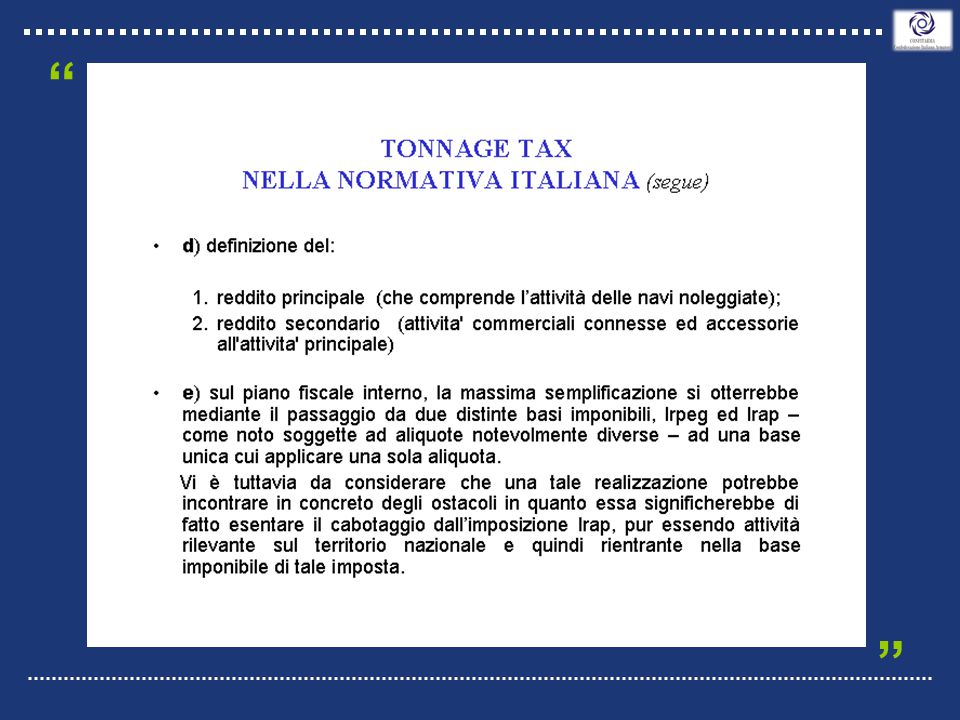

5

“ “

6

“ “

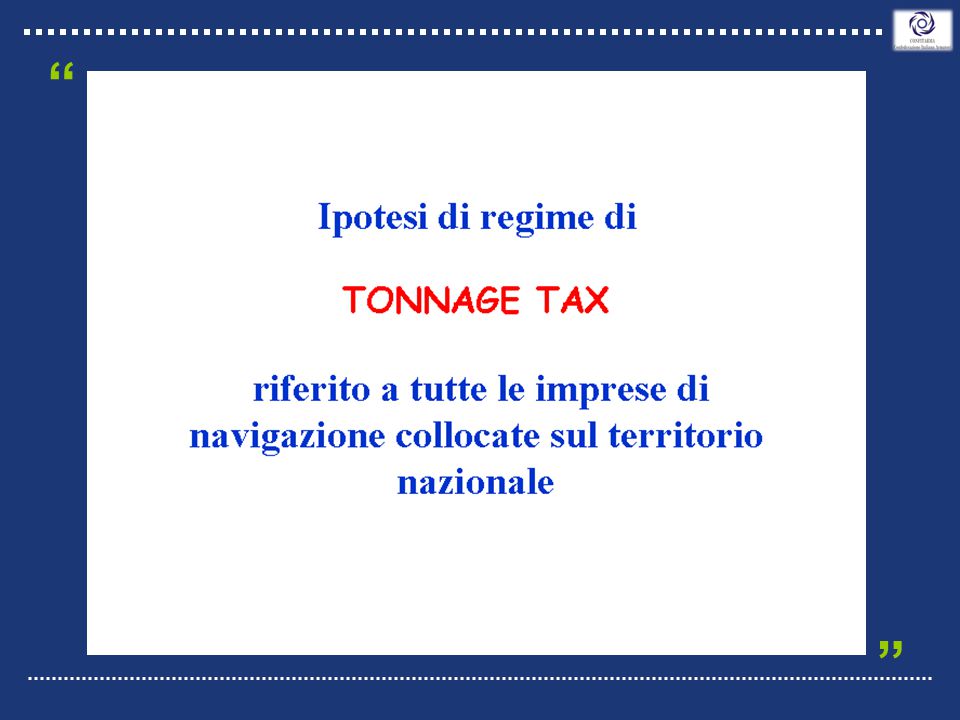

7

“ “

8

“ “

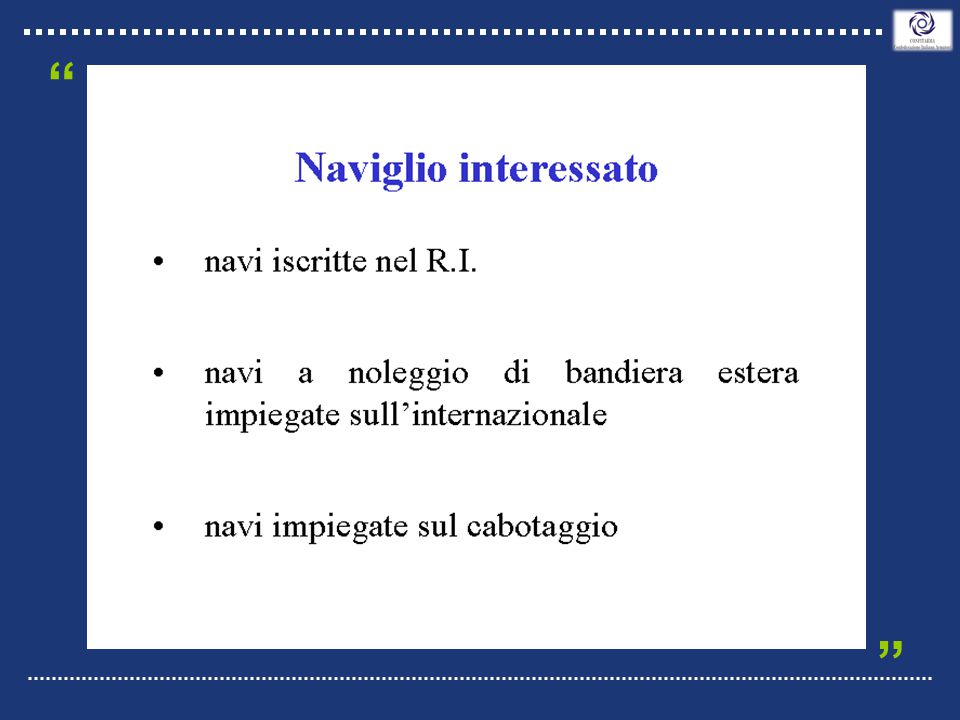

9

superata in positivo “ “

10

“ “

11

“ “

12

si no “ “

13

“ “

14

“ “ Si/No

15

“ “

16

Regime attuale Tonnage Tax > Riferito a soggetti residenti e non residenti con stabile organizzazione in Italia > Navi iscritte nel Registro Internazionale + navi noleggiate > Utilizzo in traffico internazionale > No cabotaggio > Opzione per 10 anni > Riferita a tutte le navi gestite dal gruppo di imprese > Navi superiori a 100 TSN

17

> Sono incluse le attività accessorie > Compensabilità del reddito forfetario con perdite fiscali altre attività nonché quelle pregresse > Escluso dal beneficio il Bare Boat Out > Sono incluse le plusvalenze da cessione di navi > No al consolidato fiscale nazionale – Si trasparenza > Valore normale tra soggetti che determinano il reddito secondo criteri diversi Regime attuale Tonnage Tax (segue)

")

18

Quadro di raffronto fra imposte attese o ipotizzate e imposte attuali UnitàImposta attesaImposta attuale 1.000 TSN€ 2.239€ 1.084 5.000 TSN€ 9.840€ 4.456 10.000 TSN€ 17.305€ 8.672 15.000 TSN€ 23.073€ 11.081 25.000 TSN€ 34.609€ 15.900 70.000 TSN€ 68.202€ 26.740

19

Raffronto del costo fiscale in regime di TT fra i principali paesi europei su un’unità da 25.000 TSN FranciaGermaniaOlandaSpagnaUKItalia Reddito da TT € 52.450€ 51.209€ 50.540€ 48.180€ 53.070€ 48.180 Tax Rate33,3%40%34,5%35%30%33% Imposta€ 17.465€ 20.483€ 17.436€ 16.863€ 15.921€ 15.899 Per navi entro i 5 anni di età (coeff. 0,90)

.")

20

Raffronto del costo fiscale in regime di TT fra i principali paesi europei su un’unità da 25.000 TSN FranciaGermaniaOlandaSpagnaUKItalia Reddito da TT € 52.450€ 51.209€ 50.540€ 48.180€ 53.070€ 48.180 Tax Rate33,3%40%34,5%35%30%33% Imposta€ 17.465€ 20.483€ 17.436€ 16.863€ 15.921€ 15.899 Per navi entro i 5 anni di età (coeff. 0,90)15.899 € X

€ X.")

21

14.309 € Raffronto del costo fiscale in regime di TT fra i principali paesi europei su un’unità da 25.000 TSN FranciaGermaniaOlandaSpagnaUKItalia Reddito da TT € 52.450€ 51.209€ 50.540€ 48.180€ 53.070€ 48.180 Tax Rate33,3%40%34,5%35%30%33% Imposta€ 17.465€ 20.483€ 17.436€ 16.863€ 15.921€ 15.899 Per navi entro i 5 anni di età (coeff. 0,90)

.")

22

Grafico di raffronto imposta fra i principali paesi europei su un’unità da 25.000 TSN UKSpagna Italia OlandaGermaniaFrancia 20.000 15.000 10.000

23

Percorso riforma del sistema di navigazione internazionale > estensione agli appaltatori su navi da crociera dei benefici legge 30/98 > attribuzione credito imposta (Basket “B”) ai soci di società con navi iscritte nel R.I. > estensione regime agevolativo alle plusvalenze da cessione navi prima > Legge 30/98 R.I. > Legge 488/1999 > Legge 522/99 > Legge 388/2000 > Legge Bare Boat (234/1989) inizio riforma organica TONNAGE TAX

inizio riforma organica TONNAGE TAX.")

24

Nuovi orientamenti comunitari in materia di aiuti di Stato ai trasporti marittimi (2003-2010)

")

25

Generalità portata gli orientamenti 2003: sostituiscono quelli del 1997 riguardano tutti gli aiuti erogati da Stati membri sotto diverse modalità includono qualsiasi beneficio finanziario non coprono gli aiuti alla costruzione navale (Strumento Difensivo Temporaneo) obiettivi realizzare un trasporto marittimo più sicuro, efficiente e rispettoso dell’ambiente incoraggiare l’iscrizione del naviglio nei registri degli Stati membri mantenere e migliorare il know how marittimo e proteggere e promuovere l’occupazione dei marittimi europei contribuire alla promozione di nuovi servizi nel settore del trasporto marittimo a corto raggio

obiettivi realizzare un trasporto marittimo più sicuro, efficiente e rispettoso dell’ambiente incoraggiare l’iscrizione del naviglio nei registri degli Stati membri mantenere e migliorare il know how marittimo e proteggere e promuovere l’occupazione dei marittimi europei contribuire alla promozione di nuovi servizi nel settore del trasporto marittimo a corto raggio")

26

Generalità principio base possono essere concessi aiuti di Stato solo se legati alla bandiera (tutti i primi Registri e DIS-GIS-MAR-REC-RII e Gibilterra) deroga Kerguelen – Antille Olandesi – Man – etc. eccezione misure di aiuto indipendenti dalla bandiera solo in casi eccezionali quando si dimostra un beneficio per la Comunità

27

Generalità beneficiari società di trasporto marittimo basate nell’UE (servizi di trasporto merci e passeggeri internazionale e di cabotaggio) società con sede nella Comunità che gestiscono navi (Ship Management Companies) limiti aiuti livello massimo consentito fino a quota zero durata 6 anni, al termine dei quali verranno valutati in vista di un’eventuale revisione entrata in vigore il giorno della loro pubblicazione nella GUCE

società con sede nella Comunità che gestiscono navi (Ship Management Companies) limiti aiuti livello massimo consentito fino a quota zero durata 6 anni, al termine dei quali verranno valutati in vista di un’eventuale revisione entrata in vigore il giorno della loro pubblicazione nella GUCE")

28

Tipologie di aiuti di Stato consentiti principiolegame con una Bandiera Comunitaria eccezione impegno della società beneficiaria a mantenere sotto bandiera SM almeno 60% del tonnellaggio gestito all’entrata in vigore della direttiva applicazioneintera flotta del beneficiario Regime fiscale delle società di navigazione

29

Tipologie di aiuti di Stato consentiti dimostrazione direzione strategica e commerciale in uno SM aiuto al rimpatrio nella Comunità della direzione strategica e commerciale rispetto degli standard comunitari e internazionali di sicurezza Tonnage Tax solo regimi che a parità di tonnellaggio hanno equivalente carico fiscale limitato alle attività di trasporto marittimo Regime fiscale delle società di navigazione

30

Tipologie di aiuti di Stato consentiti Riduzione del costo del lavoro > Rimane valido approccio delineato nel 1997 > Riduzione fino a quota zero di: contributi sicurezza sociale imposte sul reddito dei marittimi imbarcati su navi immatricolate in SM > Aiuti al rimpatrio di marittimi UE che lavorano a bordo di navi extra Ue (eccezione per extra UE su navi di linea passeggeri in traffico fra porti UE)

")

31

in conclusione

32

1. Armamento italiano conquista la “pole position competitiva” in ambito UE e forse anche extra UE attraverso: Opzione zero per il costo del lavoro dei marittimi T.T. leggero 2. Normativa R.I. e T.T. in perfetta armonia con gli orientamenti comunitari 2003 3. Riforma fiscale che enfatizza il beneficio del T.T. (participation exemption – tassazione per trasparenza – thin capitalization) 4. Maggior appeal del settore nell’attirare capitali di terzi 5. Riforma societaria che faciliterà gli investimenti nel settore da parte di terzi, fermo restante il controllo societario

4. Maggior appeal del settore nell’attirare capitali di terzi 5. Riforma societaria che faciliterà gli investimenti nel settore da parte di terzi, fermo restante il controllo societario.")

Presentazioni simili

>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")