Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Corso di Economia del Micromarketing

Prof.ssa Cristina Ziliani, Ph.D Università di Parma Laurea Specialistica in Trade Marketing e Strategie Commerciali A.A – 2007 21 settembre lectio inauguralis

2

Cos’ è il micromarketing?

L’orientamento dell’impresa a riconoscere, misurare e sfruttare le diversità della clientela per indirizzare azioni mirate ai diversi segmenti target, con finalità di retention, extention e acquisition Customer relationship management Database marketing One-to-one marketing Direct/interactive marketing Loyalty marketing Internet marketing Cos’è l’economia del micromarketing? Lo studio delle logiche, delle metodologie, delle tecnologie, dei media e dei modelli di business su cui si basa la realizzazione delle attività di micromarketing

3

Temi affrontati nel corso

Il contesto Evoluzione dei paradigmi di marketing L’importanza dei servizi e della distribuzione Il “potere” del consumatore La Rivoluzione dell’Informazione Frammentazione del mercato e fenomeni nel settore dei media La segmentazione e la scelta dei target I media per il micromarketing Micropromozioni above e below the line Migliorare/innovare strategie e tattiche di marketing attraverso la conoscenza dei clienti Le opportunità del mercato online Condivisione informativa nei canali di marketing

4

Modalità didattiche Lezione

Lettura a casa e discussione in aula di casi Testimonianze aziendali Lavoro di gruppo Convegno “Il Futuro del Micromarketing”

5

Libri di testo e modalità di esame

Lugli, Ziliani (2004), Micromarketing. Creare valore con le informazioni di cliente, UTET, Torino, capitoli da 1 a 13 compreso Per i frequentanti: tutto ciò che viene svolto in aula e assegnato a casa + contenuti del Convegno Prova scritta oppure lavoro di gruppo Preappello

, Micromarketing. Creare valore con le informazioni di cliente, UTET, Torino, capitoli da 1 a 13 compreso. Per i frequentanti: tutto ciò che viene svolto in aula e assegnato a casa + contenuti del Convegno. Prova scritta oppure lavoro di gruppo. Preappello.")

6

Orari delle lezioni e di ricevimento

Mercoledì ore e , giovedì ore 9-11 Aula Lauree (mercoledì) Aula Rossa 1 (giovedì) Ricevimento studenti (primo semestre): Mercoledì ore e giovedì dalle 11 alle 13 Tesi disponibili in bacheca

Aula Rossa 1 (giovedì) Ricevimento studenti (primo semestre): Mercoledì ore e giovedì dalle 11 alle 13. Tesi disponibili in bacheca.")

7

Il contesto: da dove viene il micromarketing?

Evoluzione dei paradigmi di marketing dal marketing management al marketing relazionale Crescente importanza dei servizi e della distribuzione Frammentazione dei mercati Rivoluzione dell’Informazione The “vanishing mass market” e la crisi dei mass media

8

Le origini del concetto di marketing

1910 Studi sui mercati delle commodity agroalimentari USA “il marketing è un processo sociale ed economico…”

9

American Marketing Association

Il marketing è “l’insieme di attività aziendali che mirano a gestire il flusso dei beni/servizi verso gli utilizzatori finali” 1948

11

River Rouge e il mito industriale

12

L’approccio di Marketing Management

Il marketing è un insieme di attività realizzate dall’impresa Si realizza dando soluzione scientifica a problemi specialistici Obiettivo massimizzare il profitto Il successo è misurato dai volumi di vendita L’ottica rilevante è quella della singola transazione

13

La storia del marketing continua

La prassi e la teoria di marketing sono il frutto del momento storico: economia, politica, società, tecnologia Anni ‘70-’80: il modello della grande corporation va in crisi, davanti a: shock petrolifero globalizzazione tecnologie flessibili nuovi e più economici mezzi di trasporto e comunicazione nuove forme di relazioni tra le imprese (alleanze, JV, partnership, reti) Anche il marketing cambia

Anche il marketing cambia.")

14

L’approccio di Marketing relazionale (Scuole Nordiche di Marketing Industriale e dei Servizi)

“Il marketing relazionale non mira ad un aumento temporaneo delle vendite, ma cerca di creare coinvolgimento e fedeltà attraverso un legame permanente con il consumatore” contesta: la assolutizzazione del fine di massimizzazione del profitto il determinismo del marketing mix la funzione marketing la transazione come oggetto elementare di studio sostiene: la rilevanza della fedeltà della clientela e le tecnologie dell’informazione

15

La crescente importanza dei servizi e della distribuzione

Il ruolo ambivalente che ha giocato la marca L’economia dei servizi Le caratteristiche del servizio come prodotto Il “prosumer”

16

Le tendenze nel settore dei media e dell’advertising

I nuovi orientamenti per raggiungere il consumatore Le sfide per il retailing

17

Le tendenze dei media e dell’advertising

The “vanishing mass market” nel 1960 l’80% delle donne americane si raggiungeva con uno spot in onda contemporaneamente su 3 reti (CBS, NBC e ABC). Nel 2004 per lo stesso risultato ci vogliono 100 canali Proliferazione dei media e dei messaggi La famiglia media americana nel 1994 riceveva 27 canali, nel 2004 sono 100 (Nielsen Media Research) Le testate di periodici hanno superato nel 2003 quota A ciò si aggiungano milioni di siti web e relativo advertising Sul mercato Usa ci sono 2 milioni di marche, in un anno sono stati lanciati nuovi prodotti di largo consumo (Mintel). Tra 1970 e 2002 i prodotti da forno sono passati da 93 a 1145 referenze, quelli di personal care da 201 a e le bevande da 123 a 1193 (McKinsey) In UK: Più di 250 canali televisivi commerciali, vs 50 di 10 anni fa 250 stazioni di radio commerciali - raddoppio in 10 anni 3,100 periodici editi l'anno scorso - vs 2,100 nel 1990 schermi di cinema: +80% tra il 1990 ed il 2000 Affissioni: + 40% in dieci anni

. Nel 2004 per lo stesso risultato ci vogliono 100 canali. Proliferazione dei media e dei messaggi. La famiglia media americana nel 1994 riceveva 27 canali, nel 2004 sono 100 (Nielsen Media Research) Le testate di periodici hanno superato nel 2003 quota A ciò si aggiungano milioni di siti web e relativo advertising. Sul mercato Usa ci sono 2 milioni di marche, in un anno sono stati lanciati nuovi prodotti di largo consumo (Mintel). Tra 1970 e 2002 i prodotti da forno sono passati da 93 a 1145 referenze, quelli di personal care da 201 a e le bevande da 123 a 1193 (McKinsey) In UK: Più di 250 canali televisivi commerciali, vs 50 di 10 anni fa. 250 stazioni di radio commerciali - raddoppio in 10 anni. 3,100 periodici editi l anno scorso - vs 2,100 nel schermi di cinema: +80% tra il 1990 ed il Affissioni: + 40% in dieci anni.")

21

Cambiamento nel consumo dei media

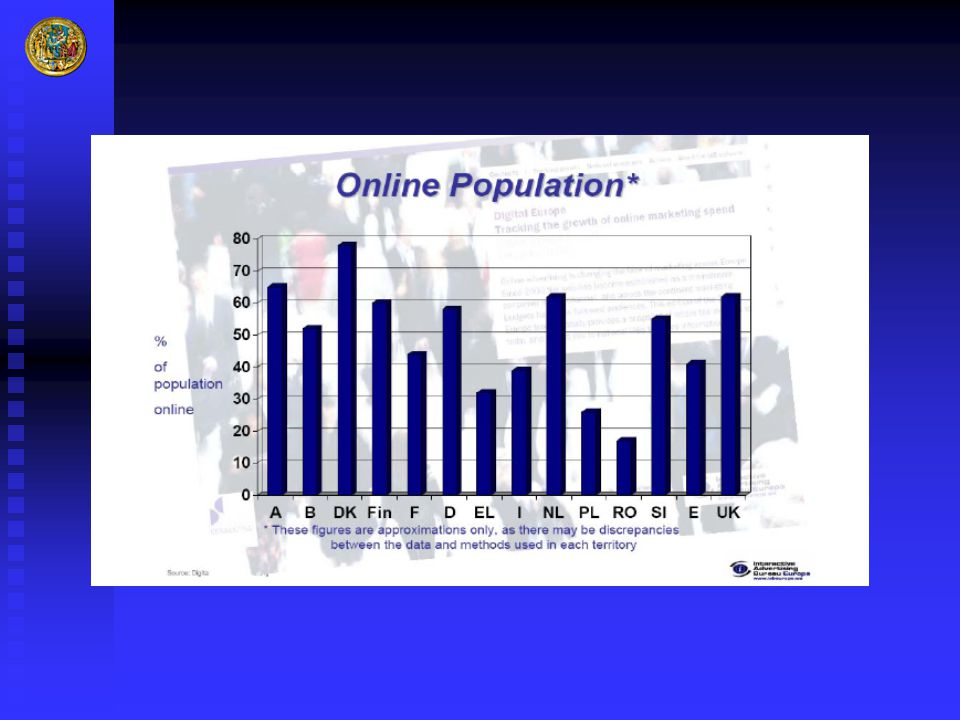

aumenta il consumo di media: ore pro capite nel 2003, +1,6% si modifica il “peso” relativo dei diversi media: meno televisione e giornali, più Internet e radio (Fig. 1) Diffusione di Internet a Banda Larga 50% delle famiglie USA: l’impatto sulle abitudini è pari a quello della prima adozione di Internet 17,3 ore alla settimana di tempo di connessione contro 10,6 Internet rientra nei ritmi personali e famigliari mentre il dial-up impatta sui programmi TV visti, la banda larga impatta sulla visione dell’advertising In Europa il 67% degli utenti è broadband Gli utenti passano più tempo online (+18%), visitano più siti (+23%), scaricano più musica, fanno più acquisti, guardano la TV e telefonano In Italia da 2 a 9 milioni di connessioni a banda larga in 2 anni 52% dei navigatori (IAB)

Diffusione di Internet a Banda Larga. 50% delle famiglie USA: l’impatto sulle abitudini è pari a quello della prima adozione di Internet. 17,3 ore alla settimana di tempo di connessione contro 10,6. Internet rientra nei ritmi personali e famigliari. mentre il dial-up impatta sui programmi TV visti, la banda larga impatta sulla visione dell’advertising. In Europa il 67% degli utenti è broadband. Gli utenti passano più tempo online (+18%), visitano più siti (+23%), scaricano più musica, fanno più acquisti, guardano la TV e telefonano. In Italia da 2 a 9 milioni di connessioni a banda larga in 2 anni. 52% dei navigatori (IAB)")

22

Multitasking: si usano più media allo stesso tempo

Altalena continua di attenzione (Figura 2) Ad skipping: eliminazione programmata degli spot un americano riceve in media messaggi pubblicitari al giorno, contro i 100 del 1984 (Economist, 2004) Il 65% dei consumatori si sente costantemente bombardato; il 70% vede favorevolmente prodotti e servizi che aiutino ad evitare l’affollamento I Personal Video Recorders consentono di riorganizzare gli orari di visione dei programmi e saltare gli spot sono 4 milioni in USA, nel 2007 saranno presso il 50% delle famiglie si vede il 30% di TV in più, ma il 70% degli utilizzatori salta gli spot (Fig. 3) si pensi all’impatto in Italia, dove la TV raccoglie il 60% della spesa in advertising e dove si vedono più spot (463 alla settimana) di ogni altro paese europeo

Ad skipping: eliminazione programmata degli spot. un americano riceve in media messaggi pubblicitari al giorno, contro i 100 del 1984 (Economist, 2004) Il 65% dei consumatori si sente costantemente bombardato; il 70% vede favorevolmente prodotti e servizi che aiutino ad evitare l’affollamento. I Personal Video Recorders consentono di riorganizzare gli orari di visione dei programmi e saltare gli spot. sono 4 milioni in USA, nel 2007 saranno presso il 50% delle famiglie. si vede il 30% di TV in più, ma il 70% degli utilizzatori salta gli spot (Fig. 3) si pensi all’impatto in Italia, dove la TV raccoglie il 60% della spesa in advertising e dove si vedono più spot (463 alla settimana) di ogni altro paese europeo.")

23

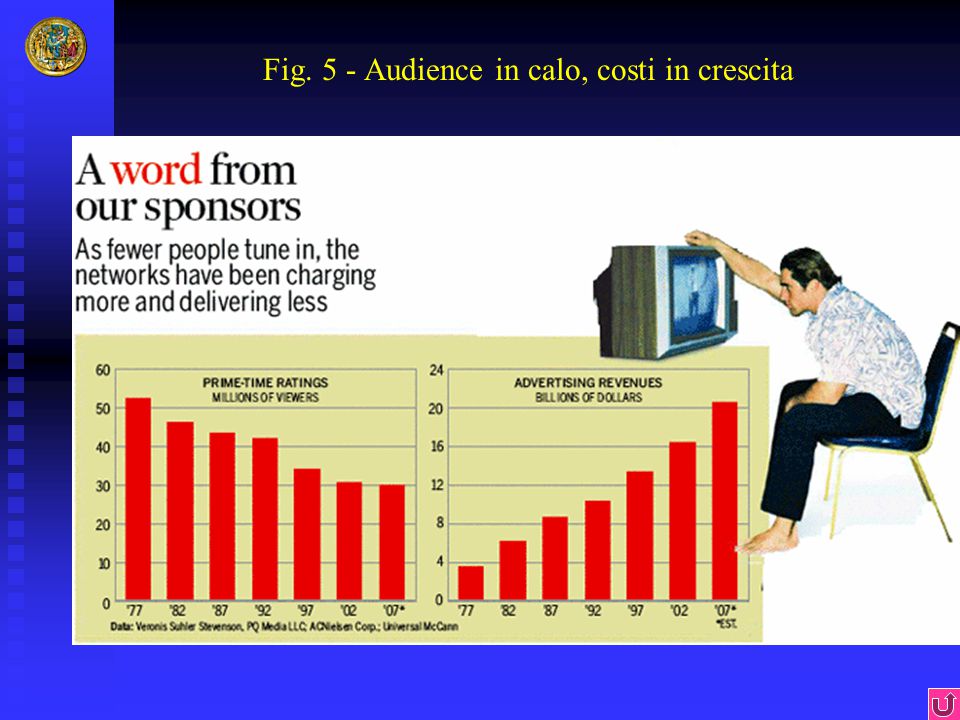

Riduzione dei ricavi Aumentano i consumi di media pagati dal consumatore: nel 2003 vi è stato il sorpasso dei tassi di crescita: + 6,5% consumer spending contro 3.2% advertising (Fig. 4) nel 2008 il 46% del tempo dedicato ai media potrà essere “advertising free” (Economist) 7 miliardi di dollari di revenues TV in meno (Forrester) Nei prossimi 10 anni il 25% degli annunci economici (“classifieds”) migrerà dai giornali ai media digitali (IFRA) La quota mondiale di investimenti pubblicitari assorbita dalla stampa nel 1995 era del 36%, ed è scesa al 30% nel Si stima un ulteriore calo al 25% nei prossimi 10 anni (iMedia) I consumatori si aspettano più contenuti “for Free”: si pensi al fenomeno dei quotidiani gratuiti come Metro (28 milioni di copie al giorno in Europa, il 16% della circolazione giornaliera) Le famiglie che leggono abitualmente un quotidiano sono scese da 81% a 55% tra 1964 e 2002: il costo unitario della pubblicità sui quotidiani è decuplicato Il CPM prime time nel 1972: 1,96$, trent’anni dopo è di 16,79$, a fronte di un calo dei rating del 41% Fare pubblicità costa di più e rende meno (Fig. 5) Le nuove tecnologie sovvertono il pricing

nel 2008 il 46% del tempo dedicato ai media potrà essere advertising free (Economist) 7 miliardi di dollari di revenues TV in meno (Forrester) Nei prossimi 10 anni il 25% degli annunci economici ( classifieds ) migrerà dai giornali ai media digitali (IFRA) La quota mondiale di investimenti pubblicitari assorbita dalla stampa nel 1995 era del 36%, ed è scesa al 30% nel Si stima un ulteriore calo al 25% nei prossimi 10 anni (iMedia) I consumatori si aspettano più contenuti for Free : si pensi al fenomeno dei quotidiani gratuiti come Metro (28 milioni di copie al giorno in Europa, il 16% della circolazione giornaliera) Le famiglie che leggono abitualmente un quotidiano sono scese da 81% a 55% tra 1964 e 2002: il costo unitario della pubblicità sui quotidiani è decuplicato. Il CPM prime time nel 1972: 1,96$, trent’anni dopo è di 16,79$, a fronte di un calo dei rating del 41% Fare pubblicità costa di più e rende meno (Fig. 5) Le nuove tecnologie sovvertono il pricing.")

24

Le tendenze dei media e dell’advertising

Frammentazione dell’audience Aumenta il consumo di media Proliferazione media e messaggi Riduzione delle revenues da advertising Multitasking Modificazione del peso dei diversi media Ad skipping Sovvertimento del pricing Internet a banda larga Impatto sui prezzi ma… ridurli basterà?

25

Raggiungere il consumatore: i nuovi orientamenti delle imprese

Cambia il mix di investimenti in comunicazione (Fig. 6) Le imprese si rivolgono a: 1) media non convenzionali e innovativi 2) media segmentabili e misurabili 3) media la cui audience è in crescita 4) i luoghi di acquisto

Le imprese si rivolgono a: 1) media non convenzionali e innovativi. 2) media segmentabili e misurabili. 3) media la cui audience è in crescita. 4) i luoghi di acquisto.")

26

1) Media non convenzionali e innovativi

Da product placement a brand integration ¾ dei programmi trasmessi in prime time conterranno product placement Buzz marketing Tremor (Fig. 8) Web short movies Internet e il search engine marketing Raccolgono il 5-10% della spesa ma l’80-90% dell’attenzione (Fig. 7)

Web short movies. Internet e il search engine marketing. Raccolgono il 5-10% della spesa ma l’80-90% dell’attenzione (Fig. 7)")

27

2) Media segmentabili e misurabili

Anche i mezzi di massa consentono di segmentare delle riviste pubblicate negli USA, solo il 10% è generalista, contro il 30% del 1985 Reason Tesco I media digitali sono superiori 12 milioni di americani abbonati alla TV via cavo vedono spot mirati Internet advertising in USA vale l’8% del mercato (4,6 miliardi di $, +40%) In UK vale 5,8% (864 milioni di £, + 75% ) Il segmento più dinamico è il search engine advertising la ricerca è la ragion d’essere del Web Google + Yahoo! = ABC + CBS + NBC keyword advertising, content match, local search Pay for performance: il 46% di tutto il budget investito su Internet Nel 2010 la spesa pubblicitaria per cable TV (27 miliardi $) e per Internet (22,5) supererà TV (19 miliardi) e stampa (17,4) (Fig. 10) In Italia a gennaio 2006 la spesa pubblicitaria su Internet raggiunge i 9,9 milioni contro i 6,5 milioni del gennaio dell'anno scorso con un incremento del 51,3%.

In UK vale 5,8% (864 milioni di £, + 75% ) Il segmento più dinamico è il search engine advertising. la ricerca è la ragion d’essere del Web. Google + Yahoo! = ABC + CBS + NBC. keyword advertising, content match, local search. Pay for performance: il 46% di tutto il budget investito su Internet. Nel 2010 la spesa pubblicitaria per cable TV (27 miliardi $) e per Internet (22,5) supererà TV (19 miliardi) e stampa (17,4) (Fig. 10) In Italia a gennaio 2006 la spesa pubblicitaria su Internet raggiunge i 9,9 milioni contro i 6,5 milioni del gennaio dell anno scorso con un incremento del 51,3%.")

28

3) Media che hanno audience in crescita

Programmi TV milioni spettatori/settimana Riviste milioni copie Siti web In store media 93 milioni consumatori In UK nel 2005 sono transitati su eBay 4 miliardi di sterline, l’1,4% delle vendite al dettaglio Il sito de “La Repubblica” ha 1 milione di visitatori al giorno, il doppio dei lettori “fisici” Il valore della pubblicità online sui siti dei quotidiani è cresciuto dal 30 al 70% per le maggiori testate, ma non supera il 10% del fatturato in nessun giornale Dati Nielsen Net Ratings e Media Research 2004

29

4) I luoghi di acquisto Le promozioni (Fig. 11)

28,5% del budget di marketing +10% grazie a direct mail e coupon targettizzati Lo spostamento degli investimenti dall’advertising al retailing e le sue ragioni (Pellegrini, 2005) I retailers USA oggi Aumento degli investimenti in comunicazione (6° posto, 16 mld $) Varietà di media, 25% il peso di quelli mirati (Cornell U.) Section 404 della Sarbanes-Oxley (accountability of business processes) 4,5 mld $ (+ 7%) Tecnologie in store per comunicare con il cliente (Fig. 13) Patrimonio informativo sulla clientela (75% insegne, secondo FMI) Il 12% non lo usa affatto, il 50% occasionalmente (Nielsen) Potenziale legato alla prossimità e alla conoscenza del cliente

I retailers USA oggi. Aumento degli investimenti in comunicazione (6° posto, 16 mld $) Varietà di media, 25% il peso di quelli mirati (Cornell U.) Section 404 della Sarbanes-Oxley (accountability of business processes) 4,5 mld $ (+ 7%) Tecnologie in store per comunicare con il cliente (Fig. 13) Patrimonio informativo sulla clientela (75% insegne, secondo FMI) Il 12% non lo usa affatto, il 50% occasionalmente (Nielsen) Potenziale legato alla prossimità e alla conoscenza del cliente.")

30

Fig. 1 - Il consumo di media in USA dal 1992 al 2007 ore all’anno pro capite

32

Fig.2 –What else were you doing when you last …? (%)

Watched TV Listened radio Read a newspaper Used the internet Talked on the phone - 9 38 17 54 13 21 16 30 43 2 14 20 19 57 25 18 Fonte : Forrester research, USA 2004

33

La diminuzione dell’attenzione

34

Fig. 3 - Spot TV ignorati per categoria

35

Fig. 4 - Advertising vs. consumer spending on media

36

Fig. 5 - Audience in calo, costi in crescita

37

Fig. 6 - Cambia il mix di investimenti in comunicazione

20 anni 5 anni* 10 anni Riduzione % TV advertising su totale budget Ricerca di misurabilità: P&G spende il 10% del fatturato in comunicazione. Con il vecchio mix aveva aumenti delle vendite a volume del 4%, ora del 9% Da siti immagine a siti relazionali come Home Made Simple

38

Fig. 7 - Chiamiamoli non convenzionali…

39

Fig. 8 - Tremor 280.000 teenegers Logica dei “connettori” delle reti

Solo il 10% degli aspiranti viene scelto AOL, CocaCola, Toyota e Valvoline pagano per usare il canale fino a 1 milione di $

40

Fig. 9 –Targeting…

41

Fig. 10 - Rapporto tra intensità d’uso del media e investimento pubblicitario

42

Fig. 11 - Evoluzione della struttura degli investimenti di marketing negli USA

Source: Donnelly Marketing; Accenture; Zipatoni, via Promo , March 01; IBM Strategy & Change analysis 6% 4% 5% 11% 1978 2000 15% 23% Total Marketing Spend Trade Promotion Consumer Advertising/ Media TRENDS IN CPG MARKETING MIX (As Percent of Sales) Fonte : Promo, Veronis – Stevenson, Cannondale Associates

Fonte : Promo, Veronis – Stevenson, Cannondale Associates.")

43

Fig.10 - Nuovi media nel retail

Italia 2002 77 45 n.d. 23 Come già accaduto in passato in periodi di recessione, si assiste in numerosi mercato europei, in primis lo UK, allo spostamento dei budget di marketing dai mezzi di comunicazione tradizionali di massa ai canali diretti, grazie alla disponibilità e al basso costo dei dati necessari. La distribuzione UK ha ridotto la spesa in pubblicità televisiva del 23% rispetto al 2002, trasportando le risorse alla comunicazione nei programmi fedeltà. Il direct mail è aumentato del 202% tra 1999 e 2000 (dal 2,5 al 6% della spesa pubblicitaria retail) I call center in Italia erano a fine 2002 con postazioni operatore, in tutti i settori. Fonte: ns. elaborazioni su Kirstgens, Meyer-Waarden e Indagine Osservatorio Univeristà di Parma

I call center in Italia erano a fine 2002 con postazioni operatore, in tutti i settori. Fonte: ns. elaborazioni su Kirstgens, Meyer-Waarden e. Indagine Osservatorio Univeristà di Parma.")

44

Fig.13 – In store media Instore TV Instore radio

Wal-Mart la utilizza dal 1999; raggiunge 133 milioni di spettatori (in un periodo di 4 settimane) su 2400 p.v.. Vuole aumentare la pressione comunicazionale in store: spot più brevi, numerosi e mirati per punto vendita +30% le vendite delle marche pubblicizzate con l’in store TV di Tesco. 300 punti vendita dotati di schermi per un investimento di 20 milioni di sterline. Instore radio Audinstore dal 2003 misura gli ascolti delle radio in store gestite via satellite: 2,6 milioni di contatti al mese. Chioschi elettronici installazioni, 300 milioni di $ Shopping assistants Metamorfosi in media agency Asda ha recentemente creato un media center interno per offrire ai fornitori opportunità di comunicazione integrata su: Asda Magazine, la stazione radio, il mailing bimestrale di 32 pagine “What’s new at Asda”, il sito Asda.com, la cartellonistica e i carrelli della spesa, e presto la in store TV - oltre alla realizzazione congiunta di contenuti pubblicitari per TV e stampa

su 2400 p.v.. Vuole aumentare la pressione comunicazionale in store: spot più brevi, numerosi e mirati per punto vendita. +30% le vendite delle marche pubblicizzate con l’in store TV di Tesco. 300 punti vendita dotati di schermi per un investimento di 20 milioni di sterline. Instore radio. Audinstore dal 2003 misura gli ascolti delle radio in store gestite via satellite: 2,6 milioni di contatti al mese. Chioschi elettronici installazioni, 300 milioni di $ Shopping assistants. Metamorfosi in media agency. Asda ha recentemente creato un media center interno per offrire ai fornitori opportunità di comunicazione integrata su: Asda Magazine, la stazione radio, il mailing bimestrale di 32 pagine What’s new at Asda , il sito Asda.com, la cartellonistica e i carrelli della spesa, e presto la in store TV - oltre alla realizzazione congiunta di contenuti pubblicitari per TV e stampa.")

45

Potere dei consumatori

46

Potere dei consumatori

Aumenta l’importanza dell’acquirente, a livello sia aggregato (si pensi ai movimenti no logo e ambientalisti) sia individuale Più capacità di scelta Più varietà di prodotti e servizi Più canali di accesso all’offerta (rivoluzione commerciale, aziende multicanale) Più potere di filtrare I messaggi Accesso diffuso ai media Accesso agli intermediari informativi (motori e agenti) 80% of Ford’s customers get to the showroom having already researched their prospective purchase, 75% of mobile phone buyers Accesso ad informazione prodotta da altri consumatori (blogs) Stanno assumendo il controllo sui modi in cui si informano e apprendono relativamente ai prodotti e sono attivi nello scambio e nella produzione di informazioni

sia individuale. Più capacità di scelta. Più varietà di prodotti e servizi. Più canali di accesso all’offerta (rivoluzione commerciale, aziende multicanale) Più potere di filtrare I messaggi. Accesso diffuso ai media. Accesso agli intermediari informativi (motori e agenti) 80% of Ford’s customers get to the showroom having already researched their prospective purchase, 75% of mobile phone buyers. Accesso ad informazione prodotta da altri consumatori (blogs) Stanno assumendo il controllo sui modi in cui si informano e apprendono relativamente ai prodotti e sono attivi nello scambio e nella produzione di informazioni.")

47

Consumatori smaliziati

Attenti al value for money Attenti ai soft benefits Scettici Attenti alla privacy Consapevoli del valore che rappresentano per l’azienda

48

Contenuti autogenerati

49

Contenuti autogenerati

51

La “Rivoluzione dell’Informazione”

52

“dall’essere organizzata intorno ai flussi fisici e monetari, l’economia sta passando ad un’organizzazione sui flussi di informazioni” (Peter Drucker). “alla società degli atomi, basata essenzialmente sulla produzione di beni fisici, si va sostituendo la società dei bit, fondata sulla produzione di informazioni e di conoscenze, ovvero di prodotti e servizi derivanti dalle informazioni” (Nicholas Negroponte).

. alla società degli atomi, basata essenzialmente sulla produzione di beni fisici, si va sostituendo la società dei bit, fondata sulla produzione di informazioni e di conoscenze, ovvero di prodotti e servizi derivanti dalle informazioni (Nicholas Negroponte).")

53

“l’esplosione della varietà e quantità di informazione disponibile per un numero sempre maggiore di soggetti, a prescindere dalla localizzazione fisica, è la rivoluzione dell’informazione”. (Blattberg). “rivoluzione digitale, perché l’informazione che viene resa disponibile dalle ICT ha a che fare con dati e testi, ma anche con tutto quanto è trasformabile in sequenze di bit” (Flichy)

. rivoluzione digitale, perché l’informazione che viene resa disponibile dalle ICT ha a che fare con dati e testi, ma anche con tutto quanto è trasformabile in sequenze di bit (Flichy)")

54

Le 4 “ondate” di innovazione tecnologica

: la macchina a vapore genera la Rivoluzione Industriale : la ferrovia rivoluziona il concetto di distanza. : l’energia elettrica e l’auto aprono l’era contemporanea. oggi: il computer apre la ”rivoluzione dell’informazione”.

55

Effetti e peculiarità della “Rivoluzione dell’Informazione”

L’innovazione nelle ICT è veloce, e la rivoluzione in atto è più veloce delle precedenti. L’innovazione nelle ICT ha una dinamica dei costi peculiare. L’innovazione nelle ICT è pervasiva, e la rivoluzione non ha confini settoriali né geografici. L’innovazione nelle ICT riduce i costi di un input particolare: l’informazione, e la rivoluzione modifica la struttura dei mercati L’innovazione nelle ICT è ancora in atto, e la rivoluzione è solo agli inizi

56

La legge di Moore Transistor per chip Year 1286 Pentium Pro 886

8008 8080 8086 i286 i386 i486 886 Pentium Pro 786 1286 Pentium 4004 10.000 1.000 Transistor per chip 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 Year

57

UTILITA’ = UTILIZZATORI2

La Legge di Metcalfe Utilità Utilizzatori

58

Le caratteristiche dell’informazione (e dei beni digitalizzabili)

E’ un bene costoso da produrre ma economico da riprodurre (alti costi fissi e ridotti costi marginali). E’ un bene experience, cioè l’utente deve utilizzarlo per deciderne il valore, che varia a seconda di chi la utilizza. E’ un bene che non soddisfa il “principio di scarsità”, perché la vendita non priva il venditore del possesso. E’ una delle componenti principali dei costi di transazione.

. E’ un bene experience, cioè l’utente deve utilizzarlo per deciderne il valore, che varia a seconda di chi la utilizza. E’ un bene che non soddisfa il principio di scarsità , perché la vendita non priva il venditore del possesso. E’ una delle componenti principali dei costi di transazione.")

59

Le tecnologie dell’informazione e della comunicazione

applications access technologies core technologies conservare accedere informare

60

Internet E’ l’insieme di numerose reti informatiche,

sia pubbliche sia private, collegate tra loro, che permette agli utenti di accedere, pubblicare e scambiare informazioni in formato digitale in grande quantità e varietà

61

INTRANET rete locale interna ad un’azienda connessa a Internet e funzionante con i suoi standard (TCP/IP, Web) e strumenti ( , siti), ma accessibile solo agli utenti autorizzati EXTRANET rete con tecnologia Internet che ha lo scopo di collegare tra loro varie intranet, ma sempre accessibile ai soli utenti autorizzati

e strumenti ( , siti), ma accessibile solo agli utenti autorizzati. EXTRANET. rete con tecnologia Internet che ha lo scopo di collegare tra loro varie intranet, ma sempre accessibile ai soli utenti autorizzati.")

62

Core technologies tecnologie di lettura ottica e magnetica elaborazione dati conservazione dati Access technologies tecnologie di rete e della comunicazione Applications DSS (sistemi di supporto alle decisioni) MIS (management information systems) altri software applicativi

MIS (management information systems) altri software applicativi.")

63

Il sistema informativo

Un insieme di elementi, anche molto diversi fra loro, che raccolgono, elaborano, scambiano ed archiviano dati, con lo scopo di produrre e distribuire informazioni all’interno di un’organizzazione. Esso si compone di dati, informazioni, procedure, persone, mezzi e strumenti.

64

Informazione e decisioni aziendali

“entità tangibile o intangibile che riduce l’incertezza riguardo uno stato o un evento”. Le decisioni differiscono per ripetitività, frequenza e ambito della ricaduta: operative pianificazione e controllo strategiche

65

Piramide delle decisioni aziendali e corrispondenti sistemi informativi

operative pianificazione e controllo strategiche EDP MIS DSS sistema informativo

66

L’impatto delle ICT sulla strategia

1. le ICT possono migliorare notevolmente il processo decisionale strategico dell’impresa 2. le ICT sono una risorsa indispensabile per l’attuazione efficace di una predefinita strategia 3. le ICT possono essere fonte di innovazione, capace di modificare i prodotti e i processi dell’impresa, se non addirittura del settore 4. le ICT mettono in grado l’impresa di costituirsi un patrimonio informativo utilizzabile come vera e propria risorsa.

67

3. Le ICT come fonte di innovazione

INNOVAZIONE DI PRODOTTO realizzazione di prodotti o servizi nuovi basati fortemente sulle tecnologie informatiche, che sostituiscono o migliorano le prestazioni di quelli precedenti (editoria, trading online). aggiunta al prodotto, che rimane sostanzialmente invariato, di informazioni e servizi aggiuntivi basati sull’informazione, che lo rendono più appetibile per il mercato (Federal Express)

. aggiunta al prodotto, che rimane sostanzialmente invariato, di informazioni e servizi aggiuntivi basati sull’informazione, che lo rendono più appetibile per il mercato (Federal Express)")

69

3. Le ICT come fonte di innovazione

INNOVAZIONE DI PROCESSO razionalizzazione del processo interno di produzione dei beni o servizi dell’azienda (Barilla). cambiamento nelle modalità di relazione dell’impresa con l’esterno, ad esempio a monte, a valle o verso i concorrenti (Benetton, e-procurement).

. cambiamento nelle modalità di relazione dell’impresa con l’esterno, ad esempio a monte, a valle o verso i concorrenti. (Benetton, e-procurement).")

70

Il prodotto “allargato”

NUCLEO PRODOTTO ALLARGATO BENEFICIO MARCA DESIGN PACKAGING GARANZIA SERVIZIO INCENTIVI PROGRAMMA FEDELTA’ COMUNICAZIONE

71

1. Riduzione costi di produzione

2. Riduzione costi di transazione 3. Creazione costi per sicurezza e fiducia 4. Redistribuzione dei costi tra gli attori 5. Impatto sui prezzi

72

1. Riduzione costi di produzione

Costi degli acquisti riduzione del ciclo dell’ordine riduzione errori con EDI basato su Internet o web aumento campo di scelta tra i fornitori aumento potere contrattuale Costi di produzione riduzione costi delle scorte in tutta la supply chain (Dell) Costi di distribuzione e vendita sostituzione della distribuzione fisica con shop virtuale riduzione costi di acquisizione ordine riduzione costi di processazione ordine riduzione costi servizio pre e post vendita al cliente (FedEx) riduzione del personale addetto

Costi di distribuzione e vendita. sostituzione della distribuzione fisica con shop virtuale. riduzione costi di acquisizione ordine. riduzione costi di processazione ordine. riduzione costi servizio pre e post vendita al cliente (FedEx) riduzione del personale addetto.")

73

2. Riduzione costi di transazione

Essendo una ICT, Internet riduce i costi dell’informazione, che costituiscono la maggior parte dei costi di transazione Si sposta il punto conveniente tra gli estremi del mercato e dell’organizzazione gerarchica Si liberano risorse per ricorrere al mercato La dimensione minima efficiente si riduce, cioè le barriere di scala all’entrata Si riduce lo spazio per gli intermediari che non aggiungono valore Si crea spazio per nuove categorie di intermediari Il rapporto disintermediazione/reintermediazione varia tra settori i prodotti digitali hanno già canali brevi molti tenteranno di operare in entrambi i canali, almeno nella fase di sperimentazione

74

3. Creazione di nuovi costi

Costi per l’acquisto dei servizi di altri intermediari: intermediari di fiducia advertising (motori, directories, portali, old media) networks di affiliazione intermediari di pagamento elevato numero di frodi intermediari di consegna effetto diverso nel B2B e B2C

networks di affiliazione. intermediari di pagamento. elevato numero di frodi. intermediari di consegna. effetto diverso nel B2B e B2C.")

75

4. Redistribuzione costi tra le parti

Gli acquirenti si addossano i costi dell’informazione riguardo al prodotto In misura variabile gli acquirenti sono disposti a sostenere anche i costi di consegna Diventa rilevante la capacità di discriminare i prezzi segmentando opportunamente

76

5. Impatto sui prezzi Livello dei prezzi I minori costi si traducono in minori prezzi solo se c’è sufficiente concorrenza Le ricerche danno risultati contrastanti Molte strategie di scrematura sono dovute al profilo degli acquirenti Il bene venduto online è diverso da quello nel mercato fisico Quindi i confronti sono leciti? Variabilità e modelli di pricing possibilità di cambiare i prezzi frequentemente possibilità di differenziarli (versioning, aste virtuali) pricing in base al costo marginale (= 0) per gli information goods

pricing in base al costo marginale (= 0) per gli information goods.")

77

Impatto sulle attività della catena del valore

Nuovi prodotti Intranet extranet infrastruttura R&D gestione risorse umane produzione logistica vendite e marketing servizi margine acquisti Sito aziendale listservs bullettin board Customer service supportato dal web; prodotto “allargato” Web EDI aste online Informazioni domanda Commercio elettronico Ricerche mercato Brand awareness Riduzione scorte

78

COSTI DI TRANSAZIONE Sono i costi che le imprese devono sostenere per fare ricorso al mercato, per negoziare cioè con le altre imprese In particolare, sono legati al tempo necessario per definire e stendere il contratto, per garantirne l’adempimento e all’individuazione del fornitore che offre il bene/servizio richiesto al prezzo più basso

79

Impatto sui costi di distribuzione (dollari per transazione)

Fonte: OCSE

80

Impatto sulle commissioni di intermediazione (dollari per transazione)

Fonte: OCSE

81

Reintermediazione Necessità di nuovi intermediari che:

rendano disponibile l’informazione con le modalità richieste dall’utente che generino fiducia (le controparti della transazione non si incontrano mai nel mercato virtuale) Tipologie di cybermediaries: directories serch engines malls publishers web rating services intermediari finanziari spot market makers agenti intelligenti

Tipologie di cybermediaries: directories. serch engines. malls. publishers. web rating services. intermediari finanziari. spot market makers. agenti intelligenti.")

82

Impatto delle ICT sul settore

Presentazioni simili