Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

EUDOXIA SRL SOCIETA’ DI REVISIONE IL CICLO ATTIVO La review del ciclo attivo di una società industriale o di servizi, di media dimensione, non quotata, secondo i principi di revisione nazionali. Genova, 4 novembre 2008

2

Indice degli argomenti da sviluppare

IL RUOLO DEL CICLO ATTIVO NEL BUSINESS PROCESS LA DEFINIZIONE DEL CICLO ATTIVO SECONDO LE ESIGENZE GESTIONALI RILEVAZIONE DEL CICLO ATTIVO E FLOW CHART: ESIGENZE CONTABILI I RISCHI DI REVISIONE DEL CICLO ATTIVO LA REVISIONE DEL CICLO ATTIVO: I CONTROLLI DI CONFORMITA’ ED I CONTROLLI DI VALIDITA’

3

Indice degli argomenti da sviluppare

IL RUOLO DEL CICLO ATTIVO NEL BUSINESS PROCESS

4

Logistica del business

Il business process Rivendita al dettaglio Distribuzione ai magazzini e distributori Materie prime, semilavorati e componenti Lavorazioni iniziali o semilavorati C L I E N T Fabbrica Magazzino prodotti finiti Ciclo passivo Ciclo produttivo Ciclo attivo Logistica del business

5

Indice degli argomenti da sviluppare

LA DEFINIZIONE DEL CICLO ATTIVO SECONDO LE ESIGENZE GESTIONALI

6

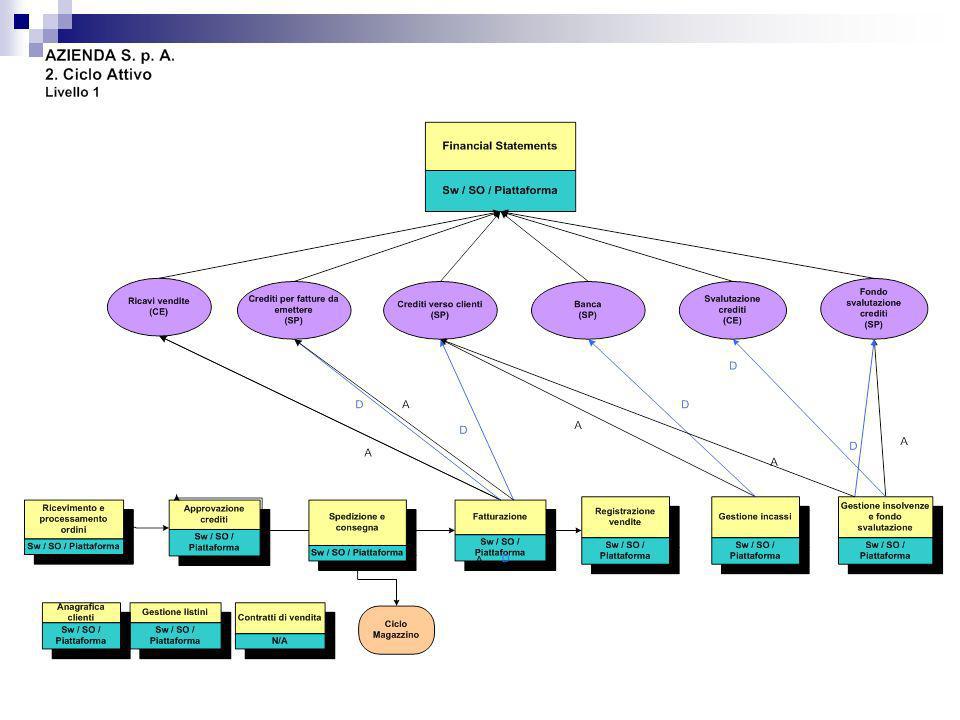

Definizione Il ciclo attivo comprende tutte le operazioni di cessione di beni e servizi prodotti dall’impresa nonché i relativi regolamenti monetari ad esse riconducibili. I principali sotto-processi di base in cui esso si compone sono il ricevimento dell’ordine, spedizione dei beni o erogazione delle prestazioni, la contabilizzazione della fattura e la gestione incassi.

7

Sotto - processi fondamentali

Vendite Incassi 1.1 Accettazione degli ordini dai clienti 2.1 Ricevimento degli incassi 1.2 Approvazione del credito 2.2 Versamento degli incassi 1.3 Evasione ordini e spedizioni 2.3 Registrazione degli incassi 1.4 Fatturazione 1.5 Registrazione delle vendite

8

Indice degli argomenti da sviluppare

RILEVAZIONE DEL CICLO ATTIVO E FLOW CHART SECONDO LE ESIGENZE GESTIONALI

9

Definizione e fasi

10

X

11

Dal contatto all’ordine

12

Dall’ordine all’accettazione

13

Dal magazzino alla fatturazione

14

Dalla fatturazione al pagamento

15

Controlli CONTROLLI SUI DATI IN ENTRATA: per fornire una ragionevole sicurezza che i dati ricevuti per essere elaborati siano preventivamente autorizzati, intelligibili e non alterati. CONTROLLI SULLE ELABORAZIONI: per fornire una ragionevole sicurezza che il processo elaborativo sia corretto e conforme alle procedure approvate CONTROLLI SUI RISULTATI: per fornire con ragionevole sicurezza che i risultati prodotti siano corretti, coerenti con quelli prodotti precedentemente.

16

Indice degli argomenti da sviluppare

RILEVAZIONE DEL CICLO ATTIVO E FLOW CHART SECONDO LE ESIGENZE CONTABILI

18

Principali rischi di revisione

La procedura risponde ad esigenze gestionali, il revisore verifica la compliance con gli obblighi civilistici e fiscali di rilevazione dei fatti aziendali in CoGe e in bilancio. Inesistenza / inaccuratezza dei saldi crediti, ricavi, magazzino, banche, ecc..in bilancio Mancata registrazione fatture da emettere Non ragionevole stima del Fondo Svalutazione Crediti Errato Cut-off vendite (Prefatturato / Postfatturato) Mancata rilevazione dei resi NB Ci può essere un errore di cut-off dei ricavi senza che ci sia un errore di cut-off delle rimanenze!

Mancata rilevazione dei resi. NB Ci può essere un errore di cut-off dei ricavi senza che ci sia un errore di cut-off delle rimanenze!")

19

Indice degli argomenti da sviluppare

LA REVISIONE DEL CICLO ATTIVO: LE PROCEDURE DI CONFORMITA’

22

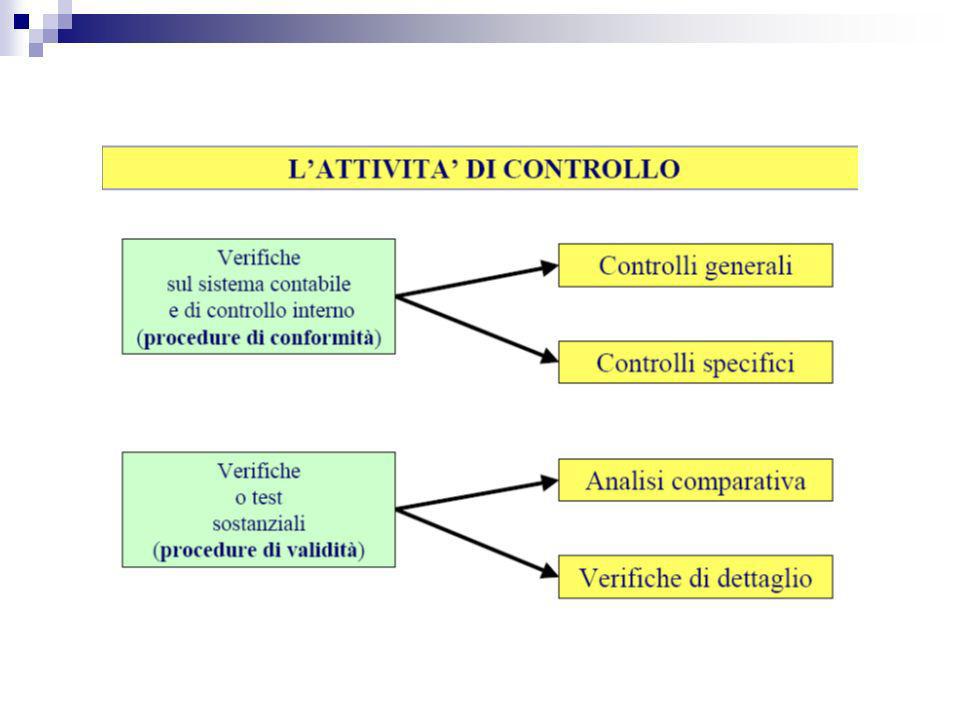

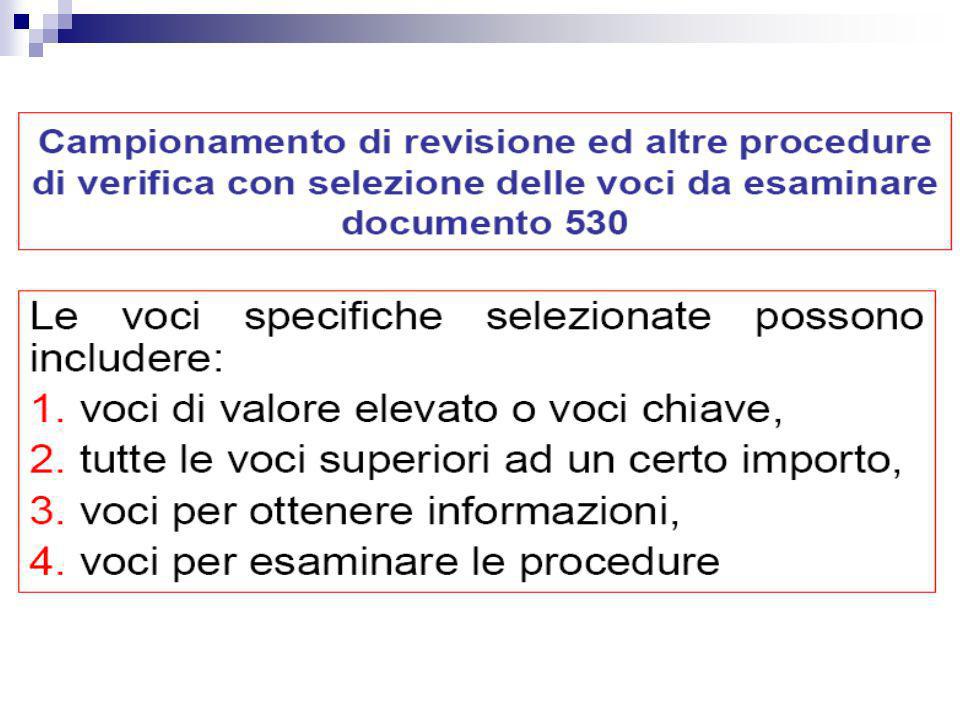

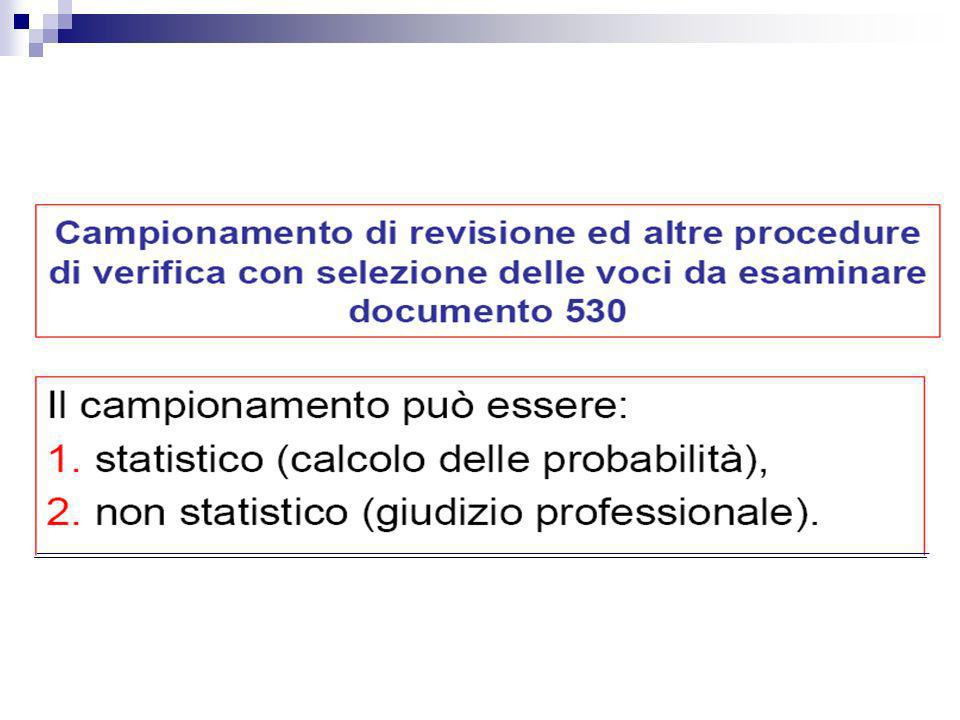

Procedure di conformità

Test sui controlli specifici Test sui controlli generali

24

Indice degli argomenti da sviluppare

I RISCHI DI REVISIONE DEL CICLO ATTIVO

25

Revenue and Receivables Risks Mind Map

EXISTENCE / OCCURRENCE (E/O) RIGHTS AND OBLIGATIONS (RO) ACCURACY (A) COMPLETENESS (C) VALUATION (V) PRESENTATION & DISCLOSURE (P&D) Is the record of individual receivables accurate? (A) Have accounts receivable been properly included and classified in the financial statements ? (P&D) Have all sales transactions been recorded? (C,A,E/O) Have the accounts receivable/debtor balances been totaled correctly? (V) Does the client actually own the accounts receivable? (RO) CUT OFF (CO) Have all transactions after year-end been excluded ? (CO) Have all transactions before year-end been included ? (CO) $$$ Did the sale actually take place? Do customers/debtors actually exist? (E/O) Have all discounts been properly recorded? Are balances in foreign currencies accurate ? Are the receivables collectible? Are bad debt write-offs valid? (E/O)

RIGHTS AND OBLIGATIONS (RO) ACCURACY (A) COMPLETENESS (C) VALUATION (V) PRESENTATION & DISCLOSURE (P&D) Is the record of individual receivables accurate (A) Have accounts receivable been properly included and classified in the financial statements (P&D) Have all sales transactions been recorded (C,A,E/O) Have the accounts receivable/debtor balances been totaled correctly (V) Does the client actually own the accounts receivable (RO) CUT OFF (CO) Have all transactions after year-end been excluded (CO) Have all transactions before year-end been. included (CO) $$$ Did the sale actually take place Do customers/debtors actually exist (E/O) Have all discounts been properly recorded Are balances in foreign currencies accurate Are the receivables collectible Are bad debt write-offs valid (E/O)")

26

Esempio di controlli sul ciclo attivo

registrazione completa e progressiva di ordini, bolle e fatture controllo ordini non evasi match ordine-bolla-fattura procedure di cut-off vendite approvazione sconti e resi da responsabile di adeguato livello aggiornamento scadenziario clienti e analisi scaduto match incasso-fattura-condizioni ordine riconciliazioni periodiche saldi clienti

27

Indice degli argomenti da sviluppare

LA REVISIONE DEL CICLO ATTIVO: LE PROCEDURE DI VALIDITA’

28

Procedure di validità Analytical review Test di dettaglio

36

Cos’è l’ANALYTICAL REVIEW

? PROCEDURA DI REVISIONE sia CONTABILE che GESTIONALE basata sull’ANALISI COMPARATIVA o di COERENZA sia a consuntivo che a preventivo tipicamente ANALISI SPAZIO-TEMPORALE

37

Dove si colloca l’ANALYTICAL

REVIEW ? 1) PIANIFICAZIONE DELLA REVISIONE ANALISI DELLE AREE DI RISCHIO 2) TEST SUL CONTROLLO INTERNO 3) TEST SOSTANZIALI VERIFICHE SULL’ACCURATEZZA DEI DATI

PIANIFICAZIONE DELLA REVISIONE. ANALISI DELLE AREE DI RISCHIO. 2) TEST SUL CONTROLLO INTERNO. 3) TEST SOSTANZIALI. VERIFICHE SULL’ACCURATEZZA DEI DATI.")

38

Tipologie di analisi comparativa o di coerenza (analytical review)

1 comparazioni temporali su valori di bilancio valori assoluti e incidenze percentuali indici di correlazione indici di andamento (tendenze significative) 2 comparazioni spaziali (rispetto agli standard esterni e di settore) 3 comparazioni consuntivo su preventivo 4 comparazioni sintesi su analisi

2 comparazioni spaziali (rispetto agli standard esterni e di settore) 3 comparazioni consuntivo su preventivo. 4 comparazioni sintesi su analisi.")

39

Analisi di coerenza delle spiegazioni fornite dal responsabile ammin

Analisi di coerenza delle spiegazioni fornite dal responsabile ammin.vo Richieste di spiegazione: perchè la variazione di magazzino prodotti iscritta nel conto economico 2008 non coincide con la variazione risultante dai conti patrimoniali dei due anni? 2) perchè le rimanenze di prodotti ed i crediti v/clienti aumentano più che proporzionalmente rispetto all’aumento dei ricavi di vendita? 3) Perchè l’accantonamento al fondo svalutazione crediti aumenta meno che proporzionalmente all’aumento dei crediti verso clienti 14:09 spostare dopo il lucido 12?

perchè le rimanenze di prodotti ed i crediti v/clienti aumentano più che proporzionalmente rispetto all’aumento dei ricavi di vendita 3) Perchè l’accantonamento al fondo svalutazione crediti aumenta meno che proporzionalmente all’aumento dei crediti verso clienti. 14:09 spostare dopo il lucido 12")

40

Analisi di correlazione

Analisi per indici 2004 2005 Ricavi di vendita Crediti v/clienti Rotazione Crediti 39.916 11.835 3.37 43.119 14.958 2.88 12:35 circa

41

Analisi di correlazione

Analisi per indici 2004 2005 Svalut. crediti Crediti v/clienti Incidenza svalut. crediti 380 11.835 3.2% 405 14.958 2.7% 13:17

42

Analitycal review Osservazione:

A fronte di una riduzione del tasso di rotazione dei crediti (sintomo di crediti a più lento incasso) si è ridotta l’incidenza della svalutazione dei crediti rispetto ai crediti totali Impatto sulla revisione: Valutare attentamente la congruità della svalutazione crediti

si è ridotta l’incidenza della svalutazione dei crediti rispetto ai crediti totali. Impatto sulla revisione: Valutare attentamente la congruità della svalutazione crediti.")

47

Cosa sono i test di dettaglio

? PROCEDURE DI REVISIONE sia CONTABILE che GESTIONALE basate su verifiche dei documenti rappresentativi delle operazioni aziendali dei saldi di bilancio sia a consuntivo che a preventivo

48

Test di dettaglio dei saldi di bilancio

Verifiche dirette: 1 Constatazione personale del revisore (Inventario fisico) 2 Conferma diretta da parte di terzi 3 Conferma per mezzo di riscontri differiti (follow-up)

2 Conferma diretta da parte di terzi. 3 Conferma per mezzo di riscontri differiti (follow-up)")

49

Verifiche documentali

Test di dettaglio delle operazioni Verifiche documentali 1 Riconciliazioni 2 Verifiche di cut-off 3 Altre procedure di revisione

50

1- Verifiche per derivazione (accertamento dell’esistenza)

BILANCIO CONTABILITÁ OPERAZIONI AZIENDALI

51

2- Verifiche per progressione (accertamento della completezza)

OPERAZIONI AZIENDALI CONTABILITÁ BILANCIO

52

Accertamento dell’esistenza dei ricavi contabilizzati

Selezione di un campione di “n” ricavi di vendita dalla scheda contabile (verifica per derivazione). Contabilità (Ricavi di vendita) Bolle di uscita Fatture di vendita

. Contabilità. (Ricavi di vendita) Bolle di. uscita. Fatture di. vendita.")

53

Accertamento della completezza dei ricavi contabilizzati

Selezione di “n” operazioni di vendita partendo dalle bolle di uscita (verifica per progressione) Bolle di uscita Contabilità (Ricavi di vendita) Fatture di vendita

Bolle di. uscita. Contabilità. (Ricavi di vendita) Fatture di. vendita.")

54

Accertamento dell’esistenza

Selezione di un campione di “n” ricavi di vendita dalla scheda contabile Contabilità (Ricavi di vendita) Fatture di vendita Ri-selezione di un campione di “n” ricavi di vendita dalle fatture emesse Fatture di vendita Bolle di uscita

Fatture di. vendita. Ri-selezione di un campione di n ricavi di vendita dalle fatture emesse. Fatture di. vendita. Bolle di. uscita.")

55

Accertamento della completezza

Selezione di un campione di “n” operazioni di vendita partendo dalle bolle di uscita Bolle di uscita Fatture di vendita Ri-selezione di “n” operazioni di vendita partendo dalle fatture emesse Fatture di vendita Contabilità (Ricavi di vendita)

")

57

Indice degli argomenti da sviluppare

FLOW CHART

61

Flowchart Symbols

62

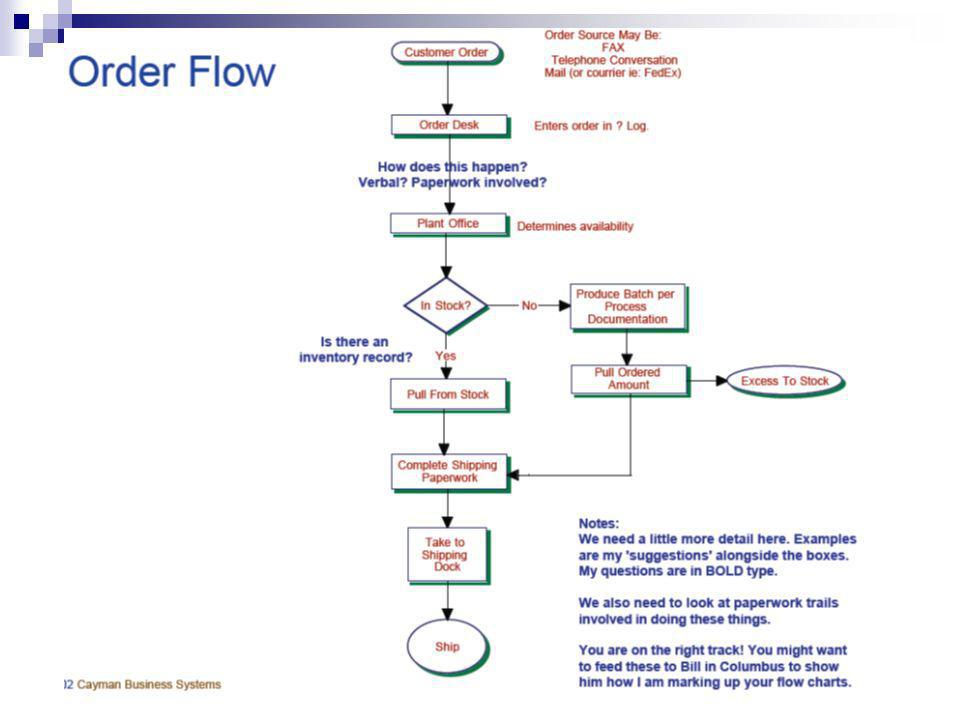

Document Flowchart of Sales Order Processing

63

System Flowchart of Sales Transaction

Processing

65

Eudoxia srl SOCIETA’ DI REVISIONE Socio Amministratore Ilaria Avegno

Piazza della Vittoria 11°/14 16121 Genova Tel Fax i. Iscritta al Reg. Imp. di Genova al n – R.E.A. n Iscritta al Registro dei Revisori Contabili con decreto in data 12 aprile 1995 al n

Presentazioni simili