Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

I benefici dello sviluppo eolico in Italia e nel mondo

INCONTRO TRA SINDACI ARGENTINI E IL SETTORE PUBBLICO E PRIVATO ITALIANO COINVOLTO IN PROGETTI PER LO SFRUTTAMENTO DELLE FONTI ENERGETICHE RINNOVABILI I benefici dello sviluppo eolico in Italia e nel mondo Roma 20 ottobre 2010 dott. Luciano Pirazzi Segretario Scientifico dell’ANEV

2

Attività associative Divulgazione di una corretta informazione sull’eolico Attività di collaborazione con le Istituzioni in sede consultiva Adesione a comitati tecnici per la diffusione delle Rinnovabili Analisi della normativa di sostegno alle Fonti Rinnovabili Studio sulle tematiche energetiche relative alle Fonti Rinnovabili Attività di comunicazione per la diffusione delle Fonti Rinnovabili Organizzazione e partecipazione a Convegni e Manifestazioni Attività di coordinamento con le Associazioni Ambientaliste Protocollo ANEV - LEGAMBIENTE – GREENPEACE Protocollo ANEV-UIL Adesione EWEA – GWEC – WWEA –ISES – KYOTO CLUB – CEI - AIEE

3

Protocollo ANEV – UIL Studio ANEV sul potenziale eolico MW entro il 2020 Studio ANEV-UIL sul potenziale occupazionale occupati entro il 2020 ↓ Attività Formative ANEV-UIL

4

Formazione Obiettivi Costruire le competenze necessarie per la creazione, la gestione e lo sviluppo di un parco eolico. Contenuti tecnologia dell’eolico gestione e manutenzione degli aereogeneratori accesso a finanziamenti per lo sviluppo dell’energia eolica mercato dei Certificati Verdi modalità di negoziazione con le parti aggiornamento sulle nuove leggi e sui processi di sviluppo studio e approfondimento tecnico presso parchi eolici

7

La risorsa eolica: energia del vento

E’ noto che una massa d'aria di densità che si muove con velocità istantanea V attraverso un'area A, posta ortogonalmente alla direzione della velocità, rende disponibile una potenza pari a: P = 1/2 Cp A V3 Se è data in kg/m3, V in m/s, A in m2, allora P risulta espresso in watt. La densità corrispondente ai valori standard di pressione e temperatura vale = 1.22 kg /m3 Cp, il coefficiente di potenza, dipende dalle caratteristiche e dalle condizioni operative della macchina

8

Aspetti Innovativi Velocità variabile

Configurazione che si è affermata rapidamente Controllo della velocità di rotazione del rotore Funzionamento ad efficienza massima per un tratto della curva di potenza Maggiore producibilità Riduzione rumore

9

Velocità variabile Zona a Cp = Cp max Zona a Cp = Cp max

13

Sezione di un aerogeneratore

V kW 1. Anemometro ad ultrasuoni 2. 2 Argano di servizio 3. 3 Sistema di raffreddamento generatore elettrico 4. 4 Generatore con sistema OptiSpeed 5. 5 Attuatore di passo 6. 6 Sistema di raffreddamento moltiplicatore 7. 7 Moltiplicatore di giri 8. 8 Albero lento 9. 9 Sistema di variazione del passo 10 Mozzo 11 Cuscinetto pala 11 12 12 Pala

14

V80 - 2.0 MW 1. Hub controller 2. Pitch cylinder 3. Main shaft

4. Oil cooler 5. Gearbox 6. VMP-Top control with converter 7. Parking break 8. Service crane 9. Transformer 10. Blade hub 11. Blade bearing 12. Blade 13. Rotor lock system 14. Hydraulic unit 15. Hydraulic shrink disc 16. Yaw ring 17. Machine foundation 18. Yaw gears 19. Optispeed™-generator 20. Generator cooler

15

Principali applicazioni dell’energia eolica (1)

Alimentazione utenze isolate o allacciamento alla rete elettrica BT con aerogeneratori quasi sempre di piccola taglia (<100 kW) per una potenza di norma inferiore a 500 kW. L’energia prodotta è generalmente utilizzata sul posto Aspetti sociali e strategici prevalenti Sistemi stand-alone, sistemi ibridi Campo applicativo esteso soprattutto nell’alimentazione delle utenze rurali effettuata con macchine di piccola taglia, singolarmente o abbinate ad altri sistemi (fotovoltaico, biomasse, diesel). Mercato in continua espansione nei paesi sviluppati e nei PVS

per una potenza di norma inferiore a 500 kW. L’energia prodotta è generalmente utilizzata sul posto. Aspetti sociali e strategici prevalenti. Sistemi stand-alone, sistemi ibridi. Campo applicativo esteso soprattutto nell’alimentazione delle utenze rurali effettuata con macchine di piccola taglia, singolarmente o abbinate ad altri sistemi (fotovoltaico, biomasse, diesel). Mercato in continua espansione nei paesi sviluppati e nei PVS.")

16

Principali applicazioni dell’energia eolica (2)

Immissione energia elettrica nella rete di media-alta tensione con aerogeneratori di potenza compresa tra 500 kW e kW, singoli o, generalmente,- in più unità (centrali eoliche) Aerogeneratori di media-grande taglia, centrali eoliche su terraferma e in ambiente marino (offshore) Applicazione preminente a livello mondiale. Ha contribuito in modo determinante all’evoluzione tecnologica del settore, all’abbattimento dei costi ed allo sviluppo commerciale Notevoli benefici ambientali

Aerogeneratori di media-grande taglia, centrali eoliche su terraferma e in ambiente marino (offshore) Applicazione preminente a livello mondiale. Ha contribuito in modo determinante all’evoluzione tecnologica del settore, all’abbattimento dei costi ed allo sviluppo commerciale. Notevoli benefici ambientali.")

17

Affidabilità Generalmente alta, come confermato dall’elevata disponibilità delle turbine eoliche attuali Sporadici incidenti con distruzione degli aerogeneratori sono imputabili a condizioni climatiche eccezionali Maggiore il numero di problemi occorsi a singoli componenti, in particolare alle pale e al moltiplicatore di giri Il livello di manutenzione influenza la vita dell’aerogeneratore. In Germania si è stimato che sia necessaria una persona addetta al servizio a tempo pieno per ogni 20 MW installati. 17

18

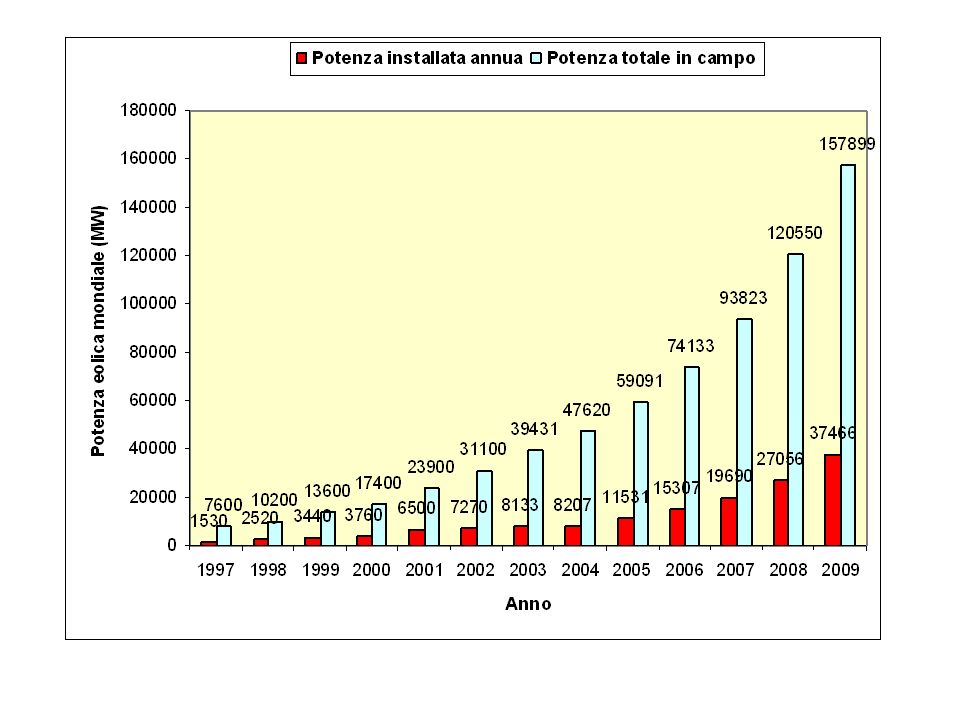

Andamento globale dell’eolico nel 2008-9

Sviluppo lusinghiero con altri MW in esercizio alla fine del 2009 Potenza eolica complessiva nel mondo alla fine 2009: MW Cina, USA, India, Spagna, Germania e Italia hanno avuto l’incremento maggiore In Italia nel 2009 la potenza è aumentata di MW portando il totale alla fine dell’anno a MW

19

EOLICO e AMBIENTE Fonte rinnovabile, inesauribile e gratuita

Non emette sostanze inquinanti di alcun genere Minore impatto, in confronto delle altre fonti di energia, sulla vita umana Contenimento dell’uso dei combustibili fossili e delle emissioni ad essi associate Occupazione del territorio limitata. Mantenimento della preesistente destinazione d’uso Valorizzazione di aree marginali ed abbandonate Opposizione di una parte minoritaria di ambientalisti Ricerca di un inserimento armonico dell’eolico nel paesaggio italiano, in considerazione del pregio ambientale e storico del nostro paese

20

Impatto ambientale Impatto visivo Impatto acustico

Collisioni con l’avifauna Interferenza elettromagnetica Sostenibilità (sociale, ambientale, economica e culturale)

")

21

Noise level around a wind turbine

distance 500 m 300 m m m 660 kW turbine: 37.4 dBA 42.7 dBA dBA dBA 1650 kW turbine: 37.9 dBA 43.2 dBA dBA dBA

22

Noise emission from different sources

150 130 110 90 70 50 30 10 Jet airplane Industrial noise Inside car Office Wind turbine Falling leaves 140 120 100 80 60 40 20 Pneumatic drill Stereo music Typing pool Home Whispering

23

MIPS normalizzato all’energia eolica

EOLICO e AMBIENTE Valori noti e normalizzati all’energia eolica del MIPS delle varie fonti MIPS MIPS normalizzato all’energia eolica energia eolica 0,049 / carbone 0,97 19,8 elettricità import. 0,41 8,4 gas naturale 0,2 4,1 petrolio 0,32 6,5 torba 0,7 14,3 idroelettrico 0,11 2,2 nucleare 0,31 6,3 Il Material Input per Unit of Service o MIPS consente di misurare in unità omogenee normalizzate (massa) la quantità di risorse di ogni genere (aria, acqua, biotico, abiotico), che deve essere prelevata dall’ambiente per la realizzazione di un prodotto o di un servizio. Lo studio condotto relativamente alla realizzazione di una centrale eolica dotata di macchine tipo Vestas V52 (da 850 kW di potenza di targa), considerando ogni fase dalla installazione, gestione e manutenzione durante un ciclo vita stimato di 20 anni fino al successivo smantellamento, ha restituito un valore del MIPS pari a 0,049 kg di materia per ogni kWh prodotto. In sostanza per produrre da una centrale eolica 1 kWh occorre utilizzare, a vario titolo, 0,049 kg di materia prelevata dall’ambiente.

la quantità di risorse di ogni genere (aria, acqua, biotico, abiotico), che deve essere prelevata dall’ambiente per la realizzazione di un prodotto o di un servizio. Lo studio condotto relativamente alla realizzazione di una centrale eolica dotata di macchine tipo Vestas V52 (da 850 kW di potenza di targa), considerando ogni fase dalla installazione, gestione e manutenzione durante un ciclo vita stimato di 20 anni fino al successivo smantellamento, ha restituito un valore del MIPS pari a 0,049 kg di materia per ogni kWh prodotto. In sostanza per produrre da una centrale eolica 1 kWh occorre utilizzare, a vario titolo, 0,049 kg di materia prelevata dall’ambiente.")

24

Benefici Fonte energetica non inquinante Gratuita

Disponibilità di energia variabile nel tempo, ma riduzione certa di combustibili fossili in quantità crescente, in funzione dello sviluppo del settore Contenimento emissioni di gas climalteranti Sviluppo industriale Creazione posti di lavoro, oltre a livello mondiale, di cui solo in Italia. Nell’industria (costruzione, installazione - comprensiva delle opere civili - e gestione con manutenzione), e servizi (progettazione, sviluppo iniziativa, consulenze, etc.)

, e servizi (progettazione, sviluppo iniziativa, consulenze, etc.)")

25

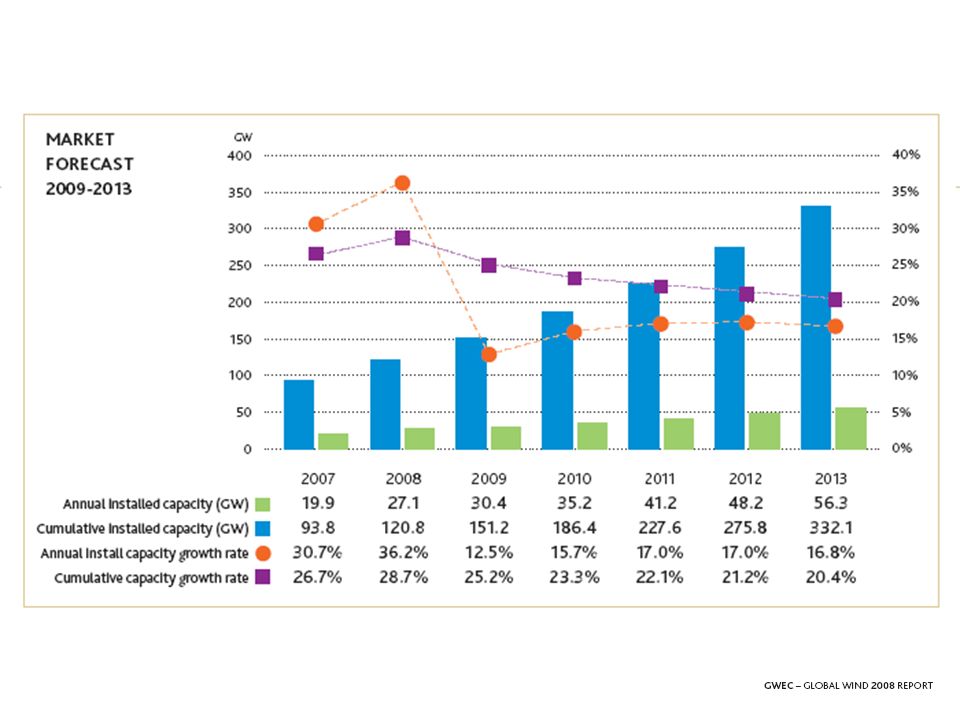

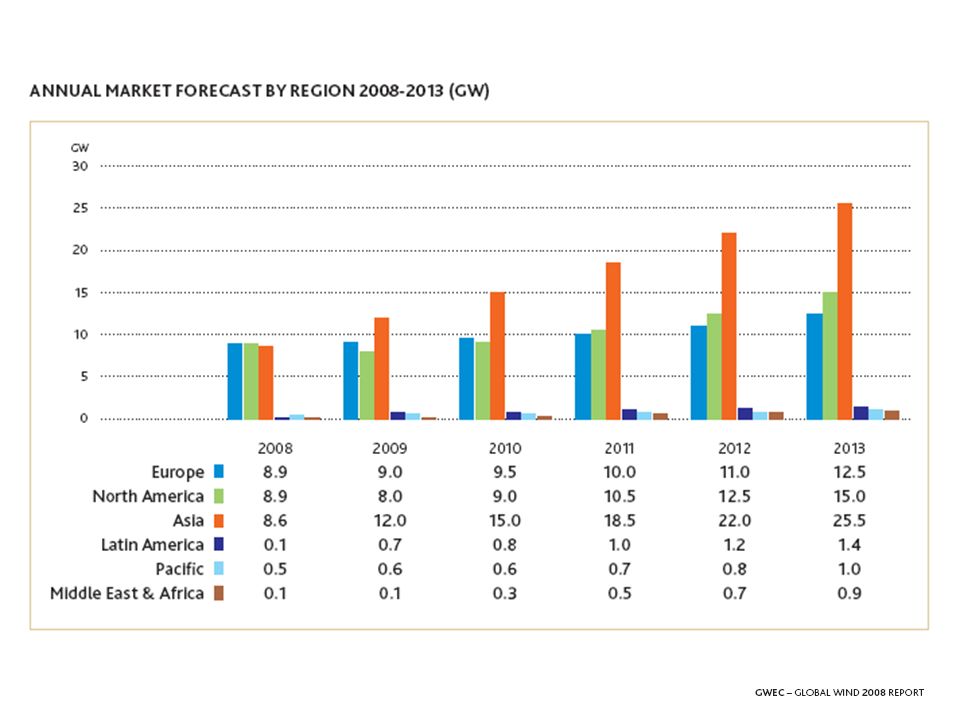

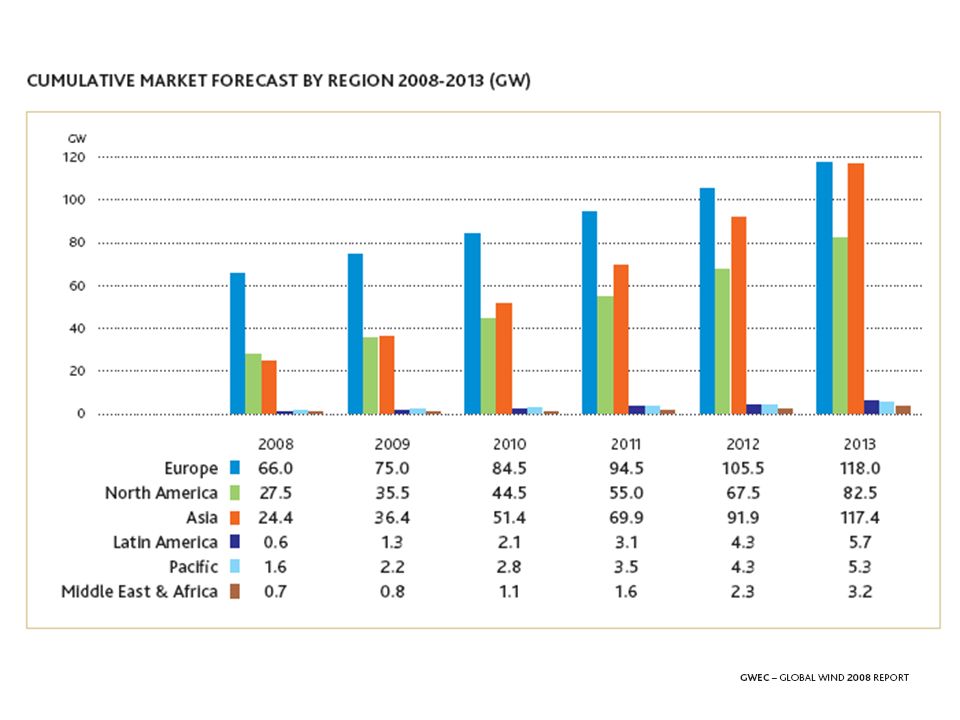

Fonte: GWEC

30

Fonte: rapporto 2009 dell’EWEA

31

Obiettivi previsti e impegni definiti

Previsioni di crescita del settore illustrate nella pubblicazione “Wind Force 12” edita congiuntamente dal GWEC (Global Wind Energy Council) e Greenpeace L’obiettivo da raggiungere è quello di soddisfare il 12% di richiesta di elettricità a livello mondiale entro il 2020 In ambito europeo l’obiettivo condiviso dai paesi membri è il 20% del fabbisogno energetico dell’Unione da fonte rinnovabile. Ciò significa circa il 35% di penetrazione nel sistema elettrico

e Greenpeace L’obiettivo da raggiungere è quello di soddisfare il 12% di richiesta di elettricità a livello mondiale entro il 2020 In ambito europeo l’obiettivo condiviso dai paesi membri è il 20% del fabbisogno energetico dell’Unione da fonte rinnovabile. Ciò significa circa il 35% di penetrazione nel sistema elettrico")

32

Obiettivi EWEA (European Wind Energy Association)

")

33

Situazione al 31-12 2009 Mondo: 157.899 MW Europa: 76.152 MW

Italia: 4.844 Germania Spagna Portogallo India Francia Danimarca USA Italia Cina Regno Unito

34

EWEA Wind in power 2009 European statistics

36

EWEA Wind in power 2009 European statistics

37

EWEA Wind in power 2009 European statistics

38

Wind in power 2009 European statistics

39

Piattaforma della tecnologia eolica europea (TPWind)

Forum di riferimento per le politiche, ricerche tecnologiche e percorsi di sviluppo del settore eolico Ulteriore opportunità di collaborazione tra i Paesi Membri dell’UE, inclusi quelli meno sviluppati nello sfruttamento dell’eolico Il TPWind contempla la presenza di membri dell’industria, governo, società civile, istituti di ricerca e sviluppo, organizzazioni finanziarie e del settore energetico a livello di singoli stati ed europeo TPWind ha il compito di facilitare lo sviluppo di una politica nazionale ed europea efficace e complementare con il fine ultimo di pervenire a una riduzione dei costi tale da raggiungere la competitività con la fonte più economica

40

TPWind Gruppi di lavoro

Condizioni anemologiche Sistemi eolici Integrazione alla rete elettrica Offshore Mercato eolico e aspetti economici Aspetti politici e ambientali Gruppo di lavoro indipendente dagli altri sugli aspetti finanziari: valutazione e acquisizione dei fondi necessari per le attività di ricerca, sviluppo e dimostrazione

41

Temi principali della Piattaforma e obiettivo generale

42

Struttura della Piattaforma

43

Comunicazione della Commissione Europea del 7 ottobre 2009 sul finanziamento delle tecnologie a basso contenuto di carbonio Proposta di un budget di 6 miliardi per attività di ricerca sull’energia eolica nei prossimi dieci anni La wind roadmap eolica è basata sulla European Wind Initiative (EWI) La roadmap della European Energy Research Alliance (EERA) ha una forte componente sull’eolico e integrerà le attività della European Industrial Initiative (EII) EERA ha un budget complessivo di 5 miliardi

La roadmap della European Energy Research Alliance (EERA) ha una forte componente sull’eolico e integrerà le attività della European Industrial Initiative (EII) EERA ha un budget complessivo di 5 miliardi.")

44

European Industrial Initiative (EII) Energia eolica

Obiettivo strategico Migliorare la competitività della tecnologia eolica, sfruttare la risorsa offshore e il suo potenziale dei fondali profondi e facilitare l’integrazione nella rete elettrica L’obiettivo del settore industriale è il raggiungimento della quota del 20% sul consumo elettrico europeo nel 2020

45

European Industrial Initiative (EII) Energia eolica

Obiettivi tecnologici Nuovi aerogeneratori e componenti Tecnologia offshore Integrazione alla rete elettrica Accertamento risorse eoliche e pianificazione territoriale

46

European Industrial Initiative (EII) Energia eolica

Costi indicativi ( ) Obiettivi tecnologici Costi (Meuro) 1. Nuovi aerogeneratori e componenti 2.500 2. Tecnologie relative alle strutture offshore 1.200 3. Integrazione alla rete 2.100 4. Accertamento risorse e pianificazione territoriale 200 Totale 6.000

Obiettivi tecnologici. Costi (Meuro) 1. Nuovi aerogeneratori e componenti Tecnologie relative alle strutture offshore Integrazione alla rete Accertamento risorse e pianificazione territoriale Totale")

47

European Energy Research Alliance (EERA)

Azioni relative all’energia eolica Il Joint programming sull’eolico sarà suddiviso in quattro aree principali: Aerodinamica Condizioni anemologiche Centrali eoliche offshore Integrazione alla rete elettrica

48

Evoluzione tecnologica

49

DIRECTIVE 2009/28/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 23 April 2009 on the promotion of the use of energy from renewable sources and amending and subsequently repealing Directives 2001/77/EC and 2003/30/EC ANNEX I National overall targets for the share of energy from renewable sources in gross final consumption of energy in 2020(1) Italia dal 5,2 % del 2005 al 17 % al 2020 di energia da fonti rinnovabili sul consumo finale di energia primaria

Italia dal 5,2 % del 2005 al 17 % al 2020 di energia da fonti rinnovabili sul consumo finale di energia primaria.")

50

Sintesi andamento delle rinnovabili nel 2009 in Italia

In crescita la produzione di energia elettrica da fonti idroelettrica +9,6% ed eolica +20,4% nel 2009 rispetto al 2008. Boom dell'eolico e del fotovoltaico Nel 2009 la produzione di energia elettrica e' stata:* - Eolico - 6,08 TWh Idroelettrico - 51,7 TWH Geotermica - 5,34 TWh *dati provvisori forniti da Terna

51

Stato dell’Arte: Eolico

Nel panorama delle rinnovabili, la tecnologia eolica ha dimostrato esaurientemente la sua maturità tecnica e la sua competitività economica. Analisi anemologiche e studi più recenti hanno evidenziato la disponibilità sul territorio italiano di siti idonei, a differenza di quanto affermato precedentemente e anche tuttora da parte dei denigratori. Valutazioni passate poco incoraggianti e scarsa sensibilità politica e sociale hanno generato un calo di attenzione da parte del sistema nazionale, sia della ricerca e sviluppo, sia delle imprese. Gli obiettivi dell’Unione europea al 2020 rappresentano un vincolo ma anche, e soprattutto, un’opportunità per un ulteriore sviluppo dell’eolico.

52

Problemi Procedure autorizzative complesse e variegate Articoli di legge inapplicati a distanza di anni Allaccio alla rete elettrica Modulazioni imposte dal 2008 a diverse centrali eoliche Informazione ancora carente, mentre continua la disinformazione Scarsa sensibilità alle problematiche ambientali da parte di molti decisori pubblici e dai media Percezione non adeguata degli obblighi comunitari Mancanza di una politica energetica duratura con un quadro di riferimento

53

Note positive Crescita notevole della potenza installata e dell’energia prodotta nell’ultimo biennio da una fonte rinnovabile, pulita, indigena e gratuita, con conseguente riduzione di emissioni inquinanti Aumento dei posti di lavoro (circa addetti, occupazione diretta e indiretta) Presenza dell’industria nazionale (costruzione aerogeneratori, componenti e dispositivi vari) anche se in misura nettamente inferiore alle sue potenzialità Salvaguardia del territorio rurale(monitoraggio continuo, prevenzione incendi, supporto alle attività agricole, etc.) Sviluppo imprenditoria e mano d’opera locale

Presenza dell’industria nazionale (costruzione aerogeneratori, componenti e dispositivi vari) anche se in misura nettamente inferiore alle sue potenzialità. Salvaguardia del territorio rurale(monitoraggio continuo, prevenzione incendi, supporto alle attività agricole, etc.) Sviluppo imprenditoria e mano d’opera locale.")

56

Market share of wind turbine manufacturers at the end of July 2010

57

Contribution by electricity producers from wind at the end of July 2010

58

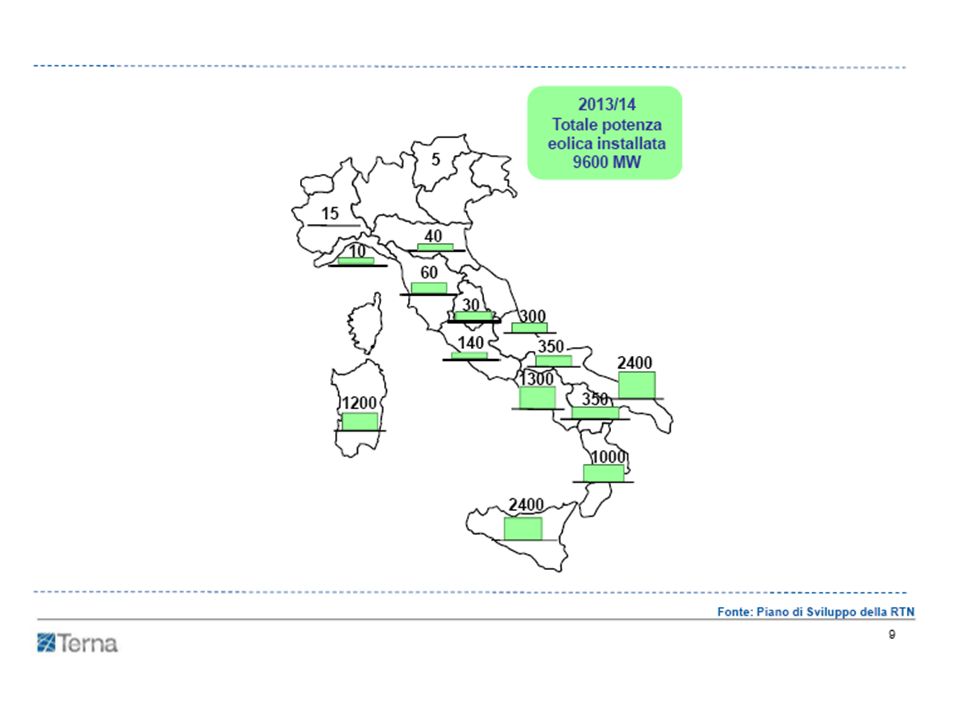

Potenza eolica regionale (MW)

2,5 1,35 Potenza totale 5.311 MW (fine giugno 2010) 12,5 16,3 (12,8) 20,2 (6,5) Potenza eolica aggiunta nel 2010 (tra parentesi) 45 (3) 1.5 209 (4) 9 262 (24) 1275 (116) 661(65) 821(12) 237 (10) 423 (26) 1312 (197 58

12,5. 16,3 (12,8) 20,2 (6,5) Potenza eolica aggiunta nel (tra parentesi) 45 (3) (4) (24) 1275 (116) 661(65) 821(12) 237 (10) 423 (26) 1312 (")

59

Elettricità da fonte eolica nel sistema elettrico nazionale (% di energia elettrica fornita)

")

61

Industria nazionale Presenza dei principali costruttori mondiali di aerogeneratori. Vestas Italia è presente con due stabilimenti produttivi a Taranto Attività di sviluppo aerogeneratori di piccola, media e grande taglia (Leitwind e Moncada, rispettivamente grande e media taglia) Realizzazione componenti aerogeneratori (torri, motoriduttori, macchine per calandratura torri, etc.) e servizi (installazioni aerogeneratori offshore, cavi sottomarini, etc.) Attività connesse alla costruzione di centrali eoliche (fornitura sistemi, dispositivi, componenti e servizi) Incremento addetti del settore (occupazione diretta e indiretta)

Realizzazione componenti aerogeneratori (torri, motoriduttori, macchine per calandratura torri, etc.) e servizi (installazioni aerogeneratori offshore, cavi sottomarini, etc.) Attività connesse alla costruzione di centrali eoliche (fornitura sistemi, dispositivi, componenti e servizi) Incremento addetti del settore (occupazione diretta e indiretta)")

62

Indotto generato da Vestas Nacelles

Alfagomma SpA (raccordi idraulici) ABB Motors (motori – generatori) ACT (compositi per nacelles) Brevini (trasmissioni, planetary V90) Berardi Bullonerie Chevron Italia (olii raffreddamento) Comer (pitch and yaw systems) SKF Bologna (cuscinetti) Stoma Srl (lavorazioni meccaniche)

ABB Motors (motori – generatori) ACT (compositi per nacelles) Brevini (trasmissioni, planetary V90) Berardi Bullonerie. Chevron Italia (olii raffreddamento) Comer (pitch and yaw systems) SKF Bologna (cuscinetti) Stoma Srl (lavorazioni meccaniche)")

63

Offshore 1

64

Offshore 2

65

North Hoyle 60 MW V80 da 2 MW

67

Da area potenziale ad area idonea:

aspetti ambientali e socio - economici La valutazione della fattiblità dell’installazione dell’impianto eolico va analizzata considerando aspetti ambientali e socio – economici, tra i quali: Aree marine protette (istituite, istituende ed aree di reperimento) aree umide ZPS: zone a protezione speciale SIC: siti di interesse comunitario Vincoli (aree militari, etc.) Porti Attività di pesca Distanza centrali elettriche Aereoporti Urbanizzazione

aree umide. ZPS: zone a protezione speciale. SIC: siti di interesse comunitario. Vincoli (aree militari, etc.) Porti. Attività di pesca. Distanza centrali elettriche. Aereoporti. Urbanizzazione.")

68

Offshore

69

Un nuovo settore: tra il piccolo e il grande eolico

Una nuova opportunità per gli operatori e clienti del settore Produttori: previsione di un mercato nazionale interessante con possibili ricadute sul mercato globale (paesi industrializzati ed emergenti) Clienti: investitori pubblici e privati, cooperative agricole, agriturismo, aziende di medie-piccole dimensioni, proprietari terrieri, agricoltori, etc.

Clienti: investitori pubblici e privati, cooperative agricole, agriturismo, aziende di medie-piccole dimensioni, proprietari terrieri, agricoltori, etc.")

70

Incentivazione mirata

Forme precedenti limitate all’accesso al mercato dei certificati verdi, allo scambio sul posto e a bandi del ministero dell’Ambiente con l’aggiunta di semplificazioni nella procedura amministrativa solo da parte di qualche regione Equiparazione nella procedura amministrativa agli impianti di taglia maggiore Drastico cambiamento introdotto con la legge Finanziaria del 2008 e successivo decreto attuativo in vigore con decorrenza inizio 2009 Limite massimo potenza aerogeneratori ammessi alla tariffa incentivante per un periodo di 15 anni = 200 kW

71

Aspetti territoriali Distribuzione più capillare del grande eolico nel territorio Necessità di infrastrutture meno rilevanti (viarie ed elettriche) Riduzione impatto ambientale (poche unità di dimensioni ridotte nella stesso sito ) Tecnologia più vicina a un maggior numero di clienti, con diversificazione accentuata sulla loro tipologia Diffusione dell’informazione anche attraverso una diffusione più ampia della tecnologia Sviluppo di piccole società Possibilità di ripresa per un settore precedentemente abbandonato dall’industria nazionale

Tecnologia più vicina a un maggior numero di clienti, con diversificazione accentuata sulla loro tipologia. Diffusione dell’informazione anche attraverso una diffusione più ampia della tecnologia. Sviluppo di piccole società. Possibilità di ripresa per un settore precedentemente abbandonato dall’industria nazionale.")

72

Sviluppo centri di prova e qualificazione

La realizzazione di tali strutture è auspicabile per una maggiore garanzia del prodotto L’Università di Trento, con il centro di prova aerogeneratori, è già attiva nelle misure delle prestazioni delle piccole macchine sino a 20 kW. In tale ambito si evidenziano i problemi e si trovano le soluzioni che vengono poi indicate ai costruttori Possibilità di ampliamento delle attività, nel prossimo futuro, anche agli aerogeneratori di potenza maggiore

73

Presenza costruttori nazionali

Diversi operatori nazionali sono attivi nella progettazione e realizzazione di macchine commerciali e prototipi di potenza sino a 50 kW (Ionica Impianti, Blu Mini Power, Terom, Siper, Klimeko, Layer Electronics, Salmini, Ropatec , Tozzi Nord Wind Turbines, Aria, EolPower, etc. Presenza del mondo accademico in particolare con le università di Trento, di Napoli e del Politecnico di Milano Interesse verso il settore manifestato anche da nuovi attori ed espresso da tempo da alcune regioni Presenza di costruttori americani ed europei nell’intervallo kW

74

Tecnologia Curva di potenza

Rotore ad asse verticale e ad asse orizzontale Numero di pale Treno di potenza (presenza o meno del moltiplicatore di giri) Sistema di controllo Torre

Sistema di controllo. Torre.")

75

Incentivi Quota di rinnovabili obbligatoria per l’anno 2010 = 6,05%

Certificato verde CV. Il suo valore attuale è pari a circa 70 €/MWh E' un titolo che è trattato in un mercato apposito ed il suo valore “all'incasso” dipende quindi da fattori negoziali E' incentivo “puro” e ad esso si somma il ricavo di vendita (70-80 €/MWh) o in alternativa il “costo evitato” nel caso di autoconsumo in scambio sul posto Tariffa onnicomprensiva sino a 200 kW (eolico) CE. Il suo valore attuale è pari a 300 €/MWh E' moneta corrente e viene depositato su c.c. del titolare dell'impianto A differenza del CE “fotovoltaico” è incentivo omnicomprensivo. Ad esso non si somma pertanto l'eventuale ricavo per la vendita dell'energia in Rete

o in alternativa il costo evitato nel caso di autoconsumo in scambio sul posto. Tariffa onnicomprensiva sino a 200 kW (eolico) CE. Il suo valore attuale è pari a 300 €/MWh. E moneta corrente e viene depositato su c.c. del titolare dell impianto. A differenza del CE fotovoltaico è incentivo omnicomprensivo. Ad esso non si somma pertanto l eventuale ricavo per la vendita dell energia in Rete.")

77

Grazie per l’attenzione

Presentazioni simili

.>")

La temperatura di un corpo è legata alla energia cinetica.>")