Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Programmazione, gestione e controllo delle PA

dr. Carlo Vermiglio

2

Agenda della giornata Il sistema dei controlli secondo il D. Lgs. 286/99; I controlli interni ed esterni; I documenti di programmazione e controllo;

3

Le Informazioni I Soggetti Le Funzioni I Momenti I Contesti

Elementi di fondo della giornata Le Informazioni I Soggetti Le Funzioni I Momenti I Contesti Gli Strumenti

4

I campi di modernizzazione

Privatizzazione/ Outsourcing Riforma del Bilancio e della contabilità Electronic Government Orientamento al cittadino e management della qualità Decentramento amministrativo Semplificazione di norme e procedure Riorganizzazione dell’amministrazione centrale pubblico impiego

5

Evoluzione del sistema dei controlli nelle AA.PP.

Dall’Unità d’Italia sino ai primi anni ’90 esisteva in Italia un solo modello di controllo esterno, quello preventivo di legittimità su atti. - Era svolto dalla Corte dei conti e, in tempi più recenti, e dai Comitati regionali di controllo; - Consisteva nella verifica della conformità di un atto alla legge; - Aveva una struttura binaria: il giudizio (la verifica di cui sopra) e la misura (concessione o rifiuto del visto) - Produceva l’effetto di rendere l’atto efficace/inefficace;

e la misura (concessione o rifiuto del visto) - Produceva l’effetto di rendere l’atto efficace/inefficace;")

6

Logica di fondo del sistema di controlli precedente

Esso si fondava su due convincimenti: Un sistema di filtri preventivi garantisce l’applicazione fedele della legge; L’applicazione fedele della legge garantisce il raggiungimento dell’interesse pubblico

7

Limiti del sistema di controllo

Era un controllo preventivo, e ciò causava ritardi e deresponsabilizzazione Era un controllo su tutti gli atti, e ciò comportava la sottoposizione al controllo di un numero molto elevato di atti (prevalentemente di scarso rilievo) Era un controllo di sola legittimità, e ciò causava indifferenza alle esigenze dei risultati dell’azione amministrativa

Era un controllo di sola legittimità, e ciò causava indifferenza alle esigenze dei risultati dell’azione amministrativa.")

8

Limiti del sistema di controllo

Nessun sistema di controllo dà la garanzia assoluta del rispetto della legge Conformità a legge, ossia legittimo, non equivale a conformità all’interesse generale, ossia utile (un atto può essere legittimo e non raggiungere gli obiettivi o comportare sprechi)

")

9

Effetti e conseguenze La legittimità è una condizione necessaria, ma non sufficiente; Occorre quindi valutare anche i risultati dell’azione amministrativa. Ne deriva che il controllo: -non può essere soltanto preventivo; -non può riguardare solo gli atti; -non può essere di sola legittimità.

10

Elementi qualificanti

ENTI LOCALI Soggetti Autonomi (statutaria, org. va, finanziaria, impositiva, legislativa) Rappresentano la comunità territoriale di riferimento Titolari di funzioni proprie Titolari di funzioni delegate Preposti al soddisfacimento di bisogni pubblici Responsabili per lo sviluppo e la promozione del territorio

Rappresentano la comunità territoriale di riferimento. Titolari di funzioni proprie. Titolari di funzioni delegate. Preposti al soddisfacimento di bisogni pubblici. Responsabili per lo sviluppo e la promozione del territorio.")

11

Le criticità interne delle AA.PP.

Mancanza di una cultura aziendale del risultato, degli obiettivi, della misurazione; Mancanza di sistemi di contabilità analitica e di serie storiche di dati e di costi unitari; Varietà e molteplicità delle produzioni attuate (prodotti/servizi, interni/esterni) rende impossibile standardizzare molti processi; Continua evoluzione legislativa modifica i processi rendendo scarsamente significativi i dati storici; Orientamento di breve periodo degli organi di governo; Scarso convincimento dell’utilità dei controlli.

rende impossibile standardizzare molti processi; Continua evoluzione legislativa modifica i processi rendendo scarsamente significativi i dati storici; Orientamento di breve periodo degli organi di governo; Scarso convincimento dell’utilità dei controlli.")

12

Il contesto di riferimento

Ambiente esterno: Dinamico; Risorse disponibili: Scarse; Obiettivi perseguiti: Efficacia:Soddisfazione bisogni dei cittadini; Efficienza: Corretto impiego delle risorse.

13

La disciplina dei controlli nelle AA. PP. secondo il D. Lgs. 286/99

Controllo di regolarità amministrativo e contabile Garantire legittimità, correttezza, regolarità amministrativa e contabile Controllo di gestione Verificare efficacia, efficienza ed economicità anche mediante tempestivi interventi correttivi Valutazione del personale con qualifica dirigenziale Valutare le prestazioni e le competenze organizzative dei dirigenti (resp. org.) Controllo strategico Verificare l’effettiva attuazione degli atti di indirizzo politico (congruenza tra risultati conseguiti e obiettivi predefiniti)

Controllo strategico. Verificare l’effettiva attuazione degli atti di indirizzo politico (congruenza tra risultati conseguiti e obiettivi predefiniti)")

14

Controllo concomitante

Il sistema del controllo di gestione Controllo preventivo Confronto tra i risultati previsti tra i vari piani dell’ente (RPP, PEG, ecc.) Controllo concomitante Confronto tempestivo tra risultati ottenuti in corso d’opera e risultati previsti al fine di individuare le azioni correttive Controllo consuntivo Confronto tra i risultati effettivamente raggiunti e quelli previsti ai fini della valutazione del dirigente e della compilazione della relazione al consuntivo

Controllo concomitante. Confronto tempestivo tra risultati ottenuti in corso d’opera e risultati previsti al fine di individuare le azioni correttive. Controllo consuntivo. Confronto tra i risultati effettivamente raggiunti e quelli previsti ai fini della valutazione del dirigente e della compilazione della relazione al consuntivo.")

15

Finalità delle diverse tipologie di controllo

il controllo di gestione supporta la funzione dirigenziale; il controllo strategico, la funzione di indirizzo politico-amministrativo; la valutazione utilizza anche i risultati del controllo di gestione, ma é svolta da strutture o soggetti diversi; il controllo di gestione, il controllo strategico e la valutazione dei dirigenti devono essere esercitati in modo integrato; il controllo di regolarità è incompatibile con i controlli dei risultati

16

Le caratteristiche del controllo di gestione

D. Lgs. 77/1995) ha innovato radicalmente il previgente impianto normativo, introducendo processi e sistemi di programmazione e di controllo di gestione (management control), al fine di dare concreta attuazione alla cultura del risultato; È una funzione trasversale alla struttura organizzativa dell’ente; Ha la funzione di verifica dell’efficienza, dell’efficacia e dell’economicità dell’azione amministrativa, al fine di ottimizzare, anche mediante tempestivi interventi correttivi, il rapporto costi-risultati; Si tratta di un processo precipuamente finalizzato ad analizzare il conseguimento degli obiettivi e dei risultati della gestione attraverso parametri aziendalistici; Esso è destinato a supportare le decisioni di gestione affidate all’esclusiva competenza della dirigenza diventando una sorta di “computer di bordo” che segnala in corso di esercizio indicatori e ogni scostamento rispetto a degli standard prefissati. Consente di analizzare nel dettaglio i vari elementi che compongono i costi e di incidere sugli elementi analizzati riducendo i costi e i tempi dei processi coerentemente con il perseguimento degli obiettivi (management by objectives) ed un insieme di strumenti (reporting) di comunicazione interna dei risultati dell’attività di controllo; Elementi cardine del controllo di gestione sono la pianificazione e la programmazione;

ha innovato radicalmente il previgente impianto normativo, introducendo processi e sistemi di programmazione e di controllo di gestione (management control), al fine di dare concreta attuazione alla cultura del risultato; È una funzione trasversale alla struttura organizzativa dell’ente; Ha la funzione di verifica dell’efficienza, dell’efficacia e dell’economicità dell’azione amministrativa, al fine di ottimizzare, anche mediante tempestivi interventi correttivi, il rapporto costi-risultati; Si tratta di un processo precipuamente finalizzato ad analizzare il conseguimento degli obiettivi e dei risultati della gestione attraverso parametri aziendalistici; Esso è destinato a supportare le decisioni di gestione affidate all’esclusiva competenza della dirigenza diventando una sorta di computer di bordo che segnala in corso di esercizio indicatori e ogni scostamento rispetto a degli standard prefissati. Consente di analizzare nel dettaglio i vari elementi che compongono i costi e di incidere sugli elementi analizzati riducendo i costi e i tempi dei processi coerentemente con il perseguimento degli obiettivi (management by objectives) ed un insieme di strumenti (reporting) di comunicazione interna dei risultati dell’attività di controllo; Elementi cardine del controllo di gestione sono la pianificazione e la programmazione;")

17

I ruoli e le competenze Organi politici: Sindaco Giunta

Consiglio Comunale Dirigenti delle diverse U.O. Potere indirizzo e controllo Scelte gestionali Programmi Quali bisogni soddisfare? In che modo? Con quante e quali risorse? Controllo sui programmi I bisogni sono stati soddisfatti? Se no, perché? Sono state utilizzate più risorse rispetto a quelle previste? Obiettivi Quali progetti attuare per realizzare i programmi politici? Con quali risorse e entro quali termini? Controllo sugli obiettivi Sono stati realizzati i progetti? Se no, perché? Sono state utilizzate più risorse rispetto a quelle previste? Scelte strategiche individuazione del fine verso il quale si dirige l’organizzazione Individuazione degli strumenti con cui perseguire gli obiettivi

18

Il cambiamento nel sistema dei controlli

CULTURA DELL’ATTO Rispetto della legalità; Procedure; Regole formali; CULTURA DEL RISULTATO Efficienza; Efficacia; Economicità Organi politici Dirigenti Personale

19

Funzioni del Controllo di gestione

misurare in itinere l’efficacia e l’efficienza della gestione segnalare tempestivamente le eventuali anomalie e fornire indicazioni utili per l’eliminazione delle stesse sostenere la graduale introduzione di una gestione per obiettivi, offrendo ad amministratori e dirigenti una rilettura in chiave critica dei risultati prodotti dalla gestione

20

Funzioni del Controllo di gestione

evidenziare problematiche che altrimenti non emergerebbero, favorendo l’avvio graduale di un processo di miglioramento continuo generare flussi informativi utili per una attività di programmazione più consapevole e meno approssimativa razionalizzare e sostenere i processi decisionali

21

Funzioni del controllo di gestione

orientare le scelte di politica tariffaria operare scelte di convenienza tra alternative (make or buy) attuare operazioni di benchmarking

attuare operazioni di benchmarking.")

22

Il Controllo di gestione: ambiti di osservazione

Efficienza: Costi sostenuti (input impiegati) per il raggiungimento degli obiettivi di gestione (P.e.g.) Costi sostenuti (input impiegati) per lo svolgimento della attività ordinaria di competenza, con eventuale riferimento a specifici prodotti/servizi (centri di costo) particolarmente rilevanti 29 maggio 2008

per il raggiungimento degli obiettivi di gestione (P.e.g.) Costi sostenuti (input impiegati) per lo svolgimento della attività ordinaria di competenza, con eventuale riferimento a specifici prodotti/servizi (centri di costo) particolarmente rilevanti. 29 maggio")

23

Il Controllo di gestione: ambiti di osservazione

Efficacia: raggiungimento degli obiettivi di gestione (P.e.g.) valutazione dell’impatto reale conseguito in termini di soddisfacimento dei bisogni dell’utente/cliente Monitoraggio della quantità e qualità dell’output realizzato nello svolgimento delle attività ordinarie di competenza

valutazione dell’impatto reale conseguito in termini di soddisfacimento dei bisogni dell’utente/cliente. Monitoraggio della quantità e qualità dell’output realizzato nello svolgimento delle attività ordinarie di competenza.")

24

Nodi critici da affrontare

Problemi relativi alla struttura organizzativa Integrazione organizzativa per il conseguimento degli obiettivi gestionali Esistenza di aree grigie con confusione di competenze e responsabilità

25

Nodi critici da affrontare

2. Problemi relativi all’attivazione o all’efficace funzionamento dei sistemi operativi Sistema di Pianificazione Strategica Sistema di Pianificazione e Controllo Collegamento tra linee programmatiche (R.P.P.) e obiettivi di gestione Ritardo nella approvazione del bilancio Obiettivi di P.E.G. ripetitivi delle attività ordinarie di competenza ovvero formulati in maniera generica Progettazione del Sistema di Controllo di Gestione (C.d.R. e C.d.C.) Sistemi informativi Sistemi di Gestione del Personale

e obiettivi di gestione. Ritardo nella approvazione del bilancio. Obiettivi di P.E.G. ripetitivi delle attività ordinarie di competenza ovvero formulati in maniera generica. Progettazione del Sistema di Controllo di Gestione (C.d.R. e C.d.C.) Sistemi informativi. Sistemi di Gestione del Personale.")

26

Articolazione del Controllo di gestione

Il controllo di gestione si articola in almeno tre fasi: Predisposizione di un piano dettagliato degli obiettivi (PDO); Rilevazione dei dati relativi ai costi ed ai proventi nonché rilevazione dei risultati raggiunti; Valutazione dei dati predetti in rapporto al piano degli obiettivi al fine di verificare il loro stato di attuazione e di misurare l’efficacia, l’efficienza ed il grado di economicità dell’azione intrapresa.

; Rilevazione dei dati relativi ai costi ed ai proventi nonché rilevazione dei risultati raggiunti; Valutazione dei dati predetti in rapporto al piano degli obiettivi al fine di verificare il loro stato di attuazione e di misurare l’efficacia, l’efficienza ed il grado di economicità dell’azione intrapresa.")

27

Il piano degli obiettivi (PDO)

PROBLEMI: Quali obiettivi: Miglioramento Mantenimento Sviluppo

28

Il focus sugli obiettivi

Consente di orientare gli sforzi organizzativi in precise direzioni Favorisce una più esatta previsione delle risorse occorrenti Rende possibile l’individuazione delle cause di eventuali disfunzioni Permette una migliore valutazione e valorizzazione del personale

29

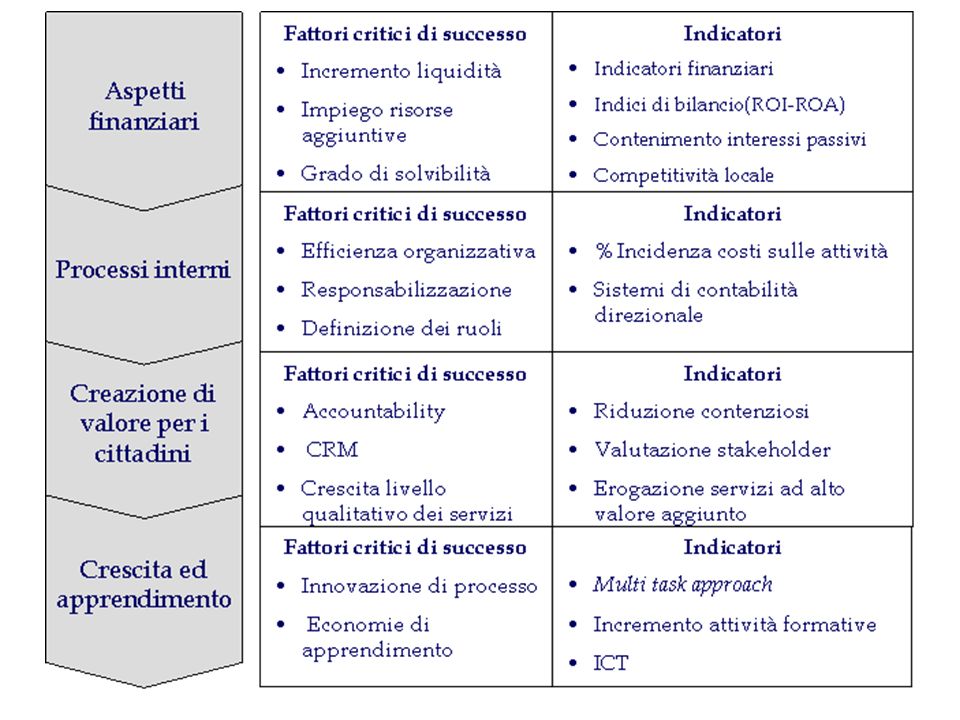

Un possibile utilizzo della Balanced Scorecard

Aspetti finanziari Visione e strategia Soddisfazione dei clienti Miglioramento dei processi interni Crescita e apprendimento

Presentazioni simili