Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

GLI STUDI DI SETTORE IN UNICO 2008 di Sergio Pellegrino

2

GLI STUDI DI SETTORE APPLICABILI PER IL 2007 SONO 206 138 STUDI DEFINITIVI 68 STUDI REVISIONATI PERIODO DI IMPOSTA 2007

3

NON CI SONO PIU’ STUDI DI SETTORE SPERIMENTALI 4 SONO GLI STUDI MONITORATI UK02U “Studi di ingegneria” UK06U “Revisori e periti contabili” UK17U “Periti industriali” TD33U “Fabbricazione di oggetti di gioielleria” PERIODO DI IMPOSTA 2007

4

L’APPLICAZIONE DEGLI STUDI DI SETTORE E LE CAUSE DI ESCLUSIONE

5

A PARTIRE DAL PERIODO DI IMPOSTA 2005 E’ SUFFICIENTE LA NON CONGRUITA’ ANCHE IN UN SOLO PERIODO PER GIUSTIFICARE L’ACCERTAMENTO SOGGETTI ACCERTABILI

6

CAUSE DI ESCLUSIONE INVARIATA Ricavi/compensi dichiarati superiori a € 5.164.569

7

CAUSE DI ESCLUSIONE ABROGATA A REGIME Periodo d’imposta di durata diversa da 12 mesi

8

CAUSE DI ESCLUSIONE Inizio o cessazione attività nel corso del periodo d’imposta CESSAZIONE E INIZIO DELLA ATTIVITA’ DA PARTE DELLO STESSO SOGGETTO ENTRO 6 MESI ATTIVITÀ COSTITUISCE MERA PROSECUZIONE DI ATTIVITA’ SVOLTA DA ALTRI SOGGETTI DEROGHE

9

CAUSE DI ESCLUSIONE MERA PROSECUZIONE DI ATTIVITÀ SVOLTA DA ALTRI SOGGETTI Acquisto d’azienda Donazione d’azienda Successione d’azienda Trasformazione, fusione e scissione Affitto d’azienda Requisito di omogeneità dell’attività rispetto a quella preesistente Attività contraddistinte da un medesimo codice attività o codici compresi nel medesimo studio La modifica del codice dell’attività economica, derivante esclusivamente dall’applicazione della nuova tabella Ateco 2007, non fa venir meno la sussistenza del requisito della omogeneità.

10

- COSTRUZIONE DELL'IMPIANTO DA UTILIZZARE PER LO SVOLGIMENTO DELL'ATTIVITA' OLTRE IL PRIMO PERIODO, PER CAUSE NON DIPENDENTI DALLA VOLONTA' DELL'IMPRENDITORE - MANCATO RILASCIO DELLE AUTORIZZAZIONI AMMINISTRATIVE PER LO SVOLGIMENTO DELL'ATTIVITA', SE TEMPESTIVAMENTE RICHIESTE - SVOLGIMENTO DI ATTIVITA' DI RICERCA, PROPEDEUTICA ALLO SVOLGIMENTO DI ALTRA ATTIVITA' PRODUTTIVA DI BENI E SERVIZI PERIODI DI LIQUIDAZIONE ORDINARIA O PROCEDURE CONCORSUALI PERIODO NEL QUALE NON E' ANCORA INIZIATA L'ATTIVITA' PRODUTTIVA CAUSE DI ESCLUSIONE

11

PERIODO INTERRUZIONE ATTIVITA' A CAUSA DELLA RISTRUTTURAZIONE DI TUTTI I LOCALI PERIODO DI AFFITTO DELL'UNICA AZIENDA PERIODO DI SOSPENSIONE DELL'ATTIVITA' AI FINI AMMINISTRATIVI (COMUNICAZIONE CCIAA) INTERRUZIONE ATTIVITÀ PROFESSIONISTI A CAUSA DI PROVV. DISCIPLINARI

12

LE PRINCIPALI NOVITA’ “STRUTTURALI”

13

Decreto 11.2.2008 CIRCOLARE N. 31/E Articolo 1 I contribuenti che esercitano due o più attività di impresa, per almeno una delle quali risultano approvati gli studi di settore, annotano separatamente i ricavi relativi alle diverse attività esercitate, nonché quelli derivanti dall'attività di vendita di generi soggetti ad aggio o a ricavo fisso. In caso di esercizio di più attività d'impresa, per attività prevalente, con riferimento alla quale si applicano gli studi di settore, si intende quella da cui deriva nel periodo d'imposta la maggiore entità dei ricavi.. SOGGETTI MULTIATTIVITA’

14

Articolo 2 Articolo 3 Nuove modalità di accertamento a decorrere dal periodo d'imposta in corso alla data del 31 dicembre 2008 Regime transitorio per il periodo d'imposta in corso alla data del 31 dicembre 2007 Articolo 4 Sono abrogate a decorrere dal periodo d’imposta in corso al 31.12.2007: a) le disposizioni che prevedono l’obbligo di annotazione separata; b) le cause di inapplicabilità relative all’esercizio dell’attività in due o più luoghi di produzione/vendita e di due o più attività

le disposizioni che prevedono l’obbligo di annotazione separata; b) le cause di inapplicabilità relative all’esercizio dell’attività in due o più luoghi di produzione/vendita e di due o più attività")

15

possono essere utilizzati ai fini dell’accertamento si applica l'articolo 10, comma 4-bis, L. 146/1998 2007 2008 non superiori al 20% dei ricavi totali non superiori al 30% dei ricavi totali SOGGETTI MULTIATTIVITA’ STUDI DI SETTORE ATTIVITA’ PREVALENTE

16

sono utilizzati esclusivamente per la selezione delle posizioni soggettive da sottoporre a controllo non si applica l'articolo 10, comma 4-bis, L. 146/1998 20072008 superiori al 20% dei ricavi totali superiori al 30% dei ricavi totali SOGGETTI MULTIATTIVITA’ STUDI DI SETTORE ATTIVITA’ PREVALENTE SI COMPILA APPOSITA SEZIONE “IMPRESE MULTIATTIVITÀ” INDICANDO I RICAVI DELLE ATTIVITÀ SECONDARIE

17

ESEMPIO: Società che esercita le seguenti attività: Attività X studio A Ricavi € 200.00020% Attività Y studio A Ricavi € 550.00055% Attività Z parametri Ricavi € 250.00025% Totale € 1.000.000 TG75U 750.000 250.000 ANNO 2007 Gli studi di settore sono utilizzati esclusivamente per la selezione delle posizioni soggettive da sottoporre a controllo con le ordinarie metodologie. ANNO 2008 Gli studi di settore possono essere utilizzati ai fini dell’accertamento SOGGETTI MULTIATTIVITA ’

18

In base alla disciplina previgente l’esercizio di un’attività non considerata dagli studi di settore con ricavi pari al 25% di quelli totali, avrebbe determinato l’esonero dall’obbligo di annotazione separata e il sorgere della causa di inapplicabilità legata all’esercizio di più attività SOGGETTI MULTIATTIVITA ’

19

Valore dei beni strumentali 2006 2007 Per la determinazione del valore dei beni strumentali vanno considerati i beni esistenti alla data di chiusura del periodo d’imposta. Ne deriva che non si tiene conto del valore dei beni ceduti, mentre va considerato l’intero valore dei beni acquisiti nel corso del periodo d’imposta. Il valore dei beni strumentali posseduti per una parte dell’anno deve essere ragguagliato ai giorni di possesso rispetto all’anno, considerando quest’ultimo convenzionalmente pari a 365 giorni. VALORE BENI STRUMENTALI

20

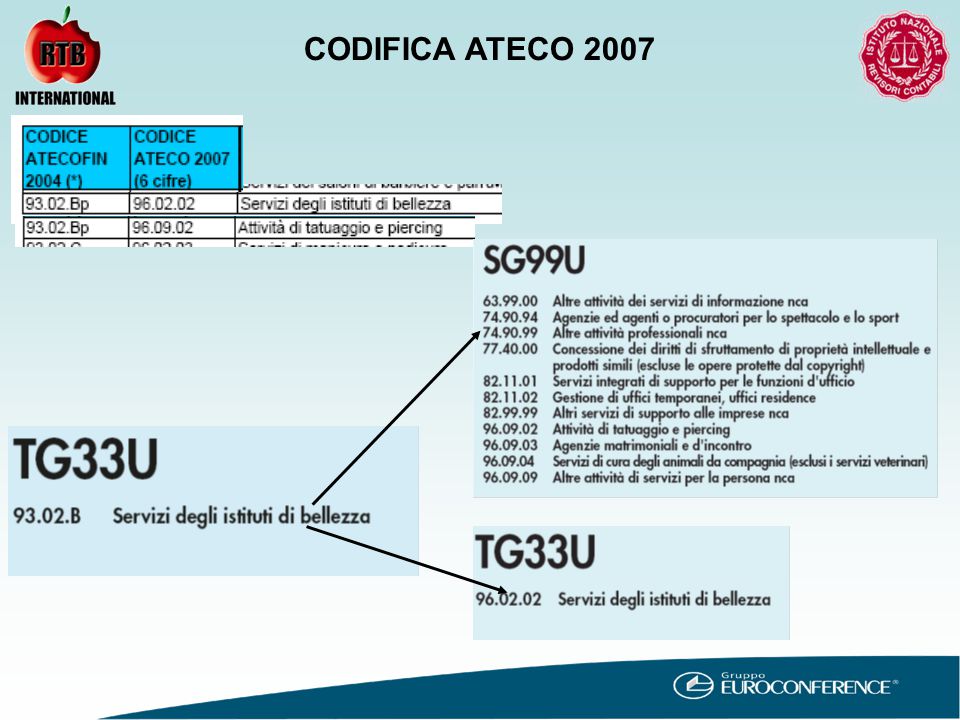

STUDIO DI SETTORE APPROVATO DOPO IL 1° GENNAIO 2008 SI APPLICA CODIFICA ATECO 2007 STUDIO DI SETTORE APPROVATO PRIMA DEL 1° GENNAIO 2008 SI APPLICA LA DISCIPLINA (STUDI SETTORE) ANTE ATECO 2007 QUADRI RG; RF o RE CODICE ATECOFIN 2007 SI COMPILA MODELLO STUDI DI SETTORE ANTE ATECO 2007 CODIFICA ATECO 2007

ANTE ATECO 2007 QUADRI RG; RF o RE CODICE ATECOFIN 2007 SI COMPILA MODELLO STUDI DI SETTORE ANTE ATECO 2007 CODIFICA ATECO 2007")

22

96.09.02 MODELLO STUDIO DI SETTORE PER IL 2007 QUADRO RF UNICO 2008 CODIFICA ATECO 2007

23

TRE INTERVENTI PER “AFFINARE” IL FATTORE TERRITORIALITA’ AGGIORNAMENTO TERRITORIALITA’ GENERALE AGGIORNAMENTO TERRITORIALITA’ SPECIFICA COMMERCIO NUOVO INDICATORE COMMERCIO → COSTI LOCAZIONE ESERCIZI COMMERCIALI INTERVENTI SU TERRITORIALITA’

24

ESEMPI IMPATTO TERRITORIALITA’

26

LA FINANZIARIA 2007 HA INTRODOTTO DUE TIPOLOGIE DI INDICATORI DI NORMALITA’ ECONOMICA TRANSITORI → IN ATTESA REVISIONE STUDI (comma 14) A REGIME → NELL’AMBITO REVISIONE STUDI (comma 13) OBIETTIVO: CONTRASTARE ALTERAZIONE DATI STUDI DI SETTORE INDICATORI DI NORMALITA’

A REGIME → NELL’AMBITO REVISIONE STUDI (comma 13) OBIETTIVO: CONTRASTARE ALTERAZIONE DATI STUDI DI SETTORE INDICATORI DI NORMALITA’")

27

Titolari di reddito di impresa a) rapporto tra costi di disponibilità dei beni mobili strumentali e valore degli stessi; b) rotazione del magazzino o durata delle scorte; c) valore aggiunto per addetto; d) redditività dei beni mobili strumentali. INDICATORI E STUDI DEFINITIVI a) rapporto tra ammortamenti dei beni mobili strumentali e valore degli stessi; b) resa oraria per addetto o resa oraria del professionista. Titolari di reddito di lavoro autonomo

rapporto tra ammortamenti dei beni mobili strumentali e valore degli stessi; b) resa oraria per addetto o resa oraria del professionista. Titolari di reddito di lavoro autonomo.")

28

Studi di settore non interessati da evoluzione per il periodo di imposta 2007 Minimo comprensivo di indicatori di normalità economica ex co.14, art. 1, finanziaria 2007 Puntuale di riferimento senza tener conto delle risultanze degli indicatori medesimi CONGRUITA’ MAGGIORE TRA RICAVO SE LA DIFFERENZA TRA I RICAVI O COMPENSI CALCOLATI DA GE.RI.CO. E QUELLI RISULTANTI DALLE SCRITTURE CONTABILI E’ SUPERIORE AL 10% SI APPLICA MAGGIORAZIONE DEL 3% INDICATORI E STUDI DEFINITIVI

29

Incidenza dei costi residuali di gestione sui ricavi Durata delle scorte Incidenza dei costi di disponibilità dei beni mobili strumentali rispetto al valore storico degli stessi Rendimento giornaliero Resa oraria del professionista INDICATORI E STUDI REVISIONATI Titolari di reddito di impresa Titolari di reddito di lavoro autonomo

30

68 Studi di settore in evoluzione che entrano in vigore a partire dall’anno di imposta 2007 Ricavo o compenso puntuale di riferimento comprensivo dell’eventuale incoerenza rispetto agli indicatori di normalità individuati per il singolo studio di settore. CONGRUITA’ INDIPENDENTEMENTE DALL’ENTITA’ DELLO SCOSTAMENTO NON SI APPLICA ALCUNA MAGGIORAZIONE INDICATORI E STUDI REVISIONATI

31

LA COMPILAZIONE DEI DATI RILEVANTI AI FINI DEGLI STUDI

32

STRUTTURA MODELLO Quadro A Personale addetto all’attività Quadro B Unità locali destinate all’esercizio dell’attività Quadro C Modalità di svolgimento dell’attività Quadro D Elementi specifici dell’attività Quadro E Beni strumentali Quadro F Elementi contabili Quadro G Elementi contabili Quadro X Altre informazioni Quadro Z Dati complementari

33

PERSONALE DIPENDENTE E ASSUNTI CON ALTRE FORME DA INDICARE NEI RIGHI DA A01 A A04 SI FA RIFERIMENTO AL NUMERO DELLE GIORNATE RETRIBUITE CO.CO.CO. ASSOCIATI IN PARTECIPAZIONE AMMINISTRATORI E SOCI DA A05 A A13 SI FA RIFERIMENTO AL NUMERO DI PERSONE ALLA DATA DEL 31 DICEMBRE 2007 ASSOCIATI E SOCI CHE APPORTANO SOLO CAPITALE (E NON LAVORO O MISTO) SE SONO VERSATI CONTRIBUTI INPS E/O PREMI INAIL PERO ’ QUADRO A

SE SONO VERSATI CONTRIBUTI INPS E/O PREMI INAIL PERO ’ QUADRO A.")

34

INDICAZIONE PERCENTUALE LAVORO PRESTATO PERSONALE NON DIPENDENTE RAFFRONTO CON TEMPO LAVORATO DA UN DIPENDENTE A TEMPO PIENO PER UN ANNO C.M. n. 32/E 21/06/2005 Se il socio o associato con occupazione prevalente non è in grado di documentare altre attività svolte, la percentuale da indicare deve essere prossima a 100 In tali casi è incoerente una percentuale inferiore al 50 per cento Non conta la percentuale di partecipazione agli utili societari QUADRO A

35

Agente affiancato da un dipendente a tempo parziale fino al 30 giugno, poi passato a tempo pieno e da due collaboratori familiari, il primo svolge attività a tempo pieno e il secondo metà giornata e a giorni alterni ESEMPI O 2125 156 150 QUADRO A

36

PER DETERMINARE I DATI DI QUESTO QUADRO GENERALMENTE RILEVA IL DATO CONTABILE (SENZA CONSIDERARE LE VARIAZIONI FISCALI) QUADRO D

QUADRO D")

37

VA COMPILATO DAI CONTRIBUENTI NON CONGRUI RIGUARDA IL PESO CHE ASSUMONO ALCUNE VARIABILI NEL DETERMINARE IL RICAVO PUNTUALE La variabile “Spese sostenute per il lavoro prestato dagli apprendisti” non è più presa in considerazione per il valore contabile l’applicazione di un correttivo Verrà considerata per un minore importo che risulta dopo l’applicazione di un correttivo QUADRO X

38

PER DETERMINARE I DATI DI QUESTO QUADRO OCCORRE TENERE CONTO DELLE VARIAZIONI FISCALI Le spese relative alle autovetture vanno considerate per la parte deducibile in base all’art. 164 del TUIR QUADRO F

39

Rendita catastale immobili patrimonio (art. 90, comma 1 TUIR) e canoni locazione immobili affittati DA NON INDICARE NEL RIGO F05 Componenti positivi aventi natura finanziaria o straordinaria Quota fiscalmente rilevante plusvalenze e sopravvenienze attive Plusvalenze derivanti da operazioni di trasferimento di aziende Royalties, provvigioni atipiche, rimborsi spese RIGO F05

e canoni locazione immobili affittati DA NON INDICARE NEL RIGO F05 Componenti positivi aventi natura finanziaria o straordinaria Quota fiscalmente rilevante plusvalenze e sopravvenienze attive Plusvalenze derivanti da operazioni di trasferimento di aziende Royalties, provvigioni atipiche, rimborsi spese RIGO F05.")

40

1.SERVIZI INERENTI AMMINISTRAZIONE Provvigioni attribuite dalle case mandanti agli agenti di commercio e dagli agenti di assicurazione ai propri sub-agenti SPESE PER ACQUISTO DI SERVIZI SUDDIVISE IN 7 CATEGORIE INDICAZIONE TASSATIVA Compensi corrisposti in qualsiasi forma agli amministratori Spese di pubblicità, spese per imposte e tasse, spese per acquisto di beni RIGO F16 ECCEZIONE: se soci amministratori società persone RIGO F19

41

2.SPESE TENUTA CONTABILITA’ Tenuta dei libri paga e compilazione dichiarazioni fiscali Spese di trasporto sia relative all’acquisto di beni (da considerare solo se non comprese nel costo degli stessi quali oneri accessori) sia alla vendita dei beni Spese per assistenza in sede contenziosa 3.SPESE TRASPORTO BENI RIGO F16

sia alla vendita dei beni Spese per assistenza in sede contenziosa 3.SPESE TRASPORTO BENI RIGO F16")

42

4.PREMI DI ASSICURAZIONE Non si tiene conto delle assicurazioni obbligatorie per legge (per esempio autovetture o premi Inail) Energia elettrica, metano,gasolio utilizzati per lo svolgimento processo produttivo. No spese riscaldamento locali 5.SPESE SERVIZI TELEFONICI 6.SPESE CONSUMI ENERGIA 7.SPESE CARBURANTI E LUBRIFICANTI Vanno considerate tutte le spese inerenti alla trazione degli automezzi (per quota deducibile ai sensi dell’art. 164 TUIR) RIGO F16

RIGO F16.")

43

COSTO LAVORATORI DIPENDENTI (TEMPO PIENO O PARZIALE) E APPRENDISTI ANCHE COSTI IMPIEGO PERSONALE DI TERZI, FORNITURA LAVORO TEMPORANEO, SOMMINISTRAZIONE LAVORO Quota di costo eccedente gli oneri sostenuti per impiego di personale con contratto di fornitura lavoro temporaneo o somministrazione di lavoro COSTO LAVORATORI AUTONOMI E CO.CO.CO. COMPENSI SOCI AMMINISTRATO RI DI SOCIETA’ DI PERSONE RIGO F19 RIGO F16

44

VOCE B)7) COSTI PER SERVIZI costo e contributi inps 2/3 collaboratori, premi inail, costi per trasferte fuori dal comune; costo lavoratori autonomi, per prestazioni di lavoro afferenti l’attività d’impresa del contribuente IMPUTAZIONE DELLE VOCI DI COSTO DAL CONTO ECONOMICO ART. 2425 C.C. VOCE B)9) COSTI PER PERSONALE salari e stipendi lordi, contributi previdenziali, premi inail, costi per trasferte fuori dal comune, quota di competenza tfr maturata RIGO F19

9) COSTI PER PERSONALE salari e stipendi lordi, contributi previdenziali, premi inail, costi per trasferte fuori dal comune, quota di competenza tfr maturata RIGO F19.")

45

prestazioni rese dai prestatori che hanno diretta influenza sulla capacità di produrre ricavi ESE MPI Architetto che realizza progetto per impresa edile Medico che effettua prelievi per laboratorio di analisi Designer che realizza progetto per fabbricante di mobili Prestazioni legale che ha assistito contribuente Prestazione professionista per tenuta contabilità Provvigioni corrisposte da case mandanti a agenti di commercio RIGO F17 RIGO F16 RIGO F19

46

società di persone società di capitali RIGO F16 Spese per acquisto di servizi RIGO F19 Spese per lavoro dipendente rapporto tra l’apporto di lavoro effettivamente prestato per lo svolgimento delle funzioni inerenti la qualifica di amministratore e quello necessario per lo svolgimento dell’attività a tempo pieno da parte di un dipendente o di un collaboratore che lavori per l’intero anno. Somma delle percentu ali di lavoro prestato DATI AMMINISTRATORI SOCI

47

costo storico al lordo degli ammortamenti (no avviamento) 1.IMMOBILIZZI DI PROPRIETA’ 2.CESPITI DETENUTI IN LEASING costo di acquisto del concedente (non rileva mai prezzo riscatto) 3.BENI IN COMODATO O LOCAZIONE NON FINANZIARIA valore normale al momento dell’immissione nell’attività RIGO F29

1.IMMOBILIZZI DI PROPRIETA’ 2.CESPITI DETENUTI IN LEASING costo di acquisto del concedente (non rileva mai prezzo riscatto) 3.BENI IN COMODATO O LOCAZIONE NON FINANZIARIA valore normale al momento dell’immissione nell’attività RIGO F29")

48

SI PUO’ NON TENERE CONTO DEI BENI INUTILIZZATI NEL PERIODO DI IMPOSTA SOLO SE NON VENGONO DEDOTTI AMMORTAMENTI NELL’ESERCIZIO IMMOBILI (incluse costruzioni leggere) VANNO CONSIDERATI TUTTI I BENI DETENUTI NEL CORSO DEL PERIODO D’IMPOSTA Circolare n. 54/E del 13/6/2001 RAGGUAGLIO AI GIORNI DI POSSESSO NELL’ANNO NEW RIGO F29

49

ATTENZIONE Il valore dei beni strumentali posseduti per una parte dell’anno deve essere ragguagliato ai giorni di possesso rispetto all’anno, considerando quest’ultimo convenzionalmente pari a 365 giorni. Ad esempio: bene acquistato il 1° dicembre andrà valutato indicando i 31/365 del valore bene venduto il 30 settembre andrà valutato indicando i 273/365 del costo storico. risolto il problema dei periodi d’imposta di durata diversa da 12 mesi RIGO F29

50

Macchinario costo storico 100.000 € Il bene, già totalmente ammortizzato, è stato utilizzato solo da gennaio a aprile, ma è ancora in possesso al 31 dicembre 2007 Istruzioni ministeriali DA CONSIDERARE 100.000 € Il bene, già totalmente ammortizzato, non è stato utilizzato, ma è ancora in possesso al 31 dicembre 2007 Istruzioni ministeriali DA NON CONSIDERARE RIGO F29

51

Macchinario costo storico 100.000 € Nel corso del 2007 sostenute spese manutenzione straordinaria pari a 22.000 €, imputate ad incremento del costo OCCORRE INDICARE IL COSTO STORICO DEI BENI, COMPRENSIVO DEGLI ONERI ACCESSORI DI DIRETTA IMPUTAZIONE E DEGLI EVENTUALI CONTRIBUTI DI TERZI Istruzioni ministeriali VALORE DA CONSIDERARE 122.000 € RIGO F29

52

Macchinario costo storico 10.000 € Il bene è stato rivalutato nel bilancio al 31/12/2005 ed è iscritto in bilancio al 31/12/2007 per 50.000 € IL VALORE DI 50.000 € AVRA’ RILEVANZA FISCALE A PARTIRE DALL’ESERCIZIO 2008 DA CONSIDERARE IL VALORE ANTE RIVALUTAZIONE (10.000 €) LEGGE N. 266/2005: IL MAGGIORE VALORE AVRA’ RILEVANZA IRES (O IRPEF) ED IRAP DAL TERZO ESERCIZIO SUCCESSIVO RIGO F29

ED IRAP DAL TERZO ESERCIZIO SUCCESSIVO RIGO F29.")

53

L’ESITO DI GE.RI.CO. 2008

54

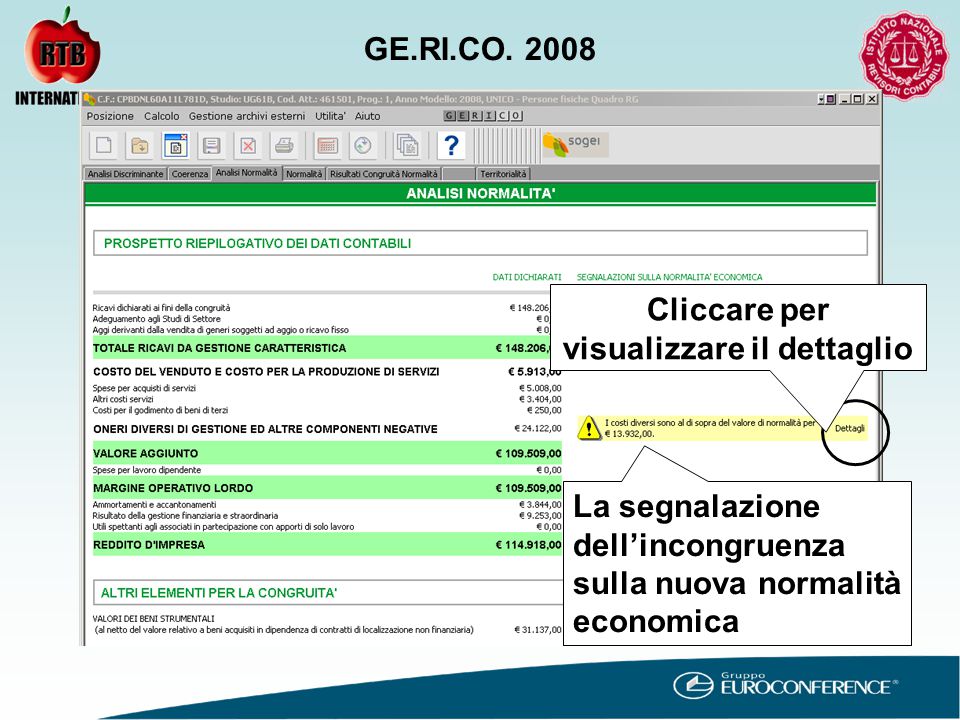

La segnalazione dell’incongruenza sulla nuova normalità economica Cliccare per visualizzare il dettaglio GE.RI.CO. 2008

55

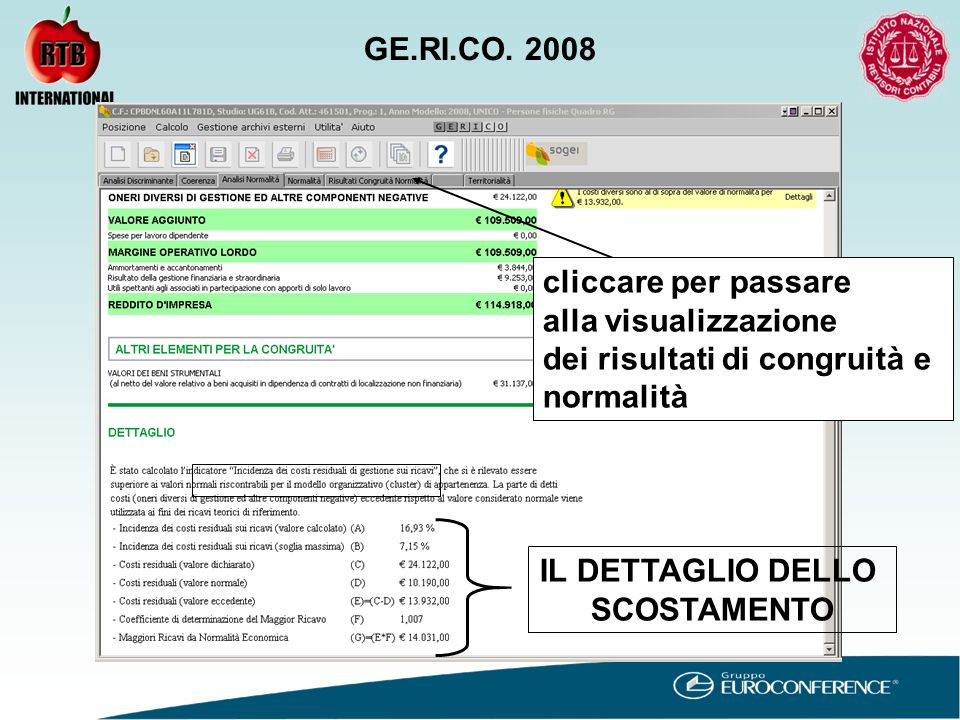

IL DETTAGLIO DELLO SCOSTAMENTO cliccare per passare alla visualizzazione dei risultati di congruità e normalità GE.RI.CO. 2008

56

Fleggare la casellina per accedere all’eventuale ricalcolo dell’effetto dell’indicatore GE.RI.CO. 2008

57

Le scelte possibili: a)Non applico indicatore b) Ricalcolo indicatore GE.RI.CO. 2008

Non applico indicatore b) Ricalcolo indicatore GE.RI.CO. 2008")

58

Ipotesi a) NON APPLICO GE.RI.CO. 2008

NON APPLICO GE.RI.CO. 2008")

59

Cliccare per accedere alla maschera successiva del ricalcolo GE.RI.CO. 2008

60

Possibilità di indicare valori diversi al fine del calcolo dell’indicatore. Ipotesi b) RICALCOLO GE.RI.CO. 2008

RICALCOLO GE.RI.CO")

61

Inserire i valori. Cliccare ricalcolo La nuova incidenza dell’indicatore GE.RI.CO. 2008

62

Cliccare per salvare le modifiche Cliccare per salvare il ricalcolo GE.RI.CO. 2008

63

La visualizzazione del dato ricalcolato GE.RI.CO. 2008

64

ASSEVERAZIONE E ATTESTAZIONE

65

SERVONO AD EVIDENZIARE IN VIA PREVENTIVA, ATTRAVERSO L’INTERVENTO DI UN SOGGETTO “QUALIFICATO”, LA CORRETTEZZA DEI DATI INDICATI DAL CONTRIBUENTE E QUELLE SITUAZIONI CHE POSSONO GIUSTIFICARE LA NON CONGRUITÀ DEI RICAVI E/O LA NON COERENZA DEGLI INDICATORI ECONOMICI ASSEVERAZIONE ED ATTESTAZIONE

66

ASSEVERAZIONE & ATTESTAZIONE ASSEVERAZIONE articolo 35 D.Lgs. 241/1997 ATTESTAZIONE art. 10 Legge 146/1998 Corrispondenza tra elementi contabili ed extracontabili degli studi e risultanze delle scritture contabili e di altra documentazione idonea Attestazione cause che giustificano la non congruità o non coerenza responsabili CAF imprese professionisti abilitabili trasmissione telematica responsabili CAF imprese Professionisti abilitabili trasmissione telematica Dipendenti e funzionari di associazioni di categoria abilitati all’assistenza

67

MARGINALITA’ ECONOMICA

68

ASSEVERAZIONE ED ATTESTAZIONE

69

LA SCELTA DELL’ADEGUAMENTO

70

CON LA FINANZIARIA 2005 E’ STATA INTRODOTTA LA POSSIBILITA’ DI ADEGUAMENTO “A REGIME” IN DICHIARAZIONE ALLE RISULTANZE DEGLI STUDI L’ADEGUAMENTO IN UNICO

71

NEL DISCIPLINARE L’ADEGUAMENTO, L’ARTICOLO 2 DEL D.P.R. 31 MAGGIO 1999, N. 195 FA RIFERIMENTO AI RICAVI O COMPENSI “DERIVANTI DALL’APPLICAZIONE DEI PREDETTI STUDI DI SETTORE”, SENZA ULTERIORI PRECISAZIONI ADEGUAMENTO AL RICAVO “PUNTUALE” O AL RICAVO “MINIMO”? L’ADEGUAMENTO IN UNICO

72

CIRCOLARE N. 5/E DEL 23/1/2008 I CONTRIBUENTI CHE SI COLLOCANO NATURALMENTE ALL’INTERNO DELL’INTERVALLO DI CONFIDENZA SI DEVONO CONSIDERARE “GENERALMENTE IN LINEA CON LE RISULTANZE DEGLI STUDI DI SETTORE”, IN CONSIDERAZIONE DEL FATTO CHE I RELATIVI VALORI HANNO UN’ELEVATA PROBABILITÀ STATISTICA DI COSTITUIRE IL RICAVO O COMPENSO FONDATAMENTE ATTRIBUIBILE AD UN SOGGETTO CON LE CARATTERISTICHE PREVISTE DALLO STUDIO DI SETTORE L’INTERVALLO DI CONFIDENZA

73

I MAGGIORI RICAVI DICHIARATI PER EFFETTO DELL’ADEGUAMENTO RILEVANO NON SOLTANTO AI FINI DELLE IMPOSTE DIRETTE, MA ANCHE AI FINI IRAP IMPOSTE SUI REDDITI E IRAP

74

SUI MAGGIORI RICAVI O COMPENSI IMPUTATI IN DICHIARAZIONE PER EFFETTO DELL’ADEGUAMENTO VA VERSATA, ENTRO IL TERMINE PER IL VERSAMENTO A SALDO DELLE IMPOSTE SUI REDDITI, L’IVA CON L’APPLICAZIONE DELL’ALIQUOTA MEDIA RIFERITA AL PERIODO IN QUESTIONE IVA

75

NEL CASO IN CUI IL DIVARIO FRA I RICAVI DERIVANTI DAGLI STUDI DI SETTORE E QUELLI DICHIARATI SIA SUPERIORE AL 10%, L’ADEGUAMENTO COMPORTERÀ UNA MAGGIORAZIONE – CHE È UNICA, VALE CIOÈ AI FINI DELLE IMPOSTE SUI REDDITI, DELL’IVA E DELL’IRAP, E VA INDICATA IN DICHIARAZIONE DEI REDDITI NELL’APPOSITO RIGO – PARI AL 3% DELLA DIFFERENZA MAGGIORAZIONE

76

IL VALORE DELLA PRESUNZIONE DERIVANTE DAGLI STUDI DI SETTORE

77

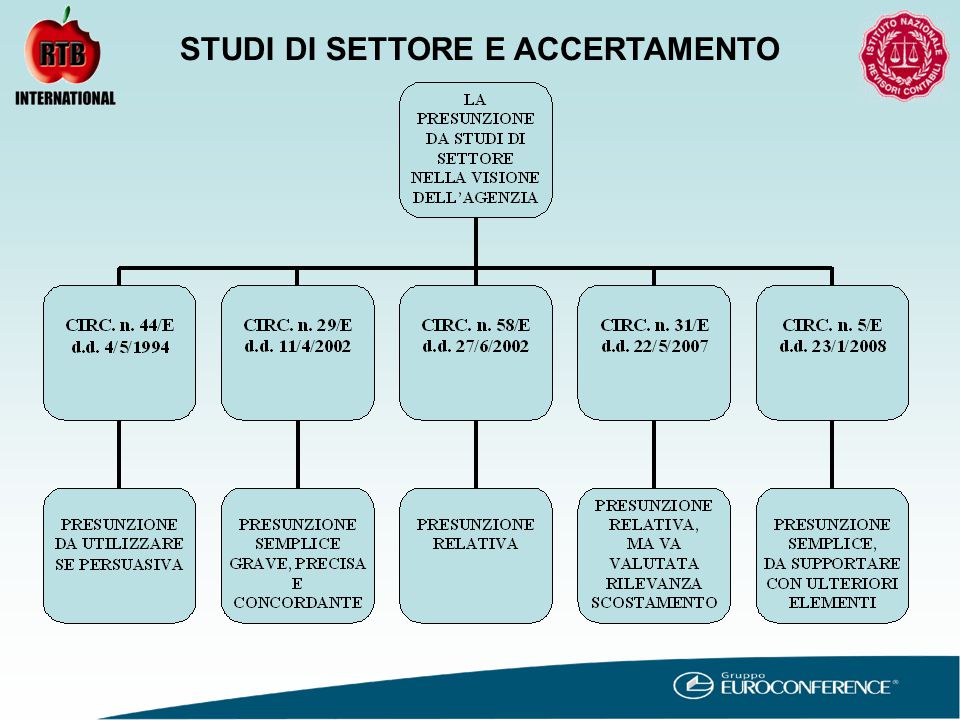

UTILIZZO DEGLI STUDI DI SETTORE COME STRUMENTO DI ACCERTAMENTO QUALE E’ IL LEGAME ESISTENTE TRA L’ARTICOLO 62-SEXIES DEL DL 331/93, L’ARTICOLO 10 L. 146/98 E L’ARTICOLO 39, COMMA 1, LETTERA D) DEL DPR 600/73 ? STUDI DI SETTORE E ACCERTAMENTO

DEL DPR 600/73 . STUDI DI SETTORE E ACCERTAMENTO.")

78

GLI ACCERTAMENTI EFFETTUATI AI SENSI DELL'ART. 39, PRIMO COMMA, LETT. d) DEL DPR 600/1973 GRAVI INCONGRUENZE “POSSONO ESSERE FONDATI ANCHE ULL'ESISTENZA DI GRAVI INCONGRUENZE TRA I RICAVI, COMPENSI ED I CORRISPETTIVI DICHIARATI E QUELLI FONDATAMENTE DESUMIBILI : 1.DALLE CARATTERISTICHE E DALLE CONDIZIONI DI ESERCIZIO DELL'ATTIVITA' SVOLTA, 2.OVVERO DAGLI STUDI DI SETTORE ELABORATI AI SENSI DELL'ART. 62 BIS DEL PRESENTE DECRETO" Articolo 62 sexies D.L. 331/1993 STUDI DI SETTORE E ACCERTAMENTO

DEL DPR 600/1973 GRAVI INCONGRUENZE POSSONO ESSERE FONDATI ANCHE ULL ESISTENZA DI GRAVI INCONGRUENZE TRA I RICAVI, COMPENSI ED I CORRISPETTIVI DICHIARATI E QUELLI FONDATAMENTE DESUMIBILI : 1.DALLE CARATTERISTICHE E DALLE CONDIZIONI DI ESERCIZIO DELL ATTIVITA SVOLTA, 2.OVVERO DAGLI STUDI DI SETTORE ELABORATI AI SENSI DELL ART. 62 BIS DEL PRESENTE DECRETO Articolo 62 sexies D.L. 331/1993 STUDI DI SETTORE E ACCERTAMENTO.")

79

Articolo 10, comma 1, L. 146/1998 ANTE FINANZIARIA 2007 Gli accertamenti basati sugli studi di settore, di cui all'articolo 62-sexies del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427, sono effettuati nei confronti dei contribuenti con periodo d'imposta pari a dodici mesi e con le modalità di cui al presente articolo. POST FINANZIARIA 2007 Gli accertamenti basati sugli studi di settore, di cui all'articolo 62-sexies del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427, sono effettuati nei confronti dei contribuenti qualora l’ammontare dei ricavi o compensi dichiarati risulta inferiore all’ammontare dei ricavi o compensi determinabili sulla base degli studi stessi STUDI DI SETTORE E ACCERTAMENTO

80

INTERROGAZIONE PARLAMENTARE N. 5 – 00555 (risposta del 17.01.2007) VALENZA PROBATORIA DELLA PRESUNZIONE DI IRREGOLARITA’ PER LO SCOSTAMENTO DAL RISULTATO DI GE.RI.CO. La modifica normativa intervenuta “non è tale da modificare l’assetto legislativo precedente né le posizioni già assunte dall’Amministrazione finanziaria con le circolari n. 58/E del 27 giugno 2002 e n. 48/E del 26 agosto 2003…” STUDI DI SETTORE E ACCERTAMENTO

VALENZA PROBATORIA DELLA PRESUNZIONE DI IRREGOLARITA’ PER LO SCOSTAMENTO DAL RISULTATO DI GE.RI.CO. La modifica normativa intervenuta non è tale da modificare l’assetto legislativo precedente né le posizioni già assunte dall’Amministrazione finanziaria con le circolari n. 58/E del 27 giugno 2002 e n. 48/E del 26 agosto 2003… STUDI DI SETTORE E ACCERTAMENTO.")

82

LA CIRCOLARE 31/E DEL 2007 AFFERMA CHE GLI SCOSTAMENTI DI SCARSA RILEVANZA, IN TERMINI ASSOLUTI O PERCENTUALI, NON SONO IDONEI A CONFIGURARE LE “GRAVI INCONGRUENZE” RICHIESTE DALL’ART. 62 SEXIES D.L. 331/93, MA POTRANNO ESSERE CONSIDERATI SOLTANTO COME ELEMENTI DA UTILIZZARE UNITAMENTE AD ALTRI ELEMENTI DISPONIBILI O ACQUISIBILI CON GLI ORDINARI POTERI ISTRUTTORI CIRCOLARE 31/2007

83

natura di presunzioni semplici alla stima dei maggiori ricavi o compensi derivanti dall’applicazione degli indicatori di normalità economica non viene riconosciuta una piena capacità di rappresentare adeguatamente l’effettiva situazione produttiva del contribuente. la stima in questione può essere utilizzata, in sede di accertamento, con modalità da considerare “sperimentali”. contraddittorio obbligatorio al fine di valutare l’affidabilità dello studio di settore nel caso concreto e di verificare l’eventuale esistenza di cause che abbiano influito negativamente sul normale svolgimento dell’attività, indipendentemente dal fatto che si tratti o meno di situazioni coincidenti con quelle già contemplate dalla prassi amministrativa. CIRCOLARE 5/2008

84

la motivazione degli atti di accertamento basati sugli studi di settore non deve essere di regola rappresentata dal mero, “automatico” rinvio alle risultanze degli studi di settore, ma deve dare conto in modo esplicito delle valutazioni che, a seguito del contraddittorio con il contribuente, hanno condotto l’ufficio a ritenere fondatamente attribuibili i maggiori ricavi o compensi determinati anche tenendo conto degli indicatori di normalità. i contribuenti che si collocano “naturalmente” all’interno del c.d. “intervallo di confidenza”, devono considerarsi generalmente in linea con le risultanze degli studi di settore. CIRCOLARE 5/2008

85

-“LA METODOLOGIA DEGLI STUDI DI SETTORE DOVRÀ ESSERE PIÙ CONTROLLABILE E PIÙ TRASPARENTE E BASATA SU UNA METODOLOGIA TEORICA PIÙ ROBUSTA” (PAG. 80 – PAR. 8.2.I) -“SI DOVRÀ COMPIERE UNO SFORZO PER ACCORPARE I CLUSTER E PER EVITARE SITUAZIONI DI POCHE CENTINAIA DI IMPRESE E ALTRE IN CUI CONFLUISCONO DECINE DI MIGLIAIA DI POSIZIONI” (PAG. 80 – PAR. 8.2.II) -“SI DOVRÀ GIUNGERE A UNA RIDUZIONE DEI DATI RICHIESTI AL CONTRIBUENTE E AL MIGLIORAMENTO DELLA LORO QUALITÀ” (PAG. 80 – PAR. 8.2.III) COMMISSIONE REY

- SI DOVRÀ COMPIERE UNO SFORZO PER ACCORPARE I CLUSTER E PER EVITARE SITUAZIONI DI POCHE CENTINAIA DI IMPRESE E ALTRE IN CUI CONFLUISCONO DECINE DI MIGLIAIA DI POSIZIONI (PAG. 80 – PAR. 8.2.II) - SI DOVRÀ GIUNGERE A UNA RIDUZIONE DEI DATI RICHIESTI AL CONTRIBUENTE E AL MIGLIORAMENTO DELLA LORO QUALITÀ (PAG. 80 – PAR. 8.2.III) COMMISSIONE REY.")

86

-“SI DOVRÀ GIUNGERE A UNA RIDEFINIZIONE DEL QUADRO NORMATIVO E INTERPRETATIVO IN MODO DA ESCLUDERE DEFINITIVAMENTE L’USO SOLO FORMALE DEGLI STUDI …” (PAG. 81 – PAR. 8.3.II) -“È EVIDENTE LA CARENZA DI TALUNE VARIABILI FONDAMENTALI NELLA DETERMINAZIONE DI TALUNI INDICATORI” (IL “VALORE AGGIUNTO PER ADDETTO” SU TUTTI) – PAG. 9 -“È PROBABILMENTE INADEGUATA LA STIMA DI UNA “FUNZIONE DI RICAVO” RISPETTO AD UNA STIMA DEL “VALORE AGGIUNTO” (“VALORE MENO ERRATICO”) – PAG. 9 COMMISSIONE REY

- È EVIDENTE LA CARENZA DI TALUNE VARIABILI FONDAMENTALI NELLA DETERMINAZIONE DI TALUNI INDICATORI (IL VALORE AGGIUNTO PER ADDETTO SU TUTTI) – PAG. 9 - È PROBABILMENTE INADEGUATA LA STIMA DI UNA FUNZIONE DI RICAVO RISPETTO AD UNA STIMA DEL VALORE AGGIUNTO ( VALORE MENO ERRATICO ) – PAG. 9 COMMISSIONE REY.")

87

INOLTRE LA COMMISSIONE HA RILEVATO: -LA “SCARSA QUALITÀ” DEI DATI “ORIGINARI” ALLA BASE DELLA COSTRUZIONE DEGLI STUDI (COMUNICATI NEGLI ANNI DAGLI STESSI CONTRIBUENTI – I C.D. VIZI GENETICI DEGLI STUDI) – PAG. 4 -L’ADOZIONE DI SCELTE INGIUSTIFICATE DAL P.D.V. STATISTICO ED ECONOMETRICO (PAG. 5) -LA CRITICABILE SCELTA DI STIMA SU “SINGOLI ANNI” (ANZICHÉ SU PIÙ ESERCIZI, IN MODO DINAMICO) – PAG. 5 COMMISSIONE REY

– PAG. 4 -L’ADOZIONE DI SCELTE INGIUSTIFICATE DAL P.D.V. STATISTICO ED ECONOMETRICO (PAG. 5) -LA CRITICABILE SCELTA DI STIMA SU SINGOLI ANNI (ANZICHÉ SU PIÙ ESERCIZI, IN MODO DINAMICO) – PAG. 5 COMMISSIONE REY.")

88

INFINE, CONCORDEMENTE ALLA MIGLIORE DOTTRINA (ANCHE PRIMA DELLA C.M. N. 5/E DEL 23.1.2008 …), LA COMMISSIONE RITIENE NECESSARIO: “RIBADIRE LA NATURA DEGLI SCOSTAMENTI DALLE RISULTANZE DEGLI STUDI DI SETTORE COME ELEMENTO COSTITUTIVO DI PRESUNZIONE SEMPLICE CIRCA L’AMMONTARE DEI RICAVI, INSERITA NELLE METODOLOGIE ESISTENTI DI RETTIFICA DEL REDDITO DI IMPRESA E DI LAVORO AUTONOMO “ (PAG. 13) COMMISSIONE REY

, LA COMMISSIONE RITIENE NECESSARIO: RIBADIRE LA NATURA DEGLI SCOSTAMENTI DALLE RISULTANZE DEGLI STUDI DI SETTORE COME ELEMENTO COSTITUTIVO DI PRESUNZIONE SEMPLICE CIRCA L’AMMONTARE DEI RICAVI, INSERITA NELLE METODOLOGIE ESISTENTI DI RETTIFICA DEL REDDITO DI IMPRESA E DI LAVORO AUTONOMO (PAG. 13) COMMISSIONE REY.")

Presentazioni simili

: adozione di misure finalizzate ad incrementare i.>")