Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

e vantaggio competitivo

Capitolo 5 Catena del valore e vantaggio competitivo Alessandro Baroncelli, Luigi Serio - Economia e gestione delle imprese Copyright © 2013 McGraw-Hill Education (Italy) srl

srl.")

3

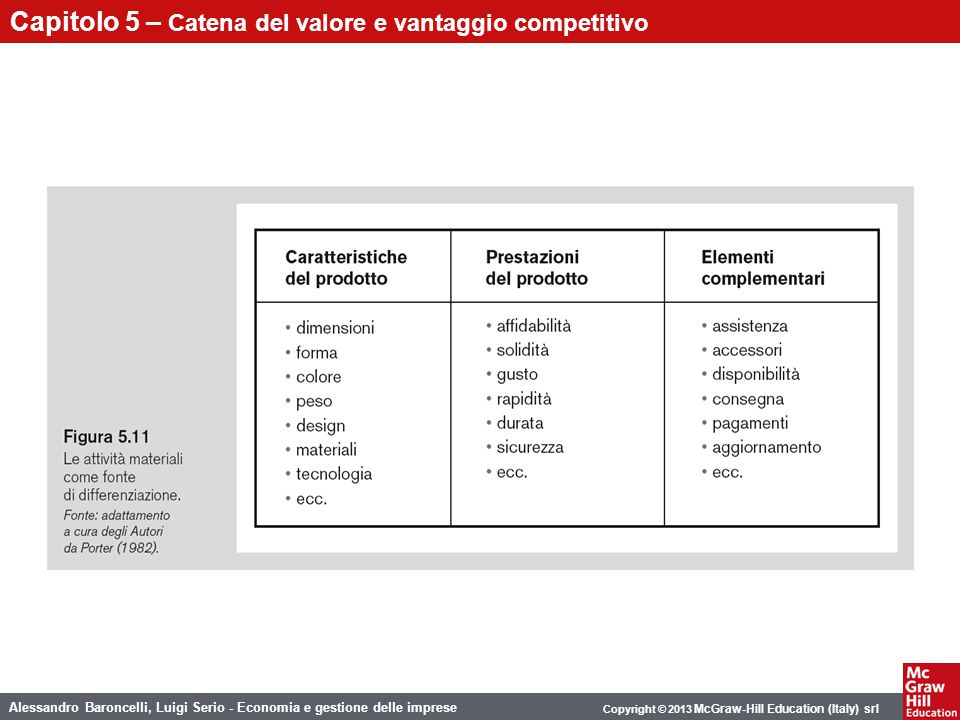

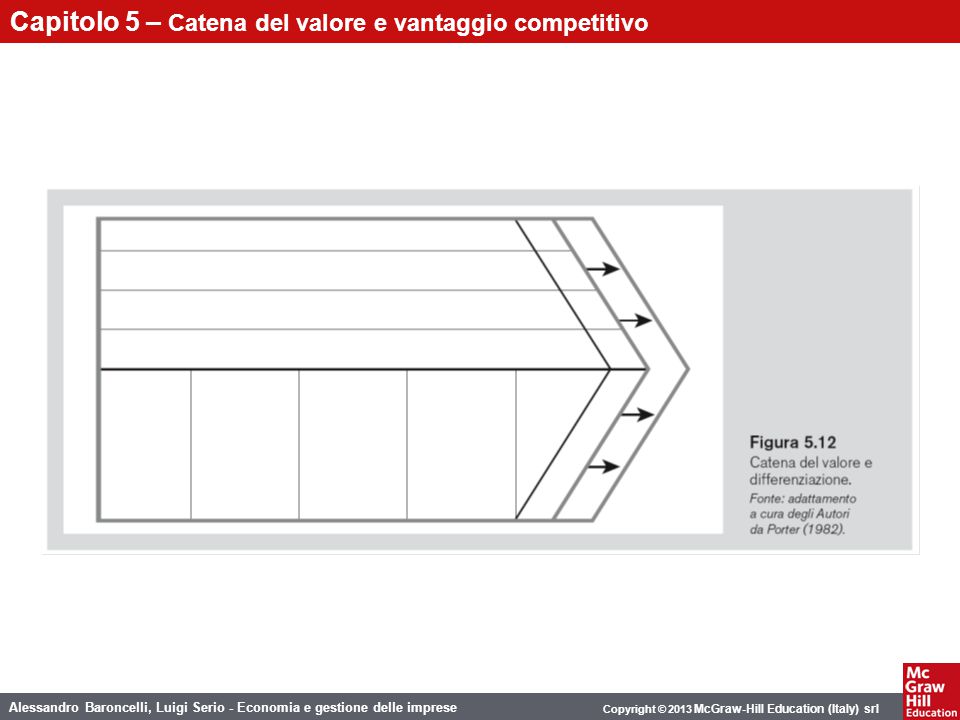

La catena del valore Visualizza il valore totale di due elementi:

ATTIVITÀ GENERATRICI DI VALORE Attività fisicamente e tecnologicamente distinte svolte dall’impresa MARGINE Differenza tra valore totale e costo complessivo

4

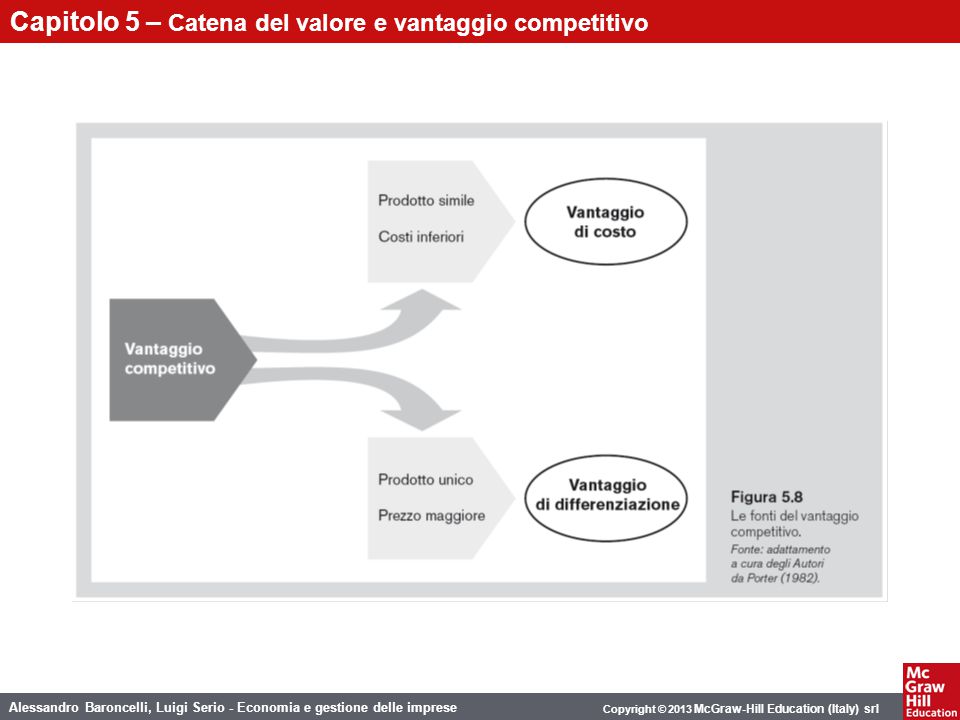

Valore In termini competitivi il valore è la somma che i compratori sono disposti a pagare per quello che l’impresa fornisce loro Misura del valore: ricavo totale Guardare al valore e non al costo Spesso le imprese aumentano i costi per aumentare la differenziazione, ma maggiori prezzi danno maggior valore?

5

Attività primarie LOGISTICA IN ENTRATA

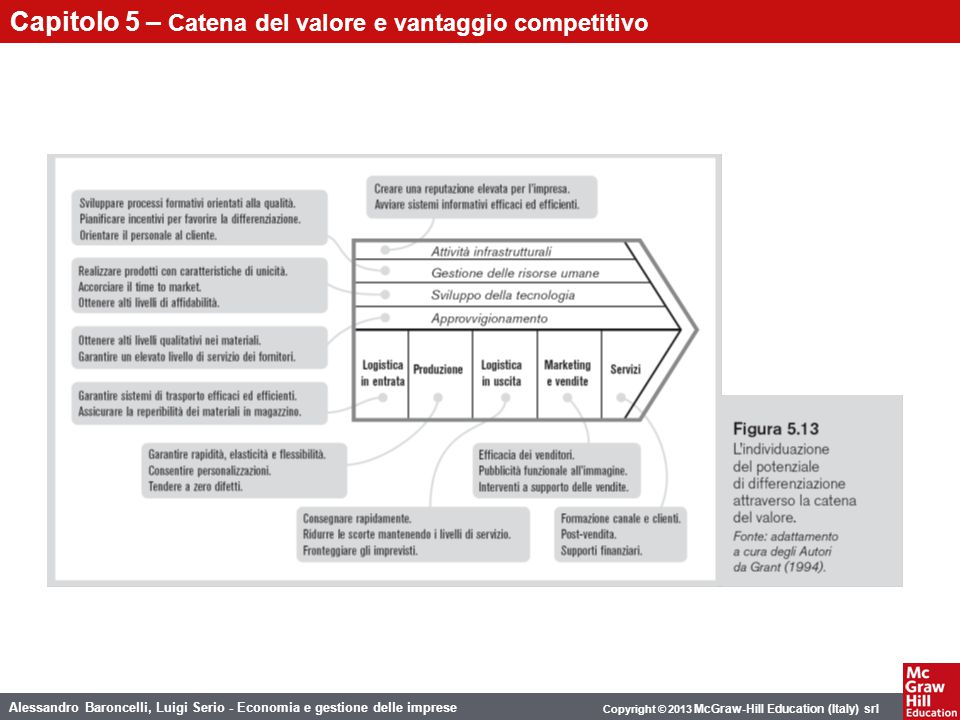

- Ricevimento, immagazzinaggio, movimentazione e distribuzione degli input alla successiva attività di trasformazione. Si tratta quindi della gestione dei materiali, della gestione del magazzino, del controllo delle scorte, della programmazione dei vettori di trasporto, della restituzione ai fornitori dei prodotti acquistati non conformi agli ordini o danneggiati, ecc.; ATTIVITÀ OPERATIVE - trasformazione degli input nel prodotto/servizio finale. Questo include la lavorazione, il montaggio, il confezionamento, la manutenzione delle macchine, il collaudo e la gestione impianti ecc.;

6

Attività primarie LOGISTICA IN USCITA

- Raccolta, l’immagazzinamento e la distribuzione del prodotto agli acquirenti. Più analiticamente si fa qui riferimento alle attività di stoccaggio dei prodotti finiti, alla gestione dei materiali e alle procedure di gestione degli ordini dei clienti; MARKETING E VENDITE - Rendere disponibili i prodotti agli acquirenti e nel facilitarne e sollecitarne l’acquisto. In questo ambito rientrano la pubblicità, la promozione, la gestione della forza vendita, l’elaborazione delle offerte di vendita, la selezione e la gestione dei canali distributivi, la determinazione dei prezzi; SERVIZI - Attività orientate a migliorare o mantenere il valore del prodotto. Si tratta dell’installazione dei prodotti, della loro manutenzione, dell’addestramento degli utenti, delle riparazioni e della fornitura dei pezzi di ricambio.

7

Attività di supporto APPROVVIGIONAMENTO

- Attività che consentono l’acquisto degli input utilizzati nei diversi processi dell’impresa. Queste attività non ricomprendono quindi il costo dei singoli input acquistati che ricadrà invece sulle diverse attività nelle quali tali input vengono utilizzati; GESTIONE DELLE RISORSE UMANE - Attività che riguardano la ricerca e la selezione del personale e le procedure di assunzione, di amministrazione, di addestramento e di mobilità del personale;

8

Attività di supporto SVILUPPO DELLA TECNOLOGIA

- Attività volte a migliorare i prodotti e i processi. Lo sviluppo della tecnologia va oltre l’ambito ristretto della ricerca e sviluppo e riguarda tutte le iniziative di innovazione applicabili tanto alle attività primarie quanto a quelle di supporto; ATTIVITÀ INFRASTRUTTURALI - Attività di direzione e controllo dell’impresa, dalla contabilità alla finanza, dalla gestione dei sistemi informativi alla pianificazione e alla direzione a livello di business e di corporate. Diversamente dalle altre attività di supporto, che si svolgono a sostegno di singole attività primarie, le attività infrastrutturali sostengono l’intera catena del valore.

9

Utilizzo della catena del valore

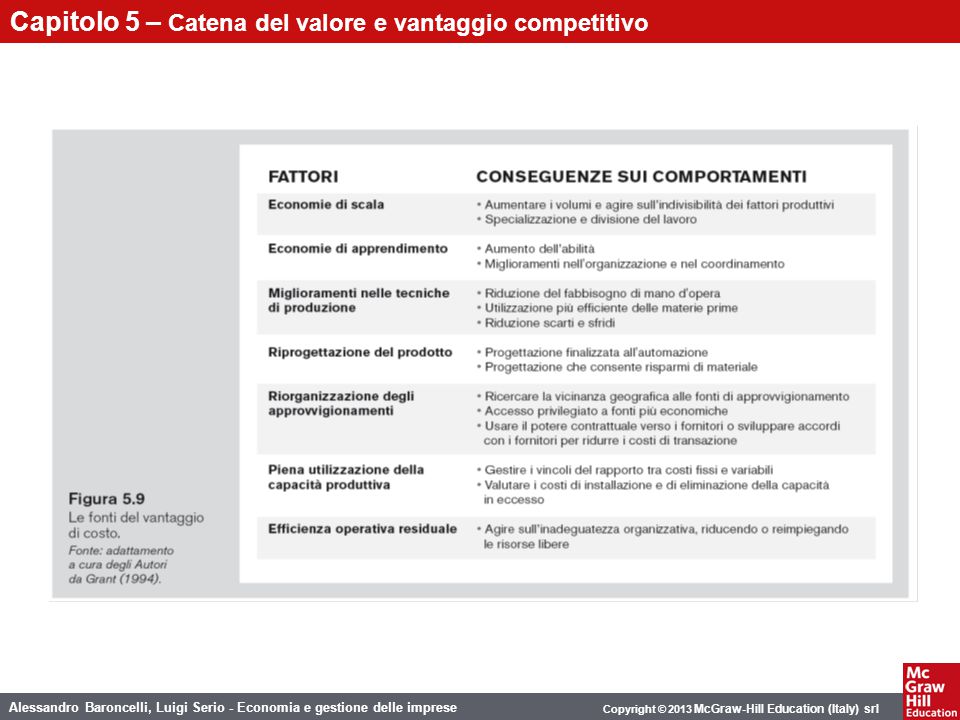

Disaggregazione dell'impresa in attività separate Determinazione importanza relativa sul costo totale del prodotto Identificazione dei fattori che influenzano la determinazione dei costi delle diverse attività, e loro importanza relativa Identificazione dei legami esistenti tra attività della catena del valore Accertamento del margine di riducibilità dei costi

10

La catena del valore per l’analisi dei costi

Perché l'impresa ha costi diversi rispetto ai concorrenti ? Quali attività sono svolte in modo efficiente e quali in modo inefficiente ? Quali attività dovrebbero essere intraprese all'interno ?

11

In qualsiasi impresa le attività primarie possono essere suddivise nelle categorie illustrate nella catena del valore generica, non e` detto tuttavia che in tutti i settori le attività di base abbiano la medesima sequenza: acquisizione (attraverso la movimentazione fisica) degli input, loro trasformazione, trasferimento e stoccaggio del prodotto finito, sua commercializzazione ed erogazione dei servizi post-vendita. Vedi Caso Pronto Moda.

12

Le strategie delle compagnie low cost si basano fondamentalmente sul feederaggio (ossia su voli operati su scali o Hub internazionali che consentono di accedere alle rotte delle compagnie tradizionali) e su destinazioni Point to Point. I vettori internazionali viceversa offrono rotte regionali, continentali o transcontinentali.

e su destinazioni Point to Point. I vettori internazionali viceversa offrono rotte regionali, continentali o transcontinentali.")

13

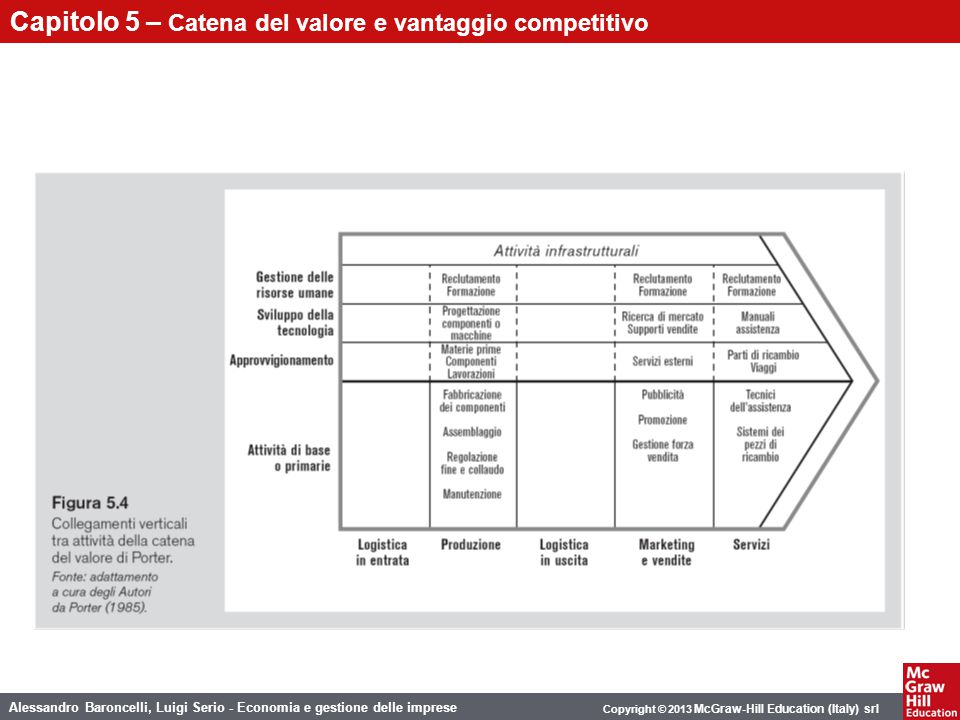

Legami verticali e orizzontali tra le attività della catena del valore

La catena del valore non ha lo scopo di evidenziare un insieme di attività indipendenti, bensì un sistema di attività interdipendenti, legate tra di loro in termini di risorse allocate e di competenze necessarie. I legami (o collegamenti) tra le attività sono dati dalle relazioni che si determinano tra il modo in cui viene svolta una certa categoria di attività generatrici di valore e il costo o le performance di un’altra.

tra le attività sono dati dalle relazioni che si determinano tra il modo in cui viene svolta una certa categoria di attività generatrici di valore e il costo o le performance di un’altra.")

16

Collegamenti tra attività della catena del valore e vantaggio competitivo

I collegamenti possono portare al vantaggio competitivo in due maniere: • attraverso l’ottimizzazione: i collegamenti spesso rispecchiano il trade-off tra le varie attività allo scopo di ottenere lo stesso risultato globale. Per esempio, una progettazione del prodotto più costosa, specifiche più rigorose per quanto riguarda il materiale, o un maggior impegno sul controllo di qualità possono contribuire a ridurre i costi di assistenza. L’impresa deve ottimizzare i collegamenti nei quali si riflette la sua strategia orientata al vantaggio competitivo; • attraverso il coordinamento: i collegamenti possono anche riflettere la necessità di coordinare le attività. Per esempio, l’obiettivo di effettuare consegne puntuali può esigere che si coordino le attività operative, la logistica in uscita e i servizi. Essere in grado di coordinare i collegamenti spesso riduce i costi o enfatizza la differenziazione.

17

La determinazione dei costi attraverso l’analisi delle relazioni tra le attività della CDV: Activity Based Costing (ABC) L’unità fondamentale di rilevazione nell’ABC è rappresentata dalle “attività”, definibili come aggregati di operazioni elementari tecnicamente omogenee. L’ABC rileva inizialmente i costi di ogni singola attività e, solo in seguito, li assegna ai prodotti e ai servizi (oggetti di costo) sulla base delle attività che sono state necessarie per produrli. L’ABC mira sostanzialmente a determinare il costo pieno di prodotto evitando le distorsioni provocate da una ripartizione non accurata dei costi indiretti mediante l’individuazione delle attività necessarie per la realizzazione del prodotto e del fattore determinante di costo corrispondente.

sulla base delle attività che sono state necessarie per produrli. L’ABC mira sostanzialmente a determinare il costo pieno di prodotto evitando le distorsioni provocate da una ripartizione non accurata dei costi indiretti mediante l’individuazione delle attività necessarie per la realizzazione del prodotto e del fattore determinante di costo corrispondente.")

18

La determinazione dei costi attraverso l’analisi delle relazioni tra le attività della CDV: Activity Based Costing (ABC) L’applicazione dell’ABC comporta: • l’individuazione preliminare delle attività aziendali e la mappatura dei fattori che legano le attività attraverso cui si articola ogni processo; • l’identificazione della determinante di costo (o cost driver), cioè del fattore che determina il sostenimento del costo per ciascuna tipologia di attività; • la sostituzione dell’allocazione dei costi per centro di costo a quella per attività; • il superamento della distinzione tra costi fissi e costi variabili nel lungo termine propria della contabilità industriale tradizionale; • l’attribuzione dei costi delle attività ai prodotti attraverso opportuni indicatori.

, cioè del fattore che determina il sostenimento del costo per ciascuna tipologia di attività; • la sostituzione dell’allocazione dei costi per centro di costo a quella per attività; • il superamento della distinzione tra costi fissi e costi variabili nel lungo termine propria della contabilità industriale tradizionale; • l’attribuzione dei costi delle attività ai prodotti attraverso opportuni indicatori.")

19

Sistema del valore La maggior parte dei beni e servizi viene prodotta da un flusso di attività. La catena del valore di un’impresa si inserisce in un flusso più ampio di attività e di imprese che si articola verticalmente per successivi livelli di trasformazione.

20

Il business system della McKinsey & Co.

La figura consente di illustrare la molteplicità dei fattori su cui un’impresa può far leva per creare valore, talvolta in modo del tutto originale, almeno finché non intervenga un adattamento imitativo, rispetto a quanto realizzato dai concorrenti.

21

Il business system della McKinsey & Co.

La società di consulenza McKinsey & Company ha sviluppato il concetto di “sistema di business” basato sull’idea che il vantaggio competitivo dell’impresa si consegue intervenendo sulle funzioni aziendali e ridefinendo il sistema di business. Anche in questo caso si parla di sistema, ma non ci si riferisce alle attività, non si fa distinzione tra tipi d’attività né si rilevano le legami come avviene per il sistema del valore. Il business system rappresenta l’impresa come un insieme di gruppi di attività strettamente collegati. In questo caso l’analisi del valore è stata applicata all’evidenziazione delle conseguenze dei collegamenti tra attività primarie dell’impresa.

Presentazioni simili

>")