Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Direzione Regionale del Piemonte Settore Servizi e Consulenza

Gli applicativi WEB per la Registrazione e la Tassazione degli Atti Giudiziari Torino, 22 novembre 2011 1

2

La Registrazione e la tassazione degli atti Giudiziari

Le disposizioni di riferimento sono contenute nel D.P.R. n. 131 del 26 aprile (T.U.R), in particolare nell’art. 37 e nell’art. 8 della Tariffa allegata. Sono soggetti a registrazione i seguenti atti in materia di controversie civili: - Sentenze in materia civile anche quando definiscono parzialmente il giudizio; Decreti ingiuntivi esecutivi; Provvedimenti che dichiarano esecutivi i lodi arbitrali; Sentenze che dichiarano efficaci nello Stato le sentenze straniere; Gli atti sono soggetti all’imposta anche se al momento della registrazione siano stati impugnati o siano ancora impugnabili, salvo conguaglio o rimborso in base a successiva sentenza passata in giudicato. Alla sentenza passata in giudicato è equiparato l’atto di conciliazione giudiziale.

, in particolare nell’art. 37 e nell’art. 8 della Tariffa allegata. Sono soggetti a registrazione i seguenti atti in materia di controversie civili: - Sentenze in materia civile anche quando definiscono parzialmente il giudizio; Decreti ingiuntivi esecutivi; Provvedimenti che dichiarano esecutivi i lodi arbitrali; Sentenze che dichiarano efficaci nello Stato le sentenze straniere; Gli atti sono soggetti all’imposta anche se al momento della registrazione siano stati impugnati o siano ancora impugnabili, salvo conguaglio o rimborso in base a successiva sentenza passata in giudicato. Alla sentenza passata in giudicato è equiparato l’atto di conciliazione giudiziale.")

3

La Registrazione e la Tassazione degli atti Giudiziari

Soggetti obbligati a richiedere la registrazione sono i cancellieri e segretari che nell’esercizio della loro funzione hanno formato o ricevuto in deposito l’atto (art.10 lett. c) del T.U.R). Entro 5 giorni dal deposito, gli atti (suddivisi in pacchi in base alle diverse tipologie) corredati dalla richiesta di registrazione, devono essere inviati all’Ufficio dell’Agenzia delle Entrate competente per territorio (art.13 c. 3 del T.U.R). Novità normativa, per la richiesta di registrazione, prevista dal D.L. 98/2011 art. 23: la richiesta di registrazione deve essere redatta in duplice esemplare sugli appositi stampati (art.11 c. 1 del T.U.R in vigore dal 6 luglio 2011). Oltre al codice fiscale delle parti in causa, devono obbligatoriamente essere inseriti anche i codici fiscali degli avvocati.

del T.U.R). Entro 5 giorni dal deposito, gli atti (suddivisi in pacchi in base alle diverse tipologie) corredati dalla richiesta di registrazione, devono essere inviati all’Ufficio dell’Agenzia delle Entrate competente per territorio (art.13 c. 3 del T.U.R). Novità normativa, per la richiesta di registrazione, prevista dal D.L. 98/2011 art. 23: la richiesta di registrazione deve essere redatta in duplice esemplare sugli appositi stampati (art.11 c. 1 del T.U.R in vigore dal 6 luglio 2011). Oltre al codice fiscale delle parti in causa, devono obbligatoriamente essere inseriti anche i codici fiscali degli avvocati.")

4

Liquidazione degli atti giudiziari

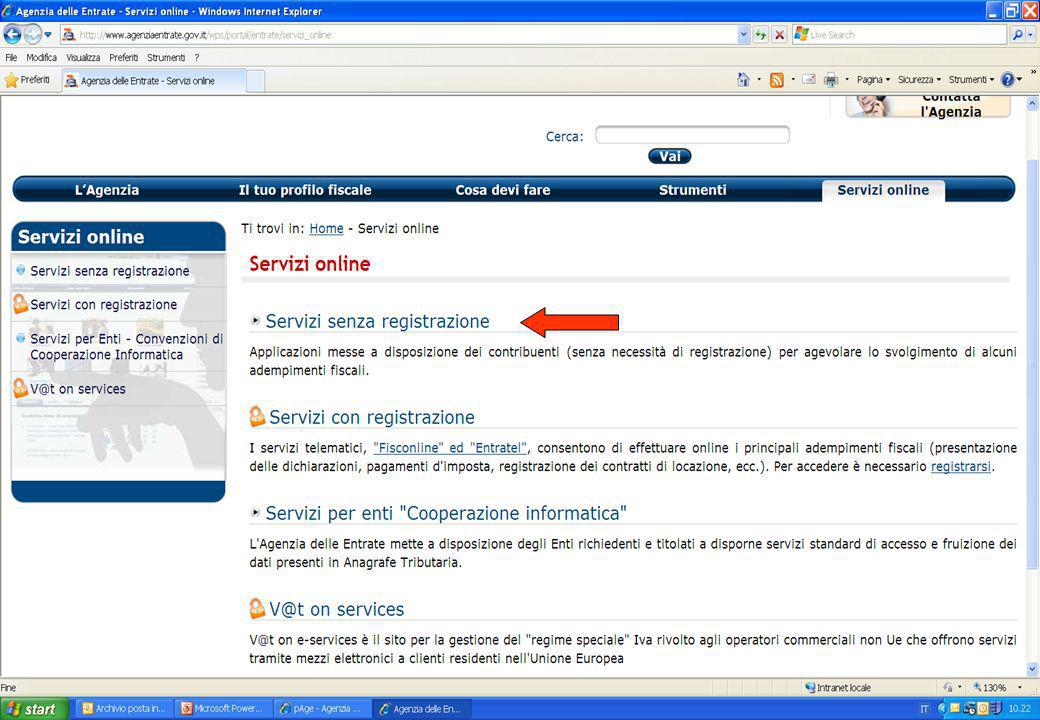

La Registrazione e la Tassazione degli atti Giudiziari Le modalità operative degli Uffici Territoriali dell’Agenzia delle Entrate Liquidazione degli atti giudiziari Gli operatori liquidano i provvedimenti giudiziari pervenuti e trasmettono i dati principali del provvedimento, i tributi e gli importi liquidati al sistema informatizzato (Attiweb). L’acquisizione della liquidazione al sistema informatizzato rende immediatamente disponibili per l’Ufficio Territoriale dell’Agenzia delle Entrate tutte le operazioni che possono riguardare l’atto (rettifiche, stampa avviso di liquidazione, stampa mod. F. 23, registrazione). Dal giorno successivo all’acquisizione della liquidazione al sistema informatizzato, le parti interessate possono conoscere il dettaglio dei tributi e degli importi liquidati interrogando il provvedimento sul sito internet dell’Agenzia delle Entrate al seguente indirizzo:

. L’acquisizione della liquidazione al sistema informatizzato rende immediatamente disponibili per l’Ufficio Territoriale dell’Agenzia delle Entrate tutte le operazioni che possono riguardare l’atto (rettifiche, stampa avviso di liquidazione, stampa mod. F. 23, registrazione). Dal giorno successivo all’acquisizione della liquidazione al sistema informatizzato, le parti interessate possono conoscere il dettaglio dei tributi e degli importi liquidati interrogando il provvedimento sul sito internet dell’Agenzia delle Entrate al seguente indirizzo:")

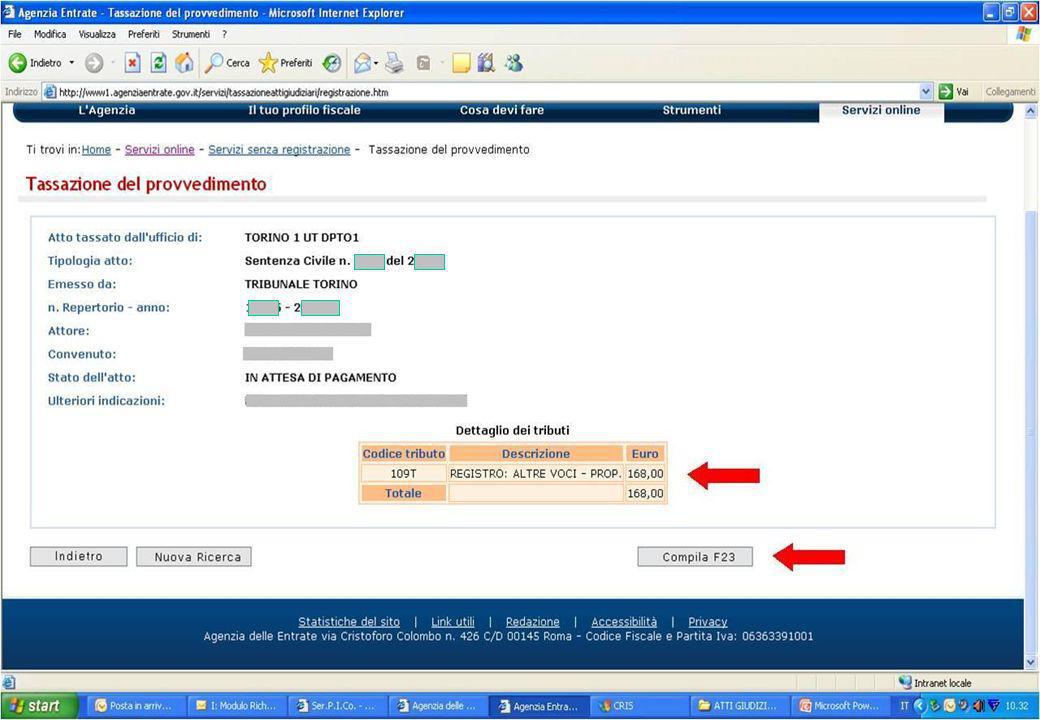

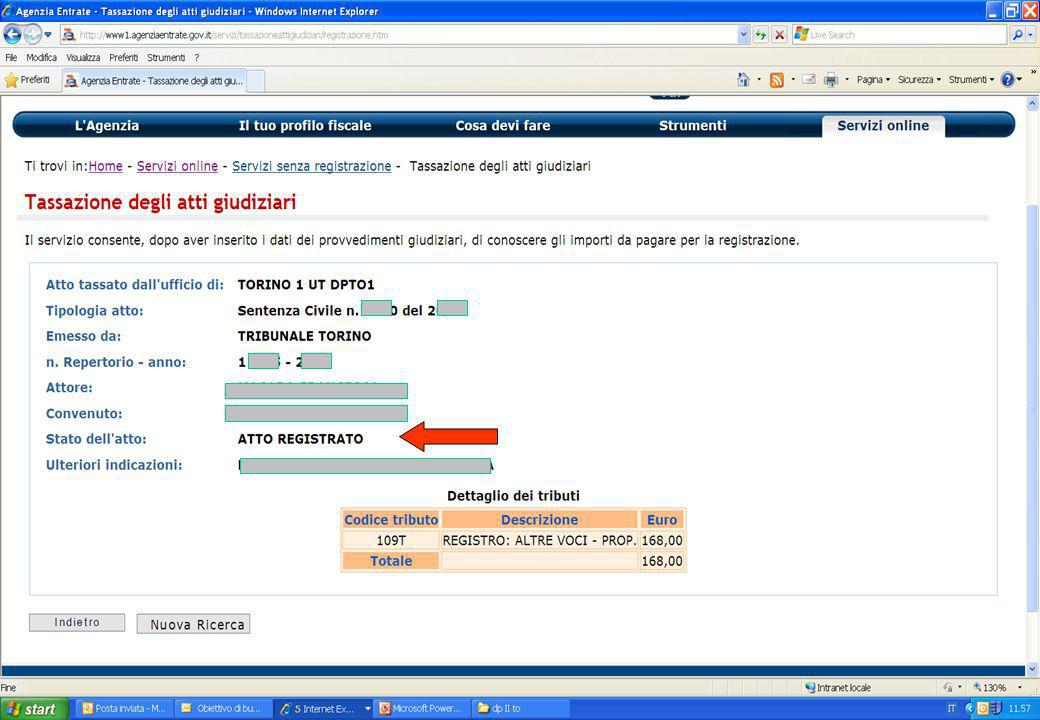

5

possono ottenere le seguenti informazioni attraverso il sito

La Registrazione e la Tassazione degli atti Giudiziari I servizi del sito internet dell’Agenzia delle Entrate Gli Studi Legali Le parti in causa Le Cancellerie dei Tribunali possono ottenere le seguenti informazioni attraverso il sito avvenuta tassazione (dettaglio dei tributi e degli importi liquidati) stampa del modello di pagamento F23 con i tributi da versare - controllo dell’avvenuta registrazione dell’atto.

stampa del modello di pagamento F23 con i tributi da versare. - controllo dell’avvenuta registrazione dell’atto.")

6

La Registrazione e la Tassazione degli atti Giudiziari

Le modalità di registrazione degli atti Registrazione in ufficio Il Contribuente presenta direttamente allo sportello dell’ufficio la copia cartacea del versamento effettuato con modello F23. Gli operatori dell’ufficio dopo aver controllato la corrispondenza dei dati, effettuano la registrazione e restituiscono l’atto alla cancelleria. Registrazione automatica Effettuando il pagamento in banca o in posta e comunicando il n. di riferimento, il sistema centrale effettua la correlazione del modello F23, pervenuto dal flusso bancario/postale, all’atto giudiziario corrispondente e lo registra automaticamente, assegnando gli estremi di registrazione. L’atto viene quietanzato e restituito alla cancelleria. Il sistema registra automaticamente anche quei provvedimenti per cui viene richiesta dalle Cancellerie la registrazione a debito ai sensi dell’art. 59 del T.U.R. n. 131/86 (Atti in cui sono interessate le Amministrazioni dello Stato, atti di gratuito patrocinio, atti relativi ai fallimenti, sentenze di risarcimento per fatti che costituiscono reato).

.")

7

La Registrazione e la Tassazione degli atti Giudiziari

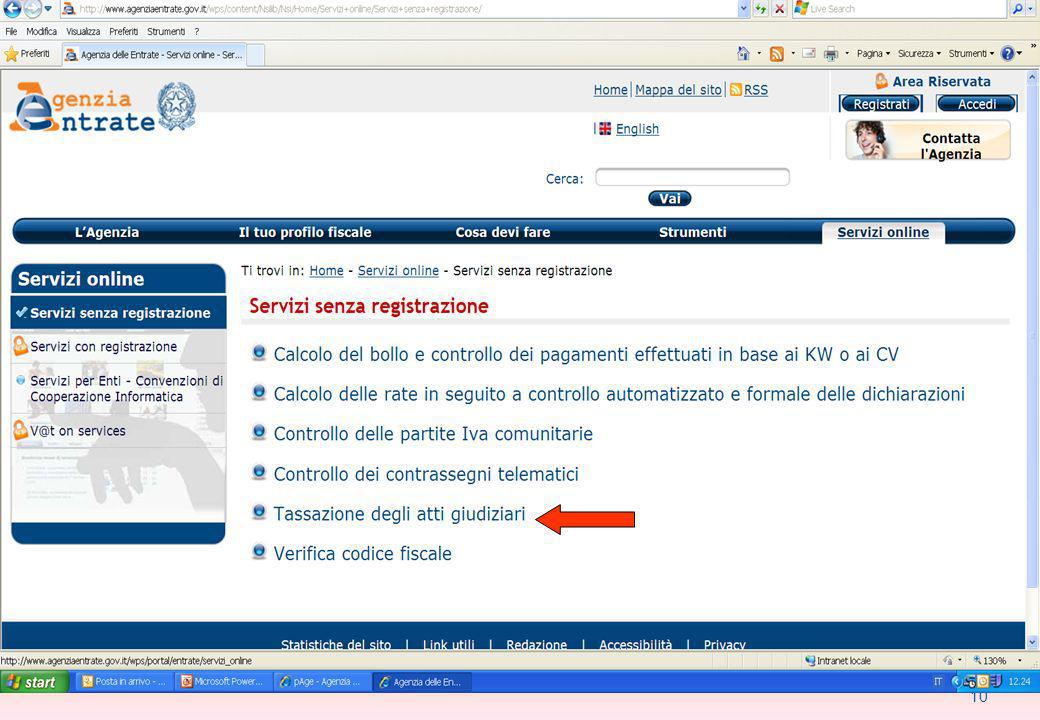

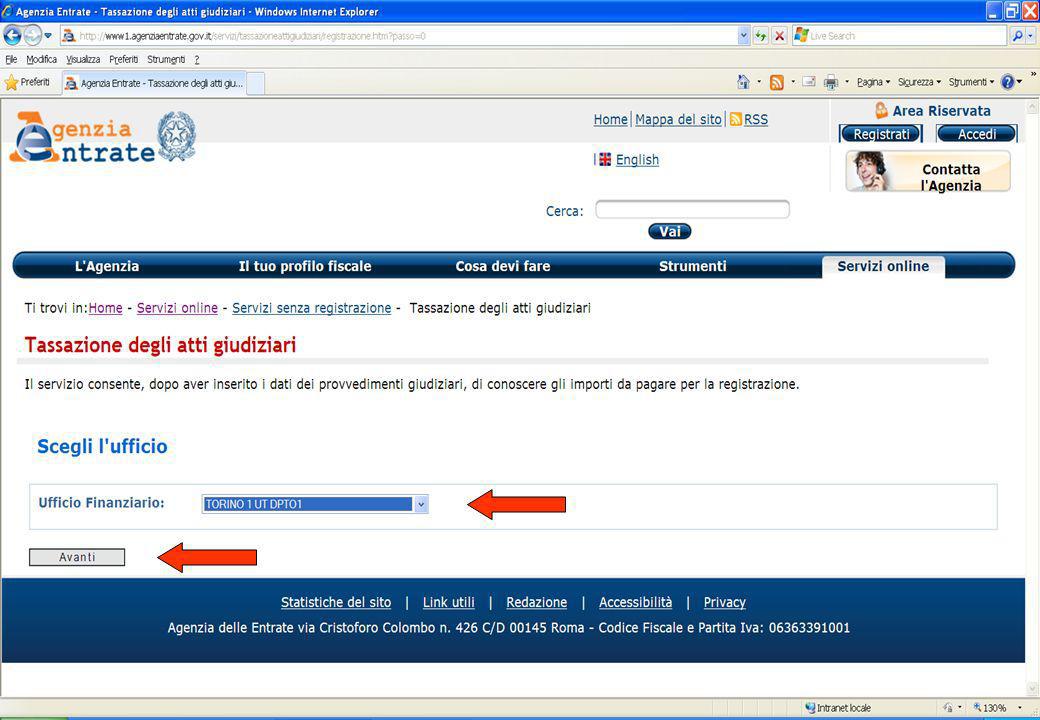

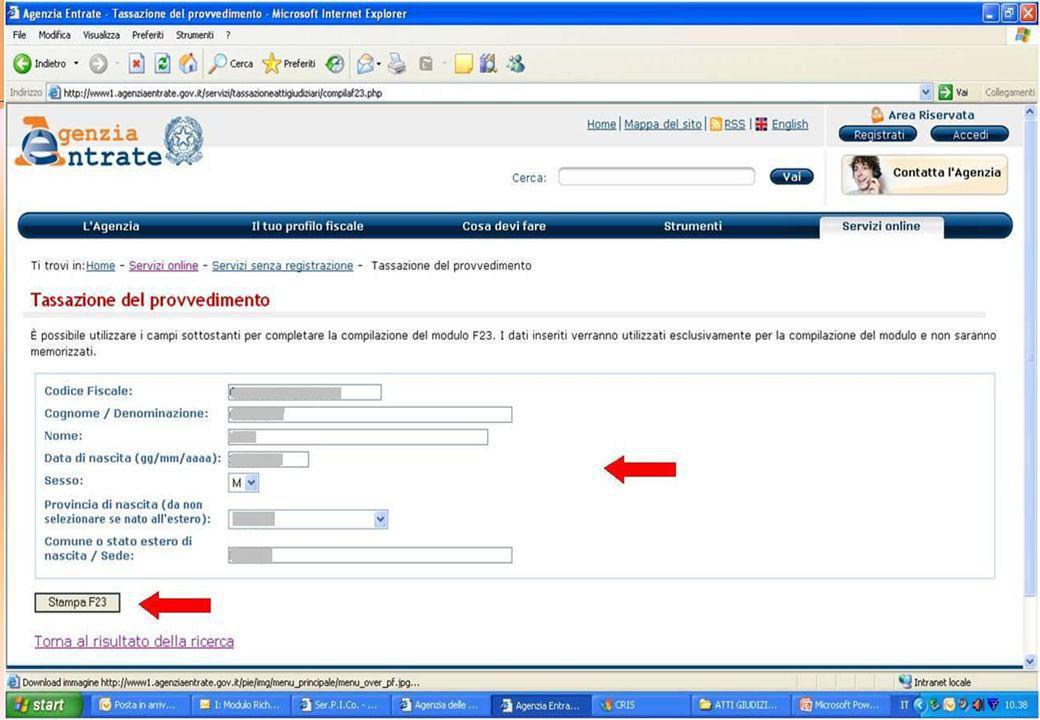

Il modello di pagamento F23 può essere stampato già precompilato dal sito Internet dell’Agenzia delle Entrate In caso di compilazione manuale i dati da riportare sono: Dati anagrafici delle parti Numero di Riferimento assegnato all’atto per la registrazione automatica Cod. Ufficio competente; tale codice è comunque reperibile sul sito dell’Agenzia delle Entrate Causale RG valida per qualsiasi provvedimento giudiziario Estremi dell‘atto per identificare il provvedimento; sono quattro e devono essere tutti indicati di seguito non separati da altri caratteri o da spazi: -anno (quattro cifre) -codice ente emittente (tre cifre) -tipologia del provvedimento (due caratteri) -numero dell'atto (sempre sei cifre) Cod. Tributo come indicato sul sito Importo dei Tributi liquidati dall’Ufficio a fronte dell’atto Totale da versare

-codice ente emittente (tre cifre) -tipologia del provvedimento (due caratteri) -numero dell atto (sempre sei cifre) Cod. Tributo come indicato sul sito Importo dei Tributi liquidati dall’Ufficio a fronte dell’atto Totale da versare.")

15

I Servizi del sito internet dell’Agenzia delle Entrate

Il modello di pagamento precompilato F23

16

Per qualsiasi provvedimento giudiziario

Codice atto Riportare il codice ufficio indicato per la ricerca dei dati della tassazione Causale RG Per qualsiasi provvedimento giudiziario Anno (quattro cifre) Codice ente emittente (tre cifre) Sigla relativa alla tipologia del provvedimento (due caratteri) Numero dell'atto (sei cifre)

Codice ente emittente (tre cifre) Sigla relativa alla tipologia del. provvedimento (due caratteri) Numero dell atto (sei cifre)")

17

Riportare il codice tributo indicato nella videata tassazione del provvedimento

Riportare l’importo indicato nella videata tassazione del provvedimento

19

La Registrazione e la Tassazione degli atti Giudiziari

Qualora il provvedimento tassato non venga pagato spontaneamente dalle parti, l’ufficio provvede ad emettere Avviso di liquidazione (Mod. 16) con allegato il Mod. F23 precompilato ed a notificarlo alle parti. Se l’avviso di liquidazione non viene pagato entro 60 giorni dalla sua notifica, l’ufficio effettua l’iscrizione a ruolo irrogando la relativa sanzione nella misura del 30%. Infine l’ufficio restituisce alle Autorità Giudiziarie sia i provvedimenti registrati che quelli iscritti a ruolo.

con allegato il Mod. F23 precompilato. ed a notificarlo alle parti. Se l’avviso di liquidazione non viene pagato entro 60 giorni dalla sua notifica, l’ufficio effettua l’iscrizione a ruolo irrogando la relativa sanzione nella misura del 30%. Infine l’ufficio restituisce alle Autorità Giudiziarie sia i provvedimenti registrati che quelli iscritti a ruolo.")

Presentazioni simili