Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

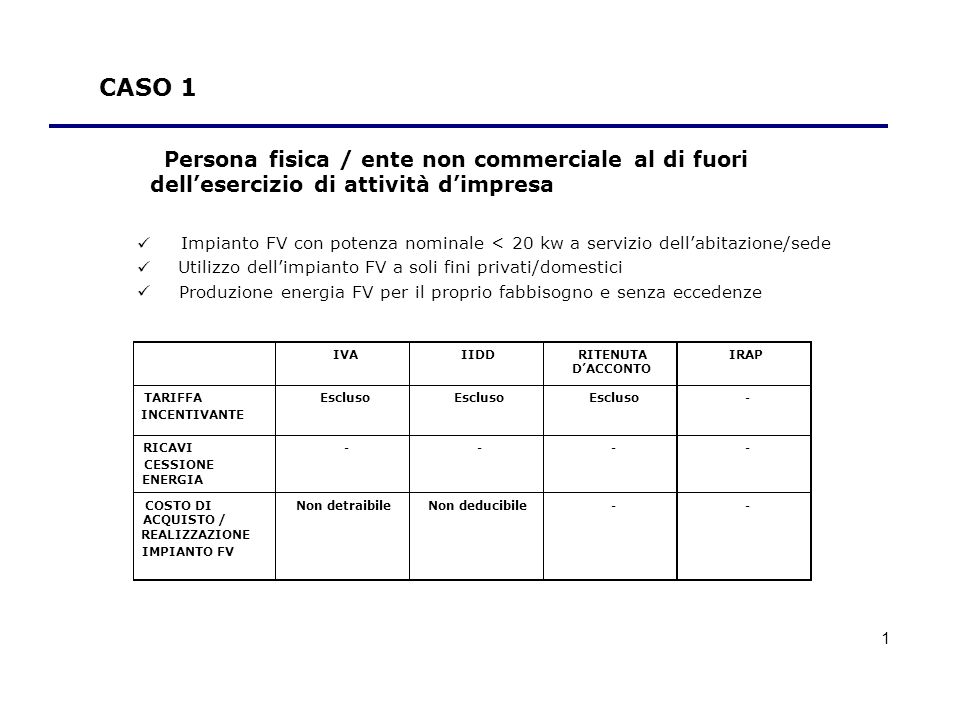

1

Trattamento Fiscale Privati Condomini Enti non Commerciali

2

Riferimenti normativi Art 1 C 423 L266/2005 Art7 Dlgs 387/2003 DM 19/02/2007 ( decreto del Conto Energia) CM 46/E del 19 luglio 2007 RM 13/E del 20 gennaio 2009 RM 88/E del 25 agosto 2010 FOTOVOLTAICO

CM 46/E del 19 luglio 2007 RM 13/E del 20 gennaio 2009 RM 88/E del 25 agosto 2010 FOTOVOLTAICO")

3

La produzione di energia fotovoltaica beneficia di un contributo pubblico (cd tariffa incentivante) E stato istituito il gestore dei servizi elettrici (GSE) quale interlocutore per lo sviluppo del sistema fotovoltaico I produttori di energia fotovoltaica ricevono le seguenti remunerazioni Tariffa incentivante quale contributo (art 28 DPR 600/73 ) Vendita di energia Direttamente sul mercato (previa autorizzazione del GSE) O Direttamente al GSE (cd. Ritiro dedicato, con garanzia di tariffa minima) Contributo per lo scambio sul posto Autoconsumano lenergia prodotta FOTOVOLTAICO

Contributo per lo scambio sul posto Autoconsumano lenergia prodotta FOTOVOLTAICO.")

4

TARIFFA INCENTIVANTE Si tratta di un contributo pubblico (regolato dallart. 28 Dpr 600/73) a sostegno del settore; È direttamente proporzionale alla variabile a seconda della produzione e della tipologia di impianto. Tariffa incentivante 2010 ( per kiloWattora) non integrato, parzial. Integrato, integrato –impianti da 1 a 3 kWp 0,384 0,422 0,470 –impianti da 3 a 20 kWp 0,365 0,403 0,442 –impianti > 20 kWp 0,346 0,384 0,422 Ai fini Iva: la tariffa è sempre esclusa da Iva; infatti le somme erogate: –non costituiscono un corrispettivo dovuto da terzi (comè, al contrario, il contributo per lo scambio sul posto) –ma un contributo in denaro escluso art. 2 c. 3 lett. a) Dpr 633/72. FOTOVOLTAICO

a sostegno del settore; È direttamente proporzionale alla variabile a seconda della produzione e della tipologia di impianto. Tariffa incentivante 2010 ( per kiloWattora) non integrato, parzial. Integrato, integrato –impianti da 1 a 3 kWp 0,384 0,422 0,470 –impianti da 3 a 20 kWp 0,365 0,403 0,442 –impianti > 20 kWp 0,346 0,384 0,422 Ai fini Iva: la tariffa è sempre esclusa da Iva; infatti le somme erogate: –non costituiscono un corrispettivo dovuto da terzi (comè, al contrario, il contributo per lo scambio sul posto) –ma un contributo in denaro escluso art. 2 c. 3 lett. a) Dpr 633/72. FOTOVOLTAICO.")

5

TARIFFA INCENTIVANTE Ai fini dei redditi: le somme erogate hanno la natura di un contributo c/esercizio e non sono tassati per i privati Durata: spetta per un periodo di 20 anni non è riconosciuta per gli impianti per cui si è fruito di: detrazione del 36% (recupero del patrimonio edilizio) certificati verdi (DLgs. 387/2003) Degli incentivi pubblici: titoli di efficienza energetica (DL 79/1999) Dei contributi in c/capitale e/o c/interessi > 20% del costo dellinvestimento Incentivi pubblici Dlg 192/05 è incumulabile con: certificati verdi (DLgs. 387/2003) titoli di efficienza energetica (DL 79/1999 ) FOTOVOLTAICO

Degli incentivi pubblici: titoli di efficienza energetica (DL 79/1999) Dei contributi in c/capitale e/o c/interessi > 20% del costo dellinvestimento Incentivi pubblici Dlg 192/05 è incumulabile con: certificati verdi (DLgs. 387/2003) titoli di efficienza energetica (DL 79/1999 ) FOTOVOLTAICO.")

6

SCAMBIO SUL POSTO Il contributo in conto scambio per i privati non è tassato IRPEF (RM 13/E del 20/1/2009) Nella considerazione che lenergia è difficilmente immagazzinabile, il legislatore ha inteso favorire il produttore che dovesse avere degli esuberi di energia adottando il seguente sistema: il produttore privato rilascia lenergia prodotta in esubero alla rete nazionale (es.: 10 Kw); matura un credito per energia che verrà bonificato dal GSE il GSE cede lenergia sul mercato il produttore privato acquista poi lenergia di cui ha bisogno (es.: 8 Kw) dallEnel o ad altro distributore locale, pagandola regolarmente FOTOVOLTAICO

Nella considerazione che lenergia è difficilmente immagazzinabile, il legislatore ha inteso favorire il produttore che dovesse avere degli esuberi di energia adottando il seguente sistema: il produttore privato rilascia lenergia prodotta in esubero alla rete nazionale (es.: 10 Kw); matura un credito per energia che verrà bonificato dal GSE il GSE cede lenergia sul mercato il produttore privato acquista poi lenergia di cui ha bisogno (es.: 8 Kw) dallEnel o ad altro distributore locale, pagandola regolarmente FOTOVOLTAICO")

7

Il GSE riconosce infine un contributo in denaro al produttore per compensarlo dellacquisto che ha dovuto sostenere per lacquisto dellenergia, pari al minore tra il valore dellenergia inizialmente rilasciata e quello dellenergia acquistata (nelles.: per il controvalore di 8); Il GSE tiene la contabilità dellintera operazione, regolando in denaro le posizioni debito/credito a consuntivo, sulla base delle quantità scambiate Pertanto chi effettua scambio sul posto Riceverà un bonifico per lenergia immessa in rete Un bonifico per compensare la spesa sostenuta per lacquisto di energia da un operatore (Enel,Eni…) FOTOVOLTAICO SCAMBIO SUL POSTO

; Il GSE tiene la contabilità dellintera operazione, regolando in denaro le posizioni debito/credito a consuntivo, sulla base delle quantità scambiate Pertanto chi effettua scambio sul posto Riceverà un bonifico per lenergia immessa in rete Un bonifico per compensare la spesa sostenuta per lacquisto di energia da un operatore (Enel,Eni…) FOTOVOLTAICO SCAMBIO SUL POSTO")

8

DEFINIZIONE DI PRIVATO O DI ATTIVITA IMPRESA Va in primo luogo verificato se lenergia prodotta è destinata: A) Utilizzo ai solo fini privati Si sarà in presenza della sola tariffa incentivante che non rileva sia ai fini IVA che ai fini dei redditi B) Produzione in eccedenza rispetto ai consumi privati In generale la cessione a terzi configura una attività commerciale, che potrà essere considerata: – abituale (reddito di impresa): per volumi dellattività significativi – non abituale (reddito diverso ex art. 67 c. 1 lett. i) Tuir): per volumi dattività modesti. La significatività dellattività è stata individuata in modo forfettario, associandola: –in primo luogo: alla potenza dellimpianto –secondariamente: allasservimento dellimpianto alla propria abitazione/sede condominiale (o sede dellente non commerciale) FOTOVOLTAICO

Tuir): per volumi dattività modesti. La significatività dellattività è stata individuata in modo forfettario, associandola: –in primo luogo: alla potenza dellimpianto –secondariamente: allasservimento dellimpianto alla propria abitazione/sede condominiale (o sede dellente non commerciale) FOTOVOLTAICO.")

9

DEFINIZIONE DI PRIVATO O DI ATTIVITA IMPRESA In particolare per impianti di potenza installata: oltre 20 Kw e fino a 200 Kw: si configura senzaltro una attività di impresa fino a 20 Kw: se limpianto: è posto esclusivamente al servizio della propria abitazione: si tratta di una attività commerciale occasionale non è posto esclusivamente al servizio della propria abitazione: si torna nellambito di una attività dimpresa FOTOVOLTAICO

10

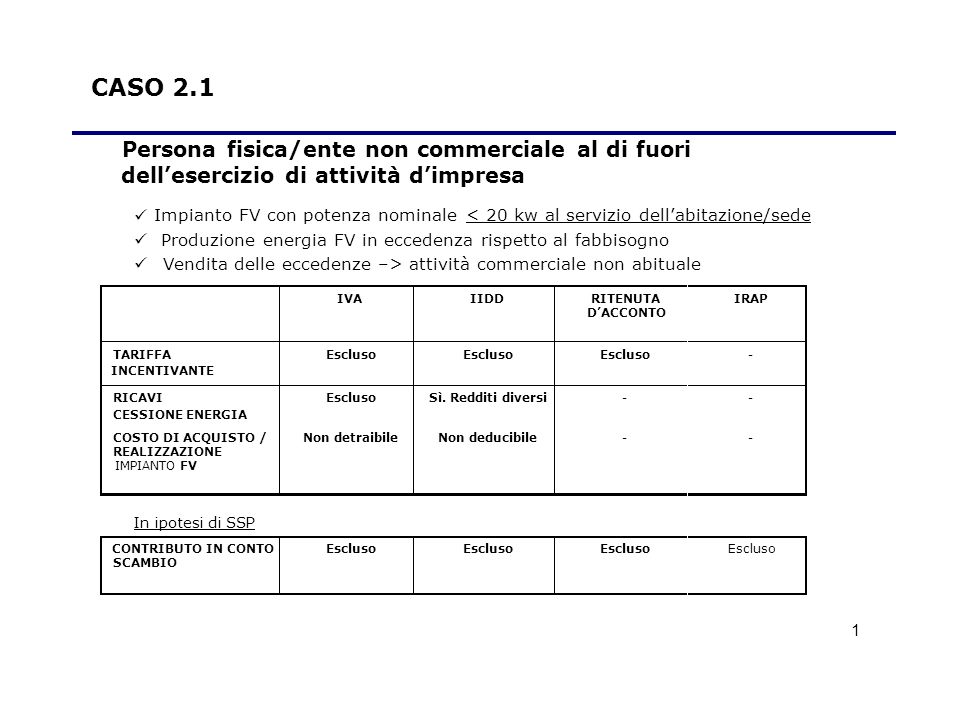

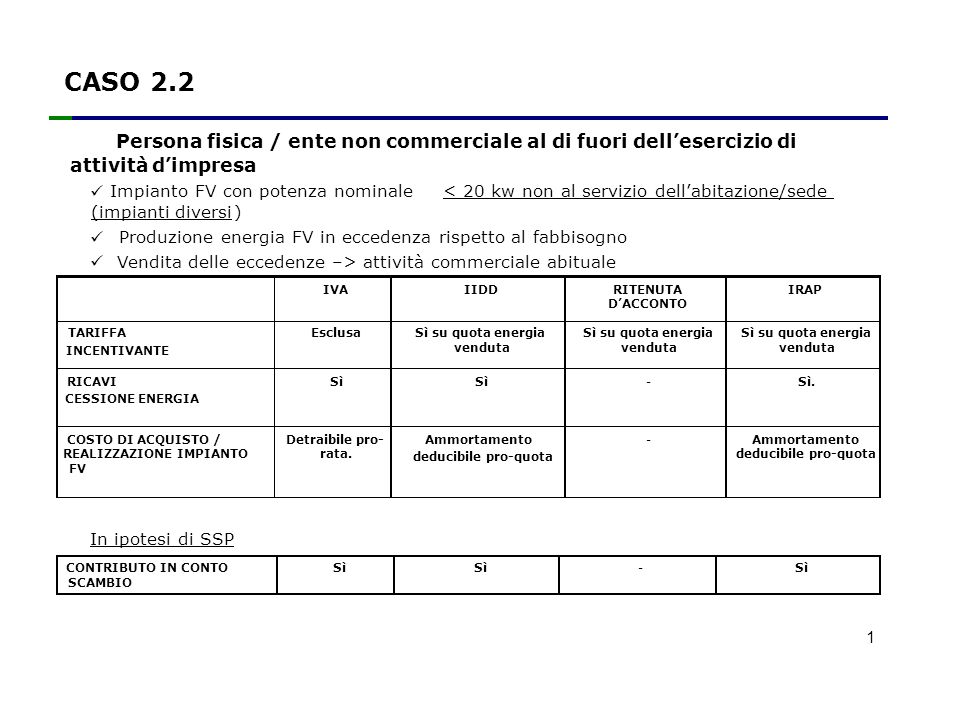

CASISTICHE 1. Persona fisica o ente non commerciale che, al di fuori dellesercizio di attività dimpresa, utilizza un impianto a soli fini privati; 2. Persona fisica o ente non commerciale che, al di fuori dellesercizio di attività dimpresa, produce energia in eccedenza rispetto ai consumi privati : 2.1 Impianti con potenza fino a 20 Kw: posti al servizio dellabitazione principale/sede ; 2.2 Impianti con potenza fino a 20 Kw; 1 Non al servizio dellabitazione principale

14

EOLICO E ALTRE FONTI RINNOVABILI Fermo restando le conclusioni fatte in merito alle caratteristiche fiscali del produttore (><=20KW) Al produttore di Eolico, con impianto di potenza nominale non inf. Ad 1 KW e non superiore a 200 KW Al produttore di energia con altre Fonti rinnovabili con impianto di potenza nominale non inferiore ad 1 KW e non superiore ad 1 MW, entrati in esercizio in data successiva al 31 dicembre 2007 Viene erogata la Tariffa omnicomprensiva nella quale coesistono due componenti –Il corrispettivo per la cessione dellenergia –E la quota incentivo Quindi il produttore che beneficia della tariffa rinuncia alla richiesta di qualsiasi ulteriore corrispettivo per la cessione dellenergia in rete

15

EOLICO E ALTRE FONTI RINNOVABILI Limporto della tariffa omnicomprensiva è –30 eurocent a kwh prodotta per leolico fino a 200KW –20 eurocent a kwh per il geotermico –34 eurocent a kwh per il moto ondoso (Delibera ARG/elt 1/09 dellAutorità per lenergia elettrica e il gas) Limporto effettivamente erogato dal GSE è pari al valore della produzione (Kwh) per la tariffa omnicomprensiva ( art 16 DM 18/12/2008) Costituisce corrispettivo e non contributo e pertanto non è mai soggetta alla ritenuta alla fonte del 4% Non assume rilevanza IVA quando è corrisposta nei confronti di soggetti di impianti posti al servizio dellabitazione o della sede dellEnte con potenza fino a 20KW Tariffa omnicomprensiva

Limporto effettivamente erogato dal GSE è pari al valore della produzione (Kwh) per la tariffa omnicomprensiva ( art 16 DM 18/12/2008) Costituisce corrispettivo e non contributo e pertanto non è mai soggetta alla ritenuta alla fonte del 4% Non assume rilevanza IVA quando è corrisposta nei confronti di soggetti di impianti posti al servizio dellabitazione o della sede dellEnte con potenza fino a 20KW Tariffa omnicomprensiva")

16

Produttore impiantoImposte diretteIVA Persone fisiche o enti non commerciali titolari di impianti di potenza fino a 20 kw posti al servizio dellabitazione o della sede dellente Reddito diverso [art. 67, comma 1, lettera i), del Tuir]art. 67 Non imponibile Persone fisiche o enti non commerciali titolari di impianti di potenza fino a 20 kw, che non risultano posti a servizio dellabitazione o della sede dellente Ricavo artt. 57 e 85 del Tuir)artt. 57 85 Imponibile (art. 2 del D.P.R. n. 633/1972)art. 2 Persone fisiche o enti non commerciali titolari di impianti di potenza superiore a 20 kw Persone fisiche o giuridiche che svolgono attività commerciale o di lavoro autonomo EOLICO E ALTRE FONTI RINNOVABILI

, del Tuir]art. 67 Non imponibile Persone fisiche o enti non commerciali titolari di impianti di potenza fino a 20 kw, che non risultano posti a servizio dellabitazione o della sede dellente Ricavo artt. 57 e 85 del Tuir)artt Imponibile (art. 2 del D.P.R. n. 633/1972)art. 2 Persone fisiche o enti non commerciali titolari di impianti di potenza superiore a 20 kw Persone fisiche o giuridiche che svolgono attività commerciale o di lavoro autonomo EOLICO E ALTRE FONTI RINNOVABILI.")

Presentazioni simili

>")

ENERGIE RINNOVABILI TASSAZIONE IN CAPO A SOGGETTI COMMERCIALI A cura del Gruppo.>")