Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LA CEDOLARE SECCA SUGLI AFFITTI

Art. 3 D.Lgs. 14 marzo 2011 n. 23

2

Riferimenti normativi e prassi

Art. 2 e 7, Legge n. 42 del 5 maggio 2009 “Delega al governo in materia di federalismo fiscale, in attuazione dell’art. 119 della Costituzione”. Art. 3 D.Lgs. N. 23 del 14 marzo 2011 “Disposizioni in materia di federalismo fiscale municipale”. Provvedimento del Direttore dell’Agenzia del 07/04/2011. Circolare n. 26 del 01/06/2011. Primi chiarimenti. Risoluzione 59 del 25/05/2011. istituzione dei codici tributo per i versamenti tramite F 24 della cedolare secca.

3

Soggetti che possono optare per la cedolare secca

Locatore persona fisica titolare del diritto di proprietà o di altro diritto reale di godimento sull’immobile (anche in comproprietà). Soggetti esclusi: - società di persone e di capitali; - enti commerciali e non commerciali; - persone fisiche che locano immobili ad uso abitativo nell’esercizio dell’attività di impresa o di lavoro autonomo; - amministratore di condominio per gli immobili oggetto di proprietà condominiale.

. Soggetti esclusi: - società di persone e di capitali; - enti commerciali e non commerciali; - persone fisiche che locano immobili ad uso abitativo nell’esercizio dell’attività di impresa o di lavoro autonomo; - amministratore di condominio per gli immobili oggetto di proprietà condominiale.")

4

Contratti per i quali è ammessa la cedolare secca

Contratti di locazione relativi ad immobili ad uso abitativo locati per finalità abitative e relative pertinenze (anche per periodi inferiori a 30 giorni). L’opzione è possibile anche se vi è l’intervento di un soggetto che opera in qualità di intermediario. Contratto relativo a più immobili. Locazione di porzione di immobile. Pertinenze, anche se inserite in contratti diversi Esclusioni perché generano “reddito diverso” - Sublocazione; - Immobili situati all’estero

. L’opzione è possibile anche se vi è l’intervento di un soggetto che opera in qualità di intermediario. Contratto relativo a più immobili. Locazione di porzione di immobile. Pertinenze, anche se inserite in contratti diversi. Esclusioni perché generano reddito diverso - Sublocazione; - Immobili situati all’estero.")

5

Esercizio dell’opzione: contratti soggetti a registrazione

L’applicazione della cedolare secca è subordinata all’esercizio dell’opzione da parte del locatore. L’opzione può essere esercitata: - in sede di registrazione del contratto; - in sede di proroga: entro il termine di versamento dell’imposta di registro dovuta per la proroga (30 giorni dal momento della proroga); - entro il termine di versamento dell’imposta di registro dovuta per le annualità successive (30 giorni dalla scadenza di ciascuna annualità).

; - entro il termine di versamento dell’imposta di registro dovuta per le annualità successive (30 giorni dalla scadenza di ciascuna annualità).")

6

Comunicazione dell’opzione

L’opzione non ha effetto se il locatore non ne ha dato preventiva comunicazione al conduttore con lettera raccomandata, con la quale rinuncia ad esercitare la facoltà di chiedere l’aggiornamento del canone a qualsiasi titolo. Quando deve essere comunicata? Prima dell’esercizio dell’opzione, prima della registrazione del contratto o prima del termine di versamento dell’imposta di registro per le annualità successive. In caso di pluralità di conduttori: l’opzione va comunicata a ciascuno di essi. Immobili in comproprietà: l’opzione di un locatore comporta la rinuncia agli aggiornamenti del canone per tutti, anche se non hanno optato per la cedolare secca.

7

Durata dell’opzione Opzione esercitata in sede di registrazione del contratto o in sede di proroga: vale per tutta la durata del contratto o della proroga, salvo revoca. Opzione esercitata a decorrere dalle annualità successive: vale per il residuo periodo di durata del contratto o della proroga, salvo revoca.

8

Revoca dell’opzione L’opzione può essere revocata dal locatore a partire dall’annualità contrattuale successiva a quella in cui è stata esercitata. Termini: la revoca deve avvenire entro il termine previsto per il pagamento dell’imposta di registro relativa all’annualità di riferimento. La revoca comporta il pagamento dell’imposta di registro dovuta per l’annualità in cui avviene e per quelle successive. Le modalità di revoca saranno stabilite da un successivo Provvedimento del Direttore dell’Agenzia delle Entrate.

9

Effetti della cedolare secca

La cedolare secca sostituisce: - l’irpef e le addizionali relative al reddito fondiario prodotto dalle unità immobiliari alle quali si riferisce l’opzione, nei periodi d’imposta ricadenti nel periodo di durata dell’opzione; - l’imposta di bollo sui contratti di locazione redatti con scrittura privata non autenticata; - l’imposta di registro dovuta per la registrazione dei contratti, per le annualità successive, per la risoluzione e la proroga (effetti anche nei confronti del conduttore); - la comunicazione agli organi di PS.

; - la comunicazione agli organi di PS.")

10

Casi particolari Contitolarità di diritti di proprietà: l’opzione deve essere esercitata distintamente da ciascun locatore. I locatori che non esercitano l’opzione sono tenuti al versamento dell’imposta di registro in proporzione alla quota di possesso (min. 67 Euro). E’ dovuta in misura piena l’imposta di bollo. Contratti aventi ad oggetto più immobili con opzione solo per alcuni di essi: l’imposta di registro va calcolata solo con riferimento al canone relativo agli immobili esclusi dalla cedolare. Se il canone è unitario: imposta dovuta sulla quota di canone imputabile agli immobili esclusi in proporzione alla rendita catastale. E’ comunque dovuta l’imposta di bollo sul contratto.

. E’ dovuta in misura piena l’imposta di bollo. Contratti aventi ad oggetto più immobili con opzione solo per alcuni di essi: l’imposta di registro va calcolata solo con riferimento al canone relativo agli immobili esclusi dalla cedolare. Se il canone è unitario: imposta dovuta sulla quota di canone imputabile agli immobili esclusi in proporzione alla rendita catastale. E’ comunque dovuta l’imposta di bollo sul contratto.")

11

Effetti sulla determinazione del reddito

I canoni tassati con il regime della cedolare secca sono esclusi dal reddito complessivo. Il reddito assoggettato a cedolare deve però essere computato nel reddito complessivo per stabilire la spettanza o la misura di benefici, fiscali e non, collegati al possesso di requisiti reddituali (es. ISEE). Sul reddito assoggettato a cedolare non possono essere fatti valere oneri deducibili e sulla cedolare non possono essere fatte valere detrazioni d’imposta.

. Sul reddito assoggettato a cedolare non possono essere fatti valere oneri deducibili e sulla cedolare non possono essere fatte valere detrazioni d’imposta.")

12

Determinazione della cedolare secca: base imponibile

È costituita dal canone di locazione annuo stabilito dalle parti maturato nel periodo di vigenza dell’opzione (senza gli abbattimenti previsti ai fini Irpef). Se l’importo ottenuto è inferiore alla rendita catastale rivalutata del 5%: la base imponibile è costituita da quest’ultimo valore.

. Se l’importo ottenuto è inferiore alla rendita catastale rivalutata del 5%: la base imponibile è costituita da quest’ultimo valore.")

13

Determinazione della cedolare secca: aliquote

Contratti disciplinati dal c.c. o a canone libero, regolati dalla legge n. 431/1998: 21% Contratti a canone concordato relativi ad abitazioni site nei Comuni con carenze di disponibilità abitative (art. 1 lett. a) e b) DL 551/98) e nei Comuni ad alta tensione abitativa (individuati dal CIPE): 19%

e b) DL 551/98) e nei Comuni ad alta tensione abitativa (individuati dal CIPE): 19%")

14

Versamenti La cedolare secca si versa con le stesse modalità ed entro gli stessi termini previsti per l’Irpef con modello F24. E’ dovuto il versamento in acconto (cod. tributo 1840 e 1841 rispettivamente I e II acconto) e a saldo (cod. tributo 1842). È ammessa la compensazione.

e a saldo (cod. tributo 1842). È ammessa la compensazione.")

15

Versamenti in acconto 85% per il 2011 95% a partire dal 2012.

Il versamento dell’acconto non si considera carente se è pari ad almeno il 95% della cedolare secca calcolata per l’anno in cui si è prodotto il reddito. Si può applicare il metodo previsionale. L’acconto è unitario: occorre sommare tutti gli importi della cedolare secca dovuta per ogni contratto di locazione per cui sia stata esercitata l’opzione nel periodo di riferimento.

16

Versamento degli acconti 2011

Contratti in corso al 31 maggio 2011 o per i contratti scaduti o risolti a tale data: regole ordinarie. Contratti con decorrenza successiva al 31 maggio 2011: un solo versamento in acconto entro il 30 novembre. Contratti con decorrenza dal 1° novembre 2011: acconto non dovuto e la cedolare si versa interamente a saldo.

17

Si versa solo se la cedolare

Acconto 2011 Si versa solo se la cedolare supera 51,65 €. E’ pari all’85% della cedolare Inferiore a 257,52 € Uguale/superiore a 257,52 € 40% entro 06/07/2011 (05/08 con 0,40%) Rateizzabile fino 30/11/2011 (con interessi) Tutto entro il 30/11/2011 60% entro 30/11/2011

Rateizzabile fino. 30/11/2011. (con interessi) Tutto entro. il 30/11/ % entro. 30/11/2011.")

18

Si versa solo se la cedolare

Acconto 2012 Si versa solo se la cedolare supera 51,65 €. E’ pari all’95% della cedolare Inferiore a 257,52 € Uguale/superiore a 257,52 € 40% entro 16/06/2012 (16/07 con 0,40%) Rateizzabile fino 30/11/2012 (con interessi) Tutto entro il 30/11/2012 60% entro 30/11/2012

Rateizzabile fino. 30/11/2012. (con interessi) Tutto entro. il 30/11/ % entro. 30/11/2012.")

19

Contratti di locazione assoggettati ad IRPEF, imposta di registro ed imposta di bollo

20

Contratti di locazione assoggettati ad IRPEF, imposta di registro ed imposta di bollo

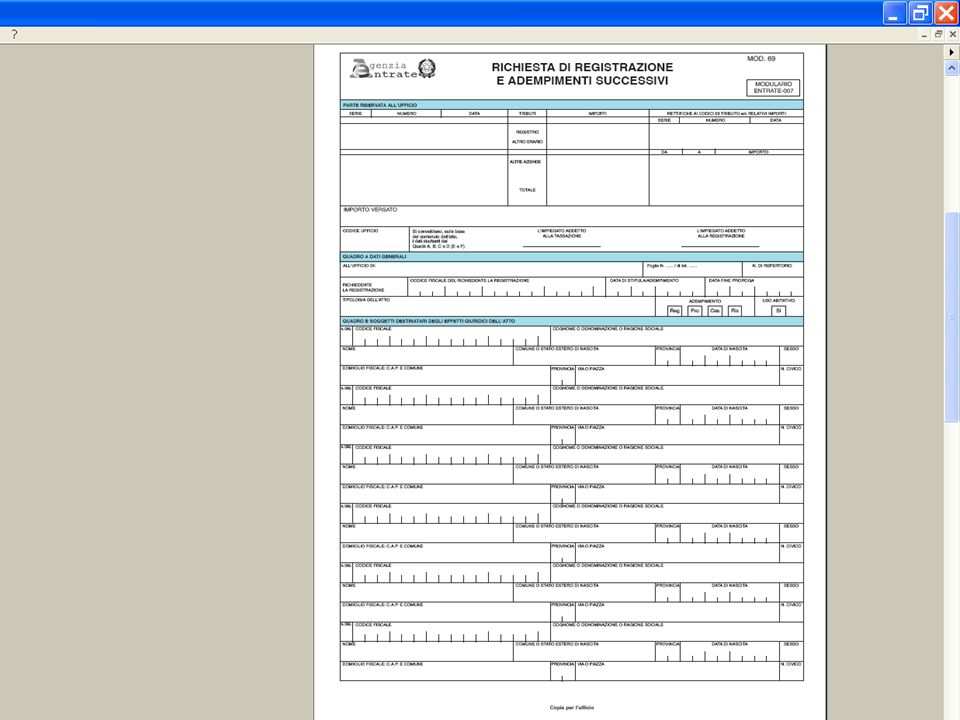

La registrazione può avvenire: presso gli Uffici dell’Agenzia delle Entrate, dopo aver provveduto al versamento dell’imposta di registro presentando: - due copie con firma originale del contratto da registrare; - il contrassegno telematico che attesta il pagamento dell’imposta di bollo da applicare su originali e copie (€ 14,62 ogni 4 facciate e comunque ogni 100 righe); - la richiesta di registrazione - modello 69 - distribuito negli Uffici o scaricabile dal sito Internet dell’Agenzia; - l’elenco degli atti presentati per la registrazione (mod. RR); - l’attestato di versamento imposta (modello F23).

; - la richiesta di registrazione - modello 69 - distribuito negli Uffici o scaricabile dal sito Internet dell’Agenzia; - l’elenco degli atti presentati per la registrazione (mod. RR); - l’attestato di versamento imposta (modello F23).")

21

Contratti di locazione assoggettati ad IRPEF, imposta di registro ed imposta di bollo

in via telematica, la registrazione ed il pagamento possono essere effettuati : - direttamente dal contribuente dopo aver richiesto l’abilitazione al servizio Fisconline - tramite intermediario abilitato (commercialisti, CAF, agenzie immobiliari). La registrazione si considera effettuata nel giorno in cui i dati trasmessi pervengono correttamente all’Agenzia delle Entrate.

. La registrazione si considera effettuata nel giorno in cui i dati trasmessi pervengono correttamente all’Agenzia delle Entrate.")

22

Come registrarsi ai servizi web: Fisconline

Fisconline è dedicato a tutti i contribuenti, compresi i cittadini italiani residenti all'estero, le società e gli enti, che non debbano presentare la dichiarazione dei sostituti di imposta (modello 770) per più di 20 soggetti e che non siano già abilitati ad Entratel. Le modalità di abilitazione sono specificate sul sito nella sezione servizi online.

per più di 20 soggetti e che non siano già abilitati ad Entratel. Le modalità di abilitazione sono specificate sul sito nella sezione servizi online.")

23

Come registrarsi ai servizi web: Fisconline

L'abilitazione a Fisconline può essere ottenuta richiedendo il codice di identificazione strettamente personale (codice PIN): direttamente "online" dal sito dell’Agenzia delle Entrate, compilando un modulo di richiesta che contiene alcuni dati identificativi. Il sistema, eseguiti alcuni controlli, fornirà subito le prime 4 cifre del codice PIN necessario per accedere ai servizi di Fisconline. Entro 15 giorni il richiedente riceverà, al domicilio conosciuto dall'Agenzia delle Entrate, una lettera contenente gli elementi necessari a completare il codice PIN (ultime 6 cifre) e la password per il primo accesso;

: direttamente online dal sito dell’Agenzia delle Entrate, compilando un modulo di richiesta che contiene alcuni dati identificativi. Il sistema, eseguiti alcuni controlli, fornirà subito le prime 4 cifre del codice PIN necessario per accedere ai servizi di Fisconline. Entro 15 giorni il richiedente riceverà, al domicilio conosciuto dall Agenzia delle Entrate, una lettera contenente gli elementi necessari a completare il codice PIN (ultime 6 cifre) e la password per il primo accesso;")

24

Come registrarsi ai servizi telematici: Fisconline

recandosi muniti di documento di riconoscimento presso un qualsiasi ufficio delle Entrate. Il funzionario dell'ufficio, verificata l'identità del richiedente, fornirà le prime 4 cifre del codice PIN e la password per il primo accesso. Gli elementi necessari a completare la costruzione del codice PIN (ultime 6 cifre) saranno ottenuti "online" con l'apposita funzione disponibile su questo sito; - per telefono, tramite il servizio automatico che risponde al numero

saranno ottenuti online con l apposita funzione disponibile su questo sito; - per telefono, tramite il servizio automatico che risponde al numero")

25

Modalità di registrazione telematica dei contratti di locazione

Ottenuto il codice PIN si può istallare sul proprio computer il software dedicato oppure, senza scaricare il software, si possono utilizzare le funzionalità “web”; - si accede tramite il menu “strumenti” o “servizi online" del sito dell’Agenzia alla sezione “servizi con registrazione” poi “registrazione dei contratti di locazione” dove si può scegliere la modalità che interessa (Siria Web; Iris Web; locazioni Web). Mentre Siria ed Iris consentono la compilazione semplificata delle denunzie da utilizzare per la registrazione dei contratti in presenza di determinati requisiti, Locazioni Web consente anche di predisporre il contratto di locazione.

. Mentre Siria ed Iris consentono la compilazione semplificata delle denunzie da utilizzare per la registrazione dei contratti in presenza di determinati requisiti, Locazioni Web consente anche di predisporre il contratto di locazione.")

26

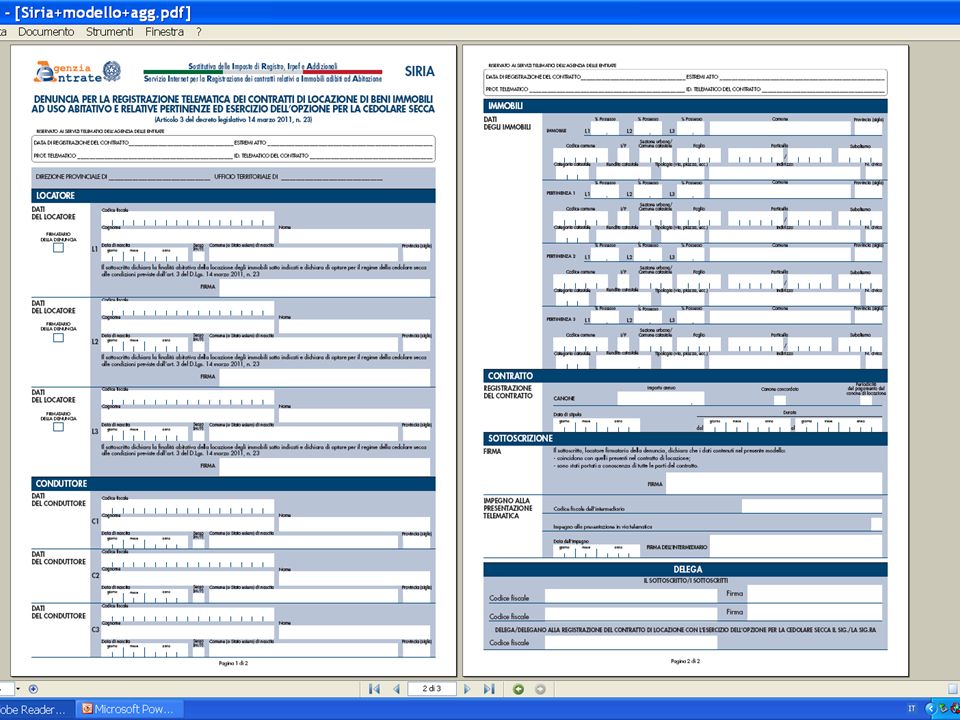

Modello Siria S.I.R.I.A Acronimo di

Sostitutiva delle Imposte di Registro, Irpef e Addizionali, ma anche di Servizio Internet per la Registrazione dei contratti relativi a Immobili adibiti ad Abitazione

27

Modalità di registrazione del contratto ed esercizio dell’opzione

E’ stata introdotta una nuova modalità semplificata di registrazione del contratto di locazione: modello Siria telematico o Siria web. Utilizzabile facoltativamente dai locatori che intendano esercitare l’opzione per la cedolare secca contestualmente alla registrazione. Non è più necessario allegare il contratto di locazione, che andrà solo conservato per eventuali controlli. E’ opportuno conservare e stampare la ricevuta di registrazione, dove sono indicate la data di registrazione, il numero di protocollo telematico e gli estremi dell’atto.

28

Modalità di registrazione del contratto ed esercizio dell’opzione

La nuova modalità di registrazione semplificata è resa possibile dall’articolo 38, comma 5, del decreto-legge 31 maggio 2010, n. 78 che ha demandato ad un provvedimento del direttore dell’Agenzia delle Entrate la definizione degli “atti per i quali la registrazione prevista per legge è sostituita da una denuncia esclusivamente telematica di una delle parti, la quale assume qualità di fatto ai sensi dell’articolo 2704, primo comma, del codice civile”. La registrazione dell’atto conferisce allo stesso data certa.

29

Modello Siria Può essere utilizzato solo per i contratti che contengono esclusivamente la disciplina del rapporto di locazione. I contratti devono avere le seguenti caratteristiche: numero di locatori non superiore a 3, ciascuno dei quali esercita l’opzione per la cedolare secca; numero di conduttori non superiore a 3; una sola unità abitativa e numero di pertinenze non superiore a 3; solo immobili censiti con attribuzione di rendita.

30

Modello Siria: presentazione

Può essere presentato: - direttamente dai contribuenti abilitati ai servizi telematici; - tramite i soggetti incaricati alla trasmissione telematica di cui all’art. 3, comma 3, D.p.r. n. 322/1998; - tramite gli intermediari abilitati alla trasmissione telematica dei contratti di locazione con il modello 69.

32

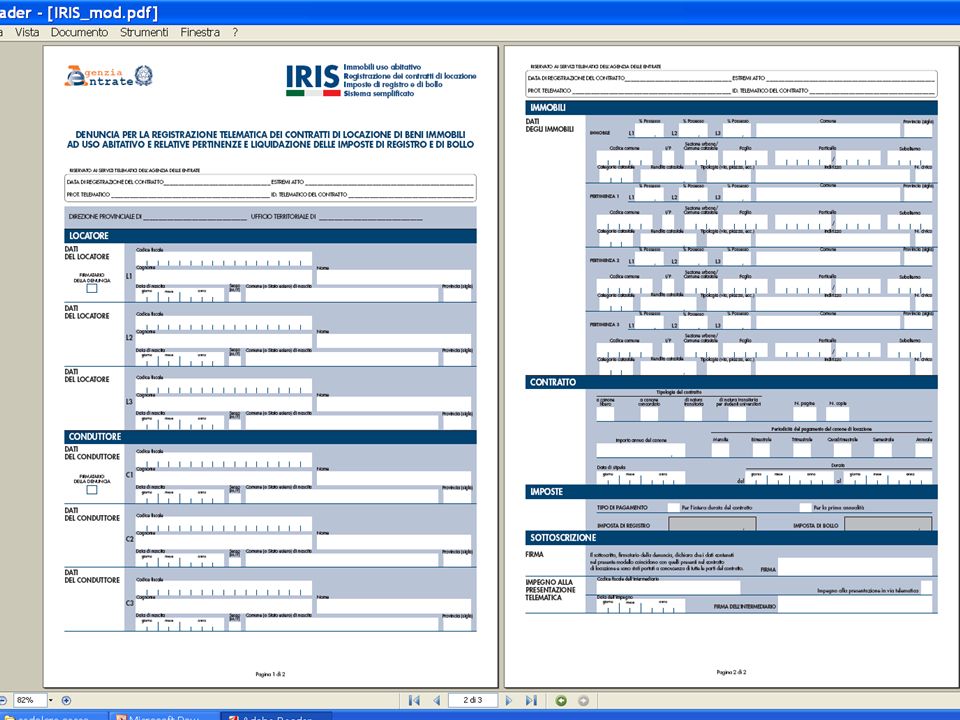

Modello IRIS Il modello Iris consente di procedere direttamente alla registrazione telematica dei propri contratti di affitto ad uso abitativo ed alla liquidazione dell’imposta di registro e di bollo, nel caso in cui il locatore non abbia esercitato l’opzione per la cedolare secca. È una procedura semplificata, approvata con provvedimento del direttore dell’Agenzia delle Entrate del 14/07/2011, da utilizzarsi per le fattispecie più comuni analoghe a quelle che consentono di avvalersi del modello SIRIA. È sufficiente, infatti, indicare i dati del locatore, del conduttore, dell'immobile ed i dati del contratto di locazione utili alla registrazione (importo, durata). Il documento contrattuale non deve essere allegato, ma va conservato dalle parti unitamente alle ricevute di avvenuta registrazione ed avvenuto pagamento rilasciate dal servizio telematico.

. Il documento contrattuale non deve essere allegato, ma va conservato dalle parti unitamente alle ricevute di avvenuta registrazione ed avvenuto pagamento rilasciate dal servizio telematico.")

33

Modello IRIS Può essere utilizzato solo per i contratti che contengono esclusivamente la disciplina del rapporto di locazione (ad uso abitativo e relative pertinenze) e non si possono ricomprendere ulteriori pattuizioni. I contratti devono avere le seguenti caratteristiche: numero di locatori non superiore a 3, ciascuno dei quali esercita l’opzione per la cedolare secca; numero di conduttori non superiore a 3; una sola unità abitativa e numero di pertinenze non superiore a 3; solo immobili censiti con attribuzione di rendita; 5. essere stipulati tra persone fisiche che non agiscono nell’esercizio d’impresa, arte o professione.

e non si possono ricomprendere ulteriori pattuizioni. I contratti devono avere le seguenti caratteristiche: numero di locatori non superiore a 3, ciascuno dei quali esercita l’opzione per la cedolare secca; numero di conduttori non superiore a 3; una sola unità abitativa e numero di pertinenze non superiore a 3; solo immobili censiti con attribuzione di rendita; 5. essere stipulati tra persone fisiche che non agiscono nell’esercizio d’impresa, arte o professione.")

35

Locazioni web Questa applicazione consente di procedere, direttamente dal web, alla registrazione dei contratti di locazione ed affitto, semplicemente indicando i dati del locatore, del conduttore, dell'immobile, del canone di locazione e gli estremi del proprio conto corrente bancario o postale su cui addebitare le imposte. E' possibile scegliere tra numerose tipologie di contratti, primi fra tutti quelli più diffusi, relativi alle locazioni di immobili ad uso abitativo, oppure ad uso turistico o, ancora, per la locazione di box/posto auto. Sono messi a disposizione anche i testi base dei contratti nei quali confluiscono i dati digitati dall'utente, da stampare, firmare e conservare.

36

Pagamenti registro web

Questa applicazione consente di effettuare direttamente dal sito dell’Agenzia i pagamenti delle imposte relative ai contratti di locazione già registrati Non è quindi necessario compilare il modello F23 cartaceo per pagare l'imposta di registro per le annualità successive alla prima dei contratti di locazione pluriennali, o per le proroghe, risoluzioni e cessioni di contratti. E' sufficiente selezionare il contratto già registrato e inserire le coordinate del proprio conto corrente bancario o postale su cui addebitare le imposte. Infine, nella sezione “Ricevute” del sito web dei servizi telematici sono presenti le attestazioni delle operazioni di registrazione e pagamento effettuate.

37

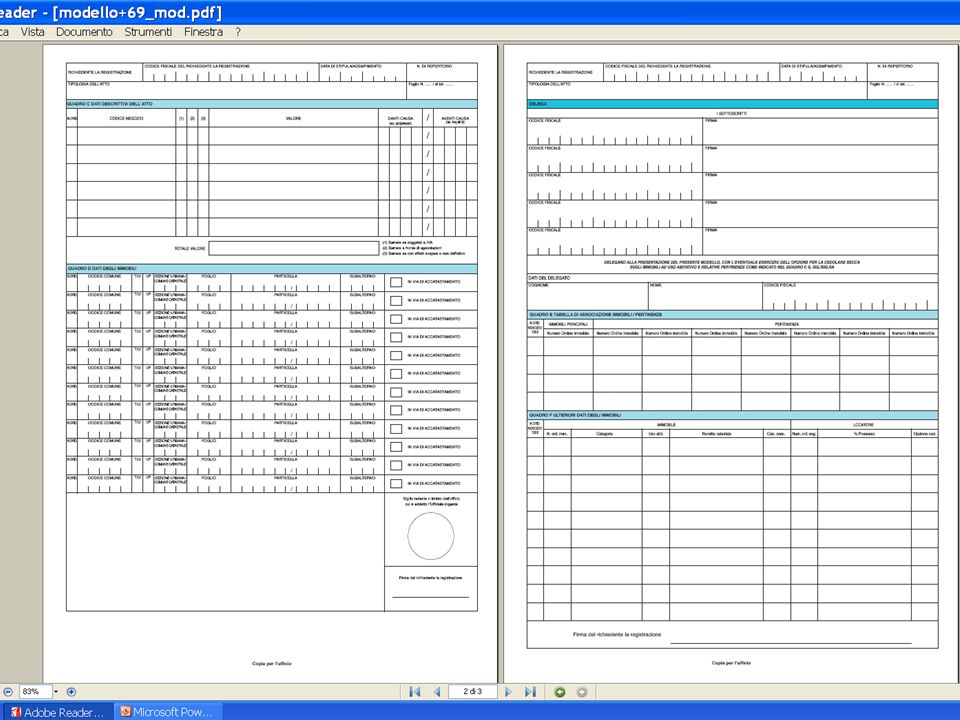

Nuovo modello 69 per la richiesta di registrazione degli atti

38

Può essere utilizzato in alternativa ai modelli semplificati Siria ed Iris.

Deve essere utilizzato per la registrazione dei contratti di locazione nei casi non previsti dai modelli Siria ed Iris e per gli adempimenti successivi dei contratti (cessioni, risoluzioni, proroghe). Deve essere presentato presso qualunque ufficio dell’agenzia delle entrate dal soggetto che richiede la registrazione del contratto ovvero in via telematica. In caso di proroga del contratto la presentazione del nuovo modello 69 deve avvenire entro 30 giorni dal momento della proroga. Il modello può sostituire la Comunicazione dati Catastali (CDC) per gli adempimenti ad essa connessi.

. Deve essere presentato presso qualunque ufficio dell’agenzia delle entrate dal soggetto che richiede la registrazione del contratto ovvero in via telematica. In caso di proroga del contratto la presentazione del nuovo modello 69 deve avvenire entro 30 giorni dal momento della proroga. Il modello può sostituire la Comunicazione dati Catastali (CDC) per gli adempimenti ad essa connessi.")

Presentazioni simili

conv. in legge 134 del 07/08/2012 + Circolare.>")