Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

SCENARI DELLA LOGISTICA TRASPORTISTICA

Fondazione ENI Enrico Mattei Master di logistica integrata, anno Modulo 4: la logistica del trasporto e dell’intermodalità

2

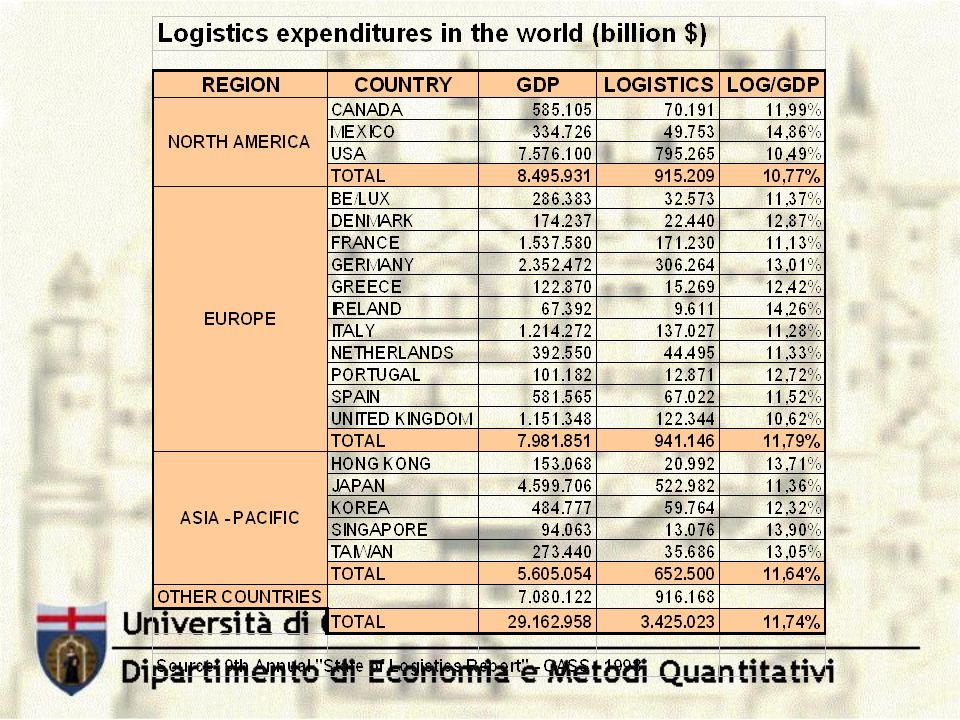

(fonte: Michigan State University, 1999)

P.I.L. E LOGISTICA (fonte: Michigan State University, 1999)

")

4

LOGISTICA NON TRASPORTISTICA

fonte: MarketLine Inc, 1996

5

IL CONTO DELLA LOGISTICA (mdi L)

")

6

L’ITALIA (Isfort su dati Censis-Fondazione BNL e Confetra, 1997)

La “fattura” italiana: mld di lire ( per trasporto, per logistica senza trasporto) - Il 13% del costo della logistica senza trasporto è esternalizzato - Il 64% della logistica in conto terzi è acquisito da operatori stranieri (sui servizi su base internazionale) Gli investimenti in logistica delle imprese: - Il 45% delle imprese manifatturiere prevede di aumentare gli investimenti L’outsourcing: - Il 90% delle aziende manufatturiere è scarsamente propenso ad esternalizzare le funzioni logistiche - Il 65% delle imprese manifatturiere, se esternalizzasse, lo farebbe a operatori privati

- Il 13% del costo della logistica senza trasporto è esternalizzato. - Il 64% della logistica in conto terzi è acquisito da operatori stranieri. (sui servizi su base internazionale) Gli investimenti in logistica delle imprese: - Il 45% delle imprese manifatturiere prevede di aumentare gli investimenti. L’outsourcing: - Il 90% delle aziende manufatturiere è scarsamente propenso ad esternalizzare. le funzioni logistiche. - Il 65% delle imprese manifatturiere, se esternalizzasse, lo farebbe a operatori. privati.")

7

IMPRESE ITALIANE DI TRASPORTI E LOGISTICA

(fonte: elaborazioni Isfort su dati Infocamere)

")

8

INCIDENZA COSTI LOGISTICI SUL FATTURATO

Fonte: H. W. Davis database (1997)

")

9

Evoluzione dell’incidenza dei costi logistici sul fatturato aziendale (media europea)

-30% -25% -12% Fonte: ELA - AT Kearney, 1998

10

incidenza costi logistici su fatturato aziendale

Fonte: Confetra, 1998

11

Le esigenze di logistica per le imprese manifatturiere

(fonte: elaborazione su dati indagine Censis-Fondazione BNL) miglioramento dei servizi (48,6%): potenziamento delle infrastrutture (51,4%): org. outsourcing (81,3%) assicurazione (74,8%) grandi reti sulle direttrici nazionali e internazionali (44,7%) pratiche bancarie (63,4%) imballaggio (60,3%) piccole reti di trasporto locale (35,7%) magazzinaggio (58,8%) sdoganamento (57,9%) nodi delle reti (19,6%) groupage (43,3%) intermodalità (37,9%)

miglioramento dei servizi. (48,6%): potenziamento delle infrastrutture. (51,4%): org. outsourcing (81,3%) assicurazione (74,8%) grandi reti sulle direttrici nazionali. e internazionali (44,7%) pratiche bancarie (63,4%) imballaggio (60,3%) piccole reti di trasporto locale (35,7%) magazzinaggio (58,8%) sdoganamento (57,9%) nodi delle reti (19,6%) groupage (43,3%) intermodalità (37,9%)")

12

GRADO DI TERZIARIZZAZIONE DELLE ATTIVITA’ LOGISTICHE

Fonte: MarketLine International (“EU Logistics”, 1997)

")

13

Grado di terziarizzazione di alcune funzioni logistiche (EU-Italia)

")

14

TERZIARIZZAZIONE ATTIVITÀ LOGISTICHE

(LIVELLO E TASSO DI CRESCITA) (EU) Fonte: AT-Kearney (“Insight to Impact”, 1998)

(EU) Fonte: AT-Kearney ( Insight to Impact , 1998)")

15

IMPORT AND EXPORT VOLUMES PER COUNTRY

16

La crescita economica in Europa

Reddito pro-capite superiore alla media comunitaria, elevata concentrazione di attività economiche Reddito pro-capite inferiore alla media comunitaria, ma crescita superiore alla media

17

INTERNATIONAL TRADE SHARES WITHIN AND BETWEEN LOGISTICS ENTITIES (EU)

Source: PwC / European Commission, 1994

18

Fatturato principali gruppi Europei del settore trasporti/logistica

Fonti: varie NB: TNT Group appartiene a TNT Post Group (NL) che nel 1997 e 1998 ha fatturato complessivamente e Mld Lit

che nel 1997 e 1998 ha fatturato complessivamente e Mld Lit.")

19

INDICATORI ECONOMICO-FINANZIARI IMPRESE DI AUTOTRASPORTO UE VALORI MEDI PER IMPRESA (VAL. MON.* 1000 Euro)

.")

20

RIORGANIZZAZIONE DELL’OFFERTA LOGISTICA

21

Settore trasporti e logistica

Processi di CONCENTRAZIONE ESIGENZE Vasta copertura del territorio (soddisfare la Domanda) Raggiungimento significative economie di scala ed organizzative Acquisizione skills specializzati (ampliare e diversificare le attività) Stabilizzazione assetti organizzativi Raggiungimento massa critica per sostenere investimenti in infrastrutture e IT, necessari per l’erogazione di servizi complessi

Raggiungimento significative economie di scala ed organizzative. Acquisizione skills specializzati (ampliare e diversificare le attività) Stabilizzazione assetti organizzativi. Raggiungimento massa critica per sostenere investimenti in infrastrutture e IT, necessari per l’erogazione di servizi complessi.")

22

Negli ultimi anni il settore ha registrato un incremento della concentrazione a seguito delle strategie di espansione adottate dai principali attori del mercato tese a: consolidare ed espandere il network europeo con l'acquisizione di società leader sulle principali relazioni di traffico fra Paesi UE e con l’Est europeo, specializzate in particolari segmenti di mercato diversificare l’attività verso i servizi ad alto valore aggiunto con l’acquisizione di imprese specializzate nella logistica conto terzi, di rami d’azienda di imprese industriali che gestivano la logistica in conto proprio

23

Tematiche e politiche (1/2)

· Riassetto dei sistemi logistici concentrazione spaziale di produzione e stoccaggio sviluppo di tecniche di transhipment creazione di reti hub&spoke · Adeguamento della supply chain concentrazione del traffico internazionale su porti hub disintegrazione verticale della produzione aree di fornitura più ampie e geograficamente differenziate aree di mercato più ampie incremento della distribuzione diretta

24

Tematiche e politiche (2/2)

")

Presentazioni simili

Il mercato vale allincirca 23 miliardi di dollari Superfici totali certificate: più di 24 milioni di ettari.>")

Fonte: Istituti nazionali (1998) Pressione fiscale (In percentuale del PIL) Fonte:>")