Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

ACQUISIZIONE BENI STRUMENTALI Alessandra Della Bona

Emanuela Montefusco

2

PREFAZIONE I beni strumentali sono per un’azienda quei beni la cui utilità è ripetuta nel tempo e non si esaurisce nel corso di un esercizio. Rientrano in tale categoria i fabbricati, gli impianti, gli automezzi, i mobili, gli arredi, le attrezzature e beni similari. Essi possono essere acquisiti a titolo di: proprietà (acquisto, apporto, costruzione in economia); utilizzo (locazione e locazione finanziaria o leasing). Partendo dalle operazioni connesse alle diverse modalità di acquisizione dei beni strumentali, Alessandra Della Bona e Emanuela Montefusco, alunne della classe 5^C Mercurio dell’ITC “F. Calasso”di Lecce, presentano e confrontano le relative movimentazioni contabili. Il lavoro si presta come valido ed efficace ausilio per lo studio e, se opportunamente implementato, per l’attività didattica. Paolo Marcianò docente di Economia aziendale ITC “F. Calasso” di Lecce

; utilizzo (locazione e locazione finanziaria o leasing). Partendo dalle operazioni connesse alle diverse modalità di acquisizione dei beni strumentali, Alessandra Della Bona e Emanuela Montefusco, alunne della classe 5^C Mercurio dell’ITC F. Calasso di Lecce, presentano e confrontano le relative movimentazioni contabili. Il lavoro si presta come valido ed efficace ausilio per lo studio e, se opportunamente implementato, per l’attività didattica. Paolo Marcianò. docente di Economia aziendale. ITC F. Calasso di Lecce.")

3

INDICE ACQUISTO APPORTO COSTRUZIONI IN ECONOMIA LOCAZIONE

LOCAZIONE FINANZIARIA(LAESING)

")

4

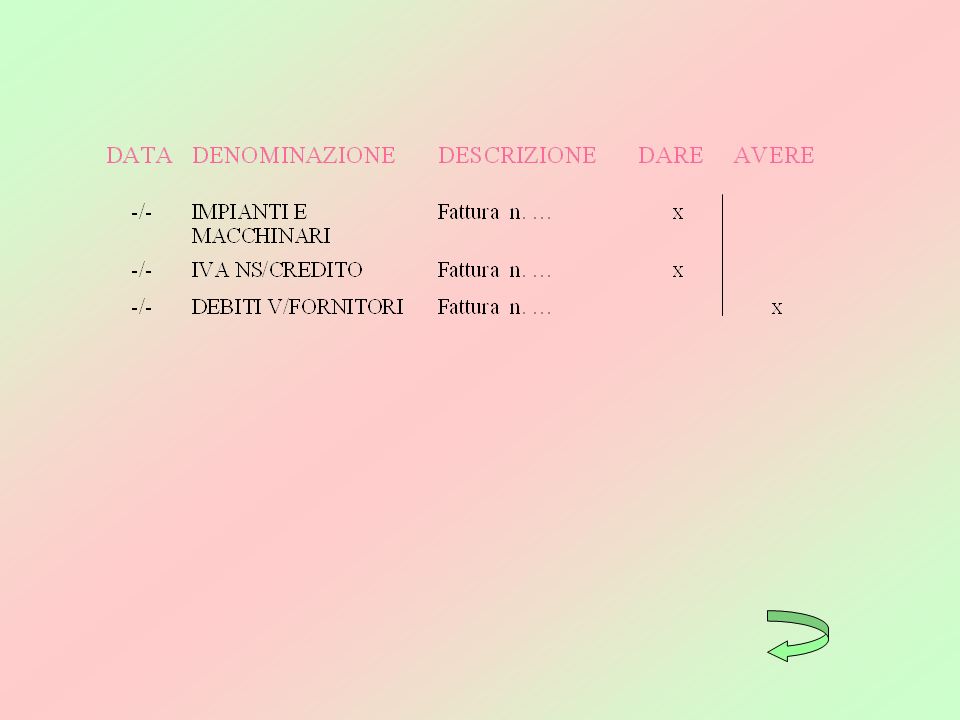

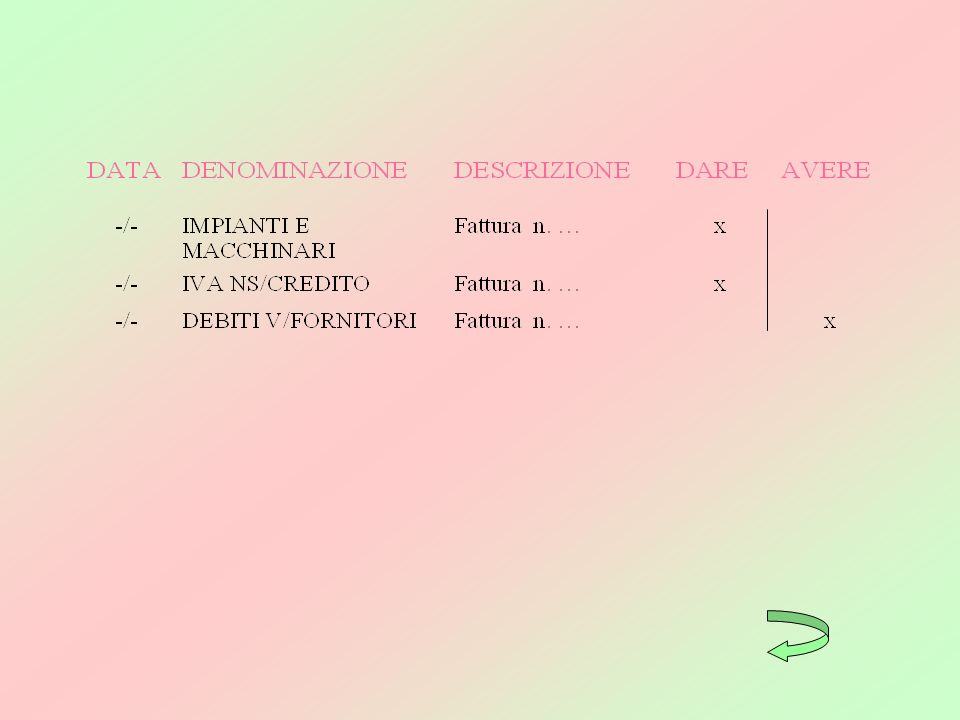

ACQUISTO Operazioni di gestione:

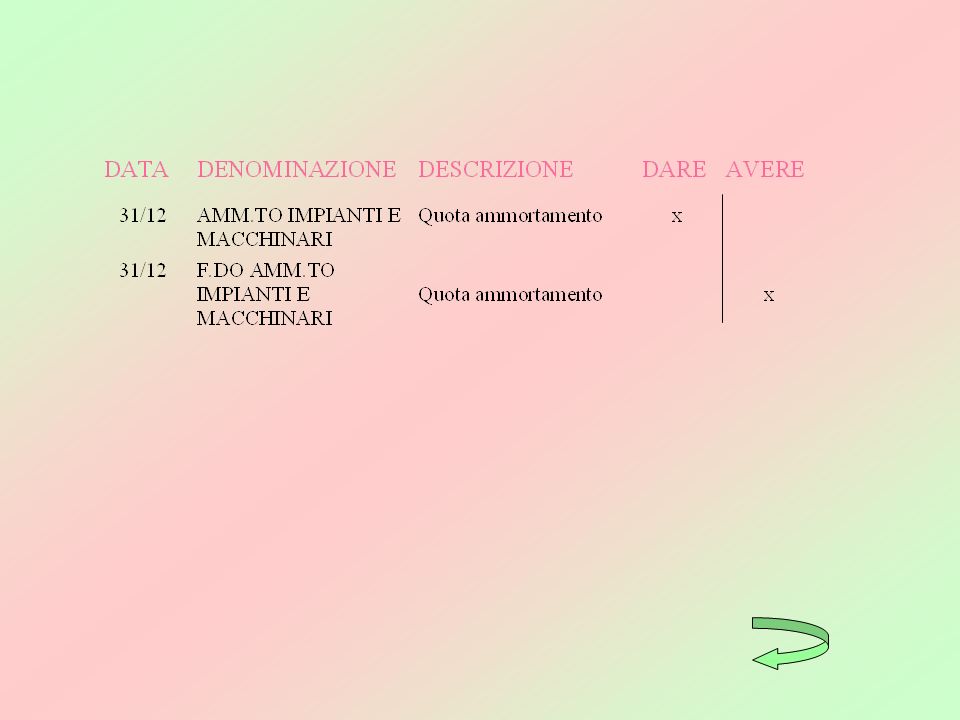

Registrazione fatture acquisto beni (costi pluriennali) Patrimonializzazione costi accessori (aumentano il valore da Ammortizzare) Operazioni di assestamento: Calcolo quota ammortamento (costi d’esercizio) INDICE

Patrimonializzazione costi accessori (aumentano il valore da. Ammortizzare) Operazioni di assestamento: Calcolo quota ammortamento (costi d’esercizio) INDICE.")

5

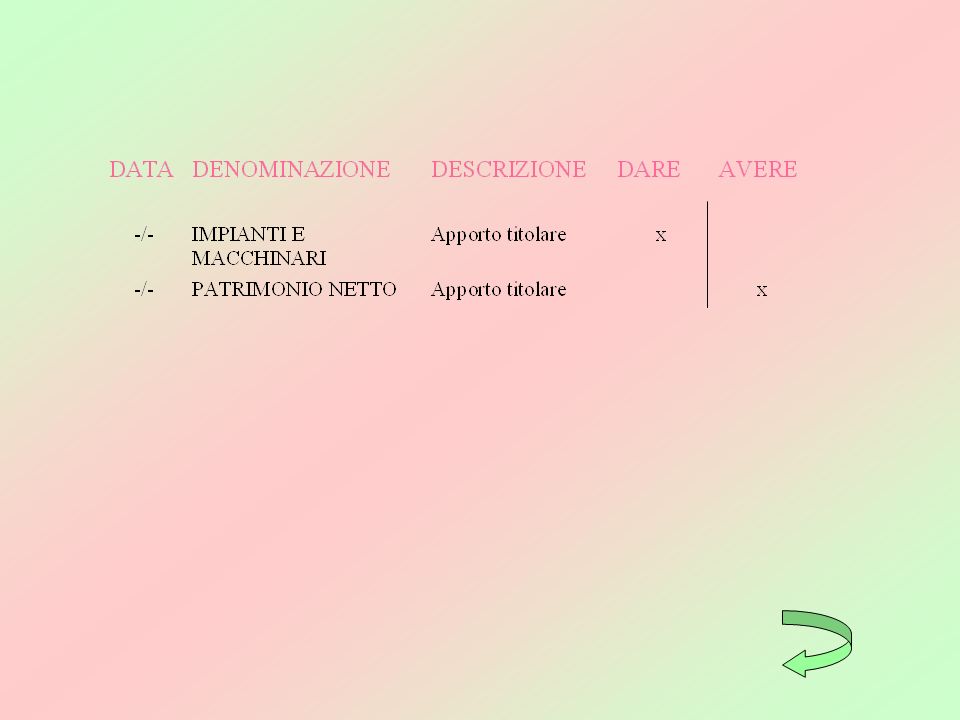

APPORTO Operazioni di gestione:

Registrazione apporto di beni da parte del titolare (costi pluriennali) Registrazione apporto di beni da parte dei soci (costi Operazioni di assestamento: Calcolo quota ammortamento (costi d’esercizio) INDICE

Registrazione apporto di beni da parte dei soci (costi. Operazioni di assestamento: Calcolo quota ammortamento (costi d’esercizio) INDICE.")

6

COSTRUZIONI IN ECONOMIA Realizzazione di un bene

INIZIATA E ULTIMATA IN UN ESERCIZIO Operazioni di gestione: Registrazione di un costo pluriennale risultante dalla somma dei costi sostenuti che vengono stornati movimentando in avere il conto costruzioni interne Operazione di assestamento: Calcolo quota ammortamento (costi d’esercizio) ULTIMATO IN ESERCIZIO SUCCESSIVO Operazione di assestamento (negli esercizi precedenti): Rilevazione (immobilizzazioni in corso) e storno dei costi sostenuti nell’esercizio per il bene in costruzione Operazioni di gestione (nell’esercizio di ultimazione): Rilevazione di un costo pluriennale risultante dalla somma di tutti i costi sostenuti; storno dei costi sostenuti negli anni precedenti (immobilizzazioni in corso) e nell’anno in corso (costruzioni interne) Operazioni di assestamento (dall’anno di ultimazione): Calcolo quota ammortamento (costi d’esercizio) INDICE

ULTIMATO IN ESERCIZIO SUCCESSIVO. Operazione di assestamento (negli esercizi precedenti): Rilevazione (immobilizzazioni in corso) e storno dei costi sostenuti nell’esercizio per il bene in costruzione. Operazioni di gestione (nell’esercizio di ultimazione): Rilevazione di un costo pluriennale risultante dalla somma di tutti i costi sostenuti; storno dei costi sostenuti negli anni precedenti (immobilizzazioni in corso) e nell’anno in corso (costruzioni interne) Operazioni di assestamento (dall’anno di ultimazione): Calcolo quota ammortamento (costi d’esercizio) INDICE.")

7

LOCAZIONE Operazione di gestione:

Registrazione fattura primo canone (costo d’esercizio) con eventuale cauzione (credito) Registrazione fatture canoni periodici Operazioni di assestamento: Rinvio fitti di competenza futura (risconto attivo) INDICE

con eventuale cauzione (credito) Registrazione fatture canoni periodici. Operazioni di assestamento: Rinvio fitti di competenza futura (risconto attivo) INDICE.")

8

LOCAZIONE FINANZIARIA(LEASING) METODI DI RILEVAZIONE

PATRIMONIALE Utilizzo dei conti d’ordine per rilevare l’impegno dei canoni periodici Rilevazione del versamento iniziale e dei canoni periodici Rilevazione dei risconti attivi per rinvio canoni di competenza futura Bene contabilizzato al momento del riscatto FINANZIARIO Iscrizione del bene nel patrimonio aziendale Rilevazione del debito per la quota capitale Imputazione quota interessi al conto economico Imputazione dell’ ammortamento al conto economico INDICE

9

METODO PATRIMONIALE Operazioni di gestione: Registrazione impegno per canoni periodici (sistema degli impegni) Fattura versamento iniziale (maxicanone) Fattura canoni periodici Storno per riduzione impegno Registrazione eventuale riscatto Operazioni di assestamento: Rinvio canoni di competenza futura (risconto attivo)

Fattura canoni periodici. Storno per riduzione impegno. Registrazione eventuale riscatto. Operazioni di assestamento: Rinvio canoni di competenza futura (risconto attivo)")

10

METODO FINANZIARIO Operazioni di gestione: Registrazione del debito Rilevazione dei canoni distinguendo tra quota capitale (riduzione del debito) e quota interessi Operazioni di assestamento: Calcolo quota ammortamento (costi d’esercizio)

e quota interessi. Operazioni di assestamento: Calcolo quota ammortamento (costi d’esercizio)")

17

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE 31/12

AMM.TO IMPIANTI E MACCHINARI Quota ammortamento x F.DO AMM.TO IMPIANTI E MACCHINARI

18

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE -/- IMPIANTI E MACCHINARI

Ultimato impianto x COSTRUZIONI INTERNE

19

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE 31/12

AMM.TO IMPIANTI E MACCHINARI Quota ammortamento x F.DO AMM.TO IMPIANTI E MACCHINARI

20

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE 31/12/n

IMMOBILIZZAZIONI IN CORSO Impianto in costruzione x COSTRUZIONI INTERNE

21

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE -/-/n+1

IMPIANTI E MACCHINARI Ultimato impianto x IMMOBILIZZAZIONI IN CORSO COSTRUZIONI INTERNE

22

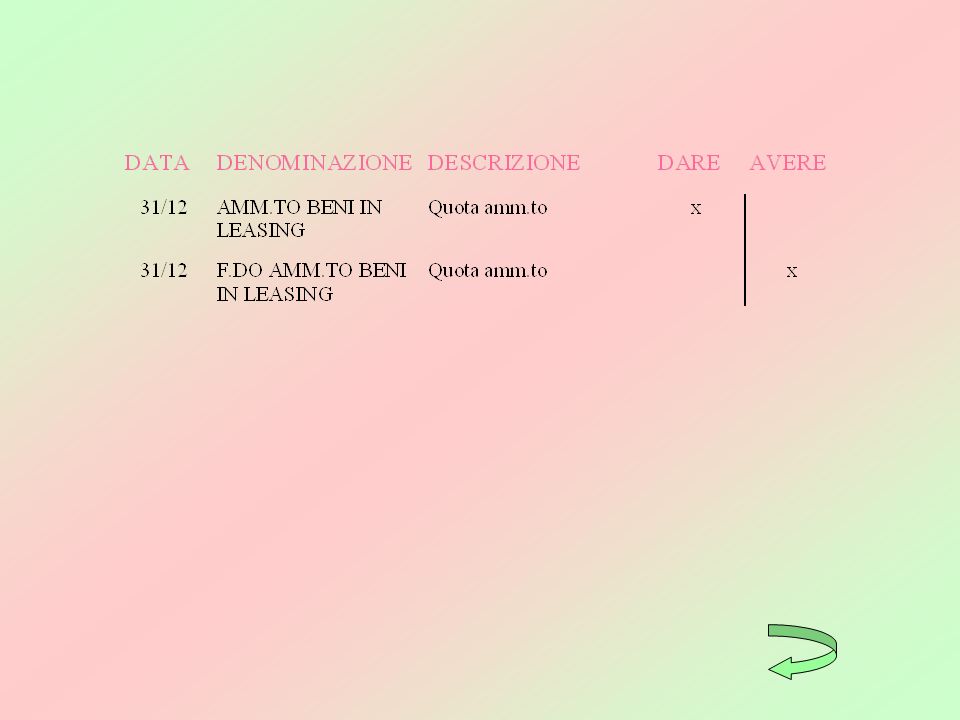

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE 31/12

AMM.TO IMPIANTI E MACCHINARI Quota ammortamento x F.DO AMM.TO IMPIANTI E MACCHINARI

23

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE -/- FITTI PASSIVI

Fattura n. … x IVA NS/CREDITO CREDITI PER CAUZIONI DEBITI V/FORNITORI

25

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE 31/12 RISCONTI ATTIVI

Rinvio canoni x FITTI PASSIVI

26

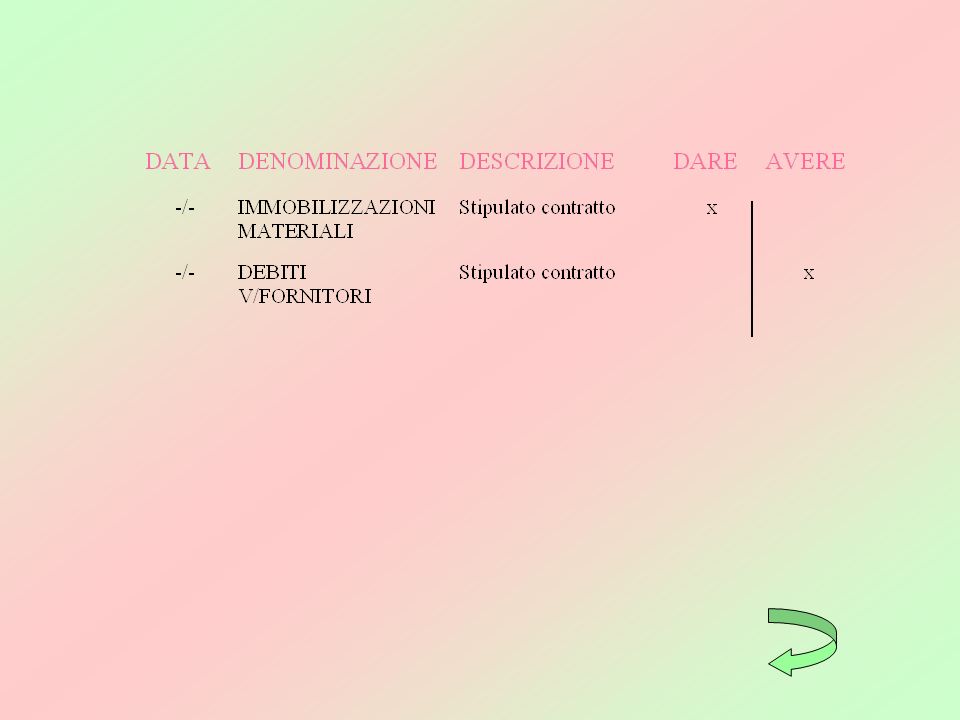

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE -/- IMPEGNI PER BENI

IN LEASING Stipulato contratto x CREDITORI C/LEASING

27

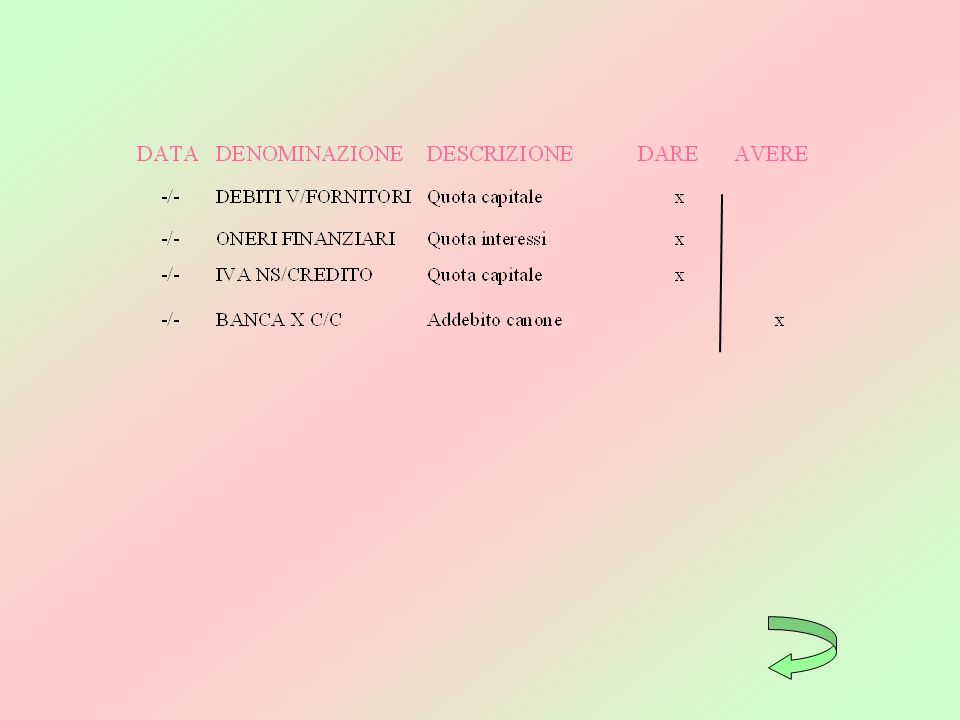

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE -/- CANONI LEASING

Fatt. maxicanone x IVA NS/CREDITO DEBITI V/FORNITORI Pagata fatt. maxicanone BANCA X C/C

28

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE -/- CANONI LEASING

Fatt. canone x IVA NS/CREDITO DEBITI V/FORNITORI Pagata fatt. canone BANCA X C/C

29

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE -/- CREDITORI C/LEASING

Storno per riduzione impegno x IMPEGNI PER BENI IN LEASING

30

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE -/- IMPIANTI E MACCHINARI

Fatt. riscatto x IVA NS/CREDITO DEBITI V/FORNITORI

31

DATA DENOMINAZIONE DESCRIZIONE DARE AVERE 31/12 RISCONTI ATTIVI

Rinvio canone x CANONI LEASING

Presentazioni simili

>")