Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LA STABILE ORGANIZZAZIONE

UNIVERSITA’ DEGLI STUDI DI VERONA LA STABILE ORGANIZZAZIONE a cura del Prof.Avv. Sebastiano Maurizio Messina

2

La stabile organizzazione è un noto istituto giuridico attraverso il quale vengono attratti ad imposizione in Italia redditi di un soggetto estero non residente per l’attività esercitata nello stato qualificandoli quale reddito d’impresa al ricorrere di determinate caratteristiche di “stabilità”.

3

Qualora il soggetto estero operi in Italia ma non sia configurabile una stabile organizzazione ai fini fiscali si procederà come di consueto alla tassazione secondo il citato principio del trattamento isolato dei redditi

4

In linea generale sono gli articoli 23, comma 1, lett

In linea generale sono gli articoli 23, comma 1, lett. e) e 151, comma 2, del TUIR, che stabiliscono che ai fini della tassazione dei soggetti non residenti si considerano prodotti nel territorio dello Stato i redditi d’impresa derivanti da attività esercitate nello stesso territorio mediante stabili organizzazioni

e 151, comma 2, del TUIR, che stabiliscono che ai fini della tassazione dei soggetti non residenti si considerano prodotti nel territorio dello Stato i redditi d’impresa derivanti da attività esercitate nello stesso territorio mediante stabili organizzazioni.")

5

Le conseguenze di qualificare una stabile organizzazione sono molto rilevanti sotto un profilo fiscale, atteso che per i soggetti non residenti la presenza di una stabile organizzazione in Italia: costituisce il presupposto per considerare prodotto in Italia il reddito d’impresa derivante dalle attività esercitate per il tramite della stabile organizzazione e attrae ad imposizione in Italia alcune tipologie di redditi d’impresa – anche se non conseguiti direttamente tramite la stabile organizzazione; fa determinare il reddito complessivo di società ed enti commerciali non residenti (eccetto le società semplici) attraverso un apposito conto economico relativo alla gestione della stabile organizzazione e alle altre attività produttive di redditi imponibili in Italia; ha effetti sulla natura della ritenuta alla fonte da applicare in relazione a determinate categorie di reddito corrisposte alla stabile organizzazione del non residente (es. interessi, canoni, dividendi, ecc.); fa configurare determinati obblighi contabili e di dichiarazione, ex art.14, comma 5, e art.4, comma 2, del DPR n. 600/1973.

attraverso un apposito conto economico relativo alla gestione della stabile organizzazione e alle altre attività produttive di redditi imponibili in Italia; ha effetti sulla natura della ritenuta alla fonte da applicare in relazione a determinate categorie di reddito corrisposte alla stabile organizzazione del non residente (es. interessi, canoni, dividendi, ecc.); fa configurare determinati obblighi contabili e di dichiarazione, ex art.14, comma 5, e art.4, comma 2, del DPR n. 600/1973.")

6

Diversamente, per i soggetti fiscalmente residenti in Italia la costituzione di una stabile organizzazione all’estero comporta ancora una volta l’insorgere di particolari obblighi contabili – ai sensi del già ricordato art. 14, comma 5, del DPR n. 600/1973 – e pone alcune questioni in relazione alla conversione delle risultanze contabili nell’unità di conto nazionale, ex art. 110, secondo comma, TUIR.

7

In altri termini, il reddito derivante dall’attività esercitata in uno Stato da un’impresa non residente è tassabile soltanto se quest’attività risponde a determinati requisiti di stabilità e, in particolare se è svolta da un’entità qualificabile come “stabile organizzazione”.

8

la stabile organizzazione non viene considerata un contribuente residente nello Stato della fonte: di norma, i Paesi OCSE prendono in considerazione la casa madre residente in altro Stato, identificandola quale contribuente non residente in capo al quale esiste - nello Stato della fonte - un obbligo fiscale per gli utili conseguiti dalla stabile organizzazione. Tale interpretazione deriva dal dato formale dell’art.4, paragrafo 1 del Modello di Convezione OCSE, secondo cui viene considerata residente “ogni persona che, in virtù della legislazione di uno Stato contraente, è ivi assoggettata a imposta in forza del suo domicilio, della sua residenza, della sede della sua direzione, o di ogni altro criterio di natura analoga” tenuto conto che nell’ambito della definizione di persona rientrano le persone fisiche, le società (nel senso di persone giuridiche o qualsiasi ente considerato persona giuridica ai fini dell’imposizione) e ogni altra associazione di persone.

e ogni altra associazione di persone..")

9

Modello Ocse e stabile organizzazione

Prima della riforma operata nel 2003 [1], nel nostro ordinamento non esisteva alcuna definizione di stabile organizzazione e molti contrasti trovavano soluzione ricorrendo alla nozione generale contenuta nel Modello di Convenzione OCSE ovvero sulla base delle specifiche Convenzioni contro le doppie imposizioni. [1] Cfr. D. Lgs. 12 dicembre 2003, n. 344.

10

L’art.5, par. 1 del Modello OCSE afferma che “l’espressione stabile organizzazione designa una sede fissa di affari per mezzo della quale l’impresa esercita in tutto o in parte la sua attività d’impresa”. Tale espressione è rilevante anche ai fini del successivo art. 7, par.1, del modello, per il quale se l’impresa di uno Stato contraente svolge la propria attività nell’altro Stato contraente per mezzo di una stabile organizzazione ivi situata, gli utili da essa conseguiti sono imponibili oltre che nello Stato di residenza anche nello Stato della fonte, ma unicamente nella misura in cui siano attribuibili alla stabile organizzazione stessa.

11

Secondo il commentario al modello OCSE, tale definizione postula il verificarsi di tre condizioni:

l’esistenza di una sede d’affari, cioè di un luogo (locali o magazzino) o, in certi casi, macchinari,attrezzi o installazioni; il fatto che tale sede di affari sia fissa, cioè situata in un sito determinato e caratterizzata da un certo grado di permanenza; lo svolgimento dell’attività d’impresa per mezzo di tale sede d’affari.

o, in certi casi, macchinari,attrezzi o installazioni; il fatto che tale sede di affari sia fissa, cioè situata in un sito determinato e caratterizzata da un certo grado di permanenza; lo svolgimento dell’attività d’impresa per mezzo di tale sede d’affari.")

12

A volte è difficile individuare concretamente la ricorrenza contemporanea delle citate condizioni e di conseguenza sono stati individuati alcuni test per verificare la sussistenza della stabile organizzazione

13

il requisito della sede d’affari (place of business test) [1], secondo il quale l’esistenza della sede d’affari deve essere riscontrata sulla base della definizione generale e dell’analisi dell’elencazione positiva; il criterio della localizzazione (location test), secondo cui la permanenza della sede d’affari deve rispettare limiti fisici; il requisito del diritto d’uso (right of use test), secondo il quale la sede d’affari deve risultare nella disponibilità dell’impresa estera[2]; [1] Sul punto si deve precisare che secondo il Commentario il termine place of business ricomprende ogni locale, infrastruttura o installazione utilizzati per l’esercizio dell’attività dell’impresa, sia che sia utilizzato in via esclusiva, sia che non lo sia. Secondo il Commentario, poi, l’esistenza della sede d’affari non è necessariamente collegata alla disponibilità di locali, dal momento che risulta sufficiente un qualsiasi tipo di spazio. [2] Secondo le indicazioni del Commentario risulta irrilevante se i locali, infrastrutture o installazioni sono di proprietà, locate o comunque nella disponibilità ad altro titolo (anche gratuito).

![il requisito della sede d’affari (place of business test) [1], secondo il quale l’esistenza della sede d’affari deve essere riscontrata sulla base della definizione generale e dell’analisi dell’elencazione positiva;](http://slideplayer.it/slide/584829/2/images/13/il+requisito+della+sede+d%E2%80%99affari+%28place+of+business+test%29+%5B1%5D%2C+secondo+il+quale+l%E2%80%99esistenza+della+sede+d%E2%80%99affari+deve+essere+riscontrata+sulla+base+della+definizione+generale+e+dell%E2%80%99analisi+dell%E2%80%99elencazione+positiva%3B.jpg "il criterio della localizzazione (location test), secondo cui la permanenza della sede d’affari deve rispettare limiti fisici; il requisito del diritto d’uso (right of use test), secondo il quale la sede d’affari deve risultare nella disponibilità dell’impresa estera[2]; [1] Sul punto si deve precisare che secondo il Commentario il termine place of business ricomprende ogni locale, infrastruttura o installazione utilizzati per l’esercizio dell’attività dell’impresa, sia che sia utilizzato in via esclusiva, sia che non lo sia. Secondo il Commentario, poi, l’esistenza della sede d’affari non è necessariamente collegata alla disponibilità di locali, dal momento che risulta sufficiente un qualsiasi tipo di spazio. [2] Secondo le indicazioni del Commentario risulta irrilevante se i locali, infrastrutture o installazioni sono di proprietà, locate o comunque nella disponibilità ad altro titolo (anche gratuito).")

14

il criterio temporale (permanence test), secondo cui la permanenza della sede d’affari deve rispettare requisiti temporali; la regola dell’attività economica (activity business test), secondo la quale lo svolgimento di un’attività economica deve riferirsi all’attività propria dell’impresa; il metodo della strumentalità della sede (business connection test), secondo cui lo svolgimento dell’attività economica deve realizzarsi per mezzo della sede d’affari medesima

, secondo la quale lo svolgimento di un’attività economica deve riferirsi all’attività propria dell’impresa; il metodo della strumentalità della sede (business connection test), secondo cui lo svolgimento dell’attività economica deve realizzarsi per mezzo della sede d’affari medesima.")

15

Per riscontrare il momento in cui si costituisce la stabile organizzazione secondo l’Ocse è utile individuare il momento in cui l’impresa comincia a svolgere la propria attività per mezzo di una sede fissa d’affari, con esclusione del periodo di allestimento, a condizione che l’attività preparatoria sia sostanzialmente difforme da quella successivamente esercitata.

16

Di contro la stabile organizzazione viene meno nel momento in cui l’impresa si spossessa dell’insediamento per alienazione o affitto della sede fissa, ovvero per la cessazione dell’attività.

17

Il commentario con l’espressione “sede fissa di affari” comprende ogni luogo, attrezzature o installazioni utilizzati per lo svolgimento dell’attività dell’impresa. In tale ambito i locali destinati a tale attività possono anche non essere di proprietà, potendo invece la particolare fattispecie ricorrere anche qualora i locali siano in affitto o siano in ogni caso a disposizione dell’entità, a prescindere dal titolo giuridico dal quale ne deriva la disponibilità.

18

X Commentario non è necessario alcun titolo legale formale che attribuisca il diritto ad utilizzare una determinata sede: in pratica, è sufficiente a questo fine che un’impresa disponga di un certo spazio nel quale svolgere la sua attività. Ne deriva che una sede fissa di affari può sussistere anche in caso di occupazione abusiva dei locali nei quali viene esercitata l’attività.

19

Sempre il modello OCSE definisce una positive list [1] individuando specifiche ipotesi che potrebbero configurare l’esistenza di una sede fissa d’affari [1] Secondo le indicazioni del Commentario tali ipotesi per essere considerate stabili organizzazioni devono necessariamente rispettare i requisiti generali sanciti dall’art.5 par.1 del Modello OCSE (la cd. basic rule). Ne deriva che nel caso di mancanza dei requisiti generali, le fattispecie elencate non costituiscono sede fissa d’affari ai sensi del Modello OCSE. Peraltro, su tale particolare aspetto la normativa fiscale italiana si discosta dalla posizione OCSE in quanto considerare le ipotesi de quibus stabili organizzazioni a prescindere dalla sussistenza dei requisiti generali previsti dall’art.5 par.1 del Modello di convenzione.

![Sempre il modello OCSE definisce una positive list [1] individuando specifiche ipotesi che potrebbero configurare l’esistenza di una sede fissa d’affari](http://slideplayer.it/slide/584829/2/images/19/Sempre+il+modello+OCSE+definisce+una+positive+list+%5B1%5D+individuando+specifiche+ipotesi+che+potrebbero+configurare+l%E2%80%99esistenza+di+una+sede+fissa+d%E2%80%99affari.jpg "[1] Secondo le indicazioni del Commentario tali ipotesi per essere considerate stabili organizzazioni devono necessariamente rispettare i requisiti generali sanciti dall’art.5 par.1 del Modello OCSE (la cd. basic rule). Ne deriva che nel caso di mancanza dei requisiti generali, le fattispecie elencate non costituiscono sede fissa d’affari ai sensi del Modello OCSE. Peraltro, su tale particolare aspetto la normativa fiscale italiana si discosta dalla posizione OCSE in quanto considerare le ipotesi de quibus stabili organizzazioni a prescindere dalla sussistenza dei requisiti generali previsti dall’art.5 par.1 del Modello di convenzione.")

20

una sede di direzione[1];

una succursale; un ufficio; un’officina; un laboratorio; una miniera, un pozzo di petrolio o di gas, una cava o altro luogo di estrazione di risorse naturali. [1] Relativamente alla sede di direzione, il place of management può essere individuata nel luogo in cui si dirige in tutto o in parte l’attività di un’impresa. Per vero, il commentario, al par.13, precisa che la sede di direzione è stata considerata separatamente rispetto all’ufficio, in quanto la prima non necessariamente è un ufficio, ben potendo l’attività di direzione essere svolta mediante il ricorso a strutture dimensionalmente inferiori rispetto agli uffici. Peraltro secondo il Commentario una sede fissa d’affari, che abbia funzioni di alta direzione di un’impresa, o anche solo di una parte di essa, non si ritiene svolga attività ausiliaria o preparatoria in quanto l’attività di direzione (o gestoria) – parte essenziale delle operazioni d’impresa - rientra nella sfera dell’attività propria e non potrà mai essere annoverata nell’ambito di compiti di natura ausiliaria o preparatoria. Si pensi, ad esempio, ad un’impresa multinazionale che apra un ufficio di direzione (management office) in Stati in cui siano presenti ed operino proprie società controllate, stabili organizzazioni, agenti o licenziatari, e che il menzionato ufficio di direzione compiti di supervisione e coordinamento dell’attività di tutte le strutture dell’impresa operanti in quel determinato territorio. Nel caso di specie ben si può sostenere che ci si trova in presenza di una stabile organizzazione, atteso che l’ufficio di direzione può essere ricompreso nella definizione di “ufficio” riportata all’art.5, par 2 del Modello OCSE.

![una sede di direzione[1];](http://slideplayer.it/slide/584829/2/images/20/una+sede+di+direzione%5B1%5D%3B.jpg "una succursale; un ufficio; un’officina; un laboratorio; una miniera, un pozzo di petrolio o di gas, una cava o altro luogo di estrazione di risorse naturali. [1] Relativamente alla sede di direzione, il place of management può essere individuata nel luogo in cui si dirige in tutto o in parte l’attività di un’impresa. Per vero, il commentario, al par.13, precisa che la sede di direzione è stata considerata separatamente rispetto all’ufficio, in quanto la prima non necessariamente è un ufficio, ben potendo l’attività di direzione essere svolta mediante il ricorso a strutture dimensionalmente inferiori rispetto agli uffici. Peraltro secondo il Commentario una sede fissa d’affari, che abbia funzioni di alta direzione di un’impresa, o anche solo di una parte di essa, non si ritiene svolga attività ausiliaria o preparatoria in quanto l’attività di direzione (o gestoria) – parte essenziale delle operazioni d’impresa - rientra nella sfera dell’attività propria e non potrà mai essere annoverata nell’ambito di compiti di natura ausiliaria o preparatoria. Si pensi, ad esempio, ad un’impresa multinazionale che apra un ufficio di direzione (management office) in Stati in cui siano presenti ed operino proprie società controllate, stabili organizzazioni, agenti o licenziatari, e che il menzionato ufficio di direzione compiti di supervisione e coordinamento dell’attività di tutte le strutture dell’impresa operanti in quel determinato territorio. Nel caso di specie ben si può sostenere che ci si trova in presenza di una stabile organizzazione, atteso che l’ufficio di direzione può essere ricompreso nella definizione di ufficio riportata all’art.5, par 2 del Modello OCSE.")

21

Di contro, il citato modello fissa anche una negative list, in cui sono ricomprese ipotesi, in cui per la natura ausiliaria e/o preparatoria delle attività esercitate rispetto all’attività principale dell’impresa non si può configurare in alcun modo la stabile organizzazione, seppure le attività medesime vengano condotte per mezzo di una sede fissa d’affari

22

sia fatto uso di un'installazione al solo scopo del deposito, dell'esposizione o della consegna di merce appartenente all'impresa; siano immagazzinate merci appartenenti all'impresa al solo scopo di deposito, di esposizione o di consegna; siano immagazzinate merci appartenenti all'impresa ai soli fini della trasformazione da parte di un'altra impresa; sia utilizzata una sede fissa di affari al solo fini di acquistare merci o raccogliere informazioni per l'impresa; sia utilizzata una sede fissa di affari, per l'impresa, al solo fine di svolgere per l’impresa qualsiasi altra attività che abbia carattere preparatorio o ausiliario; sia utilizzata una sede fissa di affari unicamente per qualsiasi combinazione delle attività citate ai punti precedenti, purché l'attività della sede fissa nel suo insieme quale risulta da tale combinazione, sia di carattere preparatorio o ausiliare.

23

In ordine alla fissità della struttura, il requisito deve essere riferito tanto all’aspetto temporale quanto a quello della localizzazione. Per vero, in relazione al grado di permanenza non conta la durata dell’effettiva presenza dell’impresa estera in un determinato Paese, con l’unica eccezione dei cantieri di costruzione o di montaggio.

24

Infatti su tale specifico aspetto il modello OCSE, all’art. 5 par

Infatti su tale specifico aspetto il modello OCSE, all’art.5 par.3, afferma che “”un cantiere di costruzione o di installazione è considerato stabile organizzazione soltanto se la durata oltrepassa i dodici mesi” . Ebbene, il requisito temporale dei 12 mesi, come chiaramente previsto dal par.18 del commentario OCSE, deve essere verificato per ogni singolo sito o progetto . Secondo le indicazioni del Commentario ai fini del conteggio dei 12 mesi, devono essere considerate tutte le attività necessarie per il completamento dell’opera o del progetto.

25

In questo ambito il cantiere continua a permanere fino a quando l’opera è completata ovvero definitivamente abbandonata, tenendo comunque conto: della messa a punto dei macchinari; del collaudo e controllo qualità dell’opera realizzata; della rimozione dei materiali e delle attrezzature da parte dell’impresa; della pulizia/bonifica dell’area in cui sorge il cantiere; se prevista contrattualmente o per legge; dell’abbandono del sito da parte di tutti i dipendenti.

26

È peraltro evidente che nei casi in cui l’attività del costruttore si sposti necessariamente sul territorio in relazione all’avanzamento dei lavori, come ad esempio accade nel caso della costruzione di una strada o di un canale, ciò comunque non basta di per sé ad escludere che il progetto integri, nel suo insieme, una stabile organizzazione. Invero, potrebbe essere configurabile una stabile organizzazione anche in un’ipotesi estremamente limitata nel tempo, così come un’entità costituita con uno scopo temporaneo, ma che venga mantenuta in essere per un lungo periodo di tempo può integrare la fattispecie in esame. Il Commentario precisa altresì che si può configurare una stabile organizzazione anche quando una sede fissa di affari esista solo per un limitato periodo di tempo nel caso in cui ciò sia determinato dalla natura dell’attività esercitata.

27

Secondo il Commentario deve poi sussistere un collegamento tra la sede d’affari ed uno specifico luogo geografico. In questo ambito viene considerata anche l’ipotesi in cui la sede fissa sia costituita da macchinari ed attrezzature, sancendo il principio secondo cui questi non devono obbligatoriamente risultare fissati al suolo, essendo sufficiente che restino in un luogo particolare. Peraltro, nel caso in cui le attività subiscano frequenti spostamenti tra località vicine, la presenza di un’unica stabile organizzazione può comunque essere identificata se il luogo all’interno del quale sono spostate le attività può essere considerato costituente un insieme commercialmente e geograficamente coerente con riferimento a tali attività

28

Sotto un diverso profilo non è considerato elemento necessario ai fini dell’individuazione di una stabile organizzazione il fatto che l’attività svolta abbia carattere produttivo e contribuisca agli utili della casa madre. Per il Commentario non deve essere trascurato il fatto che se una particolare sede ha carattere produttivo essa sia automaticamente da considerare una stabile organizzazione. In via analoga, non ha alcuna rilevanza il fatto che l’entità estera sia in utile o in perdita. Infatti, la «sede di affari può ben contribuire alla produttività dell’impresa ma i servizi che svolge sono così lontani dall’effettiva realizzazione di utili che è difficile attribuire alcun utile alla sede fissa di affari in questione. Ne sono esempi le sedi fisse di affari al solo scopo di pubblicità o di fornire informazioni o per ricerca scientifica o per l’attuazione di un contratto di licenza brevettuale o di know how, se tali attività hanno carattere preparatorio o ausiliario».

29

Un’altra notazione non priva di una certa rilevanza riguarda il fatto che l’attività non deve essere necessariamente svolta senza soluzione di continuità, poiché ciò che rileva non è la carenza d’interruzione bensì la regolarità dello svolgimento dell’attività.

30

Il modello Ocse accanto alla stabile organizzazione “materiale”, prevede anche il caso di stabile organizzazione “personale”. Invero, si tratta di un test alternativo, nel senso che si applica qualora non si configurino i requisiti previsti dalla basic rule. Ne consegue che se si verifica al contrario l’esistenza di una stabile organizzazione materiale, l’impresa non dovrà porsi il problema di riscontrare la stabile organizzazione personale.

31

La stabile organizzazione personale si realizza quando l’impresa non residente esercita la propria attività per mezzo di un agente dipendente. La stabile organizzazione personale sussiste anche nel caso di agente indipendente, purché quest’ultimo non eserciti – per conto dell’impresa estera – la propria attività ordinaria.

32

L’ agente dipendente, e cioè la persona (fisica o giuridica) che agisce come tale, deve possedere alcune caratteristiche per configurare una stabile organizzazione personale e più nel dettaglio deve: essere una persona, secondo la definizione fornita dal Modello OCSE; avere uno status di dipendenza rispetto all’impresa committente; agire per conto di un’impresa committente non residente; avere ed esercitare regolarmente i poteri per la conclusione di contratti in nome e per conto dell’impresa.

33

Di contro, un agente indipendente non configura una stabile organizzazione personale, ma devono ricorrere le seguenti condizioni: vi deve essere un’indipendenza dell’agente dal punto di vista economico e giuridico rispetto all’impresa estera; l’agente deve opera a favore dell’impresa nell’ambito della propria attività ordinaria.

34

In altri termini l’indipendenza legale dell’agente si verifica quando l’impresa committente non può esercitare un controllo generale sull’agente stesso né impartire dettagliate istruzioni.

35

L’OCSE nelle modifiche al Commentario del 2005 ha avuto modo di osservare che “la determinazione dell’esistenza di una stabile organizzazione in virtù delle disposizioni dei paragrafi 1 o 5 dell’articolo dovrà essere riscontrata in maniera distinta per ciascuna società del gruppo”. Inoltre, “la mera circostanza che una persona abbia assistito o anche partecipato in uno Stato a delle negoziazioni tra una impresa ed un cliente non è di per sé motivo sufficiente per concludere che detta persona ha esercitato in detto Stato il potere di concludere contratti a nome dell’impresa”.

36

Con le modifiche al Modello di convenzione approvate in data 18. 07

Con le modifiche al Modello di convenzione approvate in data , l’OCSE ha recepito alcune osservazioni in relazione alla tassazione degli utili derivanti dalla prestazione di servizi nello Stato della fonte non attribuibili a stabile organizzazione. A tal fine, l’OCSE propone un esempio di disposizione secondo cui si potrebbe configurare una stabile organizzazione se, alternativamente: una persona fisica, che presta servizi relativi a un progetto, è presente nello Stato dove si trova il progetto per almeno 183 giorni per anno e per il tramite di essa e dell’attività ivi svolta l’impresa non residente (per la quale la persona fisica agisce) realizzi almeno il 50% dei propri ricavi; i servizi sono effettuati per almeno 183 giorni per lo stesso progetto o per progetti connessi da parte di uno o più persone fisiche che sono ivi presenti e che prestano tali servizi in questo Stato.

realizzi almeno il 50% dei propri ricavi; i servizi sono effettuati per almeno 183 giorni per lo stesso progetto o per progetti connessi da parte di uno o più persone fisiche che sono ivi presenti e che prestano tali servizi in questo Stato.")

37

Il novellato Modello di convenzione, apportando modifiche all’articolo 7, chiarisce che si considera Stabile Organizzazione la sede fissa di affari rappresentata da un cantiere in costruzione o da una installazione qualora la permanenza perduri per un periodo di tempo superiore a 12 mesi. Il modificato paragrafo 26 specifica che la stabile organizzazione sussiste anche laddove nell’altro Paese sia presente un agente dipendente; a tale soggetto saranno applicabili i principi adottati dal Modello OCSE alle altre forme di stabile organizzazione.

41

La stabile organizzazione nella prassi e nella giurisprudenza

La posizione assunta in sede OCSE in merito all’istituto della stabile organizzazione è stata più volte richiamata dalla prassi ministeriale e dalla giurisprudenza di legittimità e di merito. In realtà, per qualificare una stabile organizzazione ci è basati per lungo tempo su un concetto affine e cioè “la sede secondaria con rappresentanza stabile”, espressione questa con cui s’individuano le entità operative caratterizzate da una inequivocabile dipendenza dall’impresa dalla quale promanano (sotto il profilo sia economico sia amministrativo) e che ne costituiscono parte integrante e subordinata

e che ne costituiscono parte integrante e subordinata.")

42

Le peculiarità di tali insediamenti imprenditoriale si possono ritrovare da un lato nella rappresentanza stabile nei confronti dei terzi, che deve essere conferita al soggetto preposto all’esercizio della sede secondaria in moda da permettergli la conclusione degli affari nel rispetto di una certa libertà ed autonomia e dall’altro nella stabilità dell’insediamento. Ne deriva che sulla base di tale impostazione non è stata qualificata sede secondaria la predisposizione di cantieri, per quanto questi siano dotati di un certo numero di personale e assumano magari dimensioni imponenti ovvero siano finalizzati alla realizzazione di opere di rilevanti dimensioni.

43

Il Ministero delle Finanze (con la circolare n

Il Ministero delle Finanze (con la circolare n. 7 in data 30 aprile 1977 della Direzione Generale delle Imposte Dirette) aveva chiarito che, per quanto concerne la individuazione della esistenza di una stabile organizzazione, occorre fare riferimento, in mancanza di una disposizione legislativa, sia all'ampia definizione fornita dall'art. 5 della Convenzione adottata dall'OCSE secondo cui essa si identifica con una "sede fissa di affari in cui l'impresa esercita in tutto o in parte la sua attività" e, più precisamente, in una installazione fissa in senso tecnico (locali, materiali, attrezzatura) e nell'esercizio di attività da parte dell'impresa per mezzo di tale installazione, sia anche all'annessa lista di esempi caratteristici, che "a priori" possono configurare individualmente una stabile organizzazione avendo presente che nell'elenco esemplificativo sono ricompresi "una sede di direzione ... un ufficio, una officina ... un cantiere di costruzione o di montaggio".

aveva chiarito che, per quanto concerne la individuazione della esistenza di una stabile organizzazione, occorre fare riferimento, in mancanza di una disposizione legislativa, sia all ampia definizione fornita dall art. 5 della Convenzione adottata dall OCSE secondo cui essa si identifica con una sede fissa di affari in cui l impresa esercita in tutto o in parte la sua attività e, più precisamente, in una installazione fissa in senso tecnico (locali, materiali, attrezzatura) e nell esercizio di attività da parte dell impresa per mezzo di tale installazione, sia anche all annessa lista di esempi caratteristici, che a priori possono configurare individualmente una stabile organizzazione avendo presente che nell elenco esemplificativo sono ricompresi una sede di direzione ... un ufficio, una officina ... un cantiere di costruzione o di montaggio .")

44

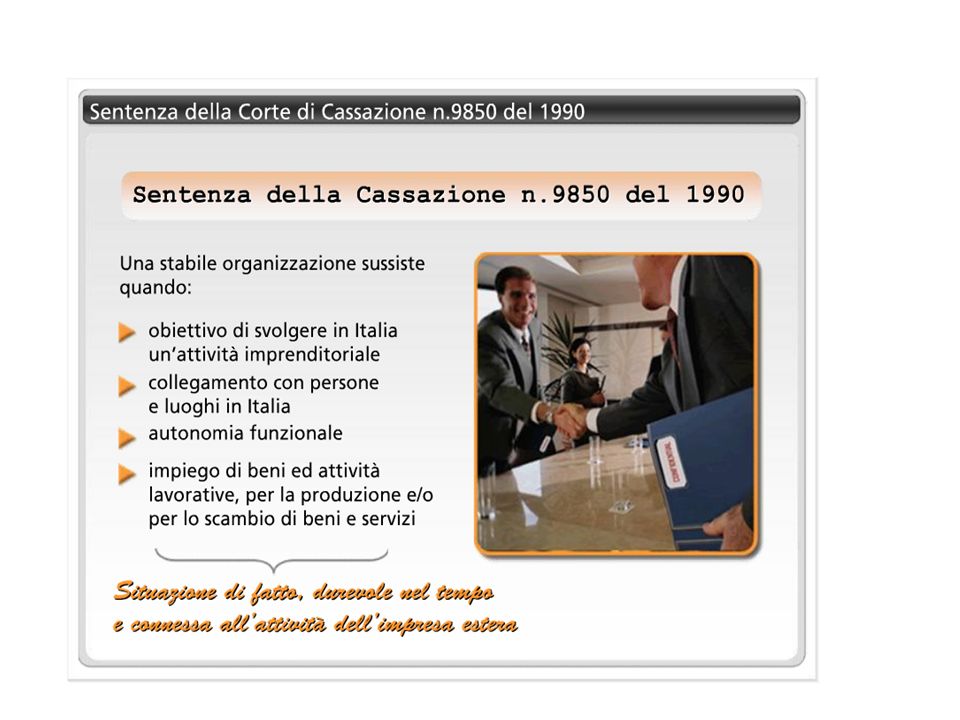

Con la sentenza della Cassazione n

Con la sentenza della Cassazione n del 19 settembre 1990 la Suprema Corte evidenzia che il concetto di stabile organizzazione ha una portata diversa e più ampia di quella di sede secondaria di cui alla previgente formulazione dell’art c.c., potendosi considerare sussistente allorquando le situazioni di fatto siano espressive dell’obiettivo dei soggetti considerati di svolgere in Italia un’attività imprenditoriale e vi sia - oltre che un collegamento non occasionale con persone e luoghi in Italia ed una reale, anche se limitata, autonomia funzionale, anche l’effettivo impiego di beni ed attività lavorative, coordinati per la produzione e/o per lo scambio di beni e servizi.

45

Un’altro precedente giurisprudenziale che si ritiene utile ricordare ai fini in parola è quello della sentenza n del 16/03/1996 della Corte di Cassazione, con cui è stato affermato che «la nozione di stabile organizzazione in Italia, necessario presupposto per l’assoggettamento alle imposte di un’impresa straniera operante nel territorio, postula necessariamente (anche a voler optare per un’interpretazione di tipo estensivo) l’esistenza di un quid pluris rispetto alla semplice estrinsecazione delle energie fisiche ed intellettuali della persona fisica e cioè un apporto di capitale e di lavoro altrui, o quanto meno un apprezzabile sostrato patrimoniale in cui dette energie si inseriscano.

l’esistenza di un quid pluris rispetto alla semplice estrinsecazione delle energie fisiche ed intellettuali della persona fisica e cioè un apporto di capitale e di lavoro altrui, o quanto meno un apprezzabile sostrato patrimoniale in cui dette energie si inseriscano..")

49

L’ART.162 DEL TUIR

50

Il problema della definizione di stabile organizzazione trova una sua soluzione attraverso la nuova formulazione dell’art.162 del TUIR operata con la riforma Ires del D.Lgs. n. 344 del 2003, conformemente al criterio direttivo contenuto, sul punto, nell’art. 4, comma 1, lettera a), della legge delega n. 80 del 2003, che aveva richiesto una definizione basata su “criteri desumibili dagli accordi internazionali contro le doppie imposizioni”, riprendendo sostanzialmente il testo dell’art. 5 del modello convenzionale OCSE e discostandosene solo per alcuni aspetti.

, della legge delega n. 80 del 2003, che aveva richiesto una definizione basata su criteri desumibili dagli accordi internazionali contro le doppie imposizioni , riprendendo sostanzialmente il testo dell’art. 5 del modello convenzionale OCSE e discostandosene solo per alcuni aspetti..")

51

Al riguardo l’Agenzia delle entrate con la circolare 25/E del 16 giugno 2004 ha evidenziato, tra l’altro, che il testo dell’art. 162 “riprende sostanzialmente il testo più recente dell’articolo 5 del modello di convenzione OCSE, discostandosene solo in alcuni punti, in considerazione delle interpretazioni contenute nel commentario a detto modello concordate tra gli Stati membri”.

52

Per l’Agenzia, sebbene la nuova norma sia destinata ai casi non disciplinati da una convenzione contro le doppie imposizioni, è rimessa al contribuente la possibilità di invocare l’eventuale trattamento più favorevole della norma interna rispetto a quanto previsto dagli accordi internazionali per effetto del rinvio all’articolo 169 del nuovo TUIR; infatti secondo tale articolo le disposizioni dello Testo Unico si applicano, se più favorevoli al contribuente, anche in deroga agli accordi internazionali contro la doppia imposizione. In altri termini, la disposizione dell’art.162 opera limitatamente ai casi che non siano disciplinati da una Convenzione, ferma restando, appunto, la possibilità del contribuente di invocarne comunque l’applicazione, qualora in concreto più vantaggiosa.

53

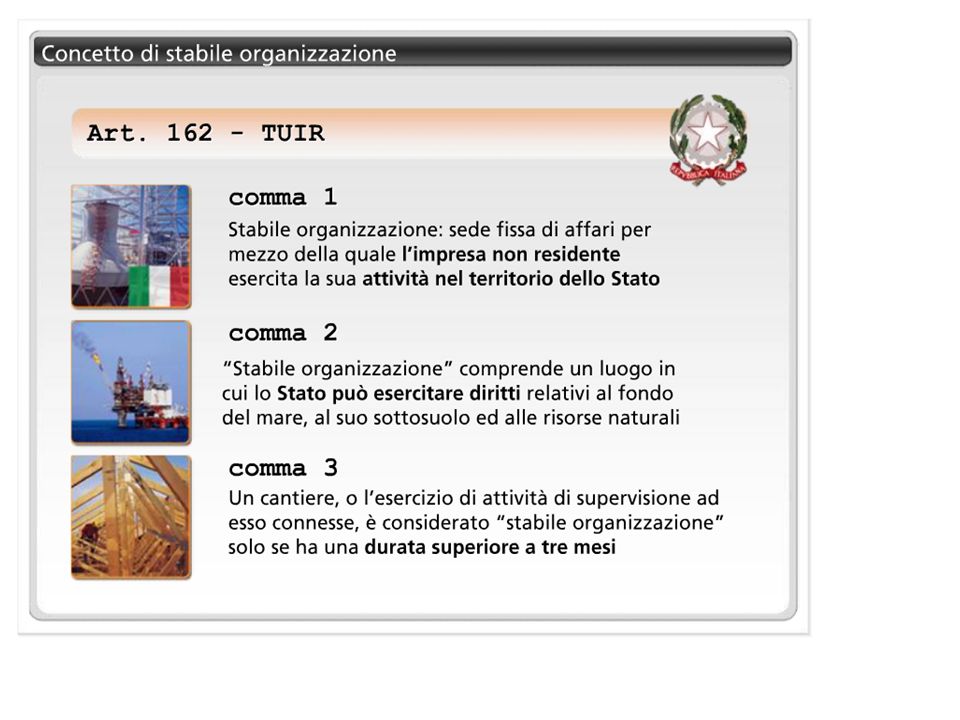

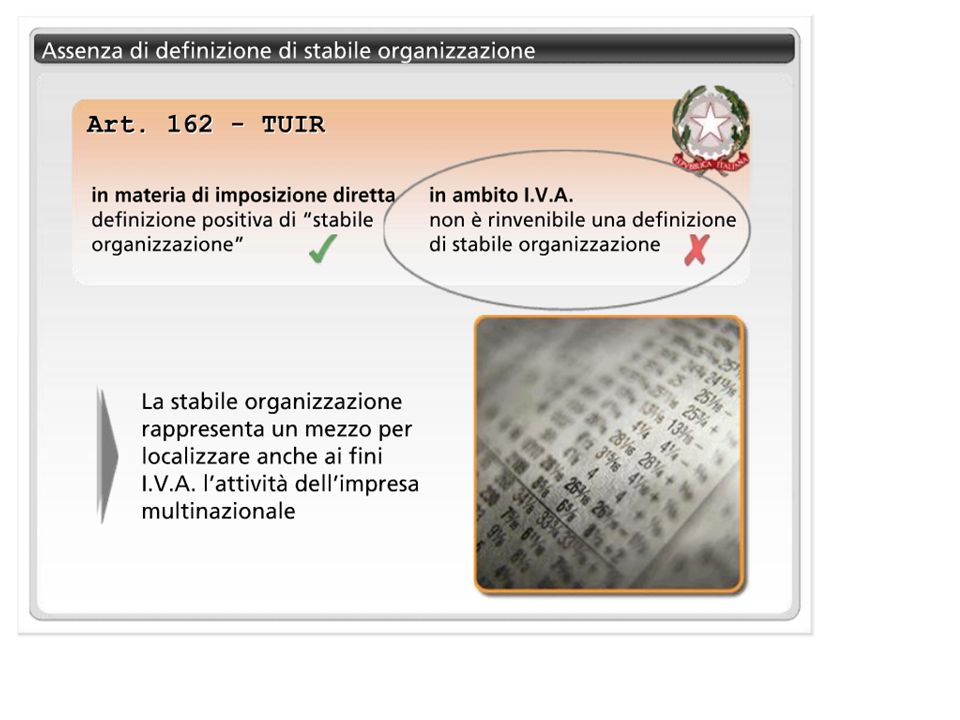

L’art. 162 del TUIR al primo comma con l’espressione “stabile organizzazione” designa una sede fissa di affari per mezzo della quale l’impresa non residente esercita in tutto o in parte la sua attività nel territorio dello Stato; tale nozione “legale” è valida non solo ai fini delle imposte sui redditi, ma anche ai fini IRAP, mentre, come sarà approndito nel prossimo paragrafo, non può essere considerata direttamente utilizzabile ai fini Iva, sebbene anche per tale ultimo tributo il concetto in argomento assuma una importanza fondamentale per l’individuazione del corretto trattamento fiscale da applicare ad alcune casistiche concrete.

54

In sostanza dal dato normativo emergono tre elementi che qualificano la definizione generale di Stabile organizzazione: la presenza di una sede d’affari; il suo carattere di stabilità; l’utilizzo della stessa per lo svolgimento di un’attività d’impresa nel paese.

55

Conformemente al modello OCSE il comma 2 dell’art

Conformemente al modello OCSE il comma 2 dell’art. 162 afferma che l’espressione “stabile organizzazione” comprende, in particolare, una sede di direzione, una succursale, un ufficio, un’officina, un laboratorio, una miniera, un giacimento petrolifero o di gas naturale o altro luogo di estrazione di risorse naturali, anche in zone situate al di fuori delle acque territoriali in cui, conformemente al diritto internazionale consuetudinario ed alla legislazione nazionale relativa all’esplorazione ed allo sfruttamento di risorse naturali, lo Stato può esercitare diritti relativi al fondo del mare, al suo sottosuolo ed alle risorse naturali. Il comma 3 del medesimo articolo specifica che un cantiere di costruzione o di montaggio o di installazione, ovvero l’esercizio di attività di supervisione ad esso connesse, è considerato “stabile organizzazione” soltanto se tale cantiere, progetto o attività abbia una durata superiore a tre mesi.

56

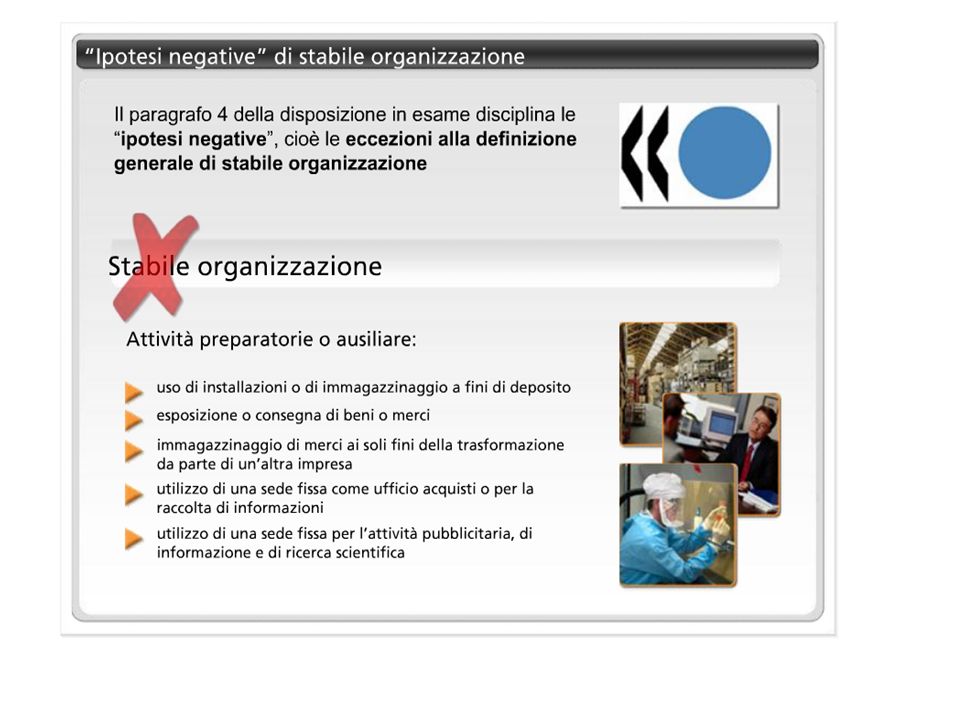

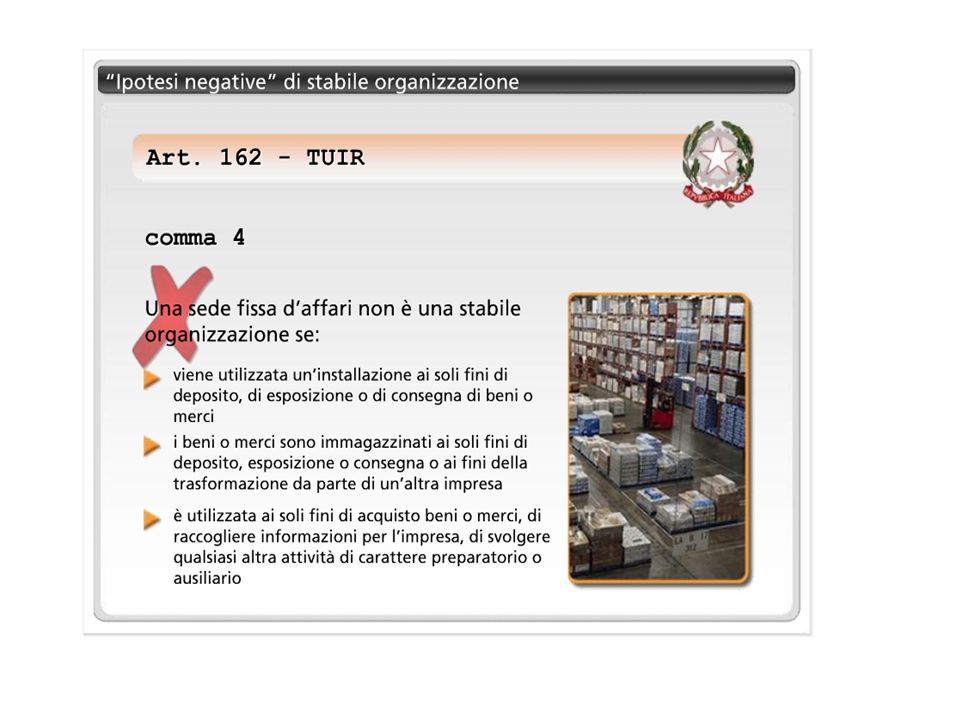

Sotto un diverso profilo, il comma 4 elenca le ipotesi negative, sostenendo che una sede fissa d’affari non è, in ogni caso, considerata stabile organizzazione se: viene utilizzata una installazione ai soli fini di deposito, di esposizione o di consegna di beni o merci appartenenti all’impresa; i beni o le merci appartenenti all’impresa sono immagazzinati ai soli fini di deposito, esposizione o consegna; i beni o le merci appartenenti all’impresa sono immagazzinati ai soli fini della trasformazione da parte di un’altra impresa; una sede fissa di affari è utilizzata ai soli fini di acquisto beni o merci o di raccogliere informazioni per l’impresa; viene utilizzata ai soli fini di svolgere, per l’impresa, qualsiasi altra attività che abbia carattere preparatorio o ausiliario; viene utilizzata ai soli fini dell’esercizio combinato delle attività in precedenza indicate, sempre che l’attività della sede fissa nel suo insieme, quale risulta da tale combinazione, abbia carattere preparatorio o ausiliario.

57

Se ricorrono le ipotesi negative sarà sempre esclusa la ricorrenza di una stabile organizzazione, anche nell’eventualità in cui fossero presenti i requisiti caratterizzanti la definizione generale.

58

Il comma 5 dell’art.162 definisce la stabile organizzazione nell’ambito di quel complesso fenomeno che è il commercio elettronico, realizzato cioè attraverso la rete di comunicazione telematica internet, precisando che non costituisce di per sé stabile organizzazione la disponibilità a qualsiasi titolo di elaboratori elettronici e relativi impianti ausiliari che consentano la raccolta e la trasmissione di dati ed informazioni finalizzati alla vendita di beni e servizi.

59

Nell’ambito operativo della disposizione vengono fatti rientrare tanto il server che supporta un sito Internet, quanto lo stesso sito web. Secondo le indicazioni della prassi, per qualificare la stabile organizzazione in caso di attività svolta nel territorio nazionale mediante strumentazioni elettroniche, che consentono la trasmissione telematica di dati, non è sufficiente la mera disponibilità o il solo utilizzo di dette strumentazioni e dei relativi impianti ausiliari. E’ necessario un quid pluris, una struttura organizzativa di un certo livello, che potrebbe essere caratterizzata dalla presenza di personale e di risorse strumentali destinate alla specifica attività, tali da configurare in maniera evidente una sede fissa d’affari deputata in concreto allo svolgimento dell’attività all’interno dello Stato e non semplicemente un mero supporto per attività di fatto svolte all’estero e, semplicemente, “canalizzate” telematicamente nel territorio nazionale

60

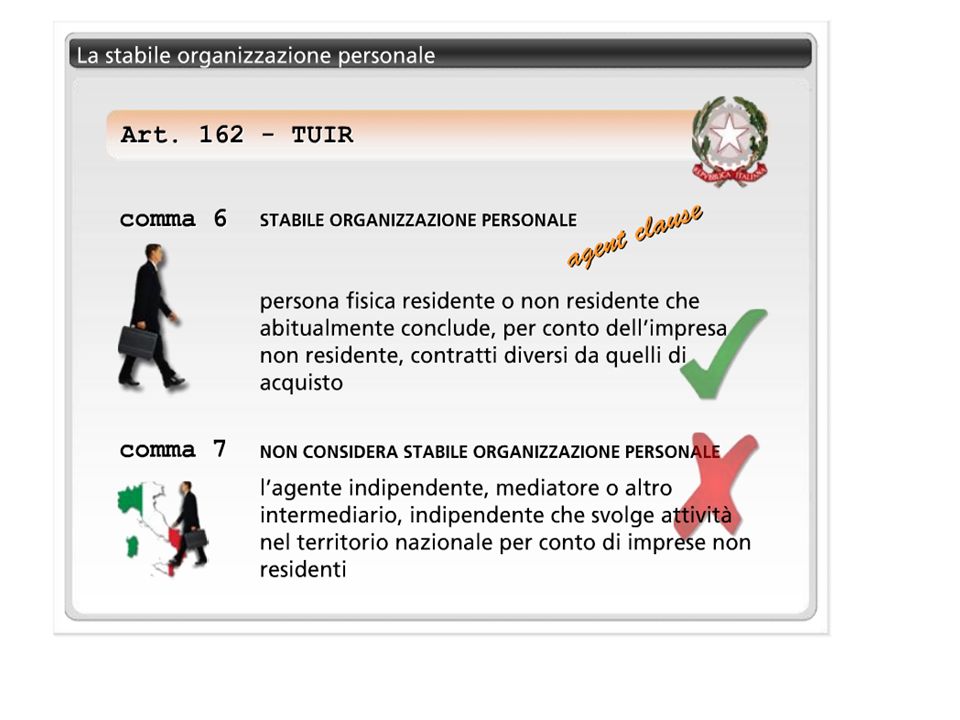

I successivi commi 6 e 7 dell’art. 162 trattano invece della c. d

I successivi commi 6 e 7 dell’art.162 trattano invece della c.d. Stabile organizzazione “personale”. Più specificatamente, il comma 6 chiarisce che costituisce una stabile organizzazione dell’impresa il soggetto (persona fisica o giuridica) “residente o non residente, che nel territorio dello Stato abitualmente conclude in nome dell’impresa stessa contratti diversi da quelli di acquisto di beni”, evidenziando quale ipotesi positiva la figura dell’“agente dipendente”.

residente o non residente, che nel territorio dello Stato abitualmente conclude in nome dell’impresa stessa contratti diversi da quelli di acquisto di beni , evidenziando quale ipotesi positiva la figura dell’ agente dipendente .")

61

La definizione posta dal legislatore nazionale richiama quella posta in sede convenzionale, ma vi sono alcune differenze tra i due istituti; la connotazione più rilevante della nozione del TUIR di agente dipendente è rappresentata dal più ampio ambito di operatività, in virtù della circostanza che, a differenza del testo Ocse, viene esclusa soltanto l'attività dell'agente che si limiti ad acquistare beni per conto dell'impresa estera. Ne deriva che alla luce della formulazione del TUIR, se tale agente svolge all'interno dello Stato italiano altre attività preparatorie e ausiliarie (ad esempio, procacciare la possibilità di depositare, esporre o consegnare i beni, raccogliere informazioni commerciali o svolgere un'attività pubblicitaria, e, stando al tenore letterale della norma, l'acquisizione di servizi per conto dell'impresa estera), rispetto alla sua attività sarà configurabile l'esistenza di una stabile organizzazione.

, rispetto alla sua attività sarà configurabile l esistenza di una stabile organizzazione..")

62

Sotto un diverso profilo, poi, il comma 7 prevede la particolare ipotesi negativa dell’ “agente indipendente”, affermando che non costituisce una stabile organizzazione dell’impresa non residente” il solo fatto che essa eserciti nel territorio dello Stato la propria attività per mezzo di un mediatore, di un commissario generale, o di ogni altro intermediario che goda di uno status indipendente, a condizione che dette persone agiscano nell’ambito della loro ordinaria attività”.

63

Potrebbero verificarsi difficoltà di coordinamento con la stabile organizzazione materiale e con l'ipotesi di agente indipendente. Lo svolgimento di attività ausiliarie a mezzo di una sede fissa di affari posta nello Stato potrebbe non determinare automaticamente la sussistenza di una stabile organizzazione “fiscale”. Non sarà identificabile una stabile organizzazione nel caso in cui tra l'agente e l'impresa estera non sia sussistente un rapporto di dipendenza. In altri termini, ai sensi del comma 7 dell'articolo 162 l’elemento di distinzione tra le varie ipotesi viene individuato esclusivamente nella riconducibilità o meno dell'attività dell'agente alla normale attività esercitata da questo: qualora nella sua ordinaria attività rientri lo svolgimento delle suddette attività preparatorie, allora non sarà ravvisabile una stabile organizzazione personale, mentre a conclusioni opposte si dovrà giungere nel caso in cui queste attività non rientrino nella sua normale attività.

64

In definitiva, la configurabilità quale stabile organizzazione personale è legata alla abituale conclusione di contratti in nome dell' impresa non residente da parte di un agente, salvo che: siano conclusi contratti di acquisto; l’attività non venga svolta da un intermediario che goda di uno status indipendente e che agisca nell'ambito della propria ordinaria attività.

65

Il comma 8 dell’art.162 poi esclude l’esistenza della stabile organizzazione quando un’impresa esercita nel territorio dello Stato la propria attività per mezzo di un raccomandatario marittimo o di un mediatore marittimo che abbia i poteri per la gestione commerciale o operativa delle navi dell’impresa, anche in via continuativa. Per quanto concerne i rapporti nell’ambito dei gruppi di società, il comma 9 dell’art. 162 precisa che la circostanza che una impresa non residente, con o senza stabile organizzazione nel territorio dello Stato, controlli una impresa residente, ne sia controllata o che entrambe le imprese siano controllate da un terzo soggetto esercente o non attività d’impresa, non costituisce di per sé motivo sufficiente per considerare una qualsiasi di dette imprese una stabile organizzazione dell’altra

71

Una menzione a parte occorre porre sulle modalità di imposizione, osservando che:

l’art. 152 del TUIR specifica che, per le società e gli enti commerciali non residenti con stabile organizzazione nel territorio dello Stato, il reddito complessivo è determinato sulla base di apposito conto economico relativo alla gestione delle stabili organizzazioni e alle altre attività produttive di redditi imponibili in Italia; l’art. 14 del DPR n. 600/73, stabilisce che le imprese non residenti che esercitano in Italia attività commerciali mediante stabili organizzazioni devono rilevare nella contabilità distintamente i fatti di gestione che interessano tali articolazioni, determinando separatamente i risultati dell’esercizio relativi a ciascuna di esse.

Presentazioni simili

Forme regolamentate in cui non emerge un autonomo centro.>")